Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

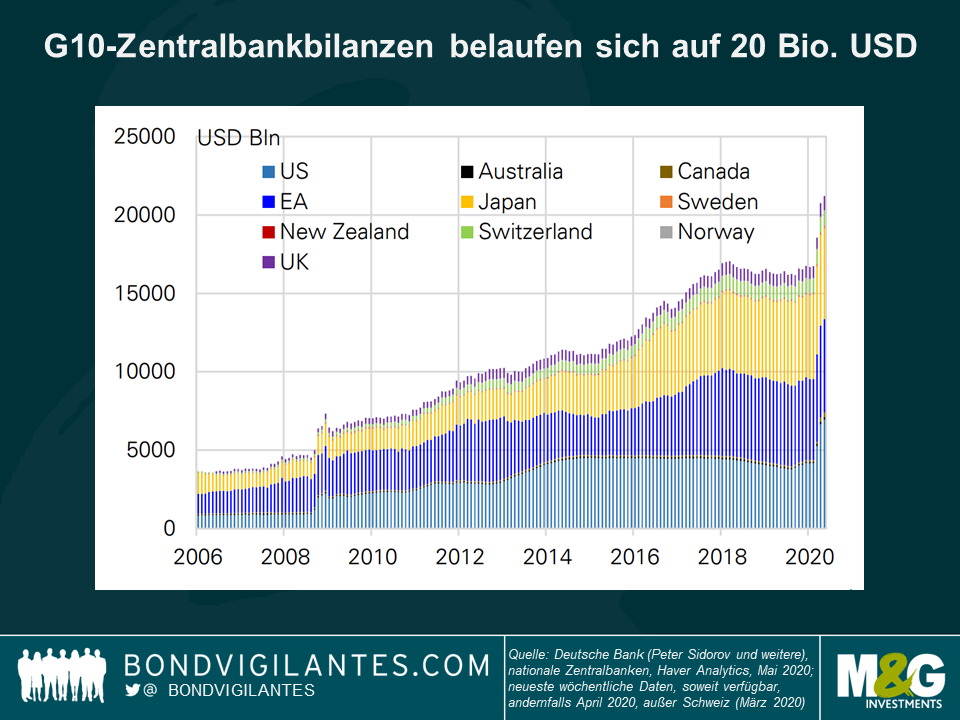

In der ersten Hälfte dieses Jahres kam es mit der weltweiten Ausbreitung von Covid-19 zu einer der schnellsten und aggressivsten Marktkorrekturen der Geschichte. Ebenso außergewöhnlich war die Geschwindigkeit und das Ausmaß der anschließenden Erholung, was vor allem den Regierungen und Zentralbanken zu verdanken war, die alles daran setzten, um die Liquidität zu erhöhen und das Vertrauen der Verbraucher wiederherzustellen. Wenn man die finanz- und geldpolitischen Hilfsmaßnahmen zusammenrechnet, wird die weltweite politische Reaktion auf 14 Billionen US-Dollar geschätzt, Tendenz steigend. Wie werden sich die globalen Märkte vor diesem Hintergrund in der zweiten Jahreshälfte 2020 und darüber hinaus entwickeln?

Das Taper Tantrum 2020

Die zweite Jahreshälfte steht ganz im Zeichen eines neuen Taper Tantrums. Das erste Taper Tantrum erfolgte im Jahr 2013, als die US-Notenbank im Rahmen ihres Bilanzabbaus das Ende ihrer Anleihenkäufe ankündigte und damit für einen starken Anstieg der Renditen von US-Staatsanleihen sorgte. Dieses Mal wird es um das Ende der Kurzarbeiterprogramme in den Industriestaaten gehen.

Die Länder öffnen sich wieder, um den wirtschaftlichen Schaden zu begrenzen, insbesondere auf der Nordhalbkugel, wo die Regierungen das Wachstum durch Urlaubsausgaben unterstützen möchten. In Ermangelung eines Impfstoffs bedeutet dies, dass eine Beschleunigung der Covid-19-Infektionen nahezu unausweichlich ist, selbst mit Maßnahmen wie lokalen Lockdowns. Die Sterblichkeitsraten werden jedoch aus mehreren Gründen niedriger sein als in der „ersten Welle“: Wir haben jetzt bessere Behandlungsmethoden (z. B. senken Steroide die Sterblichkeitsraten auf den Intensivstationen), wir haben Erfahrungen mit dem Schutz der Risikogruppen gesammelt, und viele der am stärksten gefährdeten Personen sind möglicherweise bereits in der ersten Welle gestorben. Die meisten Industrienationen dürften zu einer gewissen Art von Normalität zurückkehren.

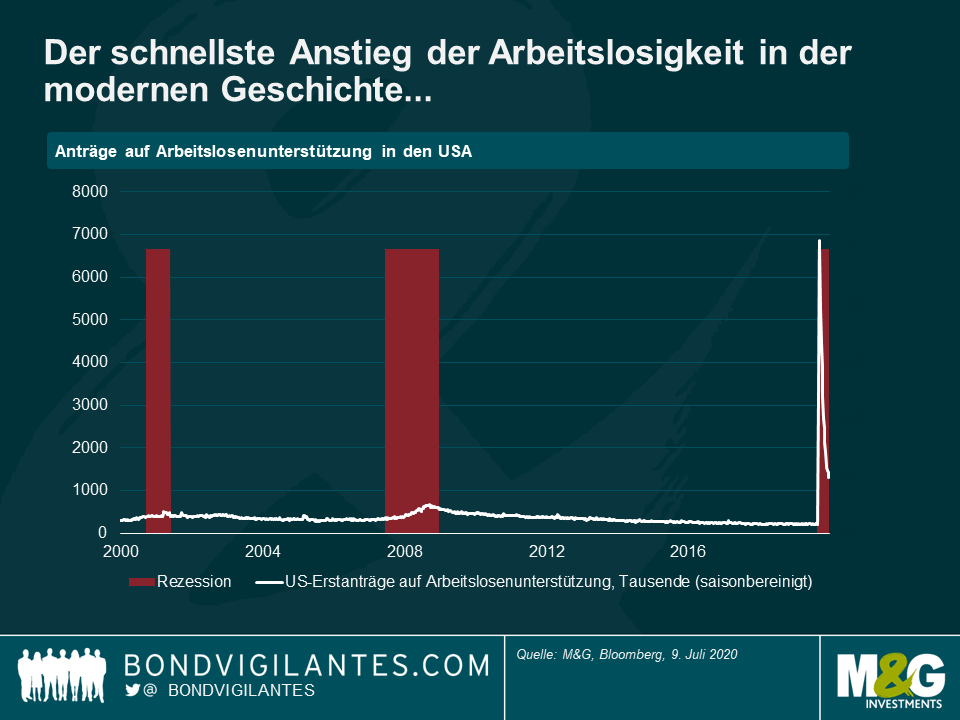

Trotz des jüngsten Beschäftigungsaufschwungs (schauen Sie sich die US-Beschäftigungszahlen der letzten Woche an) ist die Arbeitslosigkeit jedoch immer noch außergewöhnlich hoch. In den USA ist sie gegenüber Februar um 12 Millionen gestiegen, während in Großbritannien über 9 Millionen Menschen arbeitslos sind. Das ist mehr als ein Viertel der britischen Erwerbsbevölkerung. Bisher wurde der wirtschaftliche Schaden für den Einzelnen weitgehend durch Kurzarbeiterregelungen abgefedert, bei denen die Regierung einen großen Prozentsatz der Gehälter für Mitarbeiter zahlt, die andernfalls entlassen worden wären. Bei den eingeschränkten Konsummöglichkeiten während des Lockdowns konnten viele Menschen dadurch Geld sparen oder Schulden abbauen.

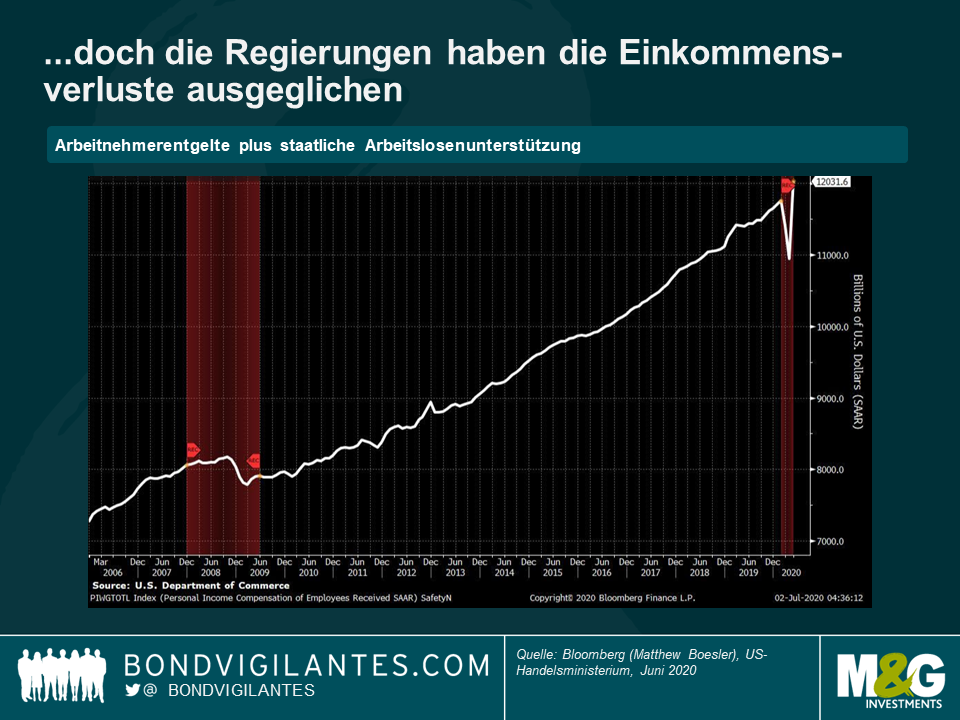

In den USA sind einige Arbeitnehmer dank des CARES-Gesetzes, des größten Konjunkturpakets in der Geschichte der USA, mit ihrer Arbeitslosigkeit tatsächlich besser dran als in ihren früheren Jobs. Mit direkten Zahlungen an die US-Bürger und Krediten an die Wirtschaft beläuft sich das 2 Billionen-Dollar-Gesetz auf 10% des US-BIP und ist viel umfangreicher als der 0,8 Billionen Dollar schwere Recovery Act von 2009. Rechnet man die Arbeitnehmerentgelte und die staatlichen Arbeitslosenleistungen zusammen, so ergibt sich die kuriose Situation, dass die Menschen in den USA heute im Durchschnitt mehr Einkommen erhalten als vor Covid-19. Diese Rezession ist ziemlich merkwürdig: Normalerweise lässt sie das persönliche Einkommen nicht sprunghaft ansteigen.

Die Gefahr liegt in der Beendigung der quantitativen Lockerungsmaßnahmen

Doch was passiert, wenn die Stimulusmaßnahmen allmählich zurückgefahren werden? Die Staatsverschuldung ist seit März explodiert, da die Steuereinnahmen eingebrochen und die Arbeitslosenkosten in die Höhe geschossen sind. Die Defizite sind in den meisten Industriestaaten weit über 10% gestiegen, und die Staatsschuldenquote hat sich im Allgemeinen auf oder über 100% erhöht. Obwohl viel darüber diskutiert wird, ob das von Bedeutung ist (siehe Stephanie Keltons kürzlich erschienenes Buch „The Deficit Mythos“, in dem sie vorschlägt, dass wir zur Lösung des Problems Geld drucken können, oder Eric Lonergans (von M&G) und Mark Blyths „Angrynomics“, in dem es heißt, dass die negativen Zinsen von Staatsanleihen den Weg für Investitionen in die Infrastruktur ebnen), wollen die meisten Regierungen im Laufe dieses Jahres damit beginnen, die Unterstützung für die Wirtschaft zurückzufahren. In Großbritannien bedeutet dies, dass die staatlichen Kurzarbeiterzahlungen im August und Oktober gekürzt werden, wodurch ein Teil der Lohnbelastung wieder auf die Arbeitgeber abgewälzt wird.

Wie geht es dann weiter? In Erwartung der bevorstehenden Beendigung des Kurzarbeitergeldes haben insbesondere britische Einzelhändler bereits Massenentlassungen angekündigt. Wie viele Arbeitnehmer, die sich weltweit in Kurzarbeit befinden, sind sich nicht bewusst, dass sie eigentlich arbeitslos sind? Aus diesem Grund und wegen der anhaltenden Auswirkungen von Covid-19 auf den weltweiten Reise- und Handelsverkehr sowie der Social-Distancing-Vorgaben (auch wenn diese bereits wieder gelockert wurden) lässt sich das Gerede von einer V-förmigen Erholung kaum mit dem aktuellen Umfeld in Einklang bringen – trotz niedriger Zinsen und einiger fortlaufender Konjunkturprogramme.

Lehren aus der Vergangenheit

Es ist davon auszugehen, dass es noch mehr finanzpolitische Impulse geben wird und der Verschuldungsgrad von hier aus weiter steigen wird. Wie werden wir damit umgehen? Die üblichen drei Optionen sind: wachsen, inflationieren oder ausfallen. Die Antwort ist im Grunde dieselbe Art von Politik, die es Großbritannien nach dem Zweiten Weltkrieg ermöglichte, seine Schuldenquote von 250% des BIP zu reduzieren. Dazu gehörten unterschiedliche Formen der finanziellen Repression, wie z. B. das Erzwingen hoher Bankbeteiligungen an Staatsanleihen. In den USA ging es darum, die Anleiherenditen auf ein niedriges Niveau zu drücken – wie wir es in Japan seit 2016 und in Australien im März dieses Jahres gesehen haben. Eine solche Steuerung der Zinskurve (Yield Curve Control, kurz YCC) wird innerhalb der Fed bereits aktiv diskutiert (YCC unterscheidet sich insofern von QE, als dass sie auf einen Anleihekurs oder eine Anleihenrendite abzielt und nicht einfach nur den Kauf eines bestimmten Anleihevolumens darstellt). Könnten die BoE und die Fed die Zinsen auch in den negativen Bereich senken? Bei einer weiteren Konjunkturabschwächung ist dies wahrscheinlich.

Wir sollten auch über die Unabhängigkeit der Zentralbanken nachdenken. Der ehemalige stellvertretende Gouverneur der Bank of England, Paul Tucker, hat davor gewarnt, dass die britische Zentralbank, da sie jetzt im Wesentlichen den gleichen Wert an britischen Staatsanleihen kauft, wie er vom britischen Finanzministerium ausgegeben wird (und der Regierung einen „Ways and Means“-Überziehungskredit für entgangene Steuereinnahmen anbietet), Gefahr läuft, als der Finanzierungsarm der britischen Regierung angesehen zu werden.

Kehrt die Inflation zurück?

Macht dies eine Inflation wahrscheinlicher? Hier ist das letzte Wort noch nicht gesprochen. Dies hängt weitgehend davon ab, wer den Kampf zwischen Arbeit und Kapital bei der Erholung gewinnt. Die Arbeit zieht bereits seit Jahrzehnten den Kürzeren. Wird Covid-19 dies ändern? Bisher sind die Daten nicht vielversprechend: Nach den jüngsten Untersuchungen des Think Tanks des US-Brooking-Instituts sind es die untersten 20% der Erwerbstätigen, die die höchsten Arbeitslosenquoten zu verzeichnen haben. Die Hoffnung, dass wir aus der Krise herauskommen und niedrig bezahlte Schlüsselkräfte (Krankenschwestern, Auslieferungsfahrer, Supermarktpersonal) belohnen wollen, könnte also zunichte gemacht werden. Es besteht immer noch die Möglichkeit einer gewissen Inflation auf der Angebotsseite, da einige Lebensmittel nicht geerntet werden und die Logistik gestört ist. Die Inflation der Warenkörbe stieg im März an, da die Geschäfte Werbeaktionen und begrenzte Produktsortimente aussetzten (und diese Inflation traf in unverhältnismäßig hohem Maße Haushalte mit niedrigerem Einkommen, da sie aufgrund des Lockdowns gezwungen waren, mehr Lebensmittel zu kaufen und nicht so viel für andere, weniger inflationäre Artikel und Aktivitäten ausgeben konnten). Eine nachfragegetriebene Inflation scheint aber insgesamt sehr unwahrscheinlich.

Es gilt allgemein als erwiesen, dass QE gleichbedeutend mit Inflation ist. Ist das wahr? Die Geldmengenausweitung ist enorm. Das Gleiche gilt aber auch für den Rückgang der Umlaufgeschwindigkeit (d. h. der Geschwindigkeit, mit der das Geld in der Wirtschaft zirkuliert). Manche vertreten die Ansicht, dass sich QE am stärksten auf die Währung auswirkt: Wenn Geld gedruckt wird, verliert die Währung an Wert und die Inflation steigt durch höhere Preise für importierte Waren. Doch was passiert, wenn jeder QE betreibt? Was ist, wenn jeder versucht, seine Währung zu drücken? Das hat keine Auswirkungen. Albert Edwards, der für seine pessimistischen Thesen bekannt ist, geht noch einen Schritt weiter und behauptet, dass YCC sogar noch weniger inflationär sein wird, da Länder wie Japan in der Lage waren, die Renditen niedrig zu halten, ohne überhaupt viele Anleihen kaufen zu müssen. Die Signalwirkung ist so stark, dass es nicht einmal eine monetäre Expansion gibt.

Positionierung für das neue Taper Tantrum

Unternehmensanleihen

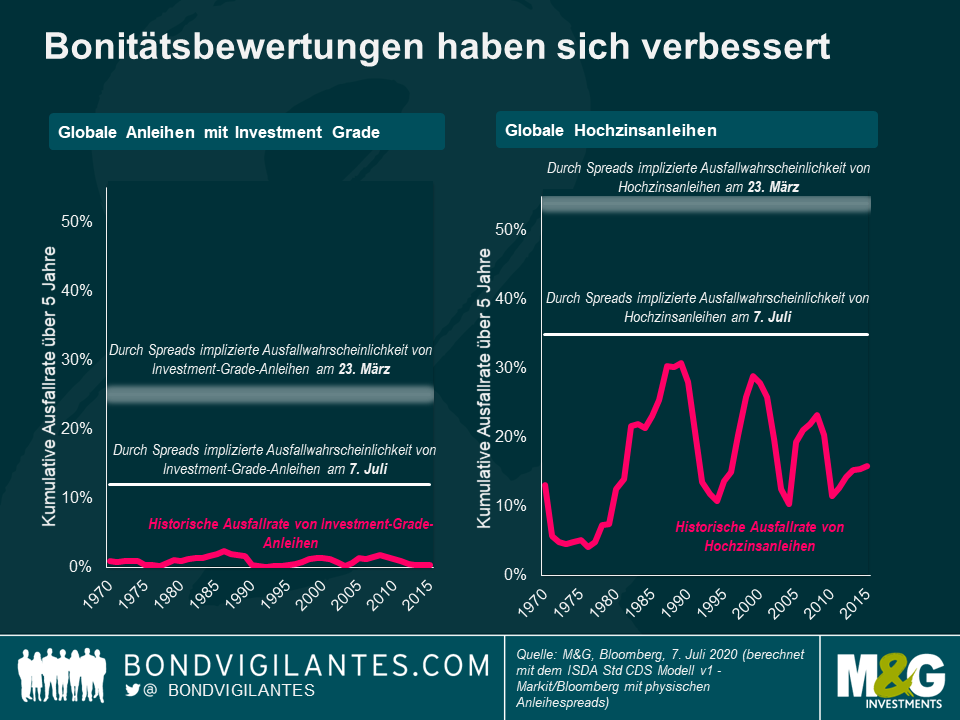

Seit den Tiefständen im März, die Anlegern in Unternehmensanleihen einige hervorragende Gelegenheiten boten, für das Ausfallrisiko überkompensiert zu werden, ist viel passiert. Unternehmensanleihen, die auf ihrem Tiefstand bei Investment-Grade-Anleihen und Hochzinsanleihen Ausfallraten von 25% bzw. 54% eingepreist hatten (Stand: 23. März 2020), liegen nun näher an ihrem fairen Wert (Einpreisung von 12% bzw. 35% am 7. Juli 2020). Dies ist sicherlich vor allem auf die Käufe der Zentralbanken zurückzuführen, insbesondere bei Hochzinsanleihen, wo wir mehr Zahlungsausfälle gesehen haben und mit weiteren Ausfällen rechnen können.

Trotz der beträchtlichen Emissionsvolumen sind die Spreads von Hochzinsanleihen deutlich geschrumpft. Der Hauptgrund dafür ist nicht fundamentaler Natur, sondern vielmehr das Vorgehen der Fed, die zum ersten Mal Hochzins-ETFs und Hochzinsanleihen gekauft hat, die nach dem 22. März herabgestuft wurden. Auf diesen Niveaus kann man sich nur schwer für die Bewertung von Unternehmensanleihen begeistern. Es gibt immer noch ein gewisses Wertpotential im Investment-Grade-Bereich: Diese Unternehmen sind große Arbeitgeber, weshalb es aus politischer Sicht ein Kinderspiel (und wohl auch ein angemessenes politisches Instrument) ist, sie zu unterstützen.

Die Unterstützung der Fed wirft auch die Frage auf, ob es richtig ist, dass diese Unternehmen überleben. Wir haben die schöpferische Kraft des Niedergangs verloren, wo das Alte dem Neuen weicht. Wird das Kapital wirklich richtig und effizient zugeteilt? Wir haben erlebt, wie in Asien am Ende des letzten Jahrhunderts Wachstum und Produktivität unter diesen Bedingungen stagnierten.

Industriestaaten

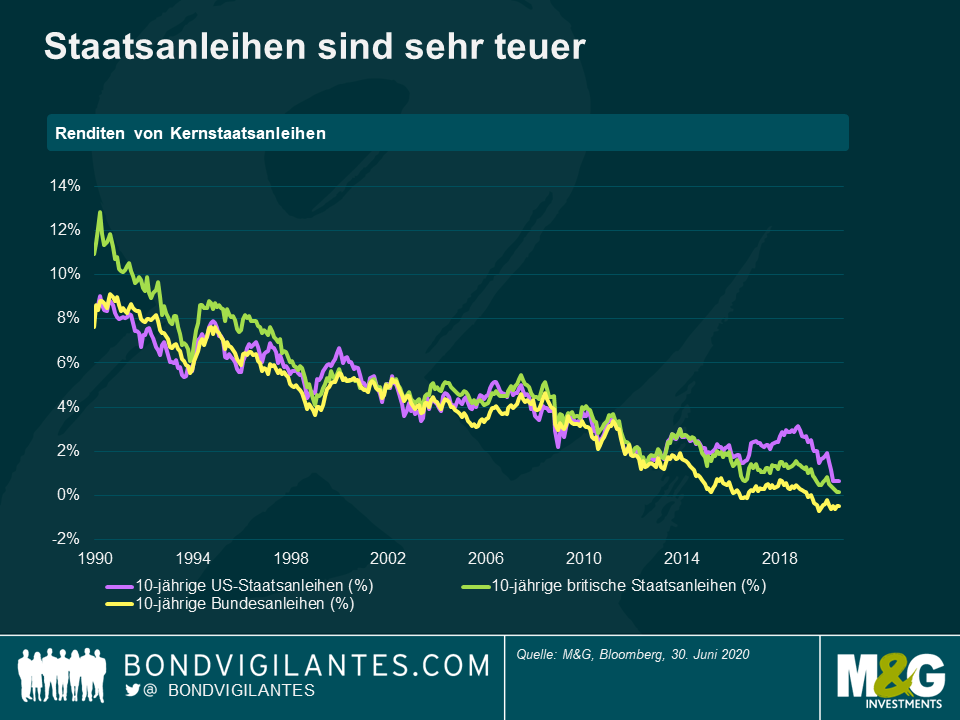

Trotz der enormen finanzpolitischen Maßnahmen fällt es angesichts der renditekontrollierten Welt, in der wir leben, schwer, bei Staatsanleihen zu pessimistisch zu sein. Und Anleihen mögen schlechte Nachrichten: Obwohl sie eindeutig sehr teuer sind, bieten sie doch Aufwärtspotenzial, falls die negative Stimmung in der zweiten Jahreshälfte an die Märkte zurückkehrt. Da die Inflation kurzfristig wahrscheinlich nicht nennenswert steigen wird, habe ich nichts dagegen, eine gewisse Duration zu halten.

In Europa haben der geplante Wiederaufbaufonds und das laufende Pandemie-Notkaufprogramm (Pandemic Emergency Purchase Programme, kurz PEPP) für Unterstützung gesorgt. Genauso wichtig wie die geplanten Ausgaben selbst ist der Gedanke der Lastenteilung, wenn es darum geht, das Risiko eines Auseinanderbrechens der EU einzudämmen. Trotz eines gewissen Widerstands gegen die Konjunkturprogramme seitens der genügsameren Mitgliedstaaten der Eurozone haben sich italienische Staatsanleihen und andere Anleihen aus den Peripherieländern seit der Ankündigung viel besser entwickelt als Staatsanleihen aus den Kernstaaten. Ich glaube allerdings nicht, dass italienische Staatsanleihen nach dieser aggressiven Rally weiterhin überdurchschnittlich abschneiden werden. Die Zuflüsse verlangsamen sich, da sich die Spreads verengen, so dass sich die Nachfrage wahrscheinlich auf andere hochverzinsliche Staatsanleihen aus der Region verlagern wird, die bisher von der EZB und Investoren nicht so stark gekauft wurden. Deshalb gefallen mir beispielsweise 10-jährige Anleihen aus den Niederlanden.

Schwellenmärkte

Ein Bereich, in dem ich Wertpotenzial sehe, sind Schwellenländeranleihen. Erstens bieten sie höhere Realrenditen als Anleihen aus Industrieländern. Außerdem sind die Währungen der Schwellenländer hinter der Erholung zurückgeblieben, was bedeutet, dass einige Anleihen in Lokalwährung attraktiv bewertet sind (pro Dollar kann man mehr kaufen). Die Schwellenländer stehen wegen Covid-19 eindeutig vor Herausforderungen, insbesondere aufgrund der widrigen Bedingungen für den Welthandel. Doch die Zentralbanken sorgen für beispiellose Unterstützung, und es gibt auf regionaler Ebene durchaus Wertpotenzial. Ich würde zum Beispiel erwarten, dass Asien andere EM-Regionen übertrifft, da die hohen Realzinsen die Währungen hier für Investoren insgesamt attraktiv machen. Darüber hinaus sind viele dieser Volkswirtschaften Nettoexporteure, so dass sich dadurch auch die Leistungsbilanzen verbessern dürften.

Währungen

Die Bewertungen, die sich in der ersten Jahreshälfte stark verändert haben, dürften zu ihrem Mittelwert zurückkehren. Obwohl die Lokalwährungen der Schwellenländer in der ersten Jahreshälfte fundamental gesehen auf breiter Front billig waren, erwarte ich künftig weitere auf den Fundamentaldaten basierende Veränderungen. Ich gehe daher davon aus, dass einige der Währungen, die sich stark erholt haben (z. B. die indonesische Rupiah), abgelöst werden von den Währungen, die finanz- und geldpolitisch stark nachgefragt werden, deren Bewertungen aber immer noch attraktiv erscheinen (z. B. der russische Rubel). Ich würde auch Währungen mit höherem Beta bevorzugen (z. B. solche, die stark auf Rohstoffe ausgerichtet sind oder die eher von der Auslands- als von der Inlandsnachfrage abhängig sind), um von der möglichen Rückkehr zum Mittelwert in der zweiten Jahreshälfte zu profitieren. Außerdem behalte ich die Schritte der Zentralbanken genau im Auge: Die Währungen in den Ländern, in denen die Zentralbanken bei der Ausweitung ihrer Bilanzen relativ konservativ waren (z. B. der Neuseeland-Dollar gegenüber dem australischen Dollar), entsprechen meinen Vorstellungen (obwohl ich bei den Kursen Emittenten bevorzugen würde, die von den Zentralbanken stark unterstützt werden).

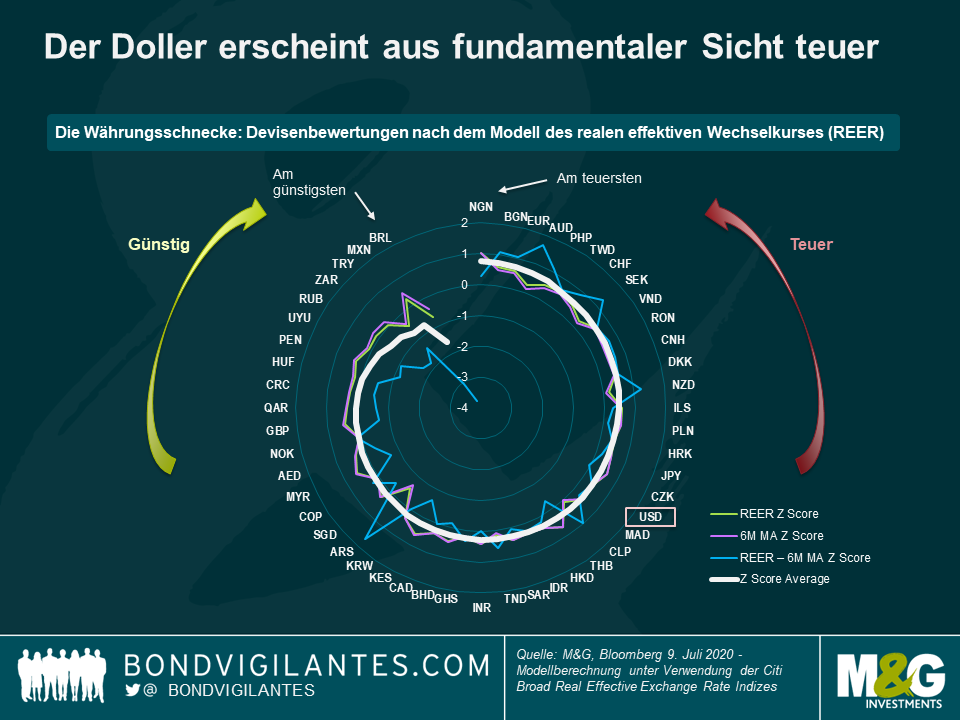

Im Gegensatz zu vielen EM-Lokalwährungen erscheint der Dollar auf fundamentaler Basis recht teuer. Trotzdem habe ich eine gewisse Ausrichtung auf den Dollar, da er in einem Risk-off-Umfeld seinen Zweck erfüllt. Insgesamt ziehe ich jedoch den japanischen Yen vor, weil er eine bessere Diversifizierung und Risikoabsicherung bietet. Da die EZB durch ihr aggressives Kaufprogramm viele Abwärtsrisiken in der Region beseitigt hat, bin ich auch gerne im Euro investiert. Er hat sich zu einem sehr zyklischen Vermögenswert entwickelt (der sich im Gegensatz zum Dollar mit zunehmender Stimmungsaufhellung erholt), so dass ich ihn gegenüber der Safe-Hafen-Währung der Region, dem Schweizer Franken, halte.

Kurzfristige Aktivitäten, langfristige Auswirkungen

Der Fokus der Finanzmärkte verändert sich schnell. Wie schnell, haben wir in der ersten Jahreshälfte 2020 gesehen. Nach dem massiven und rasanten panikgetriebenen Ausverkauf, der mit der weltweiten Ausbreitung von Covid-19 einsetzte, macht das Ausmaß, in dem sich die Vermögenspreise erholt haben, den neuen Fokus der Märkte deutlich: die beispiellose Dimension der finanz- und geldpolitischen Konjunkturmaßnahmen. Angesichts von Millionen von Arbeitsplätzen, die innerhalb weniger Monate verloren gingen, besteht für mich kein Zweifel daran, dass es dieser Impuls ist, der die Märkte jetzt ankurbelt: Sie werden von technischen und nicht von fundamentalen Faktoren angetrieben. Meiner Meinung nach könnte sich der Fokus in der zweiten Jahreshälfte ebenso schnell ändern, und zwar auf die andere Seite der Medaille: Wie werden die Märkte das unvermeidliche Ende der geld- und finanzpolitischen Überbrückungsmaßnahmen aufnehmen?

Oberflächlich betrachtet ist es den Regierungen und Zentralbanken gelungen, die finanziellen Auswirkungen des durch den Lockdown verursachten Nachfragerückgangs weitgehend einzudämmen. Die Gefahr liegt nun in der Beendigung der quantitativen Lockerungsmaßnahmen. Vor diesem Hintergrund erscheint es schwierig, die Vorstellung einer V-förmigen Erholung zu befürworten. Die kurzfristige Reaktion der Regierungen und Zentralbanken wirft längerfristige Fragen auf. Wie werden wir aus all diesen Schulden wieder herauskommen? Durch Wachstum? Es erscheint nicht plausibel, dass das Trendwachstum nach dieser Krise höher sein wird als zuvor. Durch Inflationierung? Die Zentralbanken haben ihre Inflationsziele auch in guten Zeiten nicht erreichen können. Welche Möglichkeit haben sie also, um die Schulden jetzt wegzuinflationieren? Durch Ausfall? Es gibt keinen Grund für einen Zahlungsausfall, wenn man seine eigene Währung drucken kann. Aber es könnte zu Schuldenerlassen (z. B. die Streichung von Studentenkrediten), Vermögenssteuern und Beschlagnahmungen und sogar zur Annullierung von Staatsanleihen kommen, die von den Zentralbanken im Rahmen von QE gehalten werden. Und was passiert, wenn der Markt nicht mehr an die Unabhängigkeit der Zentralbanken glaubt? Könnte das endlich der Auslöser dafür sein, dass die Inflationserwartungen in die Industriestaaten zurückkehren, und wird die Arbeit nach jahrzehntelangen Niederlagen diesmal über die Macht des Kapitals siegen? Die Ereignisse einiger Monate lassen diese und weitere Fragen aufkommen. Möglicherweise müssen wir noch einige Jahre warten, um die Antworten zu erhalten.

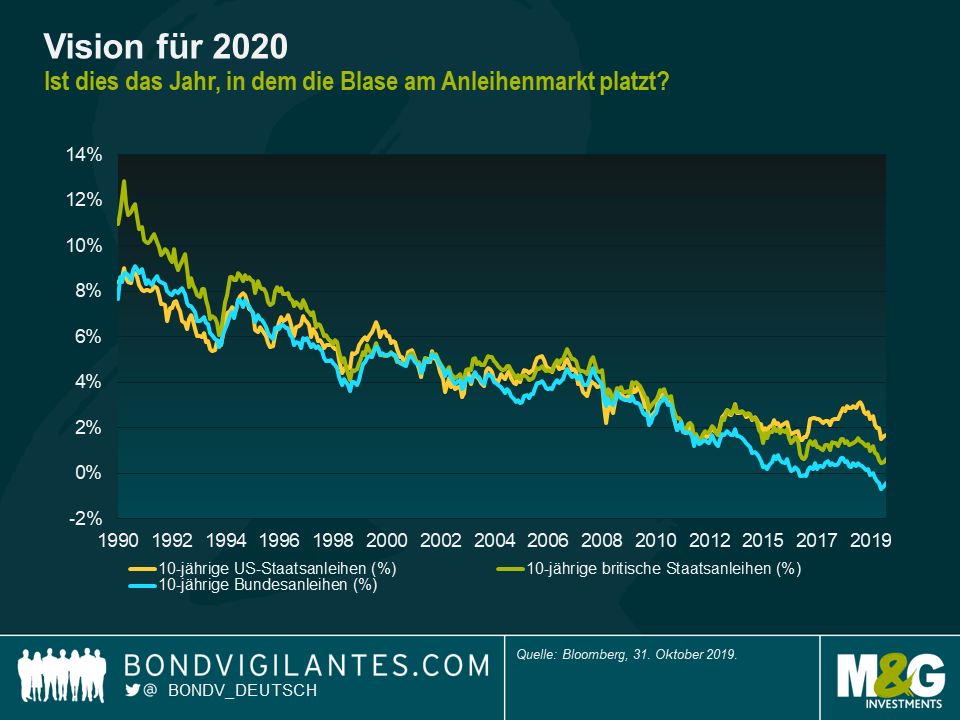

Lassen Sie mich mit zwei Prognosen beginnen: Erstens, dass der Titel „Vision für 2020″ für alle Jahresausblicke Gültigkeit hat, unabhängig davon, für wen Sie schreiben oder in welcher Branche Sie arbeiten. Deshalb habe ich den Begriff vor vielen Monaten markenrechtlich schützen lassen und rechne damit, dass ich mich von den Einnahmen aus all den Urheberrechtsverletzungen zur Ruhe setzen kann. Meine zweite Prognose lautet, dass in meinem Fachgebiet, der Wahrsagerei für Anleihen, praktisch alle Ausblicke für 2020 voraussagen werden, dass dies das Jahr sein wird, in dem die „Anleihenblase“ platzt. Vielleicht haben sie dieses Mal Recht, nachdem das seit 30 Jahren immer wieder ein Thema ist. Die historische Entwicklung von Anleihen deutet aber nicht darauf hin, dass sie im Blasen platzen lassen besonders gut sind.

Wenn Sie denken, dass 2020 das Jahr sein wird, in dem die Skeptiker endlich triumphieren werden, müssen meiner Meinung nach viele sehr langfristige, etablierte Trends gleichzeitig zu Ende gehen. Diese Trends sind die „langfristigen Sieben“. Wenn diese Triebkräfte Ihrer Ansicht nach keine Wirkung mehr zeigen oder deutlich nachlassen, dann sollten Sie sich den radikalen Anleihegegnern vom Januar anschließen. Andernfalls werden Sie wahrscheinlich warten müssen, bis es zu einem eindeutigen Bruch im 30-jährigen Abwärtstrend der Anleiherenditen und der Inflation kommt, bevor Sie sich von Anleihen verabschieden.

Die langfristigen Sieben

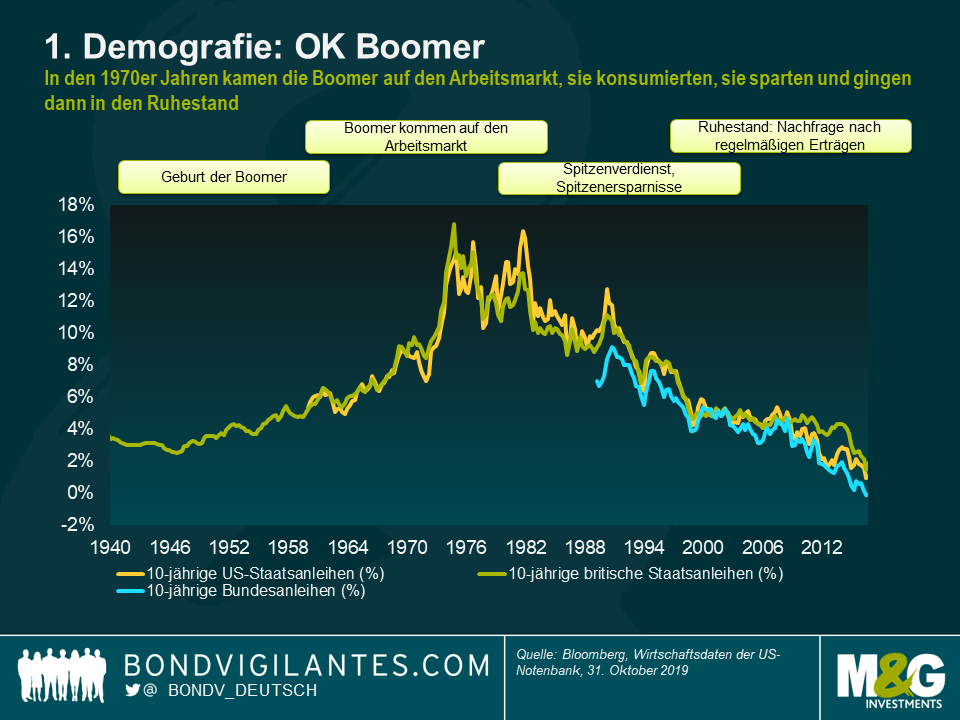

1 – Demografie: OK Boomer. Die Auswirkungen des Babybooms nach dem Zweiten Weltkrieg auf die Wirtschaft der Industriestaaten können nicht genug betont werden. In den 1970er Jahren und darüber hinaus, als die Boomer mit ihrer Ausbildung fertig waren und auf den Arbeitsmarkt schwemmten, begann der Arbeitskräftemangel, der seit einigen Jahrzehnten in den westlichen Industriestaaten vorherrschte, zu Ende zu gehen. Gewerkschaften verloren ihre Mitglieder und ihre Macht, und die Lohninflation sank. Die Volkswirtschaften wurden produktiver und wohlhabender. Bei weitgehend jungen und gesunden Bevölkerungen war der Druck auf den Sozialstaat (z. B. die Rentenbelastung sowie Pflege- und Gesundheitskosten für ältere Menschen) relativ gering. Als die Boomer auf die Zielgerade einbogen und Spitzeneinnahmen erzielten, erreichte auch ihr Wunsch, ihr Geld zu sparen und anzulegen, neue Höchststände. Die Nachfrage nach sicheren Vermögenswerten, die regelmäßige Erträge erzielen, stieg drastisch an und führte zu einem Rückgang der Anleiherenditen.

2 – Die Auswirkungen der Technologie auf die Inflation: Warum können wir in den Industrieländern keine Verbraucher- oder Erzeugerpreisinflation generieren, trotz Null- oder Negativzinsen, „Gelddrucken“, Wachstumsphasen und niedriger Arbeitslosigkeit in den letzten zehn Jahren, die in der Vergangenheit einen VPI von mindestens dem Doppelten der derzeitigen gemeinsamen Inflationsziele von 2% hätte erzeugen können? Die dramatische Deflation bei Konsumgütern ist eine Antwort, und ein großer Teil davon wurde durch den Einbruch der Technologiepreise verursacht. Das 1996er Motorola StarTAC-Handy kostete damals 1.000 USD; ein ähnliches Telefon liegt heute bei etwa 200 USD. 1996 war wahrscheinlich auch das Jahr, in dem ich aufhörte, einen Fernseher (bei monatlichen Zahlungen) von Radio Rentals zu mieten, und ein Gerät kaufte, da es erschwinglich wurde. Und es sind nicht nur die Kosten für die Hardware: Früher habe ich mindestens 50 Pfund im Monat für CDs ausgegeben (und davor Kassetten, die bei Jugendlichen jetzt scheinbar wieder in Mode sind). Jetzt zahle ich 12,99 Pfund pro Monat für ein unbegrenztes Musikvergnügen auf Spotify. Denken Sie auch an all das kostenlose Material, das das Internet bietet, von Karten über Enzyklopädien bis hin zu Nachrichten, und vielleicht ist die Auswirkung der niedrigen Inflation tatsächlich unterbewertet. Die Transparenz des Internets erlaubt es mir auch, bei jedem Kauf das günstigste Angebot zu finden. Schlechte Nachrichten für den Einzelhandel, aber der Verursacher einer gigantischen Konsumentenrente und einer Disinflation. Und schließlich haben wir noch nicht einmal über den Aufstieg der Roboter gesprochen: Was wäre, wenn KI und Robotik letztendlich massiv in der Belegschaft zum Einsatz kämen? Was bedeutet das für die Löhne? Für die Beschäftigung und das verfügbare Einkommen? Es hört sich durchaus so an, als wäre ein weiterer technologischer Rückgang der Preisinflation möglich.

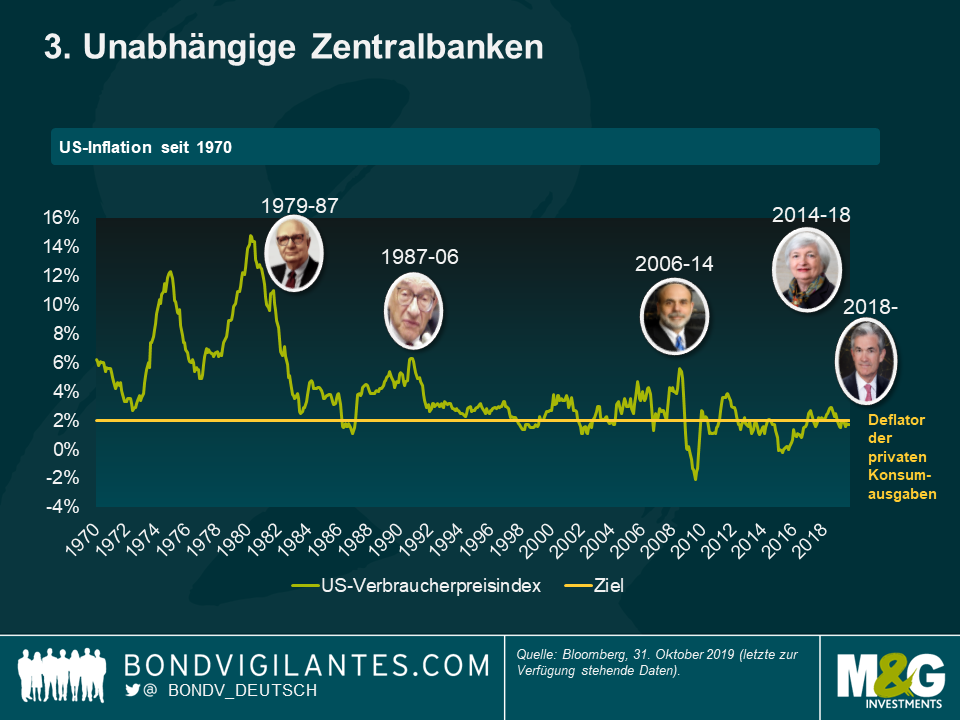

3 – Unabhängige Zentralbanken: Als Paul Volker 1979 zum Vorsitzenden der US-Notenbank ernannt wurde, betrug die Inflation in den USA 11,3% und erreichte im März 1980 mit 14,3% ihren Höchststand. US-Staatsanleihen kamen als Anlageinstrument fast nicht in Frage, da die Renditen durch den Anstieg der Lebenshaltungskosten untergraben wurden. Volker setzte die Leitzinsen über die Inflationsrate – damals eine radikale Idee. Während seiner Amtszeit sank die Inflation stetig, und es wurde eine Kultur der „inflationsbekämpfenden Zentralbank“ etabliert. Dies führte dazu, dass auf der ganzen Welt explizite Inflationsziele festgelegt wurden – von Neuseeland über Gordon Brown, der die Bank of England unabhängig machte, bis hin zu einer EZB, die sich so sehr mit diesem Mandat zur Inflationsbekämpfung identifizierte, dass ihr Präsident Trichet die Zinsen mitten in der globalen Finanzkrise zweimal anhob, weil die Ölpreise von Jahr zu Jahr gestiegen waren und den Verbraucherpreisindex der Eurozone über 2% anwachsen ließen. Die Zentralbanken haben sicherlich viel Anerkennung für das anleihenfreundliche Umfeld erhalten, in dem wir uns in den letzten Jahrzehnten befanden, aber es ist klar, dass diese Trennung ihrer Befugnisse von den gewählten Politikern mit einigen noch stärkeren Trends zusammenfiel.

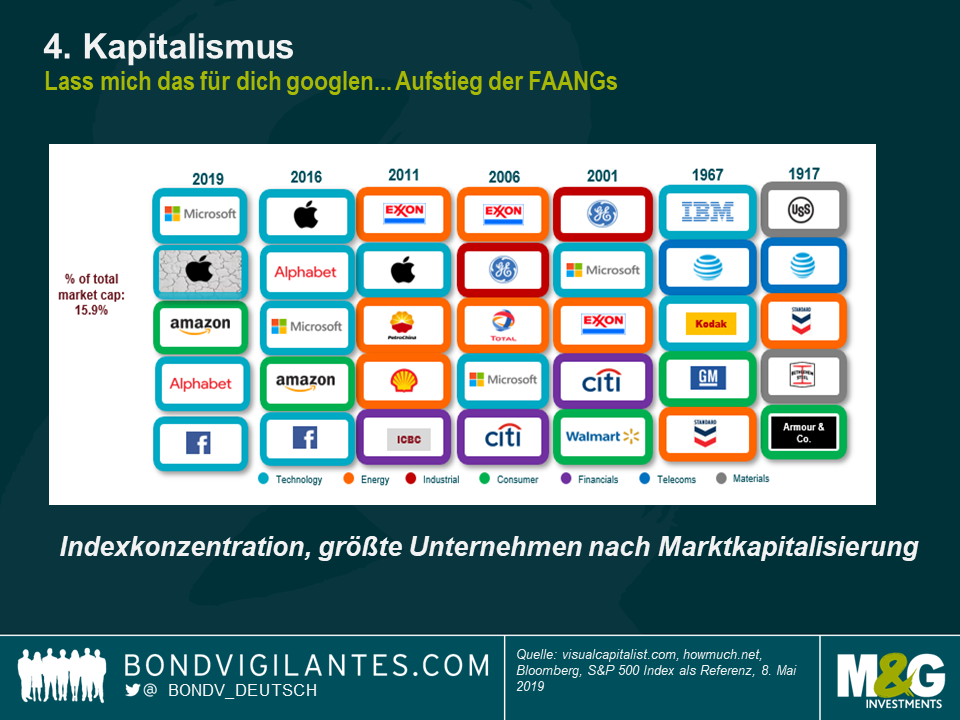

4 – Kapitalismus: Da die Arbeit seit Eintritt der Boomer in die Wirtschaft an Macht verloren hat, gewann das Kapital die Oberhand und trägt seit Jahren den größeren Anteil an Gewinn und Wachstum in den Industrieländern. Die Regierungen haben die Finanzmärkte und die Arbeitsmärkte liberalisiert (mit einigen bemerkenswerten Ausnahmen wie der Einführung des Mindestlohns in Großbritannien), und das Aufkommen der neuen Technologieriesen (die FAANGs) hat sowohl zu einem verstärkten Wettbewerb in einigen Bereichen geführt (Amazon hat in seinem Wettlauf um die Marktvorherrschaft eine massive Konsumentenrente erzielt) als auch zur Bildung von Monopolen in anderen (Google ist sowohl ein Verb als auch ein Online-Werbegigant). Der Kapitalismus hat somit das Lohnwachstum niedrig gehalten und das Wachstum eines fragilen Marktes für Kurzzeitjobs gefördert. Es gibt zwar Beispiele für die Entwicklung von Monopolen, aber da der Landraub weitergeht, sind die Preise niedrig geblieben. Werfen Sie einen Blick auf einige Blogger in den USA, die über bestehende kostenlose Probeabonnements (alles von Matratzen bis hin zu Lebensmitteln) und Lebensmittel-Lieferangebote zum halben Preis schreiben, während Unternehmen versuchen, Marktanteile zu kaufen. Ich habe gerade einen 50% Rabatt-Gutschein für einen Uber-Eats-Test in meinem Posteingang. Burger oder Pizza?

5 – Globalisierung: Der Beitritt Chinas zur Welthandelsorganisation (WTO) im Jahr 2001 hat den Prozess der Globalisierung zwar nicht eingeleitet, aber er hat signalisiert, dass sich alles verändert hat, insbesondere für Produktionsunternehmen. Die Lieferkette wurde global, und die Güterpreise brachen ein, als wir alle billige Waren importierten, die von Menschen hergestellt wurden, die nur einen Bruchteil der westlichen Löhne verdienen. Die Liberalisierung von Handelsbarrieren und Zöllen sowie Fortschritte in der Logistik und bei den Kosten für Containertransporte und Schifffahrt führten dazu, dass Fertigungsjobs gen Osten zogen und Billigwaren nach Westen strömten.

6 – Das Sparmeme: Das Buch „This Time is Different“ von Reinhart & Rogoff fasziniert mich seit seiner Veröffentlichung. Die Geschichte von höheren Staatsverschuldungen, die zu einer wirtschaftlichen Katastrophe führen, war zwar in einigen ihrer ersten Berechnungen fehlerhaft, bildete aber dennoch den Rahmen für ein Jahrzehnt der Sparpolitik in vielen der von der globalen Finanzkrise am stärksten betroffenen Volkswirtschaften. Jetzt ist das Verhältnis zwischen Staatsverschuldung, Anleiheemissionen und Anleiherenditen überraschend schwach: Man sollte meinen, dass die Kurse sinken würden, wenn die Regierungen mehr Anleihen emittieren. Dies war in der Vergangenheit allerdings nicht der Fall, da die Zeiten, in denen die Regierungen mehr Kredite aufnahmen, in der Regel die Zeiten waren, in denen Wachstum und Inflation niedrig waren. Dennoch hat Großbritannien beispielsweise seit der globalen Finanzkrise aufgrund der längsten Sparperiode aller Zeiten relativ wenig Anleihen emittiert. Deutschland weist trotz des stagnierenden Wachstums in der Eurozone einen Haushaltsüberschuss auf. Es ist daher möglich, dass diese Phase mit relativ wenigen Anleiheemissionen in einer Zeit mit schwachem Wachstum niedrigere Anleiherenditen eingebracht hat, als es normalerweise der Fall gewesen wäre.

7 – Quantitative Lockerung (QE): Seit Beginn der globalen Finanzkrise hat die Fed drei quantitative Lockerungsrunden durchgeführt. Auch die Bank of England hat sowohl Staats- als auch Unternehmensanleihen gekauft. Die Bank of Japan und die EZB haben ebenfalls ihre Bilanzen mit Anleihekaufprogrammen massiv ausgeweitet. Und die EZB hat in Draghis Abschiedsrede gerade endlose Lockerungsmaßnahmen angekündigt. Schmälert QE die Anleiherenditen? Ja. Eine Studie aller akademischen Publikationen über die weltweiten Auswirkungen von QE zeigte, dass die drei quantitativen Lockerungsrunden in den USA die Renditen von US-Staatsanleihen im Durchschnitt um etwa 70, 20 bzw. 10 Basispunkte reduzierten. Solange die Inflation in den meisten Industrieländern weiterhin unter den Zielvorgaben liegt, ist es unwahrscheinlich, dass wir eine Rückführung der in den Bilanzen der Zentralbanken gehaltenen Anleihen erleben – einige von uns sind sogar der Meinung, dass diese Anleihen nie wieder freigesetzt und im Dunkel dieser Zentralbanktresore auslaufen werden.

Sind die langfristigen Sieben also bedroht?

Ja. Viele von ihnen scheinen im Vergleich zu ihren Hochzeiten an Schlagkraft verloren zu haben, obwohl es möglich ist, dass wir bisher nur die erste Phase der technologischen Auswirkungen auf Löhne und Inflation gesehen haben: Die Unternehmen sitzen auf Bergen von Bargeld, die in produktive Technologien investiert werden, sobald klar ist, dass ihre Fleisch- und Blutroboter höhere Löhne erzielen. Ein Beispiel dafür ist die Einführung von Selbstbedienungs-Bestellsystemen in Fast-Food-Restaurants, nachdem die Mindestlöhne für Mitarbeiter in diesen US-Unternehmen erhöht worden waren.

Die demografischen Trends bleiben bestehen, obwohl der unermüdliche Anstieg der Lebenserwartung, den wir zu erwarten hätten, in einigen Demografien aufgrund von Krankheiten in Verbindung mit Fettleibigkeit und Opioidabhängigkeit ins Stocken geraten ist. Auch in den Industrieländern gibt es große Unterschiede: Die Geburtenrate in den USA ist viel höher als in Teilen Europas, was in Zukunft höhere potenzielle Wachstumsraten in Amerika nach sich zieht. Japan zeigt uns, dass selbst wenn das Wachstum der Erwerbsbevölkerung seinen Höhepunkt erreicht hat und sinkt (Japan ist dem Westen demografisch ein Jahrzehnt voraus), dies allein nicht ausreicht, um die festgefahrenen deflationären Kräfte zu bekämpfen.

Haben wir genug von den unabhängigen Zentralbanken? Donald Trump hat es sicherlich, wenn man seine Tweets über das letzte Jahr liest. US-Notenbankchef Jay Powell steht unter enormem Druck, die Zinsen wieder in Richtung Null zu senken, und wenn Trump 2020 wiedergewählt wird, kann es passieren, dass Powell durch jemanden ersetzt wird, der eher bereit ist, die US-Wirtschaft anzuheizen. In Großbritannien bleibt Mark Carney vorerst Gouverneur der Bank of England, aber es ist durchaus vorstellbar, dass er nach den Wahlen durch ein parteiisches Gegenstück ersetzt wird. Übrigens hat die Bank of England gerade angekündigt, dass sie den Titel ihres Inflationsberichts ändern wird. Er wird nun „Geldpolitischer Bericht“ heißen, der, wenn es nach Sods Gesetz geht, die Rückkehr zu zügellosen Preissteigerungen markieren wird. Die Zentralbanken sind für den Einbruch der Inflation in den letzten dreißig Jahren verantwortlich – und wie ich bereits erwähnt habe, waren sie nur ein kleiner Teil dieser Geschichte. Sie sollten also nicht überrascht sein, wenn sie die Schuld auf sich nehmen müssen, jetzt da die Inflation bedrohlich niedrig ist – und dies wird zweifellos ihre Mandate gefährden.

Ob das Wirtschaftssystem weiterhin im gleichen Maße vom Kapitalismus dominiert wird, hängt von ein paar recht wichtigen Wahlergebnissen ab. Obwohl keiner der beiden Kandidaten der Favorit eines Buchmachers ist, haben sowohl Jeremy Corbyn in Großbritannien als auch Elizabeth Warren in den USA eine Chance, an die Macht zu kommen. Beide haben radikale Vorstellungen, die wahrscheinlich eine Erhöhung der Körperschaftssteuersätze, Vermögenssteuern und Finanztransaktionssteuern sowie höhere Staatsausgaben beinhalten würden. Die Monopole im Technologiebereich könnten aufgebrochen werden, und die Finanzregulierung könnte sich wieder verschärfen. Die Verstaatlichung einiger Branchen könnte nicht ausgeschlossen werden. Nach einer Phase des Rechtspopulismus in Großbritannien (Brexit) und den USA (MAGA) könnte das Pendel in die andere Richtung schwingen, und die Linken könnten sich rächen. In Kombination mit den bestehenden Protektionismusbewegungen in den USA (der Handelskrieg mit China könnte sich abkühlen, hat aber die Weltwirtschaft bereits geschädigt) und neuen europäischen Handelsbarrieren nach dem Brexit könnte die Antiglobalisierungsphilosophie der Linken (mit der Begründung, dass dies einen Unterbietungswettlauf bei den Arbeitnehmerrechten hervorruft) die Blockade der globalen Handelsströme verschärfen.

Im Jahr 2020 würde dann der Rückenwind für sinkende Anleiherenditen etwas nachlassen. Insbesondere ein Faktor – das Sparmeme – würde sich wahrscheinlich in Gegenwind verwandeln, mit Aussichten auf eine möglicherweise stark steigende Staatsverschuldung. Wichtig ist auch, dass unsere Ausgangsbewertungen für „risikofreie“ Anlagen unattraktiv sind, da die meisten Staatsanleihen der Industrieländer negative Realzinsen aufweisen. Ich glaube nicht, dass eine negative Realrendite an sich eine Anomalie ist, und wir sollten die erhöhten Realrenditen der 1980er Jahre als Ausnahme und nicht als Regel betrachten (man konnte den Einzelhandelspreisindex plus 4% bekommen, wenn man eine Zeit lang in indexgebundene britische Staatsanleihen investiert war). Aber Staatsanleihen sind historisch eindeutig teuer.

All dies bedeutet, dass auch ich das Jahr 2019 mit einer Untergewichtung in Staatsanleihen beenden werde, wobei ich erwarte, dass die Renditen im nächsten Jahr steigen werden. Aber bei jedem deutlichen Anstieg der Anleiherenditen möchte ich meine britischen, deutschen, japanischen und US-Staatsanleihen zurückkaufen, da viele der langfristigen Sieben nach wie vor ihre Wirkung zeigen. Es gibt eindeutig signifikante wirtschaftliche und soziale Schwächen im globalen System, die weitere geldpolitische Maßnahmen – sowohl traditionelle (Zinssenkungen) als auch außergewöhnliche (Zinssenkungen unter Null, mehr QE) – und eine neue Flucht in Qualität auslösen könnten. Wir sind noch nicht ganz aus dem Schatten der globalen Finanzkrise herausgekommen, und mit mehr Schulden im globalen System als 2007 könnten steigende Anleiherenditen selbst den nächsten großen Abschwung auslösen.

Denken Sie abschließend auch daran, dass der globale Staatsanleihenmarkt den „risikofreien“ Zinssatz festlegt, der den wichtigsten Beitrag für die Bewertung aller Vermögenspreise leistet – von Unternehmensanleihen über Aktien bis hin zu Immobilien. Wenn Sie also ein Blutbad am Anleihenmarkt erwarten, könnten die Auswirkungen auf andere Anlageklassen noch gravierender sein…

In meinen 25 Jahren an den Anleihemärkten gab es schon immer ein Börsengeschäft, das als „Widow-Maker“ bekannt wurde. Eines davon war die Untergewichtung in langlaufenden Staatsanleihen zu einer Zeit, als neue Pensionsregelungen die Renditen in die Höhe trieben, und auch die Short-Position im japanischen Anleihenmarkt wurde zum Verhängnis, als die Bank of Japan die Zinsen auf Null senkte. Heute werden „Witwen und Witwer“ auf dem Markt für Bundesanleihen erzeugt. Die Renditen von 10-jährigen Bundesanleihen notieren nun auf Rekordtiefständen: Anleiheinvestoren zahlen 31 Basispunkte pro Jahr für das Privileg, dem deutschen Staat Kredite zu gewähren.

Wenn die Renditen kollabieren, werden die Prognosen und Erwartungen schnell nach unten korrigiert. Nach der Rede von Mario Draghi in der vergangenen Woche spekulierte sogar eine Investmentbank, dass die Rendite von 10-jährigen Bundesanleihen von -0,31% auf -2% fallen könnte! Wie irrsinnig ist das? Nun, Draghi war unglaublich gemäßigt und seine Rede lässt sich leicht so interpretieren wie seine berühmte „Whatever it takes“-Äußerung inmitten der Eurokrise 2012. Wir hatten bereits mehr als 2 Billionen Euro an quantitativen Lockerungsmaßnahmen (QE), negative Zinsen, Prognosen, die versprechen, die Zinsen niedrig zu halten, und billige Kredite an Banken. Was könnten wir noch bekommen?

Nun, mehr von alledem. Draghi ist wie versteinert angesichts des Einbruchs der Inflationserwartungen in der Eurozone und eines Kern-Verbraucherpreisindex von nur 0,8%, zusätzlich zu den erschreckenden Produktionszahlen und drohenden Handelskriegen. Da sich die Fed für mehrere Zinssenkungen in den USA bereit macht, wertet der Euro auch gegenüber dem US-Dollar auf, was für weiteren Gegenwind für die Wirtschaft der Eurozone sorgt. In diesem Zusammenhang sprach er davon, dass sich die EZB nicht mit „einer zu niedrigen Inflation“ abfindet, und er erwähnte Abwärtsrisiken für die Wirtschaft. Es müssen deutliche Verbesserungen eintreten oder es sind weitere Lockerungen „erforderlich“. Dies dürfte eine weitere Absenkung des Einlagezinssatzes der EZB in den negativen Bereich mit sich bringen (die EZB hat endlich mit ihrer negativen Zinspolitik Frieden geschlossen) sowie die Wiederaufnahme der quantitativen Lockerungsmaßnahmen.

Diese Wiederaufnahme der quantitativen Lockerungsmaßnahmen verursacht jedoch mehr Probleme für die politischen Entscheidungsträger. Obwohl der Europäische Gerichtshof (EuGH) erklärt hat, dass quantitative Lockerungsmaßnahmen rechtmäßig sind (es sei denn, sie dienen dazu, die Ausfallerwartungen des Marktes zu verschleiern), gibt es Grenzen dafür, wie viele Anleihen die EZB kaufen darf. Diese liegen aktuell bei 33% aller im Umlauf befindlichen Emissionen und das ist ein Problem, wenn die Deutschen keine Bundesanleihen mehr emittieren. In seinem Streben nach der „schwarzen Null“ erzielt Deutschland jedes Jahr einen Haushaltsüberschuss, der in den letzten Jahren deutlich gesunken ist. Dies bedeutet, dass außergewöhnlich wenige Bundesanleihen emittiert werden und die EZB schnell die Grenze erreicht, wie viele Anleihen sie im Rahmen eines neuen QE-Programms kaufen kann. Der Markt erwartet, dass die 33%-Grenze im Falle von neuen QE-Maßnahmen auf 50% angehoben wird, aber – um die „-2%-Prognose“ der Investmentbank zu zitieren – Bundesanleihen sind „knappe Kartoffeln“. Eine quantitative Lockerung wird die Anleiherenditen weiter verringern, aber bei Bundesanleihen wird dieser Rückgang noch stärker ausfallen.

Wie kommt man also von einer Rendite von -31 Basispunkten auf eine Rendite von -200 Basispunkten? Nun, der Einlagenzins müsste aggressiv gesenkt werden, von den aktuellen -40 Basispunkten auf -120 Basispunkte. Was bedeutet das für die fragilen Banken in Europa? Werden sie unrentabler? Horten Haushalte und Unternehmen ihr Geld in Tresoren, um negative Zinsen zu umgehen? Zudem müsste die deutsche Zinsstrukturkurve auf ein ähnliches Niveau wie in Japan abflachen (die Renditen von langlaufenden Anleihen müssten stärker zurückgehen als die Renditen von Papieren mit kürzerer Laufzeit) und die „knappen Kartoffeln“ müssten im Vergleich zu anderen europäischen festverzinslichen Vermögenswerten teurer werden. Wir kommen immer noch auf die Frage zurück: Ist es logisch, jemanden zu bezahlen, um ihm Geld leihen zu können? Doch wir müssen auch auf die vielfach zitierten Worte von John Maynard Keynes zurückkommen: „Die Märkte können länger unlogisch bleiben, als man zahlungsfähig bleiben kann“. Achtung „Widow-Maker“!

Dieser Artikel erschien ursprünglich in der Investment Week. Hier lesen

Im Zuge von Draghis Sintra-Rede, in der seine „Whatever it takes“-Erklärung aus dem Jahr 2012 nachhallte, erreichte die Rendite von 10-jährigen Bundesanleihen diese Woche mit -0,33% ein neues Rekordtief. Warum so zurückhaltend? Die Produktionsdaten aus der Eurozone waren in letzter Zeit allgemein schlecht, und die Inflationserwartungen kollabieren. Die Kerninflationsrate liegt aktuell bei nur noch 0,8%, und das 2%-Ziel der EZB scheint in weiter Ferne zu sein. Der Markt erwartet, dass die EZB zusätzlich zu den bereits angekündigten TLTRO-Krediten (billiges Geld, mit dem die Banken zur Kreditvergabe angeregt werden sollen) und ihrem zurückhaltenden Kurs den Einlagenzins von -0,4% noch weiter senken und die quantitative Lockerung wieder aufnehmen könnte.

Deutschland war bis vor einem Jahr ein Lichtblick für das Wachstum der Eurozone. Ende 2017 erreichte das jährliche BIP-Wachstum 2,8%, wobei die deutsche exportorientierte Wirtschaft von einer starken globalen Konjunktur profitierte. Als sich das Wachstum in China verlangsamte, initiierte Trump jedoch seine Handelskriege, und aufgrund einer Unmenge von Faktoren, die zum Stillstand der Autoverkäufe führten, ist diese jährliche Wachstumsrate auf 0,7% gefallen.

In den „guten Jahren“ ist die deutsche Arbeitslosenquote stark gesunken. Sie liegt nach wie vor bei rund 5% (im Vergleich zu über 8% vor einem Jahrzehnt) und die Löhne sind stark gestiegen (+4,6% gegenüber dem Vorjahr). Dennoch war das Konsumwachstum nur mittelmäßig. Die Deutschen sind bekanntlich Sparer und geben ihr Geld nicht mit vollen Händen aus. Der private Konsum ist seit 2006 durchschnittlich nur um 1% pro Jahr gestiegen und liegt damit deutlich unter dem allgemeinen Wirtschaftswachstum.

Zurück zur EZB. Einer der Faktoren, die das Wirtschaftswachstum in der Eurozone bremsen, ist die Schwäche der europäischen Banken. In dieser Rede von Anfang dieses Jahres erklärt die EZB: „Die Rentabilität der Banken ist für die Finanzstabilität zweifelsohne entscheidend. Gewinne sind die erste Verteidigungslinie gegen Verluste aus Kreditausfällen. Die Gewinnreserven sind eine wichtige Kapitalquelle, die es den Banken ermöglicht, starke Puffer aufzubauen, um zusätzliche Verluste auszugleichen. Diese Puffer stellen sicher, dass die Banken in der Lage sind, die Privathaushalte und Unternehmen der Eurozone sogar bei ungünstigen Entwicklungen mit Finanzdienstleistungen zu versorgen, wodurch die Auswirkungen negativer Schocks auf die Realwirtschaft eher geglättet als verstärkt werden. Die Banken der Eurozone haben ihre Rentabilität in den letzten Jahren sicherlich verbessert. Ende 2018 erreichte ihre Eigenkapitalrendite 6%, im Vergleich zu 3% im Vorjahr. Ihre Rentabilität bleibt jedoch unter ihren langfristigen Kapitalkosten, die die meisten Banken auf 8-10% schätzen. Niedrige Rentabilitätsaussichten führen zu niedrigen Bewertungen der Banken, wie man bei Kurs-Buchwert-Verhältnissen von deutlich unter 1 beobachten kann, was die Fähigkeit, bei Bedarf Kapital aufzunehmen, beeinträchtigt.“ Warum sind die Banken der Eurozone weniger profitabel als ihre globalen Wettbewerber? Teilweise gibt es viel zu viele von ihnen. In diesem Bericht des Europäischen Parlaments heißt es, dass „die großen europäischen Banken nur die Hälfte bis drei Viertel dessen verdienen, was ihre amerikanischen Pendants im Verhältnis zu ihrer Vermögensbasis einnehmen. Die Wettbewerbsdynamik schränkt die Möglichkeit der Banken ein, Gebühren zu erheben“. In Deutschland liegen nur 31,4% des Gesamtvermögens bei den fünf größten Kreditinstituten. Dies ist der zweitniedrigste Wert in der Eurozone. In Deutschland scheint es zu viele Banken zu geben.

Wir haben also einen schwachen privaten Konsum und zu viele unrentable Banken in Deutschland. Wie könnte man zwei Fliegen mit einer Klappe schlagen? Durch eine Demutualisierung der deutschen Sparkassen.

Es gibt über 400 deutsche Sparkassen mit 50 Millionen Kunden. Diese werden als kommerzielle Betriebe geführt, sind aber in der Regel im Besitz von Städten, Landesregierungen und gemeinnützigen Stiftungen. Einige behaupten, dass die geringe Bedeutung der Gewinne und die eingeschworenen Beziehungen zu den Unternehmen, denen sie Kredite gewähren, zu einer Zurückhaltung bei der Auseinandersetzung mit verlustbringenden Unternehmen führen – eine „Zombifizierung“ der Branche. Ob Sie das für gut oder schlecht halten, hängt davon ab, ob Sie der Meinung sind, dass die Aufrechterhaltung verlustbringender Firmen andere Unternehmen mit höherem Wachstums- und Arbeitsplatzschaffungspotenzial zurückhält. Das Gesamtvermögen der Sparkassen beläuft sich auf rund eine Billion Euro. Das sind rund 15% des gesamten deutschen Bankvermögens. Politiker sind in der Regel stark in den Betrieb der Sparkassen eingebunden – tatsächlich hat die Denkfabrik Bruegel festgestellt, dass in Nordrhein-Westfalen Politiker, die einem Sparkassenvorstand vorstehen, durchschnittlich 12% ihres Einkommens dafür erhalten.

Was würde die Demutualisierung der Sparkassen bewirken? Großbritannien gibt einige Lektionen, sowohl gute als auch schlechte. Zur Erinnerung: Der Building Societies (Funding) and Mutual Societies (Transfers) Act von 2007 (Butterfill Act) ermöglichte es den 59 britischen Bausparkassen zu fusionieren oder zu demutualisieren. Etwa 15 von ihnen taten dies, darunter Abbey National, C&G, Alliance & Leicester, Halifax und Northern Rock. Die Sparer dieser Institute erhielten einen „Geldsegen“ aus Barmitteln oder Aktien. In Lambeth erhielten die Menschen £500, während 7,5 Millionen Halifax-Kunden jeweils 333 Aktien bekamen, die über £2000 wert waren. Dies wirkte in bisschen wie Helikoptergeld, obwohl die Wirtschaft den Anreiz zu diesem Zeitpunkt wohl nicht brauchte. Der Übergang vom gemeinsamen zum privaten Eigentum der „Bauherren“ ermöglichte vielen von ihnen zu fusionieren oder aufgekauft zu werden (Woolwich ging zum Beispiel an Barclays). So kam es zu einer geringeren Fragmentierung des Bankenmarktes, und die Verbraucher erhielten einen Schub, der für viele nicht unerheblich ist.

Deutschland hat nicht nur zu viele Banken, sondern auch eine sehr schwache Aktienkultur. Nur 13% der Bevölkerung besitzen Aktien (Daten für 2014), verglichen mit fast der Hälfte der amerikanischen Haushalte – und die deutsche Zahl ist rückläufig (ein Drittel weniger als 2001), so dass die deutschen Haushalte in den letzten Jahren nicht an den Vermögenseffekten steigender Aktienmärkte teilgenommen haben. Viele Deutsche waren frustriert über ihre Teilnahme am populären Börsengang der Deutschen Telekom und kauften daher nie wieder Aktien.

Eine Demutualisierung der Sparkassen könnte also a) einen unerwarteten Geldsegen für die deutschen Verbraucher freisetzen und das Wachstum ankurbeln, b) dem Bankensektor (ein zweischneidiges Schwert, ich weiß) und damit der Wirtschaft insgesamt weniger Wettbewerb und höhere Gewinne bescheren, c) die Effizienz der Banken durch Größenvorteile und Konsolidierung verbessern und d) die Beteiligung der deutschen Haushalte am Aktienmarkt erhöhen.

Hat es bei den britischen Bausparkassen also gut funktioniert? Bis zu einem gewissen Punkt. Keine der demutualisierten Gesellschaften existiert noch als eigenständige Einheit, und einige, wie Northern Rock, machten spektakulär Pleite. Dieser hervorragende Bericht von Phillip Inman legt nahe, dass nur die Vorstände von den Demutualisierungen profitierten. Und es ist auch wahrscheinlich, dass ein verminderter Wettbewerb im deutschen Bankensektor und höhere Gebühren einige der gesamtwirtschaftlichen Vorteile eines stärkeren Bankensektors reduzieren und einen Teil des unerwarteten Geldsegens für die Verbraucher aushöhlen würden.

Ein letzter Gedanke. „Braucht“ Deutschland gute Ideen, um zu wachsen? In meinen Jahren an den Anleihemärkten haben Ökonomen und Strategen clevere Ideen entwickelt, um Japan aus seiner schrecklichen Notlage zu befreien. Diese Notlage beinhaltet eine fast vernachlässigbare Arbeitslosenquote, geringe Kriminalität, hohe Bildung, sozialen Zusammenhalt und ein hohes Pro-Kopf-Vermögen. Das ist nicht viel anders als im heutigen Deutschland. Ist niedriges Wachstum so eine schlechte Sache? Diskutieren Sie.

Da sich der Lehman‐Ausfall zum zehnten Mal jährt und wir darüber nachdachten, was wir im Jahr 2008 machten (das verzweifelte Transferieren meiner Ersparnisse weg von bestimmten Banken stand für mich ganz oben auf der Liste, während ich MGMT und Los Campesinos hörte; Album des Jahres? TV On The Radio’s Dear Science), widmete ich mich wieder unserem Blog, um zu sehen, was die Frühwarnsignale im Sommer des Jahres waren.

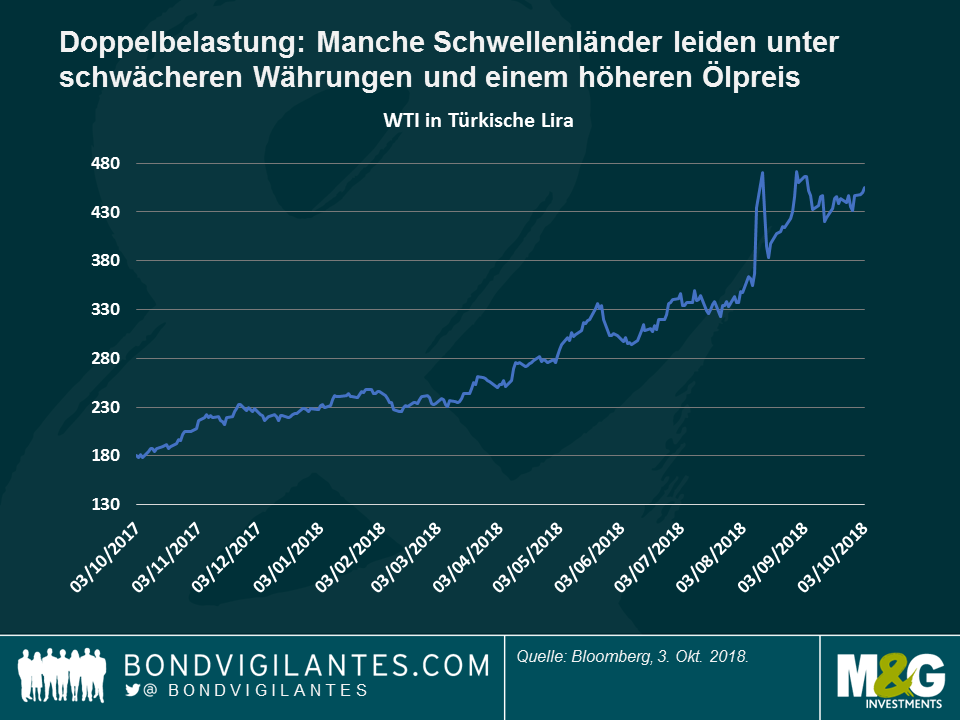

Aufzeichnungen sind nützlich, um auf ein marktbewegendes Ereignis zurückblicken zu können, damit man sehen kann, was damals eigentlich das Problem war, anstatt sich nur an die Geschichte nach dem Ereignis zu erinnern. Wir hatten uns Sorgen um den Zustand des US‐Wohnungsmarktes gemacht (hier ist nur ein Beispiel aus Richard Woolnoughs Blog im Januar 2008 für unsere düstere Berichterstattung über den US-Immobilienmarkt. Aber während der Reisen in die USA im Juni des Jahres war es ein anderes Thema, das die Schlagzeilen der Nachrichtensender dominierte: Öl.

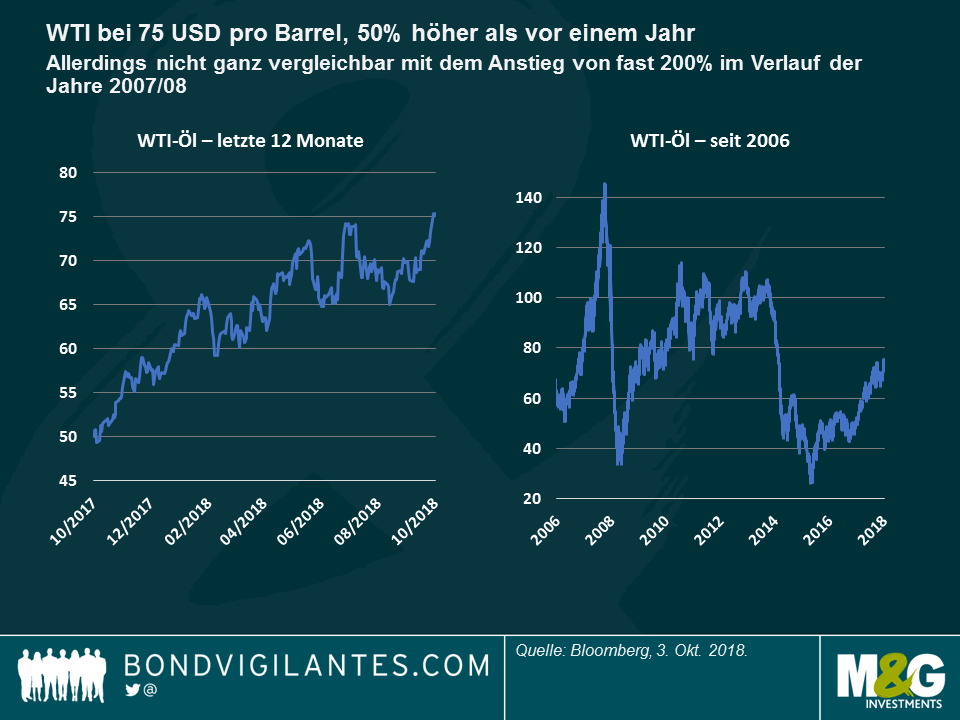

Im Blog-Eintrag vom Juni werden die Häuserpreise noch erwähnt, aber Öl stand ganz oben auf Amerikas Sorgenliste. Und das zu Recht, denn ein Anstieg des Ölpreises ging elf der letzten zwölf Rezessionen in den USA voraus. Steigende Energiepreise bremsen die Wirtschaft drastisch aus. Die Auswirkungen könnten heute geringer ausfallen, insbesondere in den entwickelten Märkten, in denen die Energieeffizienz viel höher ist als beispielsweise in den 1970er Jahren, aber höhere Ölpreise treffen sowohl Verbraucher als auch Unternehmen. Was uns in die heutige Zeit bringt. In den letzten 12 Monaten ist der Preis für WTI‐Öl in den USA von rund 50 US‐Dollar pro Barrel auf 75 US‐Dollar pro Barrel

gestiegen, ein Anstieg von 50%. Die Benzinpreise bleiben weit unter den 4 $ pro Gallone, die sie 2008 erreicht haben, sind aber mit fast 3 $ immer noch erhöht. 2019 wird das Wachstum dadurch langsamer ausfallen.

Wenn Sie nicht glauben, dass dieser 50%ige Anstieg die US‐Wirtschaft verlangsamen wird, dann vertreten Sie vielleicht eher die Ansicht, dass die Schwellenländer, deren Währungen 2018 stark gefallen sind, stärker betroffen sein werden. Die folgende Grafik zeigt, dass sich die Ölpreise für die Türkei, ein Ölimporteur, im bisherigen Jahresverlauf mehr als verdoppelt haben. Ich gehe davon aus, dass die USA 2019 die übrige Welt mit Blick auf das Wachstum übertreffen werden, obgleich das Niveau aufgrund dieses Mini‐Energie‐Schocks insgesamt niedriger ausfallen wird.

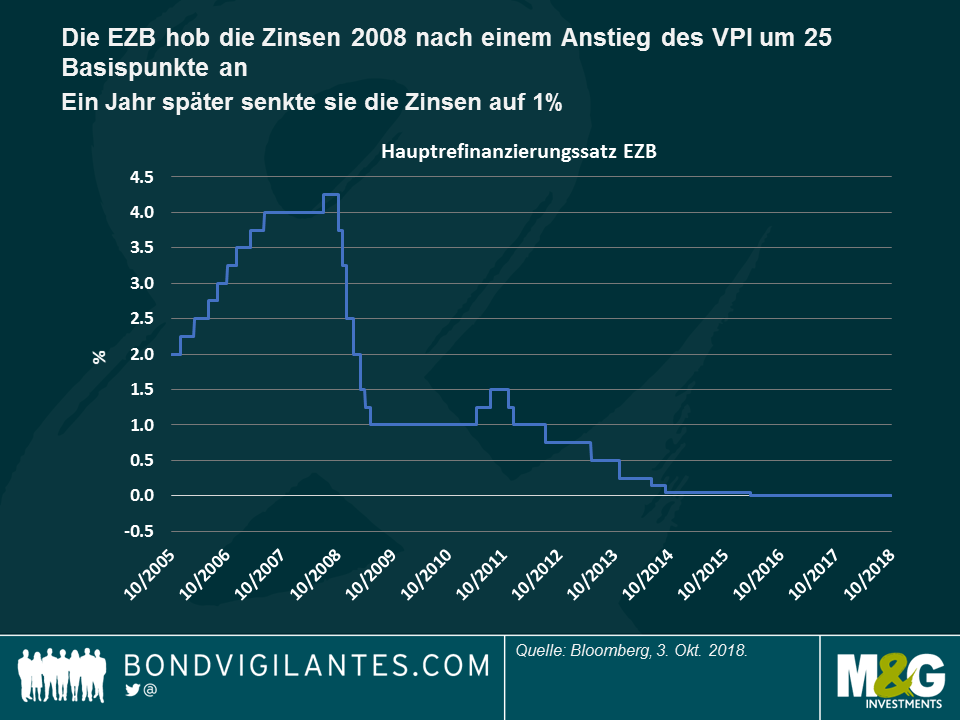

Was habe ich sonst noch in den Blog-Einträgen aus dem Sommer 2008 gefunden? Nun, viel Gerede über die geldpolitische Straffung der EZB. Der Anstieg der Energiepreise hatte im Juni 2008 zu einem Leitzins von 4% in der Eurozone geführt, was doppelt so hoch ist wie das Ziel der Zentralbank. Kurzfristige Bundesanleihen erlebten einen Ausverkauf, als Jean‐Claude Trichet erklärte, dass sich die EZB in „erhöhter Alarmbereitschaft“ befinde. Das hier haben wir damals geschrieben:

Trichet hob die Zinsen im Juli um 25 Basispunkte an, obwohl es eine inzwischen nicht mehr existierende Website http://www.stoptrichet.com gab, die Unterschriften sammelte, in dem Versuch, Zinserhöhungen abzuwehren. Der Zinssatz von 4,25% war natürlich der Höhepunkt dieses Zinserhöhungszyklus, ein Jahr später würden die Sätze bei 1% liegen.

Heute erleben wir ein Echo. Obwohl wir nicht annähernd eine Inflationsrate von 4% sehen, wie sie in der Eurozone im Jahr 2008 vorherrschte, ist der jüngste Trend fester, insbesondere in Deutschland, das gerade einen VPI von 2,3% gegenüber dem Vorjahr bekannt gab. Und wir haben eine Zentralbank, die in diesem Umfeld eine geldpolitische Straffung vornimmt. Am 1. Oktober hat die EZB ihr Asset Purchase Program (APP) von 30 Mrd. Euro pro Monat auf 15 Mrd. Euro halbiert und geht davon aus, dass das Programm im Dezember „vorbehaltlich eingehender Daten“ beendet werden wird.

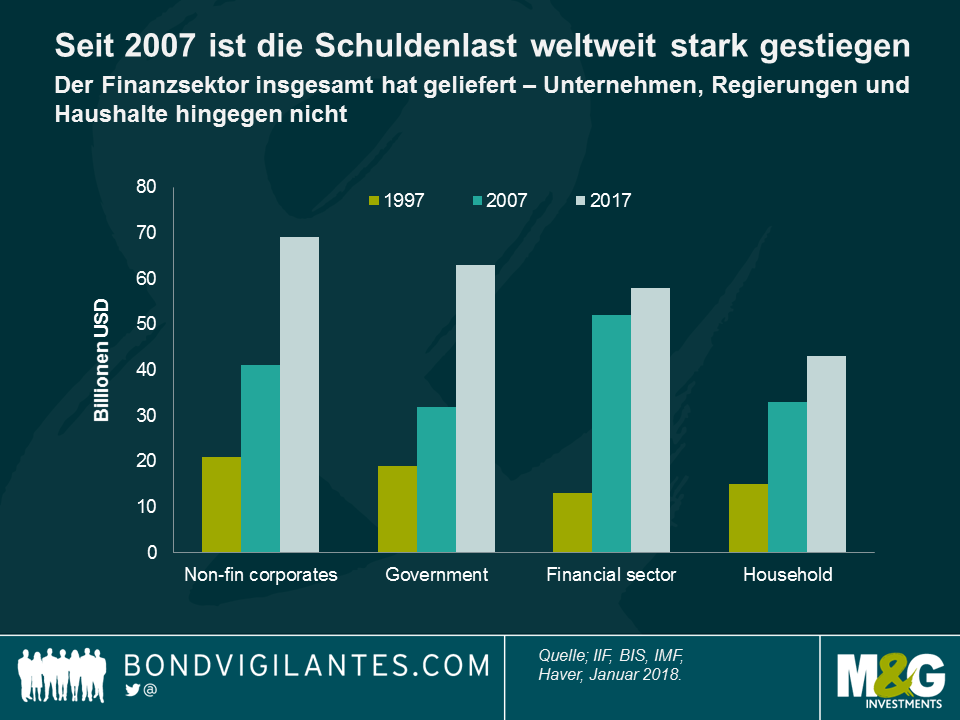

Fügt man also die Straffung der Geldpolitik der Europäischen Zentralbank (und natürlich der Fed, der Bank of England und vieler EM‐Zentralbanken) und einen Anstieg des Ölpreises um 50% zusammen, erhält man ein ähnliches Szenario wie im Sommer 2008. Aber diesmal IST es anders: Wir haben wesentlich mehr Schulden im globalen System, als es der Fall war, bevor wir in die letzte Krise gegangen sind. Schluck.

Der IWF hielt kürzlich eine zweitägige öffentliche Konferenz zur Staatsverschuldung in Washington D.C., dem Sitz der Organisation, ab. Wie wird die Staatsverschuldung gemessen? Wie haben Regierungen sie in der Vergangenheit reduziert, beispielsweise in den Zeiten nach den beiden Weltkriegen? Wie kann Japan Schuldenstände von über 200% des BIP tragen, während andere Staaten mit nahezu keiner öffentlichen Verschuldung zahlungsunfähig waren? Und wenn die Dinge dann schieflaufen, wie erreichen wir eine geordnete Restrukturierung ohne gemeinsame Rechtsnormen oder einem Konzept des „Staatsbankrotts“?

Auf der Tagung sollen verschiedene Autoren die Möglichkeit haben, Kapitel eines neuen Buches, Sovereign Debt: A Guide for Economists and Practitioners, das 2019 veröffentlicht wird, zu präsentieren und darüber zu sprechen. Das Buch wird bedeutende Daten und umfassende Geschichte beinhalten und ein „Must Have“ für Anleiheninvestoren sein.

In diesem kurzen Video stelle ich eine Zusammenfassung einiger dieser Diskussionen zur Verfügung. Der IWF ist für seine düsteren Prognosen für die Welt bekannt, insbesondere mit Blick auf den Schuldenstand (der mittlerweile weit über der Gesamtschuldenlast liegt, die wir vor der Großen Finanzkrise hatten), und es gab einiges, was für eine finstere Stimmung sorgte. Dazu gehört vor allem, dass einkommensschwächere Länder (Lower Income Countries oder LICs – die ärmste Gruppe der Schwellenländer) ihre Kreditaufnahme in den letzten Jahren dramatisch steigerten. Auch die Ausgabe öffentlicher Schuldtitel bereitet aufgrund der nicht angegebenen Staatsgarantien Sorgen, ebenso wie die direkte und undurchsichtige Kreditaufnahme aus China, die sich wahrscheinlich in der Struktur als vorrangig gegenüber Anleihen herausstellen wird. Darüber hinaus ruft der steigende Anteil an offenen Investmentfonds / ETFs von weniger liquiden EM-Anleihen der letzten Jahre eine gewisse Nervosität hervor. Ein Redner zitierte ein offenbar niederländisches Sprichwort: „Vertrauen kommt zu Fuß und geht zu Pferd“.

Die Entwurfsdokumente der IWF-Tagung können hier eingesehen warden.

Bitte beachten Sie, dass dieses Video nur in englischer Sprache verfügbar ist

Letzte Woche war ich in Japan, um mich mit verschiedenen Ökonomen, JGB-Experten und Kunden zu treffen. Außerdem habe ich, angezogen als Astronaut, hervorragend Karaoke gesungen.

Nach meinem letzten Besuch in Japan hatte ich anschließend den Eindruck, dass die Chancen gut stehen, dass die Bank of Japan ihre Nullzinspolitik aufgeben würde, da diese die Gewinne der Banken schädigt und ein negatives Signal an die japanischen Haushalte und Unternehmen sendet. Zu jener Zeit war darüber hinaus ein Aufwärtstrend bei der Kerninflation sowie ein positives Wachstum zu beobachten. Es scheint allerdings nicht so, als wäre das der aktuelle Standpunkt der BOJ. Zwar herrscht keine wirtschaftliche Not, aber sowohl Wachstum als auch Inflation sind schwächer geworden und Abes sinkende Beliebtheit stärkt die Aussicht auf eine neue LDP-Führung gegen Ende des Jahres, die eine weniger expansive Finanzpolitik verfolgen dürfte. Darüber hinaus fürchten wir eine Anhebung der Konsumsteuer – wir wissen von Steuererhöhungen aus der Vergangenheit, dass das zu steigenden Ausgaben im Jetzt und im Nachhinein zu einem Einbruch führt. Aber es gibt auch immer noch eine Reihe guter Nachrichten: Die Arbeitslosenquote ist noch niedriger als in den USA und die Erwerbsquote der Frauen steigt weiter an. In diesem 4 Minuten langen Video aus dem Tachikawa Velodrome (kein guter Anlass, ich entschuldige mich dafür) hören Sie meine Einschätzungen aus Japan und können sich a) einige gute Grafiken und b) Keirin-Rennfahrer anschauen.

Zu guter Letzt, ein paar anekdotische Fakten: Wussten Sie, dass seit dem Tsunami aus dem Jahr 2011 43 der 54 Atomkraftwerke in Japan immer noch stillgelegt sind? Vor dem Erdbeben machten sie 30% der Energieversorgung in Japan aus. Um Strom zu sparen, führte die Regierung eine Maßnahme mit der Bezeichnung „Cool Biz“ ein. Ab Anfang Juni und während der gesamten Sommermonate ist es allen Regierungs- und Staatsbediensteten verboten, Jacken und Krawatten zur Arbeit zu tragen (Privatunternehmen werden dazu angehalten, diesem Vorbild zu folgen). In Regierungsgebäuden dürfen Klimaanlagen erst dann in Betrieb genommen werden, wenn die Temperatur über 28 Grad Celsius steigt. Autsch. Sobald unsere marode Klimaanlage hier Temperaturen von 24 Grad sieht, blättern wir alle verzweifelt durch die Arbeitsschutzvorschriften, in der Hoffnung, nach Hause geschickt zu werden…

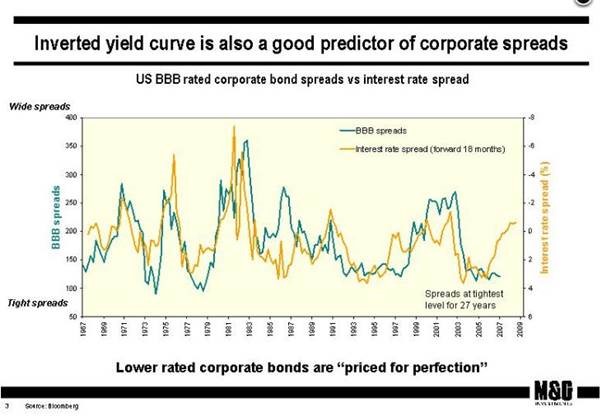

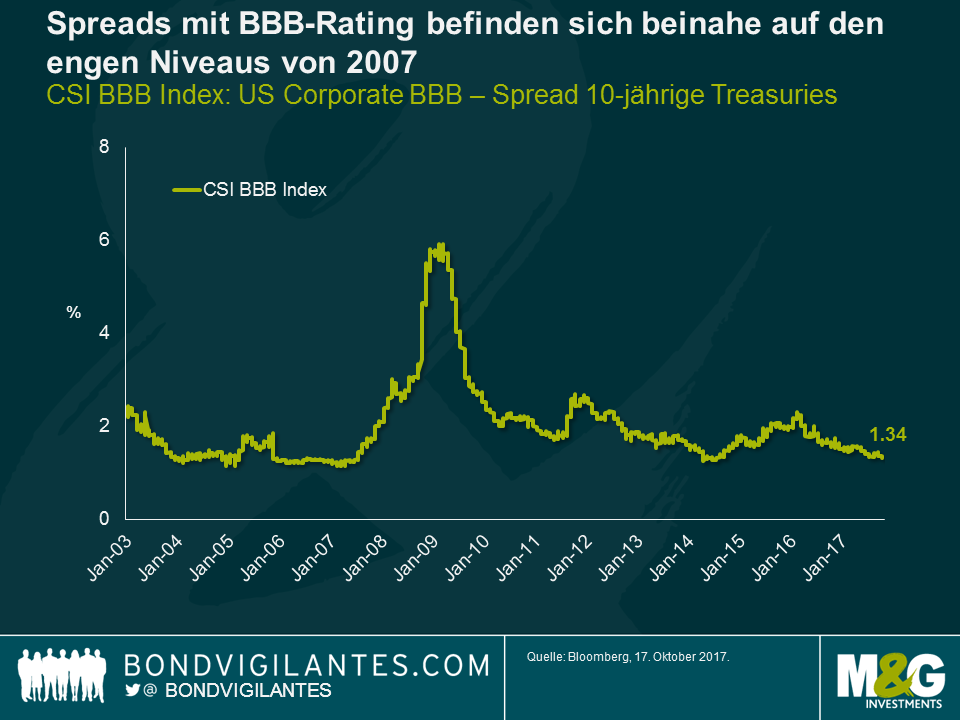

Im Zuge der Abflachung der US-Renditekurve auf nur noch 45 Basispunkte (2 Jahren -10 Jahre) letzte Woche, haben wir einen Beitrag ausgegraben, den ich 2007 in den Anfängen dieses Blogs verfasst hatte. Eine zu dem Blog-Artikel gehörende Grafik zeigte, dass a) US BBB Credit Spreads das engste Niveau seit fast drei Jahrzehnten erreicht hatten und b) dass sich die Renditekurve erheblich abgeflacht hatte (und sogar invers wurde). Hätte man die Grafik der Renditekurvenform 18 Monate in die Zukunft verschoben, hätte sie eine bemerkenswerte Voraussagekraft für die Entwicklung der Credit Spreads gehabt (was nicht vollkommen überraschend ist, da eine flachere Renditekurve üblicherweise ein guter Indikator für eine Konjunkturabkühlung ist). Somit prognostizierte sie im Jahr 2007 offenbar einen umfangreichen Ausverkauf bei Unternehmensanleihen. All dies passierte natürlich – und noch mehr: Als die Große Finanzkrise hereinbrach, kletterten Credit Spreads auf Niveaus weit über den von der Kurve implizierten 200 Basispunkten. Die vorausgesagte Richtung stimmte jedenfalls.

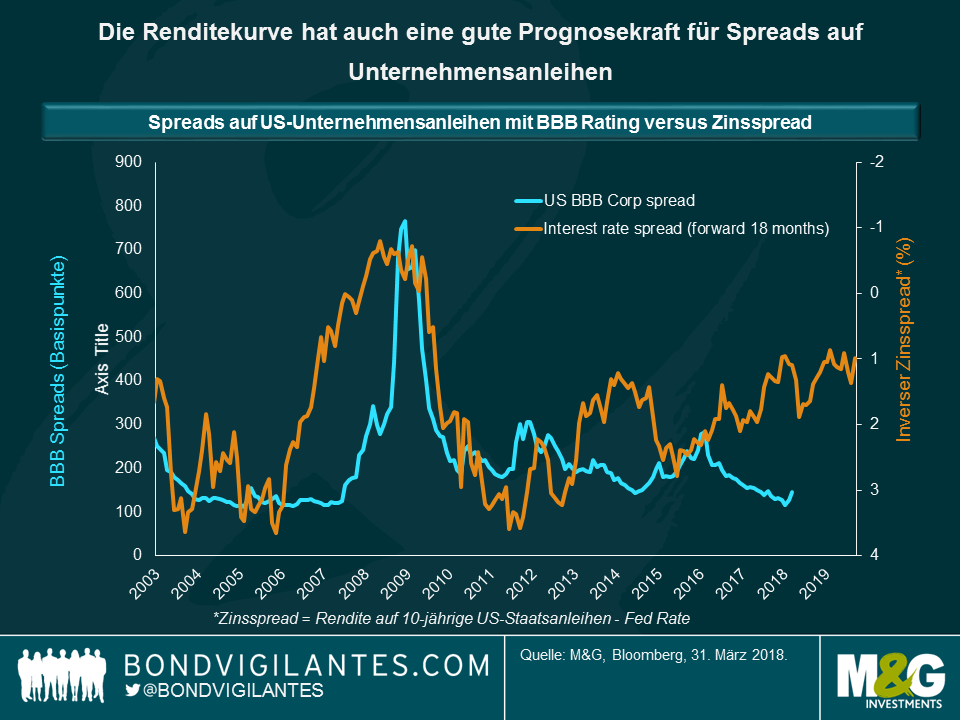

Auf vielfachen Wunsch haben wir die Seite für den Zeitraum seit der Großen Finanzkrise aktualisiert. Ebenso wie in der früheren Grafik sehen wir hier extrem enge Credit Spreads (auf ähnlichen Niveaus wie man sie 2007 beobachten konnte) und eine Renditekurve, die wie im vorherigen Zeitraum sehr flach ist, sich aber nicht in einem inversen und eine Rezession ankündigenden Bereich befindet.

Wie schon 2007 gibt es eine Kluft zwischen der anhaltend starken Wertentwicklung von BBB Credit Spreads und der Form der US-Renditekurve. Schaut man sich die aktuellen Daten an, würde man die Wahrscheinlichkeit für eine zukünftige Underperformance von Unternehmensanleihen als hoch einschätzen. Bei Betrachtung der Grafik ist allerdings auch klar, dass der direktionale Zusammenhang der beiden Datenserien nicht annähernd so stark ist wie vor der Großen Finanzkrise. Schauen wir beispielsweise auf den Zeitraum von 2012 bis 2015: Die Renditekurve flachte sich ausgehend von +375 Basispunkten auf knapp über +100 Basispunkte stark ab. Trotzdem engten sich BBB Credit Spreads im gleichen Zeitraum erheblich ein. Natürlich ist die Welt nach der Finanzkrise auch ein Umfeld, in dem Anleger aufgrund der quantitativen Lockerungsmaßnahmen durch die Zentralbanken eine aggressive Renditesuche vorantrieben, was nicht nur Credit Spreads reduzierte, sondern Unternehmen folglich eine Kapitalbeschaffung zu immer niedrigeren Zinsen ermöglichte. Dadurch sanken die Ausfallraten und der Kreditzyklus wurde unglaublich ausgedehnt. Vielleicht geht dieser Zyklus im Zuge der auslaufenden quantitativen Lockerungsmaßnahmen und der Zinsanhebungen durch die Zentralbanken aber nun allmählich zu ende. Zumindest sollte die abflachende Renditekurve eine Warnung dafür sein, dass die Bewertungen von Unternehmensanleihen mittlerweile überzogen sind.

Nachdem ich nun wieder blogge (ich hatte mir seit Jahresbeginn eine Auszeit genommen und eine Pause von den sozialen Medien eingelegt), möchte ich meinem Freund und alten Chef bei der Bank of England, Hamish Watson, der kürzlich verstarb, meine Anerkennung zollen. Hamish gab mir die Möglichkeit, mich in der Bank jenseits der Finanzstatistik weiterzuentwickeln (erinnern Sie sich an M4?) und brachte mir in der von ihm geleiteten Abteilung für britische Staatsanleihen alles über Anleihenmathematik bei, was ich heute weiß. Später war er einer der ersten Mitarbeiter im neuen Debt Management Office, das gegründet wurde, nachdem Gordon Brown 1997 die Unabhängigkeit der Bank umsetzte. Hamish war ein großer Sportfan und er freute sich über den Sieg seines geliebten Aberdeen FC beim Cup Winners‘ Cup in Gothenburg im Jahr 1983. Außerdem war er der Bridge-Partner von Eddie George (besser er als ich – ich zitterte, wenn der Gouverneur in seiner Rauchwolke auch nur den Raum betrat). Ich bezweifle, dass irgendjemand mehr über Gilts wusste als Hamish. Er war ein wahrer Experte auf seinem Gebiet und er sparte dem Steuerzahler Geld, indem er einen guten Preis für immer umfangreichere Anleihenemissionen erzielte. Nachdem er in den Ruhestand ging, trafen wir uns auf ein paar Bier im Blue Anchor bei der Hammersmith Bridge. Er wird uns fehlen.

Ende des Monats wird Präsident Trump wahrscheinlich seine Wahl für den nächsten Fed-Chef bekanntgeben. Die aktuelle Vorsitzende Janet Yellen ist zwar immer noch im Rennen, allerdings rutscht sie in den Wettbüros seit einigen Wochen ab. Es gibt drei gute Gründe, weshalb (aus seiner Perspektive) Trump Janet Yellen erneut für den Posten ernennen sollte.

Dennoch deuteten „Personen, die mit der Sache vertraut sind“, am Wochenende gegenüber Bloomberg an, dass Trump von John Taylor, dem Ökonomen der Universität Stanford, „schwärmt“, nachdem er ihn letzte Woche interviewte. Vermutlich ist sich Trump bewusst, dass die berühmte Taylor-Regel zu wesentlich aggressiveren Zinserhöhungen durch die Fed führen dürfte als der Markt bisher annimmt (wenn man einen neutralen Zinssatz von 2% annimmt, könnte die Fed Funds Rate aktuell bei über 3,5% liegen. Es wird allgemein davon ausgegangen, dass der neutrale Zinssatz heute sehr viel niedriger liegt, aber selbst eine „regelbasierte“ Fed erscheint weniger flexibel als es einem Geschäftsmann wie Trump vielleicht lieb ist).

Taylor ist zwar im Kommen, bei den Buchmachern hat er Powell jedoch noch nicht überholt. Mit 10-1 ist Janet Yellen mittlerweile jedoch ein sicherer Außenseiter. Wäre ich Trump, würde meine Wahl auf sie fallen.

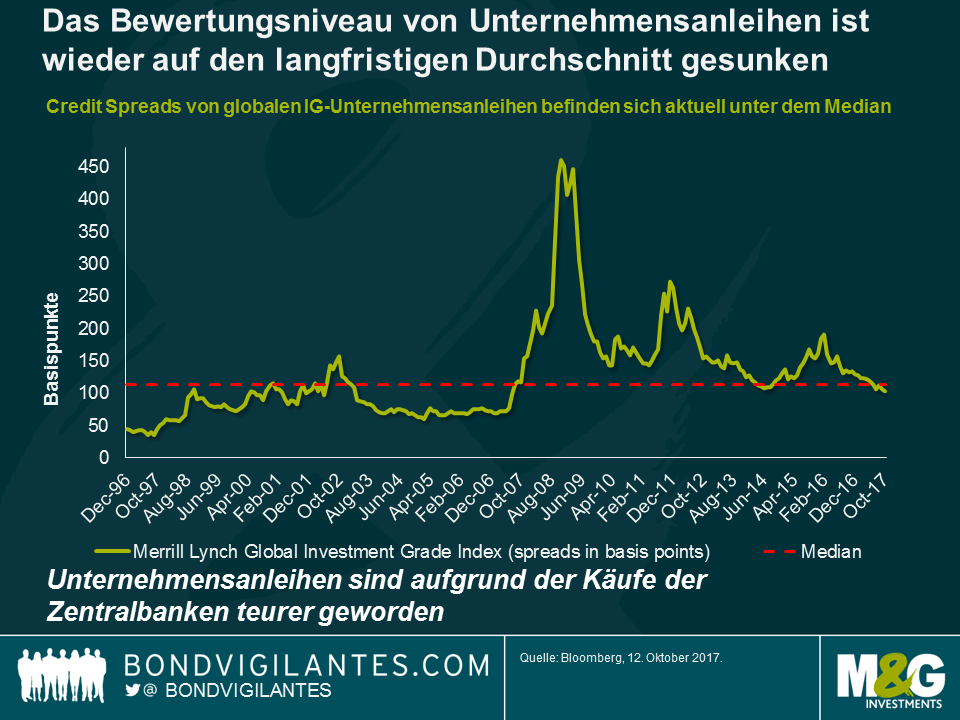

Würde man sich einfach das Spread-Niveau des gesamten globalen Investment-Grade-Universums anschauen, wäre man beruhigt, da die Bewertungen trotz der Rally bei den Preisen für Unternehmensanleihen in den letzten Jahren (und vor allem nach der Entscheidung der EZB, Unternehmensanleihen in das Kaufprogramm für Wertpapiere aufzunehmen) schlichtweg auf ihren langfristigen Durchschnitt zurückgegangen sind.

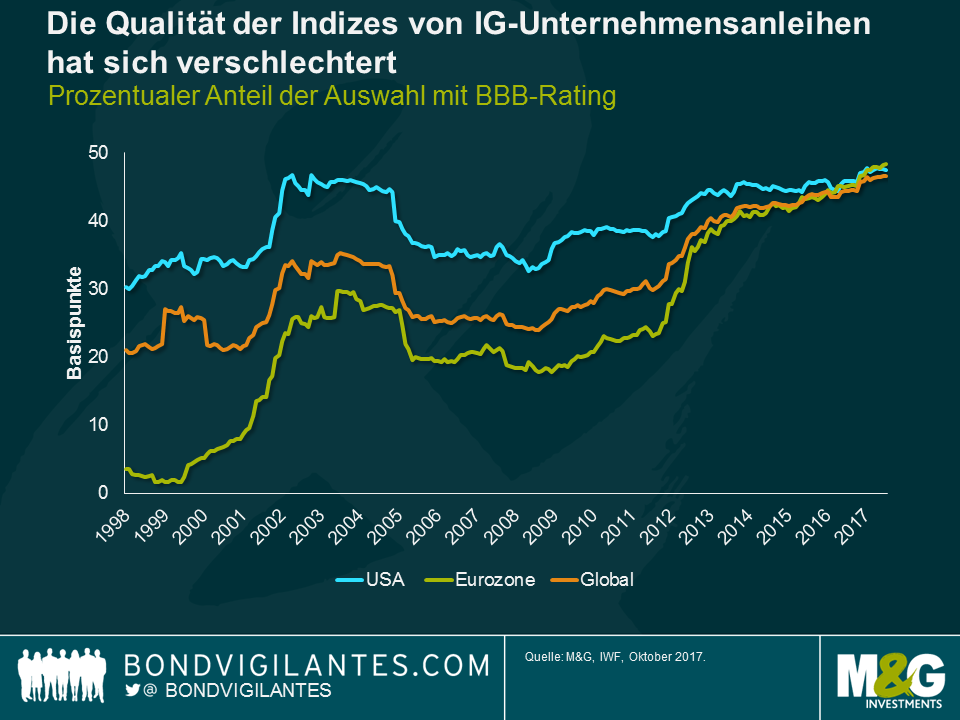

Leider hat sich das Universum für globale Investment-Grade-Anleihen seit der Finanzkrise dramatisch verändert, und zwar in einem Ausmaß, das diesen langfristigen Durchschnitt beinahe bedeutungslos werden lässt. Die Qualität von Investment-Grade-Unternehmensanleihen hat sich in den letzten Jahren erheblich verschlechtert. Teilweise geschah das freiwillig, da Unternehmen der Überzeugung sind, dass sie durch eine höhere Fremdkapitalquote in den Bilanzen die Erträge steigern können (ebenso wie durch das Ausnutzen des sogenannten „Tax Shield“ bei der Abzugsfähigkeit der Zinsen), es reflektiert aber auch die weitverbreiteten Rating-Herabstufungen, die Banken und Finanzinstitutionen während und nach der Kreditkrise hinnehmen mussten. Beispielsweise verfügte die Barclays Bank im Jahr 2007 über das Emittentenrating Aa2 von Moody‘s, heute hat die Bank ein Baa2-Rating. Mit Blick auf den Gesamtmarkt beinhaltete der gerade entstehende Kreditmarkt der Eurozone Wertpapiere mit BBB-Rating in Höhe von weniger als 10%, beim US-Kreditmarkt waren es etwas mehr als 30%.

Heute liegt die Gewichtung von Emittenten mit BBB-Rating an den globalen Kreditmärkten bei fast 45%, Tendenz steigend. Auch sollte man nicht vergessen, dass Kreditratings nicht linear sind, sondern exponentiell – bewegt man sich näher in Richtung der Grenze zum Hochzinsbereich, nimmt das Risiko für Ausfälle signifikant zu. Das Kreditprofil des globalen Kreditmarkts ist heute wesentlich riskanter als noch vor zehn Jahren.

Schaut man sich den globalen BBB Credit Index Spread an, wird deutlich, dass wir mit 134 Basispunkten in der Nähe des niedrigen Spreads von 120 Basispunkten liegen, den man 2007 beobachten konnte (dem extremen Jahr der Blasenbildung vor der großen Finanzkrise) und dass wir damit weit unter dem durchschnittlichen Spread von 200 Basispunkten liegen, den Vermögenswerte mit BBB-Rating seit 2002 abwarfen.

Demzufolge bieten globale Unternehmensanleihen keinen „fairen“ Wert, sondern sie haben sich in den teuren Bereich entwickelt. Dafür gibt es gute Gründe, einschließlich des zuvor erwähnten Kaufs von Unternehmensanleihen im Rahmen der quantitativen Lockerung der EZB sowie der Tatsache, dass die Ausfallraten weiterhin sehr niedrig sind (die Ausfallrate für 2017 könnte für Unternehmensanleihen einschließlich Hochzinsanleihen insgesamt bei 1,5% liegen, 2016 waren es noch 2%) und der anhaltenden massiven Nachfrage von US-Anlegern, insbesondere für Vermögenswerte mit Einkommenskomponente (siehe ETF-Mittelzuflüsse in USD-IG-Fonds). Im Klartext bedeutet das, dass es sich um einen Markt handelt, in dem sich die Kreditqualität verschlechtert hat und die Kompensation für das Eingehen von Risiken wesentlich geringer ist als es früher der Fall war.

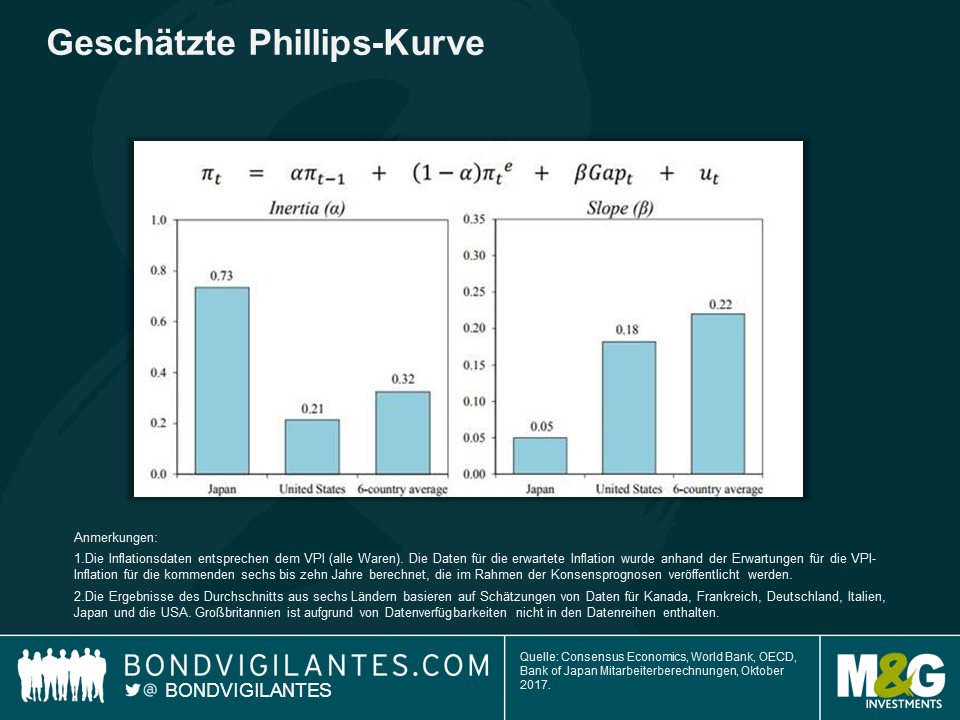

Der stellvertretende Gouverneur der Bank of Japan, Hiroshi Nakaso, war vor einigen Wochen in London und brachte eine optimistische Beurteilung des potenziellen Wachstums der japanischen Wirtschaft mit. Seine Aufzeichnungen können hier eingesehen werden. Die Rede suggerierte scheinbar, dass von den „Drei Pfeilen“ Abes (Fiskalpolitik, Geldpolitik und Strukturreformen) lediglich der letzte Pfeil, also die Strukturreformen, tatsächlich Auswirkungen auf die Wachstumsaussichten für Japan haben würden. Nakaso war vor allem zuversichtlich was den Ausblick für das Wachstum der Erwerbsbevölkerung der älteren und nicht japanischen Arbeitnehmer angeht (die Erwerbsquote der Frauen in Japan liegt mittlerweile über der in Großbritannien und den USA). Mit Blick auf die Geldpolitik fand ich die Grafik weiter unten interessant. Sie zeigt eine Aufteilung der Bank of Japan von Japans Phillips-Kurve im Vergleich zu anderen Nationen. Erstens sollte man darauf hinweisen, dass Japans Phillips-Kurve VIEL flacher ist als die in den USA und in anderen Ländern (rechte Grafik). Die Arbeitslosenquote in Japan sank von 5,5% auf 2,9%, praktisch ohne Lohnzuwächse. Aber zweitens sollten wir uns aufgrund der Grafik auf der linken Seite Sorgen machen. Die „Trägheit“ zeigt, dass die niedrige Inflation in Japan größtenteils von der Tatsache getrieben wird, dass die Inflation in vorherigen Zeiträumen niedrig ausfiel. Anders gesagt ist die Erwartungskomponente der Phillips-Kurve in Japan wesentlich wichtiger als in den USA oder anderswo und zeigt, wie wichtig es ist, dass a) Japan die psychologische Mentalität von stagnierenden Preisen durchbricht (durch Lohnpolitik? Durch Zinsanhebungen, um eine Erholung der Wirtschaft zu suggerieren?) und b) dass westliche Zentralbanken es nicht zulassen, dass sich auch hier eine Deflationsmentalität entwickelt.

Dieser Artikel von Tom Standage, der 1834 in dem abgespaltenen Magazin des Economist erschienen ist, gefällt mir wirklich gut. Die Brüder Blanc, Banker in Bordeaux, bestachen die Betreiber eines Systems mechanischer Telegrafenmasten, absichtlich Fehler bei der Übermittlung von Nachrichten über das Netzwerk einzubauen, die die Bewegungen des Anleihenmarktes vom vorherigen Tag angaben. Auf diese Weise konnten sie Anleihen handeln, bevor die Informationen vielleicht Tage später auf andere Art eintrafen. Der Betrug funktionierte für ein paar Jahre, bevor die Brüder gefasst wurden. Sie wurden strafrechtlich verfolgt, aber nicht verurteilt, da es „kein Gesetz gegen den Missbrauch von Datennetzen gab“. Sehr lesenswert.

Wo wir gerade bei Technologien sind: Der beliebteste Autohersteller (die Aktie liegt seit Jahresbeginn etwa 66% im Plus) sorgte während des Hurrikans Irma für Schlagzeilen mit „einer unerwarteten Lektion in moderner Verbraucherelektronik” (Artikel des Guardian hier). Günstigere Tesla-Modelle erhielten über ein ferngesteuertes Software-Upgrade zusätzliche 30 Meilen an Batteriereichweite, damit die Fahrer sicher aus dem Radius von Irmas Schneise gelangen konnten. Diese Autos verfügen über exakt die gleiche Batterie wie die teureren Modelle, aber eine Software begrenzt sie auf 80% der Reichweite.

„Damaged Goods“ ist eine Abhandlung des MIT aus dem Jahr 1996, die deutlich macht, dass Technologieunternehmen „einen Teil ihrer Güter für eine Preisdiskriminierung absichtlich beschädigen“. In manchen Fällen fügen Unternehmen beispielsweise einem Drucker vielleicht eine zusätzliche Technik hinzu, damit er gegenüber den teureren Varianten langsamer wird, was bedeutet, dass die günstigere Version teurer in der Herstellung ist als der teure Drucker. Die Geste von Tesla war grundsätzlich natürlich eine gute Sache, allerdings brachte sie das Konzept der „beschädigten Güter“ wieder in den Blickpunkt der Öffentlichkeit.

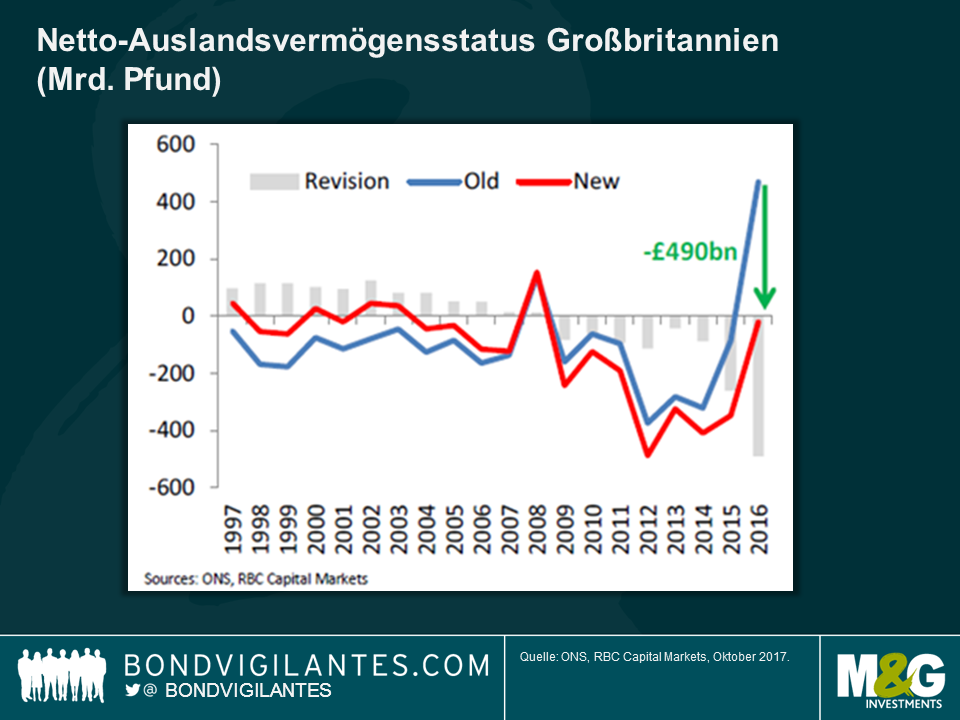

Der Daily Telegraph veröffentlichte gestern diesen Artikel, der nahelegt, dass Großbritannien fast eine halbe Billion Pfund „ärmer ist als bisher angenommen“. Dank der Revisionen des britischen Statistikamtes (Office for National Statistics) ist aus einer deutlich positiven Position des Nettovermögens im Ausland ein Defizit von 21 Mrd. Pfund geworden. Anders gesagt ist das Gesamtvolumen britischer Investitionen im Ausland weniger wert als ausländische Investitionen in Großbritannien. Die unten aufgeführte Grafik von RBC zeigt den Umfang dieser Korrektur, sie zeigt aber auch, dass die Investitionen Großbritanniens im Ausland im letzten Jahr sprunghaft angestiegen sind. Dieser Anstieg basiert auf dem Absturz des Pfund nach der Brexit-Abstimmung, wodurch der Wert des Auslandsvermögens Großbritanniens in Pfund höher erscheint. Peter Schaffrik von RBC sagte, „die Revision der Ergebnisse von 2016 erschafft kein neues Problem, sie dient als Erinnerung, den Fokus wieder auf das bestehende zu richten“. Da unser Auslandsvermögensstatus ein Defizit aufweist, wird es schwer, ausreichend Nettoauslandserträge zu generieren, um die Höhe des umfangreichen Leistungsbilanzdefizits Großbritanniens zu reduzieren. Braucht es eine weitere Abwertung des britischen Pfund?

Art Laffer, der Ökonom, auf dessen Konto das Konzept geht, dass Steuersenkungen zu höheren Steuereinnahmen und somit zu einer niedrigeren staatlichen Kreditaufnahme führen würden, da ein kräftigeres Wirtschaftswachstum für einen größeren Kuchen sorgt, ist zurück in den Nachrichten. Die Theorie hat sich in der Vergangenheit zwar nicht wirklich bewährt (unter Reaganomics stieg das Verhältnis von Schulden gegenüber dem BIP dramatisch an, nachdem der Präsident die Steuern senkte), aber der gegenwärtige US-Präsident twitterte gestern anerkennend über Laffer, und Trump will in den USA so schnell als möglich aggressive Steuersenkungen sehen.

Laffer ist aus einem anderen Grund in den Nachrichten, wie unsere Kollegin Anjulie Rusius letztes Wochenende beim IWF/Weltbank Meeting in Washington D.C. herausfand. Von Washington gelangweilt, wie es nach mehr als ein oder zwei Stunden dort eben ist, machte sie sich auf den Weg zum Smithsonian Museum, da sie schon immer die berühmte Serviette sehen wollte, auf die Laffer damals beim Abendessen seine „Kurve“ kritzelte. Als sie auf dem Weg zum Museum darüber googelte, fand sie einen aktuellen Artikel von der New York Times, die behauptete, dass die Serviette im Smithsonian eine Kopie ist, die Jahre später nachempfunden wurde. Sie ging trotzdem hin (was kann man in D.C. sonst machen, nachdem man bereits im Air and Space Museum war?).

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.