Der Israelische Schekel: Außerhalb des Sichtfeldes

Aus dem aktuellen Bericht des US-Finanzministeriums geht zwar kein Land hervor, das im Zusammenhang mit einer Währungsmanipulation genannt wird (nähere Informationen zu diesem Thema in Marios Blog), aber die Beobachtungsliste konzentriert sich auf größere Volkswirtschaften, die die folgenden Kriterien erfüllen:

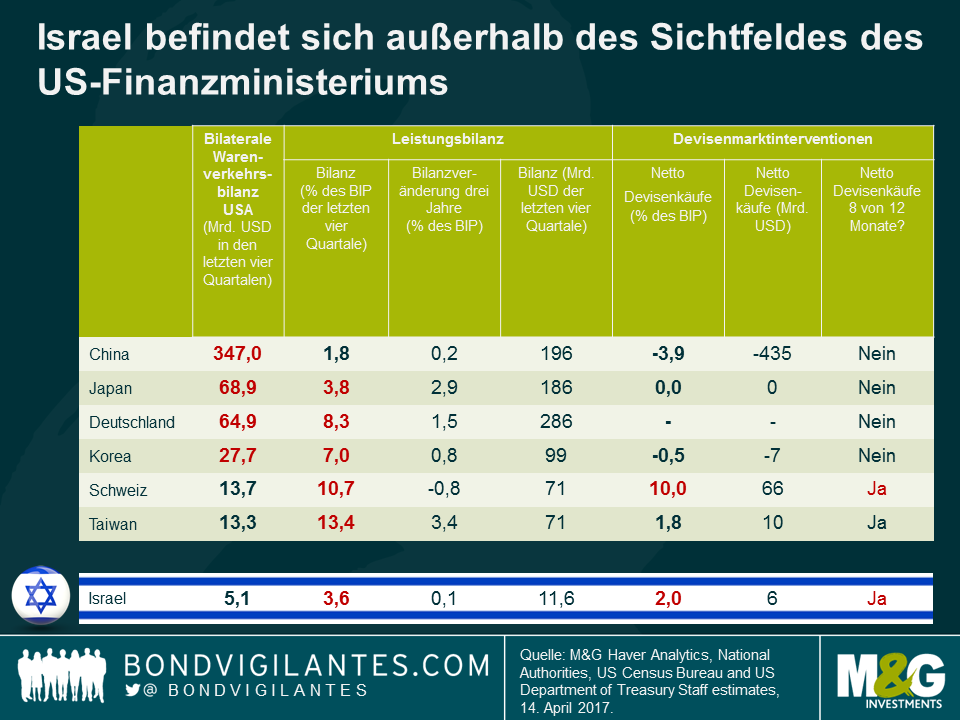

- Das Land weist einen signifikanten bilateralen Handelsüberschuss mit den Vereinigten Staaten auf, der laut Definition über 20 Mrd. US-Dollar liegt.

- Das Land weist einen Leistungsbilanzüberschuss von mindestens 3% des BIP auf und wird aus diesem Grund intensiv vom US-Finanzministerium analysiert.

- Eine anhaltende, einseitige Währungsintervention im Umfang von mehr als 2% des BIP eines Landes über einen Zwölfmonatszeitraum könnte ein Anzeichen dafür sein, dass das Land seine Währung manipuliert.

Da es sich bei Israel um eine wesentlich kleinere Volkswirtschaft (laut Schätzungen 318 Mrd. US-Dollar zum Jahresende 2016) und nicht um einen wichtigen Handelspartner der USA handelt (der bilaterale Handelsüberschuss liegt weit unter 20 Mrd. US-Dollar), wird das Land auf der Beobachtungsliste nicht berücksichtigt. Würde man jedoch die anderen Faktoren überprüfen, die Teil der Beobachtungskriterien sind, würde sich Israel höchstwahrscheinlich in die Liste einreihen.

Die Bank of Israel führt ihre Geldpolitik anhand einer Kombination aus Zins- und Währungs interventionen durch. Sowohl Inflation als auch Inflationserwartungen nähern sich mittlerweile dem unteren Ende des Zielkorridors von 1%-3% (nach einer zweijährigen Deflationsphase) und die Wirtschaft weist ein solides Wachstumstempo auf. Es ist weiterhin Raum für eine expansive Geldpolitik vorhanden, meiner Ansicht nach ist es jedoch unwahrscheinlich, dass die Zinsen von dem aktuellen Leitzins von 0,1% weiter in den negativen Bereich gesenkt werden, insbesondere vor dem Hintergrund, dass sich die Inflation nun in die richtige Richtung entwickelt.

Für das Empfinden der Bank of Israel ist der Schekel leicht überbewertet. Die Bank intervenierte an den Devisenmärkten für eine reibungslose Aufwertung und – wie in den letzten Jahren beobachtet – um die Kapitalflüsse von Gasexporten zu neutralisieren, oder um das Risiko der Holländischen Krankheit zu minimieren. Der IWF ist allerdings der Auffassung, dass die Währung in etwa mit den Fundamentaldaten übereinstimmt. Je nachdem, welches FX-Modell verwendet wurde, gibt es jedoch widersprüchliche Ergebnisse, was bei dem Versuch, Währungen in Modellen zu erfassen, häufig der Fall ist. Manche Modelle legen eine Unterbewertung von 15% nahe, andere wiederum ergeben eine Überbewertung von 4%. Weitere Details auf Seite 50.

Der Schekel könnte eine interessante Gelegenheit für Devisenanleger sein (die sich keine Sorgen über einen stärker werdenden US-Dollar machen), die davon ausgehen, dass die günstigen Trends bei der Zahlungsbilanz intakt bleiben, dass die Bank of Israel das Tempo der Währungsinterventionen nicht erhöhen wird und dass es keinen weiteren Spielraum für zusätzliche geldpolitische Lockerungen gibt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden