Welche Anleihen profitierten am meisten von dem Ankaufprogramm für Unternehmensanleihen der EZB?

Die Spreads auf europäische Unternehmensanleihen mit Investment Grade (IG) sind derzeit mehr als 40 Basispunkten enger als Anfang März 2016, bevor die Europäische Zentralbank (EZB) die Ausweitung des quantitativen Lockerungsprogramms in den Sektor für Euro-IG-Unternehmensanleihen bekannt gab. Der technische Rückenwind durch die monatlichen Anleihenkäufe in Höhe von etwa 7,5 Mrd. Euro seit Juni im Rahmen des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) trug sicherlich wesentlich zu der starken Wertentwicklung der Assetklasse bei.

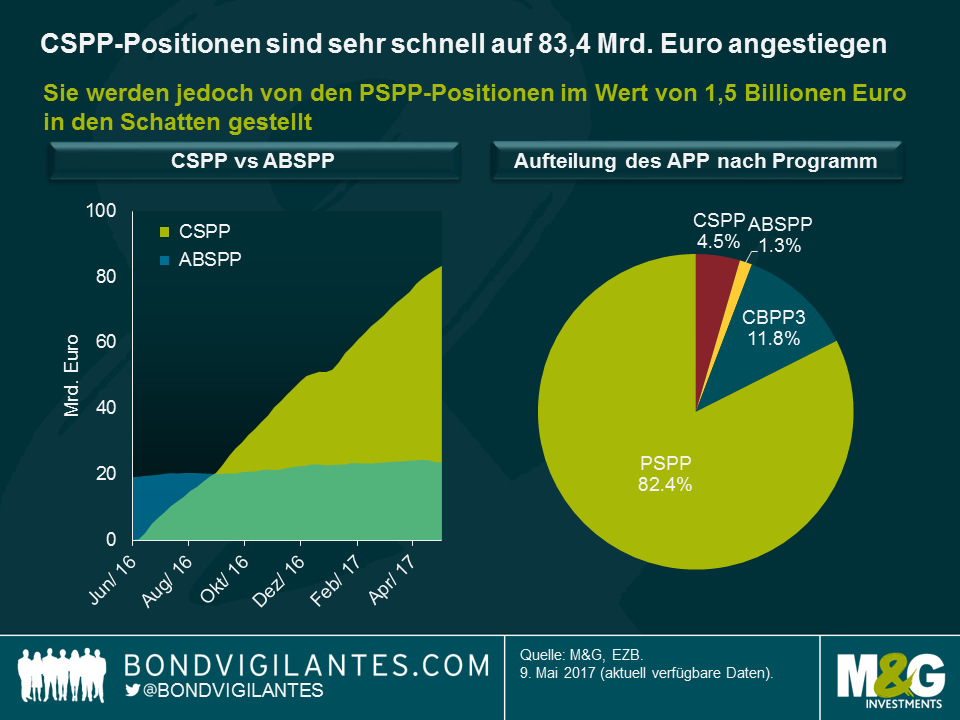

Die EZB – durch sechs nationale Zentralbanken innerhalb des Eurosystems, um genau zu sein – erschuf eine CSPP-Bilanz von Positionen in Unternehmensanleihen im Wert von etwa 83,4 Mrd. Euro. So beeindruckend wie diese Zahl auch klingen mag, sollte man nicht vergessen, dass es sich bei dem CSPP nur um eins von vier Programmen des ausgeweiteten Programms zum Ankauf von Vermögenswerten (APP) der EZB handelt. Das CSPP ist in seinem Umfang zwar deutlich größer als das Programm zum Ankauf forderungsbesicherter Wertpapiere (ABSPP), aber wesentlich kleiner als das dritte Programm zum Ankauf gedeckter Schuldverschreibungen (CBPP3) und vor allem kleiner als das Programm zum Ankauf von Wertpapieren des öffentlichen Sektors (PSPP). Die Positionen des PSPP im Wert von 1,5 Billionen Euro machen mehr als 80% der gesamten Positionen im Rahmen des APP aus, das CSPP umfasst weniger als 5%.

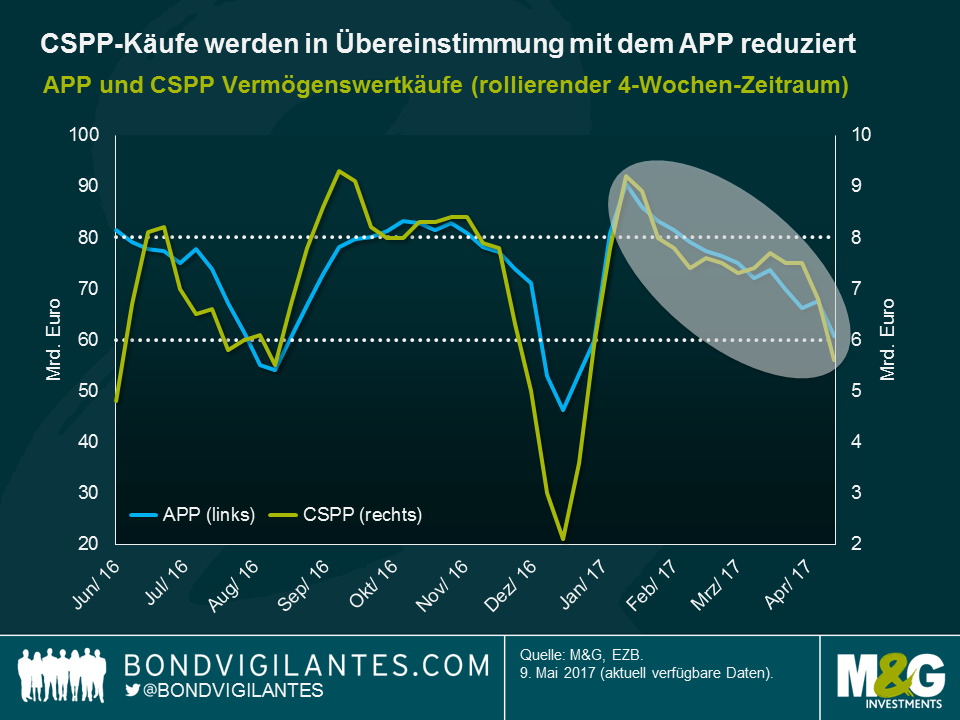

Im Dezember letztes Jahr kündigte die EZB eine Erweiterung des APP, aber eine Reduzierung der monatlichen Gesamtkäufe von 80 Mrd. Euro auf 60 Mrd. Euro ab April 2017 an. Die große Frage für Anleger in Unternehmensanleihen, wie wir es sind, war, ob die EZB die CSPP-Käufe in Übereinstimmung mit den Gesamtkäufen im Rahmen des APP senken würde oder nicht. Basierend auf den wöchentlichen Finanzberichten der EZB berechneten wir ab Juni 2016 rollierende Kaufvolumina für Zeiträume von vier Wochen – stellvertretend für Käufe auf Monatsbasis. Die unten aufgeführte Grafik zeigt ein ausgeprägtes saisonales Muster. Im August und noch stärker im Dezember wurden die Käufe signifikant zurückgefahren. Wenn man bedenkt, wie stark die Liquidität am Rentenmarkt im Hochsommer und zwischen Weihnachten und Neujahr nachlässt, ist diese Tatsache nicht sonderlich überraschend. Interessanter ist hingegen der jüngste Rückgang im Umfang der Ankäufe von Januar bis April 2017. Die APP-Käufe liegen mittlerweile bei etwa 60 Mrd. Euro pro Monat und stimmen somit mit der Ankündigung der EZB überein. Erwähnenswert ist, dass die Reduzierung der monatlichen CSPP-Käufe auf derzeit 5,6 Mrd. Euro scheinbar proportional zur APP-Drosselung insgesamt verläuft.

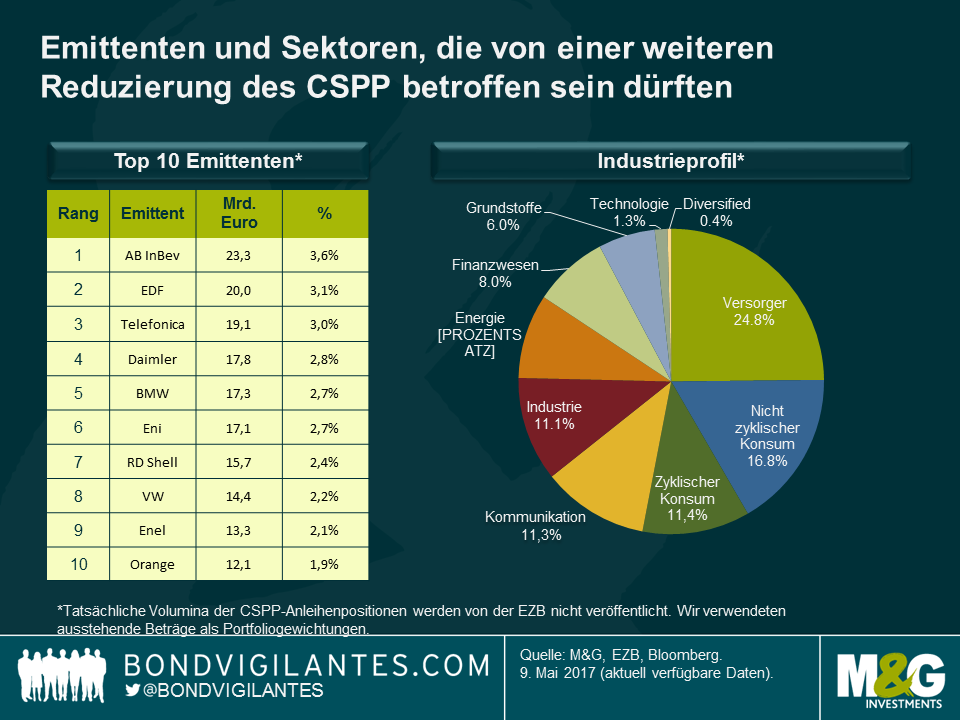

Wir gingen noch einen Schritt weiter und schauten uns einzelne Emittenten von Unternehmensanleihen und Industriesektoren an, deren Bewertungen bisher von dem CSPP profitierten, die jedoch darunter leiden könnten, wenn die Ankäufe weiter eingeschränkt oder vollständig eingestellt werden. Diese Analyse gestaltet sich jedoch komplizierter als man denkt. Zwar wird das Gesamtvolumen der Käufe sowie die Identität der 912 Unternehmensanleihen, die im Rahmen des CSPP gekauft wurden, von der EZB und entsprechend von den nationalen Zentralbanken veröffentlicht, die Positionsgrößen indes nicht. Aus diesem Grund können wir die Portfoliogewichtungen für die einzelnen Anleihen, Emittenten und Sektoren nicht genau berechnen. In unserer Analyse haben wir angenommen, dass die EZB die Unternehmensanleihen in Proportion zu den ausstehenden Beträgen gekauft hat, was nicht sehr wahrscheinlich ist, aber dennoch unserer besten Schätzung entspricht.

Entsprechend unserer Analyse sind die Emittenten von Unternehmensanleihen, die vom CSPP am meisten profitieren, Anheuser-Busch InBev, EDF und Telefonica, gefolgt von Daimler und BMW. Beispielsweise haben alle 18 Anleihen von AB InBev auf der Liste der CSPP-Positionen einen ausstehenden Betrag von insgesamt 23,3 Mrd. Euro, was 3,6% des ausstehenden Gesamtbetrags aller Unternehmensanleihen im Bestand der EZB entspricht. Mit Blick auf Industriesektoren bestand die größte Nachfrage des CSPP bei Versorgern, nicht zyklischen Werten und zyklischen Konsumwerten. Durch sinkende und letztendlich endende CSPP-Käufe dürfte sich die Angebot-und-Nachfrage-Dynamik für diese Emittenten und Sektoren unter sonst gleichen Bedingungen aller Wahrscheinlichkeit nach verschlechtern, was zu einer potenziellen Minderperformance gegenüber dem weiteren Universum für Euro-IG-Unternehmensanleihen führen könnte. Wichtig zu erwähnen ist jedoch, dass diese technischen Überlegungen nur einen Einflussfaktor für Anleihenbewertungen darstellen. Die Kredit- und Sektorfundamentaldaten sind mindestens genauso wichtig, vor allem für Investoren mit einem längeren Anlagehorizont.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden