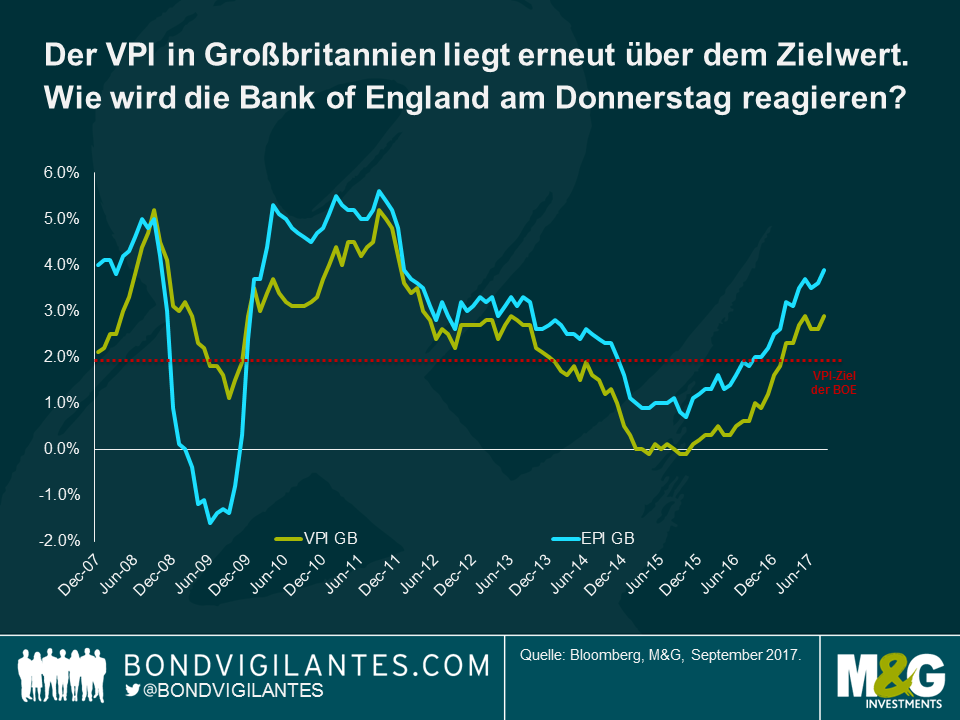

Der VPI liegt aktuell bei 2,9%, im vorherigen Monat waren es noch 2,6%. Damit hat der Index sowohl die Erwartungen als auch die Prognosen der Bank of England übertroffen

Der VPI für Großbritannien ist nur um Haaresbreite davon entfernt, einen Brief an den Schatzkanzler auszulösen. Der Einzelhandelspreisindex kletterte von 3,6% auf 3,9% nach oben und entwickelte sich damit ebenfalls besser als erwartet. Die höheren Kraftstoffpreise in diesem Monat waren zu erwarten, aber der August ist ohnehin ein Monat mit hoher Inflation, was Preissteigerungen in der Verkehrswirtschaft aufgrund der Urlaubszeit sowie Preiserhöhungen für Bekleidung und Schuhe zuzuschreiben ist, da die Kollektionen für die neue Saison in die Läden kommen.

Aber damit dürften wir uns in Großbritannien jetzt auch in der Nähe des Höchststands der Inflation befinden. Aus diesem Grund, in Kombination mit den Sorgen über die Zukunft für die Verbraucher und der enormen Ungewissheit bezüglich der Wirtschaftslage nach März 2019, bin ich der Auffassung, dass der geldpolitische Ausschuss (MPC) diese Woche über alle Schlagzeilen hinwegsehen und auf seinem Kurs bleiben sollte. Dennoch ist meiner Ansicht nach das Risiko für eine 6-3 Abstimmung aufgrund der aktuellen Zahlen deutlich gestiegen. Andy Haldane hat sein Unbehagen mit dem derzeitigen Inflationsniveau deutlich zum Ausdruck gebracht, auch wenn dieses auf einer schwachen Währung und den Importen basiert.

Stärkere Unstimmigkeiten im geldpolitischen Ausschluss dürften, zumindest kurzzeitig und bis zu einem gewissen Grad, zu einem stärkeren Pfund führen und es könnte zu einer abwärtsgerichteten Reaktion bei kurzlaufenden Breakeven-Inflationsraten kommen. Insofern wir jedoch nur etwa einen Monat von dem Höchststand der Inflation entfernt sind, wäre es meiner Auffassung nach eine zu kurzsichtige und prozyklische Vorgehensweise, die Zinsen anzuheben, das britische Pfund zu stärken und die Breakeven-Inflationsraten zu senken. Meiner Einschätzung nach ist es wahrscheinlich, dass sowohl die Inflation als auch die Breakeven-Inflationsraten ohnehin allmählich zurückgehen werden. Weshalb sollte man diese Entwicklung also beschleunigen und überspitzen, indem man einen oder zwei Monate zu früh handelt?

Vielleicht sind stärkere Unstimmigkeiten und Debatten jedoch die richtige Politik, vor allem in Kombination mit oberflächlichen Diskussionen über die potenzielle Notwendigkeit für eine aggressivere Anhebung der Zinsen als der Markt sie einpreist? Wenn man der Ansicht ist, dass die Inflation zukünftig sinken wird, behält man womöglich seine optimistische Einschätzung zu den Zinsen bei und geht nicht von einer ersten Zinserhöhung Mitte 2018 und einer zweiten Erhöhung irgendwann in der zweiten Jahreshälfte 2019 aus. Sollte die Inflation, aus welchem Grund auch immer, nicht zurückgehen (wahrscheinlich aufgrund der Schwäche des Pfund basierend auf Brexit-Diskussionen), müssen Zinserhöhungen wahrscheinlich vorangetrieben und ihre Anzahl erhöht werden. Die Renditen 10-jähriger britischer Staatsanleihen liegen bei 1% und machen deutlich, dass der Anleihenmarkt mit Blick auf die Wirtschaft weiterhin sehr nervös ist und sich zu diesem überaus unsicheren Zeitpunkt keine Gedanken über das Risiko von Zinserhöhungen macht.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden