Vorsicht vor dem Ende des Libor

Gastbeitrag von David Covey (Financial Institutions Analyst, M&G Fixed Income Team)

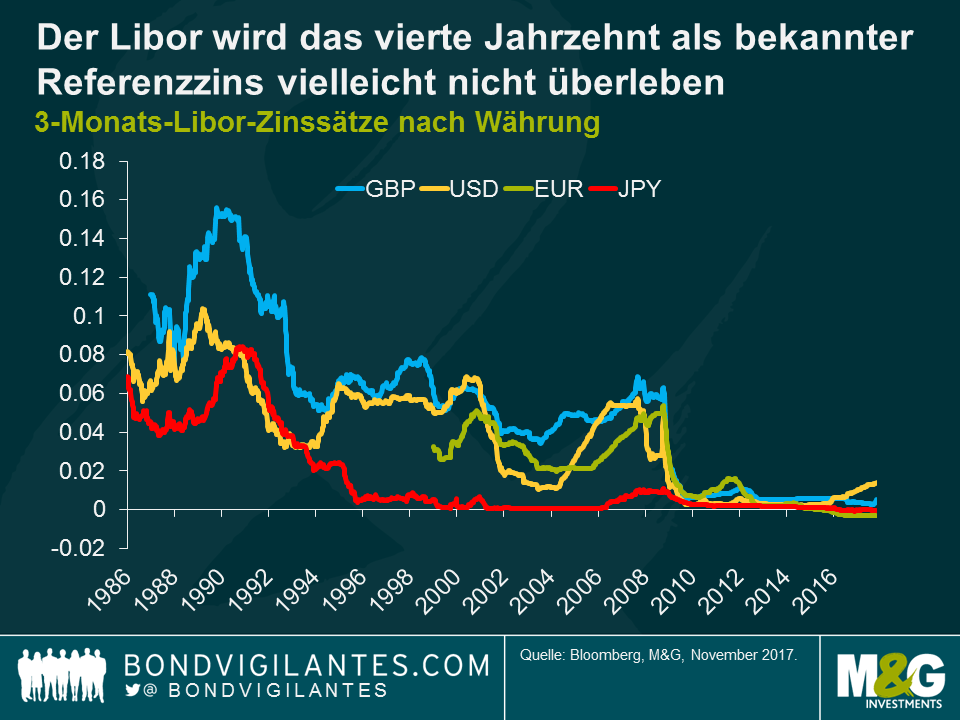

Das Ende naht für den Londoner Interbanken-Zinssatz Libor (London Interbank Offered Rate). Zehn Jahre, nachdem der Verdacht aufkam, dass dieser wichtige Zinssatz während der Finanzkrise manipuliert wurde, verstärken Aufsichtsbehörden ihre Bemühungen, die Referenzsätze zu ersetzen. Die Bank of England (BoE) und die US-Notenbank Federal Reserve führen die Bewegung an. Sie schlagen neue Benchmarks vor und geben Januar 2022 als Ziel für deren Inkrafttreten an, aber damit sind sie nicht allein. Auch Japan und die Schweiz sind dabei, den Libor zu ersetzen, und die Europäische Zentralbank (EZB) kündigte unlängst an, bis 2020 einen Konkurrenten für den Euribor (Euro Interbank Offered Rate) zu erstellen.

Die Konsequenzen, die das Ende des Libor haben wird, sind immens. Außerdem sind sie ungewiss – nicht nur mit Blick auf die Frage, wie Libor-Sätze ersetzt werden, sondern auch wodurch sie ersetzt werden.

Angetrieben werden die Neuerungen zwar nicht allein von der Angst vor Manipulation, obgleich diese teilweise als Begründung heranzogen werden kann. Der Wunsch der Aufsichtsbehörden nach einer höheren Transparenz und Glaubwürdigkeit in Form transaktionsbasierter Zinsen sowie einer Verwaltung durch die Zentralbanken spielt ebenfalls eine Rolle. Ein weiterer Faktor ist das schlichte Problem, dass die Kreditvergabe, die der Libor reflektieren soll – ungesicherte Interbankenkredite – seit der Krise deutlich zurückgegangen ist. Nach Aussage der Fed findet am US-Markt bei mehr als der Hälfte der Standard-Libor-Laufzeiten wenig bis kein Handel mehr statt. Es ist definitiv nicht ideal, Banken um die Übermittlung ihrer Libor-Eingaben zu bitten, wenn keine Transaktionen als Grundlage für die Notierungen vorhanden sind.

Es gibt kaum einen Investitionsmarkt, der keine Verbindung zum Libor hat. Bei den größten Märkten handelt es sich zweifelsohne um die für Swaps und andere Derivate, deren ausstehender Nennwert zum Jahresende 2016 bei mehr als 400 Billionen USD lag. Europäische Asset-Backed-Securities (ABS) basieren fast alle auf dem Libor, ebenso wie ein großer Teil des amerikanischen ABS-Marktes. Unternehmensanleihen sind zwar mehrheitlich mit einem festen Zinssatz ausgestaltet, Leveraged Loans sind jedoch üblicherweise variabel verzinst und an den Libor gekoppelt, und viele Hybridanleihen von Unternehmen sowie Kapitalinstrumente von Banken/Emittenten weisen Libor- oder Swap-basierte Resets auf. Eine Veränderung dieses wichtigen Zinssatzes könnte sowohl an der Main Street als auch der Wall Street zu spüren sein, da ein Teil der Wohnimmobilienkredite und Darlehen kleinerer und mittlerer Unternehmen ebenfalls an den Libor gekoppelt sind. Einige der Kontrakte werden womöglich vor 2022 schon auslaufen, aber ein großer Anteil dieser Forderungen wird auch zum Zeitpunkt des geplanten Übergangszeitpunkts noch offen sein.

Er herrscht Ungewissheit darüber, wobei es sich bei den neuen Referenzsätzen handeln und wie sich der Markt umstellen wird. Mit Blick auf den ersten dieser beiden Punkte gibt es bereits Fortschritte. Ein von der BoE einberufener Ausschuss empfahl den „Sterling Overnight Interest Average“ (SONIA) als Referenzzinssatz, die USA schlugen eine „Broad Treasury Financing Rate“ (BTFR) vor, einen Zinssatz, der auf Overnight-Repo-Geschäften basiert. Es herrscht jedoch noch Verwirrung darüber, wie diese Tagesgeldsätze für das Abbilden einer vollständigen Kurve extrapoliert werden. Darüber hinaus könnte die Tatsache, dass ein Referenzsatz gesichert (z.B. BTFR) und ein anderer ungesichert ist (z.B. SONIA), Schwierigkeiten bei der Vergleichbarkeit aufwerfen. Angesichts der Bedenken was die Umsetzung angeht sind diese meiner Meinung nach jedoch zu vernachlässigen. Selbst wenn es eine einstimmige Einigung für die neuen Zinssätze gäbe, wie können Libor-basierte Kontrakte in Höhe von mehreren Billionen Dollar auf neue Referenzsätze umgestellt werden? Und was passiert mit Verträgen, die nicht umgestellt werden?

Es gibt mehrere mögliche Lösungen und keine davon ist ideal. Derzeit wird ein International Swaps and Derivatives Association (ISDA) Protokoll entwickelt, allerdings sind diese Derivate-Protokolle freiwillig und würden nicht automatisch auf Anleihen oder andere Geldmarktinstrumente übertragen werden. Eine gesetzliche Lösung, auf deren Grundlage Kontrakte auf neue Referenzsätze umgestellt werden müssen, klingt plausibel, allerdings sind die Gesetzgeber von dieser Idee wenig begeistert und es stellt sich die Frage, wie mit grenzüberschreitenden Kontrakten umgegangen werden soll.

Eine dreiste Vorgehensweise wäre es, die Definition des Libor bei den Referenzanbietern wie Bloomberg und Reuters zu verändern. Eine besonders saubere Methode wäre dies allerdings nicht und wie auch bei den beiden oben genannten Lösungen bliebe die Kernfrage ungeklärt, wie man angemessene Spreads zwischen den neuen Zinssätzen und dem aktuellen Libor festlegen kann. Beispielsweise wäre ein Spread dort garantiert, wo ein dem Ersatzzinssatz inhärentes Kreditrisiko von dem im Libor abweichen würde. Wichtig wäre das vor allem im Falle eines gesicherten Zinssatzes, da der Libor ungesichert ist und demzufolge höher liegen müsste. Wenn Banken dazu aufgefordert werden, den Libor auf unbestimmte Zeit anzugeben, wäre diese Frage hinfällig, aber aufgrund von Sorgen rund um das Thema der gesetzlichen Haftung dürfte die Bereitschaft der Banken dahingehend unserer Einschätzung nach begrenzt sein.

Anleger sollten besorgt sein. Wenn wir annehmen, dass für Swaps ein ISDA-Protokoll befolgt wird, könnte das bedeuten, dass Emittenten und Anleger die Anleihen- und Darlehensdokumentation sukzessive ändern müssen, was ein gigantisches Ausmaß an administrativer Arbeit und in manchen Fällen eine 100%ige Zustimmung der Anleger erforderlich machen würde. Es würden zumindest an manchen Stellen „verwaiste“ Anlagen ohne Änderungen zurückbleiben und Werte vernichtet werden. Als üblicher „Fall-back-Referenzzins“, der in Anleihendokumentationen für den Fall angegeben wird, dass keine Libor-Notierungen vorhanden sind, wird ein vorheriger Liborsatz herangezogen. Es ist allerdings nicht unüblich, dass Unternehmen in der Anleihendokumentation keine Ausweichregelungen für den Fall festgelegt haben, das Libor-Notierungen nicht verfügbar sind. Die Folge könnte eine dauerhafte Festlegung des Zinssatzes auf Höhe der letzten Libor-Notierung sein, was in einem Umfeld mit aufwärts tendierender Zinsstrukturkurve für Anleger schmerzhaft wäre. Emittenten, die immer wieder an die Kapitalmärkte zurückkommen, haben eine Motivation, Anleger fair zu behandeln (d.h. nicht auf diese Ausfallmaßnahme zurückzugreifen). Bei anderen jedoch, wie beispielsweise One-off-Emittenten oder ABS-Transaktionen, die von Unternehmen gesponsert wurden, die es schon lange nicht mehr gibt (wie z.B. Lehman Brothers), sieht das womöglich anders aus.

Anleger können jetzt schon damit beginnen, sich zu schützen. Eine Möglichkeit ist, ihre Bedenken bei den Aufsichtsbehörden direkt oder über Verbände zu äußern. Eine andere Variante ist, mit Blick auf neue Transaktionen angemessene Formulierungen für Ausnahmefälle zu fordern, um im ungünstigsten Fall abgesichert zu sein. Es könnte sich als vernünftig herausstellen, Positionen zu vermeiden, die ein hohes Risiko dahingehend aufweisen, dass sie auf wertschmälernde Fall-back-Rates zurückfallen, insbesondere vor dem Hintergrund, dass der Markt das Risiko bisher noch nicht eingepreist hat. Letzten Endes wird wohl die überwiegende Mehrheit der Kontrakte irgendwann reibungslos auf neue Zinssätze übertragen werden, trotzdem sollten sich Anleger im Klaren darüber sein, dass sich der Verlust des Libor zu einem realen Verlustrisiko für manche festverzinsliche Anlagen herausstellen könnte.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden