Das vordere Ende der US-Renditekurve: kurz und gut?

Mit bemerkenswerter Ausnahme der bevorstehenden königlichen Hochzeit dürfte es ziemlich schwierig werden, ein Thema zu finden, das aktuell stärker überanalysiert ist als die Abflachung der US-Zinsstrukturkurve. Auch im Rahmen dieses Blogs haben wir über die potenziellen Auswirkungen auf die Bewertungen von Kreditpapieren sowie über mögliche Gegenmaßnahmen nachgedacht, die die Fed einsetzen könnte. Ein Aspekt jedoch, der in der gegenwärtigen Diskussion noch nicht genügend Aufmerksamkeit erhielt, sind die Auswirkungen der abflachenden Kurve auf die Risiko-/Ertragsprofile von Investoren in US-Staatsanleihen.

Sollten Anleger US-amerikanische Staatsanleihen kaufen? Die Kombination aus nahezu keinem Ausfallrisiko, einer hervorragenden Liquidität und dem Status eines „sicheren Hafens“ ist attraktiv. Dennoch gibt es einige Gründe dafür, eine pessimistische Haltung einzunehmen und eine Position in US-Staatspapieren derzeit zu meiden. Das Zinsänderungsrisiko in den USA ist nach wie vor erhöht, und es ist durchaus möglich, dass sich die Fed für aggressivere Zinserhöhungen entscheidet als bisher angenommen, und zwar beispielsweise in dem Fall, dass die nachlassende Wirtschaftsflaute in den USA – in Kombination mit einem höheren Konsum infolge der Steuerreform – zu einem Inflationsdruck führt. Darüber hinaus hat sich die Angebotsdynamik bei US-Staatsanleihen aufgrund des wachsenden US-Budgetdefizits und der Schließung von Positionen in der Fed-Bilanz zum Schlechteren gewendet.

Auch wenn Anleger von einem zunehmenden Bewertungsdruck ausgehen, können wir aus Sicht der Gesamtrendite die laufende Verzinsung von US-Staatspapieren nicht außer Acht lassen. Eine Möglichkeit, sich dem Thema zu nähern, ist eine einfache Breakeven-Analyse, bei der wir näherungsweise die Basispunkte ermitteln, um die die Renditen von US-Staatsanleihen innerhalb eines Jahres steigen müssten, bis der Rückgang des Kassakurses der Anleihe exakt der jährlichen Rendite entspricht und damit zu einer jährlichen Gesamtrendite von Null führt. Im Grunde quantifiziert der Breakeven die Pufferkapazität einer Anleihe hinsichtlich eines weiteren Renditeanstiegs. Es handelt sich um eine Funktion aus Rückzahlungsrendite der Anleihe mit ihrer Zinsduration. Höhere Renditen und geringere Durationen führen zu höheren Breakevens und umgekehrt. Beispielsweise beträgt der Breakeven für Treasuries der letzten Auktion (T 2.875 05/15/28) bei einer Duration von 8,6 Jahren und einer Rendite von 2,96% circa 2,96% / 8,6 = 34 Basispunkte.

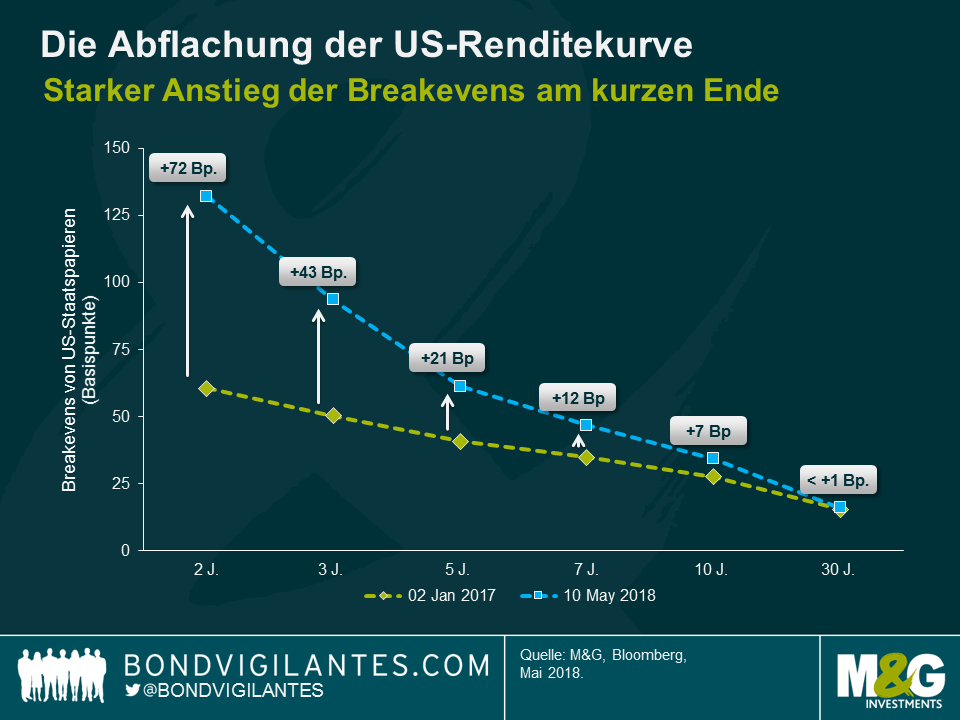

Natürlich sind Breakevens nicht statisch, und die starke Minderperformance von kurzlaufenden gegenüber langlaufenden US-Staatspapieren – sprich die Abflachung der Kurve – hatte enorme Auswirkungen. Seit Anfang 2017 drückten steigende Renditen am kurzen Ende Breakevens für 2-jährige und 3-jährige US-Treasuries um 72 Basispunkte beziehungsweise 43 Basispunkte nach oben. Im Gegensatz dazu entwickelte sich die Rendite 30-jähriger US-Treasuries über den gleichen Zeitraum mehr oder weniger seitwärts, dementsprechend hat sich auch der 30-Jahres-Breakeven kaum verändert.

Für Anleger hat das tiefgreifende Auswirkungen. Mit einem Breakeven von nur 16 Basispunkten bieten 30-jährige US-amerikanische Staatsanleihen kein attraktives Risiko-/Ertragsprofil, da sie nach wie vor anfällig für weitere Zinserhöhungen sind. In Anbetracht des potenziellen Einflusses der anhaltenden Ölpreisrally und des zunehmend angespannten Arbeitsmarktes auf den Ausblick für die Inflation in den USA erscheint mir ein Ausverkauf von >16 Basispunkten am langen Ende der US-Renditekurve gelinde gesagt nicht unwahrscheinlich. Meines Erachtens führte der stärkere Anstieg der Zinsen am kurzen Ende der Renditekurve (Bear Flattening) mit Blick auf das Verhältnis von Risiko zu Ertrag zu wesentlich attraktiveren Chancen am kurzen Laufzeitende. Der aktuelle Breakeven von 132 Basispunkten für 2-jährige US-amerikanische Staatsanleihen, der mehr als acht Mal so hoch ist als für 30-jährige Treasuries, bietet einen komfortablen Puffer, um zukünftig auch einen sehr starken Renditeanstieg aufzufangen.

Einige Vorbehalte gibt es allerdings. Das naheliegendste Risiko beim Favorisieren des kurzen Endes gegenüber dem langen Ende ist natürlich eine weitere Abflachung der US-Renditekurve oder gar eine komplett inverse Kurve. Wie uns die Geschichte lehrt, ist dies ein wahrscheinliches Szenario im Falle einer bevorstehenden Rezession der US-Wirtschaft, was jedoch meines Erachtens keine unmittelbare Sorge sein dürfte. Darüber hinaus berücksichtigt die Breakeven-Analyse keine Opportunitätskosten. Der hohe Breakeven 2-jähriger US-Treasuries könnte Anlegern zwar dabei helfen, sogar im Falle weiter steigender Renditen negative Gesamtrenditen zu vermeiden, jedoch ist es durchaus möglich, dass andere Anlageklassen potenziell noch höhere Renditechancen bieten. Auch wird die Risiko-Ertrags-Analyse aus Sicht von Anlegern komplizierter, deren Basiswährung nicht der US-Dollar ist. Die Kosten für die Absicherung des Währungsrisikos von US-Dollar-Positionen können enorm hoch ausfallen, was die relative Attraktivität von US-Staatspapieren vor allem für Euro-Anleger mindern könnte.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden