Sagt die US-Renditekurve weitere Credit Spreads voraus? Außerdem: Abschied von Hamish Watson.

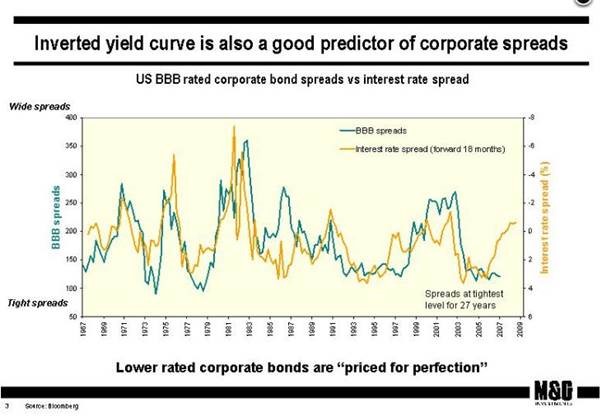

Im Zuge der Abflachung der US-Renditekurve auf nur noch 45 Basispunkte (2 Jahren -10 Jahre) letzte Woche, haben wir einen Beitrag ausgegraben, den ich 2007 in den Anfängen dieses Blogs verfasst hatte. Eine zu dem Blog-Artikel gehörende Grafik zeigte, dass a) US BBB Credit Spreads das engste Niveau seit fast drei Jahrzehnten erreicht hatten und b) dass sich die Renditekurve erheblich abgeflacht hatte (und sogar invers wurde). Hätte man die Grafik der Renditekurvenform 18 Monate in die Zukunft verschoben, hätte sie eine bemerkenswerte Voraussagekraft für die Entwicklung der Credit Spreads gehabt (was nicht vollkommen überraschend ist, da eine flachere Renditekurve üblicherweise ein guter Indikator für eine Konjunkturabkühlung ist). Somit prognostizierte sie im Jahr 2007 offenbar einen umfangreichen Ausverkauf bei Unternehmensanleihen. All dies passierte natürlich – und noch mehr: Als die Große Finanzkrise hereinbrach, kletterten Credit Spreads auf Niveaus weit über den von der Kurve implizierten 200 Basispunkten. Die vorausgesagte Richtung stimmte jedenfalls.

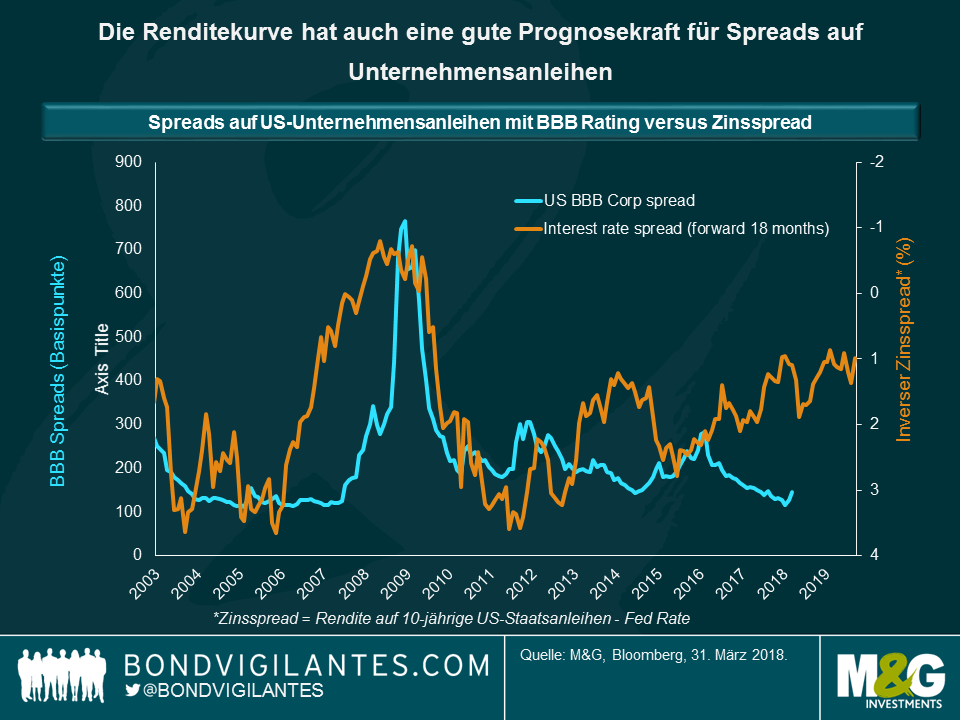

Auf vielfachen Wunsch haben wir die Seite für den Zeitraum seit der Großen Finanzkrise aktualisiert. Ebenso wie in der früheren Grafik sehen wir hier extrem enge Credit Spreads (auf ähnlichen Niveaus wie man sie 2007 beobachten konnte) und eine Renditekurve, die wie im vorherigen Zeitraum sehr flach ist, sich aber nicht in einem inversen und eine Rezession ankündigenden Bereich befindet.

Wie schon 2007 gibt es eine Kluft zwischen der anhaltend starken Wertentwicklung von BBB Credit Spreads und der Form der US-Renditekurve. Schaut man sich die aktuellen Daten an, würde man die Wahrscheinlichkeit für eine zukünftige Underperformance von Unternehmensanleihen als hoch einschätzen. Bei Betrachtung der Grafik ist allerdings auch klar, dass der direktionale Zusammenhang der beiden Datenserien nicht annähernd so stark ist wie vor der Großen Finanzkrise. Schauen wir beispielsweise auf den Zeitraum von 2012 bis 2015: Die Renditekurve flachte sich ausgehend von +375 Basispunkten auf knapp über +100 Basispunkte stark ab. Trotzdem engten sich BBB Credit Spreads im gleichen Zeitraum erheblich ein. Natürlich ist die Welt nach der Finanzkrise auch ein Umfeld, in dem Anleger aufgrund der quantitativen Lockerungsmaßnahmen durch die Zentralbanken eine aggressive Renditesuche vorantrieben, was nicht nur Credit Spreads reduzierte, sondern Unternehmen folglich eine Kapitalbeschaffung zu immer niedrigeren Zinsen ermöglichte. Dadurch sanken die Ausfallraten und der Kreditzyklus wurde unglaublich ausgedehnt. Vielleicht geht dieser Zyklus im Zuge der auslaufenden quantitativen Lockerungsmaßnahmen und der Zinsanhebungen durch die Zentralbanken aber nun allmählich zu ende. Zumindest sollte die abflachende Renditekurve eine Warnung dafür sein, dass die Bewertungen von Unternehmensanleihen mittlerweile überzogen sind.

Nachdem ich nun wieder blogge (ich hatte mir seit Jahresbeginn eine Auszeit genommen und eine Pause von den sozialen Medien eingelegt), möchte ich meinem Freund und alten Chef bei der Bank of England, Hamish Watson, der kürzlich verstarb, meine Anerkennung zollen. Hamish gab mir die Möglichkeit, mich in der Bank jenseits der Finanzstatistik weiterzuentwickeln (erinnern Sie sich an M4?) und brachte mir in der von ihm geleiteten Abteilung für britische Staatsanleihen alles über Anleihenmathematik bei, was ich heute weiß. Später war er einer der ersten Mitarbeiter im neuen Debt Management Office, das gegründet wurde, nachdem Gordon Brown 1997 die Unabhängigkeit der Bank umsetzte. Hamish war ein großer Sportfan und er freute sich über den Sieg seines geliebten Aberdeen FC beim Cup Winners‘ Cup in Gothenburg im Jahr 1983. Außerdem war er der Bridge-Partner von Eddie George (besser er als ich – ich zitterte, wenn der Gouverneur in seiner Rauchwolke auch nur den Raum betrat). Ich bezweifle, dass irgendjemand mehr über Gilts wusste als Hamish. Er war ein wahrer Experte auf seinem Gebiet und er sparte dem Steuerzahler Geld, indem er einen guten Preis für immer umfangreichere Anleihenemissionen erzielte. Nachdem er in den Ruhestand ging, trafen wir uns auf ein paar Bier im Blue Anchor bei der Hammersmith Bridge. Er wird uns fehlen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden