DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

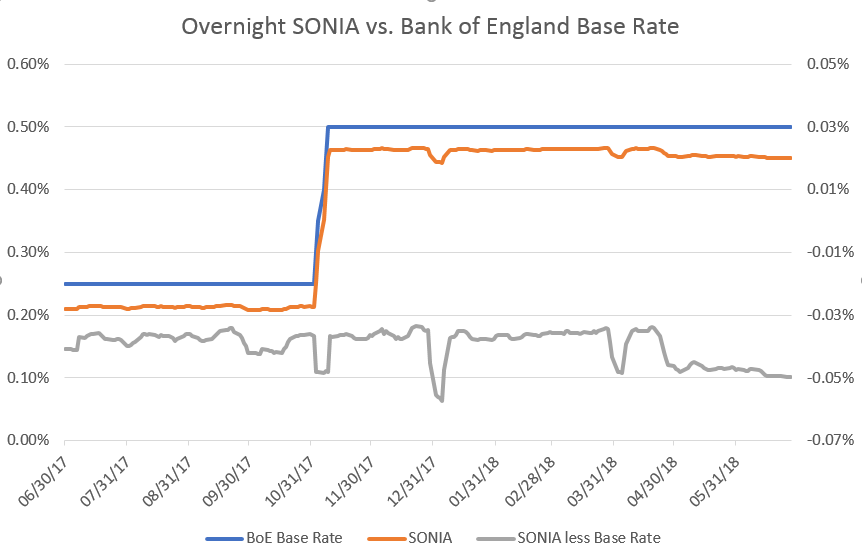

Letzte Woche begab die Europäische Investitionsbank (EIB) die erste öffentliche Anleihe auf Basis der verbesserten SONIA-Benchmark, ein weiterer Schritt nach vorne im Prozess der Benchmark-Reform in Großbritannien. Die über fünf Jahre laufende Emission im Wert von 1 Mrd. GBP wurde mit einem Kupon von 35 Basispunkten über Overnight SONIA gepreist. Die Transaktion könnte durchaus als Benchmark für zukünftige Emissionen in einer LIBOR-freien Welt dienen, die die Bank of England und andere Aufsichtsbehörden bis Anfang 2022 erschaffen wollen. Darüber hinaus könnte sie dazu beitragen, dass Anleger sich mit der neuen Kupon-Struktur und Mechanik vertraut machen können.

Es handelt sich nicht um die erste SONIA-basierte Anleihe, die von der EIB begeben wurde. Die erste Anleihe wurde 2010 emittiert, aber die neue ist nicht einfach eine Kopie der ersten. Die neue Anleihe bezieht sich auf die verbesserte SONIA-Benchmark, die im April eingeführt wurde und die ein breiteres Spektrum an Transaktionen als der bisherige Zinssatz zulässt. Die neue Emission hat darüber hinaus eine andere Zinseszinsformel, die unserer Ansicht nach der Standard werden könnte: Kupons werden täglich durch eine Aufzinsung des SONIA bestimmt, anschließend wird die Marge von 35 Basispunkten aufgeschlagen. Die Version aus 2010 addierte vorher SONIA und die Marge für die anschließende Aufzinsung. Ein weiterer interessanter Aspekt ist der „Fall-back-Referenzzins“, der dann zum Einsatz kommt, wenn SONIA nicht verfügbar ist. Der Fall-back-Referenzzins wird als Basiszinssatz der Bank of England plus dem durchschnittlichen Spread des SONIA gegenüber dem Basiszinssatz über die letzten fünf Tage, an denen SONIA verfügbar war, abzüglich der höchsten und niedrigsten Werte, festgesetzt (ungefähr -5 Basispunkte seit April, wie unten dargestellt). Die Weiterentwicklung der Benchmarkreform durch die Bank und Branche sollte sicherstellen, dass auf diese „Fall-back-Lösung“ aller Wahrscheinlichkeit nach niemals zurückgegriffen werden muss.

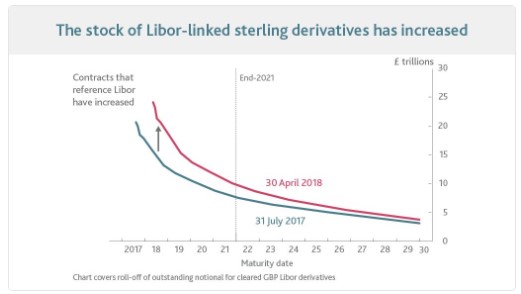

Im Financial Stability Report der Bank of England von heute wird die Notwendigkeit erörtert, zur Vermeidung von Risiken für die Finanzstabilität den Übergang weg vom LIBOR zu initiieren. Seit Juli letztes Jahr hat die Anzahl an Kontrakten mit LIBOR als Referenz und Fälligkeit nach 2021 (wenn LIBOR womöglich nicht mehr zuverlässig bestimmt werden kann) sogar noch zugenommen. Eine Emission von öffentlichen Anleihen auf Basis von SONIA und im Volumen der Benchmark, die von einem großen Marktteilnehmer wie der EIB begeben wird, ist demzufolge von der Bank of England gern gesehen.

Deutsche Staatsanleihen sind in der letzten Zeit immer stärker geworden, ganz wie die deutsche Mannschaft bei der Weltmeisterschaft – schön wär‘s! Aber ist die jüngste Rally bei Bundesanleihen nachhaltig? Ich denke nicht.

Fangen wir mit dem Hausse-Szenario an. In einem kürzlichen Blog-Artikel erklärte ich, wie deutsche Staatsanleihen aufgrund der negativen Korrelation zwischen den Renditen auf deutsche und italienische Staatsanleihen als effiziente Absicherung gegen die zunehmenden politischen Unsicherheiten in Italien dienen. Bei all den politischen Unruhen in der europäischen Peripherie erscheint Deutschland wie ein Hort der Stabilität, aber was ist mit politischen Risiken in Deutschland selbst? Kanzlerin Angela Merkel ist seit fast dreizehn Jahren im Amt, in der letzten Zeit wird ihre Autorität jedoch immer mehr infrage gestellt. Nach dem Streit mit ihrem Innenminister über die Flüchtlingspolitik in Deutschland sieht sich die Bundesregierung von Angela Merkel (deren Bildung fünfeinhalb Monate dauerte) ihrer bisher größten Krise gegenüber. Ein Ende ihrer Kanzlerschaft scheint plötzlich nicht mehr allzu weit hergeholt.

Aber selbst, wenn Merkel entmachtet wird – was zugegebenermaßen ein großes Wenn ist – könnten deutsche Staatsanleihen sogar davon profitieren. Das mag sich unlogisch anhören. Normalerweise erzeugen politische Unsicherheiten mit Blick auf einen Mitgliedstaat der Eurozone eine starke Minderperformance der Staatsanleihen des entsprechenden Landes, wie wir im Falle von Italien sehen konnten. Sind Bundesanleihen aufgrund ihres Status als „sicherer Hafen“ die Ausnahme? Weitere Spannungen in Europa, selbst die, die ihren Ursprung in Deutschland haben, würden die Bewertungen von Bundesanleihen aufgrund des „Flucht in Qualität“ Reflexes der Anleger aller Wahrscheinlichkeit nach stärken. Dazu kommt, dass im Falle eines Auseinanderbrechens der Eurozone Bundesanleihen womöglich in einer neuen Version der Deutschen Mark redenominiert werden, die mit Sicherheit gegenüber den meisten anderen Währungen aufwerten würde und somit die Gesamtrenditen für Anleger in Bundesanleihen in die Höhe treiben würde. Deshalb der Gedanke – je höher die politischen Risiken in Europa, desto höher die Wahrscheinlichkeit für eine neue Denominierung von Bundesanleihen.

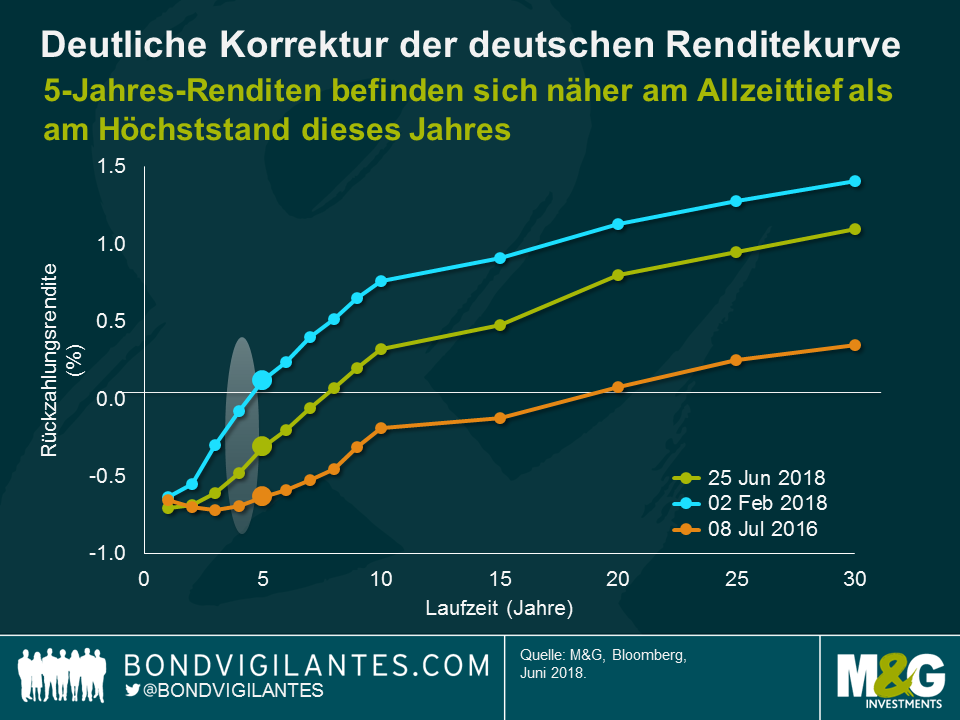

Aber wie viel stärker können die Renditen von Bundesanleihen noch fallen? Erwähnenswert an dieser Stelle ist, dass die Renditen auf deutsche Staatsanleihen in den letzten Monaten bereits eine starke Korrektur erfahren haben, insbesondere am vorderen Ende der Kurve. Die derzeitige Rendite über fünf Jahre beispielsweise (-0,3%) liegt näher an dem Allzeittief von Anfang Juli 2016 (-0,6%) als an dem Höchststand des laufenden Jahres, der im Februar erreicht wurde (+0,1%). Die mittleren Laufzeiten der deutschen Renditekurve sind seit Februar um etwa 45 Basispunkte gestiegen, gleichzeitig hat sich das lange Ende um mehr als 30 Basispunkte eingeengt. Es handelt sich dabei um überaus bedeutende Bewegungen am Markt für deutsche Staatsanleihen und ich würde behaupten, dass mit Blick auf das aktuelle Bewertungsniveau ein relativ hohes Maß an anhaltenden politischen Unsicherheiten und Risikoaversion vollständig eingepreist ist.

Natürlich könnten die Renditen von Bundesanleihen theoretisch noch unter die Tiefststände aus dem Jahr 2016 fallen, sollte die „Risk-off“-Stimmung bestehen bleiben. Man sollte sich jedoch in Erinnerung rufen, wie außergewöhnlich die Situation damals war. Direkt im Anschluss an das Brexit-Referendum schossen Zweifel an der Integrität der Eurozone hoch, und infolgedessen profitierten Bundesanleihen von dem bereits zuvor erwähnten Impuls zur „Flucht in Qualität“ sowie den Spekulationen über eine Redenominierung. Zusätzlich fluteten die Zentralbanken den Markt mit Liquidität. Die europäische Zentralbank (EZB) kaufte pro Monat Wertpapiere im Wert von 80 Mrd. Euro, und Bundesanleihen standen ganz oben auf ihrer Einkaufsliste. Und nach dem dramatischen Ölpreisabsturz Anfang 2016 unter die Marke von 30 US-Dollar je Barrel war die Inflation in Europa praktisch nicht mehr existent. Tatsächlich war eine Deflation Gegenstand der Besorgnis, da der harmonisierte Verbraucherpreisindex (HVPI) im April 2016 auf -0,2% im Vergleich zum Vorjahr gefallen war. Kurzum – die Sterne standen gut. Es war ein einzigartiger Moment in der Geschichte, in dem die Bedingungen für deutsche Staatsanleihen nicht besser hätten sein können.

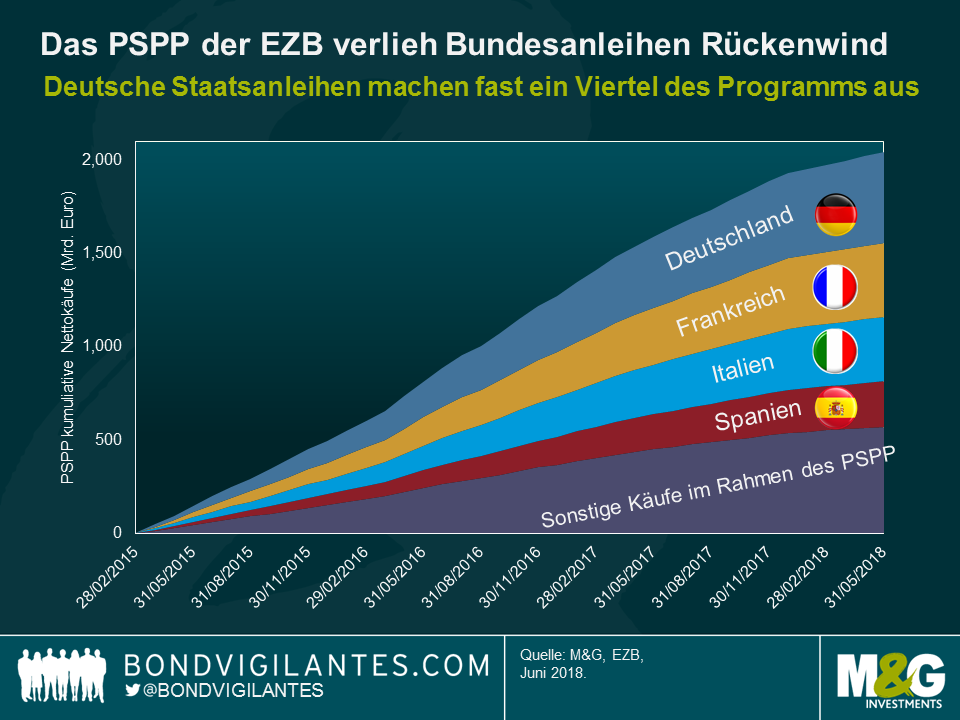

Aus diesem Grund bin ich skeptisch, dass Bundesanleihen das Niveau von Mitte 2016 in naher Zukunft erreichen werden – wenn überhaupt. Die Inflation in Europa stieg leicht an, der HVPI kletterte auf 1,9% im Vorjahresvergleich und entspricht damit der Definition der EZB für Preisstabilität, gleichzeitig werden die geldpolitischen Stimulusmaßnahmen langsam reduziert. Nettovermögenswertkäufe laufen im vierten Quartal dieses Jahr allmählich aus und werden am Jahresende dann vollständig eingestellt. Insbesondere deutsche Staatsanleihen haben vom Programm zum Ankauf von Wertpapieren des öffentlichen Sektors (PSPP) der EZB profitiert (die kumulierten monatlichen Nettokäufe deutscher Anleihen erreichten Ende Mai einen Wert von mehr als 485 Mrd. Euro, was beinahe einem Viertel der gesamten Nettokäufe im Rahmen des PSPP entspricht). Auch wenn Tilgungszahlungen von fälligen Wertpapieren in naher Zukunft reinvestiert werden, wird sich der Rückenwind ausgehend von der EZB zukünftig deutlich abschwächen.

Der Markt scheint jedenfalls großen Trost in der Ankündigung zu finden, dass die EZB effektiv Zinserhöhungen ausgeschlossen hat, zumindest für den Zeitraum bis zum Sommer im nächsten Jahr. Diese Maßnahmen dürften das vordere Ende der Kurve sicherlich fixieren, Bundesanleihen mit einer Laufzeit von mehreren Jahren sind meiner Ansicht nach jedoch nach wie vor anfällig. Sobald die allgemeine Marktstimmung weniger nervös ausfällt, werden die Renditen von deutschen Staatsanleihen meiner Einschätzung nach mittelfristig einen harten Kampf vor sich haben. Aus diesem Grund ist jetzt vielleicht ein guter Zeitpunkt, um Gewinne mitzunehmen und die Positionierung in Bundesanleihen zu reduzieren.

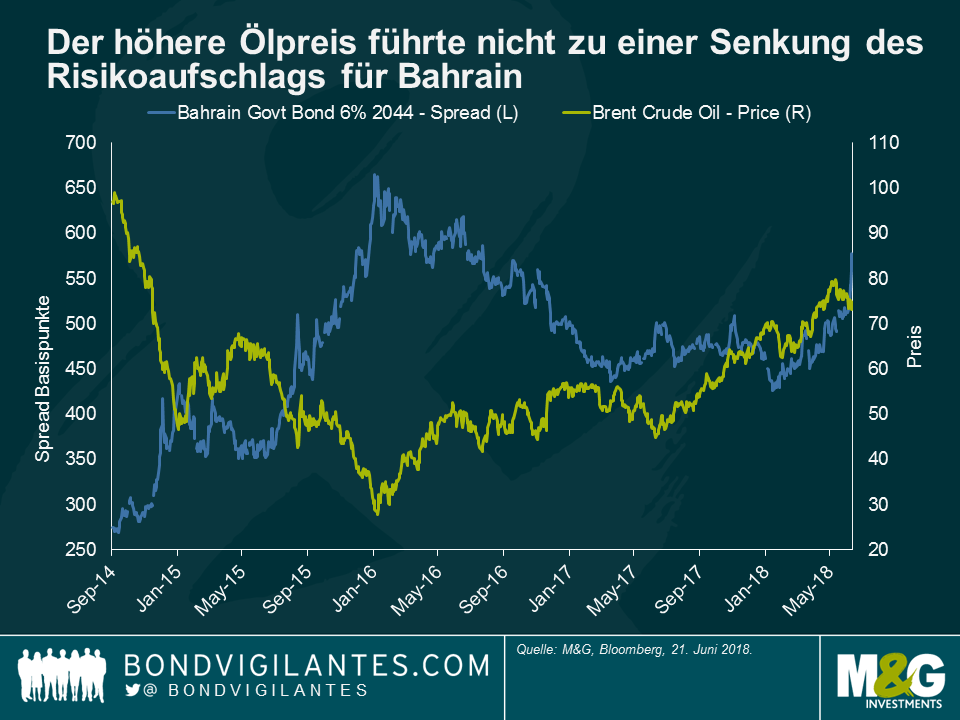

Die Spreads für Bahrain haben sich in den letzten Monaten trotz des Ölpreisanstiegs geweitet. Der Markt fokussiert sich auf die Sukuk-Anleihen aus Bahrain in Höhe von 750 Millionen US-Dollar, die am 22. November 2018 fällig werden. Wenn man bedenkt, dass die Devisenreserven des Landes auf etwa 2,1 Mrd. US-Dollar geschätzt werden, wird das Land zusätzliche Finanzierungsmöglichkeiten für die Rückzahlung benötigen. Der Markt geht davon aus, dass Bahrain finanzielle Unterstützung aus dem Nachbarstaat Saudi-Arabien und möglicherweise von weiteren, dem Golfkooperationsrat angehörenden Staaten, erhalten wird, die versuchen werden, eine wirtschaftliche und finanzielle Ansteckung sowie den Druck zu vermeiden, der auf ihren eigenen Volkswirtschaften und Wechselkursbindungen lastet, sollte es zu einem Ausfall (und Aufhebung der Wechselkursbindung) kommen. Die Tatsache, dass Bahrain im Vergleich zu seinen Nachbarn eine relativ kleine Volkswirtschaft ist, ist ein weiterer Grund für die Überzeugung der Märkte, dass dies ein verhältnismäßig geringer Preis im Austausch dafür ist, dass ansonsten das Problem in die Zukunft verschleppt werden würde. Allerdings ist noch nicht klar, welche Art von Bedingungen die Nachbarn im Gegenzug für die Unterstützung verlangen würden. Würden sie eine fiskalpolitische Straffung fordern, so dass sich die Schuldendynamik des Landes in wenigen Jahren allmählich stabilisieren kann? Aber was, wenn der Markt falsch liegt, die Unterstützung nicht in die Realität umgesetzt wird und Bahrain seine Sukuk nicht bezahlen kann?

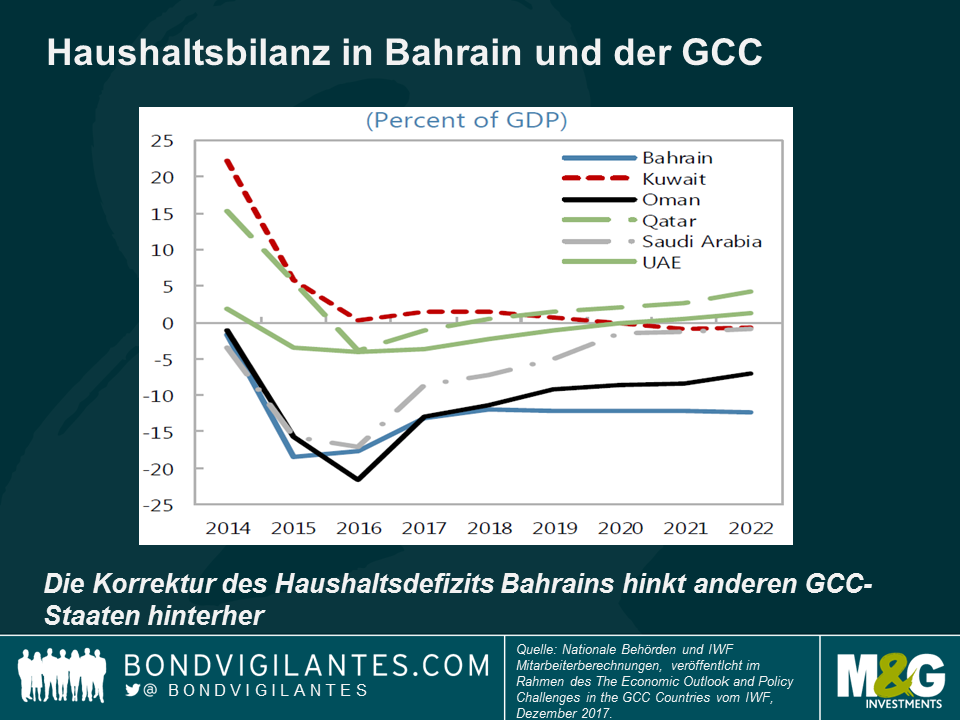

Weshalb machen sich die Märkte langsam über einen Zahlungsausfall Bahrains Sorgen? Die Schulden haben sich in nur drei Jahren auf über 90% des BIP verdoppelt, da sich der Rückgang des Ölpreises negativ auf die finanzielle Position der ölexportierenden Länder im Nahen Osten auswirkte. Aber anders als in den meisten Nachbarstaaten fanden die notwendigen Haushaltsanpassungen (d.h. Ausgabenkürzungen wie beispielsweise Subventionen und Unterstützungsleistungen oder die Ausweitung oder Erhöhung von Steuern ohne Bezug zum Öl, darunter die Mehrwertsteuer) nur sehr langsam statt.

Vor dem Hintergrund des hohen Schuldenstands und des umfangreichen Haushaltsdefizits scheint es, als würde sich die Schuldendynamik Bahrains weiter verschlechtern. Das wäre vor allem dann der Fall, wenn die Fremdkapitalkosten, die bisher relativ niedrig ausfielen, da die Anleihen vor wenigen Jahren mit niedrigen Zinsen ausgegebenen wurden, weiter zunehmen. Steigende US-Zinsen werden aufgrund der Wechselkursbindung weiterhin sehr schnell an den Finanzsektor Bahrains übertragen, was ebenfalls nicht hilfreich ist. Bahrains Spread bleibt weiterhin hoch, obwohl der Preis für Brent um 75 US-Dollar herum liegt, was darauf hindeutet, dass für einen Rückgang der Risikoprämie entweder ein sehr viel höherer Ölpreis, eine eindeutige Stellungnahme der Nachbarländer über eine detaillierte finanzielle Unterstützung oder eine Ankündigung umfangreicher finanzieller Anpassungen durch die Regierung erforderlich sind.

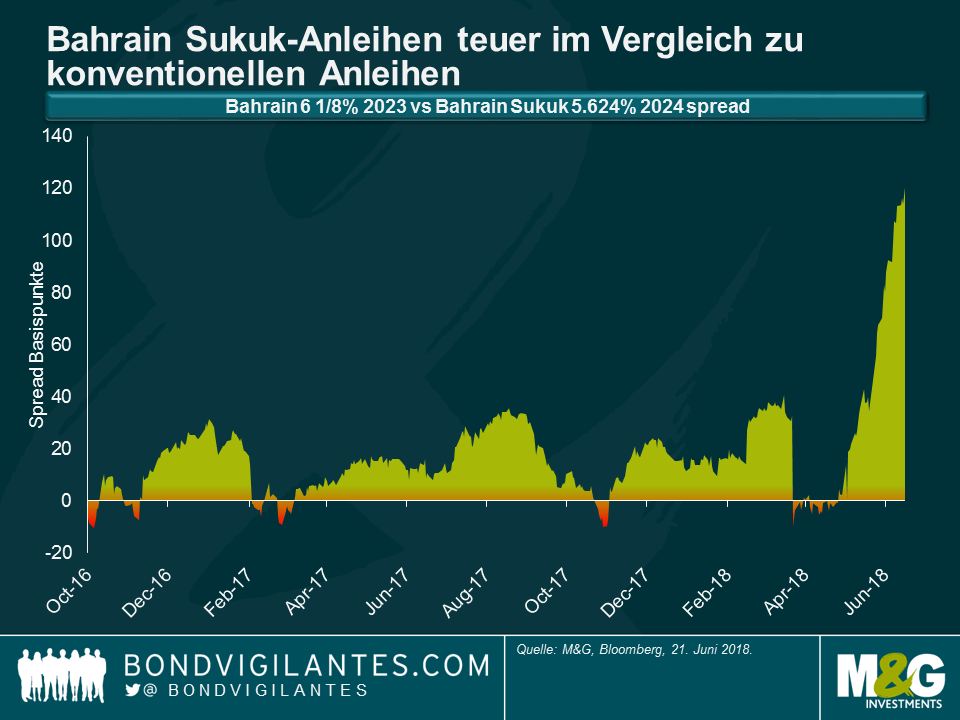

Die Tatsache, dass das im November fällige Wertpapier eine Sukuk-Anleihe ist, erhöht die Unsicherheit zusätzlich, da es in den letzten Jahren einige Sukuk-Ausfälle von Unternehmen gegeben hat (mit Ausnahme von Dana Gas (700 Millionen US-Dollar, Al Mudarabah) und Golden Belt (650 Millionen US-Dollar, Al Ijara)), die relativ klein und auf wenige Anleihen begrenzt waren. Ein Ausfall Bahrains, sollte es dazu kommen, wäre der erste staatliche Sukuk-Ausfall und würde 4 Sukuk-Anleihen und 9 konventionelle Anleihen mit einem Gesamtvolumen von fast 15 Mrd. US-Dollar umfassen. Staatliche Ausfälle konventioneller Anleihen bei größeren Emittenten mit mehreren Anleihen und einer umfangreichen Anlegerbasis können komplex und ihre Behebung zeitaufwendig sein. Die Bewältigung des Zahlungsausfall Argentiniens im Jahr 2001 und die darauffolgende juristische Auseinandersetzung mit sogenannten „Holdouts“ dauerte mehr als 10 Jahre. Venezuela und PDVSA-Anleihen wurden unter anderen rechtlichen Strukturen begeben, werden von einer breiten Investorenschicht gehalten und eine Neustrukturierung wird wahrscheinlich viele Jahre dauern. Bahrain ist übrigens nicht Teil der JPM Emerging Market Bond Indizes, da das Land als Staat mit hohem Einkommen klassifiziert ist (wie Saudi-Arabien, Katar und Kuwait). Der Oman ist allerdings in den Indizes enthalten, da er nicht als Land mit hohem Einkommen gilt.

Sukuk-Ausfälle gehen im Vergleich zu konventionellen Anleihen mit zusätzlichen rechtlich ungewissen Auflagen einher (lesen sie hier und hier die Diskussionen über Sukuk-Ausfälle und rechtliche Aspekte). Der Treuhandvertrag unterliegt normalerweise englischem Recht, während die zugrundeliegenden Leasingverträge (der vermögenswertbasierte Teil der Sukuk-Anleihe) nationalem Recht unterliegen. Im Falle der Sukuk-Anleihen Bahrains also dem bahrainischen Recht. Und ob die Struktur nun Scharia-konform ist oder nicht, sie ist Gegenstand einer dritten Interpretation. Die Ratingagenturen berücksichtigen bei der Bewertung der Transaktionen scheinbar nicht ausdrücklich die rechtlichen Risiken. Eine Agentur gab an, dass „XXX keine Beurteilung darüber abgibt, ob die entsprechenden Transaktionsdokumente gemäß des jeweiligen anwendbaren Rechts durchsetzbar sind. XXXs Rating der Zertifikate reflektiert jedoch deren Überzeugung, dass XXX hinter den Verpflichtungen stehen wird. Bei der Vergabe von Ratings für eine Sukuk-Emission nimmt XXX keine Stellung zur Einhaltung von Scharia-Prinzipien“.

Kurios ist allerdings, dass, obwohl sie aus rechtlicher Sicht wesentlich komplexer sind, die Spreads auf die Sukuk-Anleihen Bahrains sehr viel niedriger sind als die Spreads auf ihre konventionellen Anleihen. Der Grund dafür ist die starke lokale Unterstützung und Nachfrage nach Sukuk-Anleihen in den letzten Wochen im Verhältnis zu herkömmlichen Anleihen. Einige lokale Anleger können ein Instrument nicht unter Nennwert verkaufen, da sie somit den Mark-to-Market-Verlust ausweisen müssen, was laut islamischen Finanzrichtlinien womöglich ebenfalls nicht erlaubt ist. Auch viele internationale Anleger haben in Sukuk-Anleihen investiert, diese haben jedoch die Möglichkeit, von einer Arbitrage zwischen Sukuk- und konventionellen Anleihen zu profitieren, da sie nicht die gleichen Mark-to-Market-Überlegungen anstrengen müssen oder eine Präferenz für Scharia-konforme gegenüber nicht Scharia-konformen Finanzinstrumenten haben.

Berücksichtigt man die potenzielle rechtliche Komplexität im Falle eines Zahlungsausfalls, von dem zugrundeliegenden staatlichen Kreditrisiko ganz zu schweigen, werden Anleger für die Risiken, die mit den Sukuk-Anleihen aus Bahrain einhergehen, nicht angemessen kompensiert.

Letzte Woche war ich in Japan, um mich mit verschiedenen Ökonomen, JGB-Experten und Kunden zu treffen. Außerdem habe ich, angezogen als Astronaut, hervorragend Karaoke gesungen.

Nach meinem letzten Besuch in Japan hatte ich anschließend den Eindruck, dass die Chancen gut stehen, dass die Bank of Japan ihre Nullzinspolitik aufgeben würde, da diese die Gewinne der Banken schädigt und ein negatives Signal an die japanischen Haushalte und Unternehmen sendet. Zu jener Zeit war darüber hinaus ein Aufwärtstrend bei der Kerninflation sowie ein positives Wachstum zu beobachten. Es scheint allerdings nicht so, als wäre das der aktuelle Standpunkt der BOJ. Zwar herrscht keine wirtschaftliche Not, aber sowohl Wachstum als auch Inflation sind schwächer geworden und Abes sinkende Beliebtheit stärkt die Aussicht auf eine neue LDP-Führung gegen Ende des Jahres, die eine weniger expansive Finanzpolitik verfolgen dürfte. Darüber hinaus fürchten wir eine Anhebung der Konsumsteuer – wir wissen von Steuererhöhungen aus der Vergangenheit, dass das zu steigenden Ausgaben im Jetzt und im Nachhinein zu einem Einbruch führt. Aber es gibt auch immer noch eine Reihe guter Nachrichten: Die Arbeitslosenquote ist noch niedriger als in den USA und die Erwerbsquote der Frauen steigt weiter an. In diesem 4 Minuten langen Video aus dem Tachikawa Velodrome (kein guter Anlass, ich entschuldige mich dafür) hören Sie meine Einschätzungen aus Japan und können sich a) einige gute Grafiken und b) Keirin-Rennfahrer anschauen.

Zu guter Letzt, ein paar anekdotische Fakten: Wussten Sie, dass seit dem Tsunami aus dem Jahr 2011 43 der 54 Atomkraftwerke in Japan immer noch stillgelegt sind? Vor dem Erdbeben machten sie 30% der Energieversorgung in Japan aus. Um Strom zu sparen, führte die Regierung eine Maßnahme mit der Bezeichnung „Cool Biz“ ein. Ab Anfang Juni und während der gesamten Sommermonate ist es allen Regierungs- und Staatsbediensteten verboten, Jacken und Krawatten zur Arbeit zu tragen (Privatunternehmen werden dazu angehalten, diesem Vorbild zu folgen). In Regierungsgebäuden dürfen Klimaanlagen erst dann in Betrieb genommen werden, wenn die Temperatur über 28 Grad Celsius steigt. Autsch. Sobald unsere marode Klimaanlage hier Temperaturen von 24 Grad sieht, blättern wir alle verzweifelt durch die Arbeitsschutzvorschriften, in der Hoffnung, nach Hause geschickt zu werden…

Im Jahr 2017 gestaltete sich der Ausblick für die Eurozone rosig. Nach Jahren der ultralockeren Geldpolitik war ein synchronisierter globaler Aufschwung im Gang. Die Wirtschaft der Eurozone weitete sich schnell aus und sorgte immer wieder für positive Überraschungen, die Arbeitslosigkeit sank kontinuierlich, das Bankensystem hatte sich teilweise rekapitalisiert und die Finanzierungskosten blieben sowohl für Unternehmen als auch für Staaten auf einem niedrigen Niveau. Sogar bei der Inflation waren Anzeichen einer Erholung in Richtung der Preisstabilität laut Definition der EZB zu erkennen. Hinter den Kulissen war sich die EZB wahrscheinlich sicher, dass der Wendepunkt erreicht war und sie nun mit der Abwicklung ihrer für die Sondersituation ausgelegten geldpolitischen Maßnahmen beginnen würden.

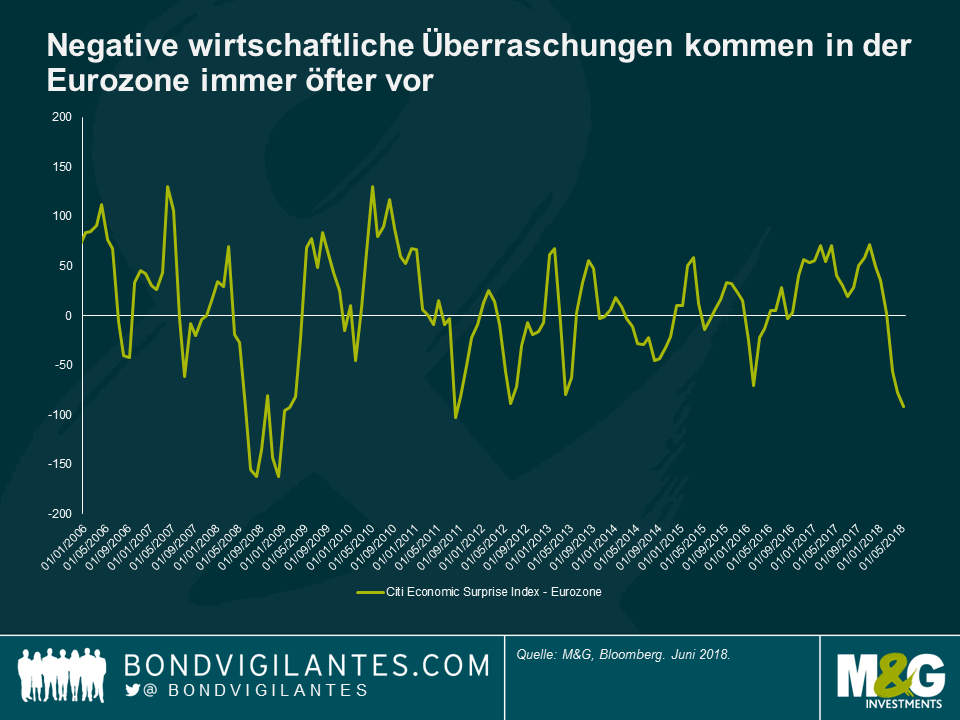

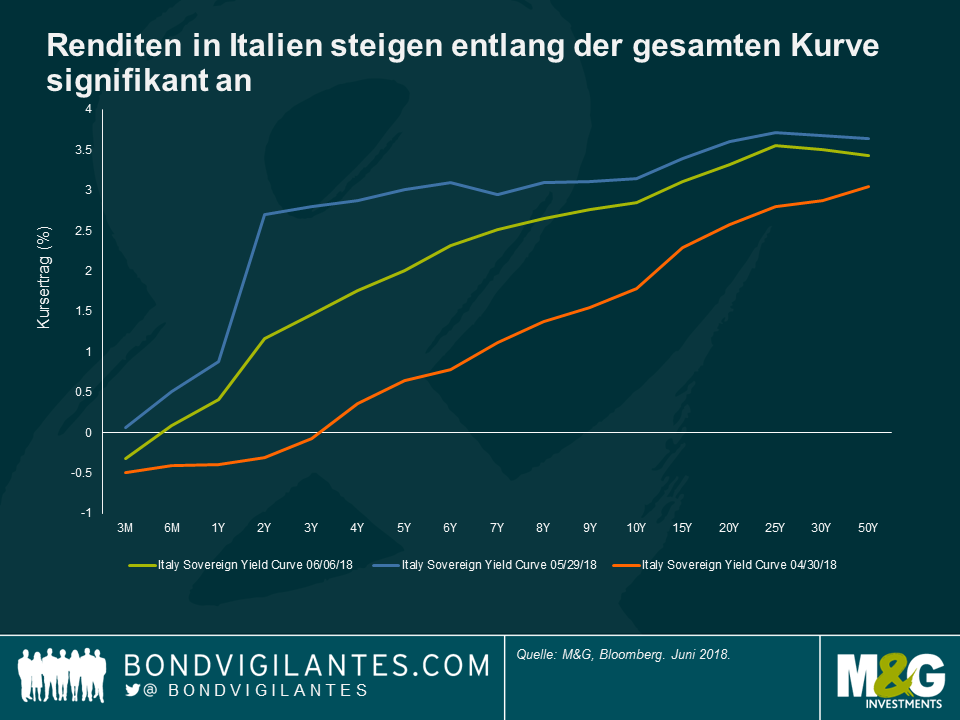

Weniger als ein Jahr später stellen sich ihre Pläne für eine Normalisierung als etwas komplizierter heraus als gedacht. Die Wirtschaftsdaten sind schwächer geworden, und die jüngsten Ereignisse in Italien dienen als Erinnerung dafür, wie gefährlich ist es, eine populistische Politik unbeachtet zu lassen. Noch vor knapp einem Monat wurde bei italienischen Vermögenswerten bemerkenswerterweise kein Kreditrisiko eingepreist, was leichtsinnig war, auch wenn Italien nicht in absehbarer Zeit aus dem Euro austreten wird. Ende April 2018 boten 10-jährige italienische BTPs eine Rendite von weniger als 2% und alle Laufzeiten unter drei Jahren rentierten unter Null. Nur einen Monat später stiegen die Renditen von BTPs dramatisch an.

Die EZB dürfte aufgrund der bisher begrenzten Ansteckung anderer Peripheriestaaten zuversichtlich sein. Strukturelle Reformen, eine stärkere Wirtschaft und bessere Reaktionsmechanismen tragen wesentlich zur Erklärung dieser Situation bei. Aber eine Reduzierung der Stimulusmaßnahmen angesichts einer erhöhten Marktvolatilität und eine Anspannung der finanziellen Rahmenbedingungen in Italien werden bei den Befürwortern der lockeren Geldpolitik im EZB-Rat ein ungutes Gefühl hinterlassen.

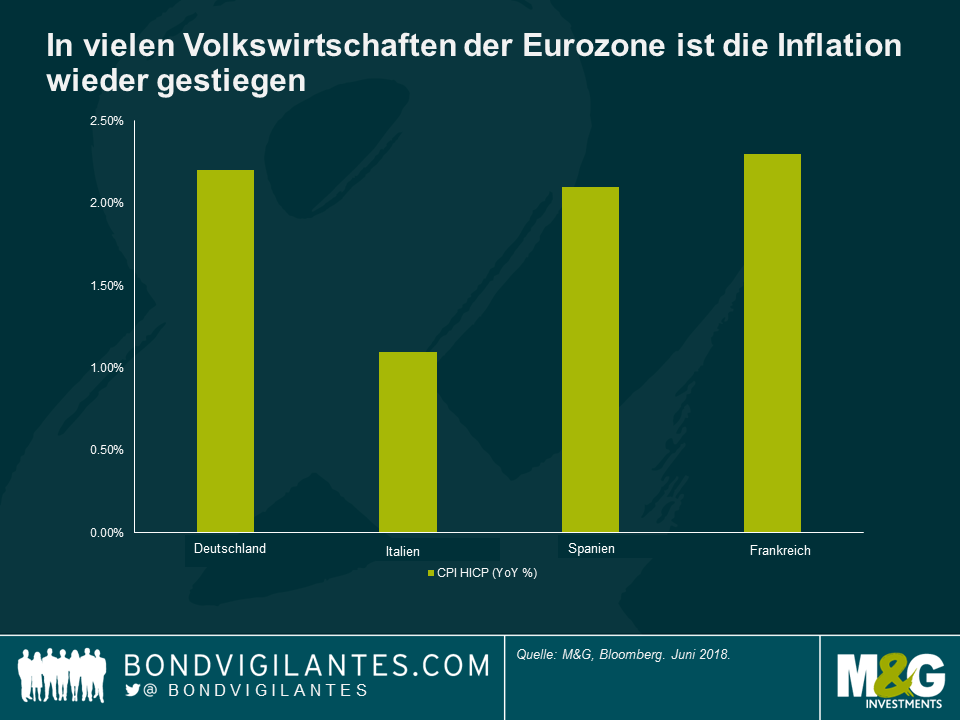

Jens Weidmann, Präsident der Deutschen Bundesbank, sowie andere bekannte Verfechter einer straffen Geldpolitik, werden eine andere Sichtweise vertreten. Sie werden auf die jüngsten VPI-Daten von 2,2% in Deutschland und auf die anziehenden Arbeitsmärkte in der gesamten Eurozone hinweisen. Sparer sind nach wie vor gezwungen, entweder ein erhebliches Laufzeiten- oder Kreditrisiko auf sich zu nehmen, um eine positive Realrendite zu erwirtschaften, und es sind erste Anzeichen von Übertreibungen und entstehenden Ungleichgewichten zu erkennen. Schwache oder praktisch nicht existente vertragliche Schutzklauseln sind mittlerweile zur Norm bei vielen Transaktionen im Bereich von Hochzinsanlagen oder Leveraged Loans geworden. Die Sorgen sind nicht unbegründet.

Doch trotz dieser Risiken birgt eine zu frühe geldpolitische Straffung Gefahren. Arnaud Marés von der Citigroup, ein früherer Sonderberater von Mario Draghi, gibt an, dass eine Zentralbank Zinssenkungen von 300 bis 400 Basispunkten vornehmen muss, um sicher sein zu können, dass sie im Falle eines signifikanten Abschwungs die Wirtschaft angemessen stimulieren kann. Die Chancen, dass die EZB vor Ende des gegenwärtigen Zyklus auch nur annähernd in die Nähe dieser Marke kommt, liegen praktisch bei Null. Aufgrund der fehlenden fiskalischen Feuerkraft, die den Regierungen in der Eurozone zur Verfügung steht, befindet sich die EZB in einer wenig beneidenswerten Position. Die Beweislast für eine Unterstützung des Wirtschaftswachstums in der Eurozone liegt bei der lockeren Geldpolitik, und der Zentralbank dient es am ehesten, wenn sie auf Nummer sicher geht. Anders gesagt: Sie sollte mit einer Normalisierung der Geldpolitik warten, bis sie sich sicher ist, dass dies aufgrund des Inflationsniveaus tatsächlich erforderlich ist. Eine Straffung sollte dann schrittweise erfolgen.

Die Amtszeit von Mario Draghi als EZB Präsident endet im November 2019. Er möchte sicherlich als jemand in Erinnerung bleiben, der Anteil daran hatte, die Eurozone vor dem Abgrund im Jahr 2012 zu bewahren. Er wird sicherlich nicht der EZB Präsident sein wollen, der zu dem Abschwung beigetragen hat, dem sich sein Nachfolger andernfalls gegenüber sehen wird – mit weitgehend leerer Trickkiste.

Politische Turbulenzen in Italien und Spanien, eskalierende Handelsspannungen und obendrein noch unerwartet gute US-Beschäftigungszahlen: Die Behauptung, dass die Märkte einige turbulente Tage hinter sich haben, wäre eine Untertreibung. Mit etwas Abstand gibt es drei Erkenntnisse, die ich aus letzter Woche gewonnen habe:

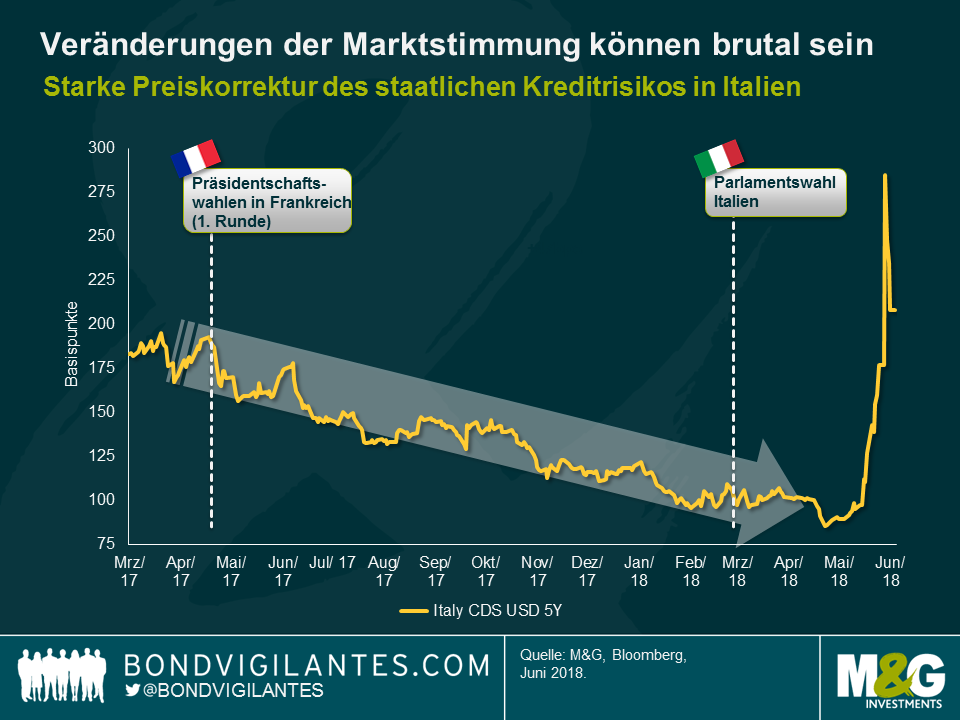

(1) Veränderungen der Marktstimmung können brutal sein

Die politischen Risiken in der europäischen Peripherie sind real – eine Behauptung, die sich jetzt vielleicht trivial anhört, aber wir dürfen nicht vergessen, wie viel Optimismus es bis vor kurzem noch gab. Nach der ersten Runde der französischen Präsidentschaftswahlen Ende April letzten Jahres haben sich fünfjährige italienische Credit Default Swaps (CDS) im Wesentlichen nur in eine Richtung bewegt (von fast 200 Basispunkten auf etwa 100 Basispunkte). Das deutet darauf hin, dass der Markt der Auffassung war, dass das staatliche Kreditrisiko in Italien erheblich nachgelassen hat. Sogar die Unsicherheit, die durch das Ergebnis der italienischen Parlamentswahl Anfang März dieses Jahres hervorgerufen wurde, hat die konstruktive Marktstimmung nicht beeinträchtigt. Vielmehr haben italienische CDS-Kontrakte ihre Rally Ende April und Anfang Mai, als die Credit Spreads von Unternehmensanleihen bereits auseinanderliefen, auf etwa 85 Basispunkte fortgesetzt.

Erst, als die Koalition zwischen der Fünf-Sterne-Bewegung und Lega Nord Gestalt annahm und Euro-kritische Töne aufkamen, machte die Marktstimmung eine scharfe Kehrtwende und begab sich in den „Risk-off“-Modus, was die italienischen CDS-Levels auf rund 290 Basispunkte trieb. Um das in einen Zusammenhang zu bringen: Auf Basis der CDS-Levels wies der Markt Mitte letzter Woche Italien ein höheres staatliches Kreditrisiko zu als Schwellenländern wie der Türkei und Brasilien. Das zeigt, wie heftig Marktbewegungen sein können, wenn sich die Stimmung abrupt ändert.

Für aktive Anleger können diese Phasen mit erhöhten Schwankungen jedoch interessante Anlagechancen hervorbringen. Die pessimistische Stimmung von letzter Woche breitete sich aufgrund einer willkürlichen Meidung von Risiken von italienischen Vermögenswerten schnell auf andere Teile des Marktes aus. Europäische Finanzwerte und Papiere mit höherem Beta wie zum Beispiel hybride Unternehmensanleihen gerieten unter Druck und boten attraktive Einstiegszeitpunkte für eine Erhöhung des Engagements.

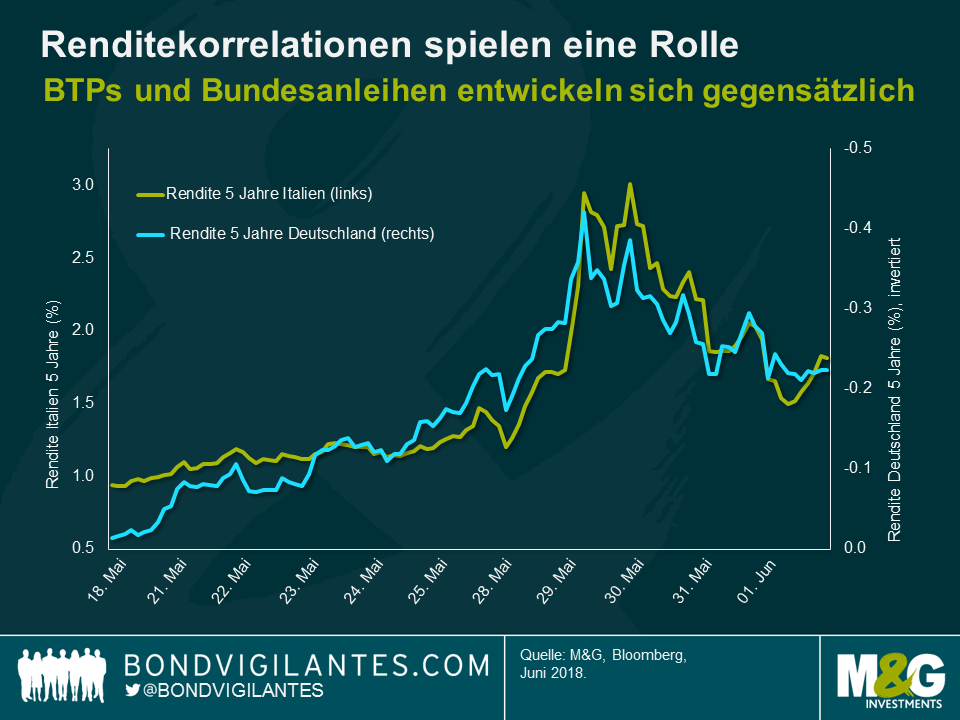

(2) Renditekorrelationen spielen eine Rolle

Die letzten Tage waren ein Musterbeispiel für die Renditekorrelation einzelner Anlageklassen in der Praxis. Insbesondere italienische Staatsanleihen und deutsche Bundesanleihen verhielten sich ziemlich gegensätzlich. Während die Renditen von italienischen Staatsanleihen letzte Woche in die Höhe schossen (angetrieben durch Ängste vor Neuwahlen und weiteren Gewinnen der anti-europäischen Lega Nord), erfüllten deutsche Bundesanleihen ihr Image als „sichere Häfen“. Ihre Renditen brachen ein, und sie profitierten von dem Fluchtimpuls des Marktes in qualitative Anlagen. Später, als sich die italienische Regierung endlich gebildet hatte, traf die Erleichterungsrally von italienischen Staatsanleihen auf steigende Renditen von Bundesanleihen.

Für Anleger, die sich mit Portfoliovolatilität und Kursverlusten befassen, sind diese Korrelationsmuster von Bedeutung. So unattraktiv Bundesanleihen – und auch Staatsanleihen aus anderen europäischen Kernländern – aus reiner Renditesicht auch scheinen mögen, können sie in Zeiten mit heftigen „Risk-off“-Marktbewegungen wertvolle Portfoliostabilisatoren sein.

In einem Umfeld mit weiterhin (ausreichend) robusten wirtschaftlichen Fundamentaldaten und Ausfallraten von Unternehmen nahe Null sehe ich immer noch Wertpotenzial bei riskanten Vermögenswerten wie Unternehmensanleihen mit Investment Grade. Wenn man bedenkt, dass die politischen Risiken in der europäischen Peripherie vermutlich erhöht bleiben werden und es möglicherweise zu einer weiteren Eskalation der globalen Handelsspannungen kommen kann, halte ich es jedoch nicht für abwegig, zum Zwecke der Diversifikation eine gewisse Ausrichtung auf Bundesanleihen und andere sichere Vermögenswerte wie den japanischen Yen beizubehalten.

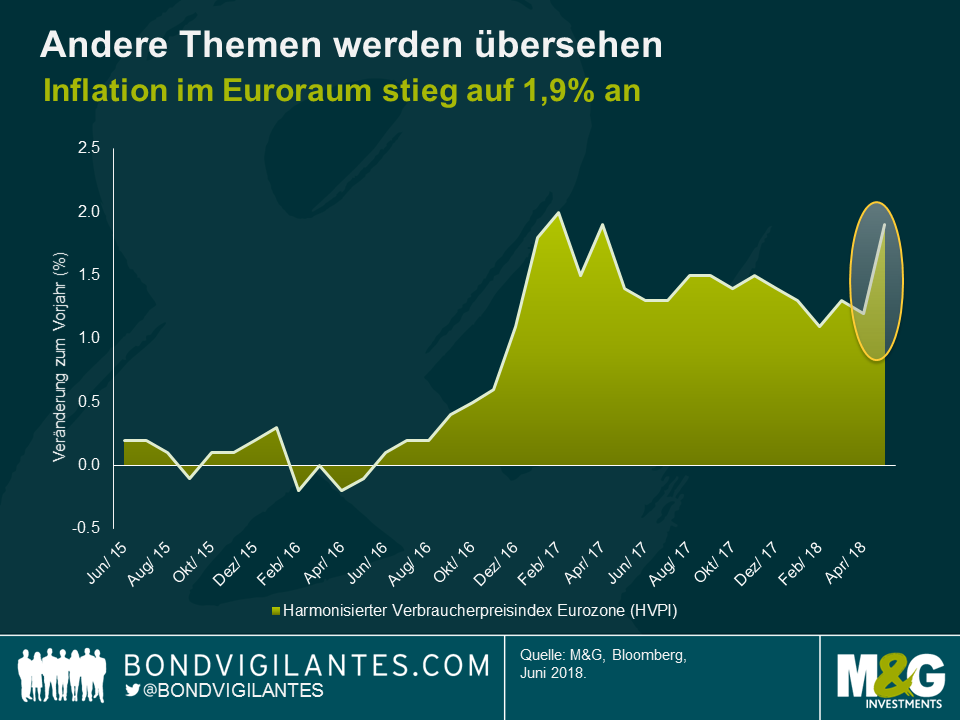

(3) Andere Themen werden übersehen

Wenn bestimmte Themen die Gespräche und die Marktstimmung beherrschen, wird man sehr leicht in diesen unaufhörlichen Nachrichtenstrom aufgesaugt. Jedes winzige Detail scheint plötzlich relevant und hat das Potenzial, die Märkte zu beeinflussen, egal in welche Richtung. In gewisser Weise hat mich die jüngste Fixierung des Marktes auf die Politik in Italien an Februar 2016 erinnert, als die fallenden Ölpreise ein ähnlich allgegenwärtiges und marktbewegendes Thema waren.

Wenn man in ein bestimmtes Thema vertieft ist, besteht allerdings die offensichtliche Gefahr, dass andere potenziell bedeutende Entwicklungen möglicherweise übersehen werden. Die Veröffentlichung der aktuellen Inflationsdaten für die Eurozone letzten Donnerstag schaffte es beispielsweise kaum in die Schlagzeilen, trotz des starken Anstiegs von 1,2% auf 1,9% pro Jahr. Zugegebenermaßen waren die steigenden Energiepreise und andere vorübergehende Einflüsse die Haupttreiber, während die jährliche Kerninflation bei 1,1% verhalten blieb. Trotzdem sollte eine Inflationsrate, die das Preisstabilitätsziel der EZB von unter, aber nahe 2% perfekt erfüllt, zumindest etwas Aufsehen erregen, wenn man die Unsicherheit über den künftigen geldpolitischen Kurs der EZB bedenkt.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.