Das neue Taper Tantrum: Ausblick auf die zweite Jahreshälfte 2020

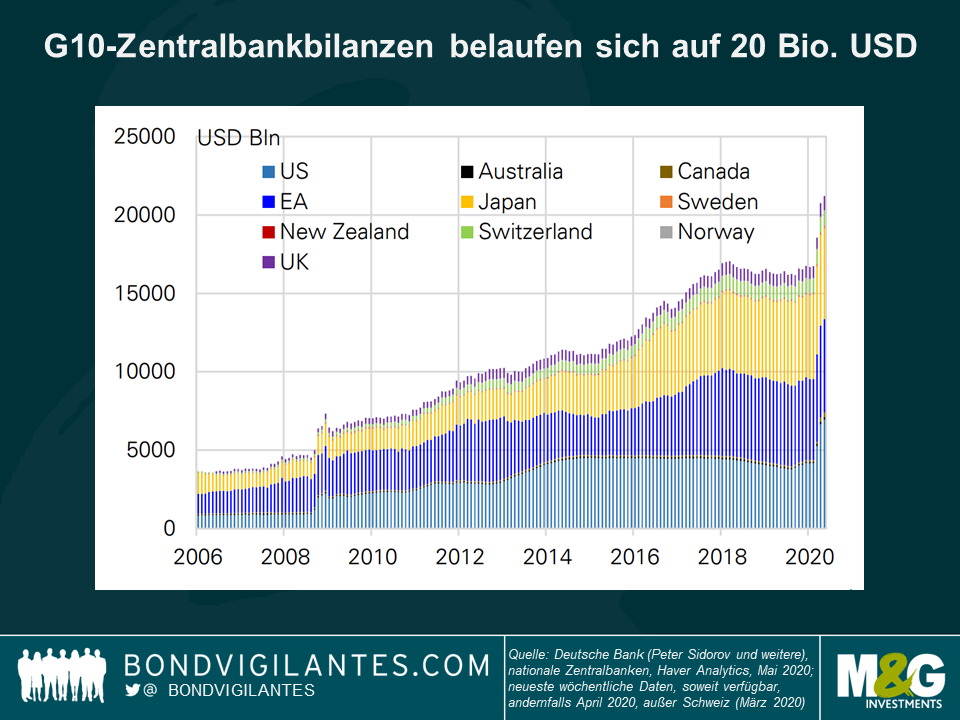

In der ersten Hälfte dieses Jahres kam es mit der weltweiten Ausbreitung von Covid-19 zu einer der schnellsten und aggressivsten Marktkorrekturen der Geschichte. Ebenso außergewöhnlich war die Geschwindigkeit und das Ausmaß der anschließenden Erholung, was vor allem den Regierungen und Zentralbanken zu verdanken war, die alles daran setzten, um die Liquidität zu erhöhen und das Vertrauen der Verbraucher wiederherzustellen. Wenn man die finanz- und geldpolitischen Hilfsmaßnahmen zusammenrechnet, wird die weltweite politische Reaktion auf 14 Billionen US-Dollar geschätzt, Tendenz steigend. Wie werden sich die globalen Märkte vor diesem Hintergrund in der zweiten Jahreshälfte 2020 und darüber hinaus entwickeln?

Das Taper Tantrum 2020

Die zweite Jahreshälfte steht ganz im Zeichen eines neuen Taper Tantrums. Das erste Taper Tantrum erfolgte im Jahr 2013, als die US-Notenbank im Rahmen ihres Bilanzabbaus das Ende ihrer Anleihenkäufe ankündigte und damit für einen starken Anstieg der Renditen von US-Staatsanleihen sorgte. Dieses Mal wird es um das Ende der Kurzarbeiterprogramme in den Industriestaaten gehen.

Die Länder öffnen sich wieder, um den wirtschaftlichen Schaden zu begrenzen, insbesondere auf der Nordhalbkugel, wo die Regierungen das Wachstum durch Urlaubsausgaben unterstützen möchten. In Ermangelung eines Impfstoffs bedeutet dies, dass eine Beschleunigung der Covid-19-Infektionen nahezu unausweichlich ist, selbst mit Maßnahmen wie lokalen Lockdowns. Die Sterblichkeitsraten werden jedoch aus mehreren Gründen niedriger sein als in der „ersten Welle“: Wir haben jetzt bessere Behandlungsmethoden (z. B. senken Steroide die Sterblichkeitsraten auf den Intensivstationen), wir haben Erfahrungen mit dem Schutz der Risikogruppen gesammelt, und viele der am stärksten gefährdeten Personen sind möglicherweise bereits in der ersten Welle gestorben. Die meisten Industrienationen dürften zu einer gewissen Art von Normalität zurückkehren.

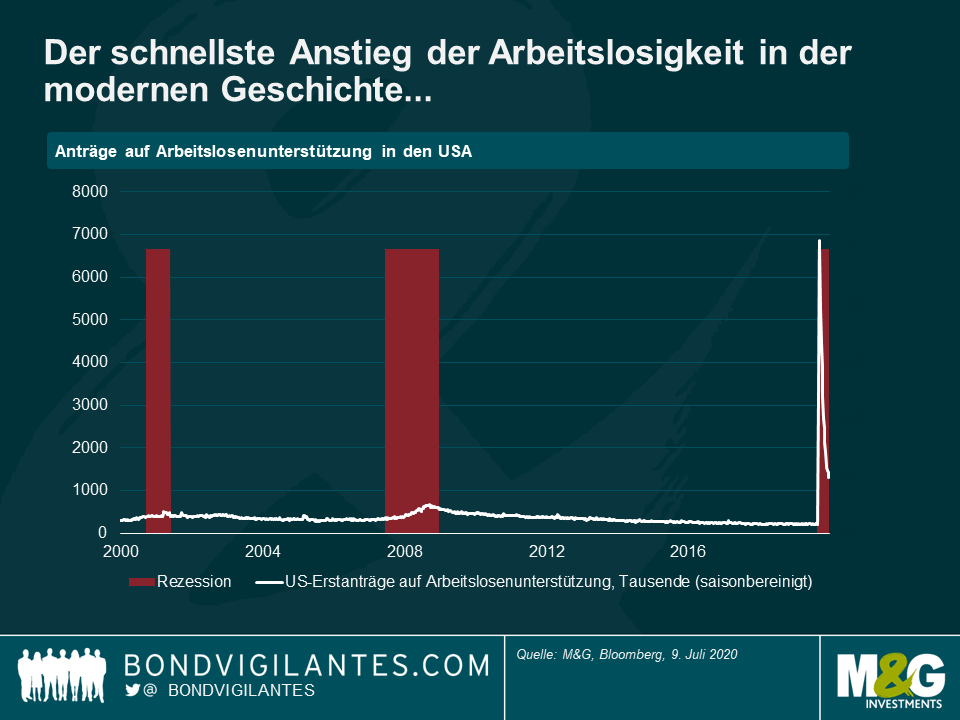

Trotz des jüngsten Beschäftigungsaufschwungs (schauen Sie sich die US-Beschäftigungszahlen der letzten Woche an) ist die Arbeitslosigkeit jedoch immer noch außergewöhnlich hoch. In den USA ist sie gegenüber Februar um 12 Millionen gestiegen, während in Großbritannien über 9 Millionen Menschen arbeitslos sind. Das ist mehr als ein Viertel der britischen Erwerbsbevölkerung. Bisher wurde der wirtschaftliche Schaden für den Einzelnen weitgehend durch Kurzarbeiterregelungen abgefedert, bei denen die Regierung einen großen Prozentsatz der Gehälter für Mitarbeiter zahlt, die andernfalls entlassen worden wären. Bei den eingeschränkten Konsummöglichkeiten während des Lockdowns konnten viele Menschen dadurch Geld sparen oder Schulden abbauen.

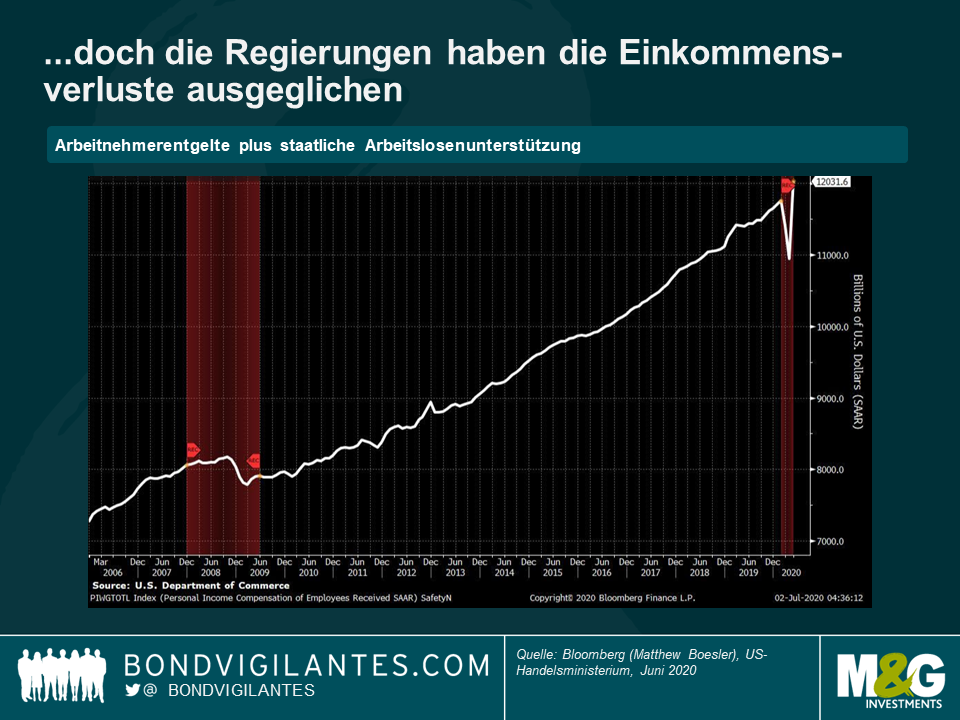

In den USA sind einige Arbeitnehmer dank des CARES-Gesetzes, des größten Konjunkturpakets in der Geschichte der USA, mit ihrer Arbeitslosigkeit tatsächlich besser dran als in ihren früheren Jobs. Mit direkten Zahlungen an die US-Bürger und Krediten an die Wirtschaft beläuft sich das 2 Billionen-Dollar-Gesetz auf 10% des US-BIP und ist viel umfangreicher als der 0,8 Billionen Dollar schwere Recovery Act von 2009. Rechnet man die Arbeitnehmerentgelte und die staatlichen Arbeitslosenleistungen zusammen, so ergibt sich die kuriose Situation, dass die Menschen in den USA heute im Durchschnitt mehr Einkommen erhalten als vor Covid-19. Diese Rezession ist ziemlich merkwürdig: Normalerweise lässt sie das persönliche Einkommen nicht sprunghaft ansteigen.

Die Gefahr liegt in der Beendigung der quantitativen Lockerungsmaßnahmen

Doch was passiert, wenn die Stimulusmaßnahmen allmählich zurückgefahren werden? Die Staatsverschuldung ist seit März explodiert, da die Steuereinnahmen eingebrochen und die Arbeitslosenkosten in die Höhe geschossen sind. Die Defizite sind in den meisten Industriestaaten weit über 10% gestiegen, und die Staatsschuldenquote hat sich im Allgemeinen auf oder über 100% erhöht. Obwohl viel darüber diskutiert wird, ob das von Bedeutung ist (siehe Stephanie Keltons kürzlich erschienenes Buch „The Deficit Mythos“, in dem sie vorschlägt, dass wir zur Lösung des Problems Geld drucken können, oder Eric Lonergans (von M&G) und Mark Blyths „Angrynomics“, in dem es heißt, dass die negativen Zinsen von Staatsanleihen den Weg für Investitionen in die Infrastruktur ebnen), wollen die meisten Regierungen im Laufe dieses Jahres damit beginnen, die Unterstützung für die Wirtschaft zurückzufahren. In Großbritannien bedeutet dies, dass die staatlichen Kurzarbeiterzahlungen im August und Oktober gekürzt werden, wodurch ein Teil der Lohnbelastung wieder auf die Arbeitgeber abgewälzt wird.

Wie geht es dann weiter? In Erwartung der bevorstehenden Beendigung des Kurzarbeitergeldes haben insbesondere britische Einzelhändler bereits Massenentlassungen angekündigt. Wie viele Arbeitnehmer, die sich weltweit in Kurzarbeit befinden, sind sich nicht bewusst, dass sie eigentlich arbeitslos sind? Aus diesem Grund und wegen der anhaltenden Auswirkungen von Covid-19 auf den weltweiten Reise- und Handelsverkehr sowie der Social-Distancing-Vorgaben (auch wenn diese bereits wieder gelockert wurden) lässt sich das Gerede von einer V-förmigen Erholung kaum mit dem aktuellen Umfeld in Einklang bringen – trotz niedriger Zinsen und einiger fortlaufender Konjunkturprogramme.

Lehren aus der Vergangenheit

Es ist davon auszugehen, dass es noch mehr finanzpolitische Impulse geben wird und der Verschuldungsgrad von hier aus weiter steigen wird. Wie werden wir damit umgehen? Die üblichen drei Optionen sind: wachsen, inflationieren oder ausfallen. Die Antwort ist im Grunde dieselbe Art von Politik, die es Großbritannien nach dem Zweiten Weltkrieg ermöglichte, seine Schuldenquote von 250% des BIP zu reduzieren. Dazu gehörten unterschiedliche Formen der finanziellen Repression, wie z. B. das Erzwingen hoher Bankbeteiligungen an Staatsanleihen. In den USA ging es darum, die Anleiherenditen auf ein niedriges Niveau zu drücken – wie wir es in Japan seit 2016 und in Australien im März dieses Jahres gesehen haben. Eine solche Steuerung der Zinskurve (Yield Curve Control, kurz YCC) wird innerhalb der Fed bereits aktiv diskutiert (YCC unterscheidet sich insofern von QE, als dass sie auf einen Anleihekurs oder eine Anleihenrendite abzielt und nicht einfach nur den Kauf eines bestimmten Anleihevolumens darstellt). Könnten die BoE und die Fed die Zinsen auch in den negativen Bereich senken? Bei einer weiteren Konjunkturabschwächung ist dies wahrscheinlich.

Wir sollten auch über die Unabhängigkeit der Zentralbanken nachdenken. Der ehemalige stellvertretende Gouverneur der Bank of England, Paul Tucker, hat davor gewarnt, dass die britische Zentralbank, da sie jetzt im Wesentlichen den gleichen Wert an britischen Staatsanleihen kauft, wie er vom britischen Finanzministerium ausgegeben wird (und der Regierung einen „Ways and Means“-Überziehungskredit für entgangene Steuereinnahmen anbietet), Gefahr läuft, als der Finanzierungsarm der britischen Regierung angesehen zu werden.

Kehrt die Inflation zurück?

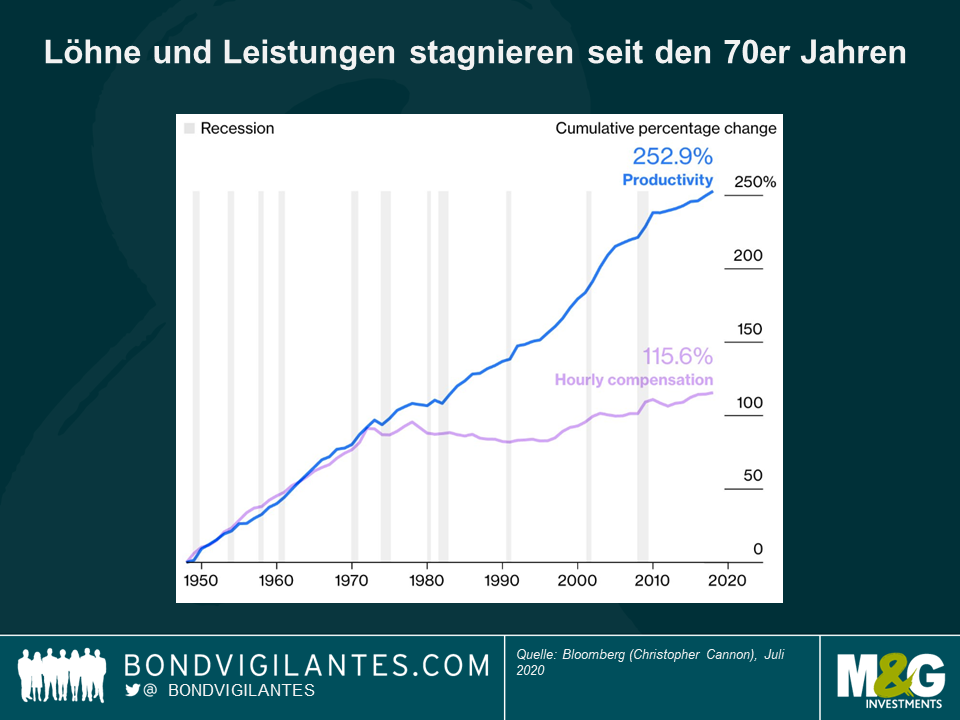

Macht dies eine Inflation wahrscheinlicher? Hier ist das letzte Wort noch nicht gesprochen. Dies hängt weitgehend davon ab, wer den Kampf zwischen Arbeit und Kapital bei der Erholung gewinnt. Die Arbeit zieht bereits seit Jahrzehnten den Kürzeren. Wird Covid-19 dies ändern? Bisher sind die Daten nicht vielversprechend: Nach den jüngsten Untersuchungen des Think Tanks des US-Brooking-Instituts sind es die untersten 20% der Erwerbstätigen, die die höchsten Arbeitslosenquoten zu verzeichnen haben. Die Hoffnung, dass wir aus der Krise herauskommen und niedrig bezahlte Schlüsselkräfte (Krankenschwestern, Auslieferungsfahrer, Supermarktpersonal) belohnen wollen, könnte also zunichte gemacht werden. Es besteht immer noch die Möglichkeit einer gewissen Inflation auf der Angebotsseite, da einige Lebensmittel nicht geerntet werden und die Logistik gestört ist. Die Inflation der Warenkörbe stieg im März an, da die Geschäfte Werbeaktionen und begrenzte Produktsortimente aussetzten (und diese Inflation traf in unverhältnismäßig hohem Maße Haushalte mit niedrigerem Einkommen, da sie aufgrund des Lockdowns gezwungen waren, mehr Lebensmittel zu kaufen und nicht so viel für andere, weniger inflationäre Artikel und Aktivitäten ausgeben konnten). Eine nachfragegetriebene Inflation scheint aber insgesamt sehr unwahrscheinlich.

Es gilt allgemein als erwiesen, dass QE gleichbedeutend mit Inflation ist. Ist das wahr? Die Geldmengenausweitung ist enorm. Das Gleiche gilt aber auch für den Rückgang der Umlaufgeschwindigkeit (d. h. der Geschwindigkeit, mit der das Geld in der Wirtschaft zirkuliert). Manche vertreten die Ansicht, dass sich QE am stärksten auf die Währung auswirkt: Wenn Geld gedruckt wird, verliert die Währung an Wert und die Inflation steigt durch höhere Preise für importierte Waren. Doch was passiert, wenn jeder QE betreibt? Was ist, wenn jeder versucht, seine Währung zu drücken? Das hat keine Auswirkungen. Albert Edwards, der für seine pessimistischen Thesen bekannt ist, geht noch einen Schritt weiter und behauptet, dass YCC sogar noch weniger inflationär sein wird, da Länder wie Japan in der Lage waren, die Renditen niedrig zu halten, ohne überhaupt viele Anleihen kaufen zu müssen. Die Signalwirkung ist so stark, dass es nicht einmal eine monetäre Expansion gibt.

Positionierung für das neue Taper Tantrum

Unternehmensanleihen

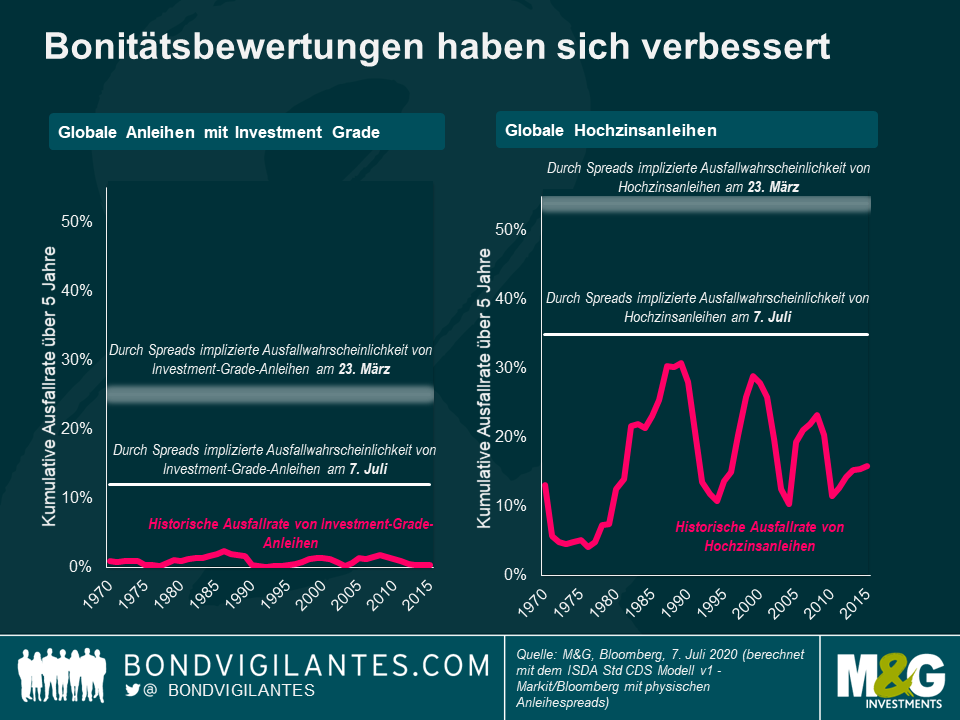

Seit den Tiefständen im März, die Anlegern in Unternehmensanleihen einige hervorragende Gelegenheiten boten, für das Ausfallrisiko überkompensiert zu werden, ist viel passiert. Unternehmensanleihen, die auf ihrem Tiefstand bei Investment-Grade-Anleihen und Hochzinsanleihen Ausfallraten von 25% bzw. 54% eingepreist hatten (Stand: 23. März 2020), liegen nun näher an ihrem fairen Wert (Einpreisung von 12% bzw. 35% am 7. Juli 2020). Dies ist sicherlich vor allem auf die Käufe der Zentralbanken zurückzuführen, insbesondere bei Hochzinsanleihen, wo wir mehr Zahlungsausfälle gesehen haben und mit weiteren Ausfällen rechnen können.

Trotz der beträchtlichen Emissionsvolumen sind die Spreads von Hochzinsanleihen deutlich geschrumpft. Der Hauptgrund dafür ist nicht fundamentaler Natur, sondern vielmehr das Vorgehen der Fed, die zum ersten Mal Hochzins-ETFs und Hochzinsanleihen gekauft hat, die nach dem 22. März herabgestuft wurden. Auf diesen Niveaus kann man sich nur schwer für die Bewertung von Unternehmensanleihen begeistern. Es gibt immer noch ein gewisses Wertpotential im Investment-Grade-Bereich: Diese Unternehmen sind große Arbeitgeber, weshalb es aus politischer Sicht ein Kinderspiel (und wohl auch ein angemessenes politisches Instrument) ist, sie zu unterstützen.

Die Unterstützung der Fed wirft auch die Frage auf, ob es richtig ist, dass diese Unternehmen überleben. Wir haben die schöpferische Kraft des Niedergangs verloren, wo das Alte dem Neuen weicht. Wird das Kapital wirklich richtig und effizient zugeteilt? Wir haben erlebt, wie in Asien am Ende des letzten Jahrhunderts Wachstum und Produktivität unter diesen Bedingungen stagnierten.

Industriestaaten

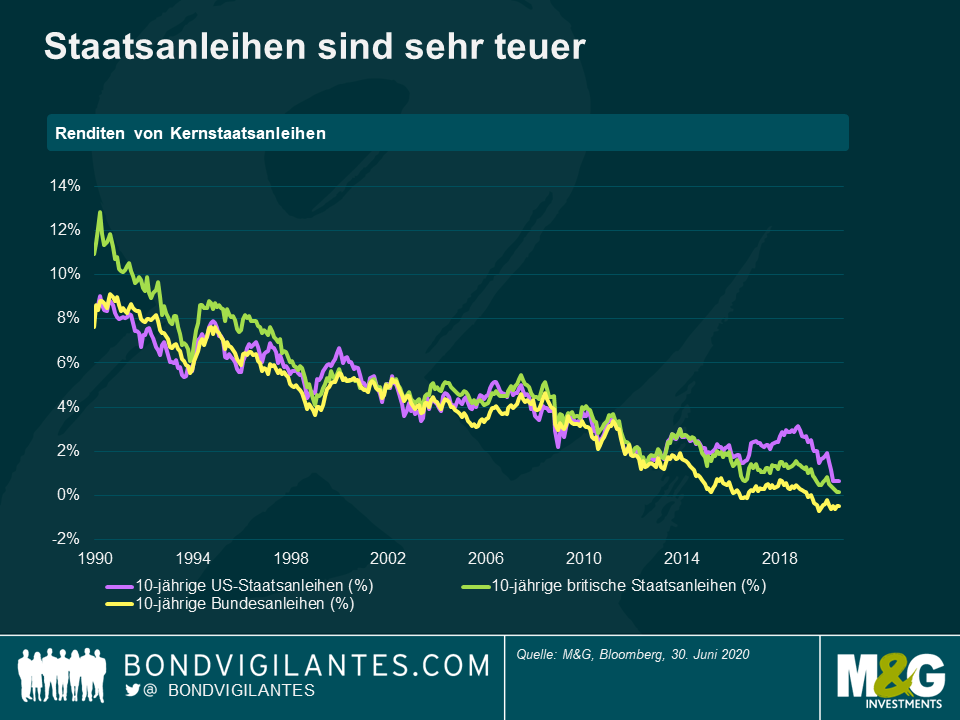

Trotz der enormen finanzpolitischen Maßnahmen fällt es angesichts der renditekontrollierten Welt, in der wir leben, schwer, bei Staatsanleihen zu pessimistisch zu sein. Und Anleihen mögen schlechte Nachrichten: Obwohl sie eindeutig sehr teuer sind, bieten sie doch Aufwärtspotenzial, falls die negative Stimmung in der zweiten Jahreshälfte an die Märkte zurückkehrt. Da die Inflation kurzfristig wahrscheinlich nicht nennenswert steigen wird, habe ich nichts dagegen, eine gewisse Duration zu halten.

In Europa haben der geplante Wiederaufbaufonds und das laufende Pandemie-Notkaufprogramm (Pandemic Emergency Purchase Programme, kurz PEPP) für Unterstützung gesorgt. Genauso wichtig wie die geplanten Ausgaben selbst ist der Gedanke der Lastenteilung, wenn es darum geht, das Risiko eines Auseinanderbrechens der EU einzudämmen. Trotz eines gewissen Widerstands gegen die Konjunkturprogramme seitens der genügsameren Mitgliedstaaten der Eurozone haben sich italienische Staatsanleihen und andere Anleihen aus den Peripherieländern seit der Ankündigung viel besser entwickelt als Staatsanleihen aus den Kernstaaten. Ich glaube allerdings nicht, dass italienische Staatsanleihen nach dieser aggressiven Rally weiterhin überdurchschnittlich abschneiden werden. Die Zuflüsse verlangsamen sich, da sich die Spreads verengen, so dass sich die Nachfrage wahrscheinlich auf andere hochverzinsliche Staatsanleihen aus der Region verlagern wird, die bisher von der EZB und Investoren nicht so stark gekauft wurden. Deshalb gefallen mir beispielsweise 10-jährige Anleihen aus den Niederlanden.

Schwellenmärkte

Ein Bereich, in dem ich Wertpotenzial sehe, sind Schwellenländeranleihen. Erstens bieten sie höhere Realrenditen als Anleihen aus Industrieländern. Außerdem sind die Währungen der Schwellenländer hinter der Erholung zurückgeblieben, was bedeutet, dass einige Anleihen in Lokalwährung attraktiv bewertet sind (pro Dollar kann man mehr kaufen). Die Schwellenländer stehen wegen Covid-19 eindeutig vor Herausforderungen, insbesondere aufgrund der widrigen Bedingungen für den Welthandel. Doch die Zentralbanken sorgen für beispiellose Unterstützung, und es gibt auf regionaler Ebene durchaus Wertpotenzial. Ich würde zum Beispiel erwarten, dass Asien andere EM-Regionen übertrifft, da die hohen Realzinsen die Währungen hier für Investoren insgesamt attraktiv machen. Darüber hinaus sind viele dieser Volkswirtschaften Nettoexporteure, so dass sich dadurch auch die Leistungsbilanzen verbessern dürften.

Währungen

Die Bewertungen, die sich in der ersten Jahreshälfte stark verändert haben, dürften zu ihrem Mittelwert zurückkehren. Obwohl die Lokalwährungen der Schwellenländer in der ersten Jahreshälfte fundamental gesehen auf breiter Front billig waren, erwarte ich künftig weitere auf den Fundamentaldaten basierende Veränderungen. Ich gehe daher davon aus, dass einige der Währungen, die sich stark erholt haben (z. B. die indonesische Rupiah), abgelöst werden von den Währungen, die finanz- und geldpolitisch stark nachgefragt werden, deren Bewertungen aber immer noch attraktiv erscheinen (z. B. der russische Rubel). Ich würde auch Währungen mit höherem Beta bevorzugen (z. B. solche, die stark auf Rohstoffe ausgerichtet sind oder die eher von der Auslands- als von der Inlandsnachfrage abhängig sind), um von der möglichen Rückkehr zum Mittelwert in der zweiten Jahreshälfte zu profitieren. Außerdem behalte ich die Schritte der Zentralbanken genau im Auge: Die Währungen in den Ländern, in denen die Zentralbanken bei der Ausweitung ihrer Bilanzen relativ konservativ waren (z. B. der Neuseeland-Dollar gegenüber dem australischen Dollar), entsprechen meinen Vorstellungen (obwohl ich bei den Kursen Emittenten bevorzugen würde, die von den Zentralbanken stark unterstützt werden).

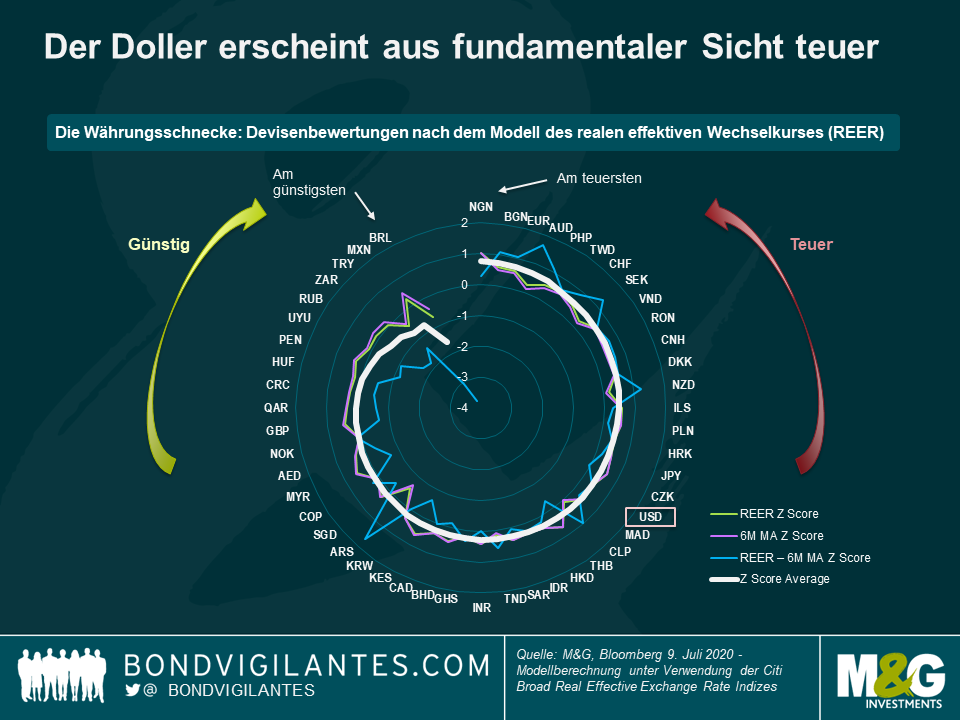

Im Gegensatz zu vielen EM-Lokalwährungen erscheint der Dollar auf fundamentaler Basis recht teuer. Trotzdem habe ich eine gewisse Ausrichtung auf den Dollar, da er in einem Risk-off-Umfeld seinen Zweck erfüllt. Insgesamt ziehe ich jedoch den japanischen Yen vor, weil er eine bessere Diversifizierung und Risikoabsicherung bietet. Da die EZB durch ihr aggressives Kaufprogramm viele Abwärtsrisiken in der Region beseitigt hat, bin ich auch gerne im Euro investiert. Er hat sich zu einem sehr zyklischen Vermögenswert entwickelt (der sich im Gegensatz zum Dollar mit zunehmender Stimmungsaufhellung erholt), so dass ich ihn gegenüber der Safe-Hafen-Währung der Region, dem Schweizer Franken, halte.

Kurzfristige Aktivitäten, langfristige Auswirkungen

Der Fokus der Finanzmärkte verändert sich schnell. Wie schnell, haben wir in der ersten Jahreshälfte 2020 gesehen. Nach dem massiven und rasanten panikgetriebenen Ausverkauf, der mit der weltweiten Ausbreitung von Covid-19 einsetzte, macht das Ausmaß, in dem sich die Vermögenspreise erholt haben, den neuen Fokus der Märkte deutlich: die beispiellose Dimension der finanz- und geldpolitischen Konjunkturmaßnahmen. Angesichts von Millionen von Arbeitsplätzen, die innerhalb weniger Monate verloren gingen, besteht für mich kein Zweifel daran, dass es dieser Impuls ist, der die Märkte jetzt ankurbelt: Sie werden von technischen und nicht von fundamentalen Faktoren angetrieben. Meiner Meinung nach könnte sich der Fokus in der zweiten Jahreshälfte ebenso schnell ändern, und zwar auf die andere Seite der Medaille: Wie werden die Märkte das unvermeidliche Ende der geld- und finanzpolitischen Überbrückungsmaßnahmen aufnehmen?

Oberflächlich betrachtet ist es den Regierungen und Zentralbanken gelungen, die finanziellen Auswirkungen des durch den Lockdown verursachten Nachfragerückgangs weitgehend einzudämmen. Die Gefahr liegt nun in der Beendigung der quantitativen Lockerungsmaßnahmen. Vor diesem Hintergrund erscheint es schwierig, die Vorstellung einer V-förmigen Erholung zu befürworten. Die kurzfristige Reaktion der Regierungen und Zentralbanken wirft längerfristige Fragen auf. Wie werden wir aus all diesen Schulden wieder herauskommen? Durch Wachstum? Es erscheint nicht plausibel, dass das Trendwachstum nach dieser Krise höher sein wird als zuvor. Durch Inflationierung? Die Zentralbanken haben ihre Inflationsziele auch in guten Zeiten nicht erreichen können. Welche Möglichkeit haben sie also, um die Schulden jetzt wegzuinflationieren? Durch Ausfall? Es gibt keinen Grund für einen Zahlungsausfall, wenn man seine eigene Währung drucken kann. Aber es könnte zu Schuldenerlassen (z. B. die Streichung von Studentenkrediten), Vermögenssteuern und Beschlagnahmungen und sogar zur Annullierung von Staatsanleihen kommen, die von den Zentralbanken im Rahmen von QE gehalten werden. Und was passiert, wenn der Markt nicht mehr an die Unabhängigkeit der Zentralbanken glaubt? Könnte das endlich der Auslöser dafür sein, dass die Inflationserwartungen in die Industriestaaten zurückkehren, und wird die Arbeit nach jahrzehntelangen Niederlagen diesmal über die Macht des Kapitals siegen? Die Ereignisse einiger Monate lassen diese und weitere Fragen aufkommen. Möglicherweise müssen wir noch einige Jahre warten, um die Antworten zu erhalten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden