Reflation-Trades und der US-Arbeitsmarkt: Es gibt einige Hürden zu überwinden

Summary: Die sogenannten „Reflation-Trades“ (Anlagestrategien, die auf eine höhere Inflation setzen) sind weltweit in aller Munde, denn mit Beginn der Impfungen in den Industriestaaten gibt es ein kleines, aber helles Licht am Ende des dunklen Corona-Tunnels. Seit dem „Blue Sweep“ der Demokraten im Januar haben umfangreiche Konjunkturprogramme in den USA diese Entwicklung weiter vorangetrieben. Die 10-jährige US-Breakeven-Rate preist ausgehend von ihren Tiefständen von 0,5% im März 2020 aktuell eine Inflation von über 2% ein (siehe nachfolgende Grafik). Doch sind diese Werte nach jahrelanger niedriger Inflation erreichbar und – was noch wichtiger ist – können sie aufrechterhalten werden?

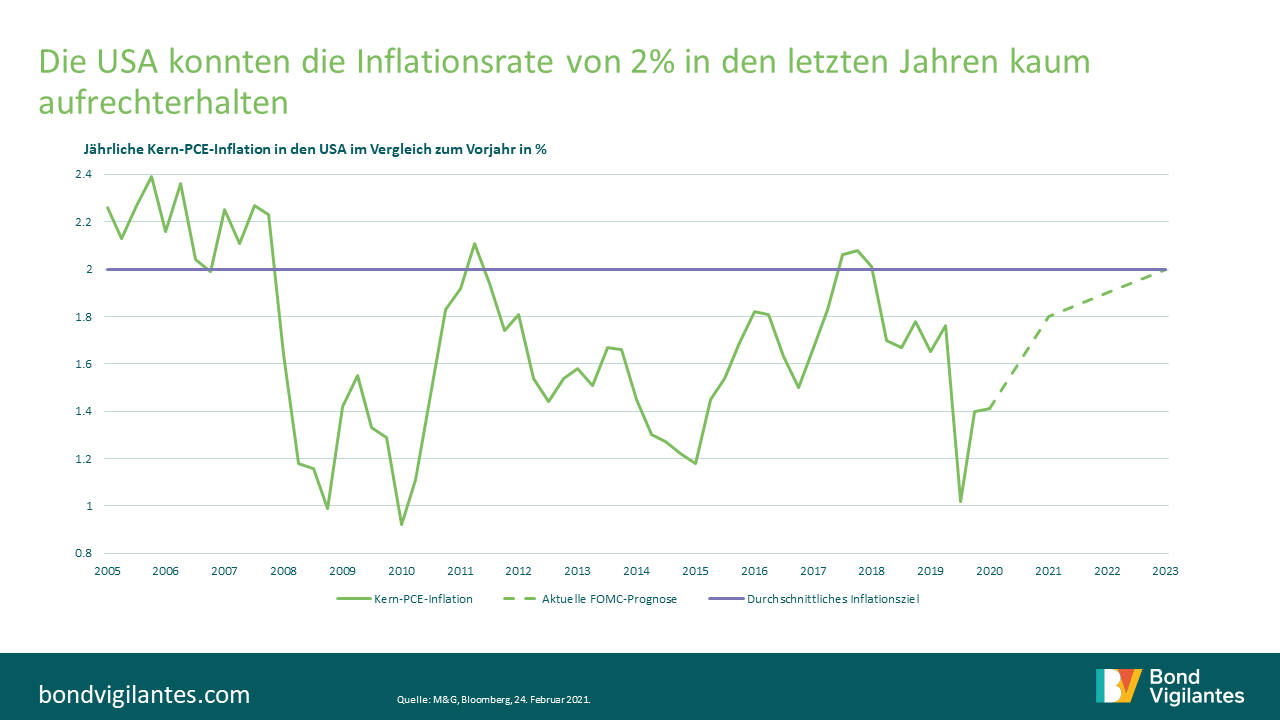

Die Wirtschaftstheorie besagt, dass wir eine Wirtschaft mit nahezu Vollbeschäftigung brauchen, um die Inflation in der Nähe der 2%-Marke zu halten. Dies wäre 2018 beinahe gelungen (siehe untenstehende Grafik), als der PCE-Kerndeflator, der die persönlichen Konsumausgaben gegenüber dem Vorjahr misst, in den USA die 2%-Marke überschritt. Dies war allerdings nicht nachhaltig, da die US-Notenbank den Geldhahn zu früh zudrehte.

Der Offenmarktausschuss der US-Notenbank (FOMC) geht davon aus, dass die Wirtschaft dank Bidens ambitioniertem Konjunkturpaket bis 2023 eine PCE-Inflation von 2% erreichen wird. Außerdem wird ein Rückgang der US-Arbeitslosenquote auf 3,7% bis 2023 erwartet, was vermutlich fast einer Vollbeschäftigung gleichkäme (wenn man von einer friktionellen Arbeitslosigkeit von 3-4% ausgeht). Obwohl diese Prognosen seit September nach oben korrigiert wurden, scheint sich der Arbeitsmarkt nicht so schnell wie erwartet zu erholen.

Erste Hürde: Der US-Arbeitsmarkt

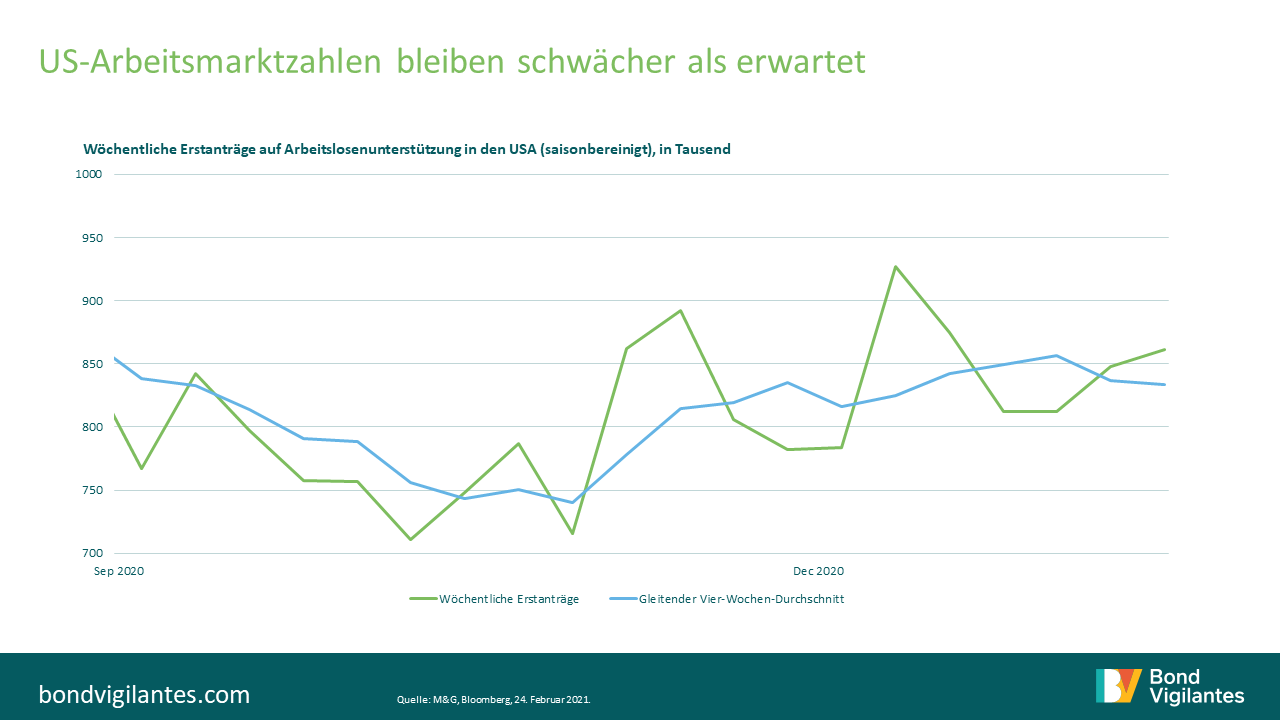

Die Erstanträge auf Arbeitslosenunterstützung in den USA (die wöchentlich veröffentlicht werden und damit einer der aktuellsten Wirtschaftsindikatoren sind) deuten darauf hin, dass die derzeitigen Beschäftigungszahlen weiterhin schwächer sind als erwartet (siehe nachstehende Grafik). In der Woche vom 13. Februar erreichten die Erstanträge auf Arbeitslosenunterstützung ein Vier-Wochen-Hoch von 861.000 gegenüber den erwarteten 773.000. In der Vorwoche waren es 848.000 gegenüber den erwarteten 793.000. Der Vier-Wochen-Durchschnitt bewegt sich seit Dezember zwischen 814.000 und 857.000, was die Frage aufwirft, wie schnell sich der Arbeitsmarkt derzeit erholt. Es ist auch schwierig, die Risiken zu quantifizieren, z. B. ob beurlaubte/entlassene Arbeitnehmer problemlos in neue Branchen eingearbeitet werden können. Oder das Hysterese-Risiko, das auf einen nachhaltigeren Wandel in der Erwerbsbevölkerung hindeutet, da diejenigen, die über einen längeren Zeitraum arbeitslos sind, ihre Qualifikationen verlieren und auch nach Rezessionsende kaum vermittelbar sind. Dies bringt auch das Thema Ungleichheit auf den Plan: Wie viele bleibende Narben werden auf dem US-Arbeitsmarkt nach einem Jahr mit erhöhter Arbeitslosigkeit und Armut zurückbleiben, selbst wenn die Inflationsdaten insgesamt positiv ausfallen?

Zweite Hürde: Die Fed

Eine weitere große Hürde für Reflation-Trades werden die Maßnahmen der US-Notenbank sein. Da das kurze Ende der Breakeven-Kurve allmählich die 5-Jahres-Inflation in der Nähe von 2,5% einpreist, könnte dieser Trend allmählich abflachen und die Realrenditen in den Fokus rücken. Sollte die US-Notenbank weiterhin eine ausgesprochen lockere Haltung einnehmen, werden sich die Realrenditen wahrscheinlich weiterhin in einem engen Rahmen bewegen, da die Reflationsprognosen vollständig eingepreist werden. Doch jedes noch so kleine Anzeichen für eine Straffung könnte die Realrenditen in die Höhe treiben. Außerdem muss man sich fragen, ob die Zentralbanken eingreifen werden, um den Anstieg der Nominalrenditen zu stoppen. Obwohl der aktuelle Ausverkauf Optimismus in Bezug auf die Erholung und die Inflation suggeriert, könnte er den Aufschwung auch behindern, indem er die Finanzierungskosten für die enormen Schuldenberge in die Höhe treibt, die während der Pandemie weltweit angehäuft wurden.

Dritte Hürde: Die Konsumausgaben

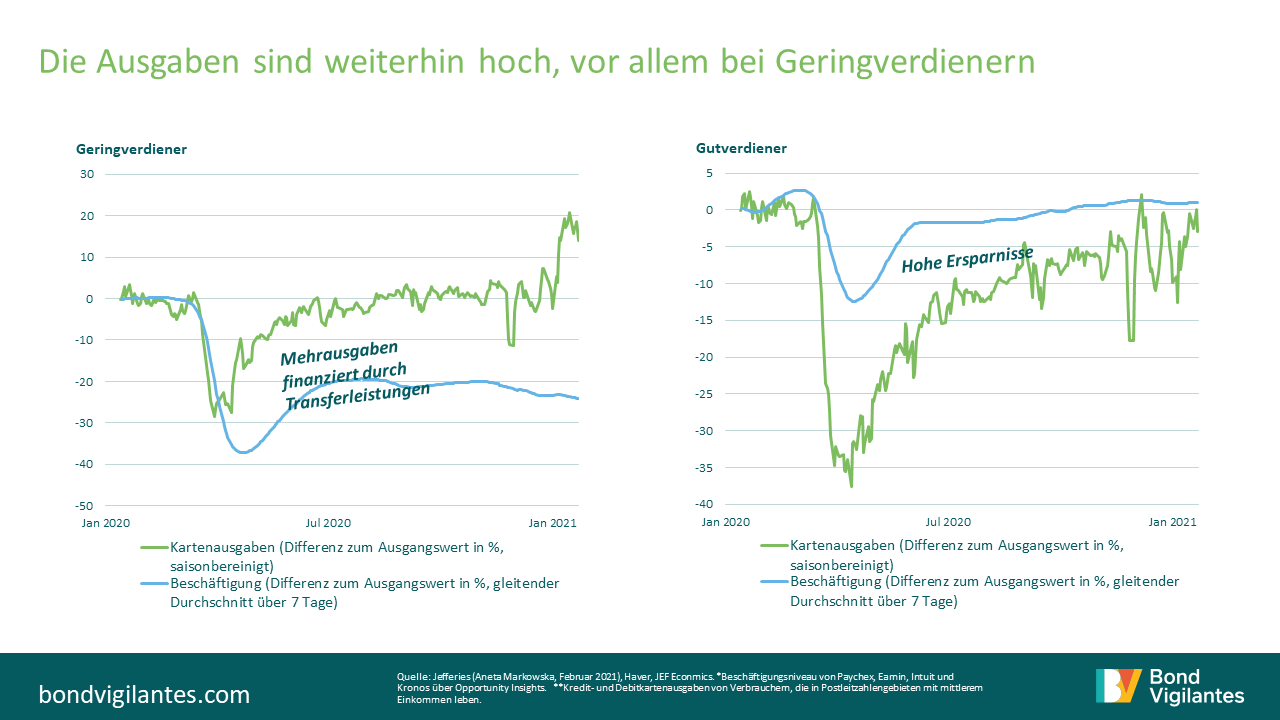

Man sollte auch die Wirksamkeit des von den Demokraten vorgeschlagenen 1,9 Billionen Dollar schweren Konjunkturprogramms in den USA hinterfragen. Dieses Hilfspaket enthält unter anderem 1400-Dollar-Schecks für US-Bürger im Gesamtwert von 300 Milliarden Dollar. Die Märkte erwarten, dass diese Maßnahme den Konsum ankurbeln wird. Doch angesichts der hohen Ersparnisse, die sich in den USA und weltweit angesammelt haben, stellt sich die Frage, ob diese Schecks und andere Zuwendungen eingelöst oder gespart werden. Ein Blick auf die unten stehenden Grafiken zeigt, dass das Geld tatsächlich ausgegeben wird. Vergleicht man die Beschäftigungssituation und die Ausgaben in den verschiedenen Einkommensklassen, so wird deutlich, dass trotz der viel höheren Arbeitslosigkeit bei den untersten Einkommensschichten in den USA die Transferzahlungen aktuell in der Wirtschaft ausgegeben werden. Dies deutet darauf hin, dass weitere Fördermittel von dieser Bevölkerungsgruppe wahrscheinlich ebenfalls eher ausgegeben als gespart werden, was die Nachfrage, den Konsum und damit das Wachstum und die Inflation ankurbeln würde.

Die Gutverdiener scheinen hingegen ihr Geld zu horten. Kurzfristig dürfte das Wachstum also durch die Konjunkturschecks vorangetrieben werden. Mittelfristig kommen aber auch die Besserverdiener ins Spiel, die ihre Ersparnisse ausgeben, sobald der Dienstleistungssektor wieder öffnet. Wann die Wiedereröffnung des Dienstleistungssektors stattfindet, hängt davon ab, wie die Impfungen in den USA voranschreiten. Wenn diese Konjunkturpakete groß genug sind, um die Lücke zwischen den Ausgaben der untersten und der obersten Einkommensgruppe in den USA zu schließen, könnte der Konsum in Schwung kommen und die Produktionslücke geschlossen werden. Dies scheint immer wahrscheinlicher, da die Impfungen in den USA nun schneller voranschreiten. Für Unterstützung sorgt auch, dass bereits eine ausgereifte Infrastruktur für Grippeimpfungen vorhanden ist und sich das Konjunkturpaket im Vergleich zur ursprünglich vorgeschlagenen Summe von 934 Milliarden Dollar mehr als verdoppelt hat. Wenn diese Schecks jedoch aufgebraucht sind, bevor die Impfungen soweit fortgeschritten sind, dass die Dienstleistungssektoren wieder geöffnet werden können, kann es zu Schwankungen bei den Konsumtrends kommen. Wie bereits erwähnt, darf man auch die Arbeitslosenzahlen in den unteren Einkommensschichten nicht außer Acht lassen. Hier müssen die aktuellen Einstellungsstopps aufgehoben werden, um einen sanften Übergang zu gewährleisten und eine steigende Ungleichheit zu vermeiden.

Comeback der Inflation nicht ausgeschlossen

Trotz dieser Hürden könnten die inflationären Kräfte, die wir auf dem Markt sehen, ausreichen, um diese potenziellen Störfaktoren auszugleichen. Erstens ist die Erholung der Arbeitslosenzahlen vielleicht nicht so wichtig, wie es die klassische Wirtschaftstheorie vorgibt. Der Zusammenhang zwischen Preisniveauänderungen und der Arbeitslosenquote, den die Phillips-Kurve beschreibt, hat sich in den letzten Jahrzehnten wohl deutlich gelockert, vor allem in Zeiten der Stagflation wie in den 1970er und den boomenden 1990er Jahren. Die Inflationsprognosen werden zudem durch sehr niedrige Ausgangspunkte begünstigt, da die Inflation in den Industrieländern aufgrund globaler Trends wie dem technologischen Fortschritt und der Globalisierung bereits seit einigen Jahren unter dem Zielwert liegt. Nur ein großer Systemschock könnte solche Trends aufhalten – was eine globale Pandemie zweifellos ist. Apropos niedrige Ausgangspunkte: Wir haben auch beobachtet, dass zahlreiche Märkte (z. B. Japan) mitten in der Pandemie negative Breakevens eingepreist haben. Das bedeutet, dass Anleger auf reiner Bewertungsbasis sehr günstig eine Inflationsabsicherung in ihre Fonds einbauen konnten.

Wir können auch einen Blick auf Kennzahlen wie die Umlaufgeschwindigkeit des Geldes werfen. Sie sank im Laufe des Jahres 2020 auf ein Rekordtief und glich damit den Inflationsdruck aus. Doch dieser Trend scheint sich allmählich umzukehren. Rekordhohe geldpolitische Interventionen, gepaart mit rekordhohen fiskalischen Impulsen und der aufgestauten Nachfrage in der Wirtschaft, könnten diese Trendwende sicherlich weiter vorantreiben. Zu guter Letzt sollte man sich darüber im Klaren sein, dass bei den Realrenditen und Breakevens nicht die tatsächliche Inflation die Märkte antreibt, sondern die erwartete Inflation. Wahrscheinlich wird die Fed erklären, dass dieses Jahr „nur ein Übergangsjahr“ ist und die zugrundeliegenden Inflationsdaten noch einige Jahre nicht ernst zu nehmen sind. Wenn die Märkte in Bezug auf die Impfbemühungen und die positiven Wirtschaftsdaten weiterhin optimistisch sind, ist eine kurzfristige Produktionslücke daher möglicherweise kein Grund zur Sorge.

Fazit

Abschließend lässt sich feststellen, dass Reflation-Trades in den USA kurzfristig durchaus funktionieren können, vor allem dank des umfangreichen Konjunkturpakets und der weiterhin zurückhaltenden Notenbankpolitik. Aber sobald der Trubel nachlässt und die Fakten klarer werden, ist die Lage vielleicht doch nicht so eindeutig, wie die Märkte derzeit denken. Sollten sich die zugrundeliegenden Inflationsdaten tatsächlich bewahrheiten, wie sehr wird dies vom Tempo der Arbeitsmarkterholung abhängen? Und werden dadurch die Menschen am unteren Ende der Einkommensskala stärker benachteiligt?

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden