Zwei große Fragen: Rezession und Inflation – Teil 2

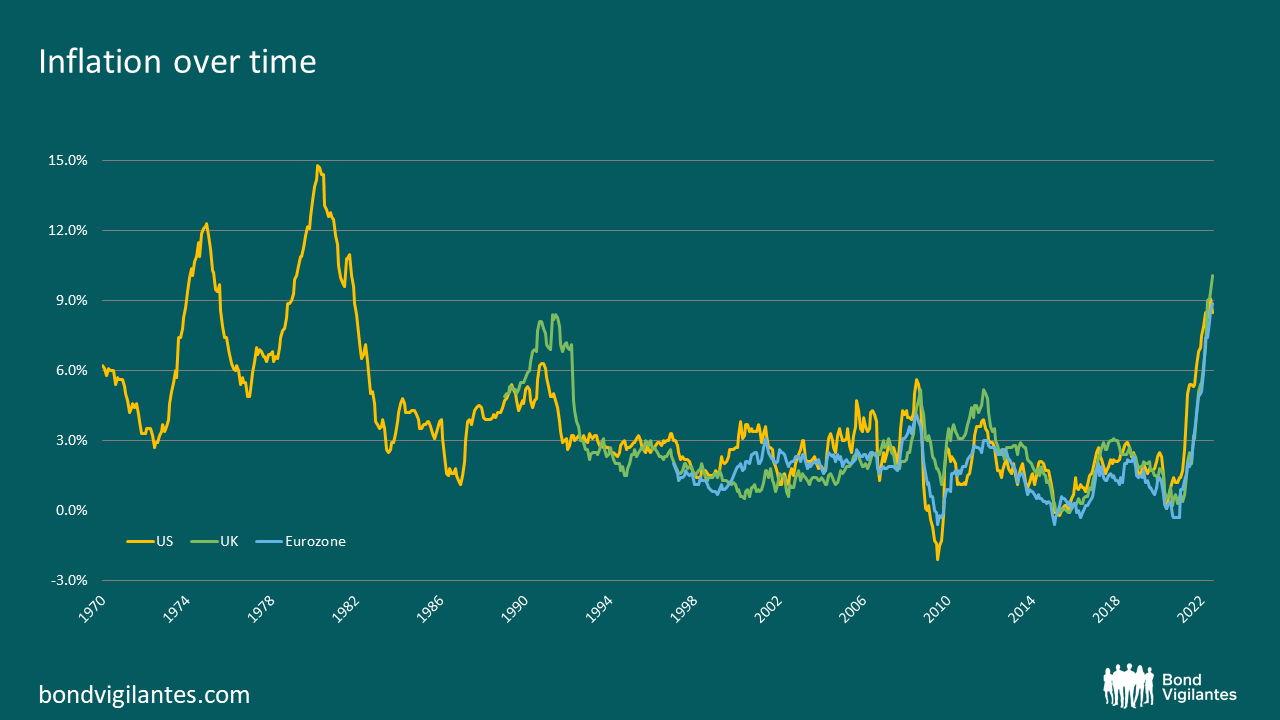

Neben der Rezessionsgefahr beschäftigen uns in diesem Jahr auch die Inflationsrisiken in besonderem Maße. Bei diesem Thema unterscheidet sich der aktuelle Konjunkturzyklus gravierend von früheren Phasen (siehe Grafik).

Die Kernursache der derzeitigen Inflation ist nach Ansicht vieler Beobachter die Verknappung des Angebots: sei es bei Rohstoffen, im verarbeitenden Gewerbe oder bei Arbeitskräften. Die Repräsentanten der Zentralbanken haben häufig darauf hingewiesen. „Die Engpässe auf der Angebotsseite haben sich verschärft“, sagte US-Notenbankchef Powell Ende letzten Jahres: „Es besteht nun eindeutig das Risiko längerer und anhaltender Engpässe und damit einer höheren Inflation.“1

Diese Aspekte tragen zur inflationären Entwicklung bei: Angebot und Nachfrage spielen eine Rolle. Die Inflation ist jedoch das Gleichgewicht zwischen dem relativen Geldangebot und dem, wofür dieses Geld eingesetzt wird. Zu dieser Frage äußern sich die Zentralbanken nicht so häufig. Wir werden uns heute damit befassen.

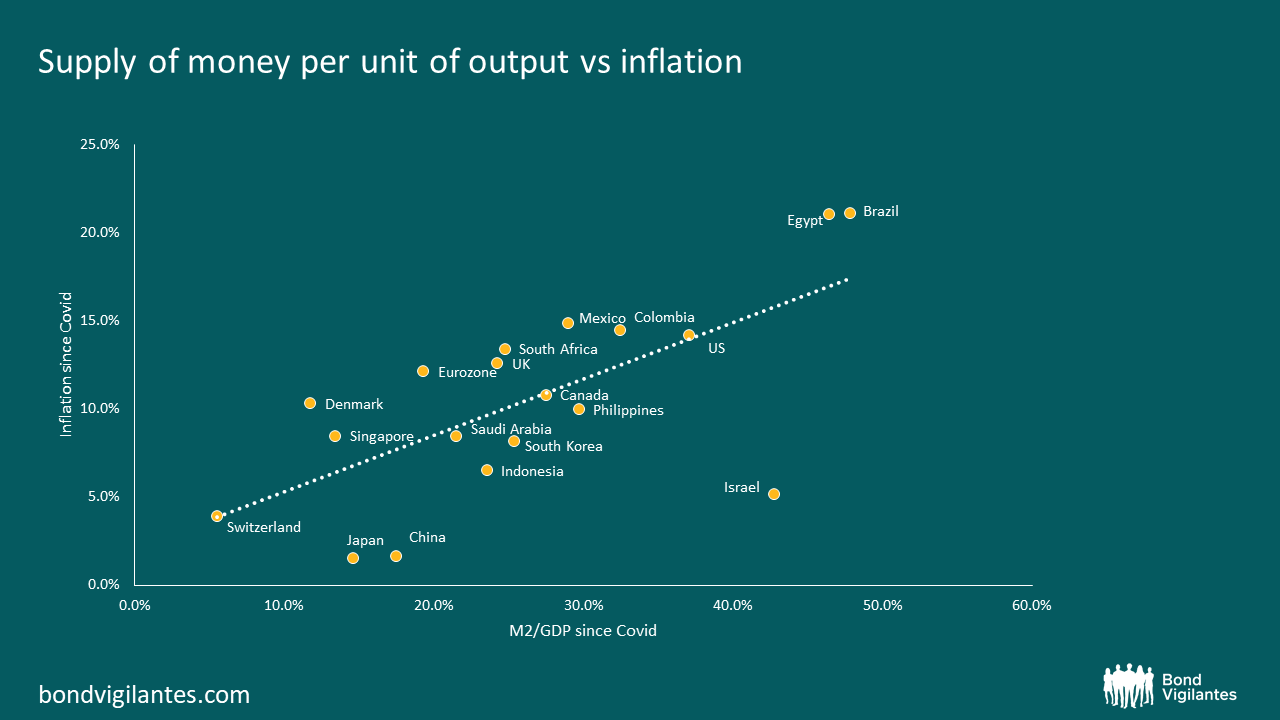

Die Grafik unten zeigt den Anstieg des Geldangebots pro Produktionseinheit, gemessen an der Geldmenge M2 im Verhältnis zum Bruttoinlandsprodukt. Dagegen stellen wir die Inflationszahlen in denselben Volkswirtschaften. Die ökonomische Lehrmeinung besagt, dass ein erhöhtes Geldangebot die Inflation stark beeinflusst. Um es vereinfacht zusammenzufassen: Eine Flut von Geld hat die Angebotsknappheit bei Waren und Dienstleistungen ausgeglichen. Es ist nicht von der Hand zu weisen, dass dieses übermäßige Geldangebot erheblich zur aktuellen Inflation beiträgt.

Die Funktionsweise von Helikoptergeld haben wir an anderer Stelle bereits erörtert. Die Zentralbanken versuchen nun, das Geldmengenwachstum wieder auf ein üblicheres Niveau zu bringen; den Geldüberschuss wollen sie durch eine quantitative Straffung verringern. Um die Geldflut zu beseitigen, haben die Zentralbanken drei geldpolitische Optionen.

Erstens könnten sie die Geldflut einfach „verrinnen lassen“. Dabei würden sie die von ihnen selbst verursachte Inflation hinnehmen. Zugleich müssten die Zentralbanken hoffen, dass die Wirtschaft nicht von Sekundäreffekten betroffen wird – vor allem nicht durch veränderte Inflationserwartungen. Diese zurückhaltende Vorgehensweise würde bedeuten, die Geldmenge nicht zu verändern und die Impulse der bisherigen Geldpolitik einfach abklingen zu lassen.

Zweitens könnten die Zentralbanken die Liquidität durch eine quantitative Straffung abschöpfen; so könnten sie die künftige Inflation rascher unter Kontrolle bringen.

Drittens könnten sie auf eine „wirbelsturmartige“, zügige Straffung setzen. Dabei würden sie so viel Geld aus der Wirtschaft absaugen, wie sie es wagen. Die Folge wäre ein schneller Rückgang der Inflation; doch dieser „Wirbelsturm“-Ansatz birgt das Risiko, die Wirtschaft insgesamt zu schädigen.

Die Zentralbanken werden wahrscheinlich ein Vorgehen wählen, das irgendwo zwischen der ersten und der zweiten Option angesiedelt ist. Die Folge ist eine fortbestehende Inflation, die dann mit der bei geldpolitischen Maßnahmen üblichen Verzögerung zurückgeht – so wie sie auch mit der üblichen Verzögerung angestiegen ist. Die Inflation wird also wahrscheinlich nur vorübergehend sein. Doch was genau „vorübergehend“ bedeutet, haben die Zentralbanken selbst in der Hand.

Die aktuelle Inflationsdebatte kreist um Angebotsverknappungen bei Waren und Dienstleistungen. Vielleicht sollte es jedoch eher um Angebotsverknappungen beim Geld gehen, um die Inflation zu senken. Die Zentralbanken können die Inflation wieder auf das Zielniveau bringen – die Frage ist nur, wie schnell sie sich dazu entschließen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden