Impressionen aus Brasilien – aus erster Hand vom Schwellenländer-Desk

Gerade bin ich von einer einwöchigen Geschäftsreise aus Brasilien zurückgekehrt, wo ich eine Reihe von Investoren und Emittenten von Unternehmensanleihen getroffen habe. Mitgebracht habe ich eine kritischere Einschätzung zu den fundamentalen Aussichten des Landes. Die makroökonomischen Perspektiven sind getrübt, und das niedrige Wachstum und die hohen Zinssätze fordern in verschiedenen Sektoren ihren Tribut. Mit der Regierung von Präsident Lula ist das politische Risiko gestiegen, was der Anleihemarkt in unterschiedlichem Maße einpreist. Vor diesem Hintergrund bevorzugen wir Anleihen in brasilianischer Landeswährung gegenüber Titeln in Hartwährungen. Allerdings sehen wir Chancen bei hochverzinslichen Unternehmensanleihen, die auf US-Dollar lauten. Dies gilt für Sektoren, die von globalen Trends – wie der Wiedereröffnung Chinas – und von spezifischen Themen profitieren, die weniger vom makroökonomischen Tagesgeschehen abhängen.

Die Politik ist in den Mittelpunkt gerückt. Die neue Regierung Lula wurde von der Geschäftswelt nicht gut aufgenommen. Um das an einem Beispiel zu verdeutlichen: Während meiner Reise hat sich Präsident Lula lautstark über die Zentralbank geäußert. Meine Gesprächspartner erwarten bestenfalls, dass den Worten keine Taten folgen. Einige der Anleiheemittenten und lokalen Investoren sagten, dass der neue Finanzminister Fernando Haddad sich privat zurückhaltender äußere als die Regierung in ihren öffentlichen Stellungnahmen. Andere Investoren erwarten von Präsident Lula das Schlimmste. Sie rechnen mit einer verschlechterten Haushaltslage – aufgrund erhöhter Staatsausgaben, die das Wachstum ankurbeln sollen. Und sie geben ihm keinen Vertrauensvorschuss. Präsident Lula gilt als hervorragender Politiker, dem sie zutrauen, dass er im Kongress eine Mehrheit erringen kann. Die politischen Kontrollmechanismen in Brasilien könnten daher schwächer sein als die Gegenkräfte, denen sich die linken Regierungen in Chile, Peru oder Kolumbien gegenübersehen (zum Artikel). Doch es gibt auch positive Nachrichten: So scheint sich abzuzeichnen, dass Präsident Lula Brasilien wieder zurück auf die internationale Bühne bringen wird. Auch Investitionen in eine grüne Wirtschaft und den Schutz der Amazonas-Regenwälder werden als dringend notwendig angesehen. Interessanterweise hat während meiner Reise kein einziger meiner Gesprächspartner die Unruhen in Brasilia erwähnt.

Die makroökonomischen Aussichten sind getrübt, und Brasilien kämpft seit Anfang des Jahres mit einer kleinen Kreditklemme. Es wird erwartet, dass sich das Wachstum erheblich verlangsamt: von 3 % im letzten Jahr auf 0-1 % im Jahr 2023. Die Inflation hat sich abgeschwächt, auf 5,77 % im Januar. Sie dürfte aber für das gesamte Jahr im Bereich von 5 % bleiben. Vor diesem Hintergrund sind die lokalen Zinssätze mit 13,75 % sehr hoch. Dies dürfte noch länger so bleiben – wahrscheinlich bis zum Sommer. Geringes Wachstum in Verbindung mit höheren Zinssätzen schadet den meisten Unternehmen. Auch die Zahl der Hypotheken und notleidenden Verbraucherkredite steigt. Im Moment ist dies jedoch kein Grund zur Beunruhigung, da die privaten Haushalte festverzinsliche Kredite haben. Besorgniserregender ist, dass sich die Unternehmen stark in lokalen Floatern (FRN) und Bankdarlehen verschuldet haben. Zweistellige Zinssätze machen den Schuldendienst angesichts des geringen Wachstums zu einer Herausforderung. Dies zeigt die jüngste Zahlungsunfähigkeit von Lojas Americanas, einer der größten Einzelhandelsketten Brasiliens; betroffen sind Anleihen in US-Dollar und lokaler Währung. Die meisten Marktteilnehmer sehen darin allerdings ein singuläres Ereignis, da die Zahlungsunfähigkeit wahrscheinlich mit einem Betrug zusammenhängt – 4 Mrd. US-Dollar offene Lieferantenfinanzierungen wurden verschleiert. Dennoch hat der Fall Öl ins Feuer gegossen und die Investoren – und besonders die lokalen Banken – hinsichtlich der Unternehmensführung in der brasilianischen Wirtschaft sehr nervös gemacht. Das große Versorgungsunternehmen Light SA aus Rio de Janeiro hat unerwartet einen Finanzberater engagiert, was den lokalen Markt ebenfalls überrascht hat.

Am brasilianischen US-Dollar-Anleihemarkt könnten die Risiken übertrieben optimistisch gesehen werden. Die Dollarkurve bei Staatsanleihen scheint kein Szenario einzupreisen, in dem die neue Lula-Regierung bei der Vorstellung des Haushalts zu wenig leistet (Wachstumsagenda gegenüber fiskalischem Anker). Daher halten wir brasilianische Staatsanleihen in Hartwährung für teuer. Auch die Anleihen staatlicher Unternehmen sind größtenteils unattraktiv. Dies zeigen die engen Credit Spreads, also der Renditeabstand zwischen Staats- und Unternehmensanleihen. Sie preisen unserer Meinung nach die durch Präsident Lula bedingten politischen und vertikalen Integrationsrisiken nicht ein. Dies gilt besonders für den Öl- und Gassektor. Für längere Zeit hohe lokale Zinssätze bei geringem Wachstum: Diese Kombination würde im Unternehmensbereich zu mehr lokalen Zahlungsausfällen führen. Dies wiederum würde das Risiko einer Kreditklemme erhöhen.

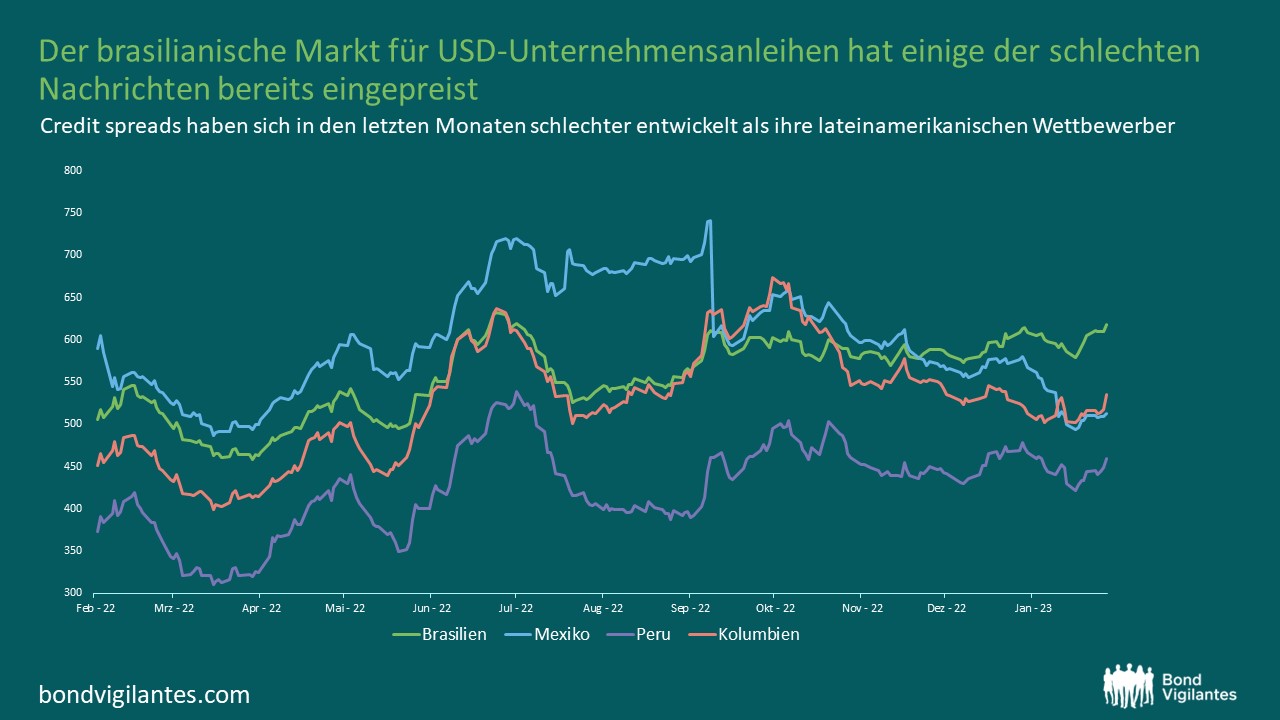

Der brasilianische Markt für US-Dollar-Unternehmensanleihen hat einige der schlechten Nachrichten bereits eingepreist. Die Credit Spreads haben sich in den letzten Monaten schlechter entwickelt als bei ihren lateinamerikanischen Pendants (siehe Abbildung oben). Auch im Vergleich zu ihrem 5-Jahres-Durchschnitt sind sie vergleichsweise weit. Daraus ergeben sich Anlagemöglichkeiten in Sektoren mit relativ guter Entwicklung: z.B. bei Bergbauunternehmen (die von der Wiedereröffnung in China profitieren können), in der Agrarindustrie oder einem Nischenbereich wie der privaten Gesundheitsbranche. Vorsichtig bleiben wir bei den Sektoren Logistik und Konsum, aufgrund der hohen lokalen Zinssätze und der schwachen Wachstumsaussichten.

Wir sehen derzeit mehr Chancen am Devisenmarkt: Die starke Zahlungsbilanz Brasiliens und die Erwartung längerfristig höherer Zinsen dürften den Real unterstützen, also die brasilianische Landeswährung. Das Zinsniveau bringt auch hohe positive Realrenditen mit sich (nominale Renditen bereinigt um die Inflationserwartungen), nachdem die brasilianische Zentralbank in den letzten Jahren die Zinsen früher erhöht hat als die US-Notenbank Fed. Allerdings sind wir bei den Zinsen etwas vorsichtiger als bei den Devisen: Denn wir schließen das Risiko nicht aus, dass der Präsident der Zentralbank zurücktritt oder kurzfristig negative makroökonomische und/oder politische Entwicklungen eintreten (z. B. Inflationsziel, Ankündigungen zum Haushalt). Für solche Negativszenarien fällt mir ein Satz ein, den ich während meiner Reise von einem lokalen Investor gehört habe: „Wir Brasilianer stehen sehr oft am Rande der Klippe, aber wir fallen nie.“

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden