Angst und Gier, Angebot und Nachfrage

Vier Worte bewegen die Märkte

In den letzten Wochen waren an den Märkten für Staatsanleihen, speziell in Großbritannien, recht starke Kursbewegungen zu beobachten – und das in einer Zeit nach dem Jahreswechsel, in der es kaum neue Nachrichten gab. Anleihen sorgen in der breiten Presse nur selten für Schlagzeilen, dennoch gab es viele Artikel über einen Markt, der traditionell als etwas geheimnisvoll gilt. Diese Marktunruhe und die entsprechenden Kommentare haben mich an eine Weisheit erinnert, die mir ein ehemaliger Chef Mitte 2007 mit auf den Weg gab. Ich war damals nach Südkalifornien gekommen, um in seiner kleinen, auf Anleihen spezialisierten Firma zu arbeiten, nachdem ich zuvor nur bei großen globalen Finanzinstituten gewesen war. Ich war seinerzeit fest davon überzeugt, dass die Finanzmärkte im Großen und Ganzen effizient sind und die Fundamentaldaten widerspiegeln.

In meinen ersten Tagen dort fragte er mich, was meiner Meinung nach die Märkte antreibt und warum. Wenn die Märkte wirklich die Fundamentaldaten widerspiegeln würden, warum schwankten dann die Renditen von Staatsanleihen und die Spreads von Investment Grade-Unternehmensanleihen jeden Tag? An manchen Tagen könnten sie sich morgens in die eine Richtung und nachmittags in die andere bewegen. Ob ich wirklich glaubte, dass sich die Bonität der US-Regierung oder von Walmart sich so schnell ändere? Könnten die Bonität oder auch die Inflationserwartungen in einer riesigen Volkswirtschaft wie den USA tatsächlich so schnell in die eine und dann in die andere Richtung schwanken?

Mein neuer Chef war ein sehr erfahrener Investor, der seine eigene Firma aufgebaut hatte und im Schatten einiger der größten, bestausgestatteten und angesehensten Anleihenfirmen der Welt erfolgreich war. Damals verfügten wir zwar nicht über die Ressourcen dieser riesigen Unternehmen, dennoch konnten wir mit ihnen konkurrieren – wie hatte er das nur geschafft? So hörte ich mir seine Sicht der Dinge genau an.

„Es lässt sich alles in vier Worten zusammenfassen, Andy.“

Angst und Gier, Angebot und Nachfrage

Er sagte, dass die fundamentale Bonität natürlich wichtig sei, aber nicht alles erklären könne. Er vertrat die Ansicht, dass sie an den meisten Tagen und im Fall der meisten Emittenten eigentlich gar nichts erklärte! Seines Erachtens werde ein Großteil der Marktpreise durch etwas bestimmt, das man im Studium der Wirtschaftswissenschaften im ersten Semester lernt: Angebot und Nachfrage. Der Faktor, der die Preise noch stärker beeinflussen kann, sei die Stimmung, also Angst und Gier. Das Konzept von Angebot und Nachfrage ist in der Wirtschaftstheorie verankert, weshalb sich auch der am stärksten wissenschaftlich orientierte Anleger davon überzeugen lässt, dass diese Faktoren die Kurse beeinflussen. Aber rein psychologische Aspekte? Wir reden hier über Akteure an Billionen Dollar umfassenden Finanzmärkten, also gewissermaßen die Speerspitze des Kapitalismus; da spielen Gefühle doch sicher keine Rolle! Fast zwanzig Jahre später, nachdem ich mit einer Vielzahl von Fondsmanagern zusammengearbeitet habe, kann ich Ihnen versichern, dass hinter jeder Anlageentscheidung Menschen stehen. Und wie bei allen menschlichen Entscheidungen gibt es eine Reihe psychologischer Faktoren, die sie beeinflussen. Man kann es Risikobereitschaft, Vertrauen oder Stimmung nennen, aber mein einstiger Chef hatte es einfacher beschrieben: Angst und Gier bewegen die Märkte.

Das bringt mich zu den Märkten von heute und den jüngsten Kursschwankungen. Können diese vier Worte die Bewegungen bei britischen Staatsanleihen im bisherigen Verlauf des Jahres 2025 erklären? Ich meine, ja.

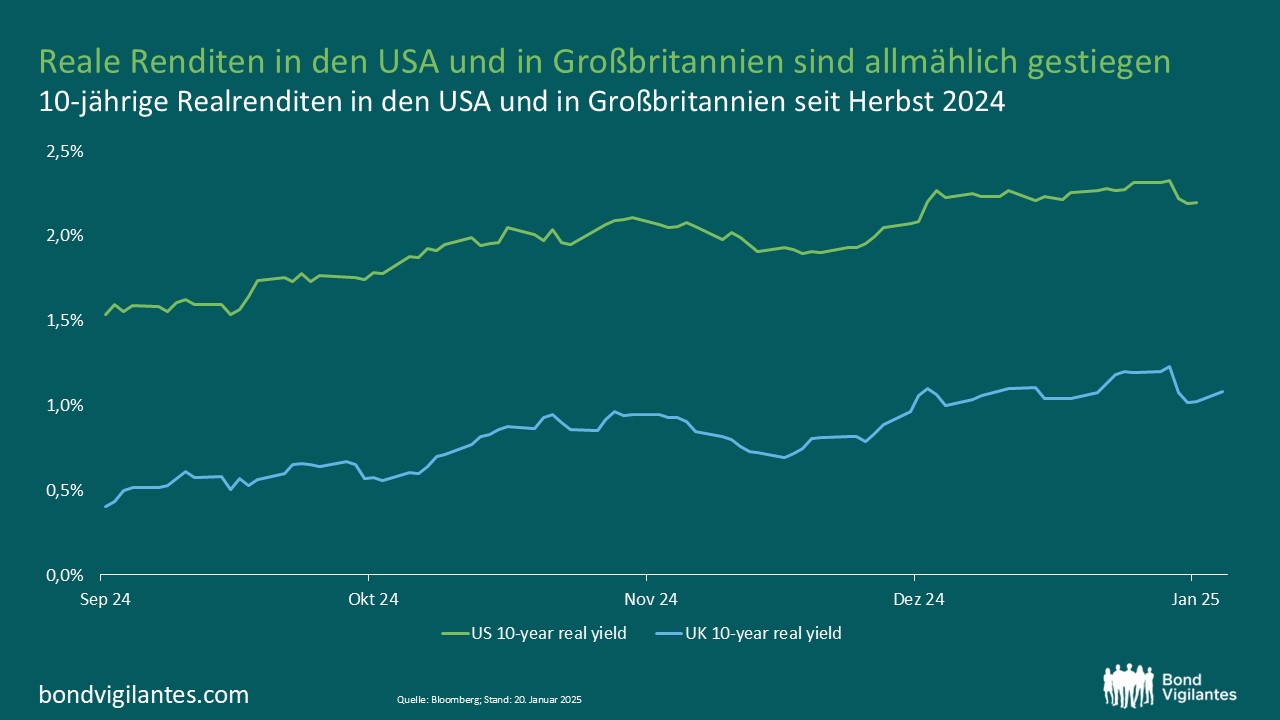

Die folgende Grafik zeigt den allmählichen Anstieg der US-Realrenditen in den letzten Monaten, daneben die britischen Realrenditen. Diese Entwicklung ist meines Erachtens zumindest teilweise eine Reaktion auf die erwartete Zunahme des Angebots an Staatsanleihen, sowohl in den USA als auch in Großbritannien. Gelegentlich, wie etwa im Jahr 2022, vergessen die Regierungen, dass sie wie alle Anleihenemittenten Käufer finden müssen. Und je mehr Käufer man braucht, desto höher muss im Regelfall die Rendite steigen, um alle diese Anleihen am Markt unterbringen zu können. Das britische Finanzministerium, das sich beim Verkauf seiner Anleihen lange Zeit auf inländische Pensionsfonds und Versicherungen stützen konnte, erinnert sich an die Zeit, als die Renditekurve von Staatsanleihen invertiert war, und muss nun mehr Käufer anlocken. Um internationale Investoren, Banken und Privathaushalte dazu zu bewegen, ihren Anteil an britischen Staatsanleihen zu erhöhen, müssen diese im Vergleich zu alternativen Anlagen attraktiv sein. Denn sie stehen im Wettbewerb mit Cash-Anlagen, Unternehmensanleihen, anderen Staatspapieren und natürlich auch mit Aktien und an privaten Märkten gehandelten Assets. Eine Erhöhung des Angebots eines Assets erfordert daher eine Preisanpassung, um auch die Nachfrage zu erhöhen.

Quelle: Bloomberg; Stand: 20.Januar 2025

Was haben nun Angst und Gier damit zu tun? Ich schätze, die meisten Leser werden zustimmen, dass hinter jeder Vermögenspreisblase Gier steht, doch auch Angst kann das Marktgeschehen beeinflussen. So meine ich, dass ein Teil des oben gezeigten Anstiegs der Realrenditen auf die Angst vor dem Unbekannten im Zusammenhang mit der neuen US-Regierung und den Auswirkungen ihrer Politik zurückzuführen ist. Eine andere Sichtweise könnte schlicht darin bestehen, dass der Markt bestehende Unsicherheiten in den Kursen berücksichtigt.

Wie verhielt es sich mit dem Markt für britische Staatsanleihen Anfang 2025? Haben sich die Fundamentaldaten der britischen Wirtschaft am Mittwoch, den 8. Januar, dramatisch verändert? War die Bonität des Staats wirklich anders als am Vortag? Nein.

Den Schlagzeilen nach zu urteilen, war die Angst groß, dass sich die Situation von 2022 wiederholen könnte und die Stabilität britischer Staatsanleihen bedroht wäre. Einige der Ausdrücke, die von den Marktteilnehmern in den verschiedenen Berichten in der Finanzpresse und in Zeitschriften für das breite Publikum verwendet wurden, waren sehr emotionaler Natur. Aus meiner Sicht war einer der Faktoren, die zu diesem Gefühl der Angst und Unsicherheit beitrugen, die Tatsache, dass es an diesem Tag keine Nachrichten, keine Wirtschaftsdaten oder Erklärungen von politischen Entscheidungsträgern gab, welche zu derartigen Marktbewegungen führen konnten…

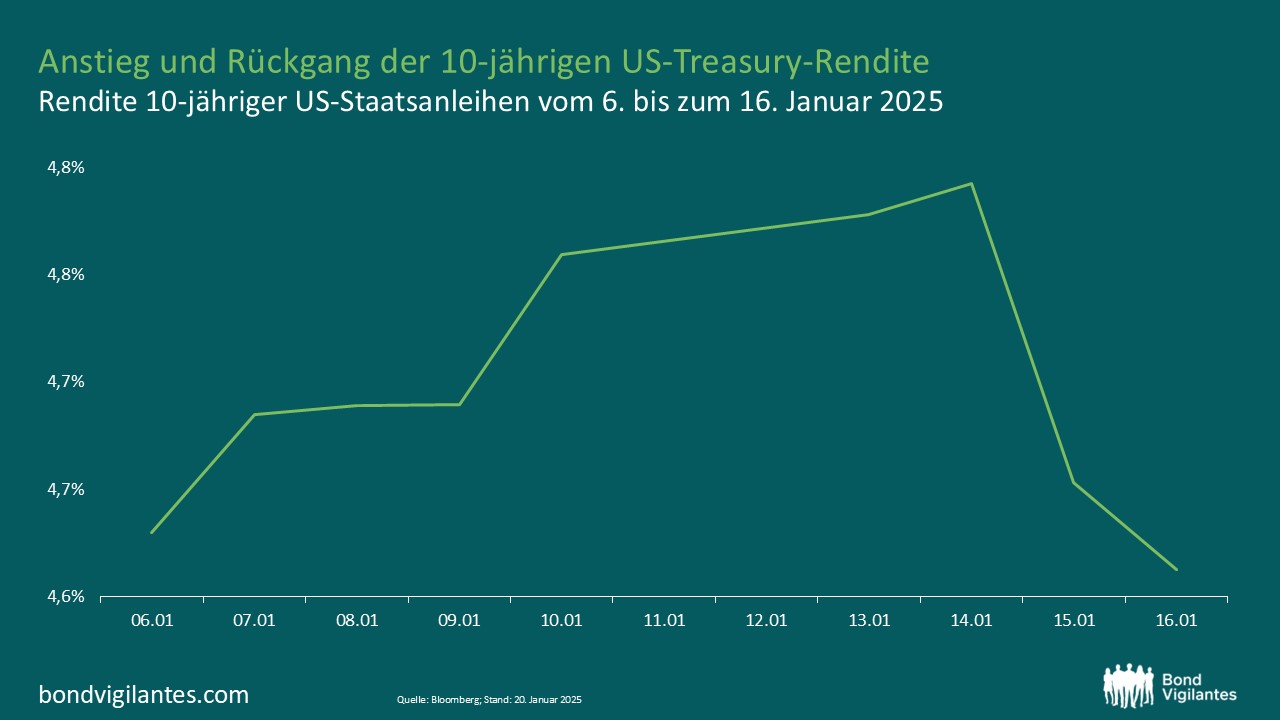

Warum also kam es zu diesen Schwankungen? Es würde mich nicht überraschen, wenn es einen viel einfacheren Grund gibt, der eher durch saisonale Effekte bedingt ist, als durch irgendetwas anderes. Anfang der Woche waren die Investmentteams wieder in voller Stärke tätig, es fanden die ersten Strategiesitzungen zum Jahresbeginn statt, und die Anleger analysierten die Renditeentwicklung im vierten Quartal 2024 und überlegten, ob sie ihre Positionen nicht abbauen sollten. Die Renditen stiegen als Reaktion auf entsprechende Verkäufe etwas an. Anschließend suchten die Marktteilnehmer rasch nach einer Erklärung für die Kursbewegungen, gefolgt von Kommentaren in den Medien. Die Fundamentaldaten, insbesondere im Hinblick auf die Regierungen der entwickelten Länder sowie Unternehmen mit Investment Grade-Rating, hängen selten von einer einzigen Information ab, und kurz nacheinander veröffentlichte Wirtschaftsdaten können oft widersprüchlich sein. Ein Beispiel dafür gab es dieses Jahr bereits in den USA. Wie die folgende Grafik zeigt, hat die unerwartet gute Lohnentwicklung am amerikanischen Arbeitsmarkt die US-Anleihenrenditen in die Höhe schnellen lassen. Dagegen sanken die Renditen ein paar Tage später wieder im Anschluss an unerwartet niedrige Inflationsdaten.

Quelle: Bloomberg; Stand: 20.Januar 2025

Natürlich spielt die fundamentale Bonität eine wichtige Rolle, insbesondere angesichts des asymmetrischen Risikos von Anleihen. So ist es von größter Bedeutung, die Zahlungsfähigkeit eines Emittenten, sei es ein Staat oder ein Unternehmen, gut zu kennen und darauf zu vertrauen. Die Fähigkeit eines Emittenten, Kupon- und Tilgungszahlungen zu leisten, ist für die meisten Anleiheinvestoren eine unverzichtbare Voraussetzung. Aus diesem Grund investieren wir in ein sehr großes, weltumspannendes Credit Research-Team. Je niedriger eine Anleihe im Bonitätsspektrum angesiedelt ist, desto wichtiger ist es.

Die Aufgabe der Fondsmanager, die zu diesem Blog beitragen, besteht darin, ungeachtet kurzfristiger Marktbewegungen Potenzial für Wertzuwachs ausfindig zu machen. Ich betrachte unser Team oft als die Erwachsenen, die im chaotischen Treiben am Markt den Überblick behalten. Es geht darum, hinter die Schlagzeilen zu schauen und Anleihen zu identifizieren, welche die Anleger für das eingegangene Risiko überkompensieren, sei es im Hinblick auf das fundamentale Kreditrisiko, makroökonomische Unsicherheit oder das Liquiditätsrisiko. Ich plane übrigens in Kürze, auch etwas über das Liquiditätsrisiko zu schreiben!

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden