Die M&G/YouGov-Umfrage zu den Inflationserwartungen – II. Quartal 2014

Heute veröffentlichen wir die nächste Ausgabe der Umfrage zu den Inflationserwartungen von M&G und YouGov, bei der die Verbraucher zu ihren kurz- und mittelfristigen Inflationserwartungen befragt werden.

Da die Zinsen derzeit so niedrig sind wie seit vielen Jahrhunderten nicht mehr, bieten die Notenbanken der Weltwirtschaft auch weiterhin umfangreiche monetäre Unterstützung. Auch die Inflationsraten, die jüngst in den USA, in Großbritannien sowie in Deutschland zu verzeichnen waren, haben den aktuellen Fokus des Marktes bestimmt, weil die politischen Entscheidungsträger ihre Maßnahmen auch zunehmend von den Inflationstrends abhängig machen. Dies gilt nicht nur für die US-Notenbank und die BoE, bei denen sich die Märkte um mögliche Exit-Strategien bzw. das entsprechende Timing Gedanken machen, sondern insbesondere auch für die EZB, deren jüngste Entscheidungen wohl zum größten Teil der disinflationären Tendenz im Euroraum geschuldet waren. Vor diesem Hintergrund konzentrieren sich die Marktteilnehmer inzwischen wieder verstärkt auf die Inflationserwartungen.

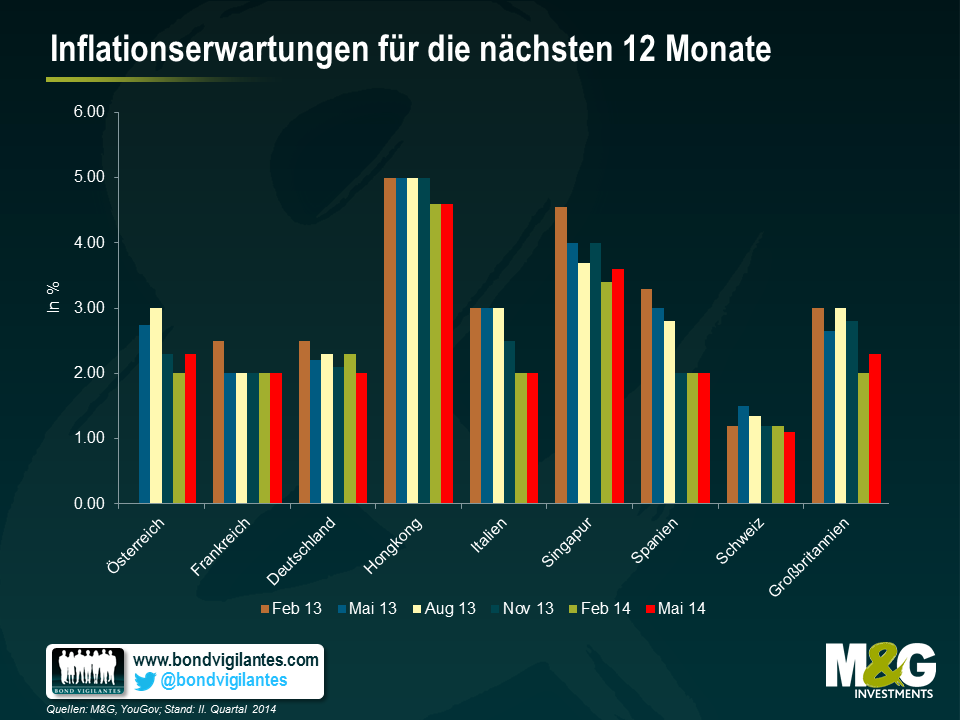

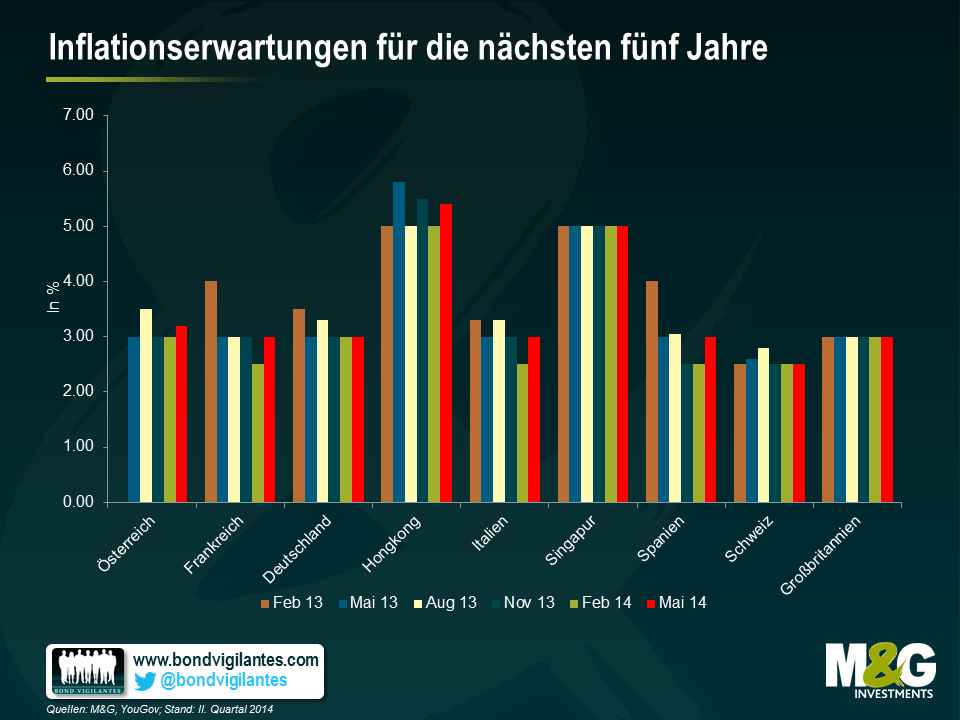

Die Ergebnisse der im Mai 2014 von M&G und YouGov durchgeführten Umfrage zu den Inflationserwartungen deuten darauf hin, dass diese in den meisten europäischen Staaten sowohl auf kurze als auch auf mittlere Sicht immer noch sehr solide sind.

In Großbritannien sind die kurzfristigen Inflationserwartungen von vormals 2 auf 2,3 Prozent angestiegen, weil sich die Anzeichen auf ein Wirtschaftswachstum mehren, während der Aufwärtsdruck auf die Löhne gleichzeitig zunimmt. Im Gegensatz dazu haben die Inflationserwartungen der deutschen Verbraucher im letzten Quartal nachgelassen, weil der jüngste Abwärtstrend des harmonisierten Verbraucherpreisindex in Deutschland (1,1 Prozent gegenüber dem Vorjahr im April) dazu beigetragen haben könnte, dass man in Deutschland auch für das nächste Jahr von einer nach wie vor moderaten Teuerungsrate ausgeht.

In den meisten Staaten der Europäischen Währungsunion sowie in Großbritannien scheint die allgemeine Abwärtstendenz bei den kurzfristigen Inflationserwartungen allerdings inzwischen größtenteils nachgelassen zu haben. Dies überrascht insofern etwas, als die Inflation in den meisten Ländern Europas nach wie vor niedrig ist und sogar noch weiter sinkt.

Auf mittlere Sicht liegen die Inflationserwartungen in allen befragten Ländern aber immer noch über den Zielvorgaben der dortigen Währungshüter. Dies spricht dafür, dass die Verbraucher den politischen Entscheidungsträgern nicht wirklich zutrauen, letztlich für Preisstabilität zu sorgen. So sind die Inflationserwartungen in Großbritannien mit Sicht auf fünf Jahre nach wie vor robust und liegen bei bemerkenswert stabilen 3 Prozent. Trotz der zuletzt niedrigen Teuerungsraten in Europa bereitet die inflationäre Entwicklung den meisten Verbrauchern in Frankreich, Italien und Spanien weiterhin Sorge, so dass die langfristigen Inflationserwartungen in diesen Ländern zuletzt erneut auf 3 Prozent nach oben geklettert sind.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden