Kurswechsel der Notenbanken: ein Update nach der Fed-Sitzung und der Ernennung von Carney letzte Woche

Die Entscheidung der US-Notenbank letzte Woche, ihre Strategie bei der US-Geldmarktpolitik zu verändern und sich nun tatsächlich nicht mehr so stark auf die Einhaltung des Inflationsziels zu konzentrieren, war nur der jüngste Schritt innerhalb eines sich verstärkenden Trends unter den Währungshütern weltweit. In einer Welt, in der die Arbeitslosenquoten deutlich über dem Niveau liegen, das man allgemein als „normal“ bezeichnen würde (in vielen Regionen sogar bei deutlich mehr als 10 Prozent), wird die Notwendigkeit von Wachstum derzeit nämlich als wesentlich dringlicher eingeschätzt als die Angst, das Inflationsziel von 2 Prozent zu übersteigen. So wurde auf der letzten Sitzung des Offenmarktausschusses der US-Notenbank beschlossen, dass auch eine höhere Inflation von 2,5 Prozent toleriert werden könne, falls die Arbeitslosigkeit so hoch (bei über 6,5 Prozent) bleiben sollte. Die entsprechende Pressemeldung der Fed finden Sie hier.

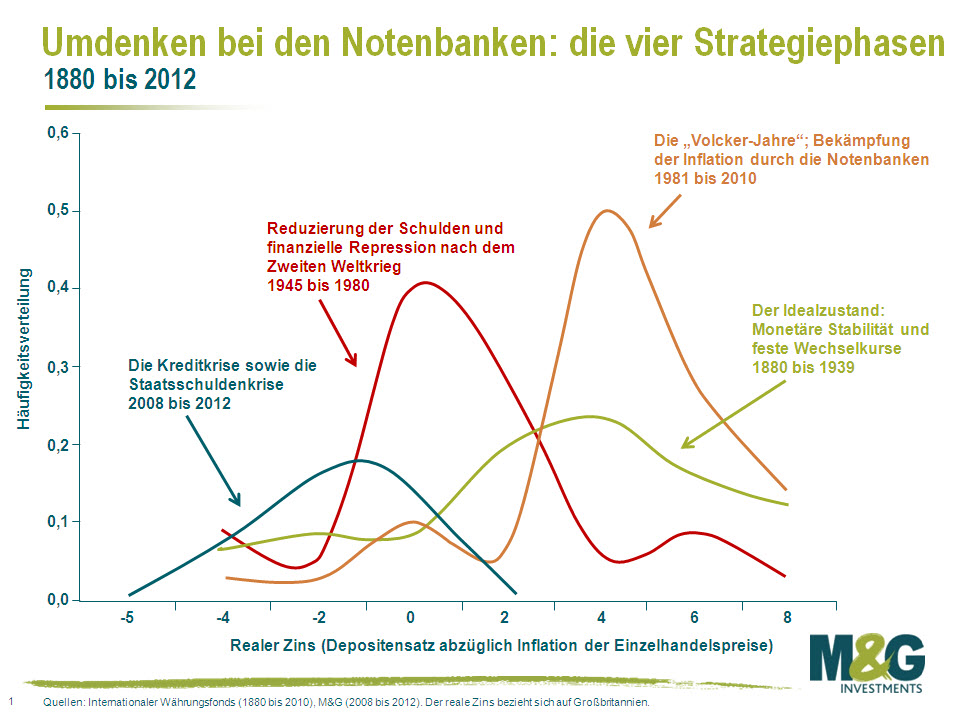

Wir bezeichnen diese Tendenz weg von der Idee, ein Inflationsziel von 2 Prozent einzuhalten, die momentan auch bei Währungshütern weltweit zu beobachten ist, als einen Kurswechsel der Notenbanken. Bereits im März haben wir darüber auf diesem Blog berichtet. Es lohnt sich, noch einmal einen Blick auf diese Grafik zu werfen.

Die Grafik des IWF zeigt, dass die Währungshüter die Zinsen in der Phase nach der Berufung von Paul Volcker zur US-Notenbank im Jahr 1979 (die orangefarbene Linie) über der Inflation gehalten haben (damit reagierten sie auf den Schaden, den die Inflation in den 1970er Jahren angerichtet hatte). Daraufhin sank die Inflation kontinuierlich – und angesichts der hohen „realen“ Zinsen drehte sich alles um das Thema Inflation (in Form von Inflationszielen,des Inflationsberichts der Bank of England sowie in der Unabhängigkeit der Notenbanken). Für Investoren in Staatsanleihen folgten darauf insgesamt 30 tolle Jahre, in denen die Renditen im Zuge des Kampfes gegen die Inflation sanken. Ich habe der IWF-Grafik jedoch noch eine weitere Linie (blau) hinzugefügt, die zeigt, wie sich die Notenbanken seit der Lehman-Pleite und während der Kreditkrise, auf die dann die Staatsschuldenkrise folgte, verhalten haben. Und das ist eine ganz andere Geschichte mit extrem negativen realen Zinsen. Denn in vielen etablierten Volkswirtschaften liegen die nominalen Zinsen momentan fast bei 0 Prozent, während die Inflation gleichzeitig immer noch hartnäckig über 2 Prozent beträgt. Dabei handelt es sich jedoch um eine bewusste Strategie der Notenbanken – die negativen realen Zinsen zielen darauf ab, die Kreditaufnahme und die Investitionstätigkeit attraktiver zu machen sowie das Wachstum (und damit auch die Ausschüttung von Gewinnen an hoch verschuldete Verbraucher) zu fördern. Außerdem sollen Investoren dadurch dazu ermutigt werden, auf der Suche nach Rendite höhere Risiken einzugehen (Investoren in Staatsanleihen kaufen dann Unternehmensanleihen, Anleger in Papieren mit Investmentstatus engagieren sich plötzlich in Hochzinsanleihen usw.).

Eine weitere Folge der negativen realen Zinsen, auf die wir bei anderer Gelegenheit noch einmal detailliert eingehen werden, ist der Rückgang der Schulden bankrotter Staaten. Denn es gibt mehrere Möglichkeiten, die Schuldenlast eines Landes zu verringern: ein kräftiges reales Wachstum (ein Ziel, das auf absehbare Zeit unerreichbar scheint), Sparmaßnahmen (deren Effektivität bisher noch nicht erwiesen ist und die möglicherweise kontraproduktiv sind, obwohl einige an dieser Stelle vielleicht Kanada und Schweden als Erfolgsgeschichten anführen), ein Zahlungsausfall (der für einige Volkswirtschaften der Eurozone, die ihre Währung nicht abwerten können, wohl unumgänglich ist) und eine Inflation. Dieses letzt genannte Instrument ist wahrscheinlich auch das effektivste. Und wie Sie der roten Linie der Grafik entnehmen können, haben die Volkswirtschaften der westlichen Welt bereits nach dem Zweiten Weltkrieg ihre Schulden mit genau dieser Methode gesenkt.

Allerdings gehen wir nicht davon aus, dass die Notenbanker und Finanzminister der Welt auf einer Gipfelstation in der Schweiz sitzen, unablässig kuschelige weiße Perserkatzen streicheln und die ganze Zeit verrückt kichern, während sie gleichzeitig eine Super-Inflation planen. Vielmehr handelt es sich damit um eine pragmatische (und möglicherweise auch um die einzig realistische) Reaktion auf eine Welt, in der es keinen fiskalpolitischen Spielraum für Maßnahmen anderer Art mehr gibt. Die jüngste Entscheidung der US-Notenbank, SOWOHL auf Inflation ALS AUCH die Arbeitslosigkeit abzuzielen, ist vor diesem Hintergrund ein sehr interessanter Schritt. Als junger Volkswirtschaftsstudent war die Idee, dass man zwischen Inflation einerseits und Arbeitslosigkeit andererseits WÄHLEN könne, undenkbar. An dieser Stelle möchte ich zitieren, was, äh, Wikipedia zu dieser als „Philips-Kurve“ bekannten Idee sagt: „Obwohl auf kurze Sicht durchaus ein stabiles Verhältnis zwischen Arbeitslosigkeit und Inflation zu beobachten ist, gilt dies jedoch nicht langfristig.“ Die Idee, dass man die beiden wählen könnte, ist also vielleicht noch unglaubwürdiger.

Wie auch immer, was bedeutet dieser Schritt der US-Notenbank denn nun? Als ich Ben Bernanke auf der Pressekonferenz letzte Woche beobachtet habe, ist mir aufgefallen, dass man die Verschiebung der Prioritäten der Fed weg von „keine Zinserhöhungen bis 2015“ hin zu Zielvorgaben bezüglich der Arbeitslosigkeit und der Inflation durchaus als eine mögliche VERSCHÄRFUNG der Geldmarktpolitik betrachten sollte. Denn letztlich sind wir mittlerweile doch wieder außerordentlich zuversichtlich, dass der US-Immobilienmarkt 2013 und 2014 für ein Wachstum sorgen wird. Und falls dabei alles gut geht, könnte die US-Notenbank die Zinsen bereits vor 2015 wieder anheben.

Ich behaupte also, dass bei den Notenbanken momentan ein Kurswechsel stattfindet. Allerdings sollte man meiner Meinung nach auch die Belege hierfür einmal kurz auflisten. Hier also die entsprechende Übersicht:

Belege für einen Kurswechsel der Notenbanken

1. Das von den Notenbanken festgelegte Niveau der realen Zinsen: Den besten Beleg liefert augenscheinlich die Grafik selbst. Können die Notenbanker ihre Inflationsziele einhalten? Nicht wirklich – dies zeigt beispielsweise die Bank of England, denn in Großbritannien lag die Inflation der Verbraucherpreise in lediglich sechs Monaten der letzten fünf Jahre nicht über der Zielvorgabe von 2 Prozent. Vielmehr betrug die Teuerungsrate in dieser Phase größtenteils mehr als 3 Prozent (und kletterte einmal sogar auf über 5 Prozent!). Gleichzeitig geht aus aktuellen Zahlen hervor, dass die realen Zinsen in Großbritannien, der Eurozone sowie in den USA mit mindestens 1,75 Prozent im Minus liegen. Derzeit erwägen die Notenbanken der westlichen Industriestaaten sogar, negative NOMINALE Zinsen festzuschreiben. Von den bedeutenden Volkswirtschaften weist momentan lediglich Japan positive reale Zinsen auf – obwohl sich dies unserer Meinung nach drastisch ändern könnte, wie ich im Folgenden noch erläutern werde.

2. In den USA konzentriert sich die Notenbank nun wieder auf ihr duales Mandat: Nach drei Jahrzehnten, in denen die Fed lediglich die Einhaltung des Inflationsziels im Auge hatte, verfolgen die Währungshüter nun bereits seit etwa einem Jahr ein neues Ziel. Als erster stellte Charles Evans von der Notenbank Chicago das Konzept einer Zielvorgabe für die Arbeitslosenquote vor, dem sich Janet Yellen (die mögliche Nachfolgerin von Bernanke) von der Notenbank San Francisco anschloss, bis dann letzte Woche auch der entsprechende Beschluss gefasst wurde. Bei Ben Bernanke sind die Befürworter dieses Ansatzes offene Türen eingerannt, denn aus seiner Zeit als Wissenschaftler stammt folgende Dissertation…

3. Bernankes 4-prozentiges Inflationsziel für Japan: Die Dissertation „Japanische Geldmarktpolitik: Ein Fall selbstinduzierter Lähmung“ verfasste Bernanke im Jahr 1999 während seiner Zeit in Princeton. Darin argumentiert er, dass die Lösung für eine Volkswirtschaft wie Japan (mit einer geplatzten Immobilienblase, maroden Banken, einem schleppenden Wachstum und einem Deflationsdruck) in einem Inflationsziel zwischen 3 und 4 Prozent bestünde. Warum sollte Bernanke also nicht der Meinung sein, dass es sich dabei – übertragen auf die US-Situation – auch um eine derzeit angemessene Reaktion für die Fed handelt?

4. Die zurückhaltenden Äußerungen von Mervyn King hinsichtlich des Inflationsziels: Da Taten meiner Meinung nach mehr sagen als Worte, sollte der Umstand, dass man die Inflation in Großbritannien in den letzten fünf Jahren kaum beeinflusst hat, für Sie aussagekräftiger sein als jede mündliche Äußerung. Allerdings habe ich den Chef der Bank of England noch nie so zurückhaltend erlebt wie bei seiner Rede zum 20-jährigen Bestehen des Inflationsziels im Oktober: . „Unter bestimmten Umständen kann es gerechtfertigt sein, die Bekämpfung der Inflation vorübergehend zurückzustellen, um im Gegenzug drohende Finanzkrisen abwenden zu können.“

5. Der neue Chef der Bank of England Mark Carney spricht über eine neue Strategie, bei der ein Fokus auf das nominale BIP eine größere Rolle spielt als die reinen Inflationsziele. In einer Rede, die er in dieser Woche vor der CFA Society in Toronto hielt, deutete Carney (der im nächsten Jahr den BoE-Chefposten übernehmen wird) an, dass bei einem Leitzins von fast 0 Prozent („gegen Null tendierend“) eine konkrete Zielvorgabe für das nominale Wachstum effektiver sein könnte als ein Inflationsziel. Dabei verwendete er als erster Notenbanker (?) den Begriff „Kurswechsel“. „Wenn man sich an einer Zielvorgabe für das nominale BIP orientiert, ist auch die Entwicklung in der Vergangenheit ein relevanter Faktor. Deshalb ist die Notenbank sehr daran interessiert, ein in der Vergangenheit möglicherweise versäumtes Wachstum des nominalen BIP ausgleichen.“ Natürlich ist eine Zielvorgabe für das nominale BIP für eine Volkswirtschaft aber auch ein sehr effektiver Weg, ihre Schulden zu verringern.

6. Die Prioritätenverschiebung in Japan, der so genannte „Abe Trade“: An diesem Wochenende liegt Oppositionsführer Shinzo Abe von der LDP in den japanischen Meinungsumfragen zur Wahl zum neuen Premierminister vorn. Noch immer erholt sich Japan von seinem Einbruch vor einigen Jahrzehnten, und deshalb möchte Abe das Wachstum aggressiv fördern. Da Japan trotz eines Inflationsziels der BoJ von 1 Prozent derzeit eine Deflation von 0,4 Prozent verzeichnet, verlangt Abe außerdem von der Notenbank, VIEL mehr zu tun. Dazu zählen auch eine Anhebung des Inflationsziels auf 2 Prozent (oder sogar 3 Prozent) sowie alle weiteren Maßnahmen, die erforderlich sind, um dies zu erreichen (mehr quantitative Lockerungsmaßnahmen, Interventionen an den Devisenmärkten usw.). Dieses programmatische Versprechen könnte im Laufe der Zeit zwar an Verbindlichkeit einbüßen, doch nach meinem jüngsten Treffen mit einem Mitglied der BoJ in Tokio habe ich mittlerweile das Gefühl, dass eine Anhebung des Inflationsziels unvermeidlich ist.

7. Europa: Konkrete Hinweise sind zwar nur schwer zu finden, doch nach den Rücktritten der beiden eher aggressiven deutschen EZB-Mitglieder Axel Weber und Jürgen Stark im Jahr 2011 („Es ist allgemein bekannt, dass ich kein glühender Verfechter dieser Käufe (von Anleihen) bin.“ – Jürgen Stark) steht die EZB einer außergewöhnlichen Ausweitung ihrer Bilanz (LTRO, SMP, OMT) inzwischen wesentlich offener gegenüber. Und auch einer eher „traditionellen“ quantitativen Lockerung zu einem späteren Zeitpunkt?

Angesichts all dieser Belege für eine veränderte Denk- und Handlungsweise der Währungshüter im Hinblick auf die Inflation könnte man doch davon ausgehen, dass die Anleihenmärkte darauf negativ reagieren würden, oder? Denn falls Ben Bernanke eine Teuerungsrate von 4 Prozent in den USA tatsächlich für ein angemessenes Inflationsniveau hält, würde doch niemand mehr der Regierung für die nächsten fünf Jahre zu einem Zinssatz von 0,65 Prozent Geld leihen, oder sehe ich das falsch? Und wenn Mark Carney im nächsten Jahr die Führung der BoE übernimmt, wird dann die Breakeven-Inflation (d.h. die Inflationserwartungen des Marktes) das Inflationsziel von 2 Prozent auch in den nächsten Jahren übertreffen? Derzeit liegen die Renditen 5-jähriger US-Staatsanleihen immer noch deutlich über 1 Prozent (auch dank der QE-Käufe in diesem Sektor, die letzte Woche angekündigt worden sind), während die Breakeven-Inflation in Großbritannien auf Basis der Inflation der Verbraucherpreise unter dem Inflationsziel von 2 Prozent liegt. In beiden Fällen hat es den Anschein, als würden staatliche Interventionen an diesen Märkten (in Form einer finanziellen Repression mittels quantitativer Lockerungsmaßnahmen, Kapitalvorgaben usw.) die Zinsen trotz einer hohen Inflation niedrig halten. Und das ist auch absolut notwendig, denn die Hälfte aller Papiere am US-Staatsanleihenmarkt wird in den nächsten drei Jahren fällig. Falls die Renditen also irgendwann einmal also wieder nach oben tendieren, könnten klamme westliche Staaten ganz schnell vor dem Bankrott stehen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden