Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

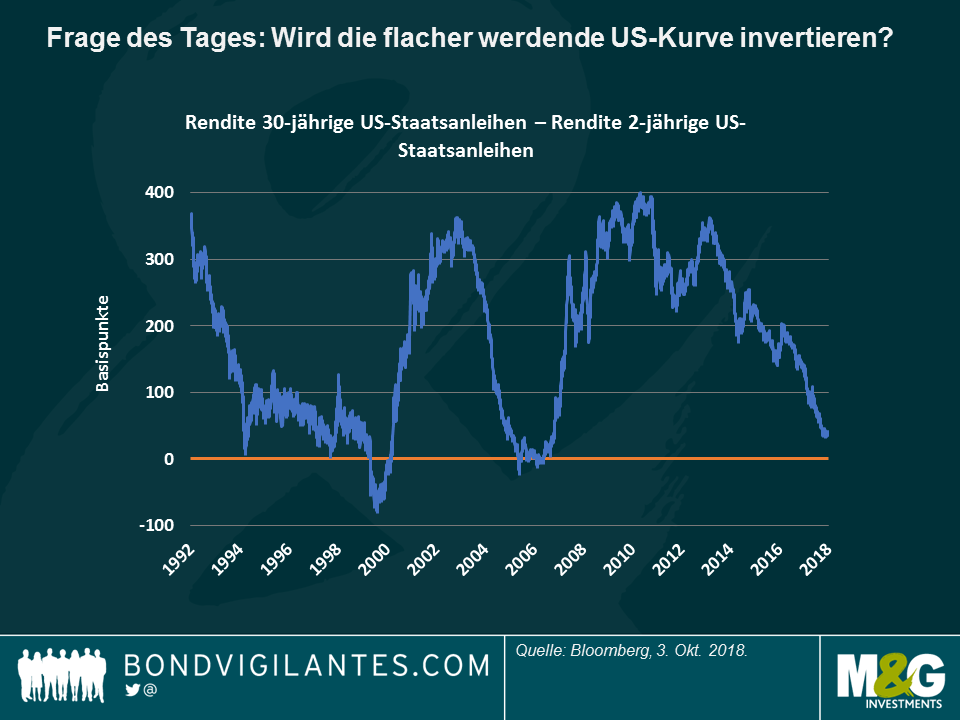

Das lange Ende des US‐Treasury‐Marktes wurde oft als eine riesige Anakonda beschrieben: Sie zieht wenig Aufmerksamkeit auf sich, da sie die meiste Zeit schläft. Aber in dem Moment, in dem sie erwacht, zittert jeder um sie herum. 30‐jährige US-Anleihen beißen nicht, aber ihre Bewegungen können genauso giftig sein, da sie im Grunde genommen Millionen von Hypothekenraten bestimmen, ebenso wie den Preis, den Regierungen und Unternehmen auf der ganzen Welt für Fremdkapital zahlen. Stehen diesem Markt höhere Renditen bevor?

Bislang haben die 30‐jährigen Renditen von US-Staatsanleihen Anlegern im Allgemeinen ein Lächeln ins Gesicht gezaubert – eine Rallye von 600 Basispunkten in den letzten 30 machte Geld relativ günstig, die Laufzeitprämie ist eingebrochen und flachte die Zinskurve auf ein Niveau ab, das seit der Finanzkrise 2021/12 nicht mehr erreicht wurde, wie die folgende Grafik zeigt:

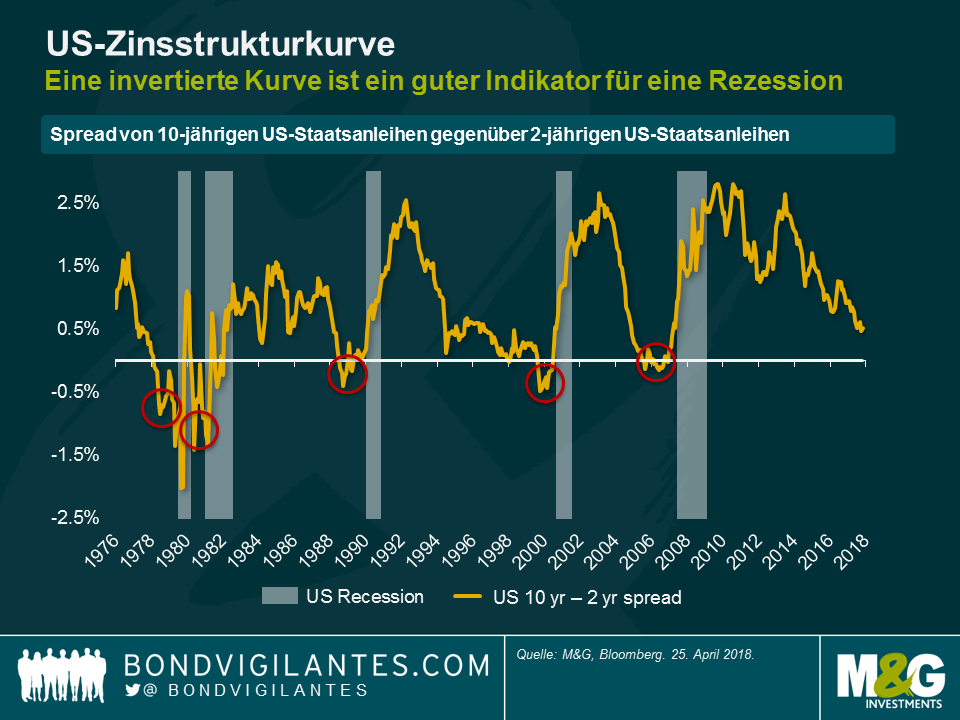

Die Anleger beobachten diese Abflachung nun mit Angst und befürchten, dass sie eine drohende Rezession signalisieren könnte: Als frühere Abflachungen in den Jahren 2000 und 2006 in eine Inversion übergingen, folgte darauf sicher eine Rezession.

Ich glaube nicht, dass dies jetzt der Fall ist. Mehr noch: ich glaube, wir könnten das Gegenteil erleben. Der Grund dafür ist:

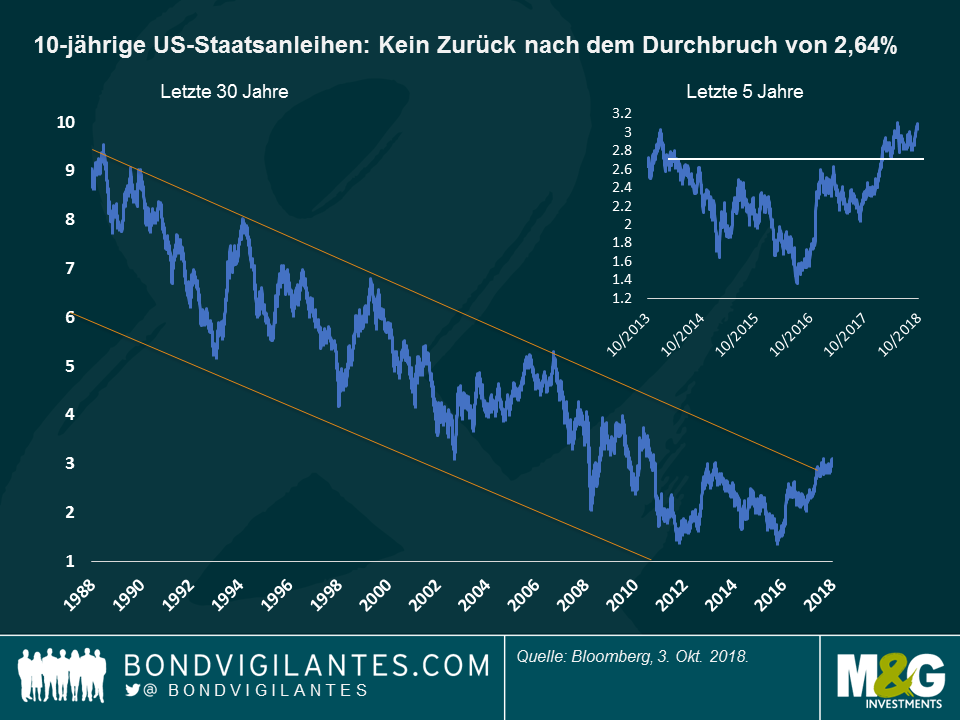

Technische Gründe: Renditen 30‐jähriger US-Staatsanleihen könnten das replizieren, was wir Anfang des Jahres bei 10‐jährigen US-Staatsanleihen gesehen haben, worüber ich in einem Beitrag schrieb, kurz bevor der Markt sich drehte: Nach vier Jahren in dem Versuch, das Niveau von 2,64% zu übertreffen, durchbrach die 10‐jährige Rendite im Februar schließlich dieses Niveau auf der Grundlage starker Stundenlohndaten – endlich ein Zeichen der Inflation nach einem Jahrzehnt ruhender Preise. Dies war ein bedeutender Bruch sowohl des kurz‐ als auch des langfristigen

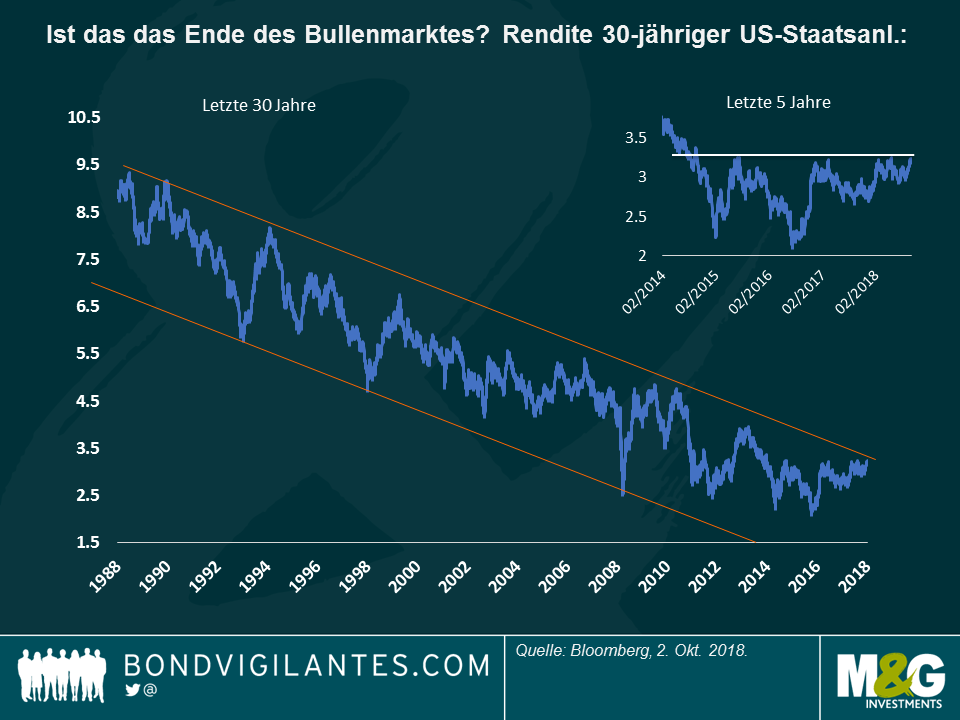

Könnten wir ein ähnliches Muster bei den 30‐jährigen Renditen sehen, die sich naturgemäß etwas langsamer bewegen als der volatilere Markt über 10 Jahre? Wie die folgende Grafik zeigt, haben 30‐jährige US-Staatsanleihen auch eine drei Jahrzehnte dauernde Hausse erlebt und bewegten sich in den letzten vier

Ich glaube, dass dieses Niveau bald durchbrochen werden könnte: Abgesehen von einer Verbesserung der fundamentalen Aussichten (siehe unten), haben die Änderungen der Körperschaftssteuer von Anfang des Jahres die unterfinanzierten Pensionsfonds ermutigt, bis Mitte September langlaufende festverzinsliche Wertpapiere zu erwerben. Danach könnte die Nachfrage für diese Anlageklasse sinken und die Renditen steigen.

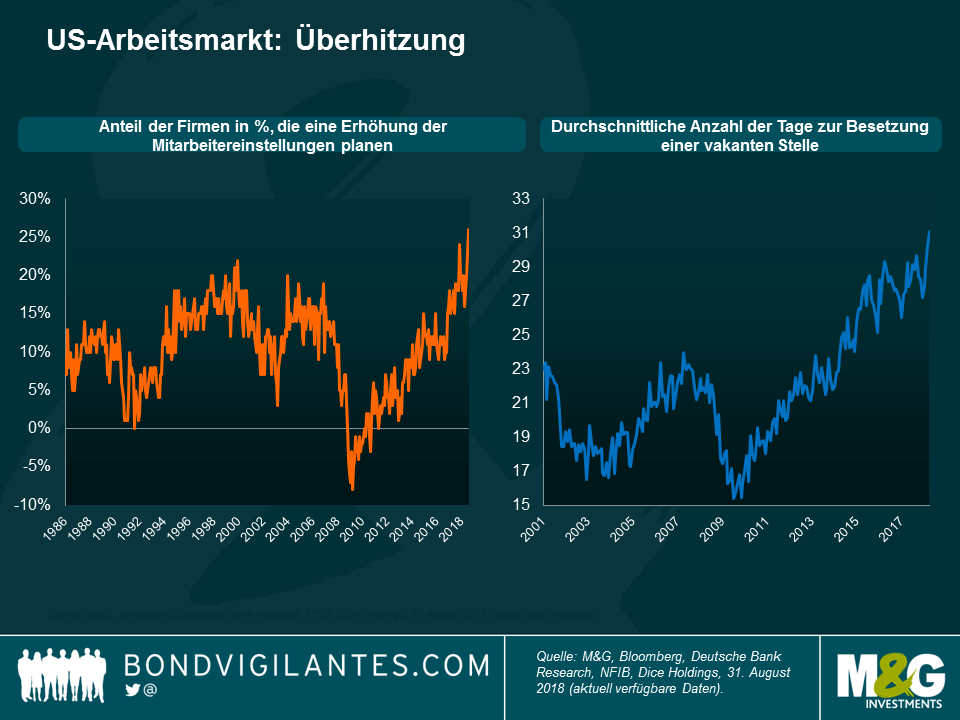

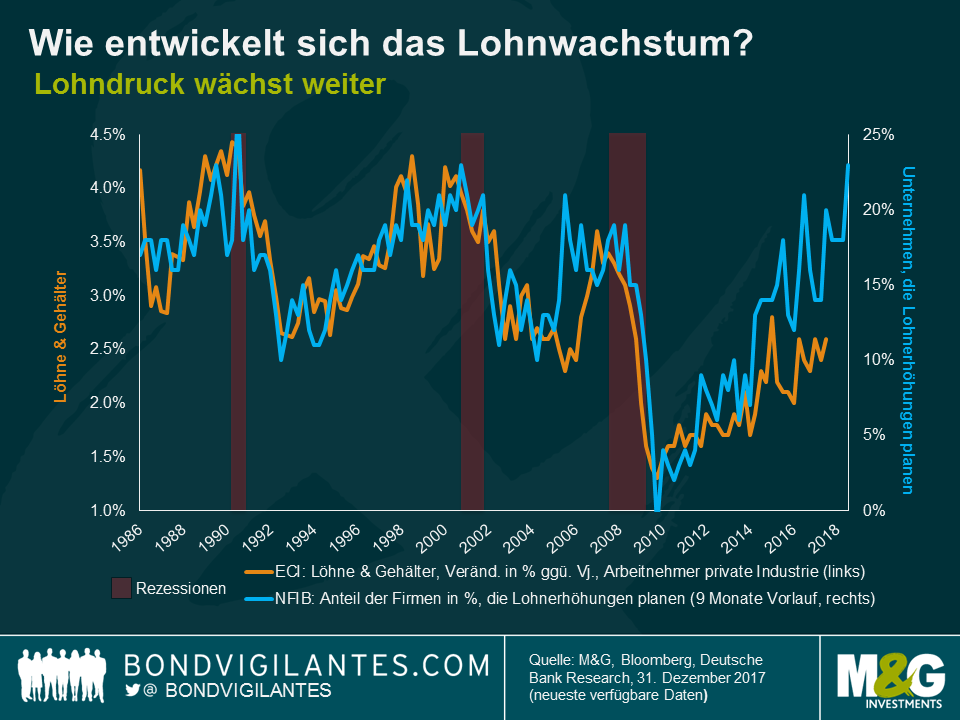

Fundamentale Gründe: Nachhaltiger als potenzielle Auslöser oder technische Faktoren, glaube ich, dass die langfristigen US‐Zinsen als natürliches Spiegelbild einer robusten Wirtschaft steigen könnten. Die US‐Wirtschaft wächst zwar nicht in spektakulärem Tempo, liefert aber positive Daten, die bald zu einer höheren Inflation führen könnten – im Allgemeinen ein Vorläufer höherer Renditen. Mal sehen, was der Arbeitsmarkt uns sagt.

Das Diagramm zeigt, dass US‐Unternehmen ihre Einstellungspläne erhöht haben, während sie gleichzeitig mehr Zeit brauchen, um qualifizierte Mitarbeiter zu finden. Wir alle wissen, dass ein angespannter Arbeitsmarkt im Allgemeinen zu Inflation und letztlich zu höheren Zinsen führt. Beispielsweise hat der Technologiekonzern Amazon gerade eine Lohnerhöhung für seine Mitarbeiter angekündigt, ein klares Zeichen dafür, dass der Markt angespannt ist – wenn jemand die Aussichten für die Wirtschaft kennt und weiß, wie angespannt die Arbeitsmärkte sind, dann Amazon. Vielleicht liefert Amazon einen weiteren Hinweis auf die aufwachende Anakonda der steigenden Zinsen.

Die Abflachung der Zinsstrukturkurve wird von Anlegern genau beobachtet, da sie traditionell ein zuverlässiger Indikator für eine Konjunkturabkühlung ist. Aber wir müssen die konventionelle Sichtweise immer wieder hinterfragen, und eine Sache, die wir über die Finanzkrise und die anschließende Erholung an den Märkten sagen können, ist, dass die von den Zentralbanken ergriffenen Maßnahmen zur Erfüllung ihrer Aufgaben diesmal ganz andere waren.

Die Fed führte die finanzpolitische Reaktion auf die Krise seitens der Zentralbanken durch aggressive Zinssenkungen, Einführung der quantitativen Lockerung und die Operation Twist an. Operation Twist war der Prozess, bei dem die Fed gleichzeitig kurzlaufende Anleihen verkaufte und langlaufende Anleihen kaufte, um die Finanzierungskosten zu reduzieren und das Wirtschaftswachstum anzukurbeln. Diese politischen Maßnahmen zeigten Wirkung. Die Arbeitslosigkeit sank auf ein niedriges Niveau und die Kapazitätsgrenzen wurden oder werden in Kürze erreicht. In einem solchen Umfeld müssen diese Maßnahmen – sowohl die konventionellen als auch die unkonventionellen – nun aufgehoben werden.

In einem ersten Schritt entschieden die Zentralbanken, die konventionelle geldpolitische Lockerung durch die Erhöhung der kurzlaufenden Zinsen auf ein „normaleres“ Niveau umzukehren, nachdem die Zinsen seit Beginn der Finanzkrise bei fast Null belassen wurden. Die Fed ist auf einem guten Weg, dieses Niveau zu erreichen. Sobald dieser konventionelle Zinssatz das gewünschte Niveau erreicht hat, sollte sich der politische Fokus auf die Umkehrung der unkonventionellen Maßnahmen der US-Notenbank verlagern. Um einer Überhitzung der Wirtschaft vorzubeugen, setzte die Fed aus diesem Grund auf langsamere, schrittweise Zinsanhebungen, und der daraus resultierende Anstieg der kurzfristigen Zinssätze führte zu einer Abflachung der Renditekurve.

In einem normalen Konjunkturzyklus impliziert diese Abflachung eine höhere Wahrscheinlichkeit dafür, dass sich die Zinsstrukturkurve dreht, was in der Vergangenheit signifikante Auswirkungen hatte. Im ersten Schritt der Normalisierung hob die Fed die Zinsen stetig und auf transparente Weise an und reduzierte dabei die Bilanz nur geringfügig. Weitere Reduzierungen der Bilanzbestände der Fed sind im Rahmen von fällig werdenden US-Staatsanleihen im Bestand außerdem mit dem geldpolitischen Programm eng verbunden. Was die Fed allerdings nicht getan hat, ist, die durch die Operation Twist in der Renditekurve verursachten Verzerrungen zu korrigieren.

Meiner Einschätzung nach wird die nächste Phase der Fed-Politik weniger von Zinserhöhungen geprägt sein. Es wird ein aggressiveres Vorgehen in der Abwicklung der quantitativen Lockerungen geben sowie eine Umkehrung der Operation Twist. Die Abwicklung kann durch eine Neuordnung der Fed-Bilanz erfolgen, indem kürzer laufende Wertpapiere gekauft und länger laufende Wertpapiere verkauft werden. Dies hätte den Vorteil, dass dadurch das Durationsrisiko in der Bilanz der Fed sinken und die Renditekurve steiler verlaufen würde.

Der Markt ist über die flache Zinsstrukturkurve und die damit einhergehenden Auswirkungen sehr besorgt, und in Anbetracht der historisch voraussagenden Eigenschaft der Kurve ist auch die Fed selbst in Sorge. Es wird erwartet, dass die US-Notenbank ihre Geldpolitik straffen, das Wachstum aufrechterhalten, die unkonventionellen geldpolitischen Impulse beseitigen sowie das Bilanzrisiko reduzieren wird. Durch den Kauf kurzlaufender Papiere und den Verkauf langlaufender Papiere wird sie dazu beitragen, dass sie ihre politischen Ziele erreicht und die Kurve wieder steiler verläuft. Dies sollte zu einer geringeren Notwendigkeit für das Erhöhen der kurzfristigen Zinsen führen, um den noch vorhandenen unkonventionellen geldpolitischen Maßnahmen entgegenzuwirken, die an den Märkten noch im Gang sind.

Operation Twist wurde von der Fed erstmals Anfang der 60er Jahre eingesetzt, um die Zinskurve aktiv zu verzerren. Diesmal hoffen wir auf die Operation „Perfekt“, dass die Fed ihre wichtigsten geldpolitischen Ziele in Form einer Maximierung der Beschäftigung, stabiler Preise und moderater langfristiger Zinssätze erreicht. Ich denke, das kann sie schaffen.

Ich schrieb in der Vergangenheit

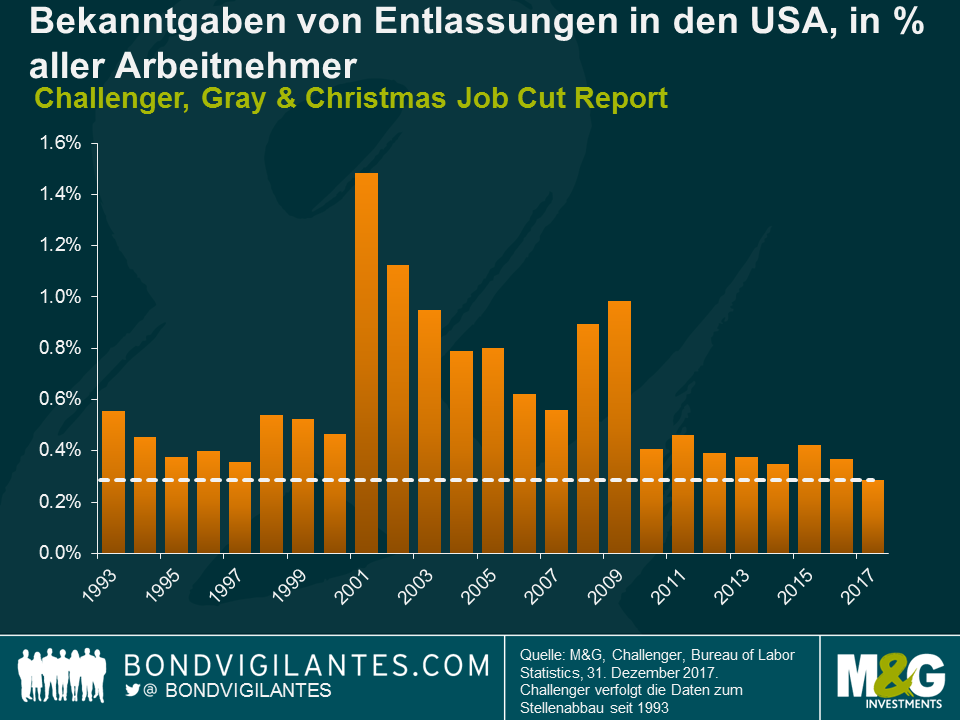

Meiner Ansicht nach steht die US-Wirtschaft eher davor zu überhitzen, als in eine Rezession abzurutschen. Die Stärke der US-Wirtschaft lässt sich in mehrfacher Hinsicht am Arbeitsmarkt ablesen. Der Job Cut Report (Bericht über den Arbeitsplatzabbau) von Challenger, Gray & Christmas stellt diese Stärke in einen Kontext. Im letzten Jahr (2017) kam es nominal zu einer außerordentlich geringen Zahl von Entlassungen; bereinigt (um die reale Größe des Arbeitsmarkts widerzuspiegeln) entließen US-Arbeitgeber so wenige Arbeitnehmer wie nie zuvor in der 25-jährigen Geschichte der Umfrage. Aufgrund der Stärke der US-Wirtschaft sind Arbeitskräfte gefragt, und die Unternehmen versuchen, ihre Mitarbeiter zu binden.

Die Arbeitsmarktdaten sind ein nachlaufender Indikator, daher ist es wichtig, die Aussichten für die US-Arbeitnehmer im Jahr 2018 zu beurteilen. Eine Möglichkeit, dies zu analysieren, besteht darin, die Frühindikatoren für die wahrscheinliche Beschäftigung zu betrachten. Eine Grafik, die ich regelmäßig dafür verwende, ist nachfolgend abgebildet. Sie stellt die starke Korrelation zwischen dem Geschäftsklima und dem zukünftigen Gewinnwachstum dar. Es scheint, als würde mit Blick auf das Lohnwachstum ein gutes Jahr vor uns liegen.

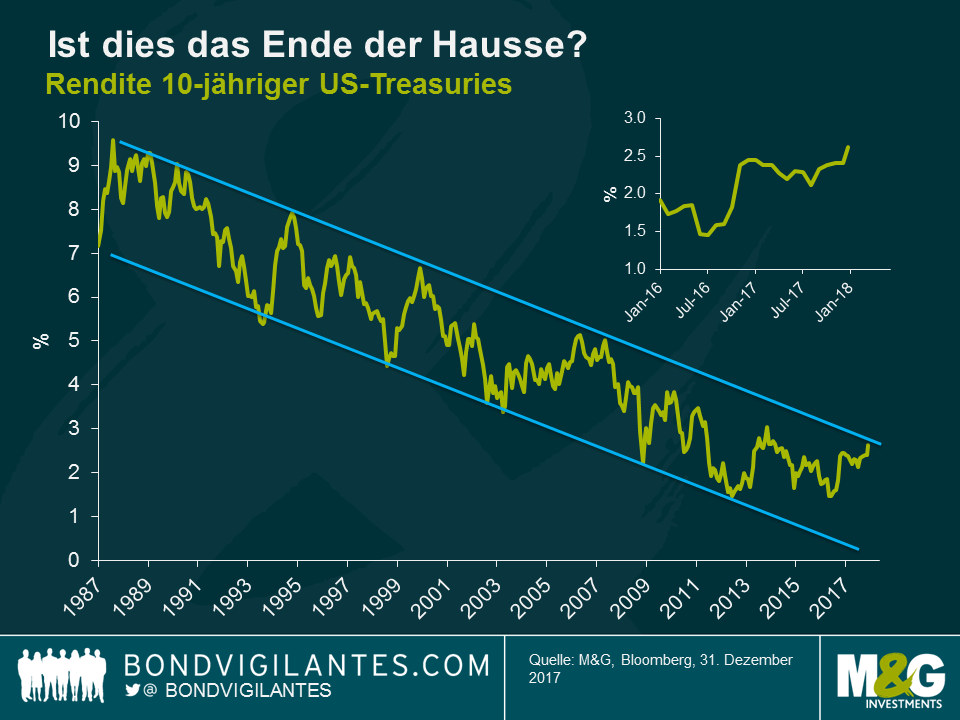

Die US-Zinssätze befinden sich bereits seit geraumer Zeit auf Normalisierungskurs, und der flache Verlauf der Renditekurve deutet darauf hin, dass die Zinssätze nach Ansicht der Märkte bald den Höhepunkt erreichen. Aus technischer Sicht befinden wir uns an einem wichtigen Wendepunkt, wie Gross und Gundlach erläutern. Wird sich die langfristige strukturelle Hausse laut nachstehender Grafik zu den 10-jährigen Renditen fortsetzen – oder ist sie vorüber?

Aufgrund der US-Frühindikatoren, des zusätzlichen Impulses durch die Steuersenkungen, des starken synchronen weltweiten Wachstums und der Rückkehr des zuvor fehlenden Gliedes, nämlich der Zuversicht in den USA, wie ich im letzten Jahr in einem meiner Blogs erläuterte, halte ich es für eher unwahrscheinlich, dass die jüngste Baisse bei Anleihen bereits jetzt endet. Deshalb bleibe ich in allen meinen Portfolios bei einer kurzen Duration.

Ausgangspunkt für das Investieren in öffentliche Wertpapiere, ob nun Aktien oder Anleihen, sind zwei elementare Wünsche: Erstens die Notwendigkeit des Sparens für die Zukunft und zweitens die Anforderung, dass sich die Ersparnisse vermehren. Daraus ergibt sich die Konsequenz, dass Anleger Investitionen mit niedrigem Risiko und hohem Wachstum anstreben müssen. Um die Risiken verstehen zu können, werden Vermögenswerte auf Grundlage ihrer potenziellen und historischen Risikoeigenschaften in Kategorien eingeteilt. Vereinfacht gesagt werden Vermögenswerte wie Anleihen allgemein als defensiv betrachtet, während Aktien als eher spekulativ angesehen werden. Um das Verständnis der Investitionseigenschaften noch weiter aufzuspalten, werden Untergruppen für die Vermögenswertanlagen erstellt. Auf dieser Grundlage haben sich auf logische Weise Indizes herausgebildet, die die Wertentwicklung dieser Untergruppen aufzeigen. Mittlerweile sind Indizes in Form von Indexfonds zu einer bedeutenden Methode für das Positionieren in den jeweiligen Anlageklassen geworden. Das funktioniert recht gut, wenn das öffentlich zugängliche Anlageuniversum klar definiert ist. Aber ist es das?

Bei der Zusammenstellung eines Index versuchen die Anbieter, diese mittels leicht verständlicher und transparenter Regeln zu konstruieren. Eine Regel davon ist, sicherzustellen, dass der Index den öffentlich verfügbaren Free Float der Anlagepapiere widerspiegelt. Mit dieser Regel soll das Auftreten von Verzerrungen verhindert werden. Ist beispielsweise ein großes Paket an Aktien eines Unternehmens nicht frei handelbar, die Gewichtung des Unternehmens basiert jedoch auf der Gesamtzahl der ausstehenden Aktien, dann würde dies die Anzahl der öffentlich verfügbaren Anlagepapiere überbewerten.

So auch im Fall der aktuellen Pläne für die Börsennotierung von Saudi Aramco. Die Indexanbieter werden die Gewichtung im Index, entsprechend des tatsächlichen Streubesitzes, der lediglich einen geringen Anteil der ausstehenden Aktien insgesamt ausmacht, reduzieren, um Verzerrungen zu vermeiden. Um es klar zu sagen: Wenn der Streubesitz nicht angepasst wird, spiegelt der Index nicht die tatsächlich verfügbaren Wertpapiere wider. Indextracker-Fonds würden dementsprechend den Kurs der begrenzten Aktien im Streubesitz (also der tatsächlich zum Kauf verfügbaren Menge) in die Höhe treiben, da sie die „Gewichtung“, die auf Indexebene angezeigt wird, erreichen wollen.

Warum ist das wichtig? Die Reaktion der Geldpolitik auf die Finanzkrise erfolgte sowohl auf konventionelle (über die Zinsen) als auch auf unkonventionelle Weise (über quantitative Lockerungsmaßnahmen). Letztere beinhaltet den Kauf von Staatsanleihen durch Zentralbanken, um Geld zu drucken, das Laufzeitprofil der Zinsen zu senken und das Vertrauen zu stärken. Die Zielsetzung hierbei ist, Staatsanleihen für die Öffentlichkeit herauszuziehen, was per Definition die Anzahl der frei handelbaren Wertpapiere reduziert. Diese Bestände wurden nicht aufgelöst, aber sie sind nicht mehr für Investitionen verfügbar (sie werden in den Zentralbankbilanzen gehalten). Sogar Indexanbieter erkennen, dass das ein mögliches Problem darstellen könnte.

Wie würden die weltweiten Rentenindizes aussehen, wenn man mit den über die quantitativen Lockerungsprogramme gekauften Anleihen in der beschriebenen – und wie ich finde angemessenen – Art und Weise verfahren würde? Es macht Sinn, das am Beispiel des europäischen Marktes für Staatsanleihen einzuschätzen, der gegenwärtig von der geldpolitischen Lockerung der Zentralbank verzerrt wird. Im Falle des ICE Bank of America Merrill Lynch Euro Government Bond Index sind die Positionen nach Kapitalisierung gewichtet, und zwar basierend auf dem ausstehenden Betrag. Im Zuge der anhaltenden Lockerungsprogramme entspricht dies jedoch nicht mehr dem ausstehenden Betrag, der tatsächlich für Käufe verfügbar ist. Nimmt man also eine Bereinigung der Staatsanleihenpositionen, die von der EZB gehalten werden, vor und gewichtet den Index dementsprechend neu, verändert sich die Zusammensetzung des Index.

Nach Bereinigung um geldpolitische Lockerungsmaßnahmen sehen Rentenindizes ganz anders aus, insbesondere der Euro Government Bond Index wäre in Richtung schwächerer Staatsanleihen geneigt. Unmittelbar erkennbar ist ein Anstieg der Gewichtung von Staatsanleihen mit niedrigerem Rating wie Italien zu Lasten von Deutschland, das über ein AAA-Rating verfügt. Im bereinigten Index rücken deutsche Staatsanleihen von Platz drei der größten Positionen (17,2%) dann an vierte Stelle (12,9%). Die Umsetzung des quantitativen Lockerungsprogramms erfolgt bei der EZB durch den Kauf von Staatsanleihen entsprechend des Kapitalschlüssels (Berechnung nach Größe des Mitgliedsstaates im Hinblick auf Bevölkerung und BIP). Demnach machen deutsche Staatsanleihen mehr als 20% aller kumulierten Positionen im Rahmen der Lockerungsmaßnahmen aus, was den Free Float des Index deutlich reduziert.

Anleihenkäufe als Teil der expansiven Geldpolitik haben bedeutende Folgen für Fonds, die einem Index folgen. Wenn die Indexgewichtungen nicht die Realität widerspiegeln, verfolgen Tracker und Exchange Traded Funds zunehmend knappe Wertpapiere, und der Versuch, ein falsches Anlageuniversum nachzubilden, treibt folglich die Preise in die Höhe. Index-Tracker und ETFs könnten die Preise von Wertpapieren verzerren, die in den Indizes überrepräsentiert, aber im realen Anlageuniversum unterrepräsentiert sind.

Diese Analyse hat zwei wichtige Konsequenzen für Investitionen. Erstens: Sollten Indexanbieter die Art, wie Indizes konstruiert werden, verändern, damit die Vermögenswertkäufe der Zentralbanken berücksichtigt werden? Zweitens: Führen quantitative Lockerungsmaßnahmen zu einer übertriebenen Wertentwicklung eines geringeren ausstehenden Betrags von Schuldtiteln (höherer Qualität) staatlicher Emittenten in der Eurozone und auch in anderen Regionen? Ziel des quantitativen Lockerungsprogramms ist eine Senkung der Anleihenrenditen, aber die Konstruktion von Indizes in ihrer derzeitigen Form und Fonds, die im Verhältnis zu diesen Indizes gemessen werden, haben zu einer Übertreibung dieses Prozesses beigetragen. Es könnte sich hierbei um eine weitere unbeabsichtigte Folge der Einmischung seitens der Zentralbanken am Markt für Schuldpapiere handeln. Wird letztendlich die Aussetzung und Umkehr der quantitativen Maßnahmen dazu führen, dass sich im Zuge der Behebung der Verzerrungen Staatsanleihen mit schwächerem Rating besser entwickeln werden als solche mit besserem Rating?

Am 4. August im letzten Jahr kündigte die Bank of England als Reaktion auf das Ergebnis des Brexit-Referendums eine Reihe von Lockerungsmaßnahmen an. Es bestanden große Sorgen um eine mögliche Verlangsamung und um einen Zusammenbruch der Wirtschaft und des Vertrauens der Unternehmen, weshalb die Bank verschiedene Maßnahmen einführte: Zinssenkungen, Erhöhung der Liquiditätslinien für Banken und erneute Einführung der Kaufprogramme für britische Staatsanleihen und Unternehmensanleihen. Seither ist das Wachstum unverändert positiv und die Arbeitslosigkeit weiterhin niedrig. Die Maßnahmen haben scheinbar geholfen.

Diese Vorgehensweise als Reaktion auf eine Krise ist allerdings nicht neu, die Maßnahmen wurden bereits 2008 mit ähnlichem Effekt als Reaktion auf die wesentlich größere Finanzkrise eingeführt. Da wir uns im Jahr 2016 jedoch nahe dem Nullzins befanden, stützte sich die Bank of England diesmal stärker auf unkonventionelle politische Maßnahmen, wie in der unten aufgeführten Tabelle dargestellt.

| Nach Lehman | Nach Brexit | |

| Zinssenkungen | 4,50% | 0,25% |

| Kauf von britischen Staatsanleihen | GBP 375 Mrd. | GBP 60 Mrd. |

| Kauf von Unternehmensanleihen | GBP 2.3 Mrd. | GBP 10.0 Mrd. |

| Kredite im Rahmen des Term Funding Scheme | GBP 41.836 Mio. | GBP 33.828 Mio. |

| Veränderung der Arbeitslosenquote | + 2.17% * | – 0.26% ** |

| Veränderung der Inflation (VPI im Vorjahresvergleich) | – 2,2% * | +2,1%** |

* November 2008 – November 2009

** Juni 2016 – August 2017

Die oben gezeigte Scorecard veranschaulicht die Unterschiede auf wirtschaftlicher Ebene und im Hinblick auf die politische Reaktion. Angesichts einer ähnlichen Krise setzte die Bank die gleichen politischen Instrumente ein, obgleich die unkonventionellen Maßnahmen diesmal stärker zum Tragen kamen. Das bemerkenswerteste Merkmal in dieser Krise ist der unverhältnismäßige Kauf von Unternehmensanleihen gegenüber anderer Maßnahmen. Verglichen mit der Großen Finanzkrise ist die quantitative Lockerung auf Unternehmensebene vier Mal so hoch. Grund dafür waren Sorgen, dass sich Unternehmen nicht selbst finanzieren könnten und es zu finanziellen Verwerfungen kommen könnte. Glücklicherweise blieben die Märkte für britische Unternehmen beständig offen – sowohl in Großbritannien als auch im Ausland –, was teilweise das Ergebnis der Krisenhandlungen der Bank of England war.

Ein Blick zurück auf die Scorecard zeigt die Stabilität der Märkte im letzten Jahr (d.h. anhaltend sinkende Arbeitslosigkeit), was bedeutet, dass die Notwendigkeit für eine aggressive Geldpolitik und Krisenmaßnahmen abnimmt. In der unten aufgeführten Grafik sind die Spreads auf Unternehmensanleihen in Großbritannien zu erkennen. Obwohl sie sich durch den Schock der Brexit-Wahl ausgeweitet hatten, sind sie mittlerweile wieder auf dem neuen engen Niveau von nach der Finanzkrise angekommen. Die Bank of England stimmt überein, dass aggressive Krisenmaßnahmen nicht länger notwendig sind. Das Ankaufprogramm für Unternehmensanleihen wurde abgeschlossen und eingestellt und Ausschussmitglieder sprachen sich kürzlich dafür aus, dass die „Krisenzinssenkung“ aus dem Jahr 2016 umgekehrt wird. Diese Situation bildet einen starken Gegensatz zur gleichen Zeit im letzten Jahr, als die Bank of England in Richtung Lockerung tendierte. Eine Umkehrung der politischen Vorgehensweise scheint an der Tagesordnung zu sein.

Mit Blick auf die Zinsen ist die Aufhebung der Zinssenkung von 0,25 %-Punkten nicht allzu dramatisch, da die konventionelle politische Reaktion letztes Jahr verhalten ausfiel. Der Verkauf von Unternehmensanleihen zurück an den Markt hingegen könnte möglicherweise die Wertentwicklung von GBP-Unternehmensanleihen belasten, die von der Bank gehalten werden.

Während der Großen Finanzkrise kaufte die Bank of England ab März 2009 Anleihen und bis April 2013 war der Verkauf zurück an den Markt abgeschlossen. Dieses Mal wurden die Anleihen in einem Zeitfenster von sieben Monaten zwischen September 2016 und April 2017 gekauft. Wird die Bank of England diese Positionen nun verkaufen und falls ja, wann?

Was die erste Frage angeht, wird dies meiner Ansicht nach der Fall sein. Die wichtigste Umkehrung von Krisenmaßnahmen als Reaktion auf die Große Finanzkrise war der Verkauf von nicht-Staatsanleihen zurück an den Markt. Ich wüsste nicht, weshalb es diesmal anders sein sollte. Wir befinden uns in einer Situation, in der die Bank of England möglicherweise eine politische Straffung anstrebt und in der der Bedarf an Notfallkrediten niedrig scheint. Darüber hinaus brachte die Bank of England unlängst vor, dass die Kreditvergabebedingungen aus aufsichtsrechtlicher Perspektive allmählich zu lax werden. Eine mögliche Lösung könnte sein, Schuldtitel des Unternehmenssektors durch den privaten Sektor finanzieren zu lassen, nachdem dieser zuvor durch das signifikante Ankaufprogramm für Unternehmensanleihen der Bank of England aus diesem Segment heraus gedrängt wurde.

Auch in Zukunft wird es noch Ungewissheit in Bezug auf den Brexit geben, aber ein Aspekt dürfte nun klar sein: Es kommt die Zeit, da wird die Bank of England in ihren Sitzungen nicht nur die Richtung des Zinsniveaus besprechen, sondern auch den Zeitpunkt für den Verkauf ihrer Unternehmensanleihenpositionen.

In Kürze wird die Welt Zeuge der Amtseinführung von Donald Trump. Für mindestens die nächsten vier Jahre werden sich die globalen Anlagemärkte auf seine Präsidentschaft fokussieren. Das ist immer der Fall, wenn ein neuer Präsident die Regierungsgeschäfte des wirtschaftlich mächtigsten Landes der Welt übernimmt. Doch weshalb fühlt es sich diesmal bedeutsamer an?

Erstens wurde der politische Stillstand durchbrochen. Das erste Mal seit 1928 haben die Republikaner das Weiße Haus, das Repräsentantenhaus und den Senat eingenommen. Damit dürfte sich die Regierungspolitik von schrittweise zu radikal entwickeln.

Zweitens wird ein Präsident ohne politischen Hintergrund eine andere Art der Führung an den Tag legen als es sie im politischen System in den USA bisher gegeben hat. Die Präsidentschaft wird weniger kalkulierbar sein als in der Vergangenheit üblich.

Beide Punkte werden laufend diskutiert und sind gängige Themen in den Gesprächen politischer Analysten. Das Konzept, das ich unten erläutere, ist eine mögliche dritte Dynamik, die sich aus diesen beiden Punkten ergibt.

Das Wesen der Führung ist schon eigenartig. In einer Demokratie versteht sich ein Führer als ein von den Wählern ernannter Diener, gleichzeitig wird von einem gewählten Präsidenten erwartet, dass er oder sie die ihm oder ihr gewährten Exekutivbefugnisse zum Regieren nutzt. Die Kombination aus dem Nicht-Berufspolitiker und dem „Rundumschlag“ bei den Wahlen in den USA legt nahe, dass sich die Wählerschaft für einen Führer entschieden hat, der führen soll und für ein politisches System, das seine Ansichten unterstützt. Diese Zeiten dürften interessant werden.

Wir wissen nicht genau, welche politischen Maßnahmen die Trump-Regierung vorantreiben möchte und selbst wenn wir dies wüssten, könnten wir die genauen Auswirkungen dieser Maßnahmen nicht berechnen. Eine Verlagerung nach rechts in der Wirtschafts- und Sozialpolitik scheint auf kurze Sicht indes Tatsache zu sein. Eines ist sofort klar – die Führungsrolle ist zurück.

Gesellschaften und Märkte durchliefen eine zehn Jahre andauernde Phase mit geringem Vertrauen in eine wirtschaftliche und politische Führung. Weshalb sahen Wirtschaftswissenschaftler die Rezession nicht kommen? Weshalb ließen Regierungen Asset-Blasen zu? Wo findet man die Konjunkturerholung in der unteren und der Mittelschicht? Die Skepsis gegenüber einer wirkungsvollen wirtschaftlichen Führung durch Politiker oder Zentralbanker ist hoch. Der Grund und Effekt von politischen Entscheidungen (wie der quantitativen Lockerung) wird im besten Fall oftmals als verwirrend angesehen, im schlechtesten Fall als irrelevant für die Welt. Der Zusammenhang zwischen Entscheidungen und Konsequenzen ist durcheinander geraten. Mit der Wahl Donald Trumps wird sich dies ändern.

Donald Trump wird als Präsident dafür sorgen, dass sich die Märkte wieder auf den Zusammenhang zwischen politischen Entscheidungen und dem Marktgeschehen fokussieren. Anhand der Korrelation zwischen seinem Aufstieg und der Schwäche des mexikanischen Pesos – ein offensichtliches Beispiel – konnten wir bereits miterleben, wie sein direktes Vorgehen wirtschaftliche Resultate beeinflussen kann. Der Stil des neuen Präsidenten ist kurz und direkt und die Politik wird von einem Mann der wenigen Worte gemacht. Kausale Zusammenhänge zwischen Regierung und Märkten werden wieder sehr deutlich hervortreten. Dies wird auf verschiedene Weise zu sehen sein, sei es bei einer weitreichenden wirtschaftlichen Entscheidung oder bei einem gezielten Seitenhieb auf ein bestimmtes Unternehmen. Sowohl kurz- als auch langfristig werden sich diese Stellungnahmen auf Wirtschaft und Märkte auswirken. Ob es sich um gute oder schlechte politische Maßnahmen handelt und für wen sie sich als Nachteil erweisen, werden wir im Laufe der Zeit herausfinden. Was jedoch bereits in den nächsten Monaten passieren wird, ist die Wiederherstellung der Psychologie der politischen und wirtschaftlichen Führung der Märkte.

Zu Beginn der Finanzkrise war häufig die Rede von den „Animal Spirits“. Diese animalischen Instinkte wurden als fördernder Aspekt für einen Boom bei Unternehmensanleihen herausgegriffen und ihr darauffolgender Absturz führte zu einer schwachen Erholung. Das Vertrauen in die US-Regierung wird nun aller Wahrscheinlichkeit nach wieder zurückkehren, was nicht unbedingt daran liegt, dass die Entscheidungen richtig sind, sondern daran, dass die politischen Handlungen ein erkennbares Resultat hervorbringen. Die politische Skepsis wird sich auflösen, sobald die Verbindung zwischen politischen Entscheidungen und Wirtschaft/Markt wieder vollständig in den Fokus gerückt ist. Das war seit der Finanzkrise nicht mehr Fall.

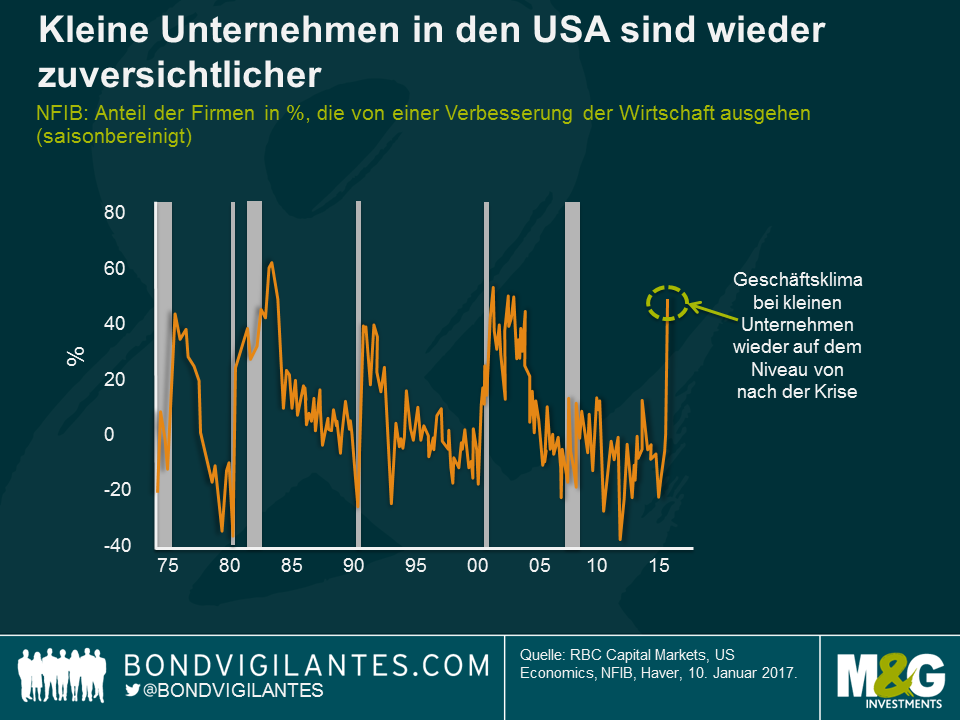

Bereits jetzt verändert sich die Zuversicht innerhalb der US-Wirtschaft. Die unten dargestellte Grafik zeigt den sprunghaften Anstieg im Geschäftsklima von kleinen Unternehmen. Dieses Segment ist ein starker treibender Faktor für Investitionen, den Arbeitsmarkt und Wachstum in den USA. Es ist die stärkste Veränderung im Konsumklima, die jemals aufgezeichnet wurde. Vorherige Anstiege des Geschäftsklimas bei kleinen Unternehmen kennzeichnen das Ende einer vorangegangenen Rezession und deuten auf Phasen hin, die dem Wirtschaftswachstum in den USA vorausgehen.

Es ist nicht das erste Mal, dass sich die Erwartungshaltung an die Führungsrolle verändert. Es gab sie beispielsweise bei Franklin. Die Antrittsrede von D. Roosevelt brachte sein berühmtes Zitat hervor: „Das Einzige, was wir zu fürchten haben…, ist die Furcht selbst“. Die Regierung unter FDR entschloss sich für ein Programm, das die Handlungen der Regierung direkt mit den wirtschaftlichen Resultaten in Zusammenhang brachte.

Anders als in diesen dunklen Tagen hat die US-Wirtschaft aktuell fast eine Vollbeschäftigung erreicht. Die Wiederentdeckung des Glaubens an die Führung wird auch den Rest der neuen Regierung durchdringen und auf das Verhalten der Führungen in Unternehmen im privaten Sektor übergehen. Dies dürfte den animalischen Instinkten, dem Verbrauchervertrauen und der Wirtschaft zuträglich sein. Mit Blick auf die Anlagemärkte bedeutet das, dass die Notwendigkeit für eine lockere Geldpolitik abnimmt und Unternehmensinvestitionen in bestehende Firmen und Investitionen durch Fusionen und Übernahmen weiter zunehmen dürften. Die Führungsrolle ist wieder da, Entscheidungen werden getroffen – hoffen wir, dass es gute sind.

Letzte Woche entschied der Offenmarktausschuss (Federal Open Market Committee – FOMC), es sei angemessen, den Leitzins (Fed Funds Rate) in dem Zielband zwischen 0,25 – 0,50% zu belassen, obwohl die Arbeitslosigkeit niedrig ist und die Erwartungen für die Breakeven-Inflationsrate seit September nachhaltig anstiegen. Die Finanzwelt hat verschiedene Theorien vorgebracht, um diese Vorgehensweise nachvollziehen zu können und zu verstehen, weshalb die US-Notenbank Fed gewillt ist, mit der nächsten Zinserhöhung bis Dezember zu warten. Diese Theorien beinhalten:

In vorangegangenen Blog-Artikeln habe ich meine Meinung bereits geäußert. Nach Beschäftigung mit den Artikeln wird man feststellen, dass sich meine Auffassung mit Punkt vier deckt. Ein angespannter Arbeitsmarkt, beginnender Lohndruck sowie die sich auflösenden deflationären Auswirkungen des Ölpreiseinbruchs deuten für mich darauf hin, dass die US-Wirtschaft höhere Zinsen braucht.

Nicht so bekannt wie der offizielle Leitzins ist die Tatsache, dass in der realen Welt unter der Oberfläche eine stetige Straffung der Politik stattfindet, die der Offenmarktausschuss bereitwillig akzeptiert.

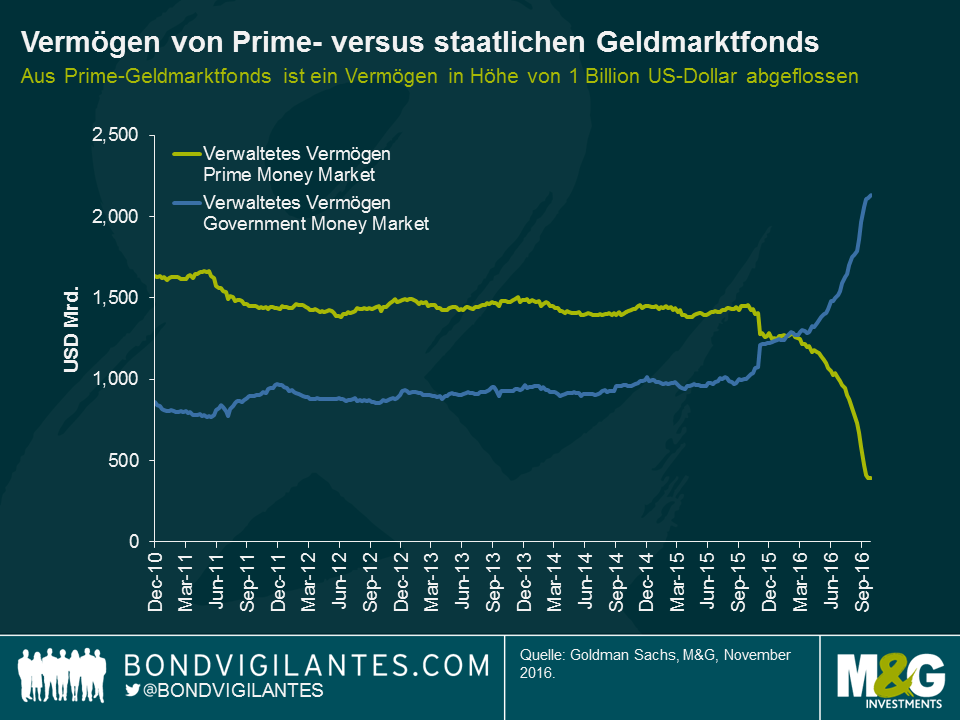

Als Konsequenz regulatorischer Veränderungen wurden im Oktober Geldmarktreformen zum Schutz von Anlegern wirksam, für die nichtstaatliche Finanzmittel benötigt wurden, damit sie Market-to-Market waren. Die Änderungen der Vorschriften waren dafür konzipiert, dass Geldmarktfonds widerstandsfähiger gegenüber der Marktvolatilität wurden und um Anlegern in Fonds, deren Wertpapiere zu einem Preis unter Pari neu bewertet wurden, einen höheren Schutz zu bieten. Selbstverständlich bevorzugen Anleger Rendite ohne Risiko und die Folge dieser Reformen ist, dass sich die Preisvolatilität jetzt eindeutig am nichtstaatlichen Geldmarkt befindet. Da überrascht es wenig, dass kurzlaufendes, risikofreies Kapital von erstklassigen Commercial Paper Funds (die jetzt einen variablen Nettoinventarwert haben) auf Treasury Funds übergegangen ist, die keinen explizit variablen Nettoinventarwert haben. Laut Lotfi Karoui und Marty Young von Goldman Sachs sank das Vermögen in erstklassigen Geldmarktfonds im vergangenen Jahr um beinahe 1 Billion US-Dollar und floss stattdessen in staatliche Geldmarktfonds.

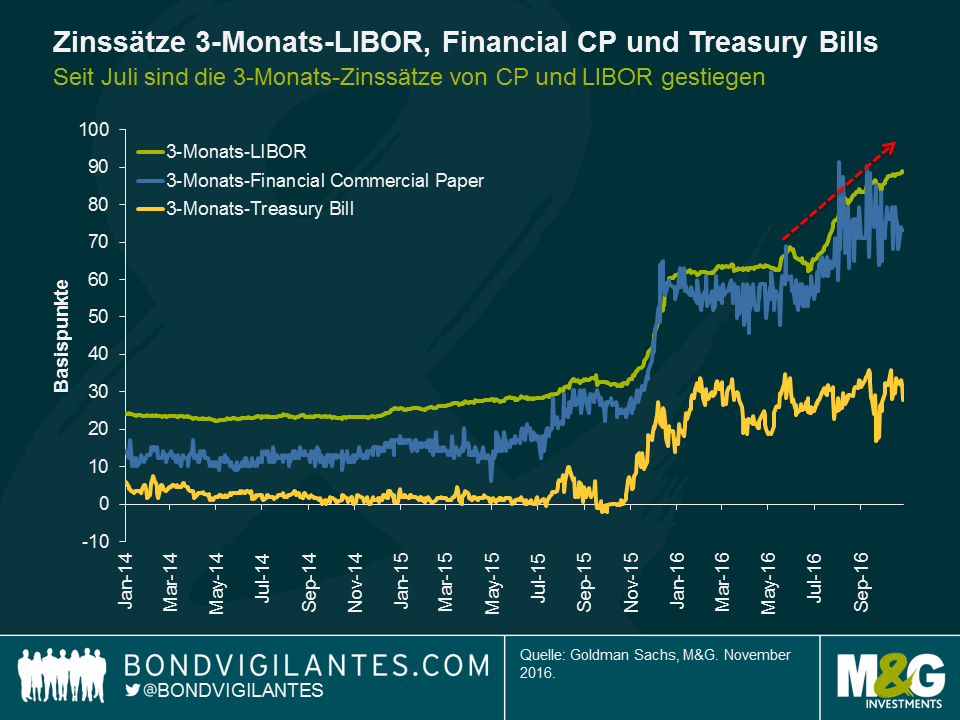

Obwohl also keine offizielle Leitzinserhöhung vorgenommen wurde, stiegen die am LIBOR gemessenen realen, kurzfristigen Finanzierungskosten seit Juni um fast 30 Basispunkte, was für Banken und andere Emittenten von Commercial Papers deutlich höhere Finanzierungskosten zur Folge hat.

Investoren fokussieren sich immer auf die konventionellen Schlagzeilen, dabei ist es oft hilfreich, sich den Inhalt auf realer Basis anzuschauen. Die Mitglieder des Offenmarktausschusses setzen ihre Aufgabe über die Geldmarktreform um, was eine andere Form von unkonventionellen Zinserhöhungen darstellt. Womöglich ist der Offenmarktausschuss in seiner Vorgehensweise also restriktiver als von Ökonomen gedacht, da die Mitglieder diese Marktstraffung, die einen vergleichbaren Einfluss auf den LIBOR hat wie eine traditionelle Leitzinserhöhung, bereitwillig akzeptieren. Diese effektive politische Straffung könnte bedeuten, dass die Ansichten der Mitglieder des Offenmarktausschusses näher an meinen eigenen Einschätzungen liegen als vermutet.

Wenn Anleger Finanzwerte kaufen oder verkaufen, versuchen sie, wahrscheinliche Ergebnisse zu analysieren. Im Grunde dreht es sich um drei Hauptthemen:

Dieser traditionelle Investitionsansatz muss überprüft werden, nachdem Anleihenrenditen nun so dramatisch gefallen sind.

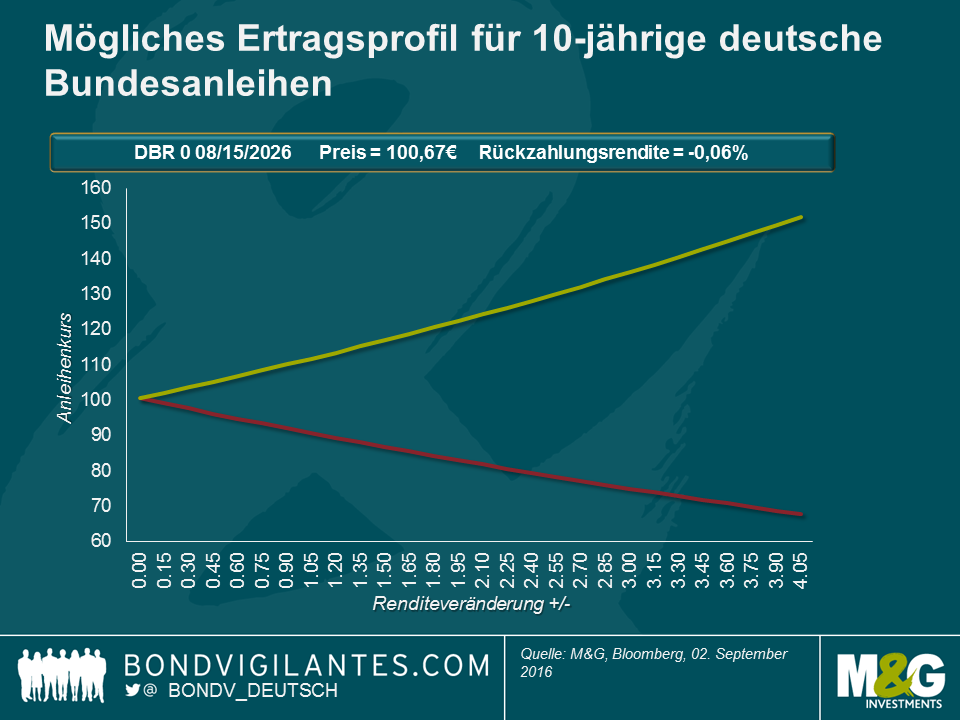

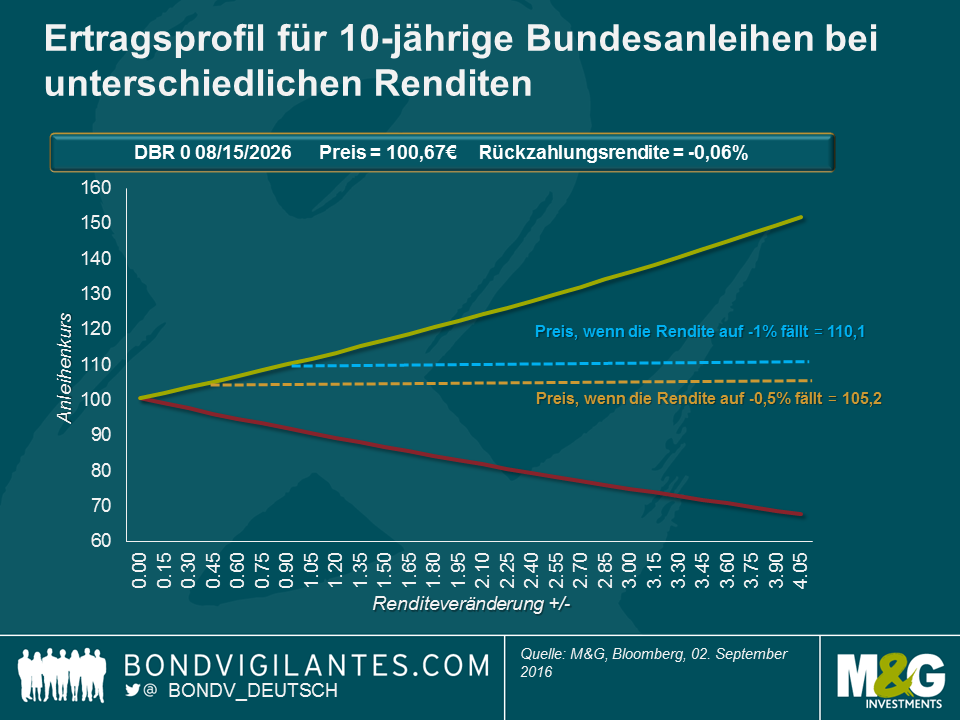

Eine Möglichkeit, dies zu erreichen, ist das Abbilden realer Ergebnisse. Die unten dargestellte Grafik zeigt die Preisentwicklung einer deutschen Bundesanleihe mit einem Kupon von 0% und einer Fälligkeit im Jahr 2026, unter der Annahme verschiedener Renditeszenarien. Nehmen wir eine aktuelle Rendite von Null und einen Preis von 100 an. Fallen die Zinsen nun um 4%, erhöht sich der Preis der Anleihe auf 151,9. Steigen die Zinsen um 4%, so fällt der Preis auf 67,8. Das theoretische Aufwärts- und Verlustpotenzial des Kapitals lässt sich grafisch darstellen. Da es sich um ein Wertpapier mit einem Nullkupon handelt, generiert das Papier während seiner Lebensdauer für den Anleger keine Erträge.

Bei dem oben aufgezeigten Ansatz handelt es sich um die traditionelle Vorgehensweise, wie ein Anleger eine Anleihe analysieren würde. Man sollte allerdings nicht vergessen, dass Barmittel für Investoren eine echte Alternative zu Anleihen darstellen können. Wenn ein Investor physisch Bargeld hält, weiß er, dass Zuwachs- und Verlustpotenzial jeweils Null sind und dass die durch Bargeld generierten Erträge Null sind. Bei Barmitteln handelt es sich also um eine Anlage mit absolut niedriger Volatilität, die für den Anleger jedoch keine Erträge generiert.

In der Vergangenheit stellten diese fehlenden Erträge den Vorteil von Anleihen gegenüber physischem Bargeld dar. Anleger entschieden sich gerne für die zusätzlichen Erträge und die möglichen Kapitalzuwächse und -verluste von Anleihen im Vergleich zu Barmitteln. Entwickelte Anleihenmärkte sind mittlerweile an einem Punkt angekommen, an dem die Erträge einer 10-jährigen deutschen Staatsanleihe und einem 100-Euro-Schein absolut identisch sind (Null) und der Renditevorteil für das Halten einer 10-jährigen Bundesanleihe verschwunden ist. Die potenziellen Kapitalzuwächse und -verluste, die sich durch das Halten einer Bundesanleihe ergeben können, existieren allerdings nach wie vor. Aufgrund des gegenwärtig niedrigen Renditeniveaus bin ich der Auffassung, dass das Aufwärtspotenzial für Bundesanleihen im Vergleich zu Barmitteln begrenzt ist.

Aus welchem Grund sollten sich Anleger, angesichts höherer Erträge und einer niedrigeren Volatilität bei Bargeld, für den Kauf einer Anleihe mit negativer Rendite entscheiden? Ein Vorteil von Staatsanleihen gegenüber Bargeld ist die Sicherheit. Man kann sie nicht so leicht verlieren, stehlen oder zerstören. Außerdem entstehen aufgrund der materiellen Beschaffenheit von Bargeld höhere Kosten für das Halten. Das Risiko kann eliminiert werden, indem man Bargeld sicher, üblicherweise in einem Tresor, aufbewahrt. Wenn also die Kosten für das Halten von Bargeld genauso hoch sind wie die negative Rendite, die die Anleihe aufweist, wäre es dem Bargeldhalter letztlich egal. Nehmen wir an, dass die Kosten bei etwa einem Prozent liegen. In dem Fall zeigt die unten dargestellte Grafik, dass Anleger bereit wären, eine Anleihe mit einer Rendite von weniger als Null, trotz des möglichen Risikos eines Kapitalverlusts, bis zur Fälligkeit zu halten.

Märkte sind dynamisch, und die Marktstrukturen werden sich wahrscheinlich weiterentwickeln und interessantere Möglichkeiten zur Aufbewahrung von Bargeld hervorbringen, sollte dieses Umfeld der negativen Renditen weiter anhalten. Eine Lösung könnte sein, dass eine Bank einen ETF basierend auf Barmitteln mit negativer Rendite emittiert, ähnlich anderer physischer ETFs. Im Gegensatz zu den Sicherheiten für Rohstoffe oder Aktien würde für den ETF an mehreren schwer zugänglichen Orten mit hoher Sicherheitsstufe Bargeld sicher aufbewahrt werden. Der ETF-Anbieter könnte dem Kunden dann eine Gebühr für das Verwahren des Bargelds berechnen (nehmen wir 1 Prozent pro Jahr an). Davon müsste er niedrige Lagerkosten in Höhe von angenommen 0,5 Prozent bezahlen und hätte somit einen Gewinn von 50 Basispunkten. Im Rahmen eines solchen ETFs wären sowohl kleine als auch große Transaktionen möglich und Kunden, egal ob Privatkunde oder Institutionen, könnten ihr Geld effizient zum Nullzins vor Gebühren lagern.

Das Aufwärtspotenzial von Anleihen ist theoretisch durch die physische Bargeldalternative begrenzt, wodurch das Verhältnis von Risiko zu Ertrag bei einer Anleihe nicht ausgeglichen ist. Unter der Nulllinie ist das Aufwärtspotenzial begrenzt, die möglichen Verluste können allerdings immer noch schmerzhaft sein.

Nach dem Brexit-Referendum befinden wir uns in einem wirtschaftlichen Fegefeuer. Die Befürworter des Ausstiegs sehen freudig einer demokratisch herbeigeführten Wiederbelebung der Wirtschaft entgegen, während die Gegenseite, die für den Verbleib stimmte, befürchtet, dass die „Klein-England-Mentalität“ zu Not und Isolation führen könnte. Die meisten Menschen haben eine Meinung. Und die wirtschaftliche Meinung, die am stärksten ins Gewicht fällt, ist die der Bank of England (BoE). Der Markt hat die Neuigkeit des Brexit aufgenommen und sich entsprechend ausgerichtet: Das britische Pfund ist gefallen, Aktien von Unternehmen mit ausländischen Erträgen sind gestiegen und die Renditen von britischen Staatsanleihen befinden sich auf Rekordtiefs.

Diesen Donnerstag hat die BoE nun die Möglichkeit, ihre Überlegungen zum Brexit im Rahmen ihres Inflationsberichts bekanntzugeben. Der Markt unterstellt, dass die Bank of England jetzt Maßnahmen ergreifen muss, um das Risiko einer schwerwiegenden Krise abzuwenden, das die Bank selbst in vorangegangenen Pressekonferenzen beschrieb. Aber bis zu dem Austritt aus der Europäischen Gemeinschaft bleiben Großbritannien noch etwa zweieinhalb Jahre und somit spielt die Zeit für die BoE: Ein halbes Jahr, um die Konsequenzen des Brexit zu erwägen und dann zwei Jahre als vollwertiges Mitglied, um die Post-Brexit-Phase zu bedenken.

Die erste Überlegung der BoE am Donnerstag wird sein, in welcher Verfassung sich die britische Wirtschaft vor dem Referendum befand. Die Antwort ist, dass die Wirtschaft eine niedrige Arbeitslosenquote und ein starkes reales Lohnwachstum aufwies und dass der Konsum boomte, wie das Handelsdefizit auf Rekordniveau verdeutlicht. Mit Blick in die Zukunft wird die neue Regierung wahrscheinlich fiskalpolitische Impulse setzen, die BoE könnte durch eine Kombination aus niedrigeren Zinsen und unkonventionellen Maßnahmen die Geldpolitik lockern und die Abschwächung des britischen Pfund wird der Wirtschaft Auftrieb verleihen. Vereinfacht gesagt haben wir eine gesunde Wirtschaft, die nahe an der Kapazitätsgrenze operiert und die aus Sicht der Fiskal- und Geldpolitik sowie mit Blick auf den Wechselkurs in naher Zukunft neue Impulse erhalten wird. Negativ zu werten ist hingegen, dass sich die britische Wirtschaft in zweieinhalb Jahren potenziell abschwächen wird, da aller Wahrscheinlichkeit nach Handelsbarrieren zwischen uns und unseren Nachbarn errichtet werden dürften. In Anlehnung daran kann es in der Zwischenzeit zu einem Rückgang der Investitionstätigkeit und zu einer Verschlechterung des Verbrauchervertrauens kommen.

Für die kommenden zwei Jahre scheinen die Chancen indes in der Lage, die Risiken zu überwiegen. Ein Unternehmen, das über freie Kapazitäten verfügt, die vor dem Zeitpunkt des Austritts genutzt werden müssen (beispielsweise im Fall eines in Großbritannien ansässigen Automobilherstellers), würde logischerweise auf Hochtouren produzieren, bevor die Handelsbeschränkungen ausgeweitet werden, vor allem in Anbetracht der Schwäche des britischen Pfund. Britische Exportunternehmen befinden sich bis zum Frühjahr 2019 demnach anscheinend in einer großartigen Position.

Die BoE geht in ihren eigenen Prognosen aus der Zeit vor dem Brexit von einer Inflationsrate für die kommenden Jahre aus, die dem angestrebten Ziel entspricht oder darüber liegt. Das Problem der BoE ist jetzt jedoch, dass die Vorteile des Brexit (lockerere Fiskalpolitik, lockerere Geldpolitik und der niedrigere Wechselkurs) wesentlich früher eintreten werden als die möglichen Hürden, die 2019 sichtbar werden dürften. Die Währungsbehörden gehen gerne antizyklisch vor, allerdings könnten sich die wirtschaftlichen Schäden, die die Entscheidung für einen Austritt nach sich ziehen könnte, erst später zeigen. Wird zu früh und zu stark reagiert, könnte es zu einem Mini-Boom kommen, der das zeitversetzte Ereignis eines Brexit dann noch schlimmer erscheinen lassen würde. Die BoE sollte aus den vorangegangenen Gründen am Donnerstag also nicht zu aggressiv bei der Lockerung der Geldpolitik vorgehen.

Die Wahrscheinlichkeit für eine Rezession und Deflation im Jahr 2019 hängt davon ab, wie sich die britische Wirtschaft an ihre neue Rolle in der Welt anpasst. Oder vielleicht konzentriert sich der Markt in zweieinhalb Jahren durch Marktmechanismen wie den Wechselkurs sowie aufgrund der Tatsache, dass Großbritannien Zeit hatte, um sich auf den Austritt aus der EU vorzubereiten, auf neue Themen und nicht auf ein Ereignis, das dann wie eine blasse Erinnerung erscheinen könnte.

Während der letzten Jahre haben wir zwar schon oft über quantitative Lockerungsmaßnahmen (QE) geschrieben, doch ist noch lange nicht alles gesagt. Das große QE-Experiment ist noch nicht abgeschlossen. Nach dem Brexit-Votum Großbritanniens intensivieren sich die Spekulationen um die Frage, ob die Bank of England (BoE) eine mögliche neue Phase der quantitativen Lockerungen (QE) einläutet, um die britische Wirtschaft anzukurbeln. Zweifelsohne also ein guter Zeitpunkt, die Wirksamkeit solcher Strategien auf den Prüfstand zu stellen.

Es kann mit Sicherheit gesagt werden, dass die fehlende Inflation einer der überraschendsten QE-Effekte war. Zentralbanken, die in der Vergangenheit oder immer noch eine QE-Politik betreiben, vertreten die Auffassung, dass quantitative Lockerungen eine Deflation durch Portfolio Rebalancing verhindert haben. Die Umschichtung von Mitteln in risikoreichere Anlagen führte zu höheren Kursen an den Aktienmärkten. Wie ist mein Verständnis dieser Zusammenhänge? Im besten Fall übertreiben die Zentralbanken ihre Behauptungen, im schlechtesten Fall halten sie sich an Strohhalmen fest.

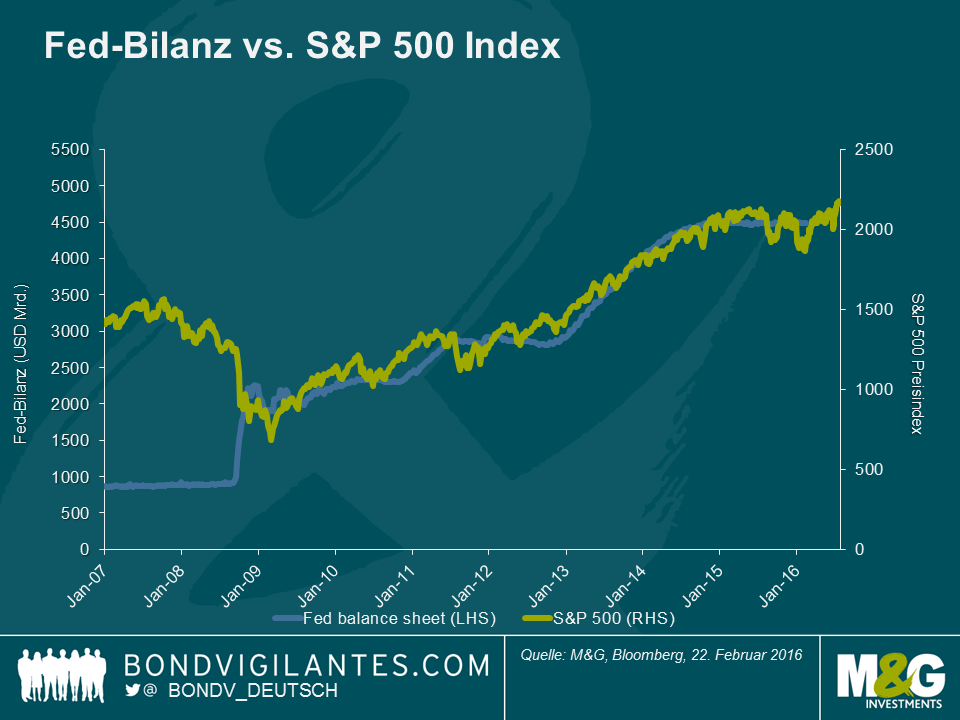

Nehmen wir einmal die Erfahrung mit dem US-Modell als Beispiel. Ich stimme damit überein, dass die Bilanz der US-Notenbank Fed und der S&P 500 Index seit 2009 positiv korreliert haben. Ich würde aber auch argumentieren, dass die Beziehung zufällig ist und nicht kausal. Die Fed gab ihr QE-Programm erst bekannt, nachdem die US-amerikanischen Aktienmärkte kollabiert sind, und ließ es erst dann auslaufen, nachdem sich diese Märkte wieder erholt hatten. Es scheint so, als hätte die Fed den S&P Index als eine Art Temperaturanzeige für die Wirtschaft genutzt („der Aktienkurs des Landes“ sozusagen) und nicht als sei der Wertanstieg des Index ein direktes Ergebnis der eingeleiteten QE-Aktivitäten. Die quantitativen Lockerungen setzten ein, als Aktien günstig waren und endete, als sie ihren fairen Wert erreicht hatten.

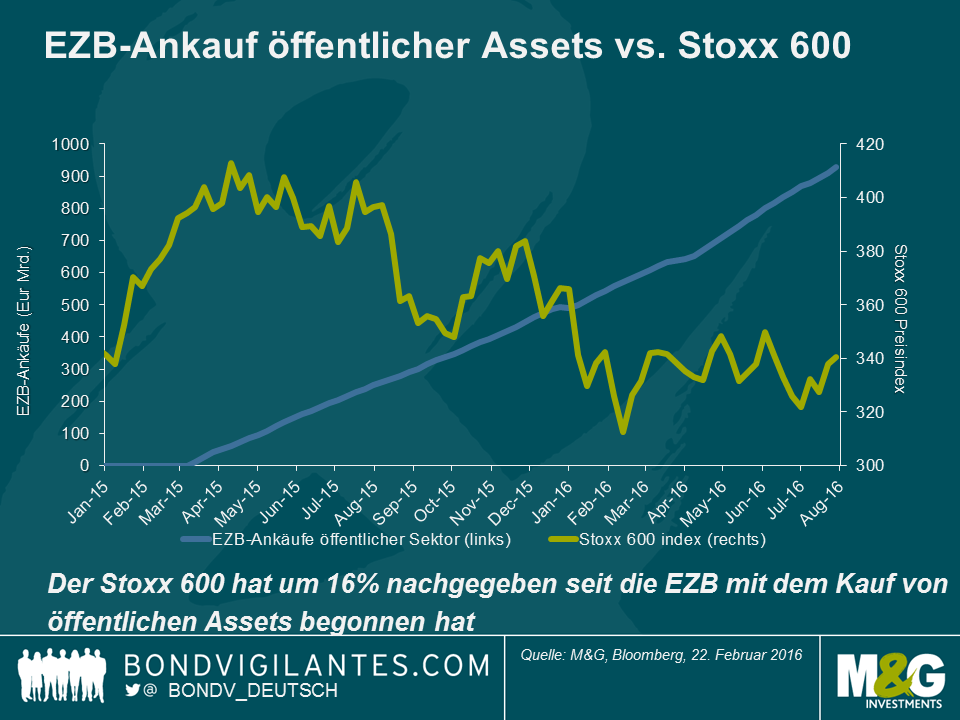

Noch nicht überzeugt? Die obige Grafik zeigt eine zufällige Beziehung, doch wie sieht es mit Volkswirtschaft andernorts aus? Das QE-Experiment in Europa wurde im März 2015 begonnen. Zu dieser Zeit stand der Stoxx 600 Aktienmarkt deutlich besser da und handelte nicht mit stark gefallenen Bewertungen. Es scheint absurd zu argumentieren, dass in Europa ein kausaler Zusammenhang vorlag. Dies ist im Folgenden dargestellt.

Was haben wir also gelernt? QE schien sich auf Risikoanlagen positiv auszuwirken, als die Bewertungen in den USA schwach waren, hatte aber nur bedingte Auswirkungen in Europa, als die Bewertungen auf einem fairen Niveau lagen. Da die Zinsen bereits auf weiter Front gefallen sind (wodurch die von Aktieninvestoren genutzte Abschlagrate gesenkt wird) können die Investoren den gegenwärtigen Vermögenswert von zukünftigen Cashflows verstärken. Dies bedeutet, dass es für Aktienmarktbewertungen schwierig ist, sich ähnlich gut zu erholen wie in der Vergangenheit, nachdem die Renditen eingebrochen sind. Angesichts der durchwachsenen Wirtschaftsaussichten und den potenziell höheren Zinsen in den USA lässt sich nur schwer argumentieren, dass die Gewinne in der Zukunft ebenfalls deutlich höher sein werden.

QE wirkt sich auf die Wirtschaft aus, doch beschämt es mich keineswegs zuzugeben, dass es immer noch schwierig ist festzustellen, wie sich diese Auswirkungen manifestieren. QE ist noch nicht inflationär (auch wenn die Grundprinzipien von QE andeuten, dass ein erhöhtes Geldangebot den Wert von Geld reduzieren sollte) und ein Zusammenhang mit der Stärke des Aktienmarkts in meinen Augen eine Illusion. Ohne Zweifel besteht der größte QE-Effekt nicht in einem Portfolio Rebalancing hin zu risikoreicheren Anlagen, sondern darin, dass sich die Anleihenrenditen entlang der Kurve reduziert haben. In Theorie ist der stärkste Effekt von Portfolio Rebalancing, wenn die Investoren Aktien als Alternative zu Anleihen sehen. Angesichts der unterschiedlichen Volatilitätseigenschaften beider Anlageklassen ist es aber wenig wahrscheinlich, dass dies jemals der Fall sein wird (beispielsweise ziehen es einige Investoren auch heutzutage noch vor, festverzinsliche Wertpapiere mit negativen Zinsen zu kaufen). Sollte die BoE hoffen, dass QE durch eine kausale Verbindung die britische Wirtschaft und Inflation stützt, so sind die gegenwärtigen Wirtschaftsdaten im besten Fall gemischt.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.