Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

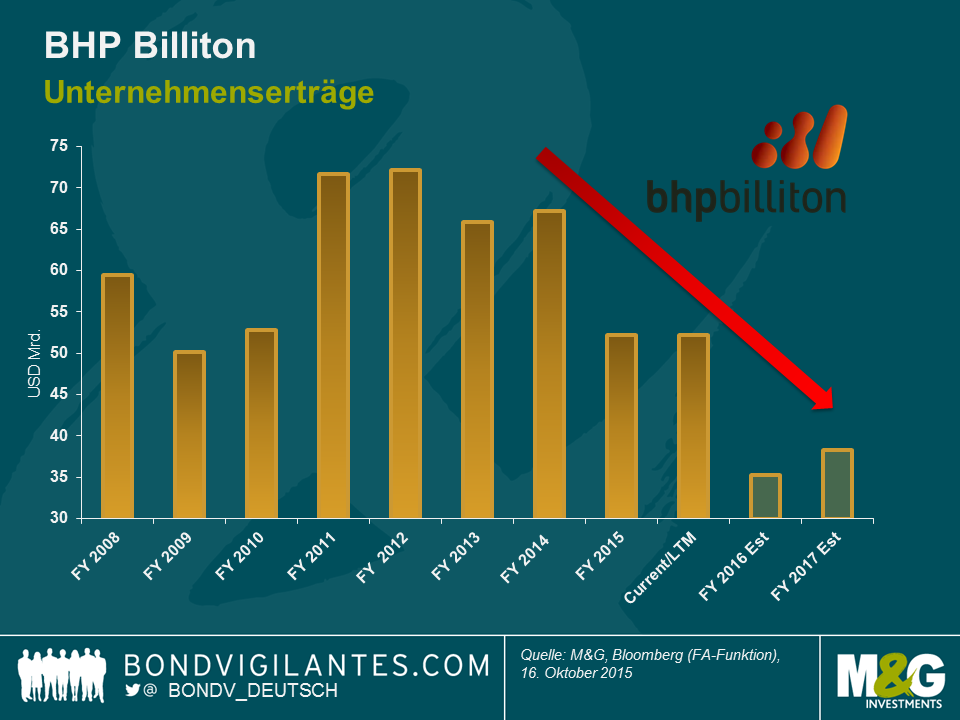

Der Metall- und Bergbauriese BHP Billiton hat eine harte Zeit hinter sich, denn die Unternehmenserträge sind im Fahrwasser der schwachen Rohstoffpreise unter dauerhaften Druck geraten. Das Unternehmen hat mit die beste Bilanz im Sektor, doch hat es sich als überaus schwierig erwiesen, die Versprechen an die Anteilseigner zu erfüllen.

Angesichts dieser Verpflichtungen wendete sich das Unternehmen zu Anfang der Woche mit einer hybriden Fremdfinanzierung in Höhe von 6,44 Mrd. USD an einen nervösen Anleihenmarkt (siehe unten).

| BHP Billiton hat Hybridanleihen mit einem Gegenwert von 6,44 Mrd. USD in 5 Tranchen begeben: |

| $1Mrd 60 Non-Call 5j zu 6,25% |

| $2.25Mrd 60 Non-Call 10j zu 6,75% |

| €1.25Mrd 60,5 Non-Call 5,5j zu 4,75% |

| €750Mio 64 Non-Call 9j zu 5,625% |

| £600Mio 62 Non-Call 7j zu 6,5% |

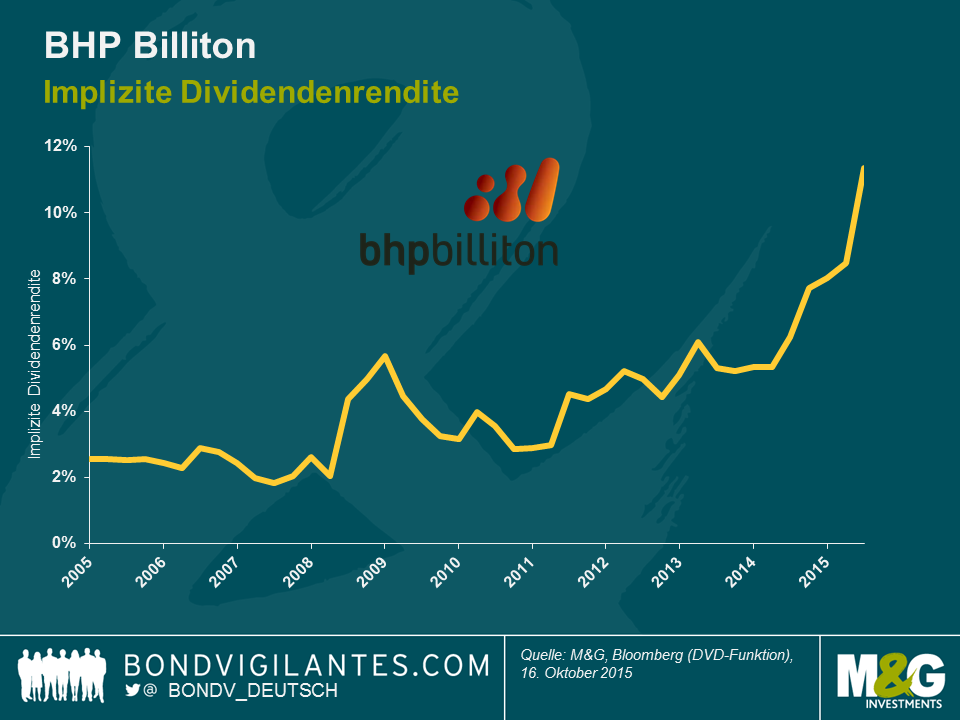

Im Mai 2015 gliederte BHP bestimmte Vermögenswerte in ein Neugeschäft aus – das Bergbau- und Metallunternehmen South32 – und versicherte den Investoren, dass die Dividende der Unternehmensvorgabe weiter folgen werde und „stetig erhöht oder zumindest die Dividende pro Aktie beibehalten„ würde. Angesichts der gegenwärtigen Preise und trotz erheblicher Kosteneinsparungen wird die Einhaltung besagter Dividenden dazu führen, dass sich das Unternehmen mit einem freien Cashflow von -2,5 Mrd. USD konfrontiert sieht. Da es zurzeit nicht gerade danach aussieht, dass sich die Rohstoffpreise in nächster Zeit erholen werden, und da das Unternehmen dem A-Rating verpflichtet ist, scheint sich das Management eigenhändig in die Enge getrieben zu haben. Der Aktienmarkt beobachtete mit Skepsis, wie die implizite Dividendenrendite in 2014 und 2015 deutlich gestiegen ist und nun im Bereich von 10% liegt.

Die Sicherung von kostengünstigen Hybridanleihen mit 6% für mindestens fünf Jahre, schlichtweg um primär angesichts der Rohstoffpreisschwäche die Dividenden zu sichern, könnte sich als kostspieliger Fehler erweisen. Mit einer Zinsrechnung, die auf 160 Mio. USD p.a. (vor den Einsparungen durch Tax Shield) steigen wird, wäre eine kurzfristige Kürzung der Dividende vielleicht der bessere Schachzug gewesen. Der Markt hat dies eh schon eingepreist. Unternehmen schütten oftmals spezielle Dividenden aus, wenn die Zeiten gut sind, und wenden sich in harten Zeiten an die Anleihenmärkte. Der Grund ist, jedoch, dass eine Kürzung der Dividende für existierende Anteilseigner kostspielig sein kann. In meinen Augen eine kurzsichtige Strategie. Zyklische Unternehmen wie BHP sollten sich in ihrer Planung genug Spielraum lassen, um angemessen auf sowohl auf zyklische Krisen als auch auf konjunkturelle Aufschwünge reagieren zu können. Niemand zähmt den Rohstoffzyklus.

Als Value-Anleger würden wir im Allgemeinen zustimmen, dass jeder finanzielle Vermögenswert seinen Preis hat. Nur wenige Angebote an den Anleihemärkten erfüllen alle Erwartungen, doch sind wir für gewöhnlich optimistisch, wenn wir angemessen entschädigt werden und bestimmte Bedingungen unseren Vorstellungen entsprechen.

Am 4. Juni beschaffte sich XPO Logistics, ein in den USA ansässiger Logistikonzern, Kredite mit einem äquivalenten Volumen von 2 Mrd. USD (in Euro und US-Dollar), um seine Akquisition des französischen Logistikunternehmens Norbert Dentressangle zu finanzieren. Pro forma macht die Akquisition XPO Logistics zu einem der Top-10 Player weltweit. Die Jahresumsätze werden sich auf fast 9 Mrd. USD belaufen, und das Unternehmen erhält in einem fragmentierten europäischen Markt eine größere Gewichtung und Präsenz. XPO Logistics besitzt Verträge mit langen Laufzeiten und hohen Verlängerunsquoten und einer eingeschränkten Kundenkonzentration, hat eine Unternehmensführung mit gutem Ruf und der Erfahrung, Akquisitionen zu integrieren sowie eine gute Erfolgsbilanz, wenn es um die Kapitalbeschaffung von staatlichen Anlegern geht. Des Weiteren sollten sich die Investitionsausgaben in den kommenden Jahren reduzieren und einen besseren freien Cashflow ermöglichen, der zur Schuldenreduzierung genutzt werden könnte. Das Unternehmen verfügt außerdem über eine angemessene Liquidität, einen Unternehmenswert von fast 4 Mrd. USD, einen sich in den letzten 12 Monaten fast verdoppelten Aktienkurs und könnte durchaus auch weiterhin von der mehrjährigen Sektorkonsolidierung profitieren.

Wo also ist das Problem? Erstens ist die Unternehmensverschuldung erheblich. Auf Basis unserer Berechnungen ist die gegenwärtige Verschuldung annährend sechsmal höher als EBITDA. Die Anleihebedingungen lassen sogar noch weitere Schulden zu, vielleicht mit Blick auf zusätzliche Akquisitionen. Zu einem großen Teil, wenn auch nicht vollständig, erklären sich die mittelmäßigen Ratings von Moodys (B1) und S&P (B) durch diese Verschuldung. Zweitens ist es unwahrscheinlich, dass es der ‘Asset light’-Charakter des Unternehmens den Gläubigern leicht machen wird, ihre Forderungen im Falle einer unternehmerischen Krise zu befriedigen. Drittens würden wir angesichts der geografischen Trennung außerdem die potenziellen Synergien zwischen dem existierenden XPO-Geschäft und Norbert Dentressangle in Frage stellen und in Zukunft einige Integrationsschwierigkeiten erwarten. Viertens handelt es sich hier um eine Branche mit historisch niedrigen Margen und ziemlich niedrigen Eintrittsbarrieren. Letztlich bereitete uns der in den Anleiheverträgen gebotene Schutz einige Kopfschmerzen. Die Covenants sind im Großen und Ganzen locker gehalten, sodass es dem Unternehmen möglich ist, erhebliche Schulden zu machen, die der neuen Anleiheemission gegenüber Vorrang hätten und eine Kompensierung von Ausfällen weiter erschweren würden. Die Garantien kommen nur von einem relativ kleinen Teil des Geschäfts und es könnten Dividenden an die Anteilseigner ausgezahlt werden, selbst wenn dies im Moment nicht vorgesehen ist.

Kommen wir aber nun zur Frage des Werts zurück. Mit einem Kupon von 5,75% auf den 6-jährigen Europapieren bzw. 6,5% auf den 7-jährigen USD-Papieren und vor allem dem eingeschränkten Rückkaufschutz – es ist erlaubt, die Anleihe in den nächsten Jahren zu refinanzieren – kamen wir letztendlich zu dem Schluss, dass wir durch dieses Finanzpapier nicht ausreichend entschädigt werden und unsere Zielrendite für diesen Namen verfehlt würde. Dies gesagt muss aber auch eingeräumt werden, was ein ehemaliger Kollege zu sagen pflegte: „Diese Renditen sind keine Hausnummern.“ Es kann durchaus sein, dass sich in Zukunft ein besserer Einstiegszeitpunkt bietet. Wir haben unser Research abgeschlossen und werden die Anleihen genau beobachten.

Zum Schluss sollte ich noch darauf hinweisen, dass der Großteil des hervorragenden Research in erster Linie von unserem Analystenteam geleistet wird. In diesem Fall muss ich mich bei Miriam Hehir bedanken.

Fast auf den Tag genau vor zwei Jahren haben wir über die „Rückkehr der Lebensgeister“, den Leveraged Buyout (LBO) von Heinz durch Berkshire Hathaway und 3G sowie die bedeutende Rolle berichtet, die Anleihen bei dieser Transaktion gespielt haben. Gestern gab die Firma Heinz nun bekannt, dass sie mit Kraft Foods zum fünftgrößten Lebensmittel- und Getränkekonzern der Welt fusionieren wird. Im Rahmen dieser Transaktion werden Berkshire Hathaway und 3G weitere 10 Mrd. US-Dollar in Form einer Sonderdividende an die Kraft-Aktionäre investieren, um sich dadurch an dem vereinten Unternehmen eine Mehrheitsbeteiligung von 51 Prozent zu sichern.

Im Jahresbericht von Berkshire Hathaway für 2014 erläutert Warren Buffett, auf welche Kriterien er bei einer Übernahme achtet, wovon die meisten davon bei dieser Transaktion erfüllt werden. So soll es sich um eine umfangreiche Investition in ein Unternehmen handeln, das eine konstante Ertragskraft und hohe Kapitalrenditen vorweisen kann, während es gleichzeitig lediglich gering oder sogar überhaupt nicht verschuldet ist. Darüber hinaus sollte das entsprechende Unternehmen neben einer kompetenten Firmenleitung und einem einfachen Geschäftsmodell über einen konkreten Angebotspreis verfügen (d.h. das Unternehmen muss bereits zum Verkauf stehen). Ich habe bewusst von „den meisten“ gesprochen, weil man natürlich einwenden könnte, dass die langfristigen Verbindlichkeiten von Kraft in Höhe von derzeit 8,6 Mrd. US-Dollar (per Ende des Finanzjahres 2014) das Kriterium „kaum oder überhaupt keine Schulden“ nicht wirklich erfüllen. Und mit 14 Mrd. US-Dollar ist auch Heinz ziemlich hoch verschuldet. Man muss aber beide Zahlen im Kontext bewerten.

In dem bereits erwähnten Jahresbericht rühmt Buffett auch das glückliche Händchen von Berkshire Hathaway sowie die Fähigkeit dieses Unternehmens, „sein Kapital vernünftig und mit minimalen Kosten einzusetzen“. Des Weiteren führt er aus, dass Berkshire „große Summen aus Unternehmen, die nur noch begrenzte Investmentchancen bieten, in andere, viel versprechendere Sektoren umschichten kann“. Zweifellos haben er und sein Geschäftspartner Charlie Munger genau diese Strategie zwar bereits in der Vergangenheit sehr erfolgreich umgesetzt, doch augenscheinlich hat das Pendel zuletzt immer stärker zu ihren Gunsten ausgeschlagen.

Mega-LBOs wie die von Caesars, TXU, Freescale und Clear Channel, die vor der Lehman-Krise von diversen, gemeinsam agierenden Private Equity-Firmen übernommen wurden, dürften heutzutage wohl nicht mehr in Betracht gezogen werden. Und sollte man doch eine derartige Transaktion erwägen, würde es den entsprechenden Unternehmen wahrscheinlich schwer fallen, die erforderliche Kapitalrendite von 15 bis 20 Prozent vorzulegen, nachdem die meisten dieser Firmen in den letzten Jahren an den Aktienmärkten bereits hohe Kursgewinne eingefahren haben.

Berkshire Hathaway hingegen hat seine Position als Branchen-Riese manifestiert, welcher nach wie vor auf beträchtliche Liquiditätsreserven zurückgreifen kann und einen hervorragenden Ruf genießt. Und deshalb kann sich diese Firma an den Anleihenmärkten auch äußerst günstig finanzieren. Trotz seiner Abneigung gegen verschuldete Unternehmen hatte die zunehmende Bereitschaft von Berkshire Hathaway, selbst Kredite aufzunehmen, zur Folge, dass die Firma ihr AAA/Aaa-Rating vor einigen Jahren verloren hat. Kürzlich schienen die extrem preiswerten Finanzierungsmöglichkeiten an den Anleihenmärkten dann aber wieder zu attraktiv geworden zu sein, um sie noch länger zu ignorieren. So hat Berkshire Hathaway allein in diesem Monat an den europäischen Credit-Märkten insgesamt 3 Mrd. Euro aufgenommen. Bei durchschnittlichen Finanzierungskosten von 1,2 Prozent über Zeiträume von bis zu 20 Jahren profitiert das Unternehmen damit von einem immensen Arbitrage-Vorteil, den es anderswo nicht bekommen würde. Trotz der jüngsten Neubewertung an den Aktienmärkten macht eine implizite Gewinnrendite von 6 bis 7 Prozent nämlich immer noch einen attraktiven Eindruck, wenn ein Großteil der langfristigen Finanzierungskosten nahe bei 0 Prozent liegt.

Da die Notenbanken auch weiterhin dafür sorgen, dass Liquidität in Hülle und Fülle zur Verfügung steht, wird es Berkshire Hathaway wohl auch zukünftig gutgehen. Derweil scheint es, als würden sich solche Arbitrage-Opportunitäten auch weiterhin ergeben. Deshalb dürfte es in Zukunft wohl noch zu weiteren großen Deals kommen.

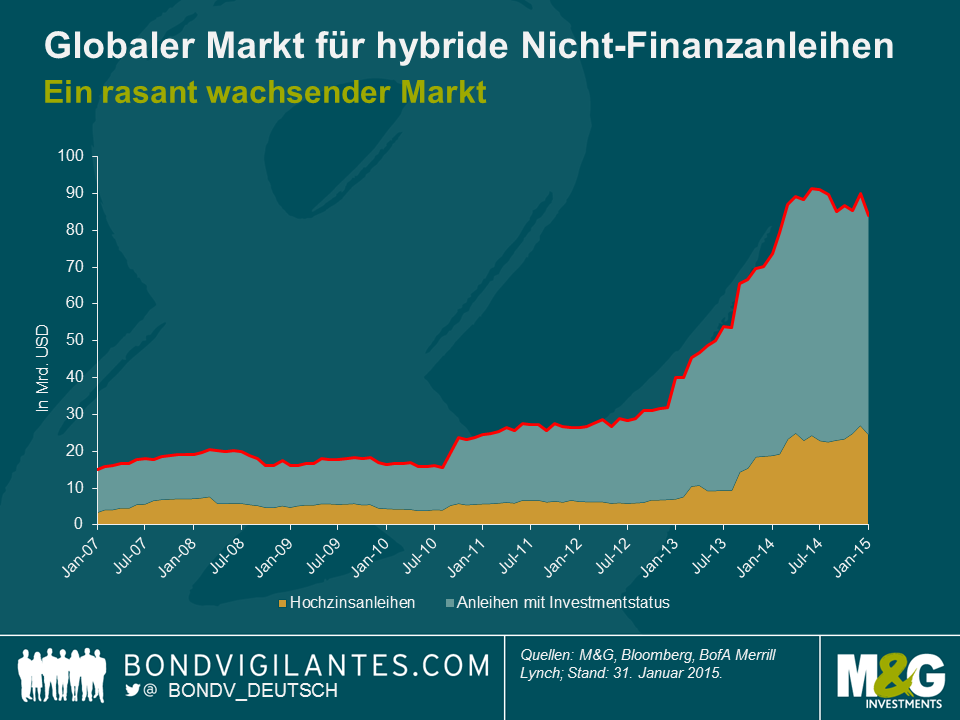

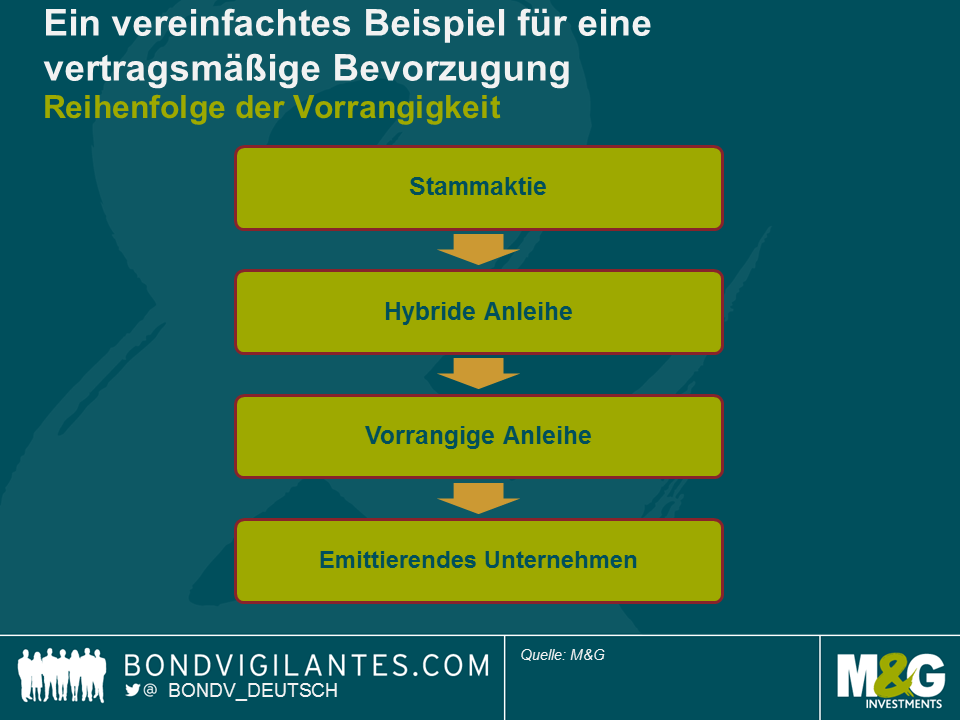

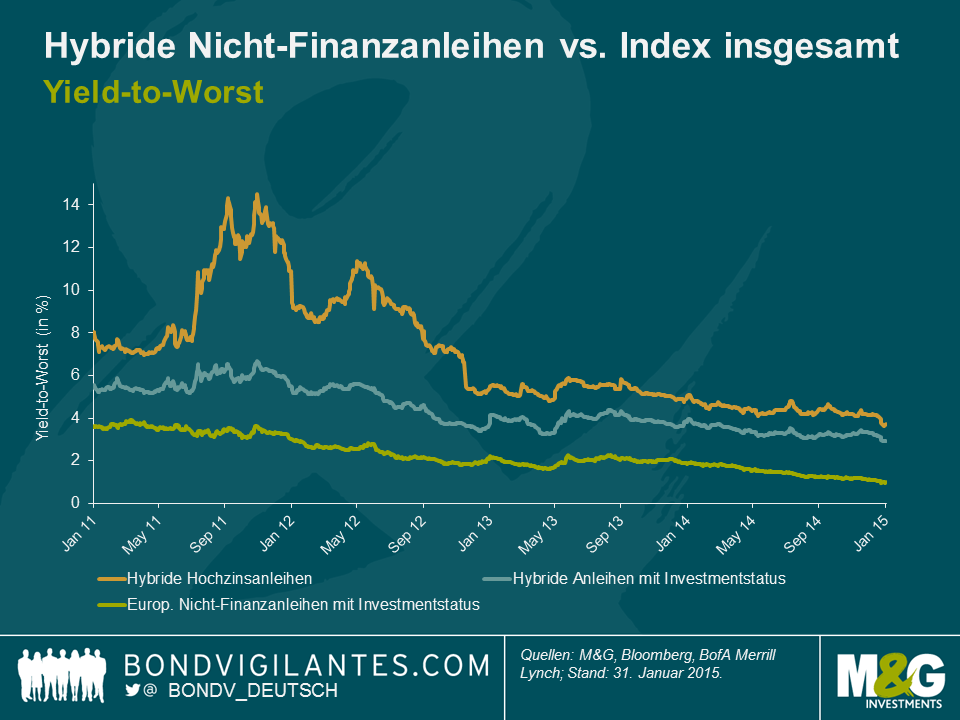

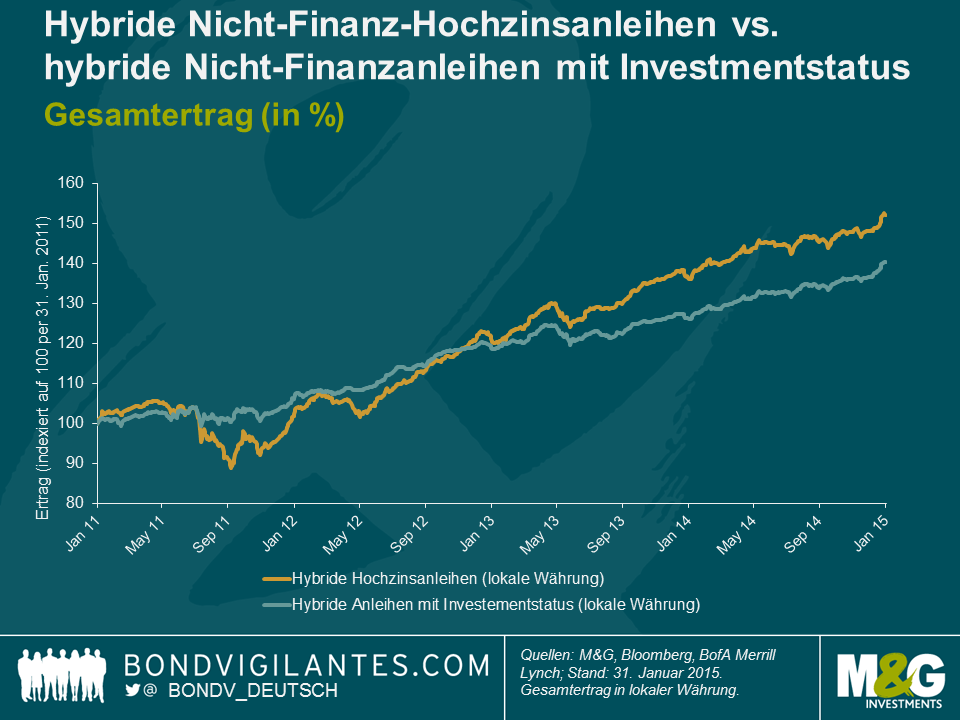

Dank des rasanten Wachstums, das der Markt für hybride (Nicht-Finanz-) Unternehmensanleihen in den letzten Jahren verzeichnet hat, haben nun auch Anleiheninvestoren Zugang zu aktienähnlichen Erträgen. Ebenso wie Aktien sind auch hybride Anleihen im Grunde genommen unbefristeter Natur (obwohl eine Abruf-Option besteht) und bieten dem Emittenten bei den Kuponzahlungen einen gewissen Spielraum. Darüber hinaus stehen sie im Falle einer Liquidation in der Kapitalstruktur zwar über Stammaktien, sind den gängigeren vorrangigen Anleihen jedoch vertraglich untergeordnet.

Wie wir bereits im Jahr 2010 erläutert hatten, gibt es durchaus Gründe, hybride Anleihen zu emittieren. Je nach Emittent sowie entsprechender Kapitalstruktur stufen die Kredit-Ratingagenturen hybrides Kapital nämlich bis zu einem gewisse Grad als Eigenkapital ein. Dies kommt der Bonitätsqualität des jeweiligen Emittenten, der ansonsten auf die guten alten Aktien zurückgreifen müsste, zugute. Außerdem üben hybride Papiere keinen Verwässerungseffekt auf bereits bestehende Eigentümer aus und verletzen auch keine Stimmrechte. Die Emittenten sind ferner in der Lage, hybride Anleihen steuerlich wie Kredite zu behandeln, so dass die Kuponzahlungen ihre zu versteuernden Einnahmen mindern.

Aus der Perspektive eines Emittenten könnten die wirtschaftlichen Überlegungen also in etwa wie folgt aussehen. Lassen Sie uns zunächst einmal einige Grundannahmen formulieren: Ein europäisches Unternehmen kann eine Aktie im Durchschnitt zu 7 Prozent und eine vorrangige Anleihe zu 1,5 Prozent begeben, was nach Steuern einer Rendite von 1 Prozent entspricht. Gehen wir ferner davon aus, dass die Ratingagenturen bei hybriden Papieren eine Eigenkapitalanrechnung in Höhe von 50 Prozent gestatten.

Um ein Verhältnis von Aktien zu Anleihen von 50:50 zu erreichen, kann der Finanzbuchhalter eines Unternehmens entweder eine hybride Anleihe zu – sagen wir einmal – 3 Prozent begeben, deren wahre Kosten sich nach Steuern auf 2 Prozent belaufen, oder aber einen Mix aus 50 Prozent Aktien zu 7 Prozent und 50 Prozent vorrangigen Anleihen zu 1 Prozent (nach Steuern) emittieren. Unter dem Strich belaufen sich die Kosten für die letzt genannte Vorgehensweise auf 4 Prozent und sind damit rund 2 Prozent höher als die Kosten der Emission eines hybriden Papiers.

Insofern spricht also einiges für die Ausgabe von hybridem Kapital. Dieser Umstand dürfte die Märkte für festverzinsliche Wertpapiere wohl auch in den nächsten Jahren bestimmen. Aus der Sicht eines Anlegers stellt sich die Lage aber möglicherweise ein wenig differenzierter dar.

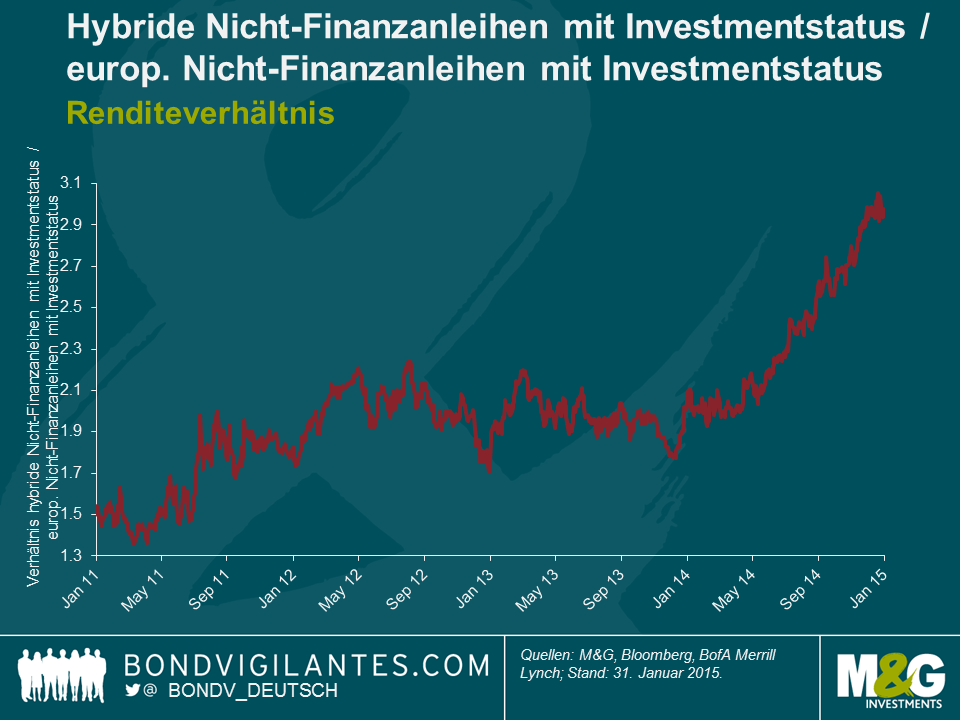

Ebenso wie alle anderen Finanzmärkte ist auch der Markt für hybrides Kapital in den letzten Jahren durch einen extrem günstigen Diskontsatz gestützt worden. Angesichts einer Welt, in der die Renditen niedrig und der Wunsch, in große, multinational agierende Unternehmen zu investieren, groß sind, treffen hybride Papiere einfach den Nerv vieler Anleger. Denn um dieselbe durchschnittliche Rendite zu erzielen wie hybride Unternehmensanleihen mit einem durchschnittlichen Rating von BBB bzw. BBB-, müsste sich ein Investor in einer vorrangigen Anleihe mit einer Bonität von BB- bzw. B+ (also vier Stufen niedriger) engagieren. Dabei darf man auch nicht außer Acht lassen, dass hybride Papiere aufgrund ihrer vertragsmäßigen Bevorzugung sowieso bereits niedriger geratet sind als die entsprechenden vorrangigen Anleihen.

Hybrides Kapital ist bereits jetzt einer der größten Nutznießer jener Bilanzausweitung, welche die Notenbanken in den letzten Jahren betrieben haben. Nach der QE-Ankündigung der EZB legte dieses Anlagespektrum allein im Januar ein Plus von 2,73 Prozent vor. Und da die Renditen von Anleihen hoch qualitativer Industrieunternehmen derzeit im Prinzip bei 0 Prozent legen, wirkt hybrides Kapital im Verhältnis zu vorrangigen Anleihen derzeit sogar attraktiver denn je. Da der Nenner in dieser Gleichung so nahe bei 0 liegt, sollte man trotzdem eine gewisse Vorsicht walten lassen.

Das Kaufinteresse europäischer Anleger an renditestarken Qualitätspapieren ist ungebrochen. Deshalb können wir auch weiterhin davon ausgehen, dass die Emittenten diesen Markt genauso wohlwollend betrachten wie die Anleger. Ob diese beiden Seiten der Gleichung aber auch noch in einigen Jahren mit derselben Zuneigung auf diese Papiere blicken werden, sei einmal dahingestellt.

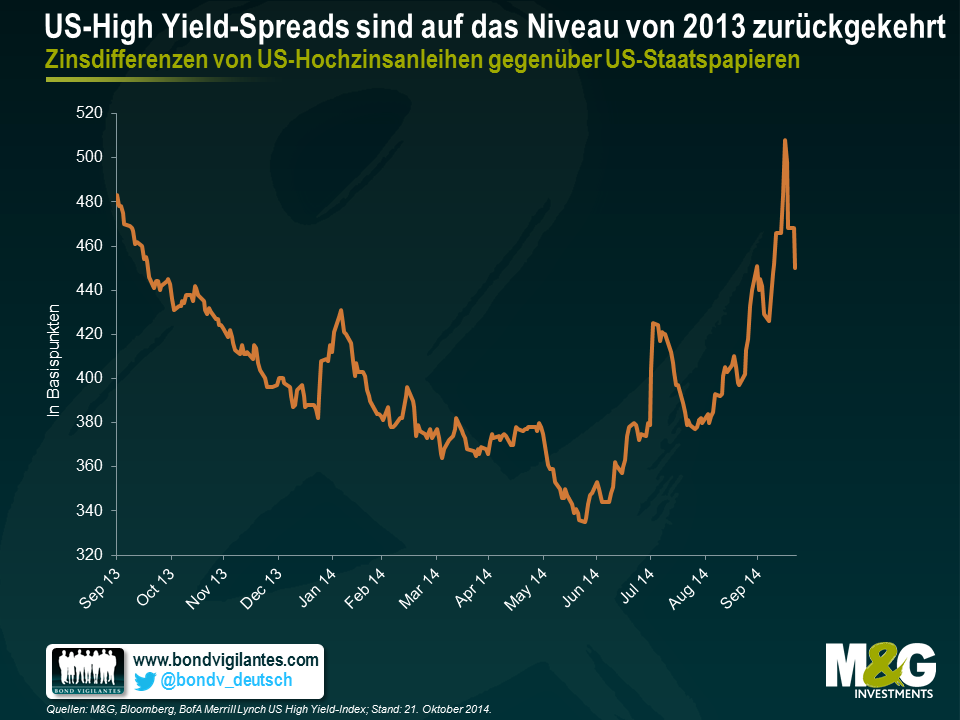

Besorgnisse um das Weltwirtschaftswachstum, Ängste vor einer nicht mehr so lockeren Geldpolitik der US-Notenbank sowie eine lediglich begrenzte Liquidität am Markt für Hochzinsanleihen haben in Verbindung mit Selbstgefälligkeit und einer extrem hohen Gewichtung der Anleger an diesen Märkten dazu beigetragen, dass US-Hochzinsanleihen in den letzten Monaten einer Neubewertung unterzogen worden sind. Nachdem diese Papiere im III. Quartal 2014 ihre auf Quartalsbasis schlechteste Performance seit rund drei Jahren vorgelegt hatten, ist der Zeitpunkt für einen Einstieg in den Markt für US-Hochzinsanleihen mittlerweile aber wohl wieder wesentlich attraktiver geworden. Obwohl mir bewusst ist, dass sich dieser Markt in den letzten Tagen rasanter entwickelt hat als ich diesen Blog-Beitrag überhaupt hätte schreiben können, finden Sie nachfolgend 10 Gründe, weshalb US-Hochzinsanleihen auf ihrem aktuellen Bewertungsniveau durchaus für Käufe in Frage kommen könnten:

1. Die Spreads haben erneut ein Niveau erreicht, das seit Oktober 2013 nicht mehr zu beobachten war (Grafik 1 einfügen). Im Juni diesen Jahres waren sie (seit wir Mitte der 1990er Jahre mit der Erhebung dieser Daten begonnen haben) nur in rund 17 Prozent der Fälle enger. Infolge der jüngsten Korrektur ist dieser Anteil auf ein neues Hoch von etwa 40 Prozent nach oben geklettert.

2. Die Rendite des BofA Merrill Lynch US High Yield-Index ist vor kurzem auf 6,4 Prozent angestiegen, nachdem sie im Juni noch bei lediglich 4,85 Prozent gelegen hatte. Derzeit beträgt sie etwa 6 Prozent – ein Niveau, das internationale Investoren anziehen dürfte.

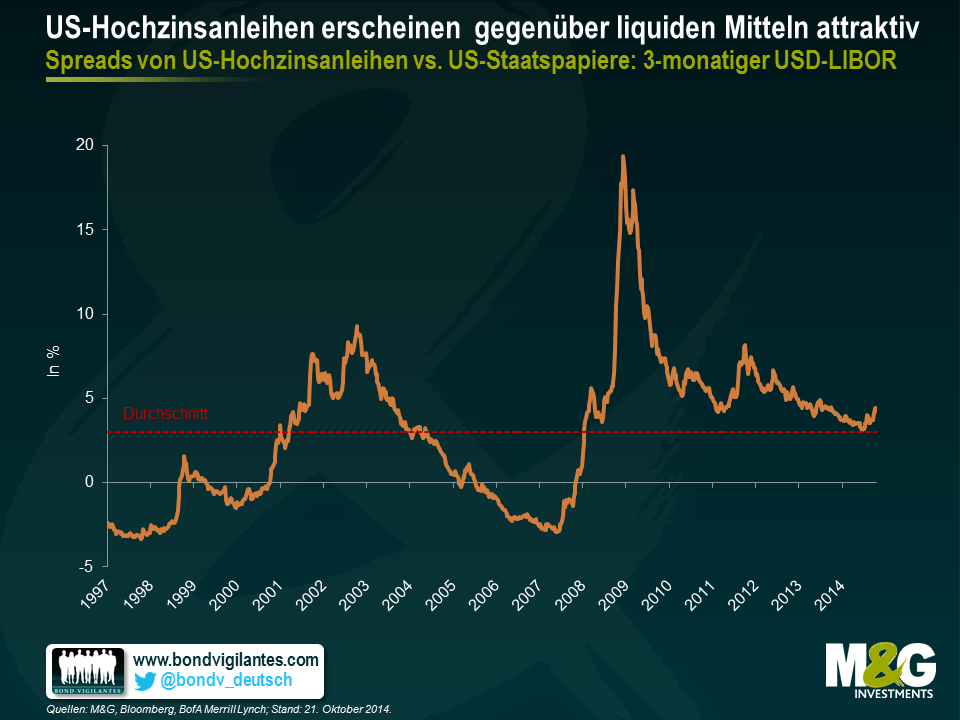

3. Obwohl das absolute Renditeniveau im historischen Vergleich womöglich einen niedrigen Eindruck macht, wirken die Bewertungen im Vergleich zu Spareinlagen und Staatspapieren nach wie vor attraktiv (Grafik 2 einfügen).

4. Angesichts der relativ hohen Renditen, die diese Anlageklasse generiert, sowie der derzeit niedrigen Ausfallraten, könnten diese Papiere eine deutliche Spread-Ausweitung verkraften, bevor sie sich überhaupt schlechter entwickeln würden als Spareinlagen und Staatsanleihen. Geht man von einer Ausfallrate von 2 Prozent sowie von unveränderten Staatsanleihenrenditen aus, so müssten sich die High Yield-Spreads ausgehend von ihrem aktuellen Niveau noch um rund 100 Basispunkte ausweiten, damit Hochzinsanleihen schwächer performen würden als US-Staatspapiere mit gleicher Duration. Damit würden die Zinsdifferenzen jedoch auf ihr höchstes Niveau seit 2012 ansteigen.

5. Andere festverzinsliche Anlageformen haben sich in diesem Jahr wesentlich besser entwickelt als Hochzinsanleihen. Auf Basis der BofA Merrill Lynch-Indizes haben US-Staatspapiere seit Jahresbeginn 5,5 Prozent hinzugewonnen und Unternehmensanleihen bester Bonität 7,7 Prozent dazubuchen könneen. Im Gegensatz dazu haben US-Hochzinsanleihen lediglich 4,5 Prozent zugelegt. Aus der nachfolgenden Grafik geht hervor (Grafik 3 einfügen), dass mit BB eingestufte Papiere (das Segment des High Yield-Marktes mit der höchsten Bonitätsqualität) im Vergleich zu BBB-Unternehmensanleihen deutlich preiswerter geworden sind.

6. Das technische Umfeld ist um einiges besser als noch vor ein paar Monaten. Laut BofA Merrill Lynch hat die Anlageklasse im Jahr 2014 Mittelabflüsse in Höhe von rund 21 Mrd. US-Dollar erlitten. Gleichzeitig ist das Neuemissionsvolumen schrittweise gesunken, während man am Markt beim Eingehen von Risiken inzwischen zunehmend selektiver vorgeht.

7. Die Fundamentaldaten von US-High Yield-Unternehmen haben sich in den letzten Jahren zwar leicht verschlechtert, machen aber immer noch einen recht ordentlichen Eindruck. So liegen sowohl der Verschuldungsgrad als auch die Zinsdeckung auf Indexebene beim 3,9-Fachen.

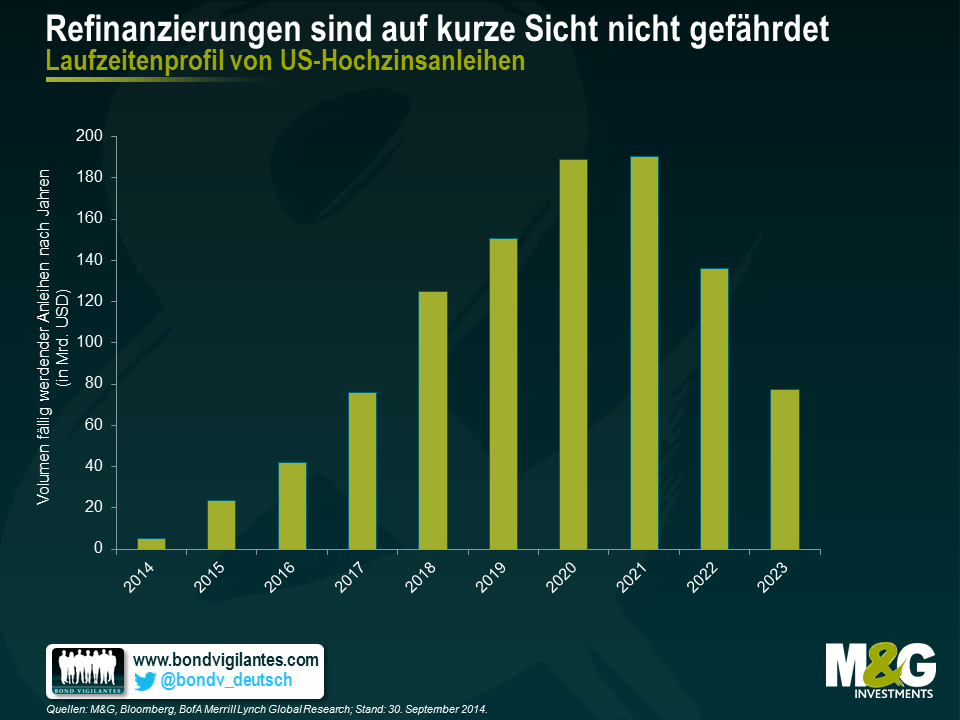

8. Was mögliche Ausfälle betrifft, so bleibt das Umfeld freundlich. Das Refinanzierungsrisiko ist eines der größten Hindernisse, die es für fremdfinanzierte Firmen zu überwinden gilt. Mit Blick auf die nächsten Jahre scheint dieses Risiko aber begrenzt zu sein, denn viele Unternehmen haben die zuletzt reichlich vorhandene Liquidität genutzt, um ihre Finanzierungen zu verlängern. Dies zeigt auch die nachfolgende Grafik (Grafik 4 einfügen).

9. Wenn die US-Notenbank ihre Zinsen letztlich wieder anhebt, wird sie dabei vermutlich auf Nummer sicher gehen und die Geldpolitik nur ganz allmählich wieder verschärfen. Deshalb wird wohl auch der Carry Trade auf absehbare Zeit nicht abrupt wegfallen.

10. Eine strengere Geldpolitik wird wahrscheinlich mit einem sich verbessernden Wirtschaftsumfeld einhergehen. Obwohl der Anteil der Unternehmensgewinne am BIP zurzeit bereits relativ hoch ist, ist damit zu rechnen, dass dieser Trend durch eine bessere konjunkturelle Lage noch verstärkt wird.

Richard schrieb vor kurzem über die außergewöhnlichen Zeiten an den Anleihenmärkten. Obwohl die Anleihenrenditen aktuell so niedrig sind wie seit mehreren Jahrhunderten nicht mehr und Zentralbanken überall auf der Welt ihre Bilanzen massiv verlängern, geht es mit der globalen Konjunkturerholung nur stockend voran.

In den USA und Großbritannien signalisieren die Makrodaten eine halbwegs akzeptable wenn auch unspektakuläre Erholung, im Euroraum ist jedoch wenig davon zu spüren. Tatsächlich muss man lange suchen, bis man auf einigermaßen erfreuliche Daten stößt. Die Stimmungsindikatoren für die Wirtschaft und das Verbrauchervertrauen signalisieren zwar weiterhin eine moderate Erholung, aber Teile Europas befinden sich technisch gesehen wieder in der Rezession, und die Inflation ist und bleibt zu niedrig. Zuletzt stand der VPI bei lediglich 0,4 Prozent, die deutschen inflationsindexierten Anleihen berücksichtigen eine 5-jährige Inflation von 0,6 Prozent, und die längerfristigen Erwartungen zeigen, dass so mancher an der Fähigkeit der EZB zweifelt, ihre Inflationsziele zu erreichen.

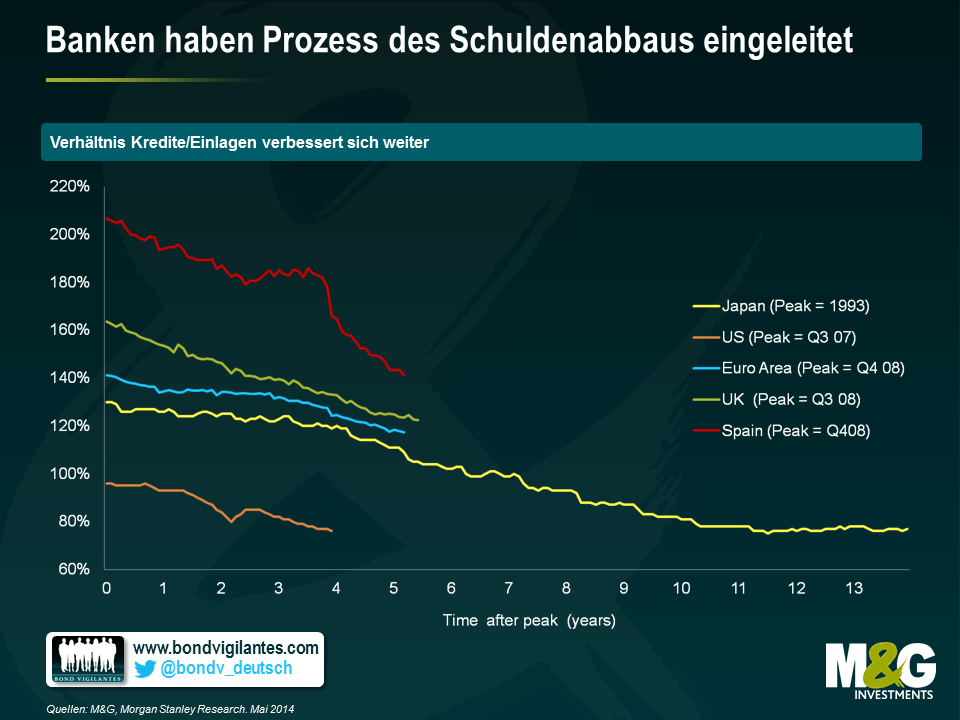

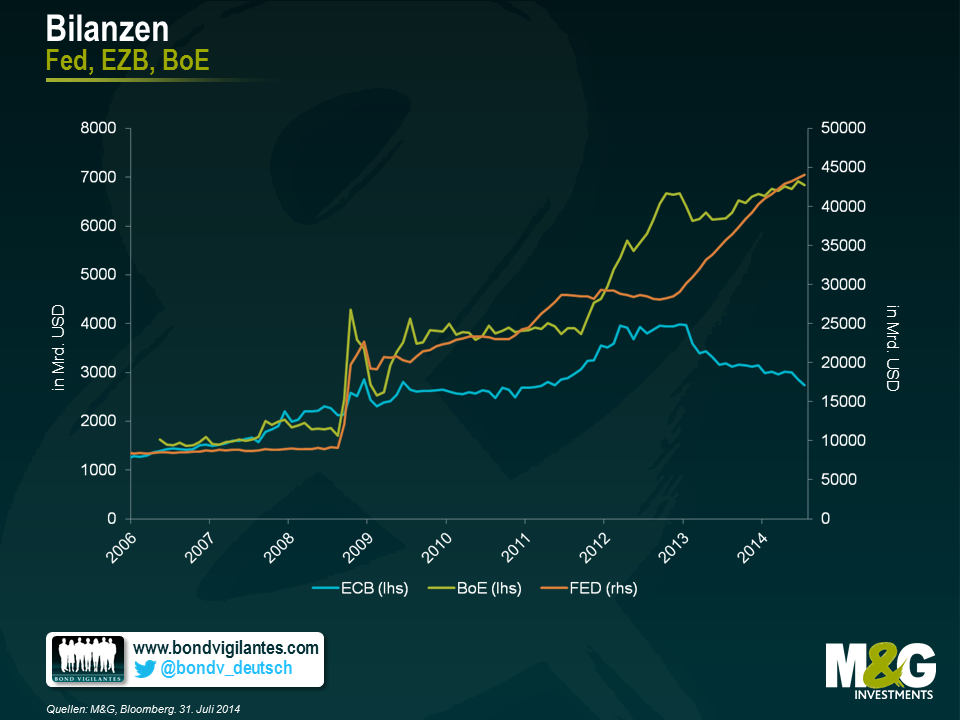

Die schiere Größe des europäischen Bankensystems bleibt der Schlüssel zum Verständnis der Probleme, mit denen sich die Entscheider in Europa herumschlagen müssen. Berücksichtigt man, dass das Bankensystem (im Vergleich zum BIP) dreimal so groß ist wie in den USA, deutlich mehr „faule“ Kredite existieren und – wie die Abbildung unten zeigt – unbedingt Schulden abgebaut werden müssen, dann überrascht es nicht, dass die so genannten Transmissionsmechanismen offenbar nicht mehr richtig greifen. Der Mittelstand leidet weiter unter der mangelnden Kreditvergabe an die Wirtschaft im Euroraum insgesamt und in der Peripherie im Besonderen. Entsprechend außergewöhnlich hoch ist auch die Arbeitslosigkeit. Letztere beginnt gerade erst, sich auf hohem Niveau zu stabilisieren, wie die zweite Abbildung unten zeigt.

Angesichts der früheren Forderungen nach Sparmaßnahmen in Europa, infolge derer die Länder nicht mit antizyklischer Fiskalpolitik arbeiten konnten, sowie der nur zögernd fortschreitenden Strukturreformen muss die meiste Arbeit von der Geldmarktpolitik und der EZB geleistet werden. Dessen ungeachtet hat die EZB aus unterschiedlichen Gründen deutlich weniger massiv eingegriffen als die US-Notenbank, die Bank of England und die Bank of Japan, die kein Problem damit haben, ihre Bilanzen erheblich zu verlängern.

Die Folgen davon waren ein überbewerteter Euro, importierte Disinflation und mangelnde Investitionen. Nachdem die EZB mit reduzierten Refinanzierungsoptionen, Erwartungslenkung und längerfristigen Refinanzierungsgeschäften (LTRO) sowie zielgerichteten langfristigen Refinanzierungsgeschäften (TLTRO) hantiert hat, wird sie letztendlich – wie andere Zentralbanken auch – wohl gezwungen sein, in großem Umfang Vermögenswerte aufzukaufen.

Noch spricht die EZB zwar vermutlich nicht über dieses Ankaufprogramm, die so genannte „quantitative Lockerung“, letztlich aber kann in nächster Zeit wahrscheinlich nur auf diesem Wege sichergestellt werden, dass das Bankensystem in Europa deutlich mehr Kredite an die Realwirtschaft vergibt. Dadurch wiederum sollten die Inflationserwartungen und potenziell auch das Wachstum steigen und die EZB in der Lage sein, die ihr vorgegebenen Ziele zu erreichen.

In Europa erfordern außergewöhnliche Zeiten außergewöhnliche Maßnahmen. Die Arbeit der EZB ist noch nicht getan, selbst wenn sich einige Mitglieder mit Händen und Füßen gegen die quantitative Lockerung wehren. Ich gehe davon aus, dass die europäischen Anleihenrenditen noch eine ganze Weile niedrig bleiben werden.

Mittlerweile sind seit dem Ausbruch der Finanzkrise sieben Jahre vergangen, und inzwischen kann man sich des Eindrucks kaum noch erwehren, dass Europa immer japanischer wird.

Dieser Vergleich ist allerdings keineswegs neu, und die Annahme, dass die westlichen Industriestaaten auf dem Weg seien, dem Beispiel Japans zu folgen – eine Einschätzung, die viele Beobachter seit 2008 vertreten haben – scheint sich als weit gefehlt zu erweisen. (Wir hatten unsere eigenen Auffassungen zu diesem Thema bereits hier und hier erläutert.) Der kräftige Anstieg des Wachstums, der momentan in vielen etablierten Volkswirtschaften – allen voran in den USA sowie in Großbritannien – zu beobachten ist, spricht vielmehr dafür, dass sich eine Vielzahl von Staaten mittlerweile aus der „Liquiditätsfalle“ befreit und eigene Wege findet anstatt den Japanern einfach blind auf deren Weg zu folgen. So könnte man beispielsweise anführen, dass die extrem expansive Geldpolitik größtenteils von Erfolg gekrönt war.

Dies gilt jedoch nicht für Kontinental-Europa, wo man aus den Erfahrungen in Japan bisher offenbar keine wirklichen Lehren gezogen hat. Die dortigen Anleihenmärkte aber nehmen die Vorstellung eines „japanischen Europas“ durchaus ernst. So sind die Renditen 10-jähriger Bundesanleihen von einem Niveau von unter 2 Prozent vom Beginn dieses Jahres zuletzt noch weiter gesunken, während der Markt für die nächsten 10 Jahre eine Inflationsrate von lediglich 1,4 Prozent erwartet. Damit liegt die Teuerungsrate deutlich unter der Vorgabe der EZB für den Faktor Preisstabilität.

Aber wie angemessen ist denn nun der Vergleich mit Japan, und was könnte auf Anleiheninvestoren zukommen, falls sich die Geschichte doch wiederholen sollte?

Die Auslöser für die jüngsten Entwicklungen in Europa unterschieden sich nicht wesentlich von jenen Faktoren, die Ende der 1980er Jahre den Auftakt für die entsprechende Tendenz in Japan gegeben hatten. Ein übertrieben lockeres Finanzierungsumfeld führte zu einem Boom am Immobilienmarkt sowie zu einem kräftigen Anstieg der Aktienkurse, auf den dann der so typische Absturz folgte. Ebenso wie momentan in Europa hatte auch Japan seinerzeit mit einem übertrieben großen und gleichzeitig geschwächten Bankensystem sowie mit einer sehr hoch verschuldeten und immer älter werdenden Bevölkerung zu kämpfen. Und ebenso wie Europa war man damals auch in Japan nicht in der Lage (oder nicht bereit) gewesen, antizyklische politische Maßnahmen umzusetzen, so dass dadurch der monetäre Wirkungsmechanismus beeinträchtigt wurde. In beiden Fällen traten diese Entwicklungen in Phasen einer starken Währungsaufwertung – obwohl diese in Japan noch wesentlich ausgeprägter verlief – sowie eines konstanten Schuldenabbaus seitens der Privathaushalte und des Bankensektors auf. Da es in der Eurozone (im Gegensatz etwa zu den USA) nicht gelungen ist, die Probleme im Bankensektor umgehend und entschlossen zu lösen, werden dort nach wie vor in lediglich begrenztem Maße Kredite vergeben – ebenso, wie es in den 1990er Jahren und in der Folge auch in Japan zu beobachten war. Und obwohl die demografische Entwicklung in Japan heutzutage vermutlich wesentlich ungünstiger ist als in Europa, war die Situation in den 1990er Jahren sehr gut mit der aktuellen Lage in Europa vergleichbar.

Der wohl eklatanteste Unterschied zwischen diesen beiden Entwicklungen besteht in der Reaktion der jeweiligen Arbeitsmärkte. Während die Arbeitslosigkeit in der Eurozone nach der Krise deutlich angestiegen ist, gerieten in Japan die Löhne unter einen Abwärtsdruck, so dass dort vergleichsweise weniger Arbeitsplätze abgebaut wurden. Im Gegenzug sind in Japan die Preise wesentlich deutlicher gesunken als in der Eurozone.

Angesichts solch offensichtlicher Parallelen zwischen diesen beiden Wirtschaftsregionen und auch unter Berücksichtigung aller eindeutigen Unterschiede, lohnt sich ein Blick auf die damalige Reaktion des japanischen Anleihenmarktes aber mit Sicherheit.

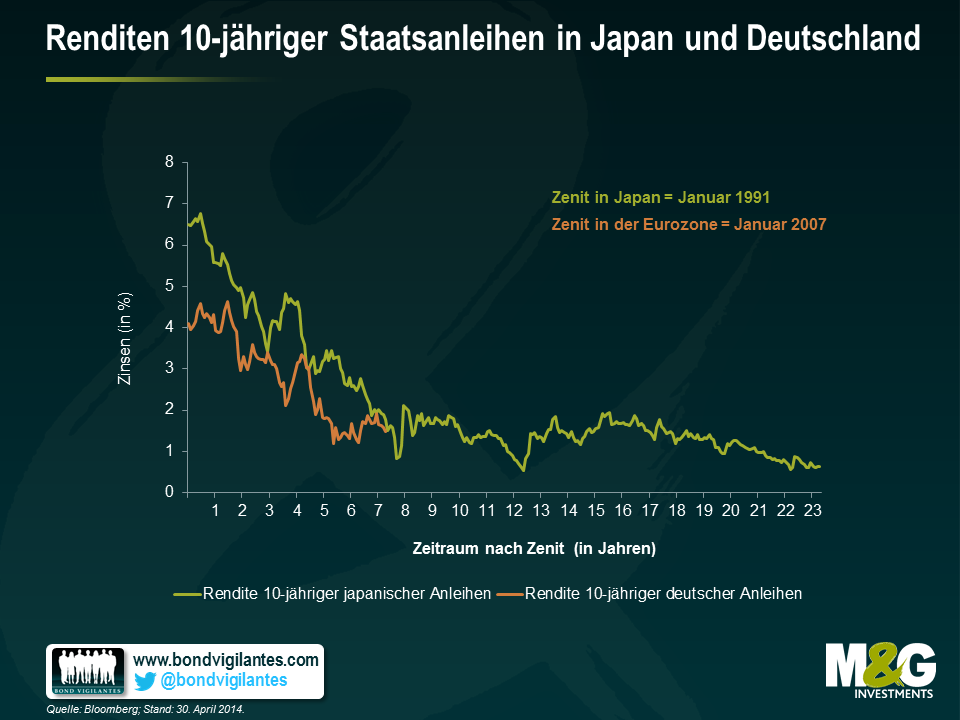

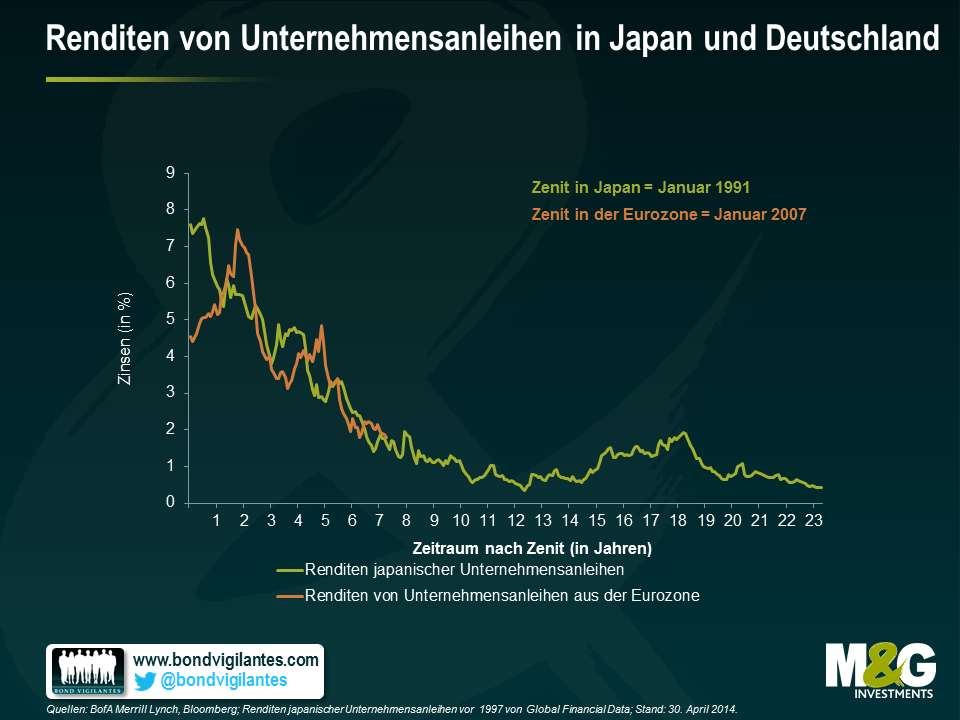

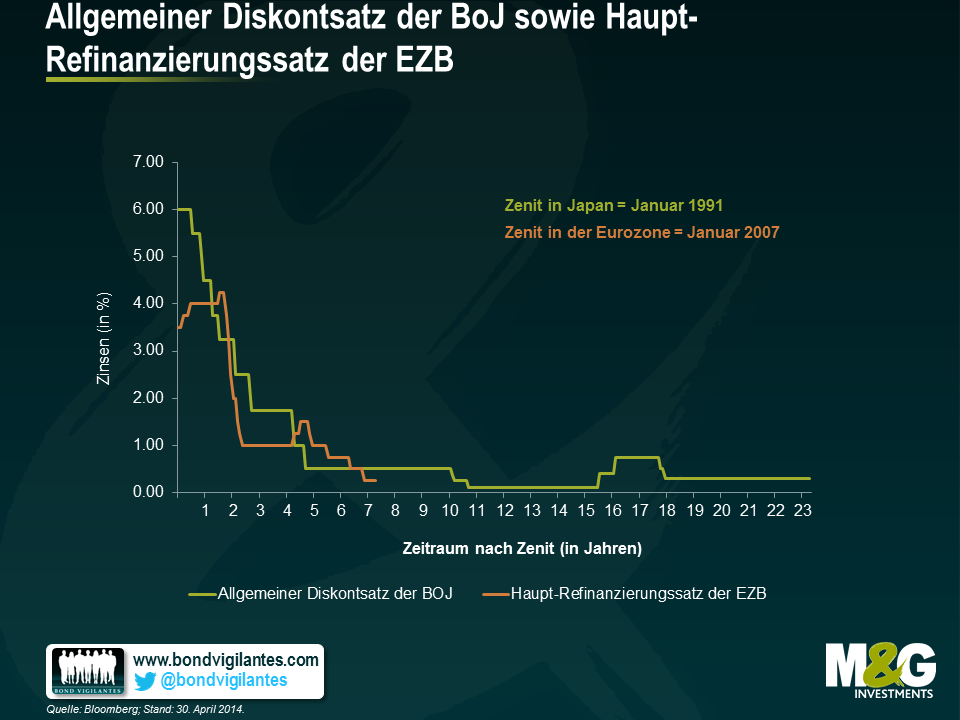

Wie bei einer Volkswirtschaft, die in einer deflationären Phase steckt, wohl nicht anders zu erwarten, waren die Anleihenrenditen in Japan in den letzten zwei Jahrzehnten extrem niedrig (siehe Grafik 1). Diese niedrigen Renditen von Staatsanleihen dürften die Anleger dazu veranlasst haben, auf ihrer Jagd nach Erträgen in Unternehmensanleihen zu investieren. Dadurch sind jedoch die Zinsdifferenzen gesunken (siehe Grafik 2), was dann niedrige Ausfallraten und niedrige Anleihenrenditen zur Folge hatte – ein Szenario, das rund 23 Jahre später immer noch vorherrscht.

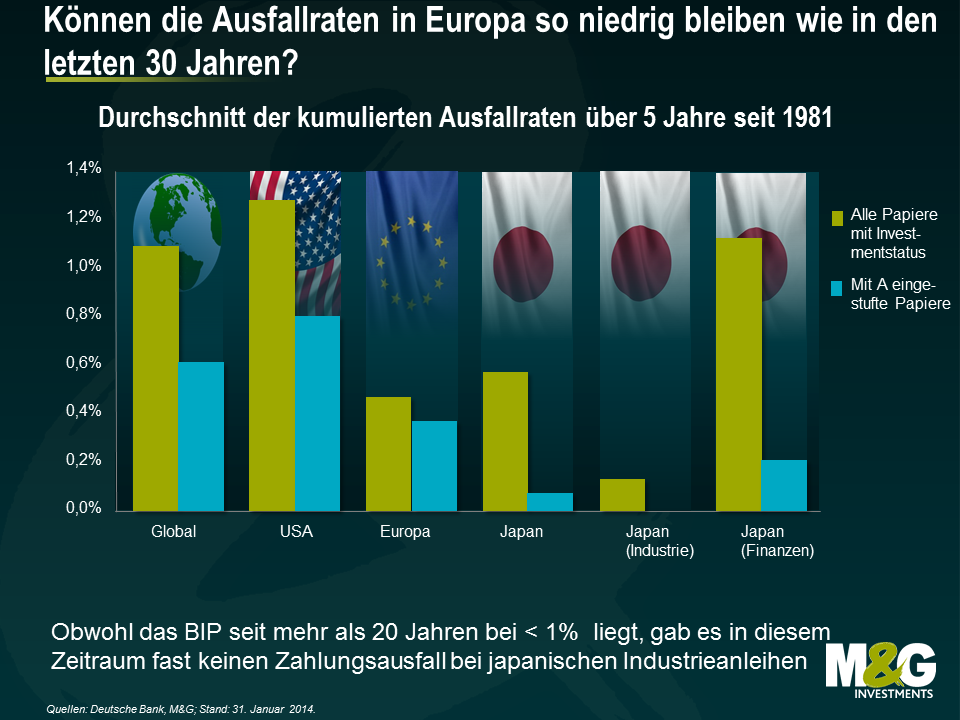

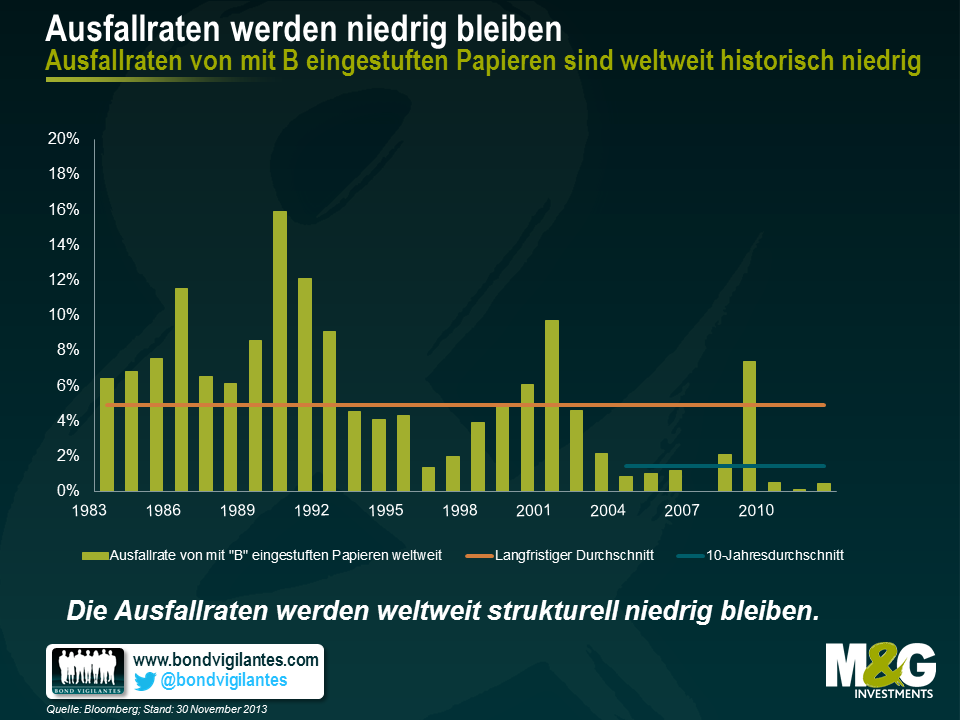

Nebenbei sei angemerkt, dass die Ausfallraten in Japan außergewöhnlich niedrig geblieben sind, obwohl die japanische Wirtschaft bereits seit zwei Jahrzehnten stagniert. Die niedrigen Zinsen, die hohe Liquidität sowie die klare Absage an Nichtbedienungen oder Restrukturierungen haben ein Land geschaffen, in dem es von „Zombie“-Banken und -Unternehmen nur so wimmelt. In der Folge ist die Produktivität ebenso zurückgegangen wie das langfristige Wachstumspotenzial. Für in Unternehmensanleihen investierte Anleger sind dies zwar keineswegs ideale Verhältnisse, aber auf kurze bis mittlere Sicht auch nicht wirklich schlecht. Vor diesem Hintergrund sind die historisch engen Zinsdifferenzen, denen sich europäische Unternehmensanleihen momentan annähern, wohl durchaus zu rechtfertigen.

Europa befindet sich derzeit also in einer ähnlichen Lage wie Japan nach einigen Krisen-Jahren. Von einer handfesten Deflation scheint man in Europa zwar noch etwas entfernt zu sein, doch es besteht bereits durchaus die Gefahr, dass die Inflationserwartungen immer weiter sinken. Die Hinweise darauf haben sich zuletzt gehäuft. Der größte Fehler der Japaner bestand wohl darin, dass die BOJ vergleichsweise wenig getan hat, um dem entgegenzuwirken. Deshalb wird es interessant sein, ob die EZB am 5. Juni überhaupt reagieren wird, und wenn ja, welche Maßnahmen sie für die nächsten Monate für angemessen hält.

Obwohl es verfrüht sein dürfte, von einer „Japanisierung“ Europas zu sprechen, scheint dieser Vergleich angesichts einer Geldpolitik der EZB, die langfristig auf die Bereitstellung von Liquidität, niedrige Anleihenrenditen und enge Zinsdifferenzen abzielt, aber gar nicht so weit hergeholt. Die EZB hat kürzlich erklärt, sie sei bereit, weitere Maßnahmen zu ergreifen. Das sollte sie auch. Denn die Alarmsignale sind für alle offensichtlich.

Vor kurzem habe ich an der jährlichen US-High Yield-Konferenz von JP Morgan teilgenommen. Dabei handelt es sich um eine der besten Konferenzen überhaupt: Sie ist gut besucht und bietet mehr als 150 teilnehmenden Unternehmen, Podiumsdiskussionen und Expertenvorträge. Aus diesem Grund verschaffen einem die Themen, die dort behandelt werden, einen guten Eindruck über die Dinge, die den Markt zurzeit bewegen.

Wie nicht anders zu erwarten war wurden auch hier wieder viele der bereits gängigen Argumente vorgetragen, die für Hochzinsanleihen sprechen. Dabei ging es in den Vorträgen vor allem um folgende Aspekte:

Zweifellos sind dies allesamt aussagekräftige Argumente, die für diese Anlageklasse sprechen. Auch ich gehe davon aus, dass US-Hochzinsanleihen zu jenen festverzinslichen Wertpapieren zählen, die sich 2014 am besten entwickeln werden. Überrascht hat mich jedoch die Tatsache, dass es praktisch keinerlei wirkliche Auseinandersetzung mit den Problemen gab, vor denen diese Anlageklasse steht.

So schien man im Rahmen der Vorträge beispielsweise völlig zu vernachlässigen, dass die guten Nachrichten – zumindest was die Ausfallraten betrifft – am Markt vermutlich bereits größtenteils berücksichtigt werden. Deshalb dürfte ein weiteres Jahr mit Ausfallraten von unter 2 Prozent den Markt wohl kaum noch überraschen. Vielmehr besteht die Gefahr, dass die Ausfallraten die allgemeinen Erwartungen letztlich übersteigen, auch wenn ein solches Szenario derzeit nur schwer vorstellbar ist.

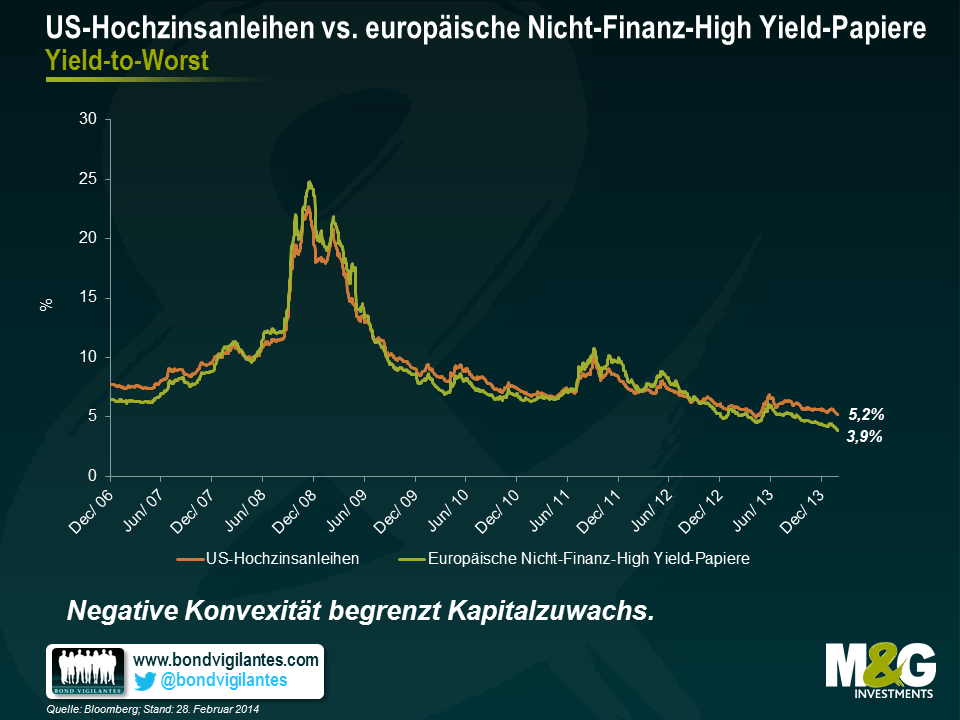

Problematisch ist auch die Liquiditätslage (obwohl sich diese seit den unmittelbaren Folgewirkungen der Kreditklemme bereits wieder verbessert hat, stellen die Investmentbanken wegen des hohen Kapitalaufwands sowie aufgrund der momentan niedrigen Renditen nach wie vor nur zögerlich Liquidität bereit). So fehlt es den Endanlegern im Vergleich zu den Jahren 2006 und 2007 (als die Banken noch in der Lage und auch bereit waren, Kredite an Investoren zu vergeben) derzeit an Fremdkapital, während der Markt gleichzeitig noch durch eine zunehmende negative Konvexität in Mitleidenschaft gezogen wird.

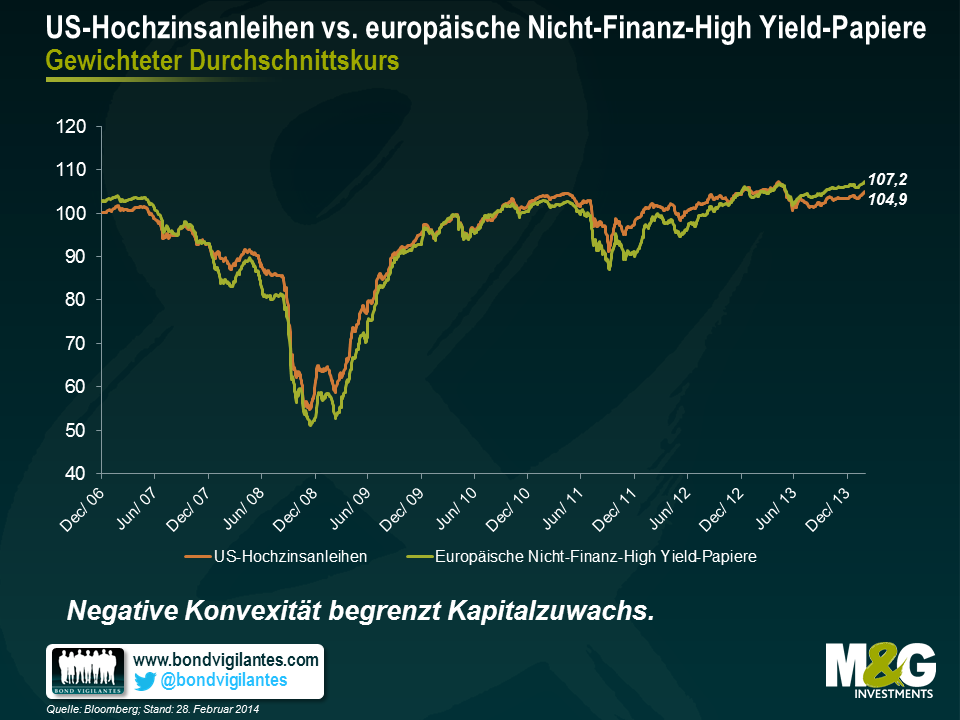

Aktuell werden US-Hochzinsanleihen zu einem Durchschnittskurs von 105 gehandelt, während das durchschnittliche Kursniveau in Europa bei 107 liegt (siehe nachfolgende Grafik). Aus diesem Grund besteht die Gefahr, dass das Potenzial für zukünftige Kapitalzuwächse durch den Abruf von Anleihen begrenzt wird. Und natürlich bedeuten derart hohe Kurse im Umkehrschluss auch niedrige Gesamtrenditen. Beim europäischen Index für Nicht-Finanz-Hochzinsanleihen beträgt diese Gesamtrendite momentan 3,8 Prozent, während sie beim US-High Yield-Index bei 5,2 Prozent liegt. Somit können sich die Anleger nur fragen, wie tief die Renditen denn noch sinken können.

Da die Inflation parallel dazu auf einem angenehm niedrigen Niveau von unter 2 Prozent liegt, sollten sich die Investoren angesichts dieses Umfelds vielleicht mit dem Gedanken anfreunden, dass ein nominaler Ertrag von 5 bis 6 Prozent eigentlich doch eine ganz ordentliche Rendite ist. Abgesehen davon werden die Erträge in diesem Jahr vermutlich eher durch laufende Einnahmen als durch einen Kapitalzuwachs bestimmt und könnten im Vergleich zu den letzten Jahren deshalb durchaus mager ausfallen. Wie ich bereits betont habe, beurteile ich die Aussichten von Hochzinsanleihen zwar nach wie vor zuversichtlich, aber nach den enorm hohen Renditen, die diese Papiere in den letzten Jahren bereits erzielt haben, muss man sich nun davor hüten, die Lage übertrieben zuversichtlich zu sehen.

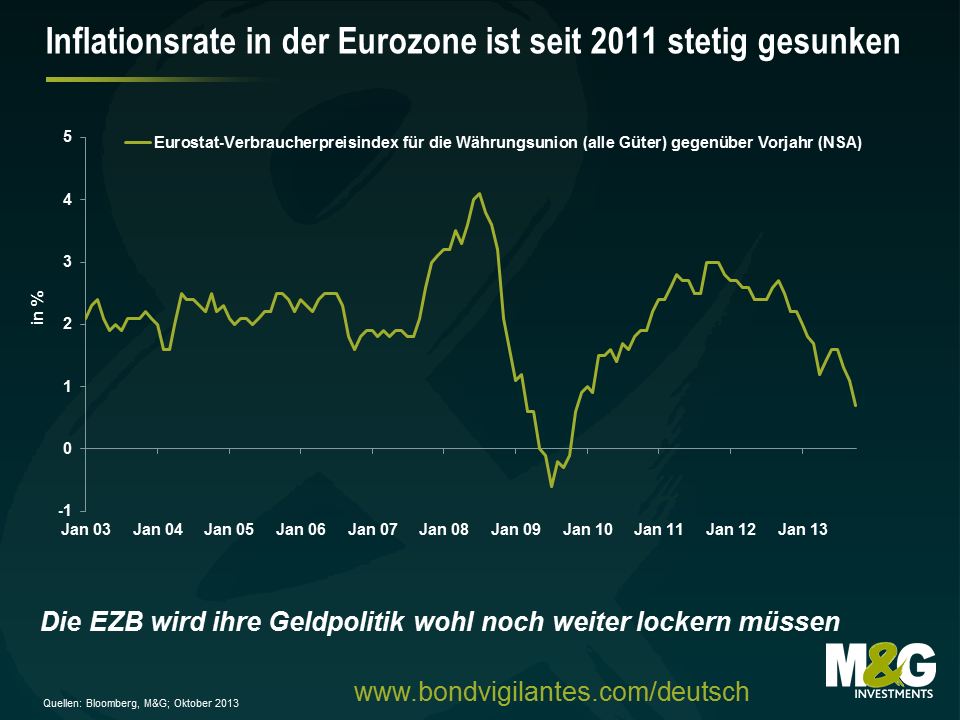

Die in der vergangenen Woche veröffentlichten Zahlen belegten, dass die Kerninflation in der Eurozone (gegenüber dem Vorjahr) von etwas mehr als 1 Prozent aus dem September auf auf ein 2-Jahrestief von 0,7 Prozent im Oktober zurückgegangen ist (siehe Grafik). Ein solches Niveau entspricht aber so gar nicht der Preisstabilität, wie sie die EZB mit einer angestrebten Inflationsrate von „knapp unter 2 Prozent“ definiert. Deshalb werden die mittelfristigen Inflationsaussichten nun wahrscheinlich nach unten korrigiert, was im weiteren Verlauf dieses Jahres vermutlich eine Zinssenkung durch die EZB nach sich ziehen wird.

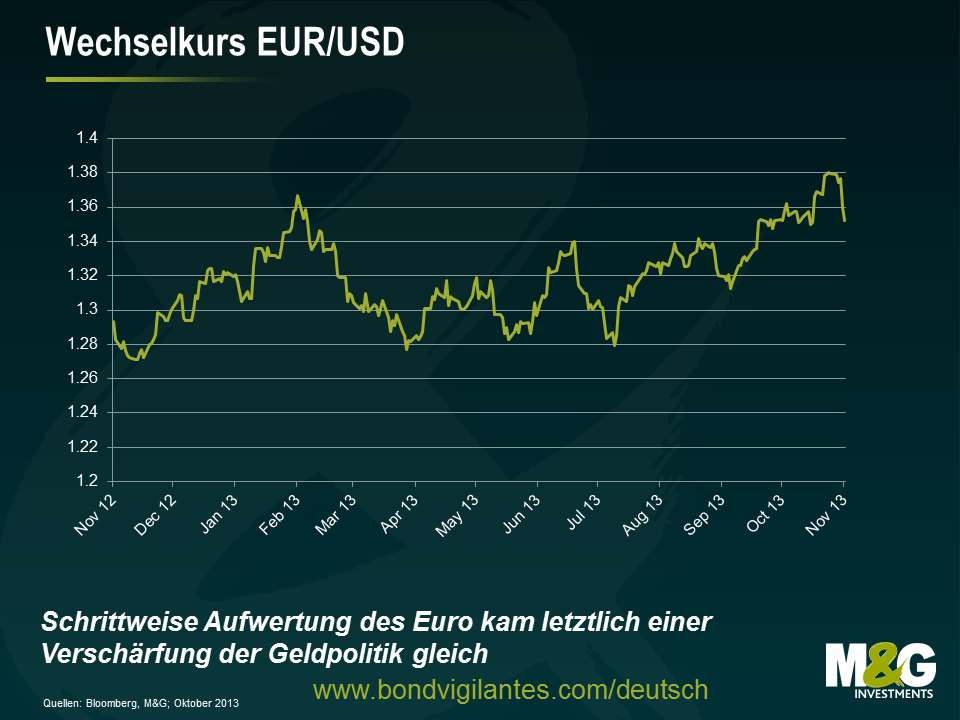

Zweifellos hat die EZB den zuletzt kontinuierlichen Aufwärtstrend des Euro (siehe Grafik) aufmerksam beobachtet, weil diese Entwicklung letztlich einer Verschärfung der Geldpolitik gleichkam und unverhältnismäßig negative Auswirkungen auf die Peripheriestaaten haben wird. In Verbindung mit den aktuellen Inflationsdaten wird diese Aufwertung des Euro unter den Befürwortern einer lockeren Geldpolitik innerhalb des EZB-Rates die Forderung nach weiteren monetären Lockerungsmaßnahmen immer lauter werden lassen (denn dieser sollte sich der zunehmenden Gefahr einer „Deflationsfalle“, in der beispielsweise Japan zurzeit steckt, durchaus bewusst sein).

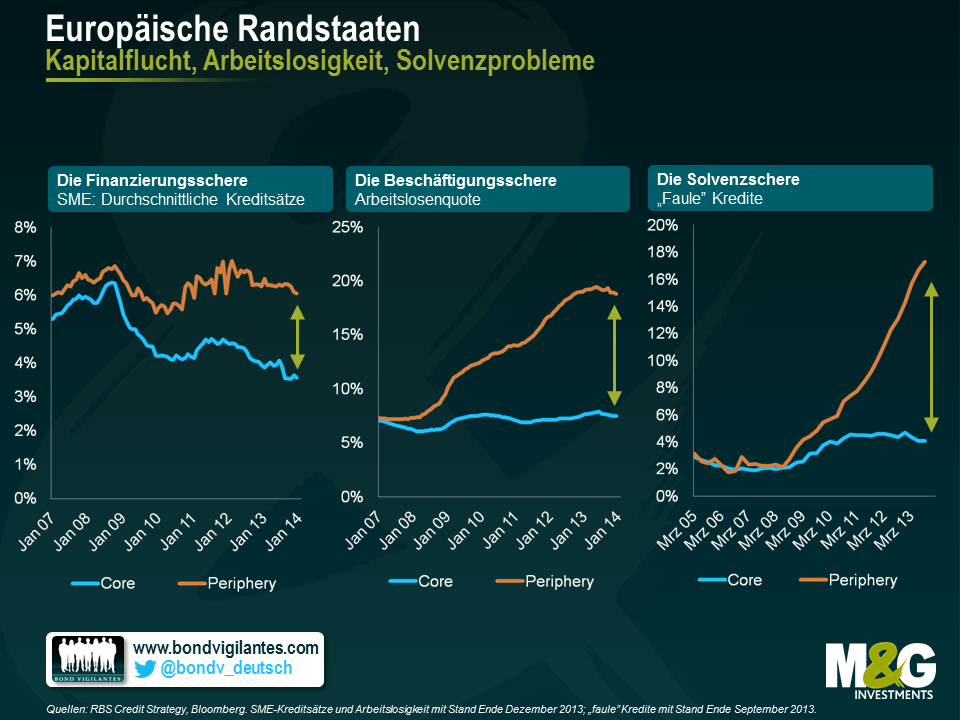

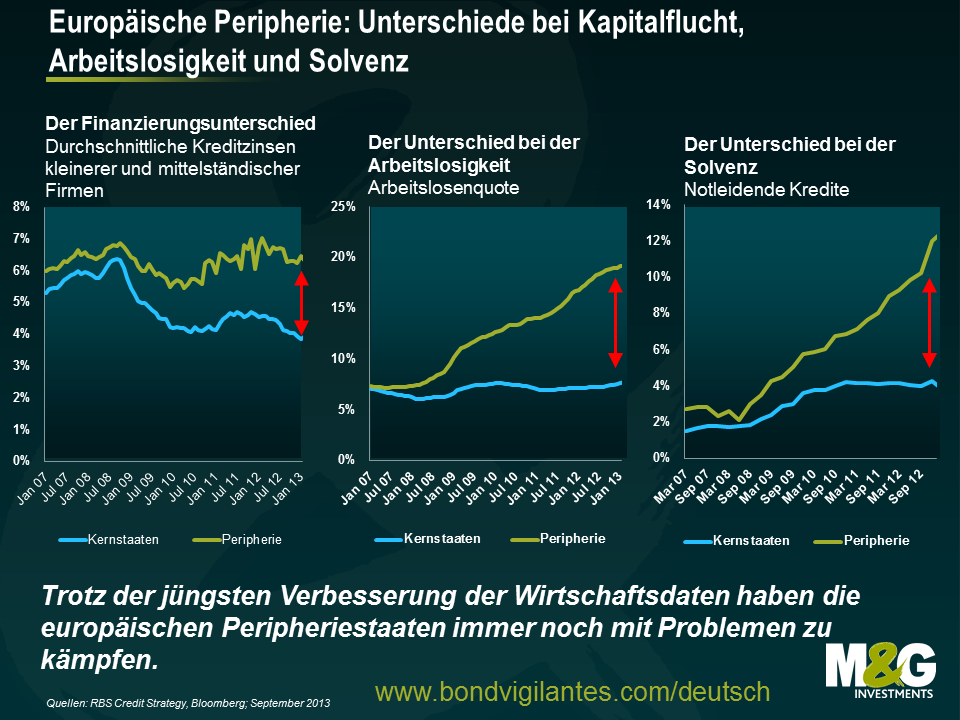

Der Umstand, dass es in Deutschland derzeit kaum Anzeichen für einen Aufwärtsdruck auf die Löhne gibt, hat dem Prozess der internen Abwertung (der erforderlich ist, um innerhalb der Eurozone wieder mehr Wettbewerbsfähigkeit sowie ein ausgewogenes Wirtschaftsgefüge herzustellen) ebenfalls einen herben Rückschlag versetzt. Erst kürzlich wies Richard Woolnough darauf hin, dass die Finanzierungskosten in der Eurozone inzwischen wieder gesunken sind, während sich auch die Wirtschaftsdaten insgesamt mittlerweile wieder stabilisiert haben. Allerdings erfolgte diese Stabilisierung auf einer sehr niedrigen Ausgangsbasis, so dass man die Herausforderungen, vor denen Europa nach wie vor steht, nicht unterschätzen sollte. So sind in den Peripheriestaaten sowohl die Arbeitslosigkeit als auch die Finanzierungskosten für kleinere und mittelständische Unternehmen immer noch hartnäckig hoch, während die Zahl der notleidenden Kredite weiterhin in die falsche Richtung tendiert (siehe Grafik). Deshalb ist es durchaus nachvollziehbar, dass die EZB den Druck auf die Politik, strukturelle Reformen auf den Weg zu bringen, hoch halten möchte. Und zweifellos befürchtet so mancher Beobachter auch, dass den Währungshütern ein nur noch begrenztes Arsenal an geldpolitischen Instrumenten zur Verfügung stehen könnte, sobald sie die Zinsen erst einmal auf fast 0 Prozent gesenkt haben. Allerdings sollte das Risiko, dass die mittelfristigen Inflationserwartungen ins Bodenlose sinken, nicht nur ein Weckruf, sondern auch eine Aufforderung zum Handeln sein!

War man gerade noch davon ausgegangen, dass die Fed dem Carry Trade nun wirklich den Rest gegeben hat, so erinnerte ein überraschend „lockerer“ Mario Draghi die Märkte gestern daran, dass die Lage in Europa immer noch eine ganz andere ist als in den USA. Nachdem wir bisher immer argumentiert haben, dass sich die EZB niemals frühzeitig auf eine monetärpolitische Richtung festlegen würde, stellen die gestrigen Äußerungen nun aber so etwas wie eine Kehrtwende dar. „Der Rat der Europäischen Zentralbank geht davon aus, dass der Leitzins der EZB noch längere Zeit auf seinem aktuellen Niveau bleiben oder sogar noch weiter sinken wird.“ Mit ihrer Bereitschaft, eine konkrete Zukunftseinschätzung abzugeben, folgt die EZB den Beispielen ihrer Pendants in Großbritannien und den USA. So äußern die US-Währungshüter bereits seit einiger Zeit entsprechende Zukunftsprognosen. Diese Entwicklung bestätigt uns in unserer Auffassung, dass die EZB ihre lockere Geldmarktpolitik beibehalten wird und sogar noch intensivieren könnte.

Der Bereitschaft, eine monetärpolitische Orientierungshilfe abzugeben, gingen aber zweifellos einige langwierige und kritische Selbstanalysen innerhalb des EZB-Rates voraus. Warum also nun dieser Richtungswechsel? Zunächst einmal befürchtet die EZB, dass sie ihr vorrangiges Ziel, die Inflation auf mittlere Sicht bei maximal 2 Prozent zu halten, verfehlen könnte. Darüber hinaus äußerte Draghi kürzlich seine wachsende Besorgnis, dass die Realwirtschaft nach wie vor mit einer „allgemeinen“ Schwäche zu kämpfen hat. Und schließlich macht sich der Rat bereits seit einiger Zeit Sorgen, dass die Eurozone unter einer lediglich mäßigen monetären Dynamik leidet. Die EZB kling mehr und mehr wie die US-Notenbank der letzten Jahre.

Während der gestrigen Fragestunde brachte Draghi dann auch seine Besorgnis zum Ausdruck, dass sich das geldmarktpolitische Umfeld durch die gestiegenen Renditen für Staatsanleihen (siehe Grafik) effektiv bereits verschärft hat, seitdem über eine Abkehr der Federal Reserve von ihren quantitativen Lockerungsmaβnahmen diskutiert wird. Und ganz offen gesagt sind höhere Kreditkosten das letzte, was die Eurozone in der aktuellen, nur schwer in Gang kommenden konjunkturellen Erholungsphase gebrauchen kann.

Durch seine Äußerung, dass der nächste Schritt wohl in einer weiteren Lockerung der Geldmarktpolitik bestehen wird, wollte Draghi die Kreditkosten durch seine Rhetorik wieder günstiger machen. Während die europäischen Märkte für risikobehaftete Anlageformen seine Kommentare positiv aufgenommen zu haben scheinen, bleibt der Anleihenmarkt jedoch skeptisch. So sind bisher lediglich die Renditen von Papieren mit kurzen und mittleren Laufzeiten gesunken.

Nachdem der IWF kürzlich seine Prognose für das BIP-Wachstum Italiens für 2013 von vormals -1,5 Prozent auf nunmehr -1,8 Prozent nach unten korrigiert hatte, hielt er die EZB zuletzt auch dazu an, direkte Wertpapierkäufe zu tätigen. Ist auf kurze Sicht aber wirklich mit solchen Initiativen zu rechnen? Denn zum jetzigen Zeitpunkt stoßen solche Forderungen wahrscheinlich auf taube Ohren, zumal im September in Deutschland Wahlen anstehen. Zumal die EZB davon überzeugt zu sein scheint, dass den trüben Zukunftsaussichten mit niedrigeren Zinsen in einem nächsten Schritt entgegent getreten werden sollte. Offenbar scheint man sich also lediglich mehr Zeit kaufen zu wollen.

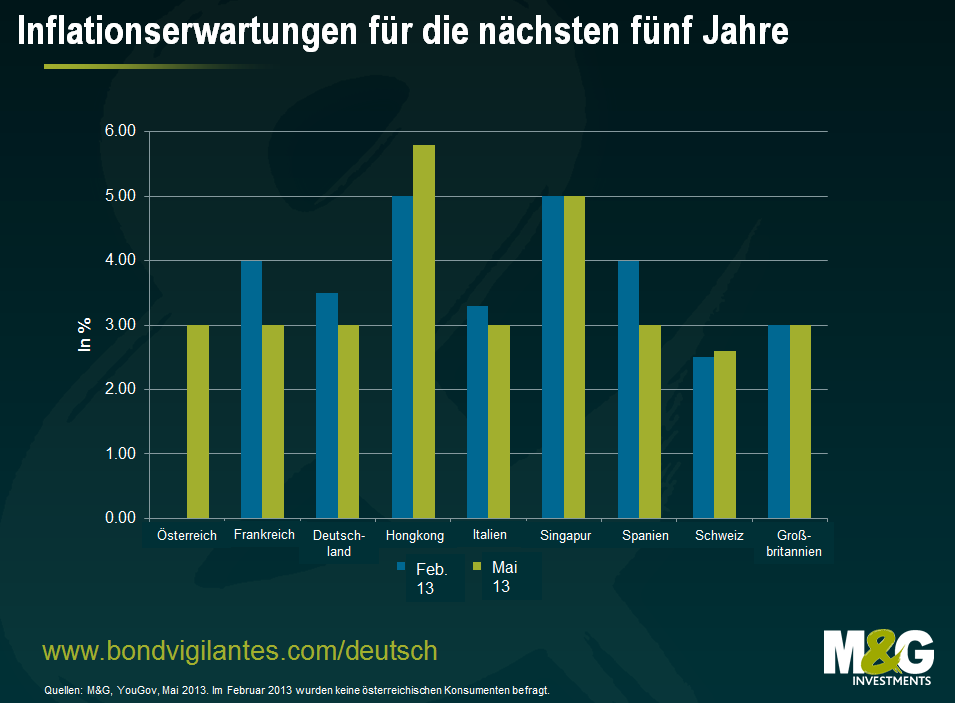

Sollten die Inflationserwartungen für die Eurozone aber so niedrig bleiben (derzeit berücksichtigt der Markt in seinen Kursen für die nächsten fünf Jahre eine durchschnittliche Teuerungsrate von 1,36 Prozent, während er für die nächsten 10 Jahre eine durchschnittliche Inflation von 1,66 Prozent erwartet; siehe Grafik) und die konjunkturelle Entwicklung in Europa ebenfalls weiterhin äußerst schleppend verlaufen, wird die EZB sehr genau überlegen müssen, welcher Wirkungsgrad von „traditionellen“ monetären Maßnahmen überhaupt erwartet werden kann. Bis zu quantitativen Lockerungsmaßnahmen könnte es allerdings durchaus noch dauern, und in Berlin würden sie zweifellos auf großen Widerstand stoßen. Doch da sich die EZB eigentlich niemals frühzeitig festlegt, könnten solche QE-Maßnahmen vielleicht (aber auch nur vielleicht) schon früher auf der Agenda stehen als es der Markt aktuell erwartet.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.