Outlook General de Claudia Calich

El reequilibrio de los mercados emergentes

Durante el pasado año, los inversores pasaron de ver el vaso medio lleno a verlo medio vacío con respecto a la renta fija emergente. Este cambio en el ánimo de los inversores se debió en gran medida a que se descontó el «tapering» y la subida de las rentabilidades del Tesoro estadounidense, a causa del temor a una parada repentina de los flujos de capital y la volatilidad de las divisas. No cabe duda de que las economías de mercados emergentes necesitarán ajustar sus flujos de capital a la baja, ajuste que se producirá en diversos frentes y durante varios años. En esta edición de nuestro Outlook General, analizamos los principales canales de transmisión, las respuestas políticas y los cambios en el precio de los activos, y ponemos de relieve los riesgos y las oportunidades que creemos que ofrece esta clase de activos. En este análisis nos centramos en la deuda soberana en divisas fuertes y en las divisas locales.

Algunos países de mercados emergentes van más avanzados que otros en el proceso de reequilibrio, mientras que hay otros que puede que no lo necesiten. También hay que tener en cuenta que el grado de reequilibrio necesario debe valorarse en función de cada caso, ya que los costes políticos y económicos deben sopesarse frente a los beneficios potenciales.

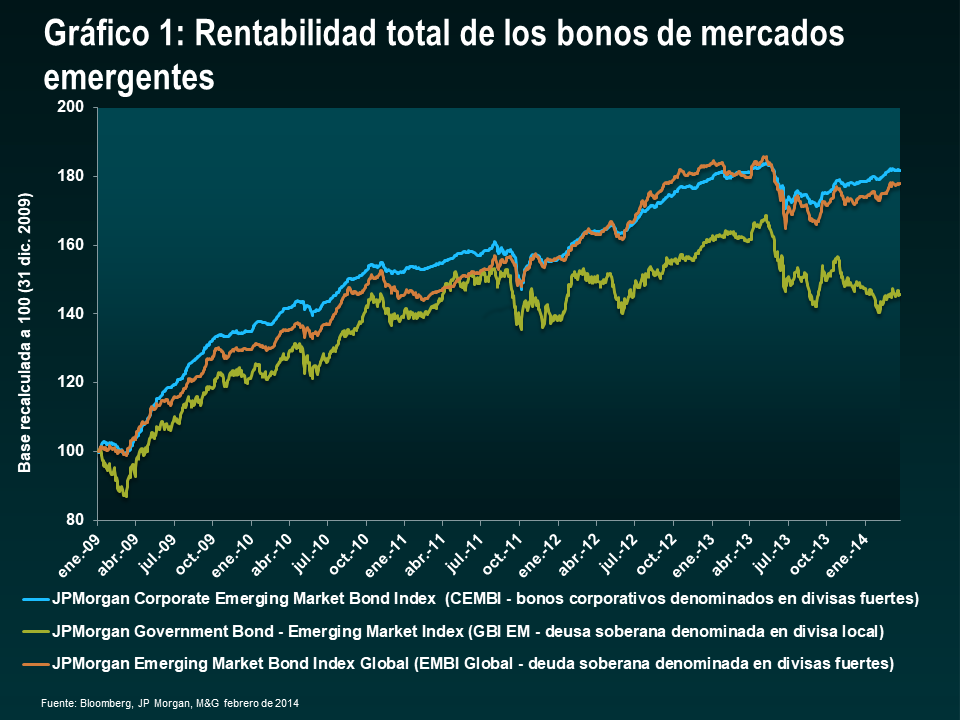

Por lo general, las medidas necesarias incluyen la reducción de las vulnerabilidades externas, como los elevados déficits por cuenta corriente (sobre todo los financiados con flujos de capital volátiles), abordar los mayúsculos déficits fiscales y las deficiencias del sector bancario, o equilibrar la economía real entre inversión y crédito y consumo. Cabe señalar que no todos los países presentan vulnerabilidades. Y es en estos países en los que las vulnerabilidades no están presentes en los que deben hacerse adquisiciones durante las ventas masivas como las que se registraron en junio y agosto de 2013, o las de principios de 2014 (véase el gráfico 1).

Deuda de mercados emergentes en divisas fuertes – mayores rentabilidades del Tesoro

La deuda de mercados emergentes en divisas fuertes es la emitida por entidades soberanas (o cuasi-soberanas) en divisas distintas a la divisa local, normalmente el dólar estadounidense. Los mayores emisores de este mercado en la actualidad son México, Rusia, Indonesia, Venezuela y Turquía. Las rentabilidades de la deuda en divisas fuertes están principalmente condicionadas por los diferenciales de crédito y los movimientos del Tesoro estadounidense. A su vez, suelen presentar una correlación positiva con los valores del Tesoro.

Prevemos que las rentabilidades del Tesoro estadounidense ascenderán gradualmente durante los próximos años hacia una posición de equilibrio próxima al 4%, lo cual debería afectar ligeramente las rentabilidades de la deuda de mercados emergentes en divisas fuertes. Pero dado que la disminución de la compra de activos ya se ha descontado y dadas las bajas presiones inflacionistas, la Fed puede mantener su línea de prudencia a corto plazo. Así pues, la rentabilidad del Tesoro debería mejorar en 2014 con respecto a los rendimientos negativos de 2013, uno de los vientos de cara que lastraron la calificación con grado de inversión de los mercados emergentes el pasado año.

Deuda de mercados emergentes en divisas locales – mayor debilidad de las divisas

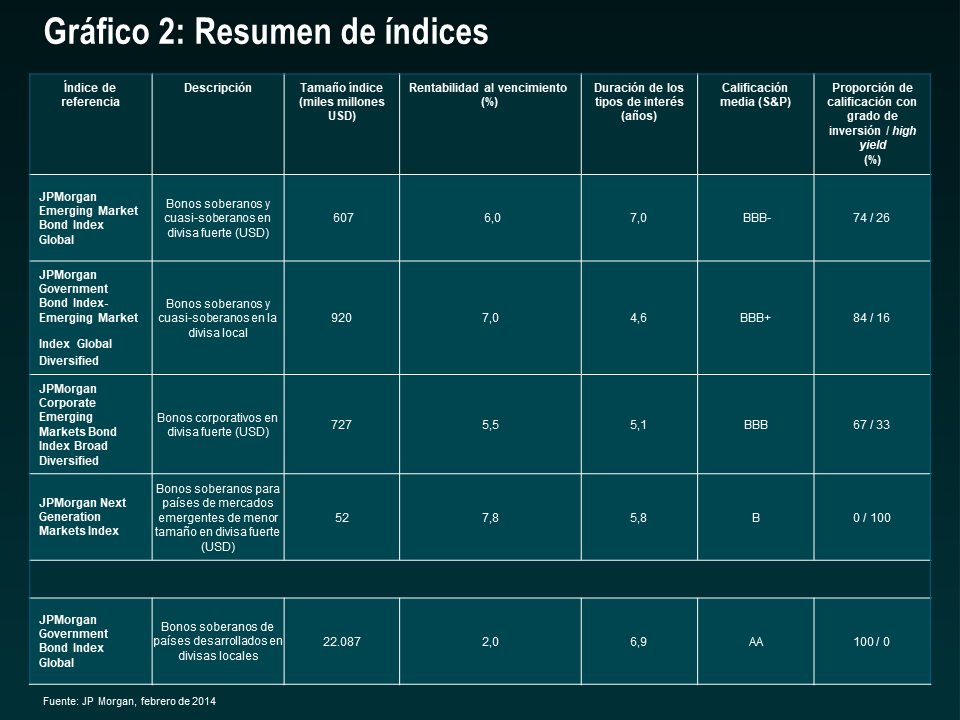

La deuda de mercados emergentes en las divisas locales es la emitida por los gobiernos en su moneda local. Los mayores emisores de este mercado en la actualidad son Brasil, México, Polonia, Sudáfrica, Malasia y Rusia. Las rentabilidades de la deuda pública en la divisa local suelen estar condicionadas por la rentabilidad mundial, por factores específicos del país, como la inflación, y las expectativas en materia de política monetaria, las primas de riesgo y los movimientos de las divisas. El gráfico 2 recoge un resumen básico de los distintos índices de mercados emergentes.

Pese a que los canales de transmisión suelen ser siempre los mismos, el grado del impacto positivo o negativo de una divisa en proceso de depreciación varía en función de una serie de factores. Estos son básicamente la apertura de la economía (a través del comercio, los servicios y la cuenta de capital) y el régimen monetario.

A diferencia de crisis anteriores, como con anterioridad a 2001, cuando la mayoría de los mercados emergentes en los que se podía invertir tenían regímenes fijos o intermedios, como tipos de cambio fijos, en la actualidad, el 58% del índice de referencia de divisas fuertes y el 78% del índice de referencia de divisas locales incluyen países con regímenes monetarios flotantes con arreglo a la clasificación del Fondo Monetario Internacional (FMI).

Contar con una divisa flotante actúa como amortiguador económico en un contexto de menor abundancia del capital. Esta minimiza el descenso de las reservas de divisas y puede contribuir a ajustar la cuenta corriente si fuese necesario debido a los cambios en las relaciones de intercambio, o si un país necesita recuperar competitividad. Esto es importante, ya que contar con unos niveles de reserva como cobertura constituye una condición necesaria para el servicio de la deuda en divisas fuertes. Existe abundante literatura en la que se analizan episodios de crisis pasadas con regímenes monetarios fijos, intermedios y flotantes; no obstante, por lo general las constataciones suelen sugerir que los regímenes flexibles son los menos vulnerables, ya que la divisa absorbe el impacto.

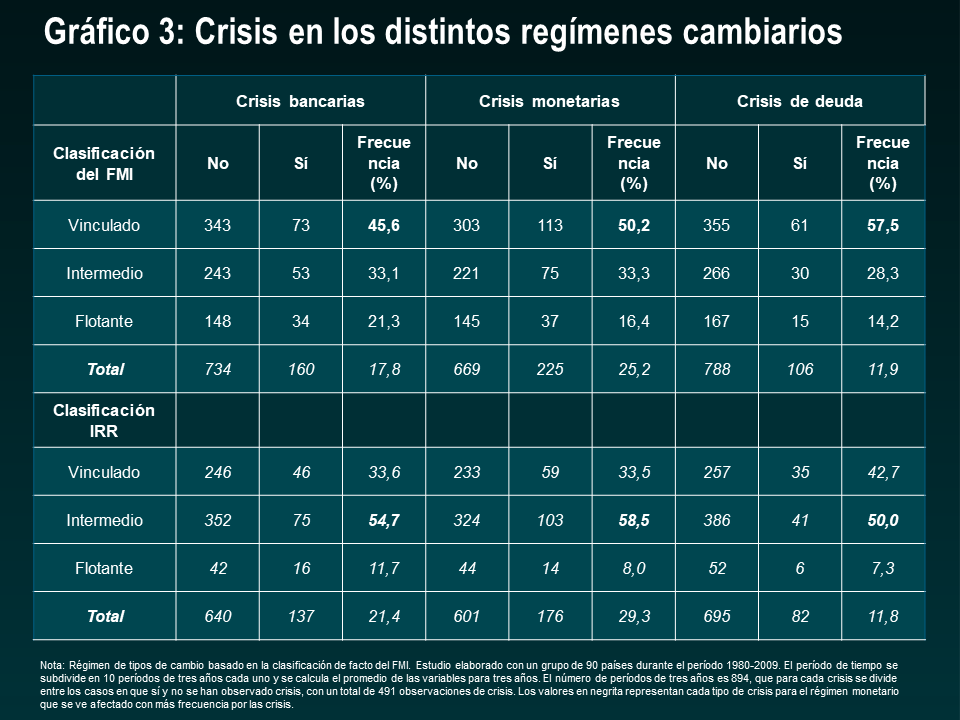

Un estudio reciente en el que se analiza la relación entre regímenes de tipos de cambio y crisis llegó a las conclusiones que se resumen en el gráfico 3. En el estudio se emplean dos clasificaciones distintas de regímenes monetarios: la del FMI y la de Ilbetzk, Reinhart y Rogoff (IRR).

Conforme a la clasificación del FMI, el estudio demostró que los países con un régimen monetario vinculado a otra divisa son los que atraviesan con más frecuencia crisis bancarias, de divisas o de deuda, mientras que cuando se utiliza la clasificación IRR son las divisas intermedias las que presentan mayor riesgo. Con arreglo a ambas clasificaciones, los países con divisas con tipos de cambio flotantes son los que históricamente han experimentado menos episodios de crisis.

Desde que los mercados comenzaron a anticipar el tapering por parte de la Fed a mediados del año pasado, la mayoría de las divisas emergentes se han depreciado en términos nominales y reales, bien en un proceso ordenado con una pérdida mínima de reserva (incluidos países con libre flotación como Sudáfrica, México o Colombia), bien en un proceso abrupto (incluidas las dirty pegs o divisas reguladas en países como Argentina, Kazajstán y Ucrania).

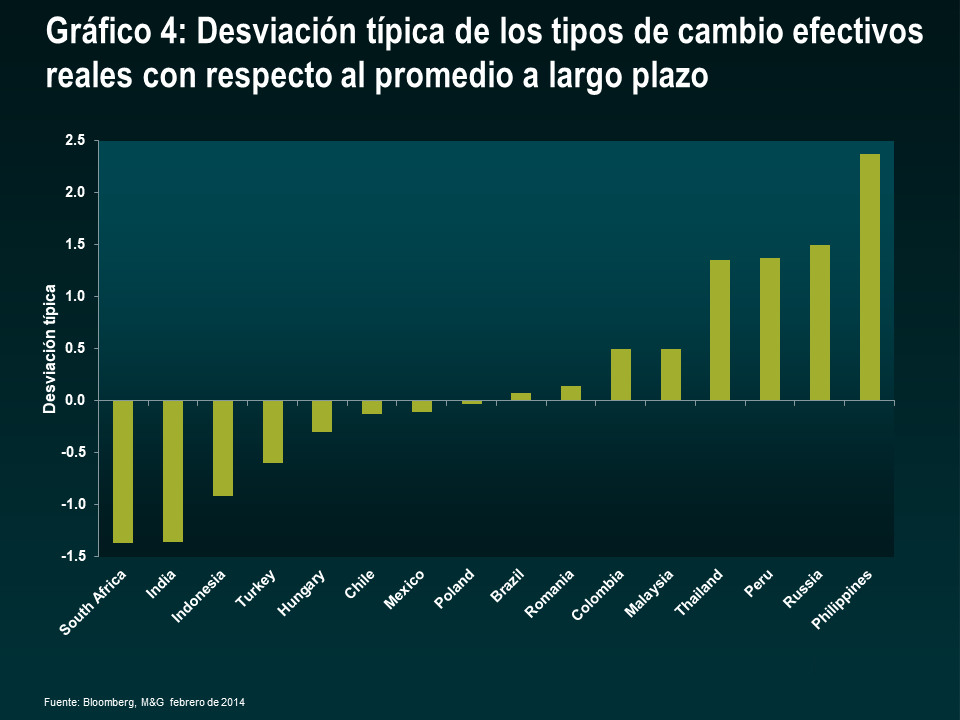

El tipo de cambio efectivo real constituye un baremo sencillo para determinar si una divisa está infravalorada o sobrevalorada desde el punto de vista fundamental. Esta medida pretende determinar el valor de una divisa con respecto a una cesta de divisas basándose en los tipos de cambio nominales y los cambios de precios relativos. La idea fundamental es que las grandes desviaciones señalan una sobrevaloración o una infravaloración, permaneciendo constantes el resto de los aspectos (es decir, sin cambios fundamentales como las relaciones de intercambio, los niveles de productividad u otros cambios estructurales en una economía) (véase el gráfico 4).

Cabe destacar que una depreciación de divisas no equivale necesariamente a una crisis monetaria. Puede que una depreciación no sea negativa para un crédito si los desajustes monetarios en el balance del sector público y empresarial son pequeños o no se producen, si el país goza de credibilidad en lo que se refiere a su régimen de objetivos de inflación y se mantiene alerta respecto a las expectativas de inflación, y si el impacto fiscal no es grande. Incluso puede ser positivo si el país cuenta con sectores que puedan beneficiarse de un aumento de la competitividad o si el impacto sobre sus cuentas fiscales es positivo, por ejemplo en el caso de los exportadores de petróleo. Un ejemplo de ello es la reciente devaluación del 18% del tenge kazajo. Pese a esta devaluación, los diferenciales de Kazajstán no aumentaron. Nos sentimos cómodos invirtiendo en deuda en divisas fuertes de este tipo de países en los que la depreciación no representa una crisis monetaria.

Las repercusiones monetarias para los inversores pueden ser significativas, por lo que es importante tener acierto en la asignación de activos y las apuestas de selección de valores. Por ejemplo, en Sudáfrica el índice de referencia local cayó un 5,4% entre el 15 de septiembre y el 31 de diciembre de 2013, mientras que el índice de referencia de divisas fuertes subió un 2,3% (en dólares estadounidenses). El banco central sudafricano no intervino durante este período y las reservas internacionales netas del país se mantuvieron estables. Esto es muy diferente de lo sucedido 10 años antes, cuando las reservas netas del país eran negativas a consecuencia de su exposición corta al dólar estadounidense a través de las ventas a plazo.

Es difícil determinar con precisión el valor ”justo” o “fundamental”. Existen varios métodos para calcularlo. Por ejemplo, el FMI indica tres métodos, que a veces producen resultados opuestos. Puede consultarse la metodología en cuestión pinchando aquí.

Por otra parte, las métricas de la paridad del poder adquisitivo (PPA) son fáciles de elaborar, pero no tienen en cuenta varios elementos que afectan a las valoraciones, como los cambios estructurales de una economía, las relaciones de intercambio y los cambios en la productividad. No obstante, estos normalmente pueden poner de manifiesto grandes desviaciones. Algunos países ya han comenzado a experimentar cierto reequilibrio y una reducción de sus déficits por cuenta corriente (como India e Indonesia), lo que a su vez ha respaldado a sus divisas y a los mercados locales de renta fija. Otras monedas se muestran teóricamente baratas (como el rand sudafricano y la lira turca) pero esto todavía no se ha traducido en una reducción de sus déficits por cuenta corriente. En lo que a posicionamiento se refiere, preferimos las divisas con pequeños desequilibrios, como el peso mexicano y el peso filipino, o divisas de elevado carry que ya han comenzado a reequilibrarse, como la rupia indonesia y la rupia india.

1Crises and exchange rate regimes: Time to break down the bipolar view? Combes, Minea, Sow, October 2012

Aumento de los tipos de interés

Son varios los bancos centrales de países emergentes, incluidos Brasil, Indonesia y Sudáfrica, que han tenido que ajustar la política monetaria de forma preventiva para estabilizar las expectativas de inflación o responder de forma reactiva a las presiones monetarias, sobre todo en países como Turquía, en los que los grandes déficits por cuenta corriente requieren de unos tipos de interés más elevados para atraer la financiación.

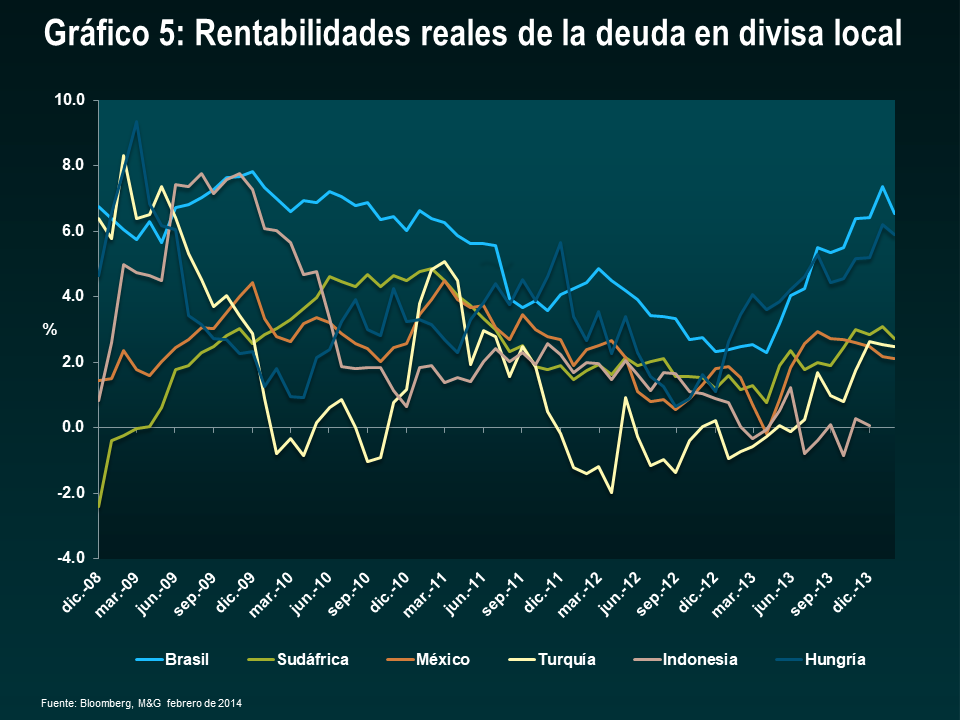

En promedio, los tipos de interés nominales se sitúan al 7% y los tipos reales en torno al 3%. Creemos que, al igual que las rentabilidades del Tesoro estadounidense, las rentabilidades reales de medio a largo plazo sobre la deuda en divisas locales todavía tienen que subir, pero parte del ajuste ya se ha producido (véase el gráfico 5).

Las divisas más débiles y los mayores tipos de interés tenderán a reducir el crecimiento, sobre todo en los países que no están posicionados para beneficiarse de una mayor competitividad o de las ganancias de las exportaciones de bienes no básicos. El FMI ha mantenido sin cambios sus proyecciones de crecimiento para las economías emergentes en su informe de enero (5,1% para 2014 y 5,4% para 2015), pero prevemos revisiones a la baja en su próximo informe de abril, ya que algunas economías importantes (como Rusia y China) se enfrentan a dificultades adicionales. La combinación de un aumento de los tipos de interés y de un menor crecimiento requerirá un ajuste fiscal (potencialmente procíclico) en algunos países que necesitan estabilizar la dinámica de su deuda.

Flujos de capital

El Banco Mundial ha advertido recientemente sobre la posibilidad de que se produzca un descenso sustancial en los flujos de capital hacia los mercados emergentes en el caso de que los tipos de los mercados desarrollados a largo plazo aumenten un 2%. No obstante, basándose en las tendencias recientes (los flujos ya se han ido reduciendo), su hipótesis de base prevé una ligera reducción de los flujos con respecto a los niveles actuales. Las previsiones del Instituto de Finanzas Internacionales (IIF) también corroboran este dato, que observan una disminución de los flujos en 2014 para posteriormente recuperarse en 2015 (véase el gráfico 9).

En lo que al mercado de renta fija se refiere, la mayoría de los países han podido financiarse en los mercados de capitales internacionales desde que comenzó el temor al tapering y los flujos destinados a los mercados emergentes comenzaron a experimentar constantes salidas de capital. De hecho, el ritmo de emisión ha retomado las tendencias de los últimos años, tras haberse recuperado de la ralentización experimentada a mediados de 2013. Sin embargo, en caso de que se produjese una parada repentina, un factor que puede contribuir a allanar los flujos de capital sería la presencia de prestamistas oficiales como el FMI.

Pese a que existen algunos países que por motivos ideológicos o políticos no aceptarían un programa financiado casi con toda probabilidad, hay otros que estarían dispuestos a aceptarlo como último recurso. Los países con un sólido marco político tienen acceso a recursos como la Línea de Crédito Flexible (LCF) o la Línea de Precaución y Liquidez (LPL), que les permiten obtener financiación en un plazo breve en caso de ser necesario. En la actualidad, el FMI cuenta con 415.000 millones de USD de capacidad de compromiso futuro (CCF), su principal medida de capacidad de préstamo, que representa el equivalente del 75% de los flujos de cartera no IED que se calcula que se destinaron a los mercados emergentes en 2013.

Los países que necesitan un ajuste pero que no ofrezcan una respuesta u ofrezcan respuestas subóptimas obtendrán una rentabilidad negativa y se mostrarán especialmente vulnerables en caso de producirse una parada en seco. Entre las respuestas subóptimas se incluyen un ajuste fiscal o monetario insuficiente (si fuese necesario), restricciones a las salidas de capital, múltiples regímenes de tipos de cambio, controles de precios, agotamiento de las reservas de divisas o mantener tipos de cambio sobrevalorados. Los países que nos preocupan en este sentido incluyen Venezuela, Ghana, Mongolia y Nigeria, así como otros países del Caribe y el África subsahariana.

Ajustes fiscales

Una de las partes más difíciles de reequilibrar serán los ajustes fiscales de los países con elevados déficits presupuestarios o en los que es necesario un ajuste adicional para estabilizar la inflación o la dinámica de la deuda. Es el caso de Brasil, Argentina, Venezuela, Serbia, Ucrania y Ghana. Es probable que esta sea una de las últimas fases del ajuste, dado que conlleva costes políticos y con frecuencia los gobiernos optan por actuar de forma reactiva. Algunos ejemplos incluirían ser objeto de la presión de los mercados (diferenciales más amplios y un menor acceso a los mercados de capital), las agencias de calificación de crédito (ya que se produce una rebaja de la calificación) o de criterios de rentabilidad o medidas previas exigidas por un programa del FMI, si el país está sujeto a uno. Normalmente la presión va aumentando en este orden. El hecho de que los gobiernos carezcan de capacidad de maniobra para hacer grandes ajustes fiscales antes de las elecciones, y dado que este año se acumulan un gran número de citas electorales, este ajuste se verá pospuesto.

Aumento de los diferenciales

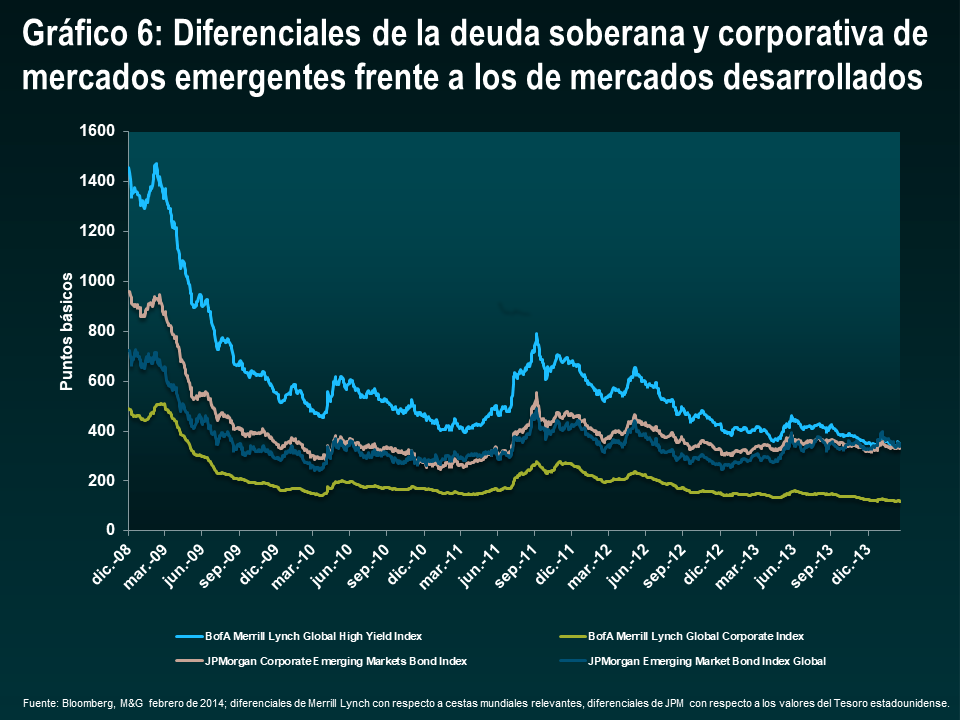

Consideramos que la calidad crediticia de la renta fija emergente ha alcanzado su nivel más alto debido a que alguno de los factores que contribuyeron a mejorar la solvencia crediticia —acumulación de reservas y condiciones monetarias fáciles tanto a nivel global como nacional— se han deteriorado en los últimos meses. Por ejemplo, entre los factores adversos para los mercados emergentes se incluye un descenso de la tasa de crecimiento tendencial en países fundamentales como China y un deterioro de las relaciones de intercambio de que disfrutan actualmente muchos países de mercados emergentes. No obstante, la ampliación de los diferenciales de la deuda pública denominada en divisas fuertes en términos absolutos ya está descontando en promedio una rebaja de un nivel en la calificación.

Por estos motivos, prevemos que se producirán rebajas de la calificación en Brasil, Bahamas, Bermudas, Bahréin y Mongolia y revisiones al alza en Filipinas, Colombia, Paraguay y Angola. En términos relativos, los bonos de mercados emergentes han tenido una rentabilidad inferior a la de la deuda soberana high yield, con grado de inversión y de países periféricos de Europa, por lo que el mercado ya está descontando cierto grado de deterioro del crédito (véase el gráfico 6).

Reequilibrio de China

China constituye el reequilibrio más crucial, simplemente debido al tamaño de su economía y a su efecto sobre los mercados globales. Creemos que es inevitable que se produzca una reducción estructural del crecimiento tendencial. La principal pregunta es si se producirá de forma ordenada o desordenada.

Pese a que consideramos que las autoridades son conscientes de los retos que tienen ante sí, son varias las delicadas decisiones sobre cómo actuar a las que se enfrentan:

- permitir un descenso gradual del crecimiento de la inversión, pero sin producir una caída precipitada de su economía o de sectores como el mercado inmobiliario;

- conducir al sector financiero hacia una mayor flexibilidad de tipos de interés y de divisas;

- reducir el ritmo de creación de crédito;

- permitir que las fuerzas del mercado determinen el riesgo de crédito y reducir el riesgo moral;

- abordar la corrupción y eludir los intereses conferidos en compañías estatales;

- aumentar la transparencia en las operaciones de financiación del sistema bancarioen la sombra y la administración local;

- la desigualdad de ingresos y gestionar las presiones sociales a medida que se ralentice la economía.

Algunos de estos retos ya están comenzando a abordarse (cierta flexibilidad monetaria y de tipos de interés, o el aumento de las excepciones a la política de hijo único con el deterioro de la demografía), pero es evidente que queda mucho más por hacer.

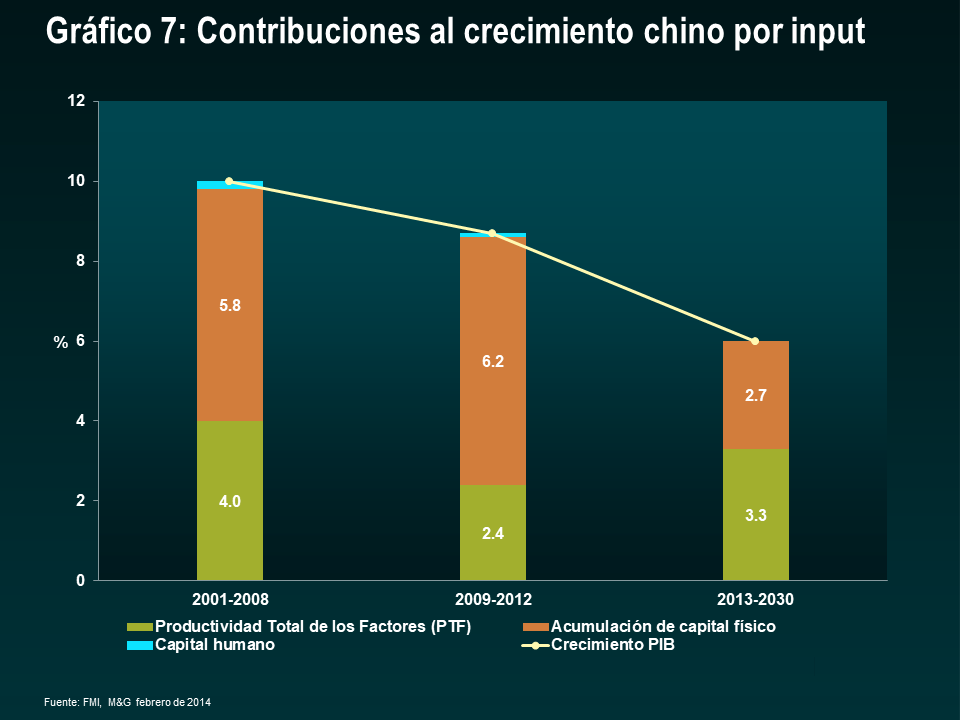

Entre los factores positivos se incluye la gran posición neta de activos internacionales del país, así como su elevado ahorro interno. Creemos que los mercados están demasiado centrados en el ritmo de crecimiento de China. Nosotros, en cambio, preferiríamos ver un crecimiento sostenible menor, aunque de mayor calidad, que una cifra concreta (véase el gráfico 7).

Nos mantenemos alerta respecto a las posibles repercusiones negativas de la evolución de China sobre los mercados emergentes y para gestionar estos riesgos estamos seleccionando con especial cuidado nuestra exposición directa a este país, y también filtrando la exposición no china a los títulos de deuda o las divisas que pueden verse afectados de forma negativa por un descenso de los precios de las materias primas (sobre todo los metales industriales). Estos últimos incluyen los títulos de deuda más débiles con grandes déficits fiscales o por cuenta corriente que se verán sometidos a presión debido al importante descenso de las relaciones de intercambio (por ejemplo, Mongolia, Zambia y el peso chileno).

Riesgo político

Además de los riesgos económicos, los riesgos políticos de los mercados emergentes condicionarán los precios de los activos en muchos países. Habrá elecciones en 15 países importantes (véase el gráfico 8), entre ellos India, Indonesia, Turquía, Sudáfrica, Brasil y Ucrania. También observamos muy de cerca el descontento popular y la confrontación política en Venezuela y Tailandia. El riesgo político constituye un elemento muy subjetivo. Pese a que existen docenas de índices que clasifican los países en función de sus instituciones, corrupción, seguridad, estado de derecho, etc., nunca es una labor fácil determinar su valor en lo que a diferenciales se refiere. La expectativa de un cambio de política con frecuencia incrementa la demanda de activos seguros y la fuga de capitales, tanto desde un punto de vista local como extranjero. Normalmente esto comienza por un debilitamiento de la divisa, pero también puede afectar a los diferenciales en aquellos países en los que la divisa está más fuertemente gestionada o cuando va acompañado de una pérdida de reservas. Los países que cuentan con instituciones más sólidas y presentan una escasa probabilidad de experimentar un cambio político, como Chile, sufren muy poca o ninguna volatilidad, mientras que en otros, como Ucrania, las perspectivas futuras de política económica y alianzas venideras experimentarán un cambio sustancial. Consideramos que Indonesia presenta riesgos al alza (demasiado riesgo político descontado), que los riesgos están equilibrados en India, Brasil y Sudáfrica, y que Ucrania presenta riesgos a la baja.

Oportunidades

El constante ajuste de la deuda soberana de mercados emergentes hacia un contexto de tipos de interés más altos y menores flujos de capital ofrece oportunidades de inversión en esta clase de activo. Las valoraciones han mejorado en estos tres ámbitos (divisas, tipos locales y diferenciales) tanto en términos absolutos como relativos. Sin embargo, sigue siendo clave la asignación de activos entre la deuda soberana (divisas fuertes y divisas locales) y la corporativa, así como una cuidada selección por países y valores.

Preferimos la deuda soberana resistente a unos menores flujos de capital, con un peso de la deuda razonable, reservas de divisas estables o sectores bancarios resistentes. Entre los países más vulnerables, optaremos por aquellos que han comenzado a adoptar medidas políticas en la dirección correcta. También preferimos los títulos corporativos/cuasi-soberanos que se ven beneficiados por el debilitamiento de las divisas, como los exportadores, o que cuentan con exposición a los países que consideramos resistentes. Hemos recogido beneficios de forma selectiva de algunas posiciones largas en dólares estadounidenses en países con un carry elevado en los que el reequilibrio ya está produciéndose.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes