Comment expliquer le mouvement de vente massif, puis le redressement des obligations ?

Ben Bernanke s’est longuement étendu dans son blogue sur les raisons des taux d’intérêt si faibles (Martin Wolf du Financial Times a aussi consacré une colonne à ce sujet en début de semaine). Pour faire bref, les taux d’intérêt nominaux et les rendements bas sont imputables à l’inflation quasi inexistante. Toutefois, cela n’explique pas pourquoi les taux d’intérêt réels sont si faibles. M. Bernanke ne croit pas que le niveau des taux d’intérêt réels se résume à une manipulation de la Fed (si les banques centrales avaient délibérément et exagérément abaissé les taux, les économies seraient en surchauffe et, pourtant, c’est tout le contraire qui se produit actuellement). La raison est à chercher du côté de la croissance anémique des pays industrialisés. Toutefois, il considère que c’est sans rapport avec la stagnation séculaire et penche davantage pour les déséquilibres mondiaux persistants.

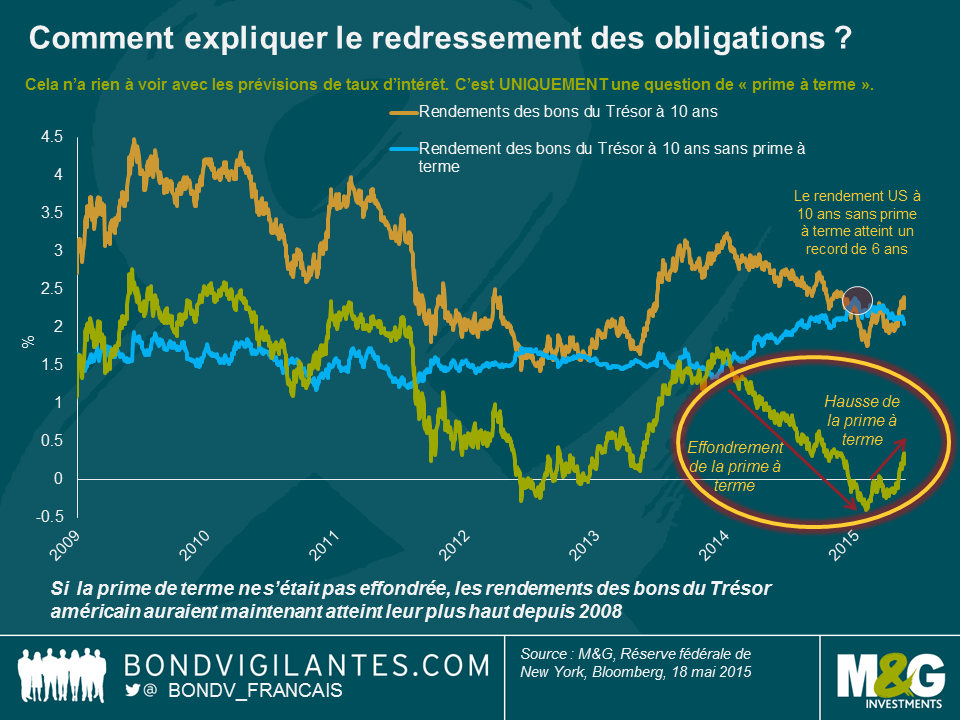

En tant que gestionnaires de fonds, nous sommes au moins aussi intéressés par ce qui sous-tend les rendements obligataires à long terme que par les facteurs exerçant une influence sur les taux directeurs des banques centrales et les rendements à court terme. Or, les taux à court et long terme ont affiché des comportements radicalement différents dernièrement. Les prévisions du marché concernant le premier relèvement des taux ont été globalement stables depuis le premier trimestre 2014 et, pourtant, les rendements des bons du Trésor à 10 ans ont chuté, passant de 3 % en janvier 2014 à près de 1,6 % début 2015 et sont maintenant revenus à 2,2 %. Comme l’explique M. Bernanke, tout est en rapport avec la prime à terme.

Les rendements des bons du Trésor à long terme sont composés de trois éléments : prévision d’inflation, trajectoire prévue des taux d’intérêt à court terme et prime à terme. Cette dernière désigne le rendement excédentaire exigé par les investisseurs pour choisir une obligation à long terme plutôt qu’une série d’obligations à court terme. Elle devrait normalement être positive, car les investisseurs attendent que le surcroît de rendement compense le risque associé à la possession d’obligation à long terme (par exemple, mouvements inattendus de l’inflation ou de l’économie dans son ensemble, ou incertitude concernant l’évolution future des taux directeurs). Néanmoins, la prime à terme s’est effondrée en 2014 et est même devenue négative pendant les premiers mois de 2015 selon plusieurs indicateurs. Selon le modèle ACM de la Réserve fédérale de New York*, le redressement des bons du Trésor américain en 2014 était entièrement attribuable à ce phénomène, sans lequel le rendement des bons du Trésor américain à 10 ans aurait atteint son plus haut niveau de puis 2008 en décembre 2014. En outre, sans le rebond de la prime à terme enregistré depuis février, les rendements des bons du Trésor américain n’auraient pas subi le mouvement de vente des trois derniers mois et se seraient ressaisis.

D’où LA grande question : quel est le facteur déterminant de la prime à terme ? D’un point de vue historique, le facteur le plus important a été l’inflation et la perception du risque d’un regain soudain d’inflation. Le niveau actuel de la prime à terme laisse penser que les investisseurs estiment cette éventualité comme peu probable. La prime à terme est généralement contracyclique (elle augmente en périodes de récession et de volatilité macroéconomique) probablement parce que les investisseurs ne sont pas certains de l’orientation future de la politique de la Fed.

En ce qui concerne la demande, les faits tendent à démontrer que la prime à terme chute lorsque les investisseurs privilégient les valeurs refuge, comme lors du défaut de la Russie et de la faillite de Long Term Capital Management en 1998 (certes, elle s’est fortement redressée immédiatement après la crise financière mondiale). Le programme d’assouplissement quantitatif de la Fed a probablement pesé sur la prime à terme, tout comme les évolutions de la réglementation qui encouragent les banques, les courtiers, les assureurs et les fonds de pension à acheter davantage d’obligations.

Les facteurs de l’offre ont également joué un rôle (la fameuse « énigme » d’Alan Greenspan). En effet, la baisse de la prime à terme a entraîné celle des rendements à 10 ans, malgré le relèvement des taux courts par la Fed, ce qui peut s’expliquer en partie par la part considérable des obligations à court terme parmi les émissions du Trésor américain entre 2001 et 2006 (par ailleurs, les nombreux achats étrangers de bons du Trésor américain ont probablement tiré la prime à terme vers le bas ; cela s’appelle l’« excès d’épargne »). Le caractère prévisible de la politique de la Fed a aussi certainement contribué à cette tendance, puisqu’elle a relevé les taux de 0,25 % au cours de 17 réunions consécutives).

Ce qui laisse perplexe M. Bernanke, ainsi que de nombreux investisseurs, c’est la contraction de la prime à terme tout au long de 2014 alors que les indicateurs de l’économie américaine étaient au beau fixe, que les achats du programme d’assouplissement quantitatif étaient progressivement abandonnés et que l’incertitude et l’aversion au risque restaient stables. Il envisage deux explications : la morosité économique en dehors des États-Unis et l’intervention des autres banques centrales qu’elle a entraînée, qui ont peut-être eu des répercussions sur les bons du Trésor américain, et la chute des cours pétroliers à la même époque que la prime à terme. Cependant, ces deux hypothèses ne lui semblent pas « entièrement satisfaisantes » (comprendre : pas satisfaisantes du tout).

De mon côté, j’avancerais que la dynamique en marche en dehors des États-Unis a été un facteur déterminant dans l’effondrement de la prime à terme américain.

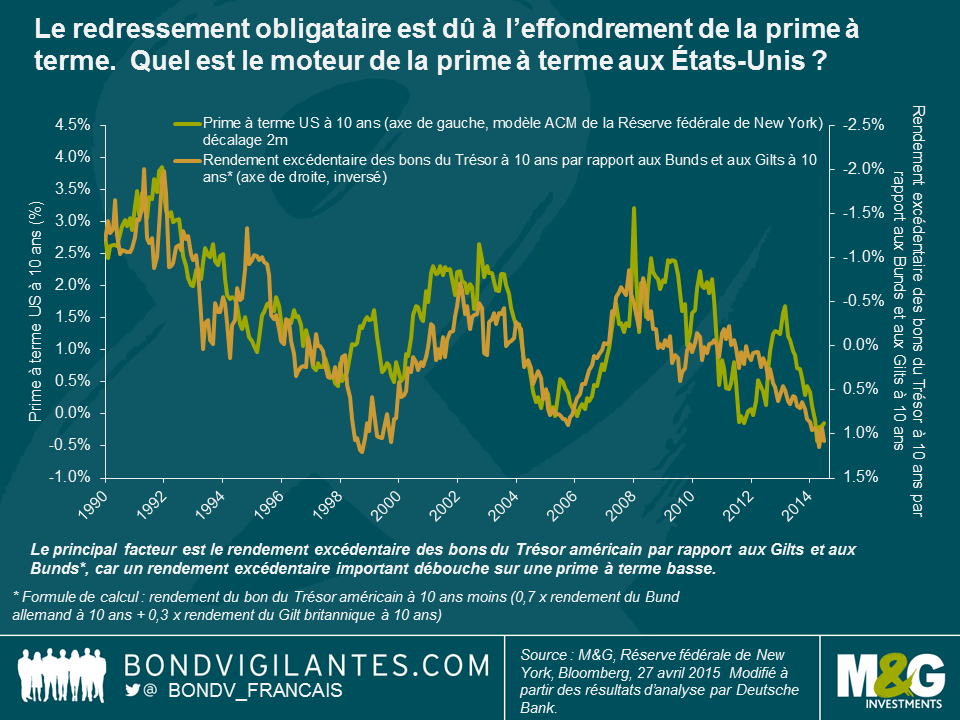

La figure ci-dessous montre qu’au cours des 25 dernières années, la remontée des rendements américains par rapport aux rendements allemands et britanniques a entraîné une réduction de la prime à terme américain, et vice versa. Il est possible que la remontée des rendements sur les obligations américaines à long terme, entraînée par la hausse des prévisions des taux des fonds fédéraux (conséquence de la bonne santé de l’économie américaine ?) encourage l’afflux de capitaux étrangers vers les bons du Trésor, conduisant à un tassement de la prime à terme américaine. La baisse des rendements aux États-Unis a l’effet contraire.

Cette explication n’en devient que plus crédible lorsqu’on prend en compte la corrélation assez étroite entre la prime à terme américain et le taux de change EUR-USD depuis 2009 (voir figure ci-dessous) C’est lié au point ci-dessus, car les différentiels des rendements obligataires à court terme sont généralement un facteur important des mouvements de change, mais cela nous suggère aussi que l’écart entre les situations économiques et les politiques monétaires de la Fed et de la BCE a eu un effet non négligeable sur la prime à terme des bons du Trésor américain à 10 ans.

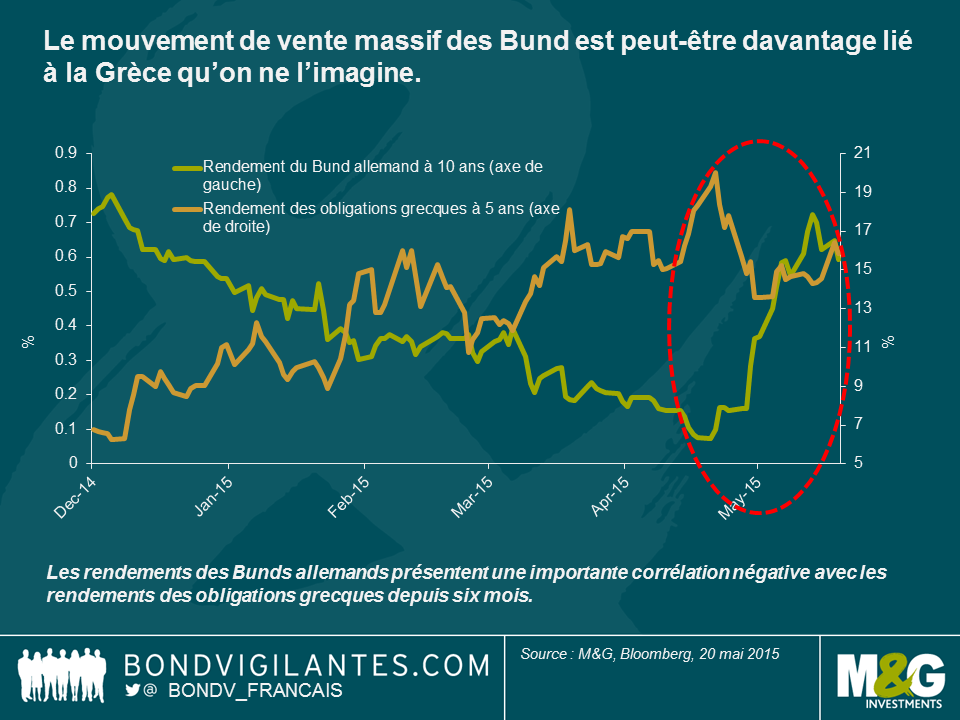

Plus récemment, le mouvement de vente massif d’obligations au niveau mondial en a surpris plus d’un, les indicateurs de l’économie américaine ayant été constamment défavorable à ce marché. Comme mentionné plus haut, ce phénomène peut être attribué entièrement à la hausse récente de la prime à terme. J’insiste sur un fait : l’Europe y est probablement aussi pour quelque chose. En 2014, les obligations d’État européennes se sont inscrites en forte hausse sur fond de morosité économique en zone euro et d’expectative créée par l’imminence du programme d’assouplissement quantitatif de la BCE, qui s’est finalement révélée justifiée. Néanmoins, les rebondissements du cas grec en octobre, et plus encore depuis décembre, semblent avoir poussé les investisseurs vers les obligations d’État des grands pays européens considérées comme sûres, comme le montre la corrélation extrêmement négative entre les rendements des Bunds et ceux des obligations grecques.

Quelles sont les conséquences de tout ce qui précède ? Quelle conclusion principale peut-on en tirer ? Plusieurs facteurs entraînent la prime à terme américaine à la hausse ou à la baisse, et des études antérieures ont mis en lumière la corrélation des primes à terme de différents marchés, mais l’Europe et la BCE semblent avoir joué récemment un rôle décisif. De la même façon que la politique monétaire non conventionnelle des États-Unis s’exportait jusqu’en 2014 (surtout vers les marchés émergents), le relâchement de la politique monétaire de la BCE (et dans une moindre mesure de la banque centrale du Japon) est désormais importé par les États-Unis.

Il est ressorti pour les investisseurs que les rendements des obligations américains à long terme n’ont que peu de rapport avec des facteurs internes des États-Unis, tout du moins récemment. L’évolution des rendements obligataires en zone euro ne s’explique pas seulement par l’assouplissement quantitatif. Même si l’engorgement de certaines positions a peut-être exacerbé le mouvement de vente massif récent des Bunds, la Grèce a probablement exercé une influence plus prononcée que certains ne le croisent sur les primes à terme au niveau mondial au cours des six derniers mois. Par conséquent, la Fed ne maîtrise pas totalement sa politique monétaire, puisque celle-ci ne porte pas seulement sur les taux d’intérêt à court terme (principalement les taux des fonds fédéraux), mais aussi sur ceux à long terme (Matt a écrit un billet à propos d’un excellent article de BRI sur ce sujet en 2013). Si les facteurs mondiaux provoquent une baisse excessive des taux d’intérêt longs américains, au point de doper outre mesure l’économie (le vase communicant le plus évident concerne le marché immobilier), la Fed doit intervenir. Elle doit se prononcer en faveur d’une remontée des taux à long terme. C’est précisément ce que semble avoir tenté Janet Yellen il y a quelques semaines (le compte rendu de la réunion d’hier du FOMC mentionnait également la prime à terme). Si cela ne fonctionne pas (résultat très probable si la prime à terme subit surtout l’influence de facteurs externes), elle devra procéder à un relèvement des taux courts plus énergique que ce qui serait normalement nécessaire. Si la situation s’améliore aux États et que la Fed veut vraiment provoquer un bond de la prime à terme, elle peut évoquer la possibilité d’une vente de ses titres américains (c’est d’ailleurs le thème d’un billet récent de Richard).

*La prime à terme n’est pas directement mesurable. Il en existe plusieurs définitions et plusieurs modèles. Le modèle Kim-Wright, amplement utilisé, donne des résultats globalement similaires à ceux du modèle ACM. Néanmoins, la BRI utilise un modèle qui offre un niveau bien moindre (-2 %) début 2015, malgré une tendance générale proche.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes