BoE : le petit ami peu fiable est finalement bien venu avec les chocolats

La Banque d’Angleterre a relevé à l’unanimité son taux d’intérêt de référence de 25 points de base (pb) à 0,75 % – les gilts sont-ils toujours une opportunité d’investissement attractive ? La hausse des taux constitue-t-elle la principale menace pour les obligations d’État et d’entreprises britanniques ? Le risque lié au Brexit a-t-il été intégré dans les cours ?

La Banque d’Angleterre a-t-elle raison de relever ses taux ?

Le petit ami peu fiable est finalement bien venu avec les chocolats – après des mois d’hésitation, la Banque d’Angleterre a finalement fait ce à quoi tout le monde s’attendait depuis des mois. Le caractère (trop ?) tendu du marché du travail a peut-être été la principale raison pour laquelle tous les membres du Comité de politique monétaire ont consenti à la hausse aujourd’hui.

Ce relèvement ne devrait pas susciter l’étonnement : le chômage est à son plus bas niveau depuis 1975, les coûts salariaux unitaires sont orientés à la hausse, les indices PMI apparaissent solides et l’inflation est supérieure à son objectif. Relever les taux de 25 pb semble tout à fait raisonnable.

Dans un environnement de hausse des taux d’intérêt, les gilts représentent-ils toujours une opportunité d’investissement attrayante ?

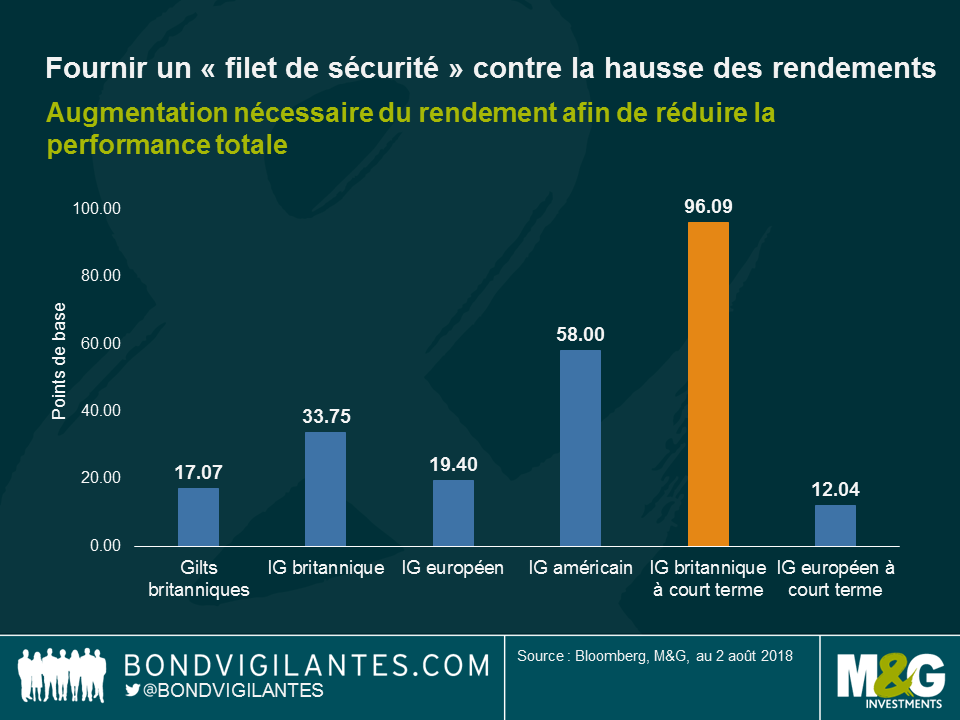

L’augmentation des rendements fait baisser les cours des obligations ; mais parfois, « l’amortisseur » fourni par le coupon est suffisant pour absorber la perte accusée sur le prix, ce qui signifie que les investisseurs bénéficient toujours d’une performance positive. Au Royaume-Uni, c’est un peu moins vrai dans la mesure où les obligations britanniques ont généralement des échéances plus longues que celles d’autres marchés développés : cela signifie que les investisseurs sont davantage exposés au risque de taux d’intérêt (ou la duration). C’est pourquoi la dette à court terme peut être plus intéressante dans un contexte de hausse des taux d’intérêt. Comme l’illustre le graphique, les obligations d’entreprises « investment grade » (IG) à court terme britanniques offrent l’un des plus importants « filets de sécurité » afin de protéger les investisseurs contre la hausse des taux : leur rendement doit en effet encore augmenter de près de 1 % avant que les investisseurs ne perdent de l’argent.

Existe-t-il d’autres instruments qui pourraient aider les investisseurs dans un contexte de hausse des taux d’intérêt ?

Les obligations à taux variable sont une autre option. Comme toute autre obligation, leur prix est affecté négativement en cas de hausse des taux. Mais, dans la mesure où leur coupon s’adapte aux variations des taux d’intérêt, en ce sens où il augmente si les taux font de même, il aide ainsi à couvrir une partie du risque.

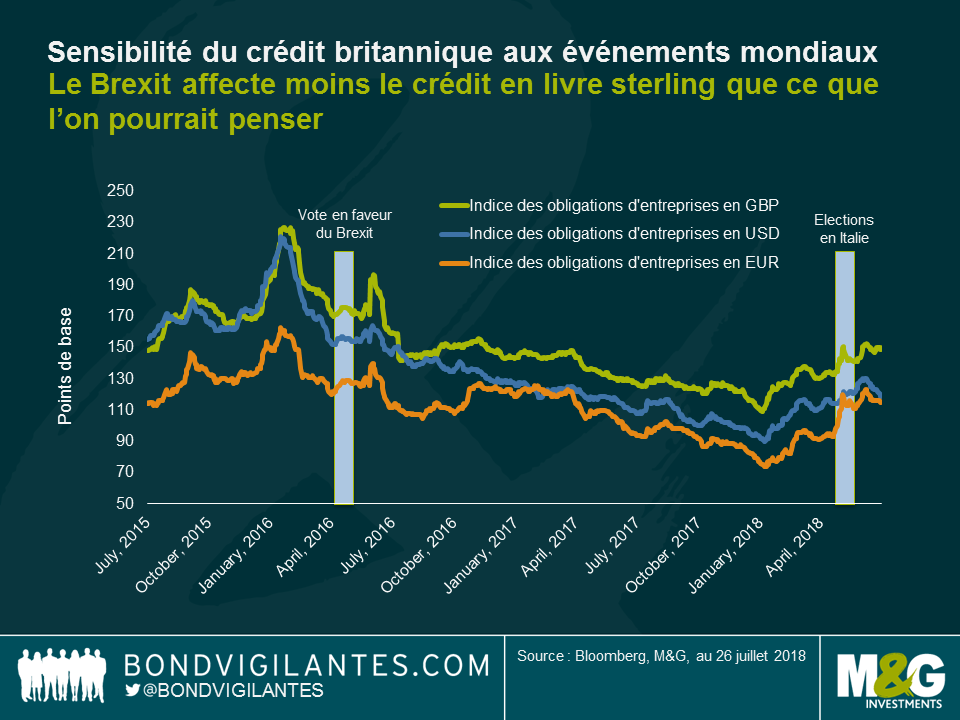

La hausse des taux n’est pas la seule menace pour les obligations britanniques – qu’en est-il du Brexit ? Le risque lié au Brexit est-il intégré dans les cours ? Comme l’illustre le graphique, les spreads des obligations « investment grade » britanniques ont davantage évolué en phase avec le dollar américain ou la dette d’entreprise libellée en euro, une situation qui reflète plus l’appétit pour le risque des investisseurs internationaux et les préoccupations macroéconomiques au niveau mondial que les problèmes liés au Brexit.

Cela s’explique par le fait que :

- L’indice IG britannique n’est pas nécessairement révélateur de l’économie britannique dans la mesure où il est aussi internationalisé que l’indice FTSE 100 et au sein duquel les sociétés réalisent 70 % de leurs chiffres d’affaires à l’étranger. Par exemple, le plus grand émetteur de l’indice IG britannique est EDF, une société française qui représente environ 2,5 % de l’indice. Sur les 10 premiers émetteurs, seul Heathrow possède l’ensemble de ses infrastructures au Royaume-Uni.

- Les sociétés britanniques ont émis de la dette dans d’autres devises, comme le dollar américain et l’euro. Au nombre de celles-ci figurent notamment des émetteurs de premier plan, à l’instar de grandes banques telles que HSBC qui est un émetteur majeur. Quant aux petites et moyennes entreprises britanniques, elles ont tendance à recourir davantage au crédit bancaire ou à d’autres sources privées plutôt qu’aux marchés financiers. Le marché à haut rendement, qui est couramment utilisé par les petites entreprises aux États-Unis, est également relativement réduit au Royaume-Uni.

- L’incertitude politique : pour le moment, il est difficile de prédire l’issue finale du Brexit. Les politiciens britanniques semblent ne pas être d’accord sur de nombreux aspects de l’accord, qui, de toute façon, devront également être négociés avec l’UE. C’est encore une grande incertitude qui prédomine.

- Le crédit est une créature « bottom-up » : dans le monde des entreprises, les spreads reflètent les fondamentaux des sociétés. Aux États-Unis, nous avons pu voir de quelle façon l’augmentation des tarifs douaniers a conduit Harley Davidson à annoncer le déménagement de certaines de ses usines de fabrication à l’extérieur des États-Unis – l’entreprise fait ce qu’il y a de mieux pour les investisseurs. Les émetteurs en livre sterling, tels que les grandes banques (qui représentent environ un quart de l’indice), envisagent déjà de faire de même. Ce faisant, les spreads ne vont pas nécessairement s’élargir dans la mesure où les bénéfices ne seront peut-être pas affectés.

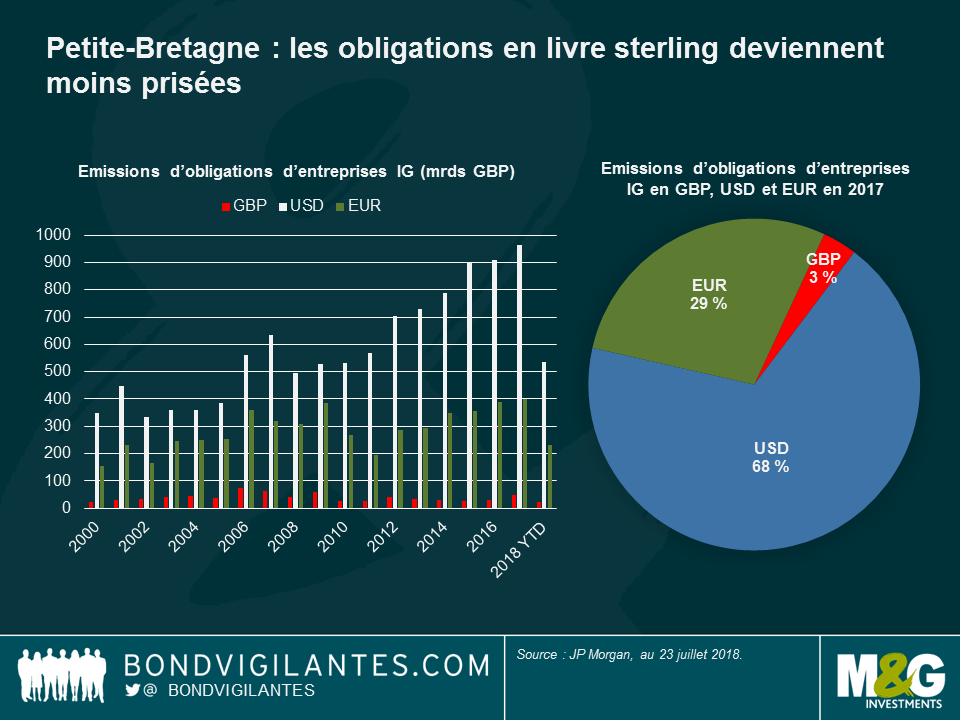

- Les marchés de la dette du Royaume-Uni ne sont peut-être plus aussi importants que par le passé : la création de la zone euro et la mondialisation de la finance intervenue au cours des deux dernières décennies ont réduit le rôle de la Grande-Bretagne sur les marchés financiers (voir le graphique ci-dessous). De plus, compte tenu des tensions dans les négociations commerciales en cours, les sociétés internationales pourraient craindre d’émettre au Royaume-Uni.

L’effet du Brexit sur le financement des entreprises britanniques pourrait davantage se faire ressentir via le système bancaire. En effet, la baisse de la devise pourrait conduire à une accélération de l’inflation et, ce faisant, inciter la Banque centrale à relever ses taux d’intérêt. Cela se traduirait par des coûts d’emprunt plus élevés pour les entreprises britanniques.

Les investisseurs britanniques devraient-ils se tourner vers l’étranger ?

Absolument – la diversification est payante, surtout durant les périodes délicates. Il existe un vaste monde sur les marchés obligataires, bien plus profond et plus large que ce que reflètent les principaux indices de référence.

Intéressé par une synthèse hebdomadaire des marchés obligataires internationaux ? Ne manquez pas le nouveau point hebdomadaire « Panoramic Weekly » de Bond Vigilantes, publié tous les jeudis. Lisez celui d’aujourd’hui : EMs 1 – Trump 0

Ne manquez pas la vidéo de Matthew: Bank of England – is it right to raise rates?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes