Deux grandes questions : récession et inflation – partie 2

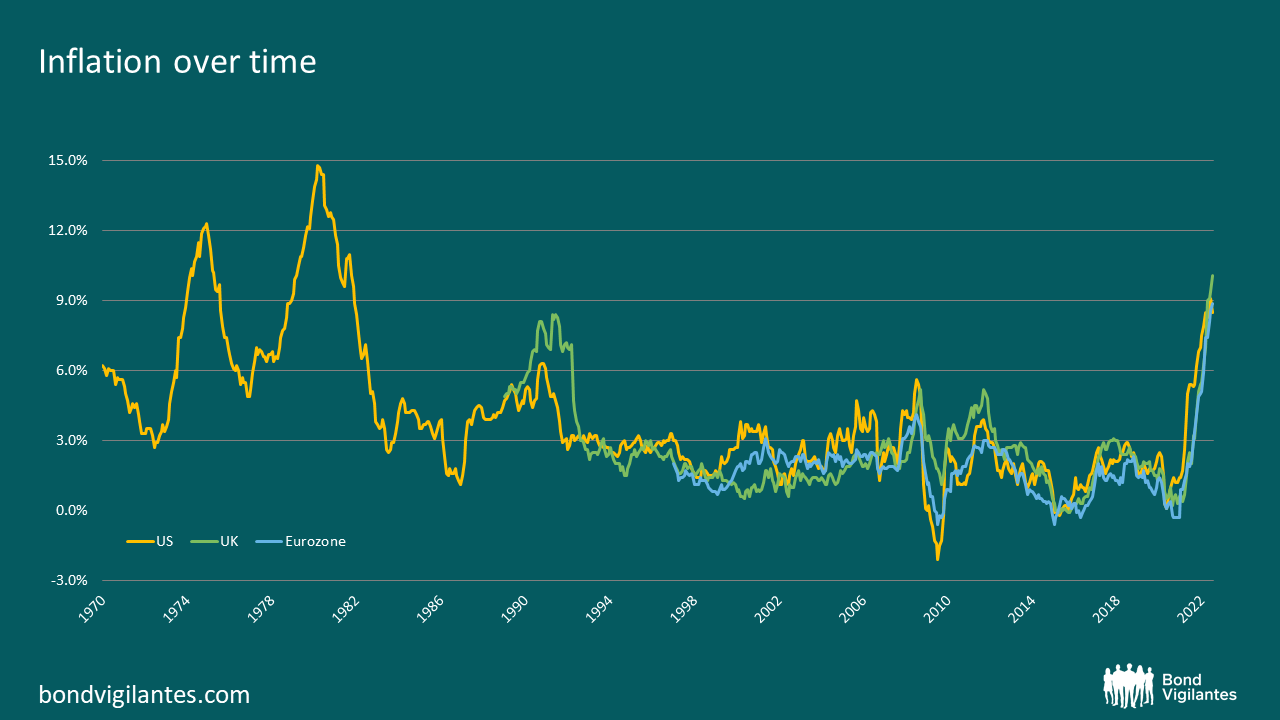

Dans le prolongement de notre article dédié à la récession, nous allons maintenant aborder la question de l’inflation qui est le principal facteur différenciant du cycle économique actuel (cf. graphique ci-dessous).

Selon de nombreux observateurs, la cause commune de l’inflation actuelle est la pénurie d’offre, qu’il s’agisse des matières premières, de la production manufacturière ou de la main-d’œuvre. Les banquiers centraux ont souvent évoqué cet aspect : « Les contraintes liées à l’offre se sont aggravées », avait déclaré le président de la Fed, Jerome Powell, en fin d’année dernière. « Les risques sont désormais clairs, à savoir des goulets d’étranglement plus persistants, et donc une inflation plus élevée. »[1]

Ces perturbations contribuent à la situation inflationniste : l’offre et la demande ont un vrai impact. L’inflation est le résultat de l’équilibre entre la masse monétaire et le pouvoir d’achat qu’elle procure. Ce sujet est assez peu abordé par les banques centrales. Nous allons donc tenter de l’analyser dans ce billet.

Le graphique ci-dessous illustre l’augmentation de la masse monétaire par unité de production, mesurée par le ratio M2/PIB. En parallèle, il indique la trajectoire de l’inflation dans les économies étudiées. La théorie économique veut que l’augmentation de la masse monétaire ait une influence marquée sur l’inflation. Concrètement, le déficit d’offre de biens et de services a été comblé par une masse monétaire pléthorique. Il semble donc que c’est l’abondance excessive d’argent dans le système qui contribue de manière significative à l’inflation actuelle.

Nous avons décrypté ici Discussions précédentes le concept de distribution monétaire sans contrepartie (helicopter money). Les banques centrales tentent désormais de normaliser la croissance de la masse monétaire et de réduire l’excédent monétaire en circulation via une politique de resserrement quantitatif (réduction de leur bilan). Elles ont trois options à leur disposition pour absorber ces flots de liquidités.

Premièrement, elles peuvent simplement les laisser « s’évaporer ». Cela reviendrait à tolérer l’inflation qu’ils ont provoquée, en espérant qu’aucun effet inflationniste secondaire ne s’immisce dans l’économie, notamment via une évolution des anticipations d’inflation. Cette politique accommodante imposerait de ne pas modifier la masse monétaire et de laisser la dynamique générée par la politique précédente se dissiper toute seule.

Deuxième solution, les banques centrales peuvent « absorber » les liquidités via une politique de resserrement quantitatif, ce qui permettrait de maîtriser l’inflation future plus rapidement.

Troisième et dernière option, elles pourraient adopter une politique de resserrement radicale et rapide en retirant autant de liquidités de l’économie que possible. Un effondrement rapide de l’inflation s’ensuivrait, mais cette approche radicale risquerait de pénaliser l’économie au sens large.

Selon toute probabilité, les banques centrales vont adopter une approche se situant entre la première et la deuxième option. Autrement dit, l’inflation va persister mais elle commencera ensuite à diminuer avec le décalage habituel inhérent aux mécanismes de transmission monétaire, comme elle avait précédemment bondi avec le même décalage. L’inflation sera donc probablement temporaire, mais il revient aux banquiers centraux de définir concrètement ce qu’est une période « temporaire ».

Les débats actuels sur l’inflation portent en particulier sur les contraintes de l’offre de biens et de services. Pourtant, ils devraient plutôt porter sur les contraintes exercées sur la masse monétaire afin de réduire l’inflation. Les banques centrales ont la capacité de ramener l’inflation vers l’objectif fixé. La question est désormais de savoir à quelle vitesse elles décideront de le faire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur des actifs. Les investisseurs peuvent donc ne pas récupérer leur placement d’origine. Les performances passées ne préjugent pas des performances futures.

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient. Ce document financier promotionnel est publié par M&G Luxembourg S.A. Siège social : 16, boulevard Royal, L-2449, Luxembourg.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.