La lezione del Giappone alle economie avanzate

Oggi sui mercati finanziari si parla continuamente del rischio di disinflazione e deflazione, invocando l’intervento delle autorità monetarie per scongiurare uno scenario giapponese. In un commento di febbraio, sostenevo che il timore di disinflazione e deflazione non è giustificato come si potrebbe pensare. Forse anche l’idea condivisa che i Paesi sviluppati non vogliano fare la fine dell’Impero del Sol Levante merita qualche considerazione.

Il Giappone è oggi il simbolo dell’inefficacia delle politiche monetarie e di governo. Gli errori commessi dalle autorità locali negli anni Novanta del Novecento avrebbero bloccato l’economia per 25 anni: una tesi che riflette in parte la tendenza delle piazze finanziarie a giudicare l’economia dall’andamento della borsa.

Dato il crollo del Nikkei da oltre 40.000 a inizio anni Novanta a circa 16.000 oggi, la performance del mercato azionario è diventata per tutti un parametro dello stato di salute del Paese.

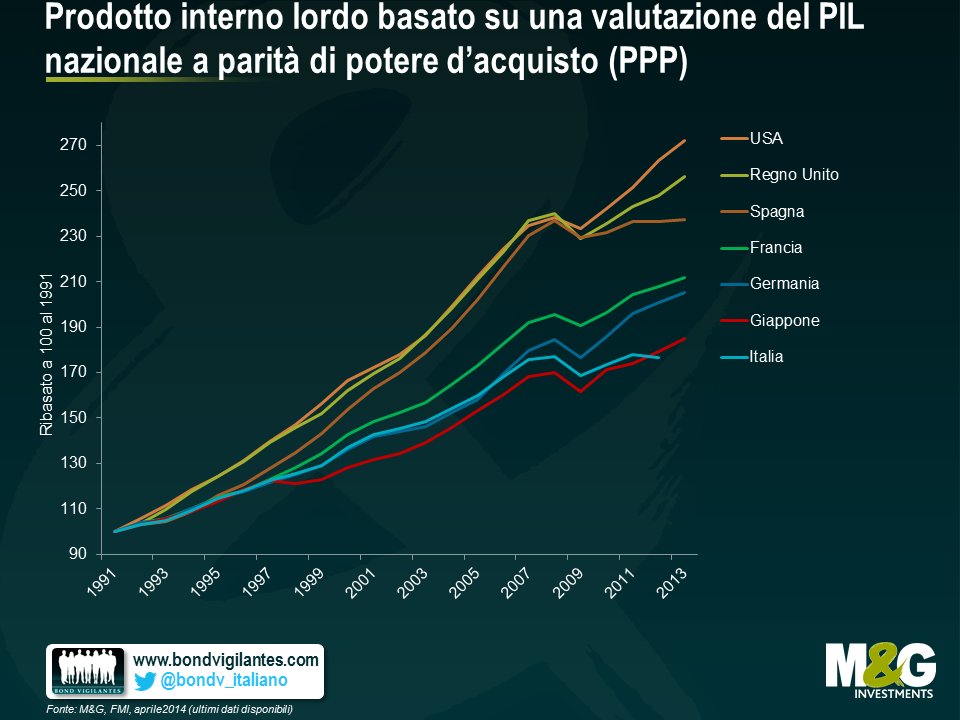

In realtà, il vigore dell’economia dovrebbe essere misurato in base alla produzione e non alle plusvalenze azionarie. A prima vista, i dati nazionali sulla crescita nominale e reale ci dicono che il Giappone ha accumulato un ritardo rispetto a molte altre economie.

Spesso si citano pedissequamente le statistiche sul PIL nominale e reale del Giappone per evocare lo spettro della stagnazione. Per un economista, però, ciò che conta di più è il PIL pro capite. Il fatto che un Paese cresca più di un altro non è di per sé positivo, se si deve esclusivamente a un aumento della popolazione.

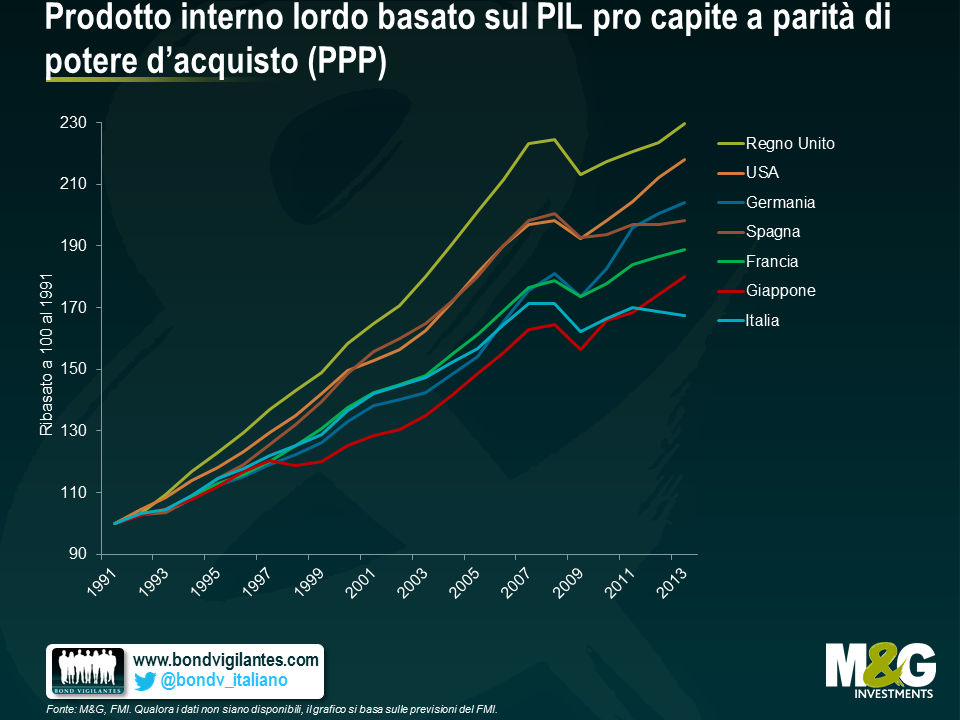

Il grafico seguente mostra il PIL reale pro capite. Da un punto di vista locale, il Giappone non è stato un fallimento economico. Al contrario, negli ultimi 25 anni il tenore di vita del Giapponese medio è migliorato.

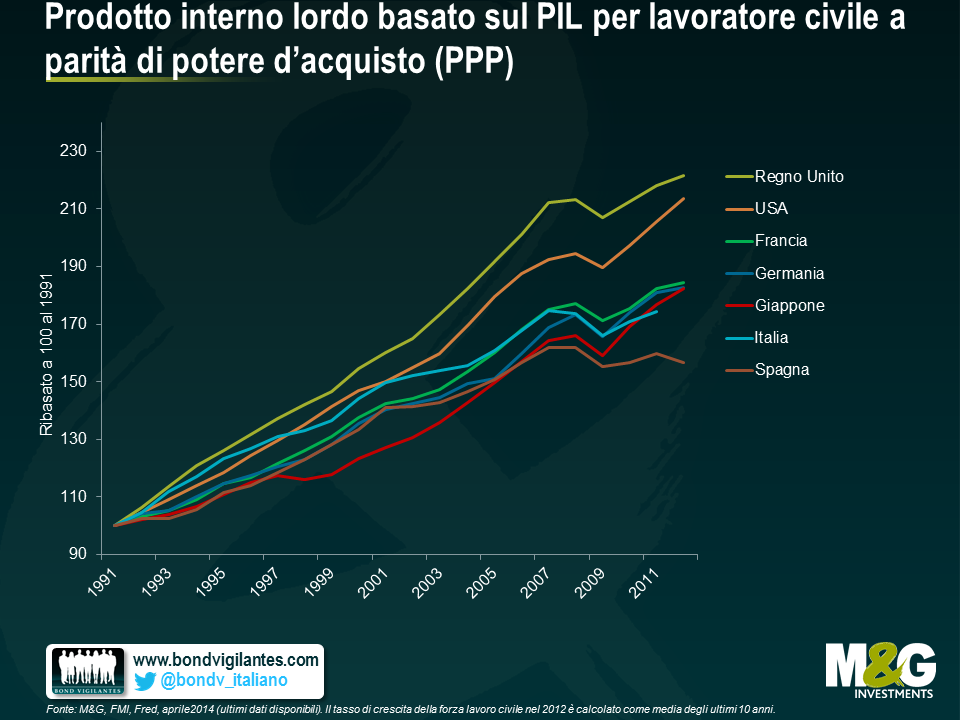

Secondo il grafico, comunque, il Paese è rimasto indietro: non sorprende che gli economisti temano uno scenario giapponese. Personalmente, credo che la rilevazione del PIL dovrebbe essere legata non solo al numero di abitanti, ma anche alle dinamiche demografiche a lungo termine. Durante un periodo di esplosione demografica, la crescita del PIL tende ad accelerare, per poi rallentare alla fine del baby boom. I lavoratori vanno in pensione; consumi e investimenti calano. Per ragionare sul PIL pro capite, bisogna prendere in considerazione la popolazione attiva anziché quella effettiva. Di seguito abbiamo rappresentato graficamente il PIL pro capite della popolazione attiva. Otteniamo così un’indicazione più veritiera del PIL pro capite e vediamo migliorare ulteriormente la posizione relativa del Giappone.

Quale lezione possiamo trarre dal Giappone?Dato il PIL pro capite potenziale, il quadro è meno fosco di quanto possa sembrare. Di fatto la politica monetaria e fiscale ha funzionato. Certo, scarsa inflazione e azzeramento dei tassi di interesse fanno paura a tutti, a cominciare dai politici –forse troppa paura, stando a una semplice analisi dei dati.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes