La natura mutevole della liquidità del mercato – comprendere le scorte delle obbligazioni societarie delle banche

Nel considerare il premio al rischio implicito nel rendimento aggiuntivo che si ottiene detenendo debito societario piuttosto che governativi “privi di rischio”, uno dei fattori di cui dobbiamo tenere conto è la natura meno liquida delle obbligazioni corporate. Questo si aggiunge al premio di rischio potenziale dal punto di vista della liquidità e dei costi di transazione. Un tema costante a partire dalla crisi finanziaria è stata la convinzione che il crollo abbia eliminato l’abbondante liquidità del mercato obbligazionario societario, e quindi gli spread aziendali dovrebbero ora essere intrinsecamente più ampi.

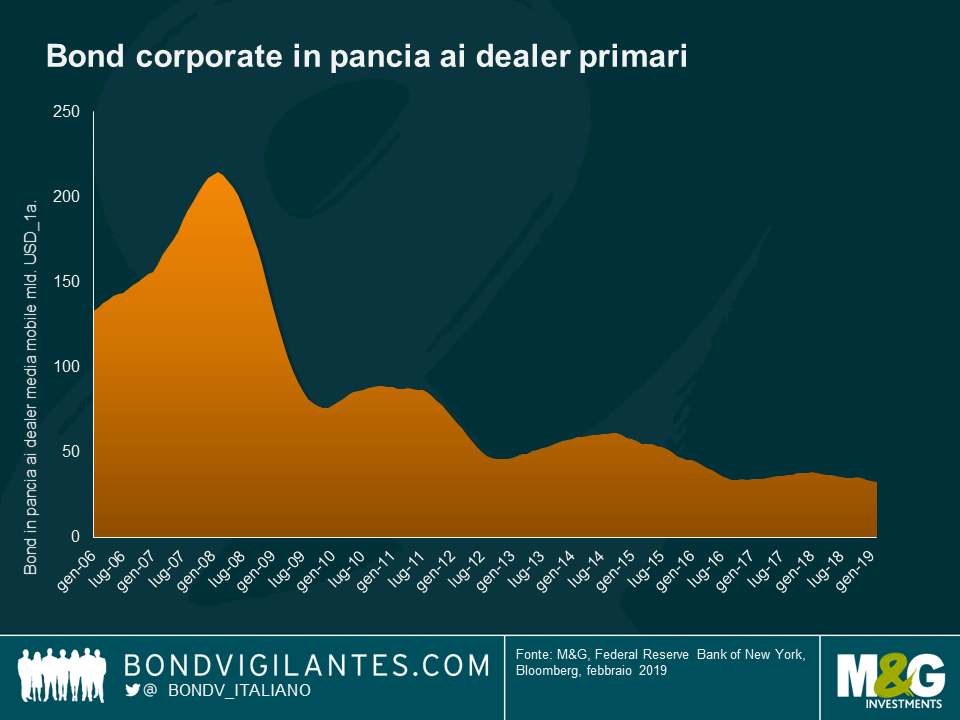

Il primo grafico sottostante mostra la media mobile annuale delle “scorte” degli intermediari (le banche) dal 2006 ad oggi, che hanno raggiunto quasi un massimo di 200 miliardi di dollari e sono crollate a livelli prossimi ai 20 miliardi, con un drawdown del 90% del capitale impegnato. Per definizione, questo non è un elemento positivo per la liquidità e per i premi al rischio delle obbligazioni societarie.

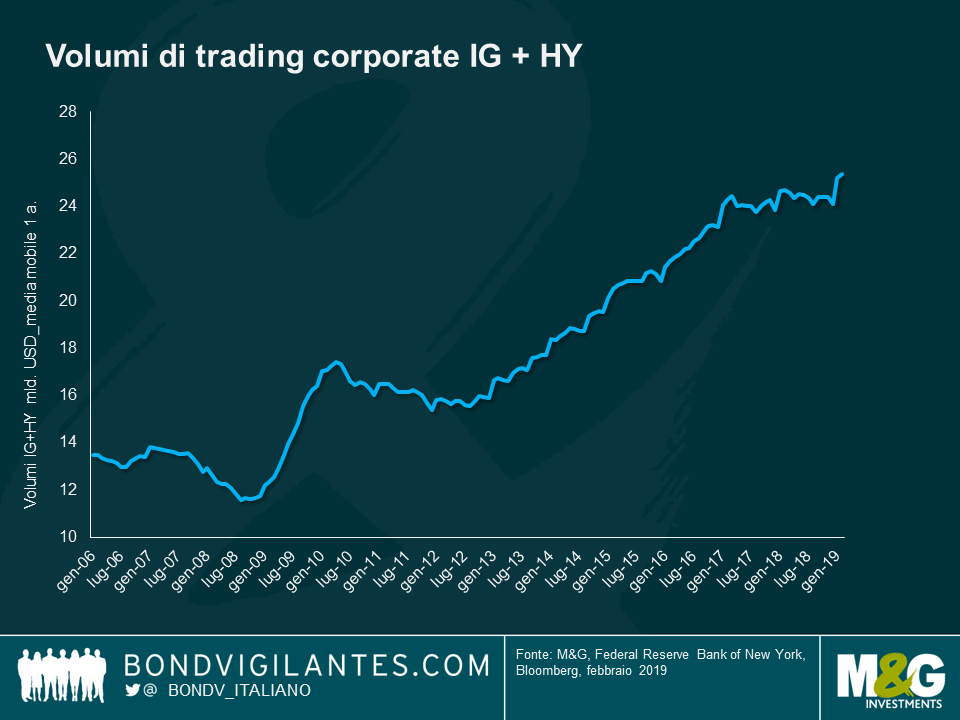

Il secondo grafico mostra l’effettivo volume degli intermediari nello stesso periodo. Quest’ultimo è quasi raddoppiato dal picco-vale da circa 12,5 a 25 miliardi USD.

La conclusione ovvia è che, mentre il capitale impegnato è crollato, il volume di affari reale è aumentato. Lo illustra bene il grafico qui di seguito.

La gestione dei bond in pancia ai dealer è notevolmente migliorata, passando dal 5% del fatturato nell’estate del 2008 all’80% attuale. Si tratta di un cambiamento considerevole. Questo cambiamento è tuttavia altamente comprensibile, dato l’aumento del costo del capitale delle banche dal punto di vista del mercato e dal punto di vista normativo dopo la crisi finanziaria. È abbastanza chiaro che le scorte gonfiate del passato non fossero state pensate per facilitare il commercio, ma fossero più indicative della tradizionale natura di prestito bancario di questi istituti (ai portafogli di negoziazione veniva spesso concessa una pausa dalla “disponibilità alla vendita” non possibile per i prestiti tradizionali). Al giorno d’oggi sembra che le scorte siano destinate principalmente al trading, non all’investimento. Questo è un risultato positivo per il mercato, la debolezza delle obbligazioni societarie nella crisi finanziaria è stata esagerata dal fatto che le banche, nel bel mezzo di una crisi di finanziamento, abbiano eliminato le loro scorte di investimento dai loro bilanci gonfiati. Questo contesto tecnico non è più presente, il che è una buona notizia per l’asset class delle obbligazioni societarie.

I commentatori definiscono costantemente il crollo dei bilanci delle banche d’investimento come una Cassandra per quanto riguarda gli spread delle obbligazioni societarie. Queste preoccupazioni sono comprensibili, ma l’analisi dei numeri mostra che i bilanci gonfiati del passato non sono stati una buona guida alla probabile liquidità, e si potrebbe sostenere che queste posizioni abbiano effettivamente esacerbato la volatilità e le conseguenze della crisi finanziaria.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes