Debito EM: analisi del 2019 e prospettive di mercato per il 2020

Il 2019 si è rivelato un anno spettacolare per quasi tutte le asset class e il debito dei Paesi emergenti non ha fatto eccezione. Tra i fattori trainanti figurano le valutazioni inizialmente scontate, ma anche l’inversione delle aspettative di mercato, prima focalizzate sui rialzi e poi sui tagli da parte della Fed, e il successivo rally dei tassi USA. Con il passare dei mesi, sono rientrati anche alcuni rischi di rilievo, incluso quello di una guerra commerciale fra Stati Uniti e Cina, dopo l’annuncio dell’accordo di “fase uno”.

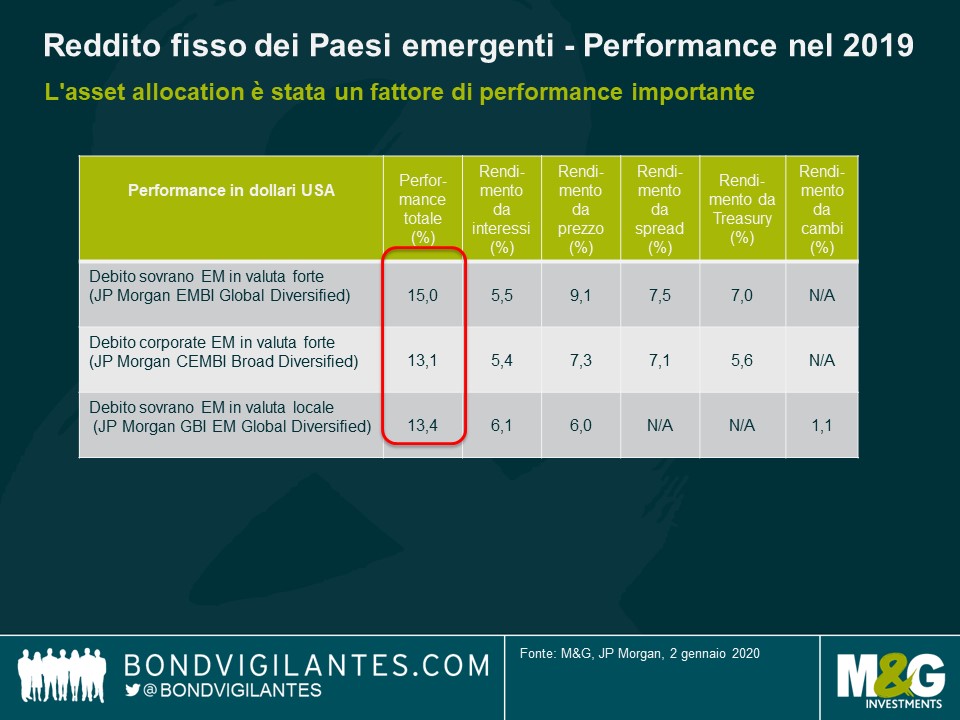

La ripartizione degli asset fra debito in valuta forte e locale e corporate non ha avuto un ruolo determinante nel 2019

La scelta cruciale nel periodo è stata quella di sovraponderare quasi tutti gli asset evitando le code ampie, soprattutto Argentina e Libano il cui peso combinato nell’indice superava il 5%. Di conseguenza, il 2019 è stato uno degli anni con la più alta percentuale di asset confluiti in una ristrutturazione dall’ultima operazione di questo tipo avviata dall’Argentina nel 2001.

Differenziazione delle performance fra Paesi e all’interno degli stessi

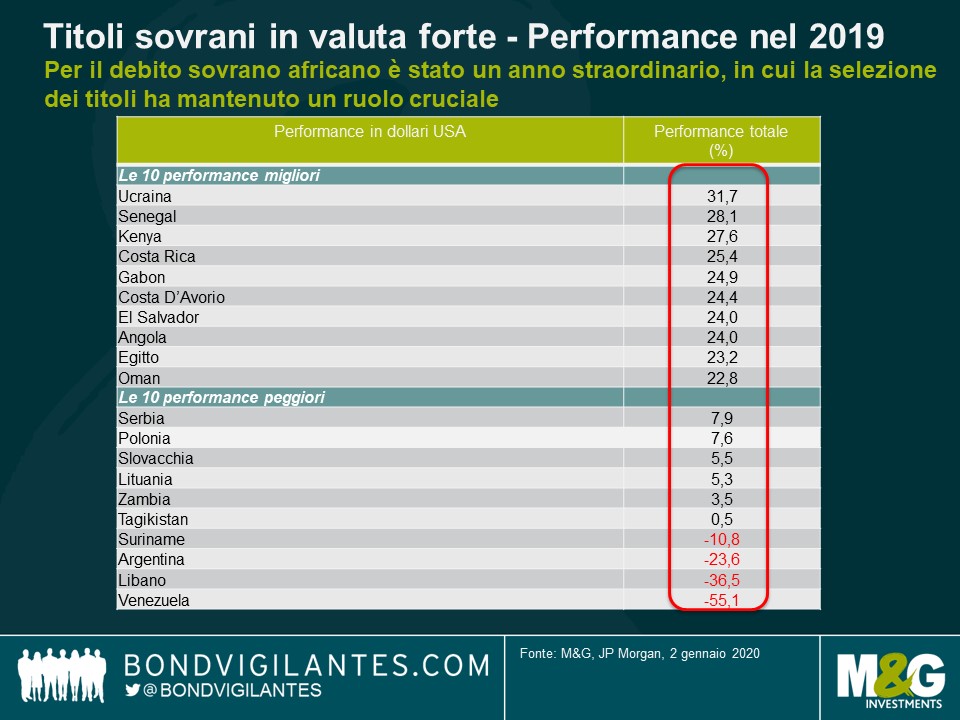

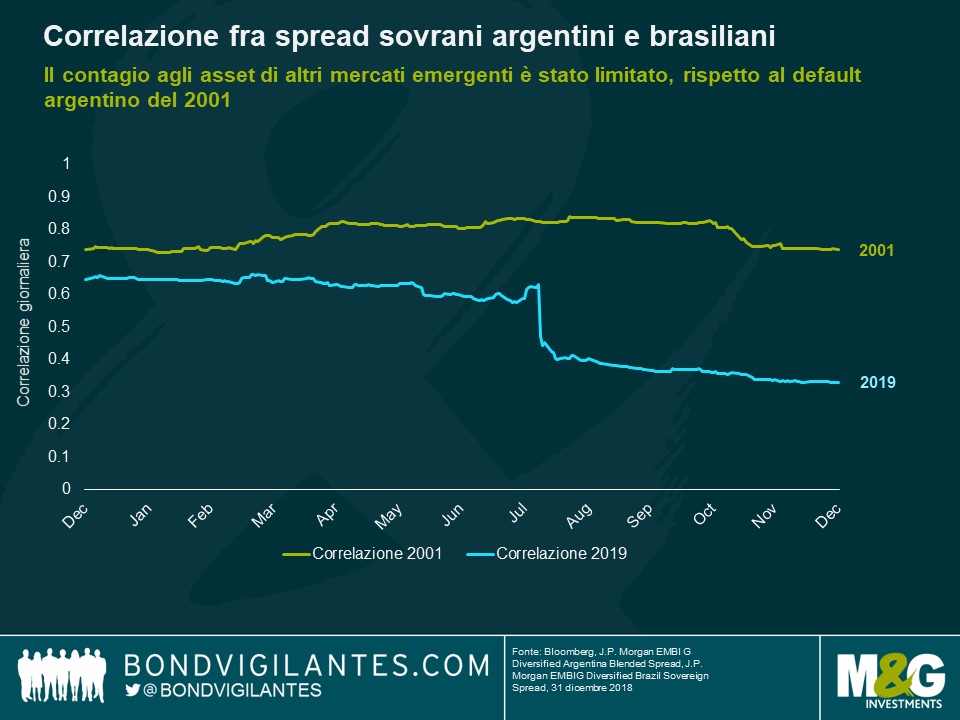

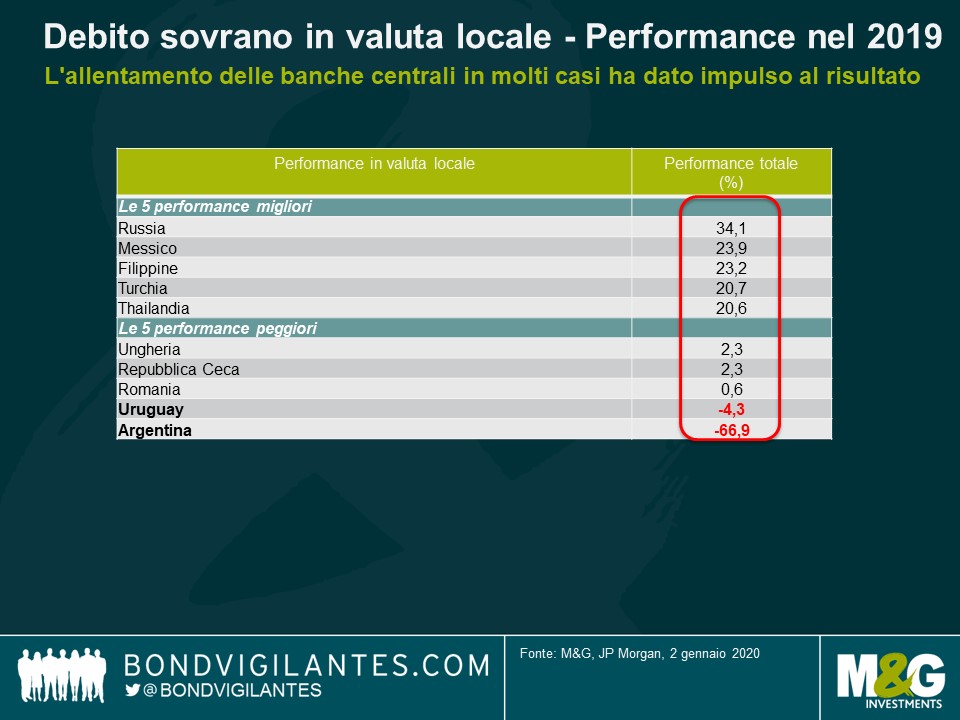

Nonostante le numerose sofferenze emerse nel corso del 2019, è incoraggiante che i mercati abbiano trattato (correttamente) i due casi di correzione come idiosincratici e non sistemici. La correlazione fra gli spread di Argentina e Brasile, per esempio, è risultata molto inferiore questa volta, rispetto ai primi anni 2000, e l’asset class oggi è decisamente più diversificata di allora, con il numero di Paesi rappresentati passato da meno di 20 a quasi 80. Molti mercati, incluso il Brasile, sono anche riusciti a migliorare i rispettivi profili di debito rivolgendosi in misura maggiore al mercato in valuta locale, anziché ricorrere al debito esterno, e questo ha rafforzato la capacità di tenuta riducendo nel contempo il rischio di contagio.

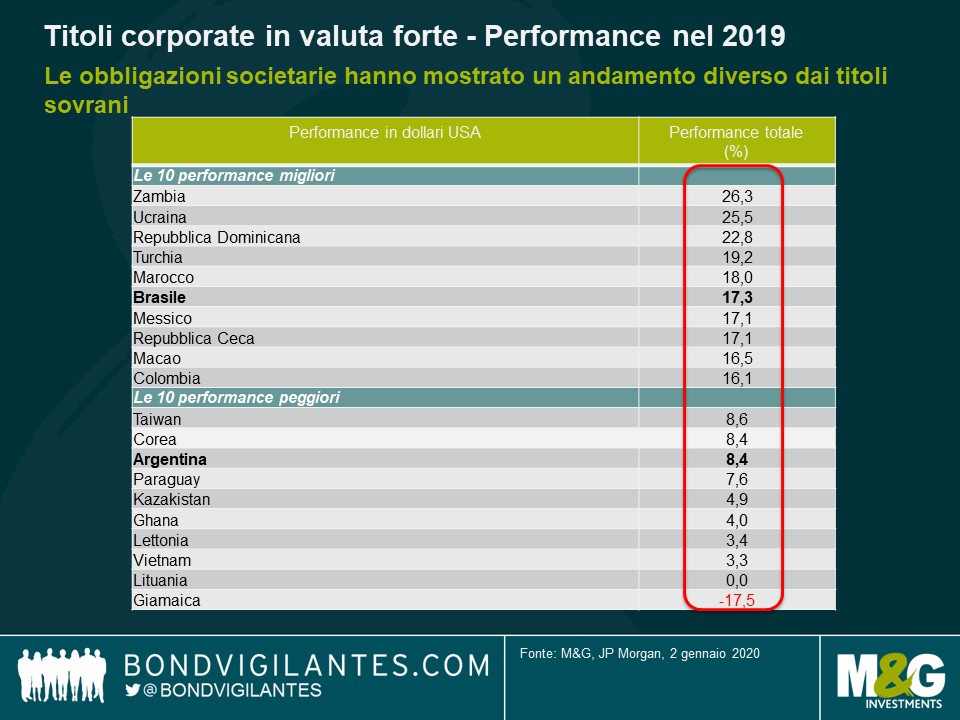

Un altro aspetto rassicurante è che, anche all’interno dei singoli Paesi, abbiamo rilevato ampie differenze fra i vari titoli: per esempio, i corporate argentini sono risultati per certi versi sottoperformanti, ma hanno comunque generato un rendimento più che dignitoso 8,4% nel 2019, a dispetto del contesto macroeconomico sfavorevole. Gli investitori sono riusciti a differenziare nell’ambito del credito, includendo quelli con utili medi e in valuta estera inferiori.

Fra le obbligazioni in valuta locale si riscontrano risultati altrettanto divergenti, con il deprezzamento del peso argentino che ha contagiato in misura molto limitata il vicino Uruguay, malgrado i forti legami commerciali ed economici fra i due Paesi.

Prospettive per il 2020

Sarà difficile nel 2020 bissare le solide performance generate nel 2019, principalmente perché le valutazioni iniziali, in particolare negli spread ma anche nei tassi locali, sono meno favorevoli rispetto a un anno fa.

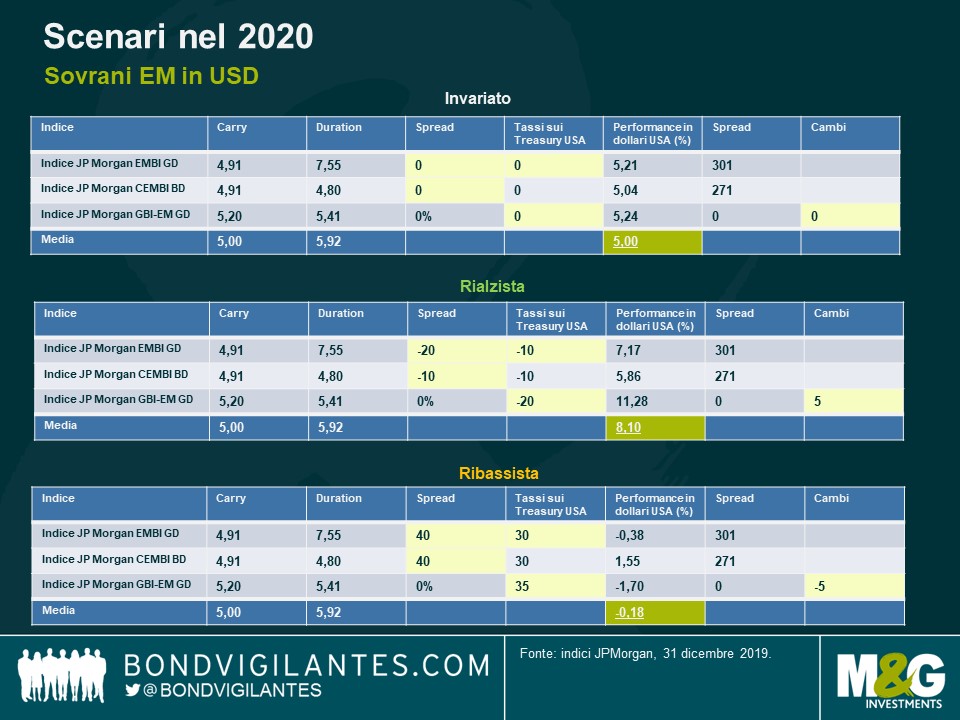

Di seguito sono delineati tre possibili scenari, sulla base di diversi presupposti: tutte le ipotesi presumono variazioni parallele degli spread o dei rendimenti e includono il carry iniziale, ma non la differenza nei movimenti di rendimento durante l’anno.

Scenario A: Invariato

Questa ipotesi (che non si verifica quasi mai nei Paesi emergenti) prefigura il risultato possibile qualora la situazione complessiva rimanga costante: in sostanza, la performance si baserebbe soltanto sul carry, in assenza di movimenti valutari rispetto al dollaro USA.

Scenario B: Rialzista

L’ipotesi rialzista prevede un ambiente macro favorevole con accelerazione della crescita in molte economie emergenti, lieve rallentamento degli Stati Uniti, condizioni monetarie ancora espansive assicurate dalle banche centrali dei Paesi sviluppati e nessun peggioramento dei rischi geopolitici globali (al momento piuttosto numerosi). Si consiglia la lettura del post pubblicato di recente da Charles che elenca alcuni dei rischi geopolitici da tenere d’occhio nel 2020 per chi investe nel debito dei Paesi emergenti.

Scenario C: Ribassista

Riflette un ambiente macro più insidioso, con la crescita in ulteriore rallentamento sia nella regione EM che sul piano globale, oppure un atteggiamento meno accomodante delle banche centrali mondiali con inflazione in ascesa, rischi geopolitici più accentuati o adozione di politiche errate in diverse economie.

Dato che solo poche banche centrali dei mercati emergenti dovrebbero continuare a ridurre il costo del denaro quest’anno, saranno probabilmente le valute più dei tassi a incidere maggiormente sulle performance in tutti gli scenari ipotizzati. Inoltre, sia nella regione emergente che nel mondo sviluppato, il ciclo di allentamento monetario delle banche centrali si è ormai concluso o si avvia alla chiusura, pertanto lo spazio per un rally sui tassi locali appare molto ridotto.

Nonostante le valutazioni favorevoli delle valute emergenti (in termini assoluti, ma anche in rapporto al debito esterno), mantengo un’asset allocation complessivamente neutrale data l’evoluzione incerta di vari rischi geopolitici e del relativo impatto sul dollaro USA. Come già nel 2019, non credo che l’allocazione del patrimonio possa essere un fattore determinante ai fini della sovraperformance, che dipenderà piuttosto dalla capacità di intuire la direzione dei mercati e, in misura minore, di specifici Paesi, e dalla gestione efficace dei rischi di coda.

I mercati da privilegiare saranno quelli più remunerativi come l’Argentina, in cui siamo passati il mese scorso da una posizione neutrale a un modesto sovrappeso dopo la correzione, in quanto mi aspetto un valore di recupero superiore ai prezzi attuali (40-45%) e il completamento della ristrutturazione nel 2020. Altri candidati probabili sono l’Ecuador e alcuni Paesi di frontiera selezionati come lo Sri Lanka, il Ghana e la Costa d’Avorio.

È vero che il debito EM non risulta più così appetibile come un anno fa, ma anche le altre asset class (azioni, high yield statunitense) sono rimbalzate quasi tutte in misura significativa, pertanto mantenere l’esposizione a questo segmento del mercato può avere ancora una certa attrattiva, in termini relativi, visto il reddito ottenibile in un ambiente per il resto ancora caratterizzato da remunerazioni molto modeste.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes