Un mondo nuovo: l’impatto della pandemia oltre il 2021

Quello appena concluso è stato un anno travagliato: la pandemia ha sconvolto le abitudini di vita quotidiane e ovviamente questo ha determinato movimenti drastici dei prezzi nei mercati finanziari. Abbiamo già parlato varie volte della recessione a t e dei suoi effetti a breve termine. Oggi vorrei esplorare quelle che per me sono le differenze a lungo termine più significative fra il 2021 che possiamo immaginare e il mondo che si prospettava all’inizio del 2020.

Politica

La conseguenza politica più rilevante della pandemia è stata il cambio di rotta degli Stati Uniti: l’economia statunitense si è molto indebolita in un anno elettorale e Trump, da favorito che era, ha finito per perdere con uno scarto minimo. Questo, unito alle elezioni precedenti, ha modificato radicalmente le prospettive del Paese che adesso è guidato da un’amministrazione determinata non solo a tirarsi fuori dalla recessione attraverso la spesa pubblica, ma anche a convogliare questa spesa verso l’obiettivo a lungo termine di una trasformazione sociale.

Energia

Il collasso del prezzo del petrolio è stata una reazione comprensibile al crollo dell’economia nel 2020, accentuata dalla natura del lockdown e dalla tendenza di allontanamento dai combustibili fossili sullo sfondo. Il mese di febbraio dell’anno scorso si è chiuso con una riunione particolarmente convulsa dell’OPEC, che ha rivelato la disgregazione del cartello e prodotto ovvie ricadute sul prezzo del greggio a breve e lungo termine. Tuttavia, il colpo inflitto al sistema da questo brusco deprezzamento ha portato a una maggiore disciplina di produzione all’interno dell’OPEC e, contestualmente, ha incoraggiato l’amministrazione statunitense a collaborare con l’OPEC per mettere un limite al prezzo minimo del petrolio in caduta libera. Lo shock ha anche frenato l’offerta del settore privato nel medio termine, con il comprensibile taglio degli investimenti fissi e dei piani di esplorazione. Adesso abbiamo un cartello più disciplinato e probabilmente meno esposto alla sfida di nuovi concorrenti.

Banche centrali

Le banche centrali sono state straordinariamente proattive l’anno scorso. Il loro intervento si è rivelato molto efficace nel limitare il danno economico provocato dalle varie restrizioni imposte per contrastare il virus. I banchieri centrali non si sono limitati a una risposta ciclica, ma a mio avviso hanno avviato un cambiamento più strutturale della loro ragion d’essere. L’esempio più lampante è quello della Fed, che ha modificato sommessamente il suo mandato spostando l’enfasi dall’inflazione target agli obiettivi di occupazione, seguita a ruota da altre autorità monetarie di primo piano. Le banche centrali vogliono sfuggire allo zero bound al fine di recuperare un margine d’azione per rispondere a eventuali crisi future, e il modo migliore di farlo è creare inflazione.

Eurozona

Come Stato federale con una configurazione piuttosto flessibile, ma con un legame meno consolidato fra governo e banca centrale rispetto ad altri blocchi economici importanti, l’Eurozona sta avendo maggiori difficoltà a reagire alla pandemia. Il cambiamento permanente più rilevante dell’anno scorso è stato il debito “europeo” finanziato centralmente ed emesso di concerto in risposta alla crisi pandemica. Questa emissione con garanzia congiunta, i cui proventi saranno destinati agli Stati membri che ne hanno bisogno, è un enorme passo avanti verso la soluzione del problema del trasferimento fiscale creato dall’evoluzione politica ed economica dell’Unione Europea.

Un mondo nuovo

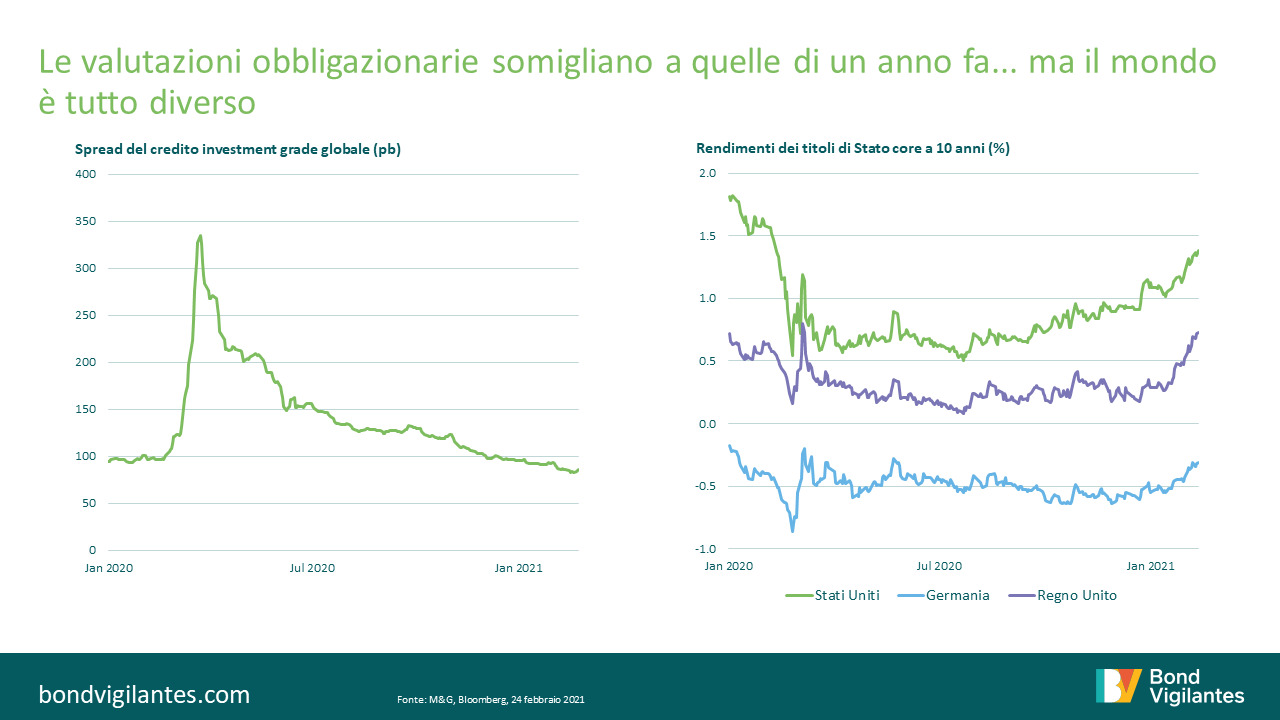

Nel mondo delle obbligazioni molte cose sono rimaste sostanzialmente com’erano l’anno scorso: i rendimenti sono vicini allo zero bound, mentre gli spread del credito investment grade globale hanno chiuso il 2020 quasi al livello di inizio anno. Quello che è cambiato è il panorama economico e politico generale. Guardando oltre l’enorme rimbalzo potenziale dell’economia nel 2021, i quattro cambiamenti importanti descritti sopra puntano tutti a un livello di crescita e di inflazione strutturalmente superiore a quello che ci saremmo aspettati all’inizio del 2020, ma anche ad altri sviluppi in un orizzonte di più lungo periodo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes