Credito europeo: da ribassisti a rialzisti?

Come ho fatto notare a diversi clienti negli ultimi due mesi, quello attuale sembra essere uno dei mercati ribassisti meglio pubblicizzati in cui mi sia mai imbattuto.

Ricordo come, verso la fine dello scorso anno, durante ogni conversazione con gli esperti di strategie del credito circa le loro previsioni “dalla sfera di cristallo” per il 2022, questi fossero quasi uniformemente ribassisti sui mercati del credito europeo per l’anno che stava per cominciare. Da una parte, mi preoccupava quanto fosse pervasivo l’umore ribassista, ma dall’altra non potevo non essere d’accordo con le loro conclusioni generali: noi stessi eravamo stati ribassisti sul credito europeo per gran parte dello scorso anno.

I nostri clienti sanno che siamo investitori completamente basati sul valore: la nostra posizione ribassista non aveva nulla a che fare con il cupo quadro macroeconomico che gli strateghi stavano osservando. Piuttosto, si basava esclusivamente sulle valutazioni sempre più costose degli emittenti europei. A distanza di 10 mesi, le valutazioni si sono nuovamente indebolite, per cui sembra opportuno porsi la seguente domanda: siamo ora remunerati per aver assunto nuovamente rischio nel credito europeo?

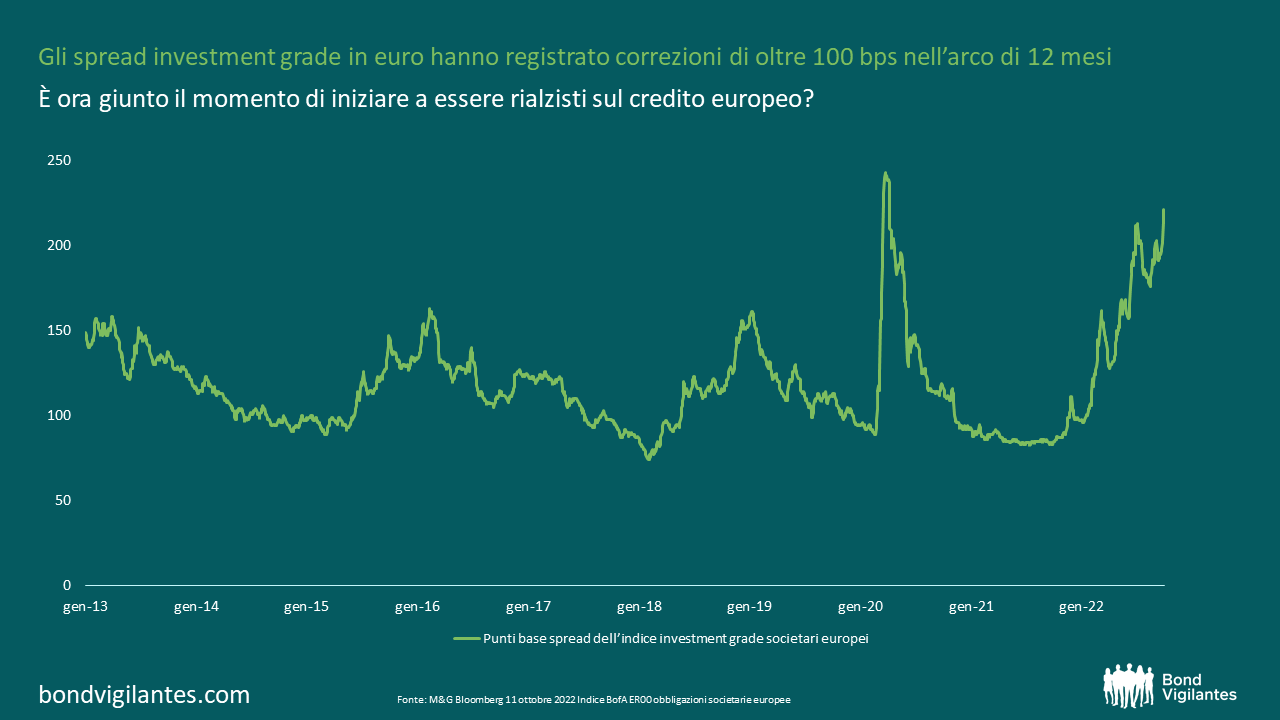

Gli spread investment grade in euro hanno registrato una correzione di oltre 100 pbs nell’arco di 12 mesi. È ora giunto il momento di ricominciare a essere rialzisti sul credito europeo? L’aspetto interessante da noi osservato è che la maggior parte degli strateghi del credito è ancora ribassista. Anche i pochissimi a restare rialzisti alla fine dello scorso anno sono ora diventati ribassisti. Tuttavia, quando guardo alle valutazioni del credito europeo, non posso fare a meno di sentirmi sempre più costruttivo rispetto a come mi sentivo 10 mesi fa. Il motivo della mia conversione risiede semplicemente nelle valutazioni. Il grafico sottostante, ad esempio, traccia gli spread investment grade europei negli ultimi 20 anni.

Osservando questo grafico, si può dire che un certo deterioramento macroeconomico o addirittura creditizio sta adesso iniziando a essere prezzato nei mercati del credito. La domanda diventa dunque la seguente: l’attuale livello di rischio macroeconomico è quindi sufficientemente “prezzato”? Questa domanda ci porta inevitabilmente alla scienza inesatta della previsione del futuro, che è stata la rovina di molti investitori. In realtà, se si considerano lo stato di salute dei bilanci aziendali, i risparmi dei consumatori e la disoccupazione complessiva, si sarebbe portati a credere che la recessione imminente potrebbe non essere poi così grave. Tuttavia, considerando quanto le nostre economie siano diventate dipendenti dalla leva finanziaria e dal credito a basso costo/disponibile, il brusco aumento dei tassi di interesse fa pensare che potremmo essere all’inizio di un “colossale sgretolamento” del superciclo della leva finanziaria, iniziato con il QE della Federal Reserve nel 2007. La verità è che nessuno è in grado di prevedere con precisione se si verificherà una recessione e, nel caso in cui ciò accadesse, quale sarebbe l’entità della stessa.

Dunque, cosa sappiamo? Alle valutazioni attuali, i mercati del credito stanno scontando uno scenario vicino a quello di Covid-2020, quando all’epoca ci si aspettava che segmenti importanti dell’economia globale sarebbero stati temporaneamente fermi. La prossimità dei mercati odierni a quel livello di spread creditizi segnala, a mio avviso, che siamo in presenza di un buon punto di ingresso per iniziare a costruire una posizione nel credito europeo. Tuttavia, è del tutto possibile che l’eventuale recessione possa rivelarsi estremamente seria, con un conseguente ulteriore significativo deterioramento dei mercati del credito. Per questo motivo, è estremamente importante essere in grado di aggiungere altri titoli, se le valutazioni dovessero prezzare un simile esito. In ogni caso, a meno che non si sia assolutamente certi di come evolverà la situazione macroeconomica e dell’effetto che avrà sui mercati del credito, potrebbe essere il momento di iniziare ad acquistare titoli di credito investment grade europei, mantenendo la possibilità di aggiungerne altri se le valutazioni dovessero deteriorarsi ulteriormente.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.