È giunto il momento di parlare di QT europeo – parte prima

Nelle ultime due settimane abbiamo notato un notevole cambio di registro da parte di diversi esponenti della BCE, che hanno parlato in modo più esplicito di riduzione del proprio bilancio (noto come quantitative tightening o QT), in quello che sembra un tentativo coordinato di preparare i mercati alla prossima fase di politica monetaria della banca centrale.

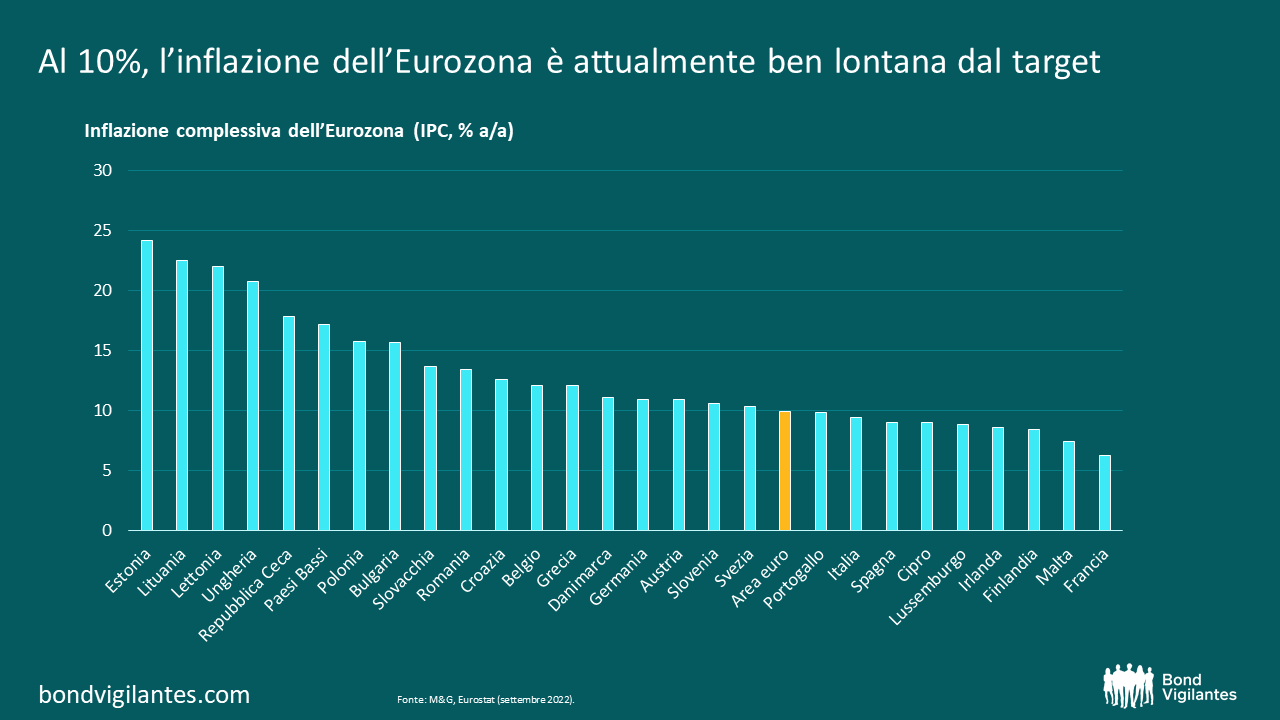

L’inflazione nell’Eurozona si attesta attualmente al 10%, un record per la moneta unica. La Germania non vedeva un simile livello di inflazione dal 1951 (durante la guerra di Corea). Prima della pandemia, la percentuale di voci del paniere inflazionistico con un’inflazione superiore al 2% si attestava al 25%. Ora questa cifra è balzata all’85%. Inoltre, l’inflazione complessiva nasconde una profonda dispersione all’interno dell’Europa, che va dal 6,2% in Francia a ben oltre il 20% nei Paesi baltici (Lituania, Lettonia ed Estonia). Si tratta di un valore molto lontano dall’obiettivo del 2% fissato dalla BCE.

Anche se si prevede un calo dell’inflazione complessiva per l’anno prossimo, legato alla frenata dell’inflazione energetica e alimentare, l’inflazione di fondo (ora al 4,8% a/a) dovrebbe restare sostenuta e radicata e continuare ad autoalimentarsi. Quest’ultimo punto è ciò che realmente preoccupa. In un mondo ideale, le condizioni finanziarie più rigide rallentano la domanda di beni e servizi, che a sua volta dovrebbe rallentare la crescita e curare le forze inflazionistiche. Il mondo reale però non è così semplice. I paesi europei stanno reagendo alle pressioni inflazionistiche (causate principalmente dall’aumento vertiginoso dei costi energetici) con enormi piani di spesa fiscale, mentre al contempo l’euro si è deprezzato (-14% circa rispetto al dollaro USA da un anno all’altro). Entrambi questi fattori rafforzano l’inflazione mentre la crescita si indebolisce.

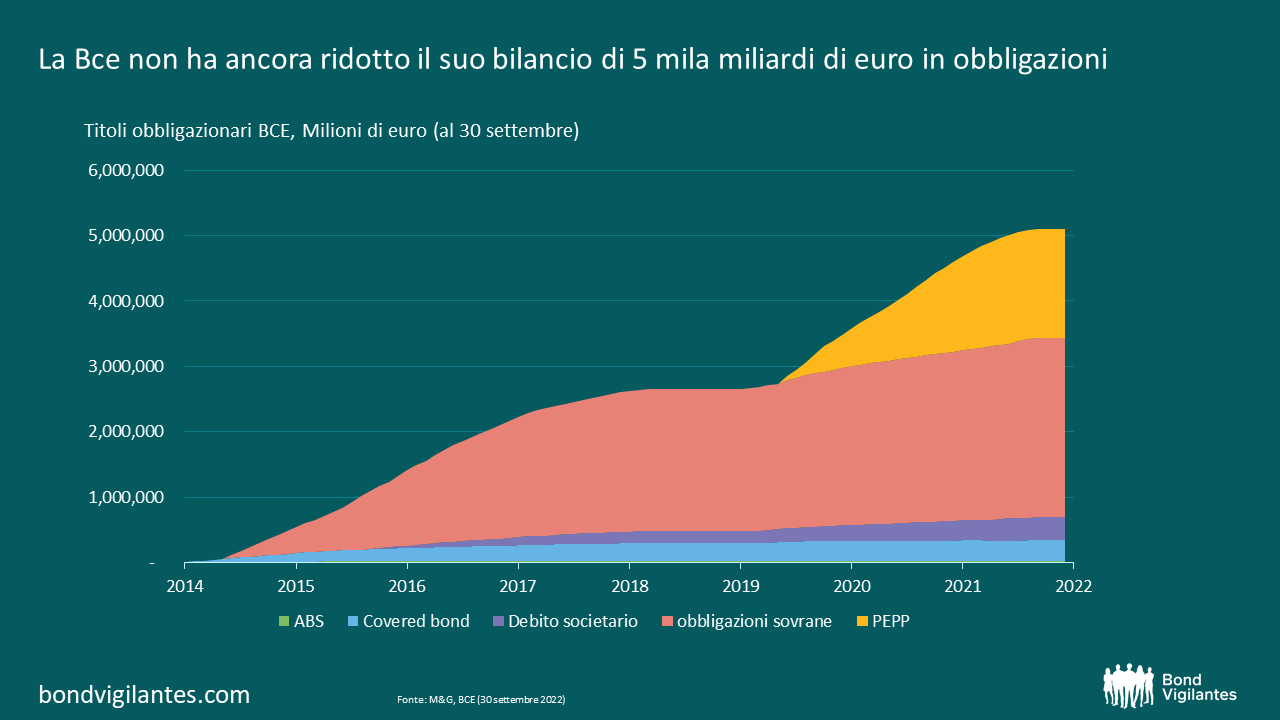

Nel momento in cui scriviamo, la BCE sta facendo fronte all’inflazione aumentando i tassi di interesse due volte quest’anno, portando il tasso di deposito da -0,5% a +0,75%. Un ulteriore rialzo del +0,75% è previsto per il 27 ottobre. Tuttavia, il bilancio obbligazionario della BCE, pari a 5 mila miliardi di euro, rimane invariato. Questi asset sono stati accumulati grazie al quantitative easing (QE), uno strumento di politica monetaria utilizzato per stimolare la spesa nell’economia europea, a partire dal 2014 e poi ulteriormente spinto nel 2020 a sostegno dell’economia durante la pandemia di Covid. Il QE consisteva nella stampa di enormi quantità di euro, che venivano utilizzate per acquistare obbligazioni dal settore privato. La BCE ha smesso di aumentare la quantità di obbligazioni acquistate nel luglio di quest’anno, anche se i proventi delle obbligazioni in scadenza vengono ancora reinvestiti in nuove obbligazioni con le stesse caratteristiche, mantenendo l’equilibrio e la forma complessivi del portafoglio. Dato che il QE è stato parte del meccanismo di stimolo dell’economia che, a sua volta, ha determinato l’inflazione elevata, è comprensibile che le autorità monetarie si chiedano quando il QT diventerà parte della soluzione monetaria volta a estinguere l’aumento dei prezzi. (Clicca qui per saperne di più su QE e QT).

Ci sono altre valide ragioni per cui la BCE dovrebbe cercare di liquidare le sue partecipazioni obbligazionarie. Ad esempio, è sempre più evidente che i mercati di finanziamento europei stiano patendo la scarsità di titoli di Stato tedeschi, la forma di garanzia di qualità più elevata e solitamente più liquida. La scarsità sta spesso spingendo i tassi repo in territorio negativo (cioè si viene pagati per prendere in prestito denaro), un fenomeno che si verifica quando la domanda di garanzie di alta qualità supera la domanda di liquidità. Questo fenomeno è anche legato agli spread storicamente ampi tra i tassi swap e i rendimenti dei bund. La BCE possiede attualmente circa il 60% di tutto il debito pubblico tedesco idoneo per la BCE in circolazione (40% in APP(PSPP) e 20% in PEPP). In teoria, questi titoli dovrebbero essere disponibili per i mercati repo, ma questo meccanismo di trasmissione non sembra funzionare correttamente.

C’è anche l’impatto negativo che il calo dei prezzi delle obbligazioni e l’aumento dei costi di finanziamento avranno sulle posizioni patrimoniali delle banche centrali nazionali, come evidenziato dalla banca centrale olandese nel suo recente “allarme utili”. (vedi qui).

In termini di tempistiche, la Presidente della BCE Lagarde ha recentemente affermato che la BCE prenderà in considerazione la possibilità di ridurre il proprio bilancio una volta che i tassi di riferimento si saranno “normalizzati”. Molti economisti ritengono che il tasso normale o neutrale della BCE sia prossimo al 2%, che i mercati attualmente prezzano per fine dicembre 2022. Di conseguenza, il QT potrebbe iniziare già nel primo trimestre del prossimo anno.

I tassi d’interesse rimarranno lo strumento principale della BCE per inasprire le condizioni finanziarie e combattere l’inflazione, ma si sta facendo strada l’ipotesi che la riduzione di bilancio operi in parallelo. Naturalmente, ciò comporta rischi per la stabilità e la frammentazione del mercato e pone gli investitori di fronte a un ambiente difficile per i prossimi trimestri.

In questo blog, suddiviso in più parti, approfondirò l’argomento per discutere come potrebbe essere strutturato il QT europeo e quali potrebbero essere le implicazioni per gli spread periferici, il credito, gli swap e i mercati collaterali.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.