La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

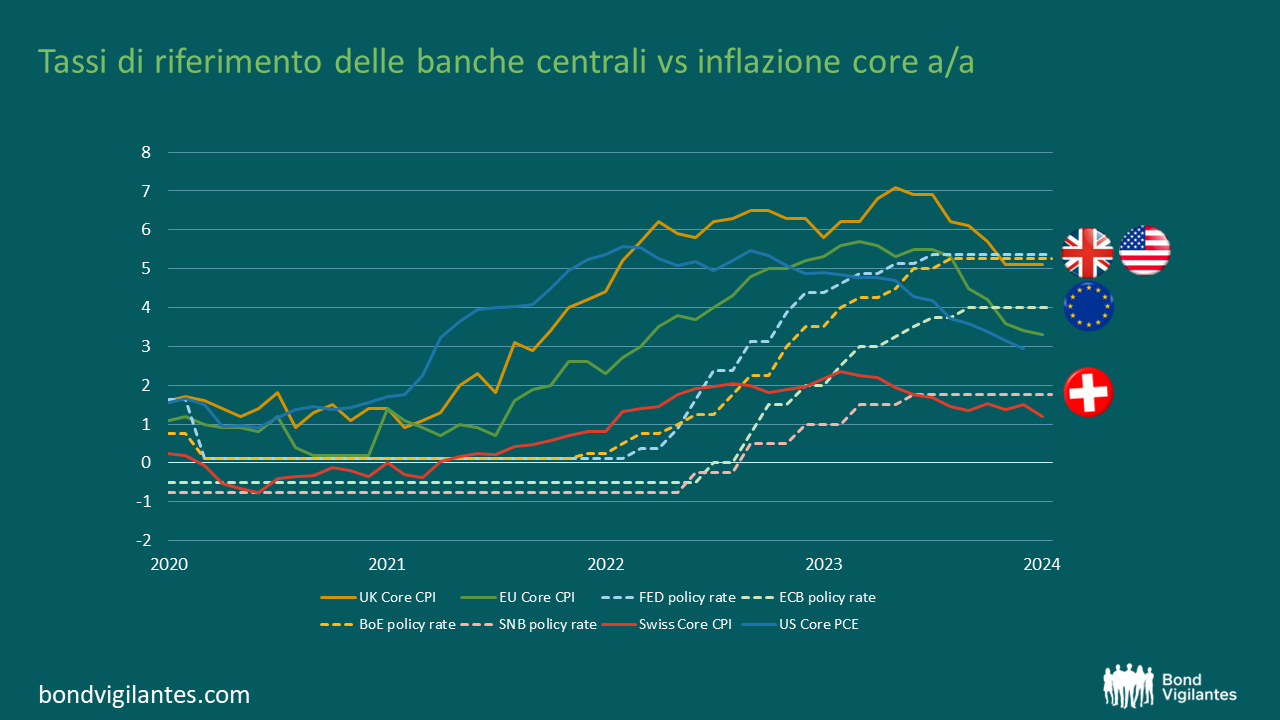

Nel 2024, i numeri sull’inflazione si sono notevolmente ridotti rispetto ai picchi massimi e sembrano progredire verso gli obiettivi fissati delle banche centrali. Ai livelli attuali dei tassi di interesse, i tassi ufficiali reali iniziano a rappresentare un vincolo per le economie. Di conseguenza, è possibile ipotizzare tagli sostanziali da parte delle principali banche centrali del mondo sviluppato nel corso dell’anno, spianando la strada a un’ulteriore volatilità per i mercati obbligazionari. Ci sono opinioni divergenti sulla tempistica di questi tagli. I primi due mesi del 2024 hanno generato una significativa rivalutazione, facendo slittare le aspettative di taglio dei tassi. Il primo taglio del 2024 sarà rilevante in quanto segnerà l’inizio di una nuova fase del ciclo economico e avrà un potenziale impatto sui mercati su ampia scala. Ma quale sarà la banca centrale che più probabilmente darà il via a questa nuova fase?

Fonte: Bloomberg, febbraio 2024.

La Fed:

Le ultime previsioni del FOMC sull’inflazione core delle spese per consumi personali (PCE) prevedono una significativa disinflazione nel prossimo anno, con un calo del 2,4% entro la fine del 2024. Tuttavia, quest’anno è iniziato con dati sull’inflazione superiori alle aspettative, sollevando dubbi sulla futura traiettoria dell’inflazione americana.

Parte di questo aumento potrebbe essere attribuito alla stagionalità, ma l’indice dei prezzi al consumo (CPI) dei servizi di base, escluso il settore immobiliare, è salito allo 0,85% a gennaio, mostrando una nuova accelerazione. Ciò ha portato il trend a 3 e 6 mesi del CPI al 5,55%. Se abbiniamo questo dato a un tasso di crescita del PIL reale statunitense superiore al 3%, un’economia che opera in piena occupazione e a un significativo allentamento delle condizioni finanziarie nell’ultimo trimestre, la Fed ha abbastanza indicatori per mantenere i tassi di interesse invariati fino a quando il PCE core non confermerà l’inizio di un percorso di disinflazione.

Tuttavia, è importante notare che alcuni dei dati economici sono indicatori “ritardatari” e che ci sono rischi associati all’attesa, come hanno dimostrato i recenti eventi nel settore bancario, le perdite nel settore immobiliare e l’aumento delle morosità da parte dei consumatori. Sebbene le probabilità di un taglio dei tassi a marzo siano scese ci sono, a nostro avviso, segnali che indicano che la Fed potrebbe dare avvio al processo di graduale riduzione della restrizione monetaria entro metà anno.

La Bank of England:

Recenti studi hanno evidenziato che l’economia britannica è scivolata in una recessione tecnica nella seconda metà dello scorso anno. È risaputo che il Regno Unito abbia un margine di manovra fiscale limitato per rinvigorire la crescita economica.

I responsabili politici del Regno Unito ricordano vividamente gli eventi del settembre 2022, quando il governo guidato da Truss propose ulteriori tagli fiscali non garantiti in aggiunta ai livelli di indebitamento già elevati, scatenando una forte opposizione da parte dei mercati obbligazionari e della sterlina britannica.

La BoE si trova ora di fronte a un dilemma con un’inflazione persistente a livelli elevati, e una crescita contenuta. A differenza degli altri soggetti in gioco, il Regno Unito è l’unica economia in cui l’inflazione core non è ancora scesa significativamente al di sotto del tasso di riferimento. Al contempo, l’inflazione salariale, un indicatore cruciale, non è diminuita così rapidamente come Bailey e il suo team avevano sperato.

I recenti dati sull’andamento a 3 mesi delle retribuzioni medie settimanali hanno superato le previsioni economiche e mostrano un aumento del 6,2% su base annua. Rispetto agli altri “soggetti coinvolti”, attribuisco il rischio di stagflazione più elevato al Regno Unito. Per aprire la strada al suo primo taglio dei tassi, l’inflazione dovrebbe ridursi ulteriormente, rendendo pertanto improbabile che il Regno Unito vinca la corsa ai tagli. Tuttavia, anche se non dovesse essere la prima, la BoE potrebbe attuare riduzioni dei tassi più aggressive in una fase successiva per sostenere la ripresa economica, soprattutto considerando il limitato spazio fiscale disponibile.

La BCE:

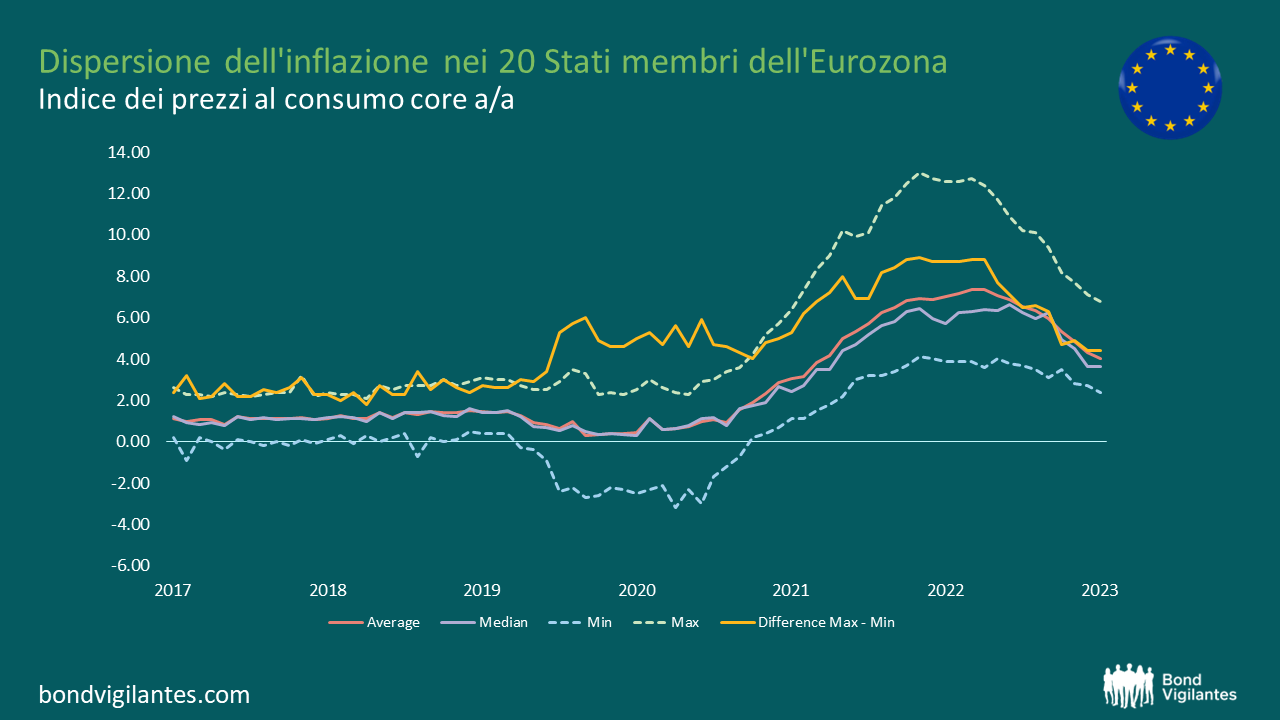

La Banca Centrale Europea (BCE) è un caso interessante. La Presidente Lagarde continua a rimane ferma sul concetto che un taglio dei tassi sia prematuro, ma addetti del settore sono sempre più in disaccordo e prevedono un cambiamento nella narrativa della BCE nel prossimo futuro. Questo cambiamento è dovuto principalmente all’andamento dei dati economici. I recenti dati sull’inflazione sono stati leggermente inferiori alle proiezioni, confermando una tendenza alla disinflazione core che, se mantenuta, probabilmente non sarebbe all’altezza della previsione della BCE di fine 2020 di un IPC al 2,7%. Inoltre, il grafico sottostante illustra la divergenza tra le letture dell’inflazione core dei 20 Stati membri, dimezzata da settembre 2022.

Fonte: Bloomberg, febbraio 2024.

La BCE accoglie con favore il diffuso calo dell’inflazione nell’Eurozona. L’aumento delle tensioni geopolitiche in Medio Oriente rappresenta una potenziale minaccia per le prospettive positive dell’inflazione, ma al momento rimane un rischio limitato. Tuttavia, la persistente debolezza dell’attività economica che si protrarrà fino al 2024 è una preoccupazione più pressante, in quanto potrebbe aggiungere un ulteriore rischio di ribasso alle prospettive dell’inflazione. La Germania, prima potenza economica dell’Eurozona, continua a deludere: il governo tedesco ha recentemente rivisto al ribasso le previsioni di crescita del PIL reale per il 2024 dall’1,3% allo 0,2%. Considerando l’insieme di questi fattori, ritengo che la BCE sia un forte concorrente nella corsa al primo taglio dei tassi e che la retorica da falco dovrà presto adattarsi per meglio allinearsi alla realtà economica.

La Banca Nazionale Svizzera:

Passiamo all’ultimo concorrente, la Banca Nazionale Svizzera (BNS). In tutta onestà, sembra che sia stata avvantaggiata in questa competizione. L’inflazione core svizzera non ha mai superato il 2,2% in questo ciclo, mentre gli altri contendenti hanno dovuto affrontare valori superiori al 5%. Ciò può essere attribuito, in parte, al rafforzamento del franco svizzero, che ancora una volta ha svolto la funzione di valuta rifugio durante i periodi di incertezza, attenuando le pressioni inflazionistiche importate.

Inoltre, l’inflazione complessiva svizzera è stata meno influenzata da un mix energetico favorevole, con l’energia idroelettrica locale in grado di svolgere un ruolo significativo nell’approvvigionamento energetico della nazione. Nonostante le previsioni degli economisti di un aumento dell’inflazione core a gennaio, il tasso effettivo è sceso dall’1,5% all’1,2% su base annua, ben al di sotto dell’obiettivo del 2%. In una recente intervista al quotidiano svizzero NZZ, il Presidente Jordan ha riconosciuto che il franco svizzero ha iniziato ad apprezzarsi in termini reali entro la fine del 2023, sottolineando l’impatto di questo apprezzamento, che ha abbassato le prospettive di inflazione e comportato problemi ad alcune imprese svizzere. Lo strumento più diretto per affrontare la forza del franco svizzero sarebbe la riduzione dei tassi d’interesse. Pertanto, tra i quattro contendenti, ritengo che la BNS sia il candidato più probabile ad attuare il primo taglio dei tassi d’interesse, forse già a marzo di quest’anno.

Mentre le quattro banche centrali si avvicinano al traguardo della nostra corsa, sorge spontanea la domanda: quale banca centrale avrà la resistenza necessaria per effettuare il primo taglio dei tassi? Il palcoscenico è pronto per un finale emozionante, con la speranza che l’inflazione non perturbi l’esito della gara.

Fonte: M&G, febbraio 2024.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.