Panoramic Outlook di Jim Leaviss

Le considerazioni generali sui mercati obbligazionari per il 2014

Dopo le aspettative ampiamente diffuse di una “grande rotazione” dalle attività a reddito fisso nel 2013, gli investitori obbligazionari hanno avuto nel complesso un anno migliore di quanto previsto dodici mesi fa. Magari non sarà sembrato sempre così, e di sicuro gli investitori avranno avuto un’impressione diversa in estate, quando l’ipotesi che la Federal Reserve potesse ridurre anticipatamente le iniezioni di liquidità ha seminato il panico sui mercati. Ma le attività più a rischio, in particolare le emissioni societarie ad alto rendimento, hanno continuato a generare performance solide, e i titoli investment grade si apprestano ad archiviare un altro anno di rendimenti positivi, a dispetto della volatilità.

Nel frattempo, il quadro macroeconomico in generale è migliorato nel corso dell’ultimo anno, con una notevole accelerazione della ripresa negli Stati Uniti e, più di recente, nel Regno Unito. In Europa il quadro resta disomogeneo, mentre i mercati emergenti destano crescenti preoccupazioni. Tuttavia, al di là delle diverse prospettive, tutti i Paesi, e tutti i mercati obbligazionari, condividono almeno un fattore determinate: la Fed.

Il grande dibattito sul tapering

Se all’inizio del 2013 il concetto di “tapering” poteva essere ignoto alla gran parte degli investitori, di certo non è più questo il caso alla vigilia del 2014. Fin dalla comparsa di questo termine nel gergo finanziario a maggio scorso, i mercati sono rimasti in balia del grande dibattito sul “tapering sì-tapering no”. Come illustrato dal grafico 1, ogni nuova pubblicazione di dati è servita solo a moltiplicare le ipotesi e, alle soglie del nuovo anno, l’esito della soap opera preferita dei mercati finanziari è ancora dubbio.

Anche se il momento esatto del tapering resta incerto, una cosa è chiara. Nell’edizione di questo documento per il 2013, avevamo espresso ottimismo per le prospettive di crescita degli Stati Uniti, visti gli sviluppi incoraggianti sul mercato immobiliare del Paese. A distanza di un anno, i motivi di quell’ottimismo sulla crescita statunitense, come il saldo delle partite correnti in miglioramento e il tasso di disoccupazione in calo costante, oltre al mercato immobiliare in ripresa, restano intatti.

Janet Yellen

Janet Yellen, attuale vicepresidente della Federal Reserve, è l’economista specializzata nel mercato del lavoro statunitense in procinto di prendere le redini della banca centrale più importante del mondo. Ha la fama di essere una “colomba”, ossia di dedicarsi più alla disoccupazione che all’inflazione, e non ci aspettiamo cambi di atteggiamento rilevanti.

Yellen ha invocato con convinzione una politica monetaria accomodante, pur riconoscendo che il QE non potrà continuare per sempre. Alla luce del retroterra professionale, è prevedibile che gli indicatori occupazionali svolgeranno un ruolo chiave nel suo processo decisionale.

Sarà interessante vedere il quadro di riferimento che la Fed dell’era Yellen adotterà per definire la linea politica nei cinque anni del suo mandato. Nello specifico, in molti interventi importanti, Yellen ha manifestato apprezzamento per le tecniche di “controllo ottimale”. In base a questo approccio, la banca centrale userebbe un modello per calcolare il percorso ottimale dei tassi d’interesse a breve termine, ai fini del raggiungimento del duplice obiettivo di stabilità dei prezzi (inflazione al 2%) e piena occupazione (tasso di disoccupazione inferiore al 6%). In un discorso tenuto a novembre del 2012, Yellen ha mostrato che la politica monetaria definita in base al “controllo ottimale” suggerirebbe un tasso sui fondi federali prossimo allo zero fino al 2016. La strategia del controllo ottimale indicherebbe alla Fed di assumere un atteggiamento più aggressivo nell’ottica di combattere la disoccupazione superiore al livello obiettivo, il che implica tassi a breve più bassi più a lungo.

A giudicare dalle parole pronunciate di recente da Yellen, l’abbandono della politica monetaria accomodante non sembra ipotizzabile fino a quando non si riscontreranno miglioramenti decisi in termini di:

- ritmo della crescita del numero di occupati;

- flussi occupazionali lordi;

- spesa ed espansione dell’economia.

Di conseguenza, ci aspettiamo una conferma della politica monetaria ultra-espansiva della Fed. Tuttavia, per quanto facile sia etichettare i banchieri centrali come “falchi” o “colombe”, questo esercizio rischia di mettere in ombra il vero fattore alla base della politica monetaria, ovvero i dati. Di fronte a solidi segnali di trazione della crescita, non potremmo escludere la possibilità che la Fed guidata da Yellen inizi a ridurre il QE in anticipo sulle aspettative del consenso, per riaffermare la propria credibilità di baluardo anti-inflazione.

Ci aspettiamo un apprezzamento del dollaro USA nel 2014. Avevamo già espresso in precedenza una preferenza per il biglietto verde rispetto alle valute dei mercati emergenti e dei Paesi esportatori di materie prime, dopo la fase di debolezza nel terzo trimestre del 2013, e ora consideriamo il dollaro preferibile anche in confronto a tutte le altre valute principali. E saranno validi anche nel 2014 gli altri fattori favorevoli di lungo termine all’origine della nostra visione positiva sul dollaro (sempre più condivisa da altri osservatori), come la valutazione conveniente in seguito a un decennio di declino e il rapido avanzamento verso l’indipendenza energetica. In un mondo in cui il Regno Unito mantiene un ampio deficit delle partite correnti, l’Europa sta valutando tassi di deposito negativi e il Giappone è deciso ad attuare una politica di indebolimento dello yen, il dollaro statunitense è la valuta meno sottoposta a pressioni sul piano tecnico e dei fondamentali.

Ora che la scena è pronta per l’evento principale del 2014, il consenso indica marzo come il momento più probabile per l’avvio del tapering. Tuttavia, potrebbero entrare in gioco varie considerazioni. Un primo aspetto riguarda i dati sulla crescita: le stime relative all’impatto del recente shutdown del governo americano sul PIL del quarto trimestre variano molto e la Fed vorrà avere conferma della solidità della ripresa economica prima di sottrarle parte del sostegno. Peraltro, la soluzione al problema del tetto del debito trovata in ottobre è solo temporanea e gli Stati Uniti saranno costretti ad affrontare di nuovo la questione nel nuovo anno.

Intanto, sul fronte dell’occupazione si stima che l’aumento dei posti di lavoro pari a 175-200 mila unità al mese sia sufficiente per esercitare una significativa pressione al ribasso sulla disoccupazione, soprattutto se il tasso di partecipazione resta al livello attuale, estremamente modesto. Viste le tendenze demografiche, non ci aspettiamo un incremento rilevante di questo parametro: l’invecchiamento della popolazione statunitense ne sta frenando l’ascesa, in quanto il tasso di partecipazione è inferiore per i lavoratori più anziani, molti dei quali si stanno avvicinando alla pensione.

Quand’anche il tapering dovesse cominciare in marzo, bisogna tenere presente che si tratta solo di una riduzione delle misure di stimolo, destinate comunque a continuare. La Fed è determinata a fare in modo che sia assolutamente chiaro, tanto per l’economia reale quanto per i mercati finanziari, che l’effettivo rialzo dei tassi d’interesse è ancora di là da venire.

Come abbiamo visto negli ultimi mesi dalla reazione dei rendimenti obbligazionari alle ipotesi di tapering in tutto il mondo, nessun paese è immune alle decisioni della Fed. Tuttavia, le aspettative di un ampio ribasso per il mercato dei titoli di Stato potrebbero essere deluse. L’inflazione al momento è bassa e le banche centrali mondiali agiranno in modo molto graduale qualora decidano di ridurre lo stimolo monetario. Probabilmente non ci saranno rialzi dei tassi d’interesse ancora per anni, il che limita la possibilità di ribassi consistenti in ambito obbligazionario.

Ciò non toglie che la volatilità sui mercati dei Treasury statunitensi e il dollaro in ascesa potrebbero avere un impatto notevole sulle obbligazioni dei mercati emergenti. Manteniamo un atteggiamento prudente nei confronti di questa asset class già da un paio d’anni. Il nostro timore è che la bolla creatasi nei mercati emergenti, principalmente per effetto dell’impennata degli afflussi nei fondi, sia minacciata da un divario valutativo storicamente ridotto e dalle migliori prospettive per il dollaro. Inoltre stiamo osservando con preoccupazione quello che consideriamo un deterioramento dei fondamentali della regione emergente. A nostro avviso, tutto questo sta creando le condizioni per una possibile “tempesta perfetta” sull’asset class, in cui qualsiasi iniziativa della Fed per avviare il tapering potrebbe innescare deflussi massicci, un rischio molto concreto di crisi valutarie e/o bancarie e un contagio molto esteso.

Inflazione: un fenomeno evanescente?

Un aspetto che ha lasciato perplessi banchieri centrali, investitori obbligazionari ed economisti fin dall’esordio della crisi finanziaria è l’inflazione, o meglio, la sua assenza. Tradizionalmente l’inflazione è considerata sempre e comunque un fenomeno monetario, quindi si temeva che la politica monetaria straordinaria degli ultimi anni potesse dare vita a un’inflazione galoppante negli Stati Uniti, come pure in Europa e nel Regno Unito. Abbiamo sentito delle svalutazioni monetarie operate da governi e banche centrali per guadagnare competitività. L’unica via di uscita dai problemi di debito del mondo occidentale sarebbe una repressione finanziaria abbinata a una sana dose di inflazione.

Sono passati più di cinque anni da quando l’economia globale è sprofondata nella crisi. Nel mondo sviluppato l’inflazione sembra sorprendentemente sotto controllo, nonostante i livelli record di stimolo e stampa di moneta. Se nel Regno Unito l’inflazione è rimasta vischiosa, in parte a causa degli aumenti dei prezzi regolamentati dei servizi di pubblica utilità, negli Stati Uniti e in Europa il dato è ampiamente al di sotto degli obiettivi delle banche centrali. Indubbiamente le rigide misure di austerità fiscale adottate da molti governi hanno contribuito al declino del caro vita e oggi i banchieri centrali temono piuttosto che l’inflazione sia troppo bassa, una situazione probabilmente destinata a protrarsi anche nel 2014.

A nostro avviso, esiste una spiegazione semplice del motivo per cui l’aumento massiccio dell’offerta di moneta non ha creato pressioni inflative: questa liquidità non è entrata nell’economia reale. Le banche commerciali dispongono di ampie riserve liquide, ma non concedono molti nuovi prestiti (come illustra il grafico 2). Per fortuna, sembra che ora stiano iniziando ad allentare i criteri di prestito, anche se è ancora difficile trovare mutuatari affidabili, soprattutto in Paesi come Spagna, Grecia, Cipro e Irlanda. La ripartenza dell’attività di prestito sarà un processo lento. Per i banchieri centrali è preoccupante che i Paesi con una crescita dei prestiti fiacca o negativa sembrino anche i più esposti al rischio di deflazione.

Nel momento in cui questa attività dovesse riprendere quota, il fenomeno indicherebbe probabilmente un rafforzamento della qualità della crescita economica e un miglioramento delle prospettive per la fiducia delle imprese e dei consumatori. Tuttavia, gli investitori obbligazionari non devono trarre da tali sviluppi un eccessivo senso di sicurezza. Il timore più grande per i banchieri centrali è che le riserve delle banche inondino l’economia, provocando un aumento dei prezzi e il disancoraggio delle aspettative di inflazione. È in momenti come questi che gli investitori devono essere particolarmente attenti.

Nel 2013 abbiamo lanciato il Sondaggio M&G YouGov sulle aspettative di inflazione, un’indagine trimestrale che misura la percezione delle tendenze inflative da parte dell’opinione pubblica nel Regno Unito, in Europa e in Asia. Se è vero che il Fondo monetario internazionale ha descritto l’inflazione come “il cane che non abbaia”, abbiamo seri dubbi che la museruola funzionerà per sempre. Peraltro, l’evoluzione della politica monetaria, dal perseguimento degli obiettivi di inflazione alle indicazioni prospettiche, implica un attento monitoraggio delle aspettative di inflazione sia da parte delle autorità monetarie che dei mercati. Il primo segnale che il caro vita sta diventando un problema si manifesterà attraverso i sondaggi sulle aspettative di inflazione come il nostro, quindi la vigilanza è fondamentale.

Se l’inflazione dovesse riemergere, i banchieri centrali si troveranno ad affrontare un grosso dilemma sul piano delle politiche. In M&G abbiamo spesso citato il “cambio di regime delle banche centrali”, ossia l’allontanamento dagli obiettivi di inflazione a favore di misure di stimolo alla crescita economica (che contribuisce all’erosione degli ampi oneri debitori), fra i motivi sottesi all’investimento in asset come le obbligazioni societarie indicizzate e i titoli a tasso variabile. Il rischio di errore nella politica monetaria non è mai stato così alto.

La ricetta per la reflazione di un’economia forse si può trovare in Giappone, dove le “tre frecce” della cosiddetta “Abenomics”, ossia allentamento monetario, politica fiscale flessibile e riforme strutturali, rappresentano un importante esperimento di economia moderna. Le tre frecce si sono dimostrate la migliore opportunità avuta finora dal Giappone per liberarsi dalla morsa della deflazione. La teoria è semplice: la combinazione di allentamento aggressivo, politica fiscale flessibile e una strategia di inflazione più elevata farà scendere i tassi d’interesse reali producendo un incremento dei consumi e degli investimenti, e dando impulso alla competitività delle esportazioni attraverso lo yen più debole.

Vediamo segnali incoraggianti di successo delle politiche di Abe. Lo yen ha registrato una flessione del 15,3% contro il dollaro USA nel 2013. I mercati azionari giapponesi guadagnano il 53% da inizio anno. L’economia è cresciuta di un incisivo 2,5% nell’arco di nove mesi. Anche la fiducia sta risalendo e, soprattutto, le aspettative di inflazione sono in aumento (vedi grafico 3). Questo non significa che il futuro sia esente da rischi e difficoltà. L’alto livello del debito pubblico giapponese è sostenuto in larga misura con l’intercettazione dei finanziamenti interni, e il rischio maggiore è che il collasso dello yen e i tassi d’interesse reali negativi possano provocare una fuga di massa dei risparmiatori nipponici, tale da mettere in dubbio la solvibilità del governo.

Sarà essenziale monitorare il Giappone nel 2014, dato che la sua esperienza potrebbe offrire ai banchieri centrali e ai politici, soprattutto europei, un piano d’azione per far ripartire l’economia.

Le prospettive dei mercati obbligazionari per il 2014

Titoli di Stato: un ambiente favorevole, nonostante il tapering

I mercati si presentano alle porte del 2014 in una forma decisamente migliore rispetto a un anno fa. Quasi tutti gli indici azionari sono in rialzo per il 2013, i rendimenti sui titoli di Stato dell’Europa meridionale risultano in forte calo e i Treasury hanno recuperato terreno dopo il rinvio del tapering deciso a sorpresa dalla Fed in settembre. Ma questo esito positivo non è frutto di dati solidi né di una soluzione a lungo termine della crisi del debito europea. La crescita è vicina o inferiore ai livelli tendenziali nella maggior parte delle economie, mentre i prezzi degli asset sono stati ampiamente supportati da livelli di allentamento quantitativo senza precedenti.

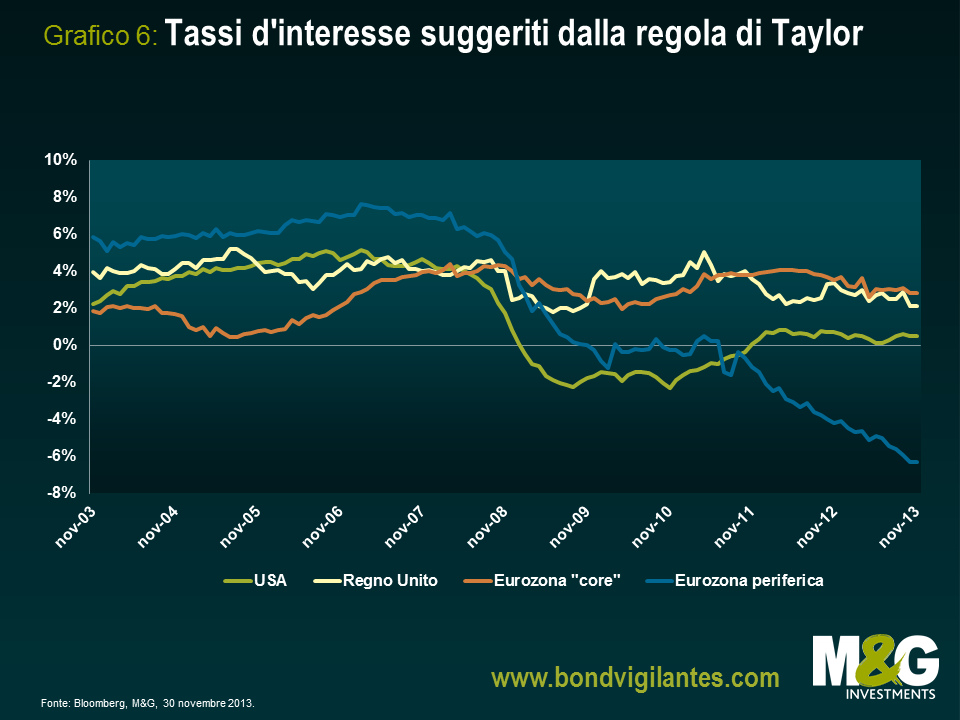

La regola di Taylor

Fin da quando i saggi d’interesse hanno raggiunto la fascia dei tassi zero nelle principali economie sviluppate, abbiamo cercato di stabilire cosa suggerirebbe la regola di Taylor riguardo ai tassi delle banche centrali di Stati Uniti, Regno Unito ed Europa. La regola di Taylor è un semplice criterio di politica monetaria che indica come la banca centrale di un Paese dovrebbe adeguare i tassi d’interesse in risposta alle variazioni dell’inflazione e dell’attività economica.

Si può utilizzare per spiegare il modo in cui è stata definita la politica in passato, o per capire se la politica monetaria corrente sia idonea allo stato dell’economia. Inoltre, può essere utile come guida per gli economisti impegnati a stabilire il possibile corso futuro dei tassi d’interesse. Risulta interessante per la sua relativa semplicità, in quanto per applicarla basta conoscere la direzione del tasso d’inflazione corrente, in rapporto al livello obiettivo, e il divario di produzione.

Dal punto di vista della Fed, la regola tiene conto in modo appropriato del duplice mandato di massimizzare l’occupazione in un contesto di stabilità dei prezzi. Per quanto ne esistano molte versioni, Yellen ha mostrato una preferenza per quella del 1999 che, vale la pena sottolinearlo, ha comportato un tasso sui Fed fund pari o inferiore allo zero fin dalla fine del 2009.

La storia non è molto diversa per il Regno Unito e l’Europa. Entrambe le regioni hanno sorpreso i mercati di recente con un’inflazione inferiore alle attese (e indici dei prezzi al consumo in ottobre rispettivamente al 2,2% e allo 0,7%). Secondo la regola di Taylor, con un’inflazione così lontana dall’obiettivo del 2%, la Banca centrale europea dovrebbe allentare in maniera decisa la politica monetaria, magari oltre il taglio di novembre allo 0,25% fino a una possibile discesa in territorio negativo.

Anche gli investitori possono usare la regola di Taylor per valutare la probabilità che i tassi a breve termine reagiscano all’evoluzione delle condizioni economiche. Considerando la recente tendenza al ribasso dell’inflazione, la regola di Taylor implica che i tassi d’interesse resteranno bassi più a lungo (grafico 6), una notizia che come gestori di fondi obbligazionari accogliamo con favore.

Quasi tutte le regioni dovranno affrontare sfide importanti nel 2014, a cominciare dagli alti livelli di debito pubblico e privato. Tuttavia, con l’inflazione che si prospetta contenuta e i tassi delle banche centrali destinati probabilmente a restare eccezionalmente bassi, l’ambiente dovrebbe rivelarsi ancora relativamente positivo per i titoli di Stato, nonostante i rendimenti più elevati e la volatilità legata al tapering. Al di là delle possibili pressioni al rialzo sui rendimenti delle obbligazioni governative a più lunga scadenza, saremmo restii ad adottare una visione troppo ribassista sull’asset class, dato che il segmento breve della curva rimarrà probabilmente ben ancorato ai livelli attuali. La politica monetaria sarà ancora fortemente accomodante, a dispetto delle prospettive di crescita in lento miglioramento.

Obbligazioni societarie: aspettative da rivedere

Negli ultimi anni, gli investitori in obbligazioni societarie sono stati molto ben remunerati e l’asset class ha beneficiato anche di una volatilità bassa e di afflussi a base ampia. Con il ritorno degli spread verso le medie di lungo periodo (grafico 4), c’è chi dubita che i titoli societari possano continuare a sovraperformare, soprattutto in un ambiente di fiducia e umore degli investitori in miglioramento.

Da parte nostra, manteniamo una visione positiva sui fondamentali delle obbligazioni societarie. Con la ripartenza della crescita nel mondo sviluppato, i tassi di default dovrebbero restare bassi e, come già accennato, l’inflazione non rappresenta un problema nel breve termine. Questi due fattori suggeriscono che l’asset class dei titoli societari sarà ancora una scelta valida per gli investitori in cerca di buoni rendimenti adeguati al rischio.

Dopo i guadagni del 5,2%, 10,8% e 0,3% generati negli anni 2011, 2012 e 2013 (alla fine novembre), gli investitori devono ricalibrare le aspettative riguardo alle obbligazioni societarie investment grade. L’imminente riduzione del sostegno da parte delle banche centrali potrebbe creare volatilità sui mercati delle attività a rischio. In questo senso, il dibattito sul tapering del 2013 fornisce un’indicazione di cosa aspettarci nel 2014. Tuttavia, con un inizio anno caratterizzato da spread ridotti rispetto al 2013 e vicini alle medie storiche, il premio per il rischio sarà probabilmente inferiore. Nella maggior parte dei casi, il mercato del credito faticherà a offrire un compenso di molto superiore alle rispettive cedole, ma gli investitori continuano a preferire le emissioni societarie ad altri asset obbligazionari meno remunerativi.

Chi ha investito nei mercati globali high yield ha ottenuto guadagni straordinari negli ultimi due anni, complessivamente superiori al 26% in termini cumulativi dal 2012. Di conseguenza, i rendimenti sono crollati a livelli prossimi ai minimi record: dal 7,7% del 2011 al 5,7% attuale. Per noi l’high yield può essere un’area interessante del mercato a reddito fisso per ottenere buone remunerazioni in un ambiente di riaccelerazione della crescita economica e tassi di default bassi.

Tuttavia, questo non significa che gli investitori possano riposare sugli allori. L’ambiente attuale favorevole per il credito ha portato con sé un deterioramento della qualità delle emissioni (misurata dai rating e dalla leva finanziaria), tutele strutturali più deboli, ad esempio in termini di vincoli legali, il ritorno delle obbligazioni con cedola in natura, come pure cedole inferiori sui titoli di nuova emissione, il che ha determinato, a sua volta, remunerazioni attese più basse. Siamo convinti che, in alcuni casi e, in particolare, per i titoli high yield di qualità inferiore come quelli di categoria CCC, gli spread del credito non compensino gli investitori in misura adeguata per il potenziale aumento delle inadempienze in futuro.

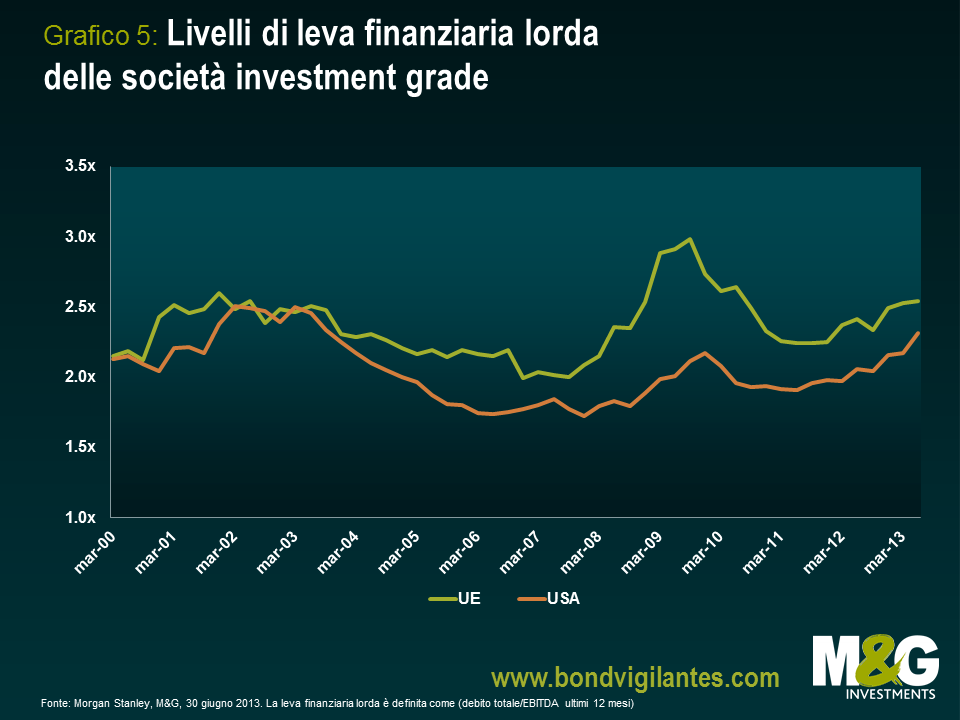

In un ambiente di questo tipo, la performance relativa sarà trainata sempre di più dalla scelta dei singoli titoli e anche il posizionamento settoriale avrà più peso, in confronto agli ultimi anni. Per gli investitori obbligazionari e i team di analisti del credito è più importante che mai studiare la situazione con diligenza, soprattutto se il mercato del credito europeo seguirà quello statunitense (come mostra il grafico 5) in un’era di reindebitamento e rischi di LBO più elevati per le imprese.

Obbligazioni dei mercati emergenti: un invito alla cautela

La possibile revisione della politica monetaria statunitense è chiaramente il rischio più serio che si prospetta per i mercati emergenti globali nel 2014. Al di là di questo, ci aspettiamo che la regione emergente risentirà soprattutto degli sviluppi in Cina. I problemi con cui dovrà vedersela l’economia cinese sono ben documentati, ma è possibile che gli investitori stiano ancora sottovalutando il rischio di un rallentamento, errore che potrebbe costare caro. L’economia cinese è tuttora squilibrata: quasi il 50% del PIL deriva dagli investimenti fissi lordi, contro una quota di un terzo nel 1997. L’enorme capacità in eccesso, l’indebitamento delle imprese già elevato e in ascesa e un settore privato sempre più marginalizzato sono altri sintomi di squilibri profondamente radicati nel tessuto economico del Paese.

Soglie di innesco troppo facili da abbattere

In tanti si sono affrettati a criticare l’evoluzione dell’approccio della Banca d’Inghilterra alla politica monetaria promossa dal nuovo governatore Mark Carney. Le indicazioni prospettiche, che consistono essenzialmente in una promessa sui tassi d’interesse futuri, sono il nuovo pilastro della politica della banca centrale britannica. Il problema è che il mercato ha largamente ignorato l’impegno della Banca d’Inghilterra a mantenere il tasso base allo 0,5% fino a quando la disoccupazione non raggiungerà il 7%. L’ascesa dei rendimenti sui gilt e della sterlina, in vista di un rialzo dei tassi anticipato, hanno determinato una contrazione di fatto delle condizioni finanziarie. Ciò potrebbe creare qualche ostacolo al raggiungimento della crescita economica, ossia proprio quello che la Banca d’Inghilterra sta cercando di evitare con l’adozione delle indicazioni prospettiche.

Gli stessi banchieri centrali hanno comunicato di recente al mercato di ritenere probabile al 50% un calo della disoccupazione al 7% entro la fine del 2014, 18 mesi prima di quanto stimato in agosto. Ma la disoccupazione non è l’unico fattore. La Banca ha parlato anche di tre “soglie di innesco” che, se superate, smentirebbero le indicazioni prospettiche. Riguardano le previsioni di inflazione, le aspettative di inflazione e la stabilità finanziaria.

La soglia del tasso di disoccupazione al 7% sembra il fattore destinato a costituire la sfida maggiore per le indicazioni prospettiche nel 2014, considerando la ripresa dell’economia britannica. Un calo della disoccupazione fino a questo livello non farebbe necessariamente scattare un rialzo dei tassi d’interesse, ma provocherebbe una revisione della politica monetaria a breve termine. Se gli altri fattori restano relativamente allineati, non escluderemmo un abbassamento della soglia stabilita nelle indicazioni prospettiche per il tasso di disoccupazione, al 6,5% o a un livello anche inferiore.

A nostro avviso, le soglie di innesco sembrano tutte relativamente facili da abbattere, e questo è un problema per la Banca d’Inghilterra. Il mercato concorda e si aspetta un rapido abbandono delle indicazioni prospettiche, con buona pace di Carney. La contrazione delle condizioni finanziarie attualmente in atto probabilmente produrrà, con effetto ritardato, un rallentamento dello scatto di crescita visto di recente nel Regno Unito.

Il governo mostra di comprendere la situazione precaria dell’economia e sta intervenendo gradualmente per porvi rimedio. Tuttavia, a prescindere dalla strada che Pechino imboccherà verso le riforme, nei prossimi tre anni riteniamo inevitabile un aumento delle inadempienze societarie e dei crediti in sofferenza, oltre a una stretta creditizia di entità più o meno marcata. Guardando alle esperienze esemplari dell’Unione Sovietica negli anni ’60-’70, del Giappone negli anni ’70-’80 e del sud-est asiatico negli anni ’80-’90, un ribilanciamento dell’economia cinese, dal binomio investimenti-esportazioni ai consumi, probabilmente comporterà tassi di espansione del PIL più modesti. La Cina continuerà a crescere e il ritmo sarà ancora sostenuto, ma più vicino al 5-6% che al 10%.

Un rallentamento in Cina è destinato a provocare una flessione delle valute dell’Asia emergente. Siamo convinti che i deflussi di capitale e le possibili difficoltà per l’attività commerciale potrebbero incidere sulle valute locali anche in misura del 10%. L’adozione di controlli sui capitali per frenare la fuga potrebbe arrestare il crollo, ma sembra improbabile dato il danno a lungo termine che provocherebbe sulla fiducia degli investitori.

L’avvio della riduzione del QE da parte della Fed nel 2014, come da previsioni, sottrarrebbe ai mercati emergenti un supporto tecnico cruciale. I rendimenti obbligazionari in ascesa, anche se all’interno di un intervallo determinato, e le aspettative di tagli agli acquisti di asset spingerebbero verso l’alto il dollaro statunitense penalizzando i mercati azionari emergenti, con conseguente ampliamento degli spread creditizi. Questo sviluppo potrebbe avere un doppio impatto negativo su chi deve assumere prestiti in dollari. Nel frattempo, qualsiasi oscillazione su larga scala del sentiment degli investitori a livello globale rischia di provocare un’inversione degli afflussi massicci visti negli ultimi anni, con pesanti ripercussioni sia per gli investitori che per gli emittenti.

Come già accennato in precedenza, nessun Paese – a maggior ragione nell’area emergente – è del tutto immune alla Fed e alle sue decisioni. In fin dei conti, tutte le strade riportano agli Stati Uniti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes