Die Zeit ist reif, um über „QT“ in Europa zu sprechen – Teil 1

In den letzten Wochen gab es eine bemerkenswerte Veränderung im Tenor mehrerer EZB-Sprecher: Sie gehen jetzt expliziter auf eine Verringerung der EZB-Bilanz ein, also auf eine quantitative Straffung – kurz „QT“. Dies wirkt wie ein koordinierter Versuch, die Märkte auf die nächste Phase der EZB-Geldpolitik vorzubereiten.

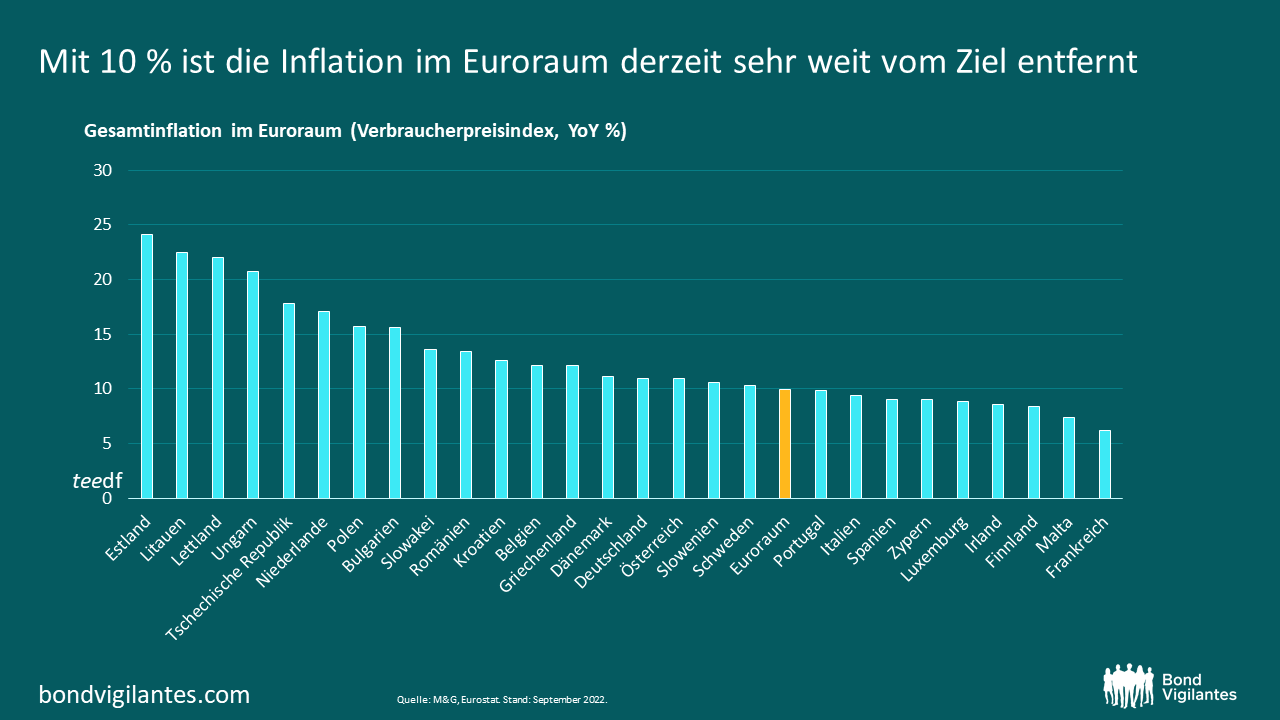

Die Inflation im Euroraum liegt derzeit bei 10 % – ein Rekord für die Gemeinschaftswährung. Eine so hohe Inflation hat Deutschland seit 1951 nicht mehr erlebt, also seit der Zeit des Koreakriegs. Vor der Pandemie wiesen 25 % der Artikel im Inflationskorb einen Preisauftrieb von über 2 % auf. Diese Zahl ist mittlerweile auf 85 % gestiegen. Zudem verbirgt sich hinter der Gesamtinflation eine breite Streuung innerhalb Europas: von 6,2 % in Frankreich bis zu deutlich über 20 % in Litauen, Lettland und Estland. Dies ist sehr weit entfernt vom mittelfristigen Inflationsziel der EZB, das bei 2 % liegt.

Die Gesamtinflation dürfte im nächsten Jahr angesichts nachgebender Energie- und Nahrungsmittelinflation sinken. Bei der Kerninflation (die derzeit im Jahresvergleich bei 4,8 % liegt) gehen die Erwartungen in eine andere Richtung: sie könnte stark, auf breiter Basis und sich selbstverstärkend weiterwachsen. Dieser letzte Punkt – „selbstverstärkend“ – ist besonders bedenklich. In einer einfachen Welt würden verschärfte finanzielle Bedingungen die Nachfrage nach Gütern und Dienstleistungen bremsen. Dies wiederum sollte das Wachstum bremsen und die inflationären Kräfte hemmen. Die echte Welt ist jedoch nicht so einfach: Der Inflationsdruck entsteht vor allem durch die dramatisch gestiegenen Energiekosten. Die europäischen Länder reagieren darauf mit enormen Ausgabenprogrammen. Zugleich verliert der Euro an Wert; seit Jahresbeginn ist er gegenüber dem US-Dollar um rund 14 % gefallen. Beide Faktoren verstärken die Inflation, während das Wachstum schwächer wird.

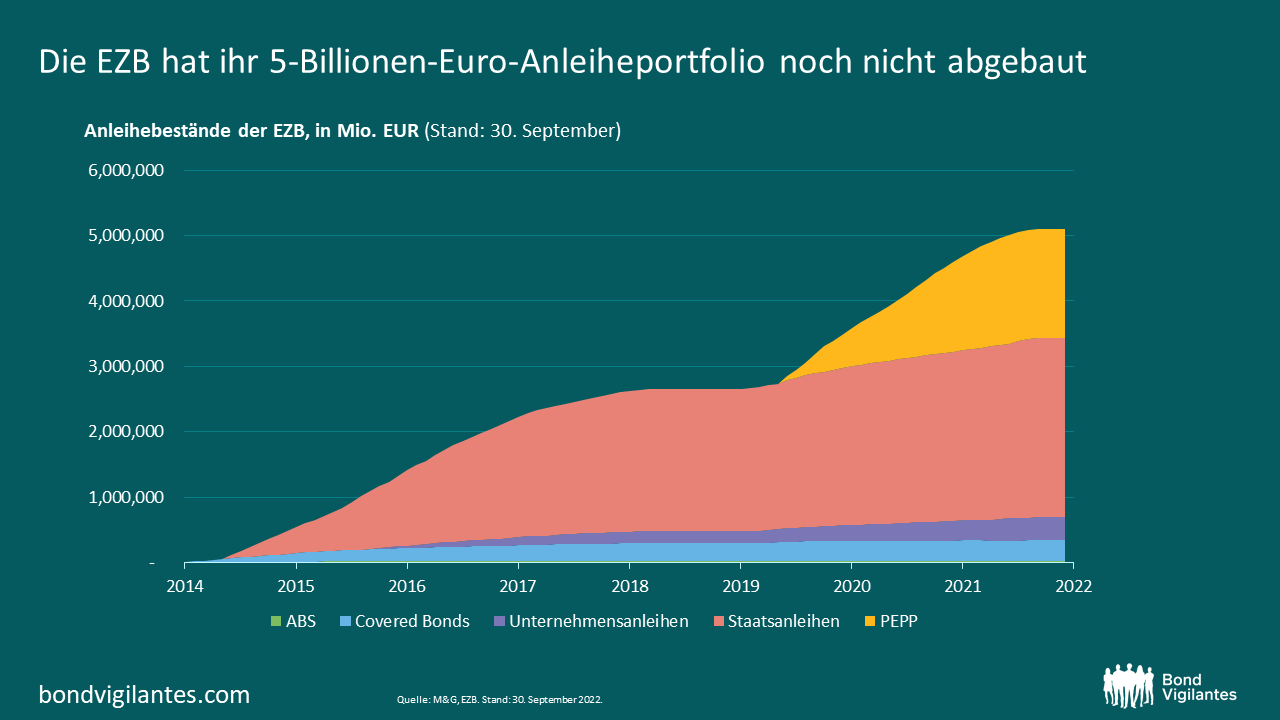

Im bisherigen Jahresverlauf hat die EZB zur Inflationsbekämpfung zwei Mal die Zinsen erhöht; den Einlagensatz hat sie dabei von -0,5 % auf +0,75 % angehoben. Eine Anhebung der Leitzinsen um weitere 0,75 % wird für den 27. Oktober erwartet. Das rund fünf Billionen Euro schwere Anleiheportfolio der EZB bleibt jedoch unverändert groß. Diese Vermögenswerte hat die EZB im Rahmen der quantitativen Lockerung („QE“) angehäuft. Das geldpolitische Instrument wurde im Jahr 2014 eingeführt und sollte die Ausgaben in der europäischen Wirtschaft ankurbeln. 2020 stockte die EZB das Kaufprogramm auf, um die Wirtschaft während der Corona-Pandemie zu unterstützen. Im Prinzip hat sie also riesige Mengen an Euro gedruckt, um Anleihen des privaten Sektors zu erwerben. Im Juli dieses Jahres hat die EZB das Kaufprogramm eingestellt. Die Erlöse aus fällig werdenden Anleihen investiert sie allerdings weiterhin in neue Anleihen mit denselben Merkmalen. Dies soll das Gesamtgleichgewicht und die Struktur des Portfolios erhalten. QE war ein Teil des Mechanismus, der die Wirtschaft ankurbelte. Dies wiederum führte zu einer hohen Inflation. Daher ist es vernünftig, dass die Entscheidungsträger darüber nachdenken, wann QT Teil der geldpolitischen Lösung zur Inflationsbekämpfung wird. (Weitere Informationen zu QE und QT finden Sie hier.)

Es gibt weitere gute Gründe, warum die EZB ihre Anleihebestände auflösen sollte. Zum einen mehren sich die Anzeichen dafür, dass die europäischen Märkte unter einer Knappheit an deutschen Staatsanleihen leiden – der hochwertigsten und in der Regel liquidesten Form von Kreditsicherheiten. Die Verknappung führt häufig dazu, dass die Repo-Sätze negativ werden: Man wird also dafür bezahlt, dass man sich Geld leiht. Dieses Phänomen tritt auf, wenn die Nachfrage nach hochwertigen Sicherheiten die Nachfrage nach Bargeld übersteigt. Dies hängt auch mit den historisch hohen Spreads zwischen Swapsätzen und Renditen der Bundesanleihen zusammen. Die EZB besitzt derzeit rund 60 % aller ausstehenden EZB-fähigen deutschen Staatsanleihen: 40 % im initialen Wertpapier-Kaufprogramm APP(PSPP) und 20 % im Pandemie-Notkaufprogramm PEPP. Theoretisch sollten diese Anleihen den Repo-Märkten zur Verfügung stehen; dieser Übertragungsmechanismus scheint jedoch nicht richtig zu funktionieren.

Hinzu kommen die negativen Auswirkungen, die fallende Anleihekurse und steigende Finanzierungskosten auf die Kapitalpositionen der nationalen Zentralbanken haben werden. Dies hat die niederländische Zentralbank in ihrer jüngsten „Gewinnwarnung“ hervorgehoben.

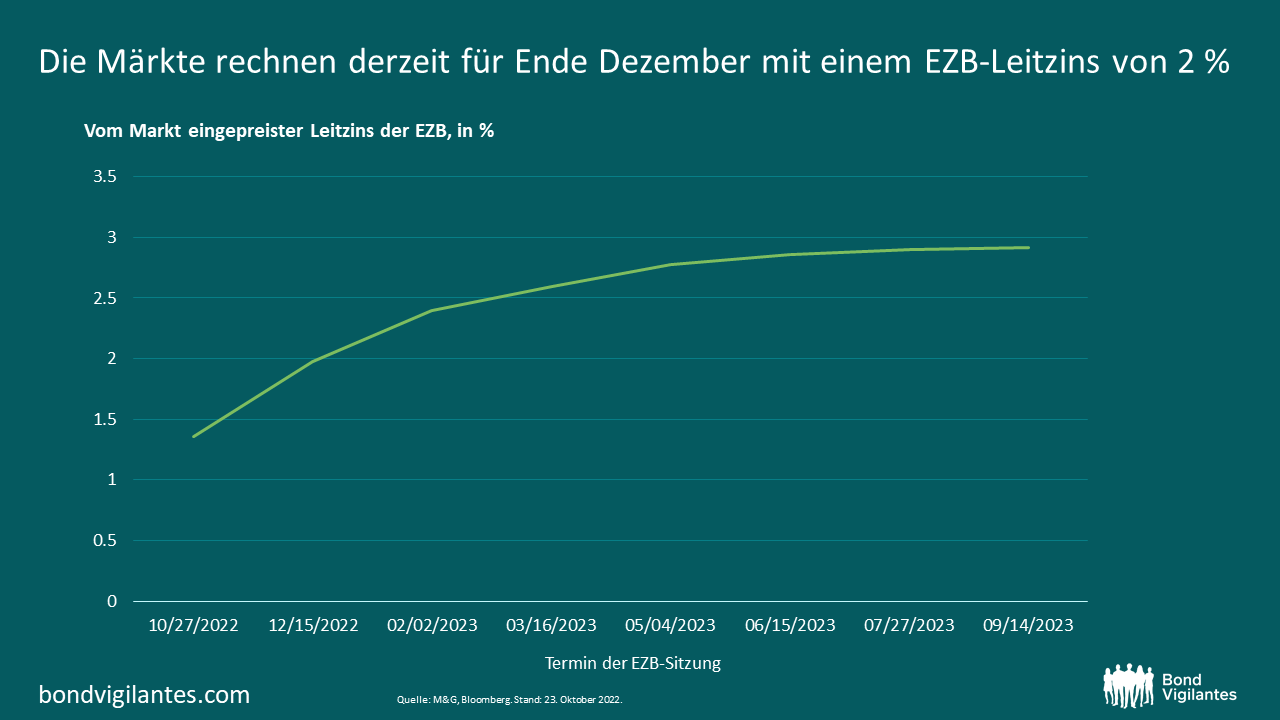

Und wie sieht der Zeitplan aus? EZB-Präsidentin Lagarde sagte kürzlich, die EZB werde eine Verkleinerung ihrer Bilanz in Betracht ziehen, sobald sich die Leitzinsen „normalisiert“ hätten. Viele Ökonomen gehen davon aus, dass der normale bzw. neutrale Zinssatz der EZB in der Nähe von 2 % liegt. Diesen Wert preisen die Märkte derzeit zum Ende Dezember 2022 ein. Die QT könnte daher bereits im ersten Quartal des nächsten Jahres beginnen.

Die Zinssätze werden das wichtigste Instrument der EZB bleiben, um die Finanzbedingungen zu straffen und die Inflation zu bekämpfen. Es spricht jedoch immer mehr dafür, dass die Bilanzsumme parallel dazu reduziert wird. Dies birgt naturgemäß Risiken für die Marktstabilität und die Fragmentierung. Daher werden sich die Anleger in den kommenden Quartalen einem herausfordernden Umfeld gegenübersehen.

In dieser Serie von Blogbeiträgen werde ich mich eingehender mit dem Thema befassen. Ich werde auch darauf eingehen, wie die europäische QT strukturiert sein könnte – und welche Auswirkungen dies auf die Spreads der Peripheriestaaten sowie auf die Kredit-, Swap- und Collateral-Märkte hätte.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden