Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

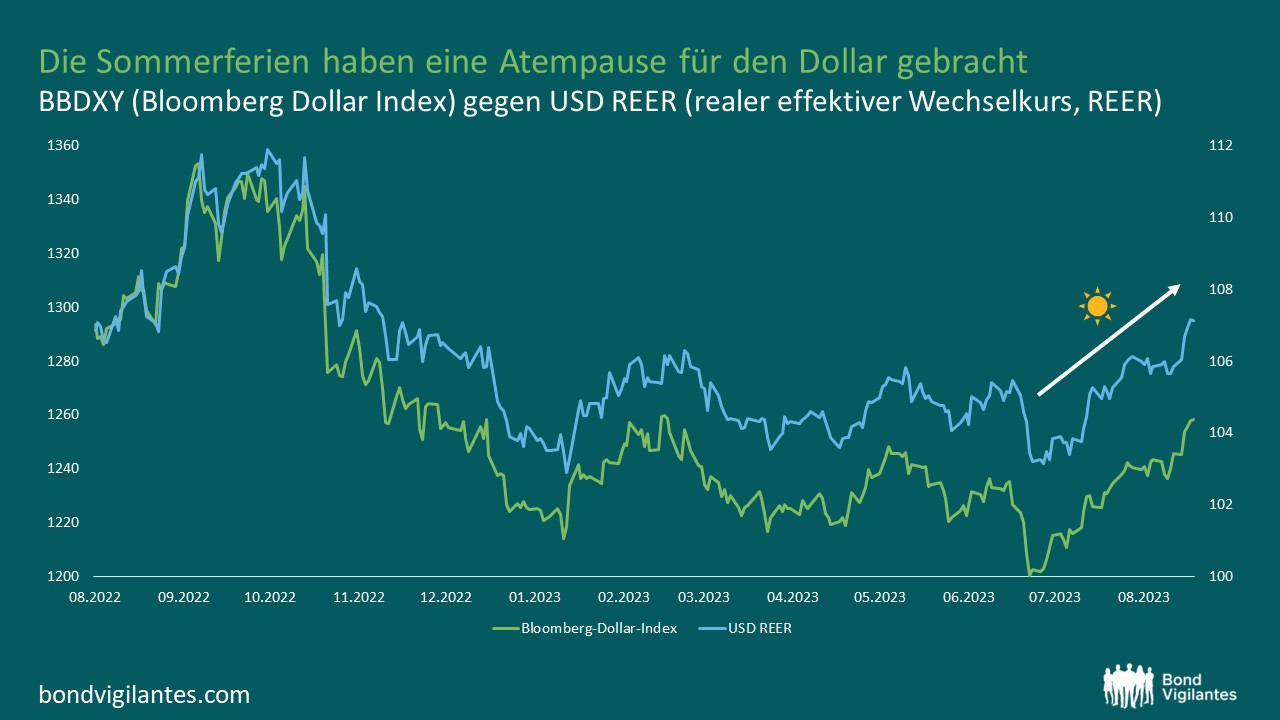

Die Kinder mögen wieder in der Schule sein, doch das Sommerwetter scheint sich erst im September durchzusetzen. Den Sommer über heiß geblieben ist jedoch der US-Dollar. Er hat seine stärkste Rallye seit über einem Jahr hingelegt. Die Märkte stehen unter dem Eindruck von Aussagen der Zentralbanken, dass die Zinsen länger auf hohem Niveau bleiben müssen.

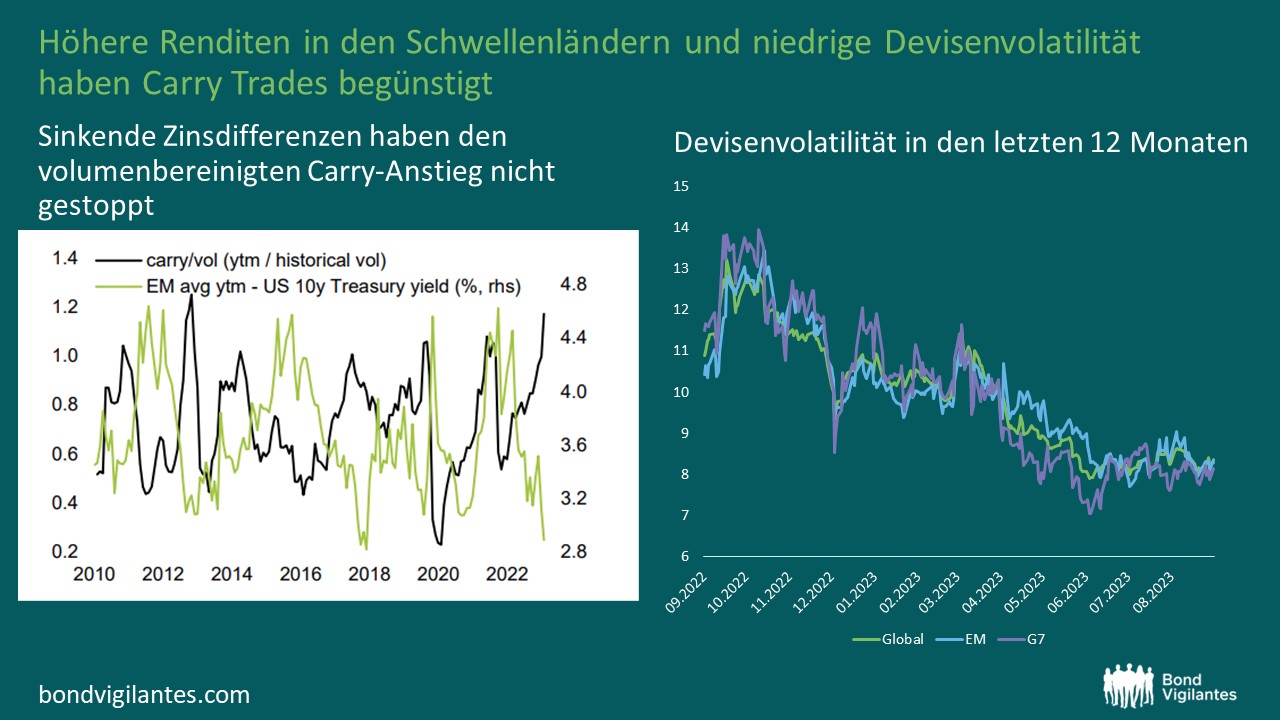

Wenn sich dies fortsetzt, wird es den Kampf der Fed gegen die Inflation unterstützen – denn es verbilligt die Importe in US-Dollar. Doch für andere ist es ein Problem. Ein wichtiges Thema des Jahres 2023 war die Stärke von Carry Trades: Verschulden zu niedrigen Zinssätzen in Währungen mit niedrigen Renditeniveaus und investieren in Währungen mit höheren Renditeniveaus – etwa den mexikanischen Peso (MXN) oder brasilianischen Real (BRL). Die Zentralbanken der Schwellenländer haben die Zinssätze meist früher angehoben als die der Industrieländer; dadurch haben sich die Renditedifferenzen vergrößert. Begünstigt wurde dies durch die niedrige Devisenvolatilität. Dadurch haben sich die Währungen mit höheren Carrys außerordentlich gut entwickelt. Die Gesamtrenditen für den mexikanischen Peso betrugen 28,36 %, die für den brasilianischen Real 18,27 %. Und als sich die Zinsdifferenzen verringerten, weil die Zentralbanken der Industrieländer (DM) aufgeholt und aggressiv erhöht haben? Auch dann hat die niedrige Devisenvolatilität den volumenbereinigten Carry weiter in die Höhe getrieben.

In den letzten Wochen haben jedoch einige dieser renditestärkeren Währungen deutlich an Stärke eingebüßt – sowohl gegenüber dem Dollar als auch gegenüber dem Yen. Besonders der MXN erscheint aus Bewertungssicht teuer. Hinzu kommen die massiven Verkäufe lokaler Anleihen des Landes. Sehen wir hier erste Risse im stärksten Währungshandel des Jahres?

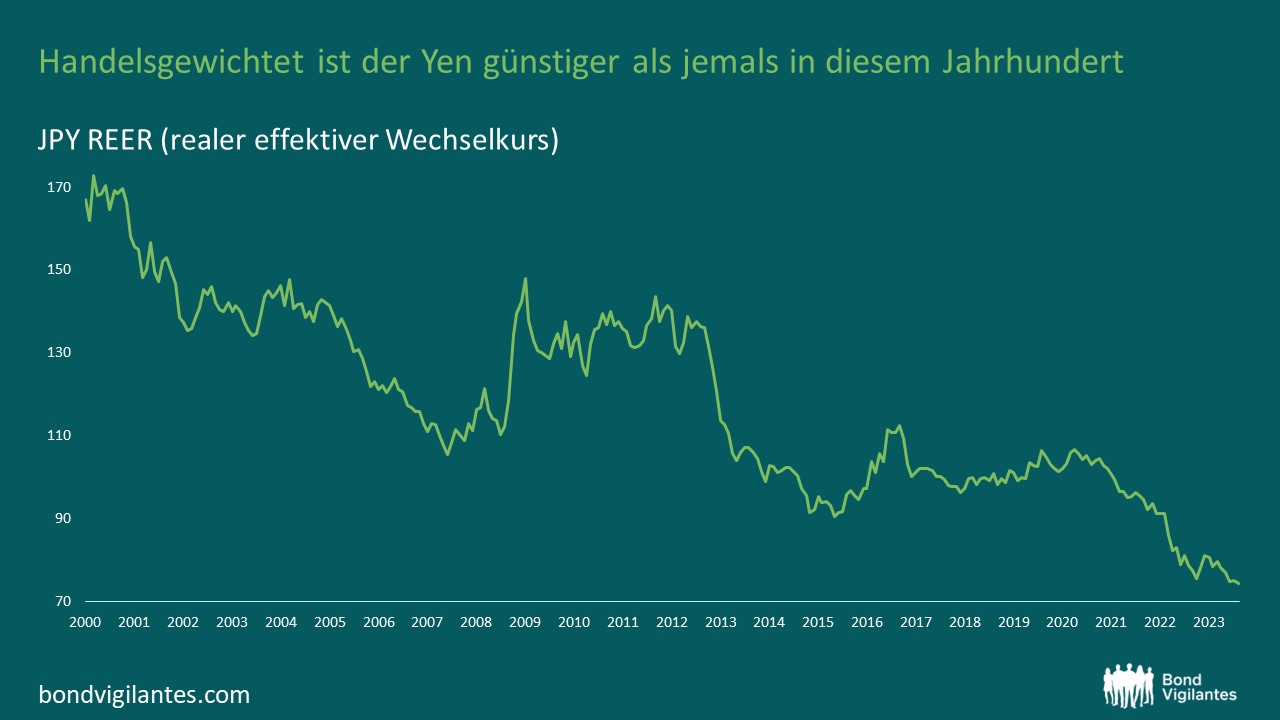

Werfen wir einen Blick auf die Niedrigzinsländer. Deren Währungen haben darunter gelitten, dass sie auf der Kreditseite der EM-Carry Trades stehen. Der Druck der Zinsdifferenzen hat diejenigen Währungen hart getroffen, deren Zentralbanken die Lockerung fortgesetzt haben: also den japanischen Yen (JPY) und den chinesischen Renminbi (CNY). Infolgedessen sind auch ihre Bewertungen im Vergleich zu ihren DM-Pendants – wie dem US-Dollar – zunehmend unattraktiv geworden. Auf handelsgewichteter Basis hat der JPY jetzt seinen schwächsten Stand in diesem Jahrhundert erreicht. Die Bank of Japan (BOJ) intervenierte vor fast einem Jahr, um die Währung zu stützen. Zudem lockerte sie die Zinskurvenkontrolle, was wahrscheinlich auf die Währung abzielte – doch die Bewertungen sind jetzt noch schwächer.

Nähern wir uns dem Punkt, an dem sich die BOJ und die People’s Bank of China (PBOC) zu Interventionen veranlasst sehen könnten? Jüngst sprach BOJ-Gouverneur Ueda über die Möglichkeit, dass ein geldpolitischer Kurswechsel in Japan früher als erwartet anstehen könnte. Die Äußerungen zielten vielleicht darauf, die Währung zu stützen, um eine ähnliche Intervention wie im vergangenen Jahr verzichtbar zu machen. Die BOJ steht jedoch vor einer schwierigen Wahl: Auf der einen Seite riskiert sie höhere Renditen, die den Druck auf ihre ohnehin schon riesige Bilanz erhöhen. Der Schuldenstand im Verhältnis zum BIP liegt bei 250 %, und die Zentralbank hält mehr als der Hälfte der ausstehenden japanischen Staatsanleihen (JGB). Auf der anderen Seite steht die anhaltende Schwäche des JPY. Mit einer gewissen Straffung der Zinskurvenkontrolle im Dezember 2022 und Juli 2022 sind die 10-jährigen JGB-Renditen näher an die 1%-Grenze herangerückt. Doch die BOJ hat versucht, das Tempo durch Kreditoperationen zu verlangsamen, anstatt den Umfang ihrer Anleihekäufe zu erhöhen. Dies soll die Auswirkungen auf den Yen minimieren.

Und in China? Das hat die PBOC es bisher ebenfalls vermieden, Währungsreserven einzusetzen. Sie zieht es vor, über das Fixing zu intervenieren. Dabei legt sie den täglichen Referenzsatz fest, um den der Renminbi in einer Bandbreite von 2 % gehandelt wird. Sie kann auch auf andere Instrumente zurückgreifen. Dazu gehören etwa Währungsreservesätze oder die Anpassung der Risikoanforderungen der Banken bei Devisenterminverkäufen.

Falls eine der Zentralbanken (oder beide) über Devisenreserven intervenieren sollte – wahrscheinlich durch den Verkauf von US-Schatzpapieren –, sind die Aussichten für den US-Dollar unklar. Der Verkauf von US-Dollar-Reserven zur Stützung ihrer eigenen Währungen dürfte den Dollar natürlich schwächen und ihre eigenen Währungen stärken. Zugleich könnte dies den Aufwärtsdruck auf die Renditen von US-Staatsanleihen erhöhen. Die derzeitige Dollar-Stärke ist durch die „für längere Zeit höheren“ Zinsen in den USA bedingt. Daher könnte ein weiterer Aufwärtsdruck auf die US-Renditen den Dollar sogar noch stärker machen. Interventionen zur Stärkung des JPY und/oder CNY könnten damit andere Währungen schwächen, die intensiv gegenüber dem Dollar gehandelt werden. Und falls sich die Zinsdifferenzen zwischen Paaren wie US-Dollar/Euro oder US-Dollar/Pfund Sterling (die beide in diesem Jahr stark waren und intensiv gehandelt werden) wieder ausweiten? Und die Märkte eine geldpolitische Wende der Fed immer weiter in die Ferne rücken sehen? Dann könnte dies ein Rezept für eine weitere Dollarstärke sein – anders als man es beim schnellen Hinsehen vielleicht erwarten würde.

2022 war für Staatsanleihen rund um den Globus ein denkbar schlechtes Jahr. Die Zentralbanken begannen mit Zinserhöhungen (oder setzten diese fort), um die rasant ansteigende Inflation zu bekämpfen. Die Inflation hatte mehrere Ursachen: die aufgrund der Pandemie beispiellos lockere Geldpolitik, anhaltende Engpässe auf der Angebotsseite, starke Arbeitsmärkte und gestörte Rohstoffmärkte aufgrund der russischen Invasion in der Ukraine. Die verschiedenen Zentralbanken packen diese Wachstums- und Inflationsprobleme jedoch auf unterschiedliche Weise an – und in unterschiedlichem Tempo.

Ein Schlüsselfaktor in diesem Zinserhöhungszyklus ist: Viele Zentralbanken der Schwellenländer haben die Zinsen früher erhöht als ihre Pendants in den Industrieländern; in früheren Phasen war dies umgekehrt. Also mussten die Fed, die EZB und die BoE bei der Inflationsbekämpfung aufholen, nicht die geldpolitischen Entscheidungsträger der Schwellenländer. Darum mussten Zentralbanken wie die Fed aggressiver vorgehen – um den Zeitraum zu kompensieren, in der sie die Inflation als „vorübergehend“ betrachtet hatten. Das Ergebnis? Nach einem Jahr Aufholjagd lassen sich für vermeintlich „risikofreie“ US-Staatsanleihen viel bessere Renditen erzielen als bei Emittenten aus den Schwellenländern. Letztere haben Mühe, einen ausreichenden zusätzlichen Ausgleich für ihr riskanteres Kreditprofil zu bieten.

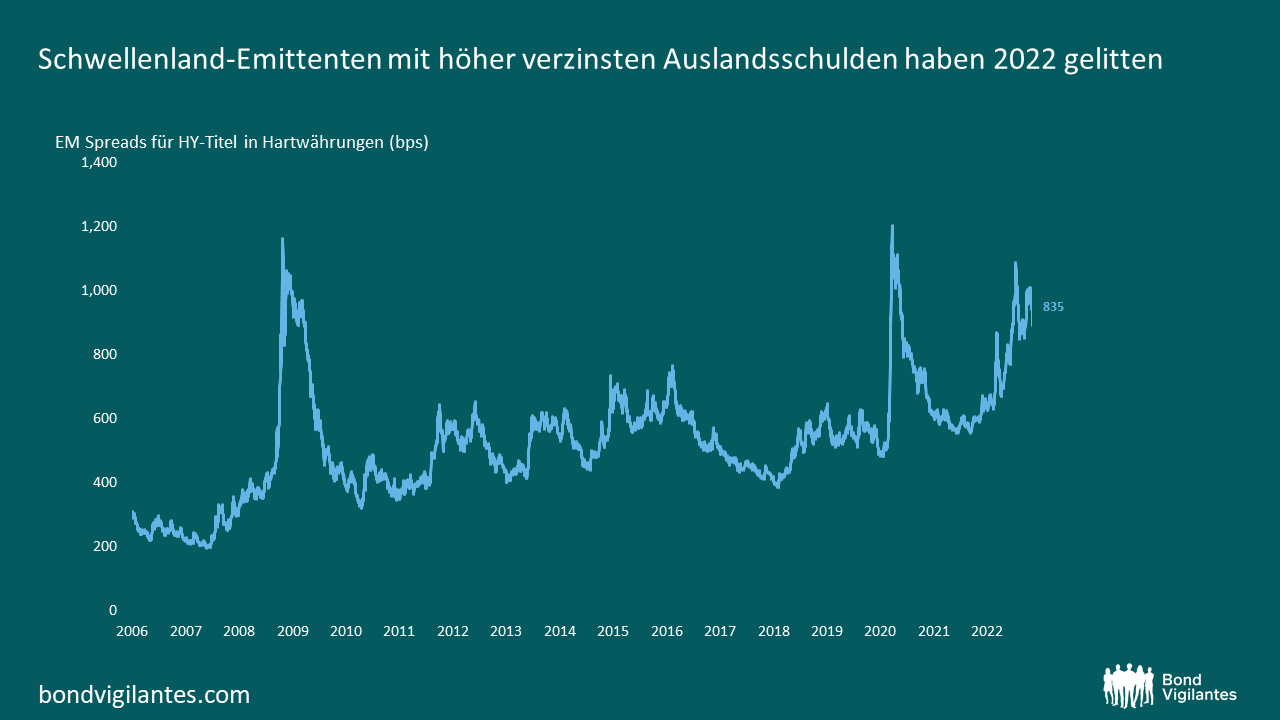

Besonders ausgeprägt scheint die Konvergenz zwischen Schwellen- und Industrieländern im Investment Grade-Bereich (IG) des externen Marktes für Emerging Marktes Debt zu sein. Natürlich sind EM-Hartwährungsanleihen ein Kreditinstrument, bei dem ein Aufschlag gegenüber einer Benchmark für Industrieländer erwartet wird. Die IG-Spreads haben sich jedoch trotz der Marktturbulenzen – besonders in den Schwellenländern – im Jahr 2022 in Grenzen gehalten (siehe Schaubild).

Bei der Antwort darauf ist die Zusammensetzung wichtig. Bei IG-Staatsanleihen umfasst der Index größtenteils Emittenten aus Asien und dem Nahen Osten. Diese waren in der Regel besser von den globalen Schocks abgeschirmt, die die DM-Renditen in die Höhe getrieben haben. Viele Kredittitel im Nahen Osten profitieren derzeit von positiven Handelsbedingungen – im Jahr 2022 hatten Rohstoffexporteure gute Karten. Die Länder verfügen über solide Bilanzen, die mit Petrodollars gefüllt sind, und müssen kaum neue Kredite aufnehmen. Im asiatischen IG-Bereich mussten mehrere Emittenten schlicht und einfach kaum Schuldtitel in harter Währung ausgeben: Volkswirtschaften mit stabileren Währungen und Inflationsraten sowie größeren inländischen Kapitalmärkten neigen dazu, sich eher in lokaler als in harter Währung zu verschulden. Dadurch bleibt das Angebot klein und die Spreads gering. Das zeigt das Beispiel Indonesien.

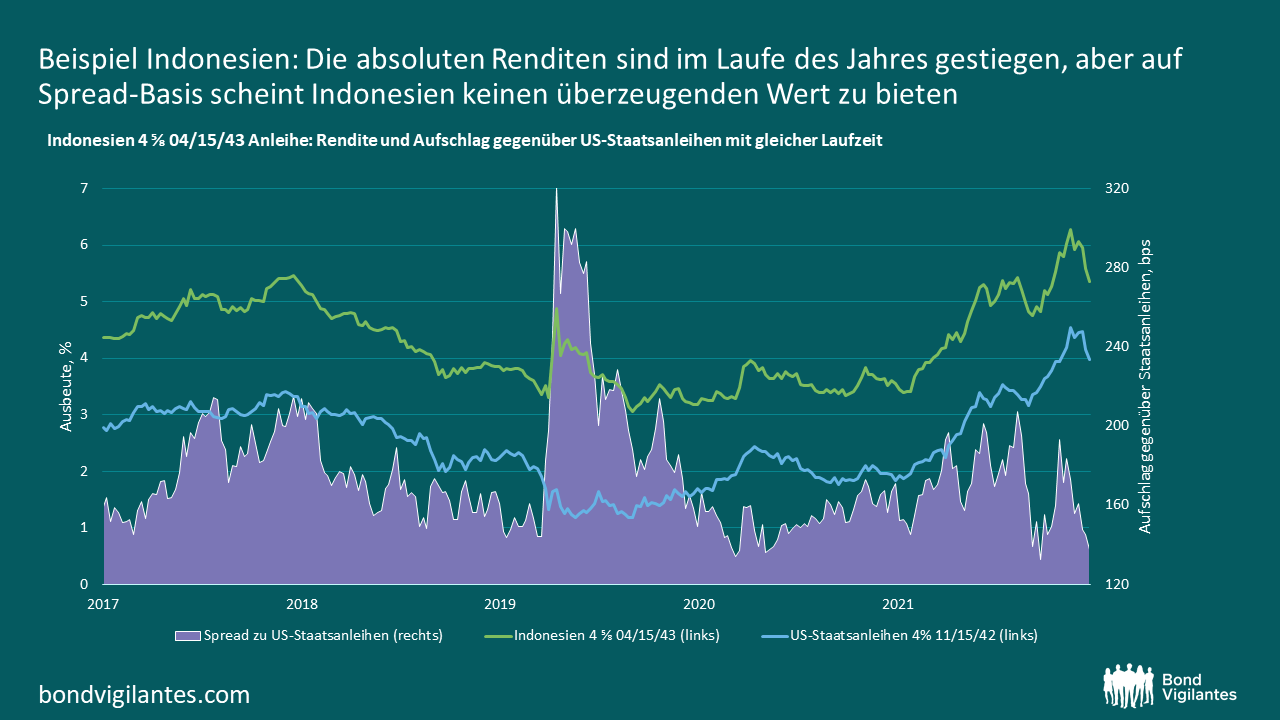

Indonesische Staatsanleihen liegen bei BBB, sind also ein größerer Renditebringer innerhalb des IG-Marktes. Zudem ist Indonesien ein großer Marktteilnehmer. Ein Blick auf eine 20-jährige USD-Anleihe aus dem Land zeigt, dass die direkten Renditen im Laufe des Jahres gestiegen sind – im Einklang mit dem Markt. Doch die Fundamentaldaten sind recht solide, und unter Spread-Gesichtspunkten scheinen die Titel keinen überzeugenden Wert zu bieten.

Die geringen Hartwährungs-Spreads sind vor allem auf den Markt für Hochzinsanleihen zurückzuführen. Dort emittieren schwächere Marktteilnehmer einen größeren Anteil ihrer Schuldtitel in US-Dollar, um ausländisches Kapital anzuziehen. Angesichts dessen ist bei EM-Schuldtiteln in Hartwährungen das Kreditprofil in der Regel schwächer und die Ausfallwahrscheinlichkeit höher. Zudem weiten sich die Spreads der auf US-Dollar lautenden EM-Schuldtitel in Zeiten der Dollarstärke typischerweise aus – ein wiederkehrendes Thema im Jahr 2022. Denn ihre Kreditqualität nimmt ab, und ihre Fähigkeit zur Rückzahlung der Schulden verschlechtert sich. Höher rentierende Schwellen- und Grenzländer, die sich in ausländischen Währungen verschulden, haben 2022 zweifellos unter der brutalen Baisse des gesamten Marktes gelitten. Eine Reihe von Emittenten ist in Verzug geraten oder steht am Rande des Abgrunds, da die Verschuldung in die Höhe geschnellt ist. Zudem sind die fiskalischen Puffer im Zuge der Pandemie und des russischen Einmarschs in der Ukraine geschrumpft.

Die Panik der Anleger hat die Spreads auf ein Niveau gebracht, das mit dem der Pandemie oder der Weltfinanzkrise vergleichbar ist. Doch die Panik scheint sich in letzter Zeit etwas gelegt zu haben – angesichts einer Reihe von IWF-Vereinbarungen, bilateralen Finanzierungszusagen und der Hoffnung auf eine weniger aggressive Fed im Jahr 2023. Diese Entspannung bei der Risikoeinschätzung hat ein Fenster der Möglichkeiten geöffnet; die Erholung der Spreads im November zeigt es. Das gilt besonders bei den Namen, die mehr vom Ausverkauf betroffen waren, als die Fundamentaldaten rechtfertigen würden.

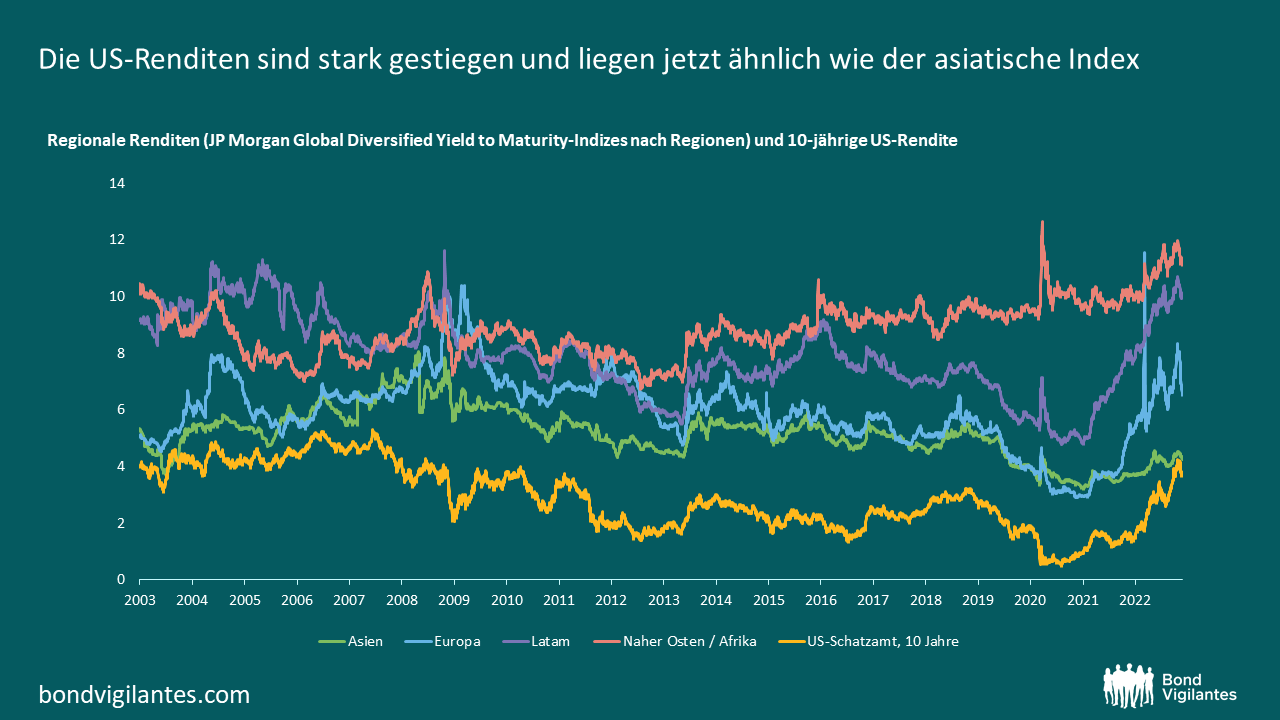

Auch hier sieht es nach einem Kampf zwischen den asiatischen Emittenten mit niedrigeren Renditen und den US-Staatsanleihen aus. Die nominalen US-Renditen sind stark gestiegen und mittlerweile auf einem ähnlichen Niveau angekommen wie der asiatische Index.

Im Gegensatz zu EM-Titeln in Auslandswährungen sind lokale EM-Anleihen mit einem Wechselkursrisiko behaftet. Sie sind liquider und werden stärker von den lokalen Inflations- und Zinssätzen beeinflusst. Die Anlageregion Asien scheint angesichts dessen weniger attraktiv zu sein. Das liegt zuallererst an China, das einen großen Anteil am Index hat. Deren Zentralbank PBOC hat aufgrund der sinkenden Inlandsnachfrage – bedingt durch die Nullzins-Politik des Landes – eine akkommodierende Geldpolitik beibehalten. Wir haben auch einen schwachen Renminbi gesehen: bedingt durch sich verschlechternde Handelsbedingungen, schwache Wechselkurse (besonders gegenüber dem US-Dollar) und geopolitische Risiken.

In Südostasien war die Inflation im Vergleich zum Rest der Welt insgesamt relativ moderat. Dies liegt an verschiedenen Faktoren: beispielsweise Chinas schwachem Wachstum; der geografischen Entfernung zum Konflikt in Europa (und damit einer geringeren Abhängigkeit von dessen Lieferketten); der Tatsache, dass viele asiatische Länder die Pandemie ohne größere Versorgungsunterbrechungen überstanden haben; und die reisbasierte Ernährung, aufgrund der weniger Getreide importiert werden muss. Dies hat den Zentralbanken Spielraum verschafft, die Zinssätze länger niedrig zu halten und die wirtschaftliche Erholung zu unterstützen. Die Zinserhöhungszyklen haben nun in vielen Volkswirtschaften begonnen; doch der zeitliche Versatz gegenüber der Fed hat zu verringerten Renditeunterschieden geführt.

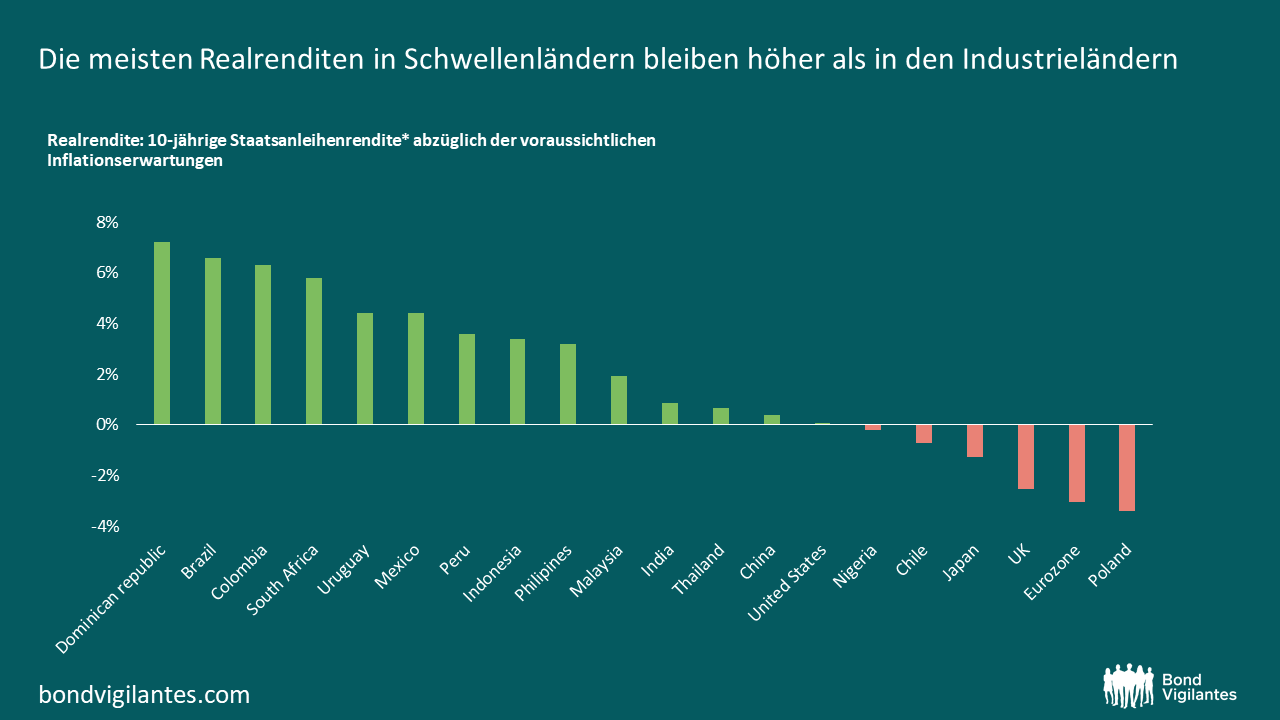

Der entscheidende Unterschied in den lokalen Märkten sind jedoch die realen Renditen. Blicken wir noch einmal auf das Beispiel Indonesien: Die niedrige Inflation in der Region macht den realen Renditeanstieg gegenüber US-Staatsanleihen viel attraktiver. Wie andere Länder auch hat die indonesische Zentralbank die Zinsen erst relativ spät angehoben (im Sommer). Inzwischen hat sie jedoch etwas aufgeholt und die Zinsen von 3,5 % auf 5,25 % angehoben. Die Währung ist ebenfalls attraktiv. Sie ist günstig bewertet, wird jedoch durch starke Wachstumsprognosen und eine gesunde Leistungsbilanz gestützt.

Auf regionaler Ebene scheint Lateinamerika hervorzustechen. Sowohl die nominalen als auch die realen Renditen sind stark gestiegen, da dort die Inflation aktiver bekämpft wird. Die US-Realrenditen könnten noch etwas aufholen: Vor allem, wenn die Fed noch eine Zeitlang an einem hohen Leitzins festhält und die Inflationserwartungen wieder sinken. Doch die Schwellenländer sind geprägt von vielen Eigenheiten und Volatilität, vor allem bei den Hochzinsanleihen. Daher wird dies ein Kampf der Niedrigzinsländer bleiben.

An den Märkten für auf US-Dollar lautende Staatsanleihen hängt vieles von der Fed ab. Verlangsamt sich das Tempo der Zinsschritte, könnten die Zurückhaltung bei in US-Dollar denominierten Schuldtiteln enden – der Trend könnte sich sogar umkehren. Doch HY-Kredittitel bieten in Zukunft eindeutig attraktivere Spreads als IG-Titel; letztere haben Mühe, mit US-Staatsanleihen mitzuhalten. Die Geldpolitik ist in den Ländern nach wie vor uneinheitlich, die (Geo-)Politik dominiert die Schlagzeilen, und die Devisenmärkte bleiben volatil. Betrachtet man jedoch die Bewertungen, so wird deutlich: Staatsanleihen in Landeswährungen bieten überzeugendere reale Renditen als in den entwickelten Märkten – sowohl bei IG- als auch bei HY-Emittenten.

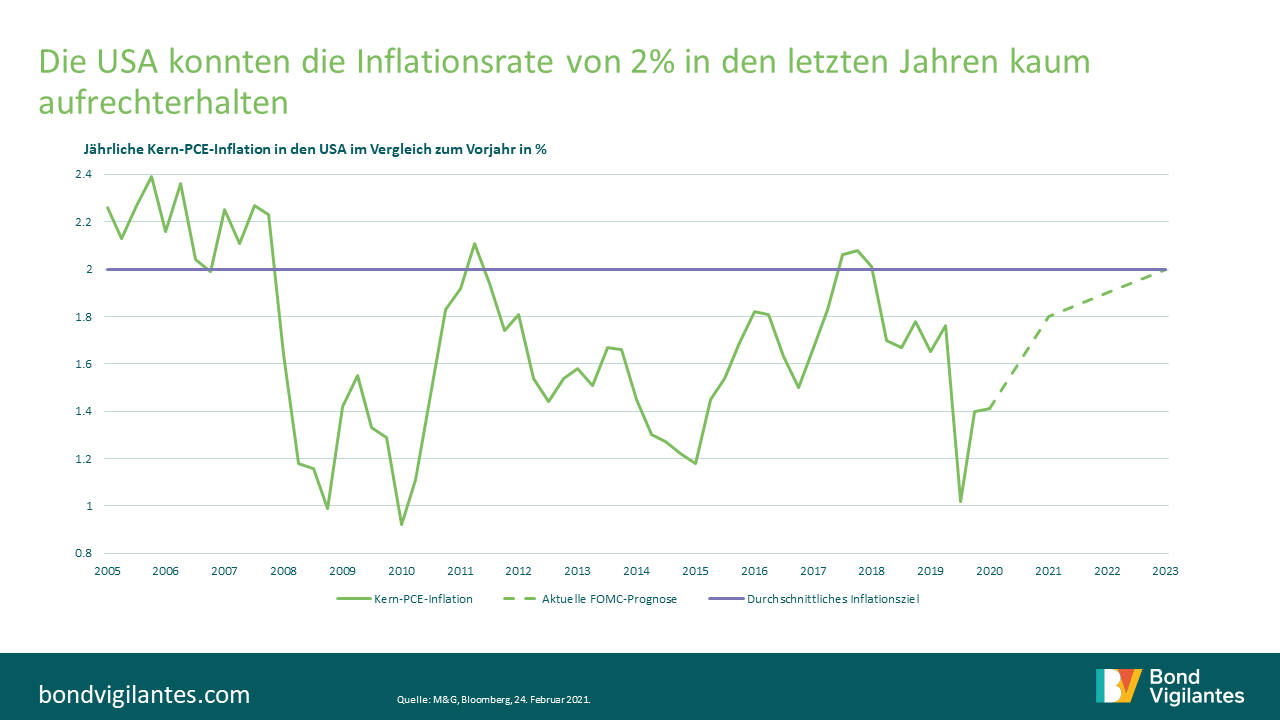

Summary: Die sogenannten „Reflation-Trades“ (Anlagestrategien, die auf eine höhere Inflation setzen) sind weltweit in aller Munde, denn mit Beginn der Impfungen in den Industriestaaten gibt es ein kleines, aber helles Licht am Ende des dunklen Corona-Tunnels. Seit dem „Blue Sweep“ der Demokraten im Januar haben umfangreiche Konjunkturprogramme in den USA diese Entwicklung weiter vorangetrieben. Die 10-jährige US-Breakeven-Rate preist ausgehend von ihren Tiefständen von 0,5% im März 2020 aktuell eine Inflation von über 2% ein (siehe nachfolgende Grafik). Doch sind diese Werte nach jahrelanger niedriger Inflation erreichbar und – was noch wichtiger ist – können sie aufrechterhalten werden?

Die Wirtschaftstheorie besagt, dass wir eine Wirtschaft mit nahezu Vollbeschäftigung brauchen, um die Inflation in der Nähe der 2%-Marke zu halten. Dies wäre 2018 beinahe gelungen (siehe untenstehende Grafik), als der PCE-Kerndeflator, der die persönlichen Konsumausgaben gegenüber dem Vorjahr misst, in den USA die 2%-Marke überschritt. Dies war allerdings nicht nachhaltig, da die US-Notenbank den Geldhahn zu früh zudrehte.

Der Offenmarktausschuss der US-Notenbank (FOMC) geht davon aus, dass die Wirtschaft dank Bidens ambitioniertem Konjunkturpaket bis 2023 eine PCE-Inflation von 2% erreichen wird. Außerdem wird ein Rückgang der US-Arbeitslosenquote auf 3,7% bis 2023 erwartet, was vermutlich fast einer Vollbeschäftigung gleichkäme (wenn man von einer friktionellen Arbeitslosigkeit von 3-4% ausgeht). Obwohl diese Prognosen seit September nach oben korrigiert wurden, scheint sich der Arbeitsmarkt nicht so schnell wie erwartet zu erholen.

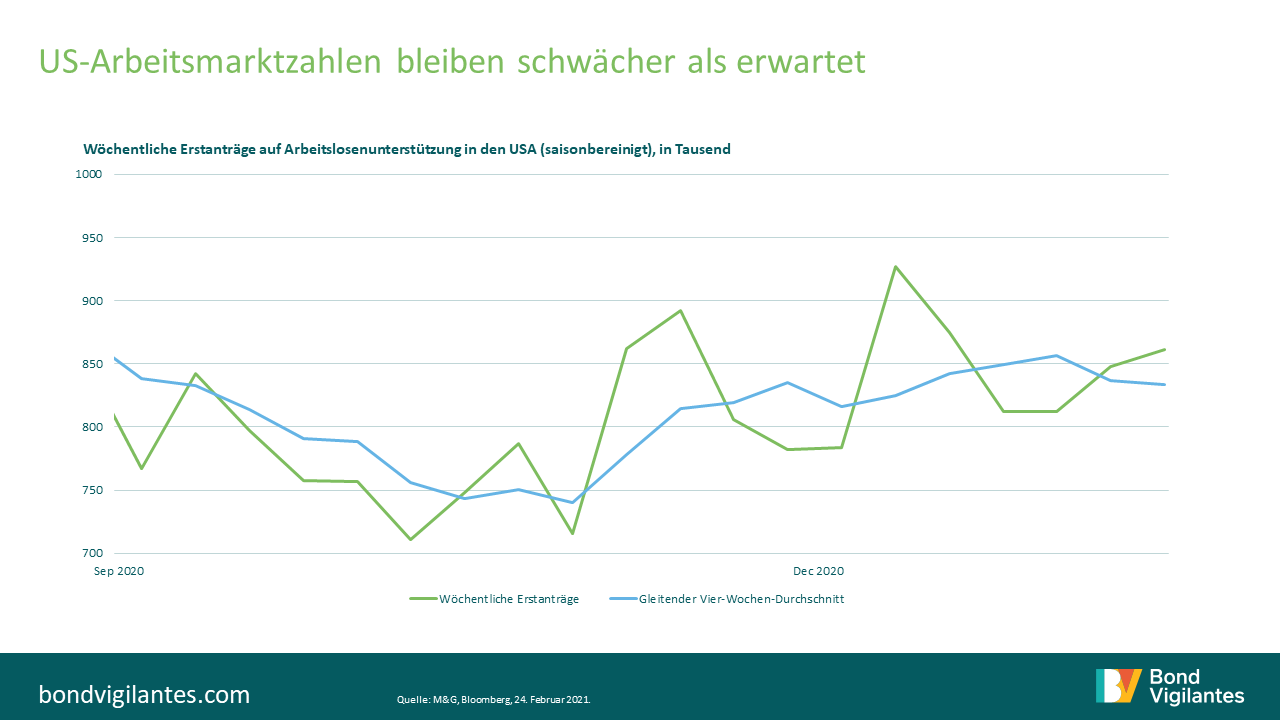

Die Erstanträge auf Arbeitslosenunterstützung in den USA (die wöchentlich veröffentlicht werden und damit einer der aktuellsten Wirtschaftsindikatoren sind) deuten darauf hin, dass die derzeitigen Beschäftigungszahlen weiterhin schwächer sind als erwartet (siehe nachstehende Grafik). In der Woche vom 13. Februar erreichten die Erstanträge auf Arbeitslosenunterstützung ein Vier-Wochen-Hoch von 861.000 gegenüber den erwarteten 773.000. In der Vorwoche waren es 848.000 gegenüber den erwarteten 793.000. Der Vier-Wochen-Durchschnitt bewegt sich seit Dezember zwischen 814.000 und 857.000, was die Frage aufwirft, wie schnell sich der Arbeitsmarkt derzeit erholt. Es ist auch schwierig, die Risiken zu quantifizieren, z. B. ob beurlaubte/entlassene Arbeitnehmer problemlos in neue Branchen eingearbeitet werden können. Oder das Hysterese-Risiko, das auf einen nachhaltigeren Wandel in der Erwerbsbevölkerung hindeutet, da diejenigen, die über einen längeren Zeitraum arbeitslos sind, ihre Qualifikationen verlieren und auch nach Rezessionsende kaum vermittelbar sind. Dies bringt auch das Thema Ungleichheit auf den Plan: Wie viele bleibende Narben werden auf dem US-Arbeitsmarkt nach einem Jahr mit erhöhter Arbeitslosigkeit und Armut zurückbleiben, selbst wenn die Inflationsdaten insgesamt positiv ausfallen?

Eine weitere große Hürde für Reflation-Trades werden die Maßnahmen der US-Notenbank sein. Da das kurze Ende der Breakeven-Kurve allmählich die 5-Jahres-Inflation in der Nähe von 2,5% einpreist, könnte dieser Trend allmählich abflachen und die Realrenditen in den Fokus rücken. Sollte die US-Notenbank weiterhin eine ausgesprochen lockere Haltung einnehmen, werden sich die Realrenditen wahrscheinlich weiterhin in einem engen Rahmen bewegen, da die Reflationsprognosen vollständig eingepreist werden. Doch jedes noch so kleine Anzeichen für eine Straffung könnte die Realrenditen in die Höhe treiben. Außerdem muss man sich fragen, ob die Zentralbanken eingreifen werden, um den Anstieg der Nominalrenditen zu stoppen. Obwohl der aktuelle Ausverkauf Optimismus in Bezug auf die Erholung und die Inflation suggeriert, könnte er den Aufschwung auch behindern, indem er die Finanzierungskosten für die enormen Schuldenberge in die Höhe treibt, die während der Pandemie weltweit angehäuft wurden.

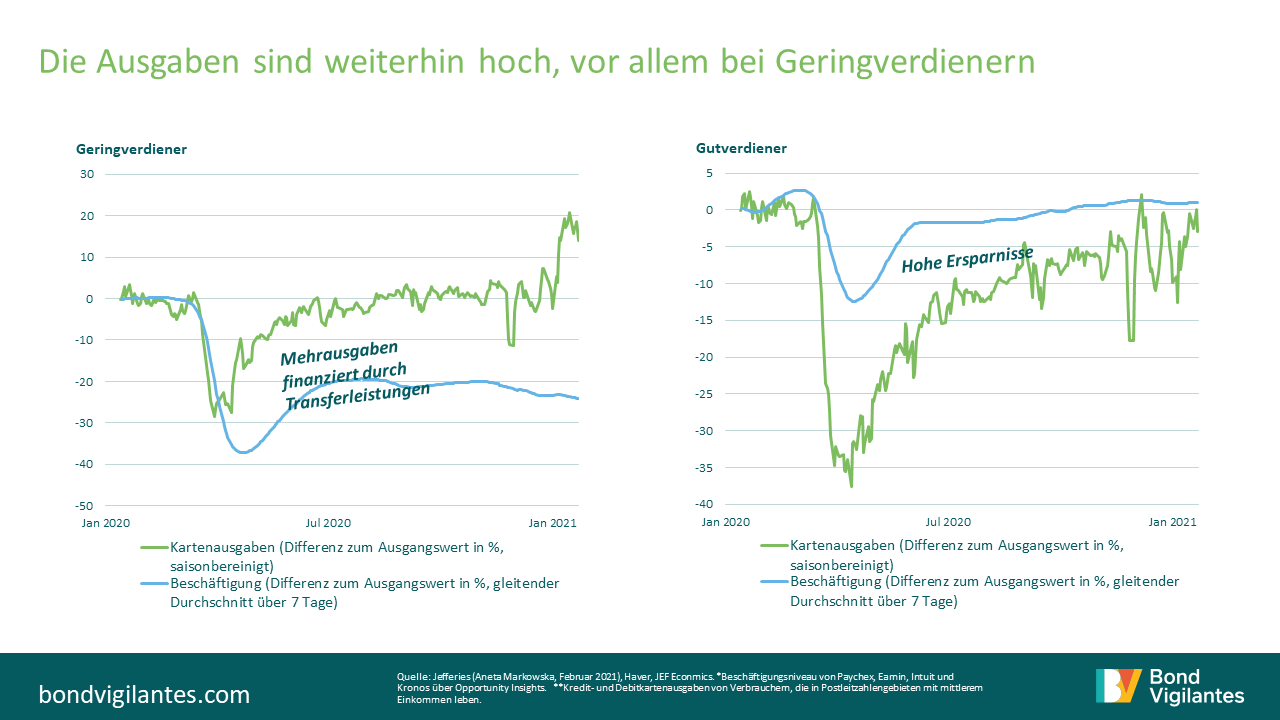

Man sollte auch die Wirksamkeit des von den Demokraten vorgeschlagenen 1,9 Billionen Dollar schweren Konjunkturprogramms in den USA hinterfragen. Dieses Hilfspaket enthält unter anderem 1400-Dollar-Schecks für US-Bürger im Gesamtwert von 300 Milliarden Dollar. Die Märkte erwarten, dass diese Maßnahme den Konsum ankurbeln wird. Doch angesichts der hohen Ersparnisse, die sich in den USA und weltweit angesammelt haben, stellt sich die Frage, ob diese Schecks und andere Zuwendungen eingelöst oder gespart werden. Ein Blick auf die unten stehenden Grafiken zeigt, dass das Geld tatsächlich ausgegeben wird. Vergleicht man die Beschäftigungssituation und die Ausgaben in den verschiedenen Einkommensklassen, so wird deutlich, dass trotz der viel höheren Arbeitslosigkeit bei den untersten Einkommensschichten in den USA die Transferzahlungen aktuell in der Wirtschaft ausgegeben werden. Dies deutet darauf hin, dass weitere Fördermittel von dieser Bevölkerungsgruppe wahrscheinlich ebenfalls eher ausgegeben als gespart werden, was die Nachfrage, den Konsum und damit das Wachstum und die Inflation ankurbeln würde.

Die Gutverdiener scheinen hingegen ihr Geld zu horten. Kurzfristig dürfte das Wachstum also durch die Konjunkturschecks vorangetrieben werden. Mittelfristig kommen aber auch die Besserverdiener ins Spiel, die ihre Ersparnisse ausgeben, sobald der Dienstleistungssektor wieder öffnet. Wann die Wiedereröffnung des Dienstleistungssektors stattfindet, hängt davon ab, wie die Impfungen in den USA voranschreiten. Wenn diese Konjunkturpakete groß genug sind, um die Lücke zwischen den Ausgaben der untersten und der obersten Einkommensgruppe in den USA zu schließen, könnte der Konsum in Schwung kommen und die Produktionslücke geschlossen werden. Dies scheint immer wahrscheinlicher, da die Impfungen in den USA nun schneller voranschreiten. Für Unterstützung sorgt auch, dass bereits eine ausgereifte Infrastruktur für Grippeimpfungen vorhanden ist und sich das Konjunkturpaket im Vergleich zur ursprünglich vorgeschlagenen Summe von 934 Milliarden Dollar mehr als verdoppelt hat. Wenn diese Schecks jedoch aufgebraucht sind, bevor die Impfungen soweit fortgeschritten sind, dass die Dienstleistungssektoren wieder geöffnet werden können, kann es zu Schwankungen bei den Konsumtrends kommen. Wie bereits erwähnt, darf man auch die Arbeitslosenzahlen in den unteren Einkommensschichten nicht außer Acht lassen. Hier müssen die aktuellen Einstellungsstopps aufgehoben werden, um einen sanften Übergang zu gewährleisten und eine steigende Ungleichheit zu vermeiden.

Trotz dieser Hürden könnten die inflationären Kräfte, die wir auf dem Markt sehen, ausreichen, um diese potenziellen Störfaktoren auszugleichen. Erstens ist die Erholung der Arbeitslosenzahlen vielleicht nicht so wichtig, wie es die klassische Wirtschaftstheorie vorgibt. Der Zusammenhang zwischen Preisniveauänderungen und der Arbeitslosenquote, den die Phillips-Kurve beschreibt, hat sich in den letzten Jahrzehnten wohl deutlich gelockert, vor allem in Zeiten der Stagflation wie in den 1970er und den boomenden 1990er Jahren. Die Inflationsprognosen werden zudem durch sehr niedrige Ausgangspunkte begünstigt, da die Inflation in den Industrieländern aufgrund globaler Trends wie dem technologischen Fortschritt und der Globalisierung bereits seit einigen Jahren unter dem Zielwert liegt. Nur ein großer Systemschock könnte solche Trends aufhalten – was eine globale Pandemie zweifellos ist. Apropos niedrige Ausgangspunkte: Wir haben auch beobachtet, dass zahlreiche Märkte (z. B. Japan) mitten in der Pandemie negative Breakevens eingepreist haben. Das bedeutet, dass Anleger auf reiner Bewertungsbasis sehr günstig eine Inflationsabsicherung in ihre Fonds einbauen konnten.

Wir können auch einen Blick auf Kennzahlen wie die Umlaufgeschwindigkeit des Geldes werfen. Sie sank im Laufe des Jahres 2020 auf ein Rekordtief und glich damit den Inflationsdruck aus. Doch dieser Trend scheint sich allmählich umzukehren. Rekordhohe geldpolitische Interventionen, gepaart mit rekordhohen fiskalischen Impulsen und der aufgestauten Nachfrage in der Wirtschaft, könnten diese Trendwende sicherlich weiter vorantreiben. Zu guter Letzt sollte man sich darüber im Klaren sein, dass bei den Realrenditen und Breakevens nicht die tatsächliche Inflation die Märkte antreibt, sondern die erwartete Inflation. Wahrscheinlich wird die Fed erklären, dass dieses Jahr „nur ein Übergangsjahr“ ist und die zugrundeliegenden Inflationsdaten noch einige Jahre nicht ernst zu nehmen sind. Wenn die Märkte in Bezug auf die Impfbemühungen und die positiven Wirtschaftsdaten weiterhin optimistisch sind, ist eine kurzfristige Produktionslücke daher möglicherweise kein Grund zur Sorge.

Abschließend lässt sich feststellen, dass Reflation-Trades in den USA kurzfristig durchaus funktionieren können, vor allem dank des umfangreichen Konjunkturpakets und der weiterhin zurückhaltenden Notenbankpolitik. Aber sobald der Trubel nachlässt und die Fakten klarer werden, ist die Lage vielleicht doch nicht so eindeutig, wie die Märkte derzeit denken. Sollten sich die zugrundeliegenden Inflationsdaten tatsächlich bewahrheiten, wie sehr wird dies vom Tempo der Arbeitsmarkterholung abhängen? Und werden dadurch die Menschen am unteren Ende der Einkommensskala stärker benachteiligt?

Anfang dieses Monats feierte Deutschland den 30. Jahrestag des Berliner Mauerfalls, ein entscheidender Moment in der jüngeren Geschichte, der den sowjetisch geführten kommunistischen Block an den Rand des Zusammenbruchs brachte. Ob David Hasselhoff nun allein verantwortlich war oder nicht, die Wiedervereinigung des kommunistischen Ostdeutschlands mit dem kapitalistischen Westdeutschland war ein eindeutiger wirtschaftlicher Schock mit einer Reihe von möglichen Lehren. Der demografische Wandel, die Einführung einer einheitlichen Währung und eine straffe Geldpolitik sind einige der wichtigsten Veränderungen aus dieser Zeit, die das heutige Deutschland geprägt haben. Obwohl der Osten seit der Wiedervereinigung zweifellos große Fortschritte gemacht hat, gibt es immer noch Spannungen zwischen Ost und West. Da Deutschland sich derzeit mit der Gefahr einer erneuten Rezession konfrontiert sieht, schauen wir uns an, ob sich diese Schere in naher Zukunft schließen wird.

Die Wiedervereinigung einer geteilten Bevölkerung führte dazu, dass über eine Million Menschen ihre neu gewonnene Freiheit für einen Umzug in den Westen nutzten Die Bürger wurden von einem demütigenden Überwachungsstaat befreit und konnten frei reisen, ihre Meinungen äußern und ihre Regierungschefs wählen. Einige ostdeutsche Regionen haben heute niedrigere Arbeitslosenquoten als westliche postindustrielle Regionen wie das Saarland oder das Ruhrgebiet. Für die Ostdeutschen lief aber nicht alles glatt. Nachdem sie vier Jahrzehnte in einem Umfeld der Unterdrückung und Indoktrination aufgewachsen waren, konnten sich viele nicht ohne weiteres an die harten Bedingungen des Kapitalismus anpassen. Da die durchschnittliche Produktivität im Osten nur 30% der Produktivität im Westen betrug, deuten Schätzungen darauf hin, dass bis zu 80% dieser unproduktiven östlichen Arbeitskräfte während dieser Übergangsjahre im Zuge der Umstellung auf ein neues System irgendwann arbeitslos wurden. 8.500 Unternehmen wurden im Osten von der Treuhand, einer neu gegründeten und höchst umstrittenen Regierungsbehörde, privatisiert oder liquidiert. Der größte Teil der liquidierten Vermögenswerte fiel in westliche oder ausländische Hände, was die Entwicklung einer östlichen kapitalistischen Klasse behinderte.

Irgendwann geriet die Zusammenführung von Ost und West ins Stocken: Heute haben nur noch 7% der 500 wertvollsten deutschen Unternehmen (und keine im DAX30 gelisteten) ihren Sitz im Osten. Das bringt die Gemeinden um ihre Steuereinnahmen und trägt zur Produktivitätslücke zwischen Ost und West bei, die 20 Jahre lang bei rund 20% lag. Arbeitsproduktivität und Industrialisierungsgrad bleiben immer noch hinter dem Westen zurück: Die Durchschnittslöhne sind für die gleiche Arbeit immer noch 20% niedriger als in den westlichen Bundesländern. Viele haben das Gefühl, dass der Osten immer noch vom Westen „regiert“ wird, da nur 4% der Spitzenjobs im Osten von Ostdeutschen besetzt sind und viele Wohnungsvermieter Westdeutsche sind, die den größten Teil des Wohnungsbestands besitzen. Auch der demografische Wandel stellt ein Risiko dar, da der Osten aufgrund der Massenabwanderung von Jugendlichen eine ältere Bevölkerung hat als der Westen. Seit 1990 ist die Zahl der über 60-Jährigen im Osten um 1,3 Millionen gestiegen, obwohl die Gesamtbevölkerung um 2,2 Millionen zurückgegangen ist. Dieser Bevölkerungsrückgang stellt eine Bedrohung für die Produktivität der ostdeutschen Erwerbsbevölkerung dar, da der knappe Nachwuchs die untere Sprosse der ostdeutschen Karriereleiter betritt. Auch wenn sich die Kluft zwischen Ost und West seit der Wiedervereinigung verkleinert hat, besteht die Gefahr, dass die Schere zwischen dem Lebensstandard in West und Ost in Zukunft weiter aufgeht. Obwohl sich die allgemeine Auswanderung in den Westen verlangsamt, spannen die ostdeutschen Städte den gebeutelten Kleinstädten und Dörfern nun die gebildeten Arbeitskräfte aus.

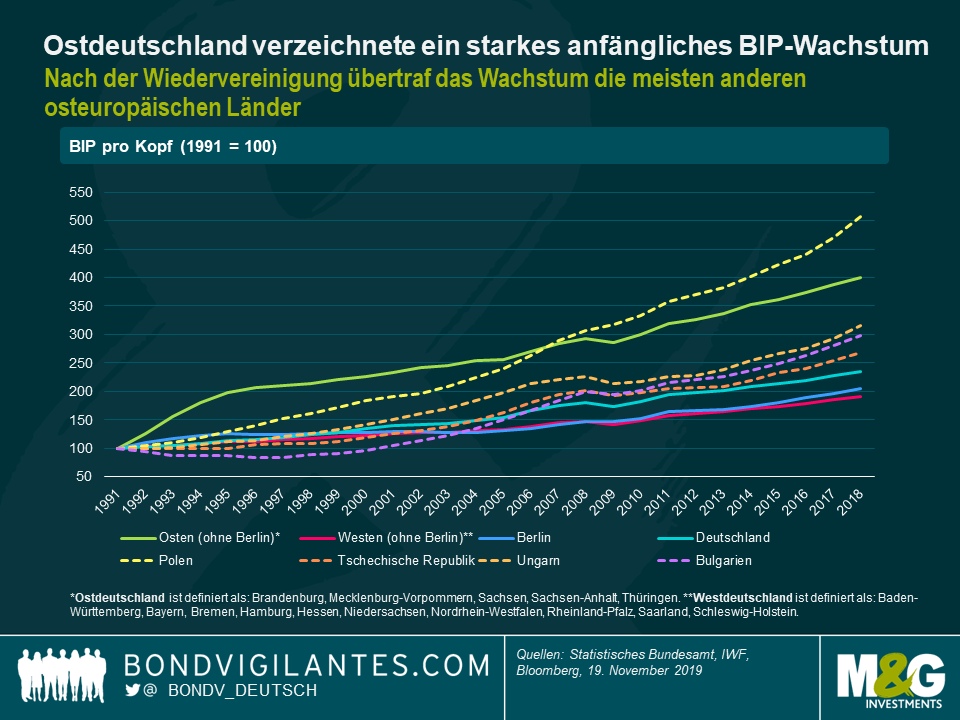

Diese Trends lassen sich beim Wirtschaftswachstum auf nationaler Ebene beobachten, wo Ostdeutschland Anfang der 90er Jahre nach der Wiedervereinigung, die zunächst die Nachfrage in der Region beflügelte, ein starkes, nicht inflationäres BIP-Wachstum verzeichnete. Westdeutschland scheint in den frühen 90er Jahren dagegen nur ein sehr geringes Wachstum des Pro-Kopf-BIP verzeichnet zu haben, obwohl es zunächst recht gut mit den Belastungen der Wiedervereinigung auf seine Ressourcen zurechtkam. Deutschland wies in den 90er Jahren insgesamt ein schleppendes Wachstum auf, das viele auf die drastische Verschlechterung der öffentlichen Finanzen nach der Wiedervereinigung zurückführten. Es ist jedoch unklar, ob sich das Wachstum in Westdeutschland aufgrund des Zustroms unproduktiver Arbeitskräfte aus Ostdeutschland (die ostdeutsche Wirtschaft betrug lediglich 10 % des westlichen BIP) oder aufgrund einer schlecht geplanten straffen Fiskal- und Geldpolitik verlangsamt hat, die ein lang anhaltendes deflationäres Wirtschaftsumfeld zur Folge hatte. Dennoch entwickelte sich Ostdeutschland trotz regionaler Unterschiede und eines schwachen Gesamtwachstums immer noch besser als die meisten anderen osteuropäischen Länder, die den Kommunismus in den 90er Jahren abgeschüttelt hatten. Ein Blick auf den Rest des ehemaligen Ostblocks, wo Arbeitslosigkeit und Armut tendenziell höher sind, deutet darauf hin, dass Ostdeutschland das Glück hatte, einen starken Weststaat an seiner Seite zu haben, der es bei seinem Übergang zur Marktwirtschaft unterstützte. Die Anwendung westlicher Gesetze und Praktiken hat offenbar die Gefahr einer oligarchischen Korruption abgewendet, die viele der östlichen Nachbarn Deutschlands heimgesucht hat, wobei Polen die größte Ausnahme zu sein scheint.

Heute bestehen diese regionalen Ungleichgewichte weiter und angesichts der drohenden erneuten Rezession in Deutschland ist es unwahrscheinlich, dass sich die Kluft zwischen Ost und West in absehbarer Zeit schließen wird. In der jetzigen Form erscheint die verfassungsmäßige Zusage „gleichwertiger Lebensbedingungen“ in ganz Deutschland zunehmend unerreichbar.

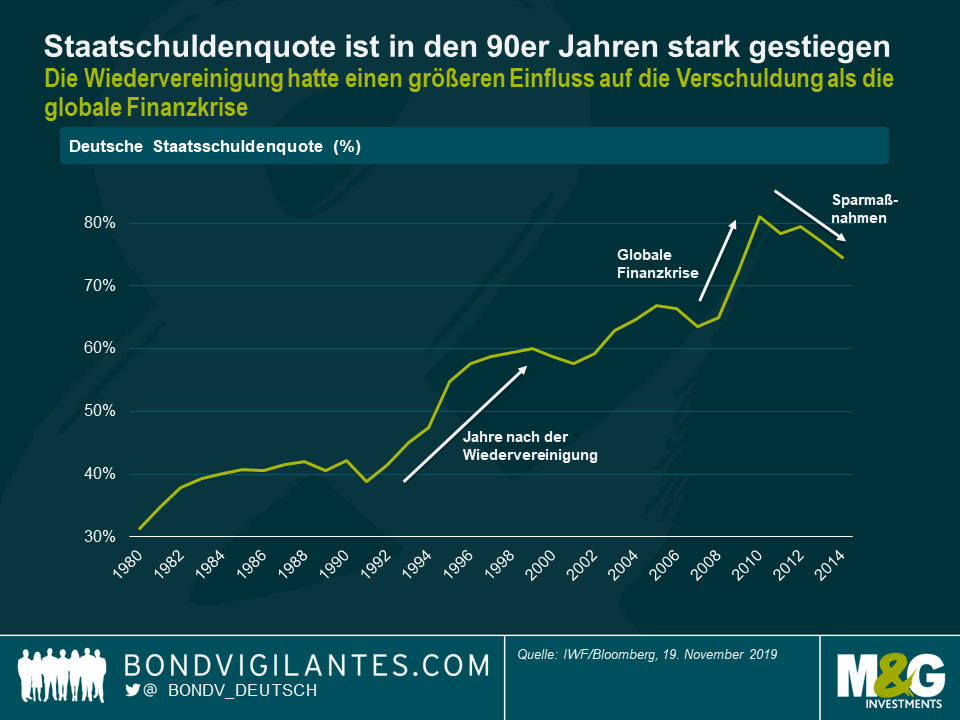

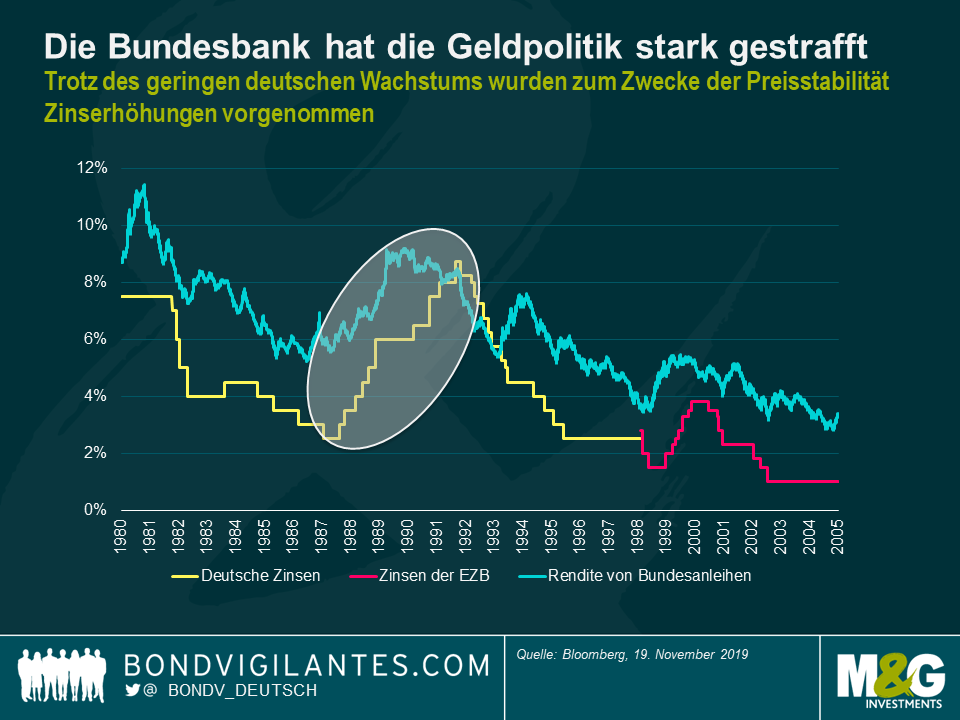

Was ist mit den Anleiherenditen nach der Wiedervereinigung passiert? Die Bundesbank führte den Anstieg der Staatsschuldenquote seit 1989 fast ausschließlich auf die Kosten der Wiedervereinigung zurück.

Die deutsche Zentralbank sah für die deutschen Anleihenmärkte ein wesentliches Risiko darin, dass das hohe Tempo der Wiedervereinigung zu einem Defizit im öffentlichen Sektor führen und damit die Inflation destabilisieren und das Vertrauen in die D-Mark, den Anker des Europäischen Währungssystems, untergraben könnte. Die Bundesbank straffte daraufhin die Geldpolitik massiv und trieb die deutschen Zinsen 1991 und 1992 um rund 3% nach oben. Da deutliche Steuererhöhungen und ein Anstieg der administrierten Preise die Inflation in die Höhe trieben, hob die Bundesbank die Zinsen weiter an. Leider mussten die Deutschen für das konsequente Streben der Zentralbank nach Preisstabilität einen hohen Preis bezahlen, nämlich mit einer hohen Arbeitslosigkeit und einem anhaltend niedrigen Wirtschaftswachstum. Diese Vorgehensweise führte zu einem letzten echten Anstieg der Renditen von deutschen Staatsanleihen seit 1989, als die Zinslast in die Höhe schnellte, trotz der Auswirkungen auf die Renditen von Staatsanleihen, die man normalerweise mit niedrigeren Wachstumsraten verbinden würde. Die hohen deutschen Zinsen erschwerten es anderen europäischen Volkswirtschaften, korrigierende geldpolitische Maßnahmen zu ergreifen. Das Ergebnis war die Krise des Europäischen Währungssystems in den Jahren 1992 und 1993. Seitdem haben die kontinuierliche geldpolitische Lockerung und das Sicherheitsdenken der verschuldeten europäischen Peripherieländer dazu geführt, dass sich Investoren vermehrt in Bundesanleihen flüchteten und die Renditen in den aktuellen negativen Bereich trieben.

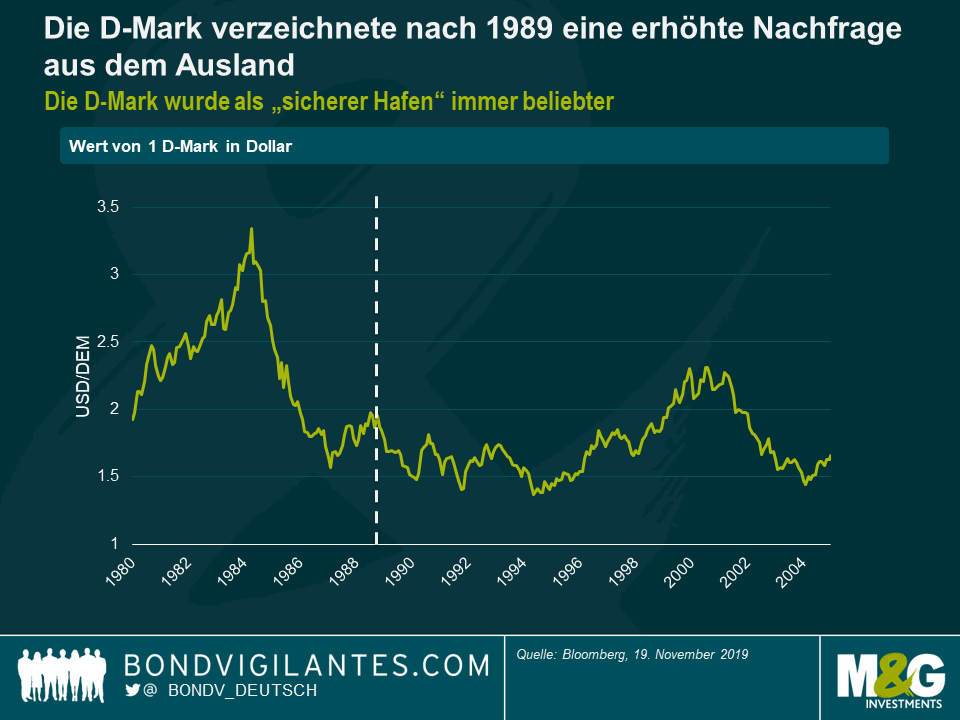

Im Zuge der Wiedervereinigung gab es riesige Transferzahlungen (fast 2 Billionen Euro) von West nach Ost. Der westdeutsche Kanzler (Helmut Kohl) wandelte Sparguthaben in Hartwährung zum großzügigen Wechselkurs von einer D-Mark zu einer Ostmark um. So erhielt die gesamte ostdeutsche Bevölkerung wie kein anderes Land, das jemals von Unterdrückung befreit wurde, die Staatsbürgerschaft einer großen, reichen Demokratie. Die D-Mark verzeichnete eine erhöhte Nachfrage, insbesondere aus dem Ausland, da sie schnell zu einem Ersatz für den Dollar wurde. Trotz des schwachen Wirtschaftswachstums in den 90er Jahren konnte die D-Mark aufgrund der strengen Gelddisziplin der Deutschen Bundesbank einen Großteil ihrer Stärke als „sicherer Hafen“ bewahren (bevor Deutschland 2001 den physischen Euro einführte). Allerdings scheinen die Deutschen jetzt das Konzept des spontanen internen Transfers zu überdenken. Vielleicht hätte das vereinte Land eine neue Verfassung ausarbeiten sollen, anstatt die Hand in eine Richtung auszustrecken, oder vielleicht hätte eine Sonderwirtschaftszone im Osten eingerichtet werden sollen, die eine allmähliche Annäherung anstatt einer plötzlichen Wiedervereinigung ermöglicht hätte. Viele Westdeutsche sind der Meinung, dass die Investitionen im Osten auf Kosten von Investitionen in andere gebeutelte Regionen getätigt wurden, zumal die Hilfsmaßnahmen zunächst nur vorübergehend sein sollten. Immer häufiger wird eine Neuausrichtung des Finanzausgleichs anstelle der fast 70 Milliarden Dollar pro Jahr gefordert, die seit 1990 in die neuen Bundesländer fließen.

Was sind nun die wichtigsten Lehren, die wir aus diesen Jahren ziehen können? Die jüngste deutsche Geschichte lehrt uns, dass eine Währungsintegration selbst in einem nahezu perfekten Modell schwierig ist. Die Einführung einer einheitlichen Währung bedeutet, dass angeschlagene Volkswirtschaften ihre Exporte nicht mehr mit einem niedrigeren Wechselkurs ankurbeln können und somit nicht mehr wettbewerbsfähig sind. Die Währungsunion in Deutschland hat dazu geführt, dass ostdeutsche Unternehmen trotz einer deutlich niedrigeren Produktivität plötzlich mit westlichen Unternehmen auf einem ähnlichen Preis-, Lohn- und Kostenniveau konkurrieren mussten. Die Industrieproduktion sank im ersten Monat um 35% und im Folgemonat um weitere 15%. Dieses grundlegende Manko einer einheitlichen Währung zeigt sich in den Problemen der Mitgliedsländer der Eurozone, insbesondere der Peripherie, wo eine gemeinsame Währungs- und Geldpolitik dazu führen kann, dass die Divergenz zunimmt, sobald die Volkswirtschaften voneinander abzuweichen beginnen. Im Hinblick auf die Lehren für die Anleihenmärkte sind Bundesanleihen ein recht einzigartiger Fall, da die Renditen von Staatsanleihen in der Regel einem schwachen nominalen BIP-Wachstum folgen. Während der Wiedervereinigung stiegen die Renditen jedoch trotz des schwachen deutschen Wachstums um rund 150 Basispunkte an. Seitdem sind die Renditen von Bundesanleihen aufgrund einer Kombination aus Wachstumsschwäche und Anlegern aus den Peripheriestaaten, die sich in Zeiten der Unsicherheit vermehrt in Bundesanleihen flüchten, gesunken.

Zusammenfassend lässt sich sagen, dass Deutschland daran erinnert, welch große Rolle Geschichte und Pfadabhängigkeit spielen. Die Unterschiede im kulturellen und institutionellen Hintergrund Ostdeutschlands im Vergleich zum Westen sind auch heute noch im Leben der deutschen Bürgerinnen und Bürger präsent. Auf beiden Seiten der jetzt verschwundenen Mauer ist die Unzufriedenheit nach wie vor groß, und auch 30 Jahre später wartet Ostdeutschland noch auf den wirtschaftlichen Aufschwung, den die Währungsunion auslösen sollte.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.