Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Fünf Anzeichen dafür, dass die Anleihenmärkte (zu Recht oder zu Unrecht) denken, die Krise in der Eurozone sei vorüber

Unabhängig davon, wie man die geldpolitische Strategie der EZB beurteilt, bestehen kaum Zweifel daran, dass die Wirkungskraft der diversen Äußerungen und Kommentare, die Mario Draghi im Laufe der letzten zwei Jahre abgegeben hat, an Effizienz kaum zu überbieten waren. So mehren sich mittlerweile die Hinweise darauf, dass die Investoren an den Anleihenmärkten der Meinung sind, die Krise sei vorüber. Nachfolgend finden Sie einige Beispiele:

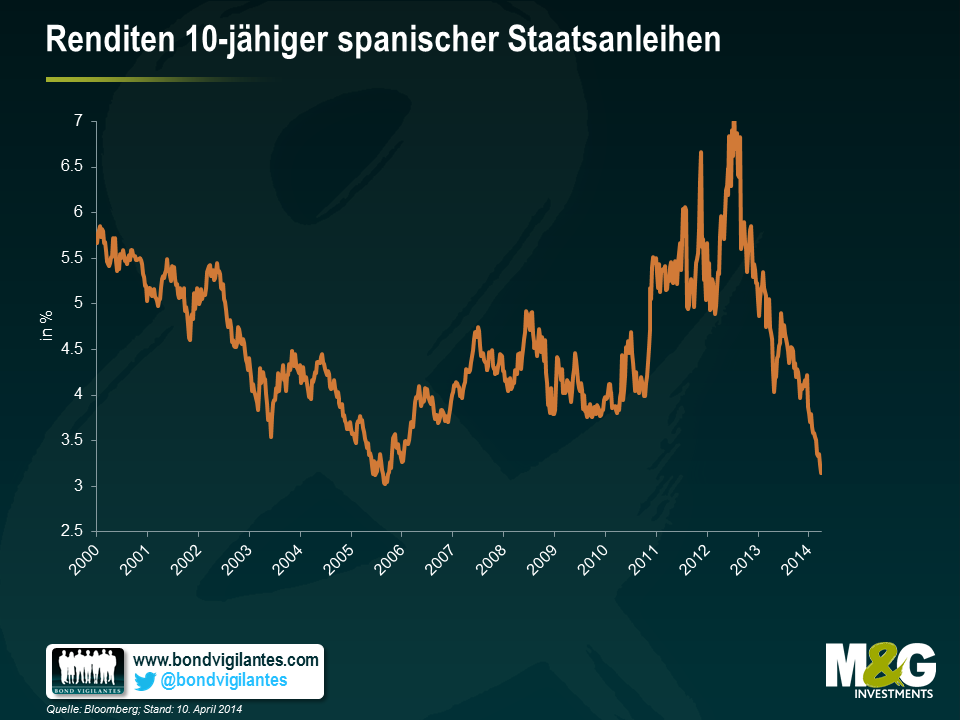

1) Die Renditen 10-jähriger spanischer Anleihen sind auf 3,2 Prozent gesunken und liegen damit auf dem niedrigsten Stand seit 2006 (und damit lange vor dem Ausbruch der Krise, in deren Verlauf sie 2012 ihren Höchststand von etwa 6,9 Prozent erreicht hatten). Dies ist eine beeindruckende Erholungstendenz, fast so beeindruckend wie…

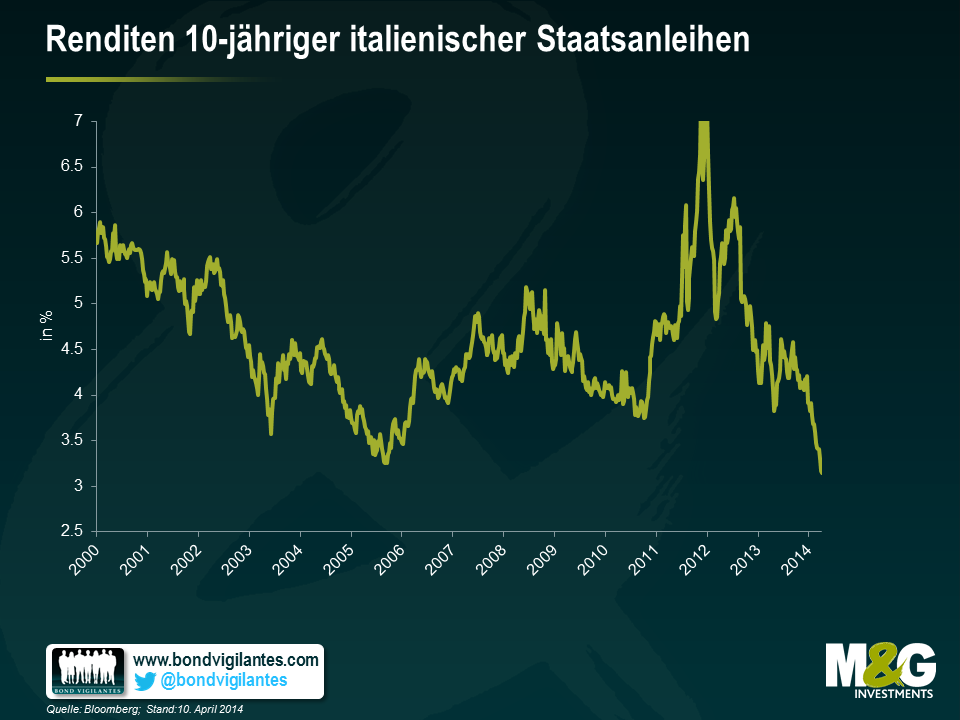

2) Der Rückgang der Renditen 10-jähriger italienischer Anleihen, die kürzlich auf ein neues 10-Jahrestief von 3,15 Prozent gesunken und damit inzwischen so niedrig sind wie seit 2000 nicht mehr. Am höchsten waren die Renditen im Dezember 2011, als sie auf einem Niveau von 7,1 Prozent lagen. Im Vergleich dazu wurden 10-jährige US-Papiere im Januar dieses Jahres zu einer Rendite von 3 Prozent gehandelt.

3) Im letzten Monat emittierte die Bank of Ireland so genannte Covered Bonds (also Anleihen, die durch einen Sicherheiten-Pool von Hypothekenpapieren abgesichert sind) im Wert von 750 Mio. Euro mit einer Laufzeit bis 2019 und einem Kupon von 1,75 Prozent. Diese Anleihen werden mittlerweile über ihrem Nennwert gehandelt und weisen eine Endfälligkeitsrendite von 1,5 Prozent auf. Offensichtlich wird in den Preisen am Markt im Hinblick auf den irischen Immobilienmarkt keine wesentliche Risikoprämie berücksichtigt.

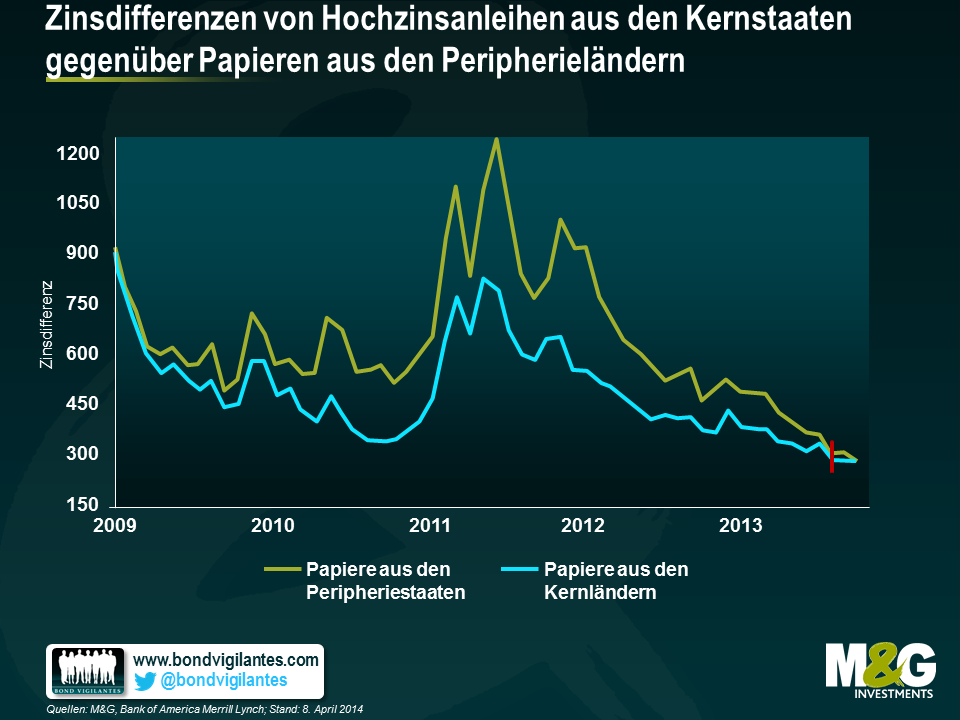

4) Auch an den Märkten für Hochzinsanleihen wird für das Risiko der europäischen Peripheriestaaten inzwischen keine Risikoprämie mehr eingepreist. Aus der nachfolgenden Grafik (die von der Bank of America Merrill Lynch veröffentlicht wurde) geht hervor, dass in Unternehmensanleihen unterhalb Investmentstatus investierte Anleger im Hinblick auf die Zinsdifferenzen zwischen Papieren aus den „Kernstaaten“ und Anleihen aus den „Peripherieländern“ nicht mehr unterscheiden.

5) Den vermutlich eindeutigsten Hinweis liefern allerdings die Griechen, denn Griechenland ist die Rückkehr an die internationalen Anleihenmärkte gelungen. Der griechische Staat platzierte eine 5-jährige Anleihe mit einer Nominalverzinsung von 4,75 Prozent im Wert von 3 Mrd. Euro.

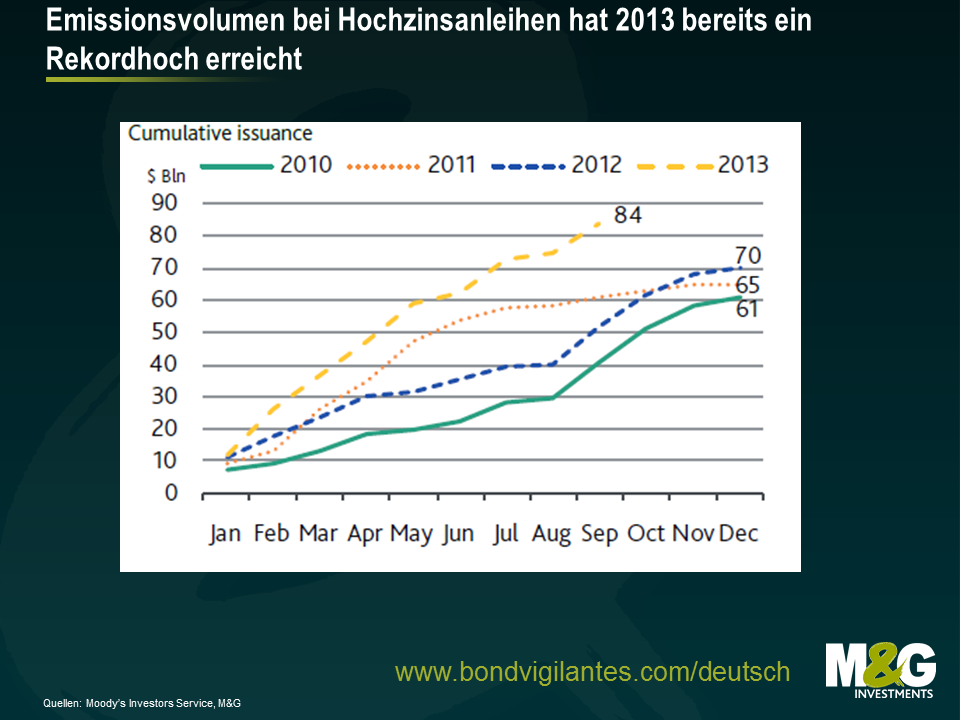

Im Hinblick auf das Neuemissionsvolumen war 2013 für den europäischen Hochzinsmarkt ein Rekordjahr. Unternehmen unterhalb Investmentstatus begaben Erhebungen von Moody’s zufolge Papiere im Wert von insgesamt 106 Mrd. US-Dollar. Obwohl dieser Trend dem Diversifikationsgrad sowie dem Wachstum dieses Marktes auf lange Sicht zugute kommt, lassen sich in diesem Zusammenhang aber auch einige negative Entwicklungen beobachten. Denn aufgrund der regen Nachfrage nach Neuemissionen konnten die Unternehmen und deren Berater die anhaltende Aushöhlung diverser Anleiheninvestoren-Rechte zu ihrem eigenen Vorteil nutzen. Doch auf welche Art und Weise geht diese Aushöhlung der Rechte vonstatten und weshalb kann sich diese Entwicklung für Anleiheninvestoren als äußerst kostspielig erweisen? Nachfolgend möchten wir einige spezielle Änderungen hervorheben, die sich im Laufe der letzten zwei Jahre bei der Anleihendokumentation „eingeschlichen“ haben, und anhand einiger Beispiele deren potenzielle wirtschaftliche Auswirkungen für die Anleger illustrieren.

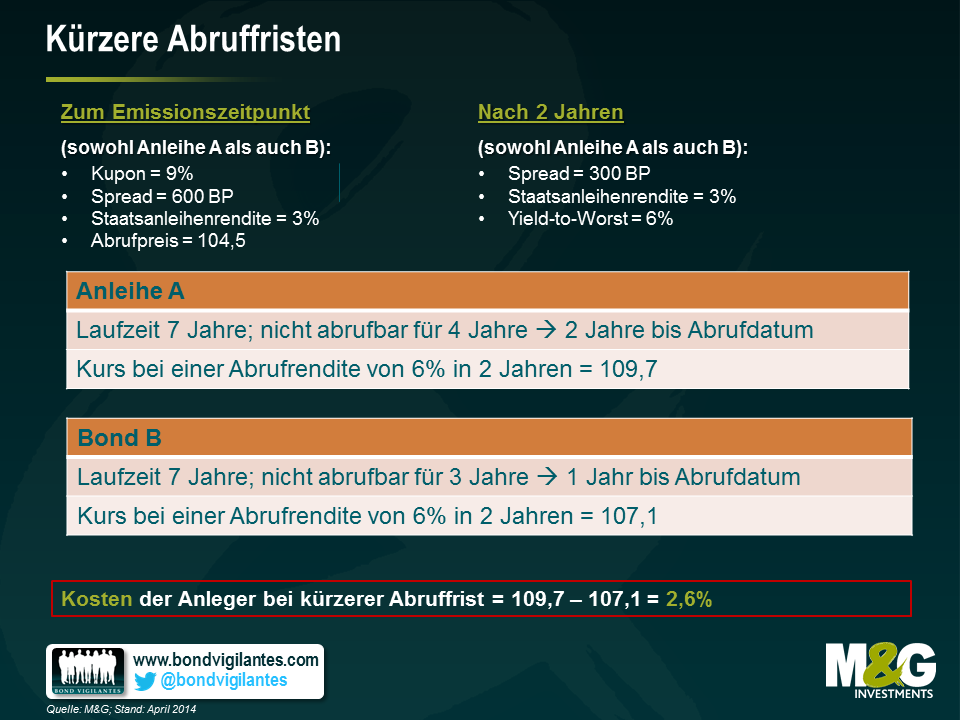

1) Kürzere Abruffristen: Hochzinsanleihen sind oftmals mit so genannten Call-Optionen ausgestattet, die den Emittenten die Möglichkeit einräumen, ihre Anleihen zu einem bestimmten Zeitpunkt in der Zukunft zu einem vorab festgelegten Kurs abzulösen. Der Vorteil für die Emittenten besteht darin, dass sie ihre Anleihen vorzeitig abrufen und zu günstigeren Zinsen refinanzieren können, falls sich ihre Geschäftstätigkeit positiv entwickelt und ihr finanzielles Risiko sinkt. Im Gegenzug profitieren die Anleiheninvestoren davon, dass damit der Call-Preis in der Regel einige Prozentpunkte über dem Nennwert der entsprechenden Anleihe liegt, so dass auch die Anleger zu einem gewissen Teil an dem Aufwärtspotenzial partizipieren können. Entscheidend ist dabei aber auch, wie viel Zeit bis zum nächsten Abruf vergeht. Denn je länger dieser Zeitraum ist, desto höher sind auch die potenziellen Kapitalerträge für die Anleiheninvestoren. Der Grund dafür ist die sinkende Risikoprämie (in Form schrumpfender Zinsdifferenzen). Je kürzer also die Abruffrist, desto geringer die Wahrscheinlichkeit dafür, dass der jeweilige Emittent einen hohen Kupon zahlt. Betrachten wir in diesem Zusammenhang einmal das nachfolgende Beispiel. Darin schlägt die Reduzierung der Abruffrist für die Anleger mit einem entgangenen Kapitalzuwachs in Höhe von 2,6 Prozent zu Buche.

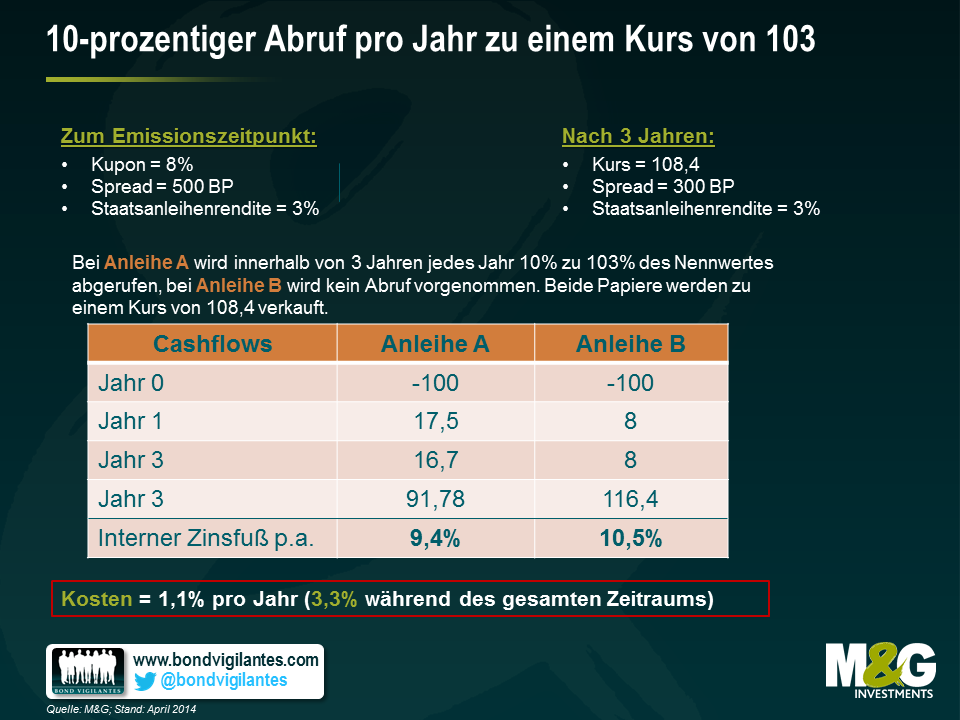

2) 10-prozentiger Abruf pro Jahr zu einem Kurs von 103: Wie das obige Beispiel zeigt, wird das Ertragspotenzial der Anleger durch die Fähigkeit des Emittenten, eine Anleihe vor deren Fälligkeit abzurufen, beeinträchtigt. Eine Neuerung zugunsten der Emittenten ist die Einführung des so genannten „10-prozentigen Abrufs“. Dabei können auch innerhalb der „Nicht-Abrufphase“ pro Jahr 10 Prozent des Umlaufvolumens eines Papiers abgerufen werden. Üblicherweise geschieht dies zu einem Pauschalpreis von 103 Prozent des Nennwertes. Bei einer „Nicht-Abrufphase“ von drei Jahren kann somit fast ein Drittel des Umlaufvolumens einer Anleihe zu einem vergleichsweise geringen Aufschlag auf den Nennwert bereits vorzeitig abgelöst werden. Nehmen wir einmal das nachfolgende hypothetische Szenario. In diesem Beispiel hat die Einführung eines solchen „Zusatz-Calls“ das Ertragspotenzial für die Anleiheninvestoren über die gesamte Haltedauer um 3,3 Prozent geschmälert.

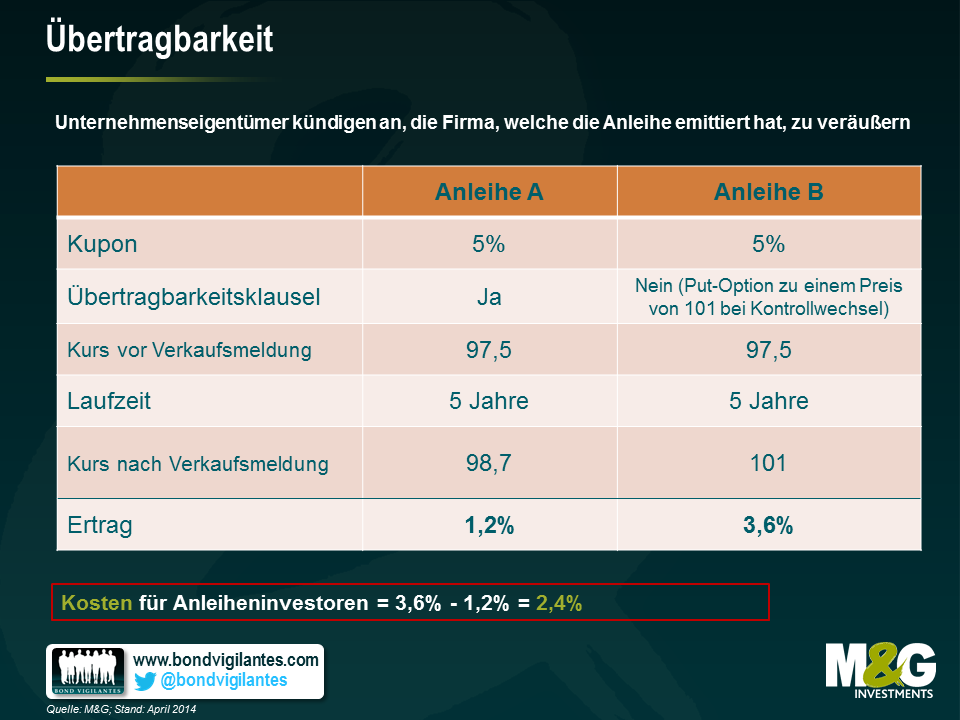

3) Übertragbarkeit: Einer der wirksamsten Mechanismen zum Schutz von Anleiheninvestoren ist der so genannte „Put im Falle eines Kontrollwechsels“. Dieses Instrument gibt Anleiheninvestoren das Recht, Anleihen eines Unternehmens im Falle eines Eigentümerwechsels zu einem Kurs von 101 Prozent des Nennwertes an den Emittenten zurückzugeben. Allerdings sind die Anleger dazu nicht verpflichtet. In erster Linie sollen die Investoren damit davor geschützt werden, dass die Anleihen eines Emittenten abgewertet werden, falls er von einem höher verschuldeten oder riskanter aufgestellten Unternehmen übernommen wird. Für die Firmeneigentümer hat sich dies jedoch als schmerzhafte Einschränkung erwiesen, weil potenzielle M&A-Aktivitäten dadurch stark behindert werden können, wenn im Anschluss an eine Übernahme oder Fusion eine komplette Kapitalstruktur refinanziert werden muss. Vor kurzem hat man mit der so genannten „Übertragbarkeitsklausel“ dann jedoch einen Weg gefunden, diesen „Notausgang“ im Falle eines Eigentümerwechsels auszuhebeln. Eine solche Klausel besagt üblicherweise, dass der „Put im Falle eines Kontrollwechsels“ unter Berücksichtigung eines „Leverage-Tests“ sowie zeitlicher Einschränkung nicht gilt (und die im Rahmen einer Emission begebenen Anleihen dadurch „übertragbar werden; dann gehen sie mit dem gesamten Unternehmen auf dessen neuen Besitzer über, von dessen Seite aber vielleicht gar kein Bedarf besteht, diese Verbindlichkeiten zu refinanzieren). Da ein Großteil der Papiere am Markt derzeit deutlich über 101 Prozent des Nennwertes gehandelt wird, hat dieser „Put im Falle eines Kontrollwechsels“ zuletzt auch etwas an Bedeutung verloren, so dass einige Investoren darin keine allzu schlimme Beschneidung ihrer Rechte sehen. Andererseits erfreuen sich die neuen Eigentümer emittierender Firmen beim Kauf und Verkauf von Unternehmen nun eines höheren Maßes an Flexibilität. Diese Option kann vor allem dann von beträchtlichem Vorteil sein, wenn Anleihen unter ihrem Nennwert gehandelt werden. Aus dem folgenden Beispiel geht hervor, dass die Berücksichtigung einer Übertragbarkeitsklausel für die Anleger mit Kosten in Höhe von 2,4 Prozent einhergeht.

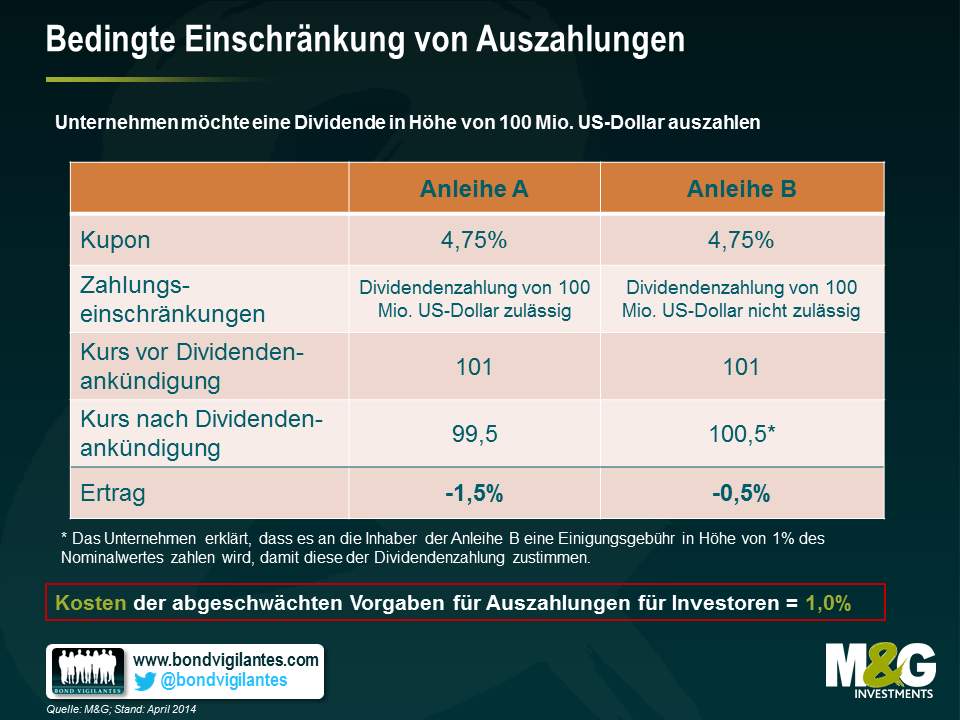

4) Bedingte Einschränkung von Auszahlungen: Eine weitere Absicherung für High Yield-Investoren besteht in der Begrenzung von Dividendenzahlungen. Dadurch wird verhindert, dass Unternehmenseigentümer in großem Stil Liquidität ausschütten und dadurch das Verschuldungsniveau sowie das Risiko auf Bilanzebene erhöhen. Angenommen, eine Firma hätte sich sehr gut entwickelt, und die Eigentümer möchten nun eine hohe Dividende auskehren. Eigentlich müssten sie jetzt entweder ihre Verbindlichkeiten refinanzieren oder aber mit den Anleiheninvestoren eine einvernehmliche Vereinbarung treffen, um eben dies tun zu können. Dann aber würden die Call-Absicherungen greifen, so dass auch die Anleiheninvestoren von der erfolgreichen Geschäftstätigkeit des emittierenden Unternehmens profitieren könnten. Im Rahmen einer aktuellen Neuerung sind diese „Auszahlungsbeschränkungen“ zuletzt jedoch gelockert worden. Somit können Firmen zukünftig in unbegrenzter Höhe Liquidität ausschütten, sofern sie im Vorfeld einen „Leverage-Test“ durchgeführt haben. Aus diesem Grund können die Unternehmenseigentümer auf Bilanzebene zwar noch keine beliebig hohen Schuldenberge anhäufen, aber wenn nicht mehr die Notwendigkeit gegeben ist, Anleihen zu refinanzieren, wird dadurch die Verhandlungsposition der Anleiheninvestoren geschwächt, so dass diese in bestimmten Situationen wieder einmal das Nachsehen haben dürften. In unserem Beispiel hat dies ein Minus von 1,0 Prozent zur Folge.

Was aber können Anleger tun, um mit diesen unliebsamen Veränderungen umzugehen? Am wirkungsvollsten wäre vermutlich eine Art kollektiv organisierter Widerstand – Anleiheninvestoren müssen bereit sein, für ihre Rechte zu kämpfen. Angesichts der hohen Mittelzuflüsse in diese Anlageklasse sowie wegen der beträchtlichen Liquidität, die es zurzeit zu investieren gilt, wird sich dies aber als schwierig erwiesen. Solange der Markt nicht wieder nachgibt und sich die Verhandlungsmacht von den Emittenten nicht wieder zugunsten der Anleiheninvestoren verlagert, dürfte die pragmatischste Vorgehensweise wohl darin bestehen, dass Anleger mögliche Veränderungen auf Einzelfallbasis beurteilen und diese dann in ihren Renditeanforderungen berücksichtigen. Auf diese Art und Weise könnten Investoren für diese Veränderungen zumindest eine angemessene Risikoprämie fordern. Und falls diese Prämie ihrer Meinung nach nicht ausreicht, könnten sie sich immer noch schlicht und einfach gegen das Engagement in einer bestimmten Anleihe entscheiden. Bis dahin gilt wie gehabt: Alle Angaben wie immer ohne Gewähr.

Im Jahr 2013 legte der Markt für Hochzinsanleihen erneut sehr ordentliche Ergebnisse vor. So kletterte der US-Markt 7,4 Prozent nach oben, während europäische Papiere sogar 10,3 Prozent hinzugewannen. Ganz allgemein verzeichneten Anleihen solide laufende Erträge, niedrige Ausfallquoten sowie einen moderaten Kapitalzuwachs, weil die Zinsdifferenzen stark genug schrumpften, um die zuletzt schwache Tendenz an den Staatsanleihenmärkten wieder auszugleichen. Damit haben Hochzinsanleihen erneut gezeigt, dass sie zu den wenigen festverzinslichen Anlageklassen zählen, die trotz steigender Zinsen erfreuliche Erträge erzielen können.

Die Aussichten des Marktes für das Jahr 2014 werden jedoch durch den Würgegriff der Mathematik belastet. So erwarten wir im Hinblick auf die Gesamterträge zwar nach wie vor ein positives Jahr, gehen dabei aber lediglich von Erträgen im mittleren einstelligen Bereich aus.

Aber wie kann man die Erträge von Hochzinsanleihen dann in diesem Jahr möglichst noch steigern, während man die Volatilität gleichzeitig reduziert? Nachfolgend finden Sie fünf Strategien, die in diesem Zusammenhang hilfreich sein könnten:

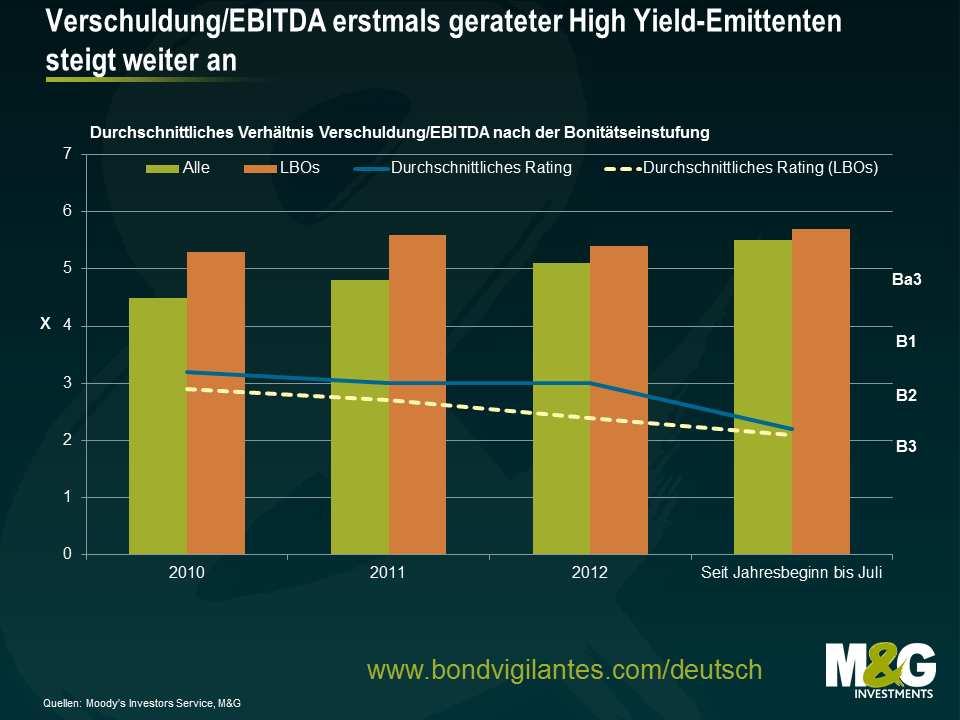

Ebenso wie bei hervorragenden Weinen hängt auch die Qualität von Anleihen unserer Meinung nach in hohem Maße von deren Jahrgang ab. Schließlich kann ein entsprechendes Klima am Markt ein Wertpapier ebenso zum Guten oder Schlechten beeinflussen wie das Wetter in der Gironde Einfluss auf einen Wein nehmen kann. Im Hinblick auf das Neuemissionsvolumen europäischer Hochzinsanleihen ist 2013 bereits jetzt ein Rekordjahr (siehe nachfolgende Grafik). Doch wird 2013 letztlich zu den wirklich ausgezeichneten Jahrgängen zählen oder werden die Anleger lediglich mit einem bitteren Nachgeschmack und einem schlimmen Kater aufwachen?

Werfen wir zunächst einmal einen Blick auf die Bedingungen, unter denen die aktuelle Generation von Deals herangewachsen ist. So war das Umfeld in diesem Jahr im Großen und Ganzen recht günstig. Abgesehen von einem kurzen Aufstoßen während der Sommermonate hat der Markt von einer extrem hohen Liquidität seitens sämtlicher bedeutender Notenbanken profitiert. Parallel dazu gab es in der Eurozone erste Anzeichen einer Stabilisierung, während die Ausfallraten gleichzeitig niedrig geblieben sind. Eine tolle Zeit also, oder? Für Emittenten und deren Investmentbank-Berater ist sie es tatsächlich, doch für Anleger auf der Suche nach zukünftigen Erträgen keineswegs. Denn wirklich perfekt ist ein Umfeld für Kapitalinvestitionen dann, wenn sich dunkle Wolken am Horizont abzeichnen, ein Hauch von Panik in der Luft liegt und nur die wirklich renditestärksten Papiere von Emittenten höchster Qualität die Anleger dazu verleiten können, ihr Geld in sie zu investieren. In solchen Zeiten liegt die Macht nämlich in den Händen der Käufer, so dass unter Umständen sehr attraktive Risikoprämien gezahlt werden.

Im Gegensatz dazu kann man der nachfolgenden Grafik entnehmen, dass in den sonnigen Gefilden unserer Tage a) sich die Qualität der emittierten Papiere (auf Basis des Bonitätsratings und des Verschuldungsgrades) verschlechtert, b) sich strukturelle Faktoren wie weniger strikte vertragliche Rahmenbedingungen („Covenants“)*, optionale Kuponzahlungen und Nachrangigkeit zunehmend durchsetzen, sowie c) die zukünftigen Erträge, welche die Anleger erwarten können, aufgrund der zuletzt festen Tendenz des Marktes mittlerweile deutlich gesunken sind. Des Pudels Kern ist immer das Bewertungsniveau.

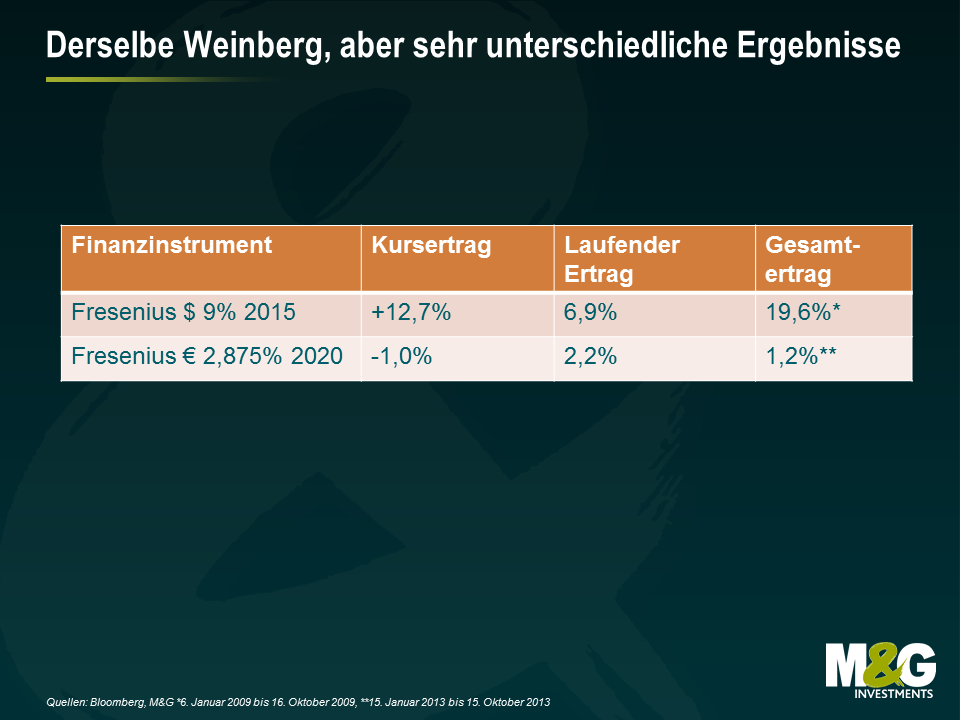

Betrachten wir beispielsweise die Erträge, die zwei Anleihen des deutschen Gesundheitsunternehmens Fresenius erwirtschaftet haben (eine der Anleihen wurde im Jahr 2009 emittiert, die andere 2013). Die 9-prozentige US-Dollar-Anleihe mit einer Laufzeit bis 2015 aus dem ausgezeichneten Jahrgang 2009 entwickelte sich in den ersten neun Monaten ganz hervorragend. Im Gegensatz dazu erwies sich das bis 2020 laufende Euro-Papier mit einem Kupon von 2,875 Prozent, das im Januar 2013 begeben wurde, für die Anleger bisher als wesentlich weniger ertragreich. Zwar stammen beide aus demselben Weinberg, haben aber völlig unterschiedliche Ergebnisse hervorgebracht.

Natürlich vergleichen wir hierbei nicht Gleiches mit Gleichem, denn 2013 ist nicht 2009. Allerdings illustriert diese Gegenüberstellung die Bedeutung des Marktumfelds sowie des Zeitpunkts, an dem man mit der Berechnung der erwarteten Erträge beginnt.

Es gibt allerdings auch einen Hoffnungsschimmer. Die Flut neu emittierter Papiere kommt der Entwicklung des europäischen High Yield-Marktes langfristig zugute. Schließlich bedeutet eine höhere Zahl von Anleihen und Emittenten auch ein Mehr an Markttiefe und Diversifikation. Außerdem besteht dadurch ein größerer Spielraum, um zwischen den einzelnen Fondsmanagern zu differenzieren, während das Anlagespektrum gleichzeitig wächst. Deshalb wird die Einzeltitelselektion auch immer wichtiger.

Während 2013 im Hinblick auf die Quantität also zweifellos ein hervorragender Jahrgang ist, halten wir seine Qualität eigentlich für recht fragwürdig. So haben wir es bei der 2013er Lese vermutlich eher mit einem Blue Nun als mit einem wirklich guten Bordeaux zu tun.

*Eine neue Entwicklung ist in diesem Zusammenhang die Einführung der so genannten „Portierbarkeit“. Ein normaler High Yield-Covenant verpflichtet den Emittenten dazu, bei einem Verkauf des Unternehmens sämtliche Anleihen zu 101 Prozent des Nennwerts zurückzukaufen. Dadurch werden Anleiheninhaber vor ungünstigen Folgen unerwarteter M&A-Aktivitäten geschützt. Mittlerweile werden in den vertraglichen Rahmenbedingungen von Anleihen aber zunehmend Ausnahmeregelungen formuliert, so dass die Emittenten bei einer Übernahme oder einem Verkauf nicht verpflichtet sind, ihre Anleihen zurückzunehmen. Dabei spricht man von einer so genannten „portablen Kapitalstruktur“. Uns gefällt eine derartige Verwässerung der Rechte von Anleiheninhabern allerdings nicht.

In diesem Jahr hat der Markt für Hochzinsanleihen zwar unspektakuläre, aber insgesamt solide Erträge hingelegt. So ist der globale Index um 2,9 Prozent angestiegen. Gleichzeitig hat der europäische High Yield-Markt 4,5 Prozent hinzugewonnen, während der US-Markt für Hochzinspapiere um 3,4 Prozent nach oben geklettert ist. Diese allgemeinen Zahlen kaschieren jedoch einige interessante Tendenzen, die jüngst an den Märkten zu beobachten waren. Denn obwohl Staatsanleihen bisher ein lediglich durchwachsenes Jahr verzeichnet haben, entwickelten sich die Zinsdifferenzen, also die Credit Spreads, erfreulich. Und angesichts der jüngsten Entwicklungen an den Staatsanleihenmärkten richten die Anleger ihre Aufmerksamkeit nach wie vor auf das Schreckgespenst „Zinsrisiko“. Zwar kann sich auch der Markt für Hochzinsanleihen solchen Ängsten nicht vollständig entziehen, wir sollten uns aber vor Augen halten, dass die Zinsen nur einer der Aspekte sind, welche die Wertentwicklung bestimmen. Darüber hinaus werden die Erträge von Hochzinsanleihen auch noch durch Faktoren wie die Veränderungen bei den Credit Spreads, den Ausfallraten und dem Carry beeinflusst.

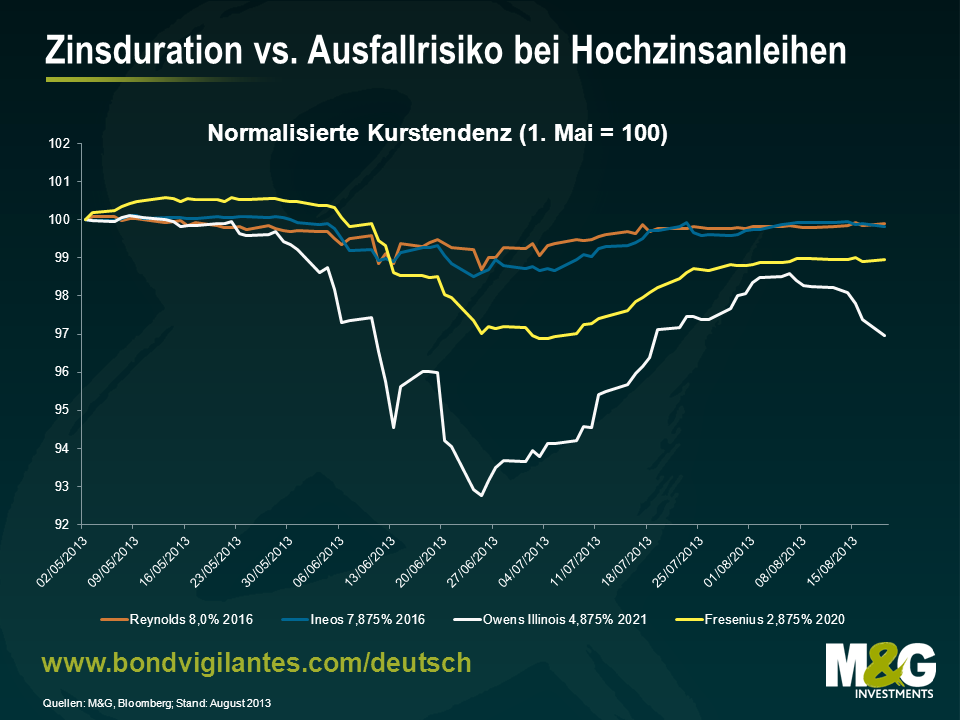

Um dies zu illustrieren, haben wir nachfolgend einmal zwei Gruppen von Anleihen dargestellt: zwei mit BB eingestufte Papiere mit langer Laufzeit (die vom deutschen Gesundheitsunternehmen Fresenius sowie vom in den USA börsennotierten Verpackungsfirma Owens Illinois emittiert worden sind) sowie zwei kurz laufende CCC-Anleihen (Papiere des global ausgerichteten Chemiekonzerns Ineos und des Verpackungsunternehmens Reynolds). Aufgrund ihrer längeren Laufzeiten weisen die mit BB gerateten Papiere zwar ein höheres Zinsrisiko auf als die beiden letzt genannten Papiere, sind dank ihrer besseren Bonität aber auch mit einem geringeren Kreditrisiko behaftet.

| Kurs | Rating von S&P | Rating von Moody’s | Spread (in bp) | Modifizierte Duration (in Jahren) | |

| Fresenius 2,875% 2020 | 100,25 | BB+ | Ba1 | 162 | 6,1 |

| Owens Illinois 4,875% 2022 | 102,6 | BB+ | Ba2 | 313 | 6,1 |

| Ineos 7,875% 2016 | 101,25 | B- | Caa1 | 503 | 2,1 |

| Reynolds 8,0% 2016 | 100,125 | CCC+ | Caa2 | 565 | 2,8 |

Quellen: Bloomberg, M&G; Stand: August 2013

Wie aber haben sich diese Anleihen in den letzten Wochen entwickelt? Die nachfolgende Grafik zeigt die relative Tendenz der entsprechenden Anleihenkurse.

Aus der Grafik geht hervor, dass keine dieser Anleihen vor den Wertschwankungen, die während der Sommermonate zu beobachten waren, gefeit war. Vielmehr trat die relativ seltene Situation ein, dass die Laufzeitprämien im Sinne der Zinsduration ebenso angestiegen sind wie die Prämien für das Kreditrisiko. Die Grafik belegt aber auch, dass die Anleihen mit den längeren Laufzeiten während dieser Korrekturphase stärker unter Druck geraten sind. Besonders deutlich zeigt sich dies bei den Gesamterträgen. In der nachfolgenden Tabelle haben wir einmal aufgeführt, wie sich die unterschiedlichen Kupons in diesen drei Monaten auf die Ergebnisse ausgewirkt haben. Und auch bei diesem Vergleich haben die mit CCC eingestuften Papiere mit kürzeren Laufzeiten besser abgeschnitten.

| Zeitraum 1.5.13 – 19.8.13 | Kursanstieg | Ausschüttungsertrag | Gesamtertrag |

| Fresenius 2,875% 2020 | -1,05% | 0,85% | -0,20% |

| Owens Illinois 4,875% 2022 | -3,03% | 1,37% | -1,66% |

| Ineos 7,875% 2016 | -0,18% | 2,31% | 2,13% |

| Reynolds 8,0% 2016 | -0,10% | 2,37% | 2,28% |

Quellen: Bloomberg, M&G; Stand: August 2013

Der entscheidende Punkt hierbei ist aber, dass Investoren an den Anleihenmärkten ausgeprägtere Wertschwankungen bei Staatsanleihen überstehen und trotzdem noch positive Erträge erzielen können, wenn sie in Form eines höheren Kupons oder Spreads auf vernünftige Art und Weise ein größeres Ausfallrisiko eingehen, während sie gleichzeitig das Zinsrisiko minimieren, indem sie sich auf kurz laufende Anleihen konzentrieren. Angesichts dieser Bedingungen ist das Ausfallrisiko (im Gegensatz zur Duration) also tatsächlich das kleinere Übel.

Seit Anfang 2011 wurden wir Zeugen des Ausbruchs der Krise in der Eurozone, einer rasant um sich greifenden politischen Verunsicherung, einer erneuten Rezession sowie eines De facto-Zahlungsausfalls Griechenlands. Im Gegensatz dazu waren in den USA eine aggressive Lockerung der Geldmarktpolitik, ein positives Wachstum sowie eine Erholungstendenz am Immobilienmarkt zu verzeichnen. Unter diesen Umständen überrascht es vermutlich etwas, dass sich der europäische Markt für Hochzinsanleihen mit einem Plus von 29,0 Prozent zuletzt besser entwickelt hat als sein US-Pendant, das 24,8 Prozent hinzugewonnen hat*.

Zwar bezweifelt kaum jemand, dass das fundamentale und volkswirtschaftliche Umfeld für verschuldete Unternehmen in den USA derzeit günstiger ist. Nichtsdestotrotz gibt es aber nach wie vor einige überzeugende Gründe dafür, weshalb der europäische Markt aktuell die besseren Anlagechancen bietet. Fünf davon nennen wir Ihnen nachfolgend:

Natürlich gibt es auch Aspekte, die man diesen Argumenten entgegenhalten kann. So ist beispielsweise die Gesamtrendite am europäischen Markt mit 5,1 Prozent niedriger als in den USA (6,1 Prozent). Neben der kürzeren Duration in Europa ist dies insbesondere auf die unterschiedlichen Tendenzen zurückzuführen, welche die Renditen europäischer und US-amerikanischer Staatsanleihen in den letzten Monaten vorgelegt haben. Trotzdem machen die Investmentargumente, die für den europäischen High Yield-Markt sprechen – ein niedrigeres Zinsrisiko, niedrigere durchschnittliche Kassakurse, eine höhere Bonität, höhere Zinsdifferenzen sowie eine niedrigere Ausfallrate – im Vergleich zu seinem US-Pendant nach wie vor einen attraktiveren Eindruck.

*BofA Merrill Lynch US- und Euro High Yield-Indizes; 31.12.2010 – 26.07.2013.

Das Neuemissionsvolumen am europäischen Markt für Hochzinsanleihen war in diesem Jahr sehr hoch. Ein (nicht-wissenschaftlicher) Indikator dafür ist der wachsende Stapel von Anleihenprospekten auf dem Schreibtisch. So ist dieser Papierberg für 2013 nach lediglich drei Monaten mittlerweile schon ungefähr halb so hoch wie der 2012er-Stapel insgesamt.

Bei den nachfolgenden Daten, die von Morgan Stanley veröffentlicht worden sind, handelt es sich jedoch um etwas aussagekräftigere Kennzahlen. So liegt das Neuemissionsvolumen gerechnet seit Jahresbeginn mit 25,2 Mrd. Euro deutlich über Vorjahresniveau, weil immer mehr Unternehmen die vergleichsweise niedrigen Zinsen sowie das lockere Finanzierungsumfeld an den Kreditmärkten nutzen, um ihre Schuldenobligationen zu refinanzieren und ihre Zinskosten zu senken.

Obwohl dieser Trend der langfristigen Entwicklung des Hochzinsmarktes im Hinblick auf dessen Größe und Diversifikation im Allgemeinen zugute kommt, gibt es im aktuellen Stadium des Zyklus mittlerweile aber auch einige Faktoren, die uns nachdenklich stimmen.

Kurz gesagt handelt es sich dabei um:

Unserer Meinung nach bieten einzelne Neuemissionen zwar immer noch attraktive Anlagechancen. Nichtsdestotrotz haben wir es derzeit mit einem ausgeprägten Verkäufermarkt zu tun. Schließlich sind die Bedingungen für Emittenten von Anleihen vermutlich günstiger als für Anleiheninvestoren. Wenn man also nach Neuemissionen Ausschau hält, sollte man ein gesundes Maß an Vorsicht walten lassen – denn die Haftung ist ja ausgeschlossen.

*Endfälligkeitsrendite des Bank of America Merrill Lynch Euro High Yield-Index per 02.04.2013.

„Die Frage ist nicht, in welchem Alter ich in Rente gehen möchte, sondern mit welchem Einkommen.“

George Foreman

Den Carry Trade, die Jagd nach Rendite – nennen Sie es, wie Sie möchten, aber es prägt das aktuelle Investmentumfeld auf hartnäckige Art und Weise. Dies gilt insbesondere angesichts der steigenden Zahl von Menschen aus den etablierten Volkswirtschaften, die in Rente gehen. Denn wie George Foreman im obigen Zitat deutlich gemacht hat, werden die finanziellen Aspekte des Ruhestands nicht mehr dadurch bestimmt, wie viel Kapital man möglicherweise angespart hat, sondern sind vielmehr von der Höhe der laufenden Einnahmen abhängig, die man mit Spareinlagen und Rentenansprüchen erzielen kann. Darüber hinaus ist es entscheidend, diese Einnahmen vor den gierigen Klauen der Inflation zu schützen. Das Ziel sind also reale Erträge.

Obwohl die Nachfrage nach realen Erträgen derzeit hoch ist, sinkt das Angebot an Vermögenswerten, die diesem Anspruch gerecht werden können, aber zusehends. Bei der nachfolgenden Grafik handelt es sich zwar um eine sehr simple (und vermutlich auch zu stark vereinfachte) Darstellung, die aber sehr anschaulich das Streben der Investoren nach laufenden Erträgen illustriert. Auf der linken Seite werden die nominalen Renditen diverser Anlageklassen aufgeführt (bei Aktien in Form von Dividendenrenditen, bei Anleihen in Gestalt der Endfälligkeitsrenditen). Auf der rechten Seite wird lediglich die aktuelle Inflation abgezogen, um zu verdeutlichen, wie hoch die realen Renditen tatsächlich sind. Berücksichtigt werden dabei weder ein mögliches Gewinn- und Dividendenwachstum an den Aktienmärkten (ein durchaus wichtiger Aspekt) noch etwaige Veränderungen der Inflationsrate. Daraus ergeben sich dann die möglichen Optionen, die ertragsorientieren Investoren derzeit zur Verfügung stehen, um Renditen zu erwirtschaften, die über der Inflationsrate liegen.

Dabei überrascht es nicht, dass liquide Mittel und Staatsanleihen auf Basis eines „Kaufen und Halten“-Ansatzes momentan sogar negative reale Renditen aufweisen. Was bisher jedoch nicht so offensichtlich war, ist der Umstand, dass die Zahl der Anlageklassen, die überhaupt noch positive Erträge bieten, mittlerweile massiv zurückgegangen ist. So erwirtschaften lediglich Hochzinsanleihen eine Rendite, die noch deutlich über der Inflationsrate liegt. (Mit dieser Zusatzrendite werden Investoren unter anderem für das Ausfallrisiko, höhere Wertschwankungen sowie eine mangelnde Liquidität entschädigt.) Obwohl wir nicht davon ausgehen, dass Hochzinsanleihen kurzfristig ausgeprägte Wertzuwächse verzeichnen werden, könnte diese Anlageklasse durch das aktuelle Umfeld sowohl strukturell als auch technisch gut abgesichert sein, sofern das Kaufinteresse an Risikopapieren nicht wirklich wesentlich beeinträchtigt wird. Doch bisher wird dies von den Anlegern, und zwar insbesondere von jenen, die auf laufende Erträge ausgerichtet sind, ignoriert – und das auf eigene Gefahr.

Man kann durchaus sagen, dass wir unsere Erwartungen für den High Yield-Markt zuletzt nach unten korrigiert haben. Es besteht zwar die Möglichkeit, dass diese Papiere auch 2013 hohe einstellige Erträge vorlegen, doch angesichts des aktuellen Umfelds scheint für wesentlich höhere Kapitalzuwächse eher kaum Potenzial zu bestehen.

Ein Faktor, der für das momentane Umfeld für Hochzinsanleihen von recht großer Bedeutung ist, bleibt bei dieser Einschätzung allerdings unberücksichtigt – nämlich die Möglichkeit, Anlagechancen und Preisverzerrungen am Markt auszunutzen. Oder um eine eher technische Formulierung zu verwenden: Die Spread-Dispersion am Markt ist zurzeit sehr hoch. Was aber bedeutet das?

Nachfolgend sehen Sie eine Darstellung des europäischen Marktes für Hochzinsanleihen im Jahr 2007. Dabei werden die Bonitätsratings den Zinsspreads gegenübergestellt. Aufgrund des gestiegenen Kreditrisikos erhielt man seinerzeit auch eine zunehmend ansteigende Kreditrisikoprämie. Dies resultierte in einer ansteigenden Zinskurve. Damals war der Markt recht effizient, so dass die einzelnen Bonitätskategorien eine ziemlich begrenzte Spread-Dispersion aufwiesen.

Nachfolgend ziehen wir einen Vergleich zum aktuellen Marktumfeld: So ist die durchschnittliche Risikoprämie inzwischen deutlich höher als noch 2007. Darüber hinaus ist die Spreadbandbreite innerhalb einer einzelnen Bonitätskategorie mittlerweile ebenfalls wesentlich ausgeprägter.

Doch womit lässt sich diese offensichtliche Verzerrung erklären? Ist man in der Lage, das Kreditrisiko auch unabhängig von den Ratingagenturen korrekt zu ermitteln, so kann man fehlbewertete Anleihen herausfiltern. Mit seiner Einzeltitelselektion richtig zu liegen, kann sich durchaus lohnen. Erwirbt man beispielsweise Anleihe X mit einem Spread von 750 Basispunkten, während man gleichzeitig Anleihe Y mit einem Spread von 250 Basispunkten veräußert, ergibt sich daraus eine Differenz von 500 Basispunkten. Nimmt man nun an, dass diese Differenz langfristig auf 0 Basispunkte schrumpft, da sich sowohl Anleihe X als auch Anleihe Y bei einer Duration von fünf Jahren einem Spread-Niveau von 500 BP annähern, entspricht dies einem relativen Plus von 25 Prozent (in Form eines Kapitalzuwachses von 12,5 Prozent bei Anleihe X und einem vermiedenen Kapitalverlust von 12,5 Prozent bei Anleihe Y).

Selbst wenn ein aktiv agierender Manager nur wenige Anlagechancen dieser Art in einem Portfolio nutzen kann, kann er damit unter Umständen beträchtliche Zusatzerträge erwirtschaften. Die Zeichen stehen also auf Einzeltitelselektion.

„Das chinesische Schriftzeichen für ‚Krise‘ besteht aus zwei Pinselstrichen. Der eine steht für ‚Gefahr‘, der andere für ‚Chance‘. Man sollte sich bei einer Krise also der Gefahr bewusst sein – aber auch die Chance erkennen.“

John F. Kennedy

2012 war für europäische Hochzinsanleihen ein sehr gutes Jahr, denn dieser Markt legte im Jahresverlauf insgesamt 27,2 Prozent zu. Obwohl wir für 2013 kein ebenso hohes Plus erwarten, bietet dieser Markt immer noch einige viel versprechende Anlagechancen. Dazu zählen beispielsweise die europäischen Peripheriestaaten. Im Sinne des obigen Zitats von JFK halten wir es für sehr wichtig, pragmatisch in spanische, italienische, griechische, irische und portugiesische Unternehmen zu investieren. Schließlich sind Engagements in den Peripheriestaaten angesichts der momentan vorherrschenden Unsicherheit sowie wegen der einschneidenden Sparmaßnahmen zweifellos mit einem beträchtlichen Risiko behaftet. Allerdings bieten diese Märkte auch attraktive Anlagechancen. Wie aber können Anleger durch solch gefährliche Gewässer navigieren? Unserer Meinung nach können folgende Richtlinien hilfreich sein, um in den Peripheriestaaten die wirklich besten Anlagechancen herauszufiltern:

Beispiel: Bei Fage Dairy Industry SA handelt es sich um einen griechischen Joghurthersteller, der traditionell stark auf seinen Heimatmarkt fokussiert ist. In den letzten Jahren hat diese Firma jedoch in hohem Maße auch am rasant wachsenden US-Markt investiert. So wurde beispielsweise eine Produktionsanlage im Hinterland von New York errichtet. Mittlerweile repräsentiert das US-Geschäft einen Großteil des Cashflows der Unternehmensgruppe.

Beispiel: Bei Fage Dairy Industry SA handelt es sich um einen griechischen Joghurthersteller, der traditionell stark auf seinen Heimatmarkt fokussiert ist. In den letzten Jahren hat diese Firma jedoch in hohem Maße auch am rasant wachsenden US-Markt investiert. So wurde beispielsweise eine Produktionsanlage im Hinterland von New York errichtet. Mittlerweile repräsentiert das US-Geschäft einen Großteil des Cashflows der Unternehmensgruppe. Beispiel: Bormioli Rocco ist ein italienischer Anbieter von Glasverpackungen und Porzellan. In den letzten Quartalen hatte diese Firma schwache operative Ergebnisse vorgelegt. Daraufhin stieg die Nettoverschuldung im Vergleich zum EBITDA innerhalb eines Jahres von rund 2,5 auf nunmehr etwa 3,5. Dabei handelte es sich zweifellos um eine negative Entwicklung, die aber auf einem niedrigen Niveau begonnen hat und unserer Meinung nach immer noch kontrollierbar ist.

Beispiel: Bormioli Rocco ist ein italienischer Anbieter von Glasverpackungen und Porzellan. In den letzten Quartalen hatte diese Firma schwache operative Ergebnisse vorgelegt. Daraufhin stieg die Nettoverschuldung im Vergleich zum EBITDA innerhalb eines Jahres von rund 2,5 auf nunmehr etwa 3,5. Dabei handelte es sich zweifellos um eine negative Entwicklung, die aber auf einem niedrigen Niveau begonnen hat und unserer Meinung nach immer noch kontrollierbar ist.| Anleihe | Rendite | |

| Guala Closures | EUR 9,375% 2018 | 7,5% |

| Fage Dairy Industry | USD 9,875% 2020 | 8,0% |

| Bormioli Rocco | EUR 10,000% 2018 | 8,6% |

| Ono | USD 8,875% 2018 | 8,3% |

| Hochzinsanleihen in europäischen Währungen* | – | 5,3% |

| US-Hochzinsanleihen* | – | 6,0% |

*Bank of America Merrill Lynch European Currency High Yield-Index und US High Yield-Index

Quellen: Bloomberg / M&G per 27.12.2012

Vollständiger Risikohinweis: M&G ist in Anleihen investiert, die von den obigen Unternehmen emittiert worden sind.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.