Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Grüne Anleihen haben eine Reihe interessanter Merkmale, die den Aufschwung ihres Marktes begünstigen. Die bei grünen Anleihen vorherrschende Struktur der Projektfinanzierung ermöglicht es, Gelder in spezifische, „grüne“ Vorhaben zu leiten. Das erhöht zugleich die Transparenz für die Investoren; sie erhalten Reports zum Mitteleinsatz und – häufiger – zur erreichten Wirkung („Impact“). Ein veröffentlichtes Rahmenwerk für grüne Anleihen ist zur Marktnorm geworden: Begleitet von einer externen Bestätigung dafür, dass es Marktstandards wie den ICMA-Kernprinzipien entspricht. Dies ist für die Emittenten jedoch mit zusätzlichen Kosten verbunden. Darum liegt bei solchen Instrumenten ein Preisaufschlag nahe, oft auch als „Greenium“ bezeichnet. Dafür spricht auch die steigende Nachfrage nach solchen Instrumenten im Zuge der EU-Taxonomie.

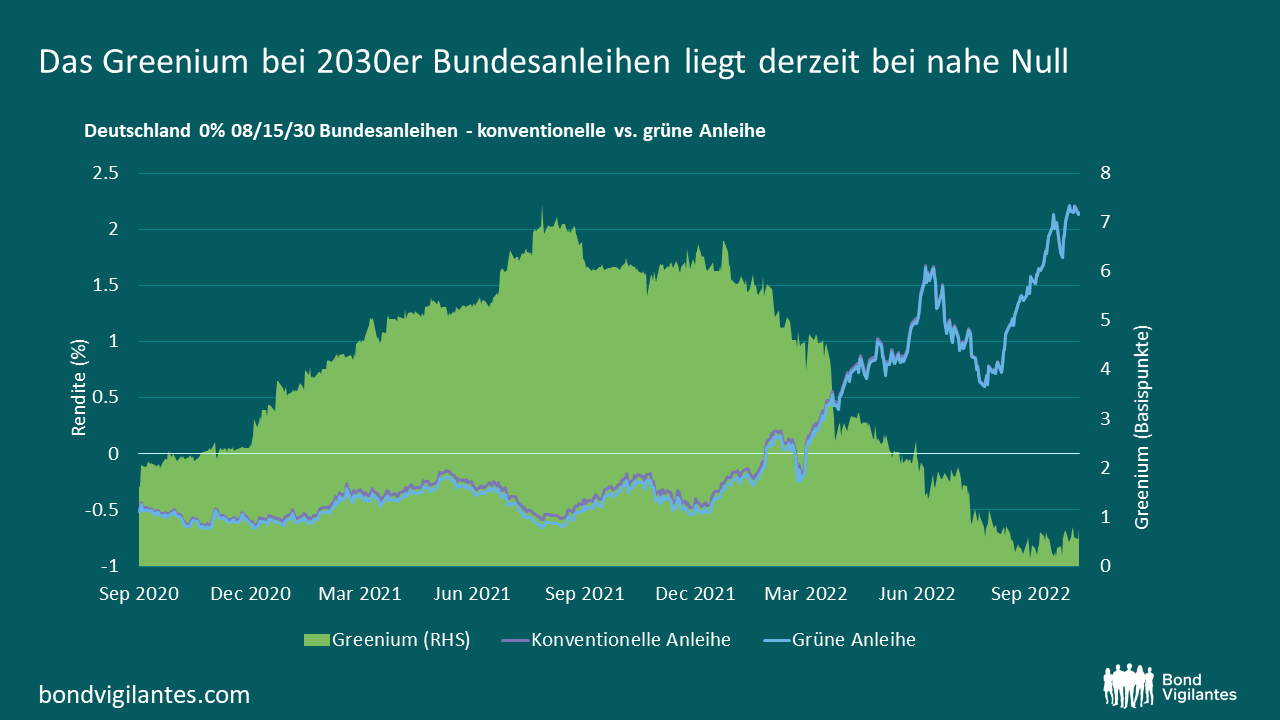

Es ist nicht einfach zu messen, wie hoch dieses Greenium auf dem Markt tatsächlich ist. Untersuchungen kommen zu unterschiedlichen Ergebnissen. Für die sauberste Analysemethode halte ich es, passende Anleihepaare desselben Emittenten heranzuziehen: also Titel mit ähnlichen Merkmalen bei Kapitalrang, Währung, Kuponart, Laufzeit und ausstehenden Beträgen, um Verzerrungen aufgrund von Illiquidität zu vermeiden. Doch das ist keine leichte Aufgabe. Die Emittenten legen meist keine „Zwillingsanleihen“ auf, bei denen die grüne Anleihe in puncto Zahlungsströme und andere Merkmale mit einer herkömmlichen Anleihe identisch ist. Eine Herausgeberin solcher Zwillingsanleihen ist jedoch die Deutsche Finanzagentur; sie hat Titel mit Fälligkeit 2025, 2030, 2031 und 2050 aufgelegt. Vergleicht man die Rendite dieser grünen Anleihen mit ihren konventionellen Zwillingen, lässt sich das Greenium direkt beobachten.

ISS hat den deutschen Rahmen für grüne Anleihen positiv bewertet. Das Bundesfinanzministerium hat im Mai dieses Jahres einen Bericht zum entsprechenden Mitteleinsatz veröffentlicht; dieser wurde von Dritten geprüft. Dieses Vorgehen entspricht den Qualitätsstandards, den Anleiheinvestoren erwarten. Darüber hinaus hat die deutsche Regierung jüngst ihren ersten Wirkungsbericht veröffentlicht. Dieser bezieht sich auf die im Jahr 2020 aufgelegten grünen Bundeswertpapiere. Dargelegt werden die Beiträge der „grünen“ Ausgaben zum Klimaschutz, zur Anpassung an den Klimawandel, zur Vermeidung von Umweltverschmutzung und zum Schutz von Ökosystemen und Biodiversität.

Wie viel mehr müssen Anleger derzeit für solche grünen Anleihen bezahlen? Die kurze Antwort lautet: nicht viel mehr. Das Greenium der Bundesanleihe DBR 0% 08/15/2030 – also die Mehrkosten im Vergleich zu ihrem Zwilling – hat in letzter Zeit mit der Null geflirtet (siehe Grafik). Im Laufe des letzten Jahres ist auch der Spread gefallen, der sich bei einem Wechsel von einer grünen zu einer konventionellen Anleihe ergibt: von 7 auf nur 0,1 Basispunkte im September 2022.

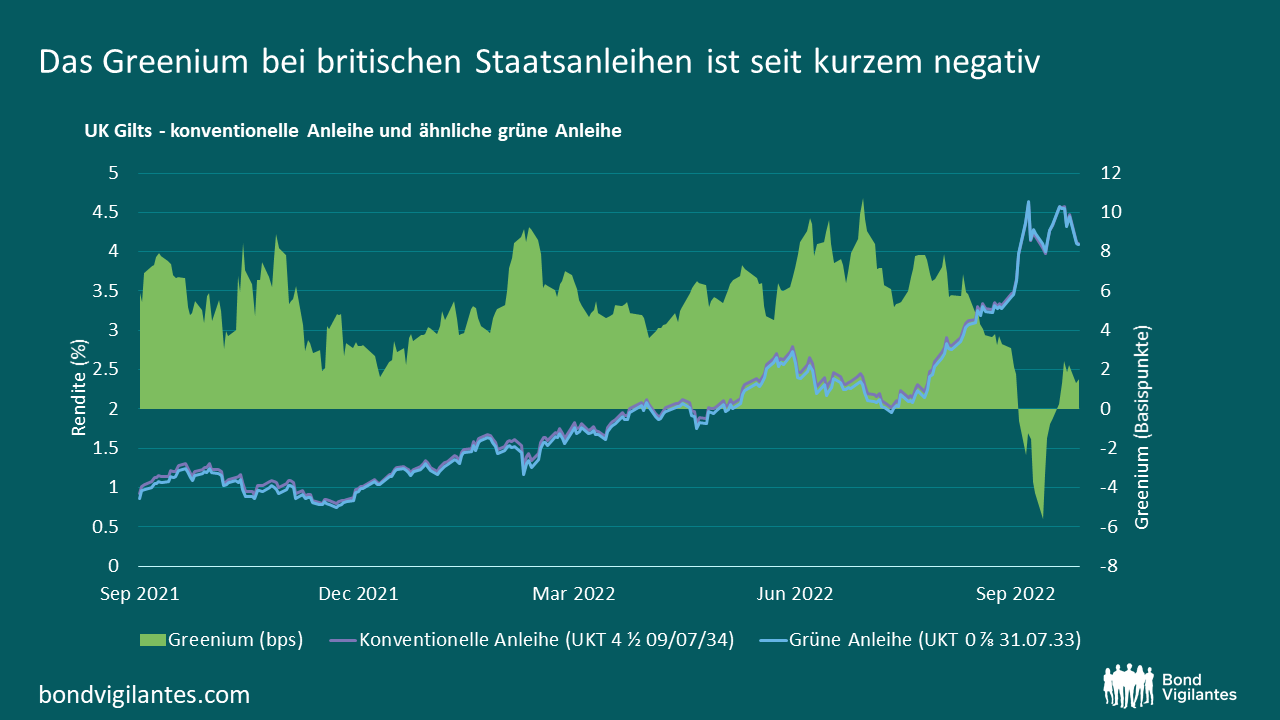

Das britische Debt Management Office (DMO) hat seine ersten grünen Staatsanleihen vor gut einem Jahr aufgelegt. Mit den beiden grünen Gilt-Syndizierungen nahm es 16,1 Mrd. Pfund Sterling auf. In seiner externen Bestätigung bewertet V.E. das grüne Finanzierungs-Rahmenwerk Großbritanniens als „robust“ und die ESG-Leistung als „fortgeschritten“. Im September veröffentlichte die DMO ihren ersten überprüften Bericht zum Mitteleinsatz. Demzufolge sind alle Erlöse eingesetzt worden; fast die Hälfte des aufgenommenen Betrags floss in Projekte für saubere Mobilität. Der inländische Verkehr verursachte 2019 rund 27 % der britischen Treibhausgasemissionen. Das ist der höchste Anteil aller Wirtschaftssektoren im Land. Damit hat das Verkehrswesen eine Schlüsselrolle, um Großbritannien bis 2050 CO2-neutral zu machen.

Wie die meisten Emittenten grüner Anleihen gibt das Vereinigte Königreich keine Zwillingsanleihen heraus. Der beste Ansatz zur Beurteilung des Greeniums der Gilts ist deshalb die UKT 4,5 09/07/2034. Zugegebenermaßen hat diese Anleihe eine etwas geringere Duration (aufgrund der höheren Kuponstruktur); auch der ausstehende Betrag ist höher. Alles in allem jedoch ist sie ein angemessenes Vergleichsprodukt. Im Juli 2022 erreichte das Greenium der beiden Anleihen einen Höchststand von 10 Basispunkten. Seitdem hat sich das Bild stark verändert: Anfang Oktober konnten Anleger grüne britische Gilts erstmals mit einem Abschlag erwerben.

Wie lässt sich diese Entwicklung erklären? Dafür gibt es einige technische Gründe. Einer davon ist die Emission grüner Unternehmensanleihen: Diese hat es einigen größeren Kunden ermöglicht, aus grünen Gilts in grüne Unternehmensanleihen umzuschichten. Ein anderer Grund ist, dass die grünen Gilts mitten in den Kampf um die Future-Kontrakte zwischen den 32er und 34er Gilts geraten sind. In jedem Fall zeigen einige der jüngsten Kursbewegungen bei grünen Anleihen, dass das Greenium alles andere als statisch ist. Es ändert sich im Laufe der Zeit, was den relativen Wert grüner Anleihen beeinflusst. Dies zeigt auch, dass die Märkte für festverzinsliche Wertpapiere immer noch Schwierigkeiten haben, grüne Anleihen im Vergleich zu anderen treffsicher zu bewerten. Das Gleiche gilt für vollständig an der EU-Taxonomie ausgerichtete grüne Anleihen im Vergleich zu Titeln, die nur teilweise daran ausgerichtet sind. Doch das ist ein Thema für einen anderen Blogbeitrag. Für den Moment bleibe ich dabei: Im Reich der grünen Anleihen gibt es manchmal etwas umsonst – was für aktive Anleiheinvestoren eine gute Nachricht ist.

Die EU hat sich auf die Fahnen geschrieben, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen. Eher unbemerkt zwischen all den Schlagzeilen über COVID-19 verabschiedete das EU-Parlament am 18. Juni das EU-weite grüne Klassifizierungssystem, auch bekannt als EU-Taxonomie für nachhaltige Investitionen, und machte es zum Gesetz. Eine Kernsäule der neuen Verordnung ist die Beschreibung, ob eine wirtschaftliche Aktivität als grüne Investition gilt oder nicht, so dass ein klarer Branchenstandard für grüne Finanzierungsgeschäfte festgelegt wird. Auch wenn die technische Arbeitsgruppe noch dabei ist, die Auswahlkriterien für bestimmte Marktsegmente zu definieren, ist klar, dass die festgelegten Auswahlkriterien streng sind. Dies ist sicherlich der richtige Weg, wenn wir das ehrgeizige Ziel erreichen wollen, die globale Erwärmung auf 1,5 Grad über dem vorindustriellen Niveau zu begrenzen.

Die weltweite Energienachfrage wird in den nächsten 30 Jahren aufgrund der wachsenden Bevölkerung und der wirtschaftlichen Expansion weiter steigen. Und obwohl erneuerbare Lösungen weiterhin Marktanteile gewinnen, dürften fossile Brennstoffe im Jahr 2050 selbst im optimistischsten Szenario noch mindestens 50% des globalen Energiemixes ausmachen, wie Untersuchungen von Barclays zeigen. Folglich müssen die existierenden Unternehmen, insbesondere die kohlenstoffintensiven Industrien, zur Verwirklichung einer kohlenstoffarmen Welt ihre CO2-Bilanz verbessern und das Klimarisiko eindämmen.

Die Hürde für kohlenstoffintensive Unternehmen, grüne Anleihen zu emittieren, bleibt jedoch hoch. Diese Emittenten fürchten, mit einer grünen Anleihe auf den Markt zu kommen und dafür kritisiert zu werden. Es überrascht nicht, dass Öl- und Gaskonzerne im BofA Merrill Lynch Green Bond Index nur eine Gewichtung von 0,47% repräsentieren, während ihr Indexgewicht im BofA Merrill Lynch Global Corporate Index mehr als 8% beträgt. Trotzdem würde ich behaupten, dass Unternehmen, die in kohlenstoffintensiven Industrien tätig sind, eine wichtige Rolle bei der erforderlichen Energiewende spielen. Viele von ihnen sind große Akteure mit umfangreichen Kapitalstrukturen und Forschungs- und Entwicklungsabteilungen, die den dringend benötigten Wandel beschleunigen können. Erst letzten Monat erwarb Total eine 51%-Beteiligung an Seagreen 1, einem Offshore-Windparkprojekt in der Nordsee mit einem geschätzten Wert von 3 Milliarden Pfund. Nur wenige Akteure verfügen über die Finanzkraft und die Fähigkeit, das Baurisiko für ein so großes Projekt zu übernehmen.

Doch was ist mit Aktivitäten, die nicht als grün eingestuft werden können, aber dennoch eine wichtige Rolle bei der Reduzierung der Treibhausgasemissionen eines Unternehmens spielen? Wie kann die Investmentbranche ein solches Verhalten bei Unternehmen fördern, deren Kerngeschäft (noch) nicht mit einer grünen Finanzierung vereinbar ist?

Eine mögliche Lösung, um kohlenstoffintensiven Industrien eine Finanzierung durch eine nachhaltige Investorenbasis zu ermöglichen, sind Energy Transition Bonds. Dies sind Anleihen, die mit dem Ziel emittiert werden, einen Wechsel zu einem grüneren Geschäftsmodell zu ermöglichen. Bislang steckt diese Idee noch in den Kinderschuhen, da erst ein halbes Dutzend solcher Anleihen aufgelegt wurden. Im vergangenen Monat legte der italienische Gasleitungsnetzbetreiber Snam seine erste offizielle Übergangsanleihe im Rahmen eines 500-Millionen-Euro-Deals auf. Der Erlös wird zur Finanzierung förderungswürdiger Projekte im Zusammenhang mit der Energiewende gemäß der Definition im unternehmenseigenen Rahmenwerk für Übergangsanleihen verwendet. Diese Erlöse können zum Beispiel an erneuerbare Energieprojekte gekoppelt werden, indem Gasleitungen wasserstofftauglich gemacht werden, oder an Energieeffizienzprogramme, indem Heizungen mit effizienteren Technologien zur Reduzierung von Methanemissionen installiert werden. Der neue Deal wurde von den Anleiheinvestoren begrüßt und war bei der Emission dreimal überzeichnet.

Allerdings gab es bereits in den Anfangszeiten des Marktes für Übergangsanleihen Situationen, die die Anleiheinvestoren aufhorchen ließen. Im Jahr 2019 gab ein Rindfleischproduzent eine Übergangsanleihe mit dem Ziel heraus, diese Mittel für den Kauf von Rindern von Lieferanten zu verwenden, die sich verpflichtet hatten, nicht noch mehr Regenwald zu zerstören. Viele würden argumentieren, dass das Unternehmen von vornherein keine Rinder aus abgeholzten Gebieten kaufen sollte.

Dies unterstreicht die Bedeutung von gegenseitigen Kontrollen und untermauert die Forderung nach branchenweiten Standards für Übergangsanleihen. Die Marktteilnehmer benötigen einen Rahmen, der die Zulassungskriterien für die Verwendung der Erlöse aus diesen Übergangsanleihen festlegt, einschließlich der mindestens zu erzielenden Energieoptimierung, der Art und Weise, wie dies gemessen und berichtet wird, und des Ausmaßes, in dem eine solche Transaktion mit der übergeordneten Übergangsstrategie des Emittenten verknüpft werden muss. Nur so kann das Vertrauen und die Zuversicht der Investoren gewonnen werden, und Übergangsanleihen können sich zu einem anerkannteren und solideren Marktplatz entwickeln. Die EU-Taxonomie wird hier einige wertvolle Anhaltspunkte liefern, anhand derer sich messen lässt, ob die geplante Mittelverwendung eines Unternehmens gut genug ist, um als Übergangsanleihe zu gelten. Bei richtiger Handhabung können Übergangsanleihen neben grünen Anleihen eine wichtige zusätzliche Anlageklasse für Emittenten sein und somit dazu beitragen, Greenwashing auf dem Markt für grüne Anleihen zu verhindern.

Mit dem richtigen Rahmenwerk könnten Energy Transition Bonds die nächste Stufe der Kapitalallokation in Richtung einer kohlenstoffarmen Wirtschaft sein. Sie können eine wichtige Lücke schließen und dazu beitragen, mehr Mittel zur Bekämpfung des Klimawandels zu mobilisieren. Emittenten können einen besseren Zugang zu einer wachsenden nachhaltigen Investorenbasis erhalten, und Anleiheinvestoren würden ihre Chancen erheblich steigern, wodurch insgesamt das Klimarisiko noch effizienter eingedämmt werden könnte. Ein Gewinn für Anleiheinvestoren, Emittenten und unsere Erde gleichermaßen.

Obwohl es sicherlich noch zu früh ist, um die Auswirkungen von COVID-19 auf die Volkswirtschaften rund um den Globus vollständig zu überblicken, ist eines sicher: Der Schock für die Wirtschaft wird auf kurze Sicht enorm sein, da bestimmte Wirtschaftszweige einfach stillgelegt wurden. Nachdem die Finanzmärkte im vergangenen Monat eine der größten Korrekturen in ihrer Geschichte erlebt haben, sind sie in letzter Zeit wieder etwas optimistischer geworden. Die Marktteilnehmer haben die entschlossene und koordinierte Reaktion der führenden Politiker auf der ganzen Welt begrüßt. Die Zentralbanken der großen Volkswirtschaften haben ihr Engagement verstärkt und ein ganzes Repertoire unkonventioneller Maßnahmen eingesetzt, um sicherzustellen, dass die Märkte weiterhin funktionieren. Erst letzte Woche ging die Fed über das hinaus, was irgendeine Zentralbank je zuvor getan hat, indem sie ihre Käufe auf Hochzins-ETFs und „gefallene Engel“ ausweitete. Dies wird die Zuversicht von Hochzinsanlegern und des mit BBB bewerteten Segments des Investment-Grade-Marktes sicherlich stärken.

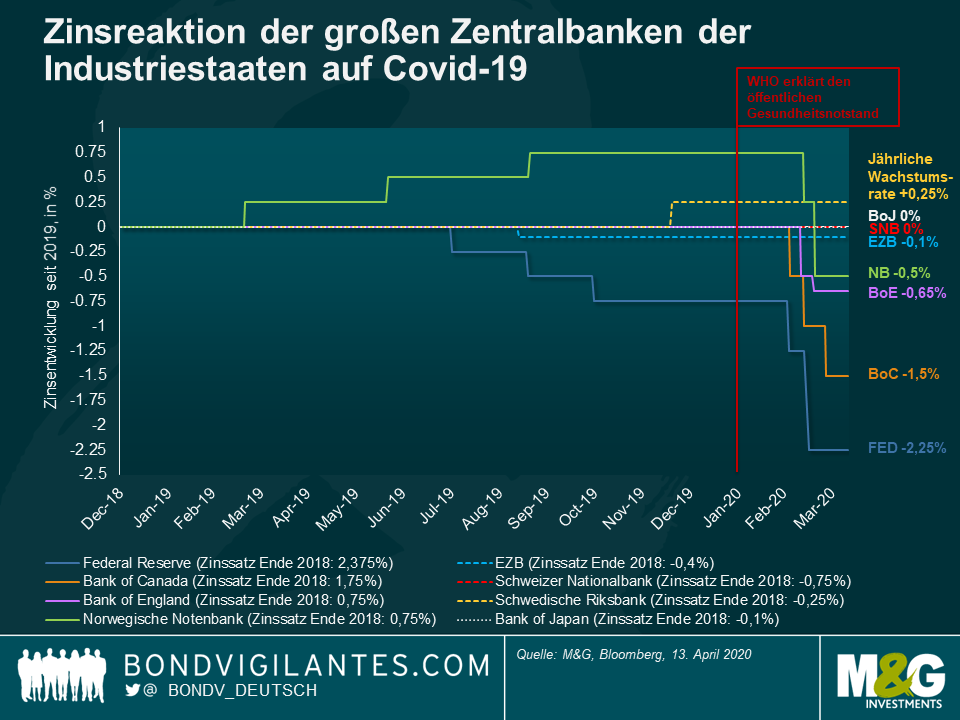

Wir haben auch konventionelle geldpolitische Reaktionen der Zentralbanken in Form von Zinssenkungen gesehen, aber interessanterweise waren diese Maßnahmen in den Industrieländern sehr unterschiedlich. Hier kam es zu zwei unterschiedlichen Reaktionen: in Wirtschaftsräumen mit positiven Leitzinsen und in solchen mit Nullzinsen oder negativen Leitzinsen. Die nachstehende Grafik zeigt die Entwicklung der Zinssätze von acht Zentralbanken seit Beginn des Jahres 2019. Während in den Gebieten mit positiven Zinssätzen rasch große Zinssenkungen folgten, als sich das Virus auszubreiten begann, haben die Zentralbanken mit Null- oder negativen Zinssätzen (gestrichelte Linien) von weiteren Zinssenkungen abgesehen. Und dies, obwohl sich alle Länder auf eine schwere Rezession vorbereiten müssen.

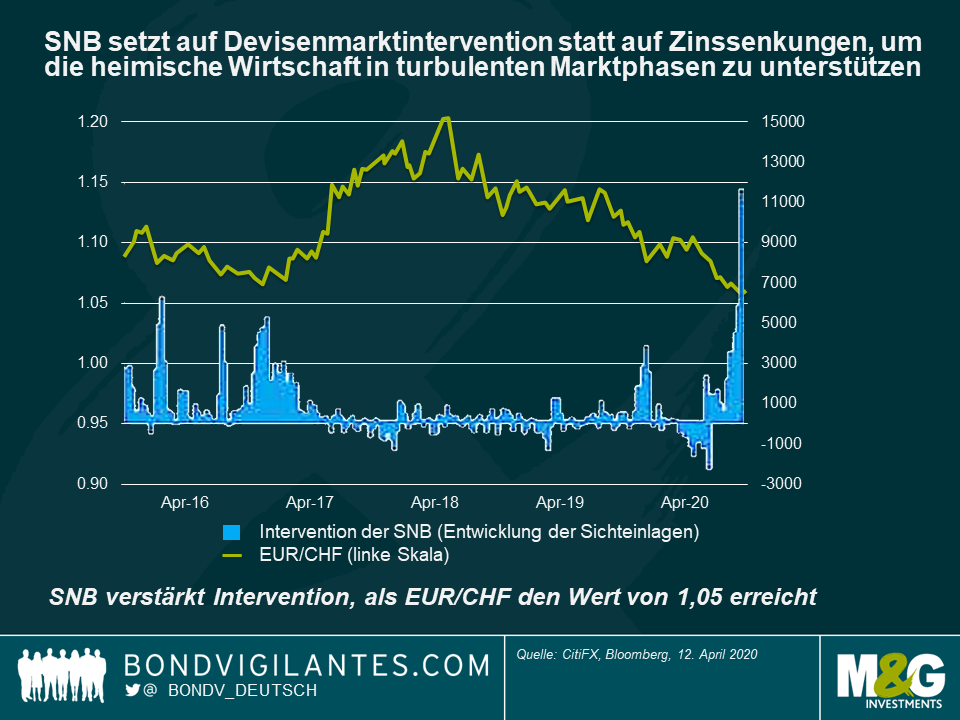

Unter den Staaten, die nicht zu Kürzungen bereit waren, gehört die Schweiz zu den am stärksten vom Virus betroffenen Ländern und übertrifft bei der Pro-Kopf-Infektionsrate sogar Italien. Der Leitzins des Landes liegt bei -0,75%, dem niedrigsten Wert weltweit. Lange Zeit bewegte sich die Schweizerische Nationalbank (SNB) im Gleichschritt mit der EZB, um die Wechselkursspanne zwischen dem Euro und dem Schweizer Franken zu begrenzen. Dies ist wichtig, da zwei Drittel der Schweizer Exporte in die EU gehen. Im September 2019 änderte die SNB jedoch ihre Strategie. Die EZB senkte die Zinsen, die SNB allerdings nicht, obwohl sie auf derselben Sitzung ihre Wachstumsprognose von 1,5% auf 0,75% halbiert hatte. Vielleicht markierte dieses Treffen den Wendepunkt, als die SNB stillschweigend anerkannte, dass die Nebenwirkungen der negativen Zinssätze, die die Gewinne der Banken und die Renten stark belasten, allmählich die Vorteile überwiegen.

Die Tatsache, dass im vergangenen Monat keine weiteren Zinssenkungen vorgenommen wurden, während die Schweiz sich in einem vollständigen Lockdown befand, ist ein weiterer Beweis dafür, dass der deutlich negative Leitzins außerhalb der Komfortzone der SNB liegt. Als Ausgleich für die fehlenden Zinsschritte hat die Schweizerische Nationalbank unkonventionellere politische Maßnahmen in Form einer aggressiveren Einlagenstaffelung zur Unterstützung der Banken ergriffen (Ausnahmen von negativen Zinssätzen für Banken gelten derzeit bis zum 30-fachen ihres Mindestreserve-Solls!). Außerdem intervenierte sie am Devisenmarkt, um zu verhindern, dass der Wechselkurs EUR/CHF unter 1,05 fällt.

Das Beispiel der Schweizerischen Nationalbank ist sicherlich das extremste, aber diese Zentralbank ist nicht die einzige, die negative Zinssätze in Frage stellt. Bereits im Dezember letzten Jahres hob die schwedische Zentralbank (Riksbank) den Reposatz um 25 Basispunkte an und brachte ihn auf 0,0% zurück – zu einem Zeitpunkt, als ihre eigenen Inflationsprognosen für die nächsten drei Jahre unter dem 2%-Ziel blieben. Und erst vor wenigen Tagen – inmitten der Coronakrise – sagte der Vorsitzende der US-Notenbank, Jerome Powell, in einem Interview zu Reportern, dass negative Leitzinsen in den Vereinigten Staaten wahrscheinlich keine angemessene geldpolitische Reaktion sein werden.

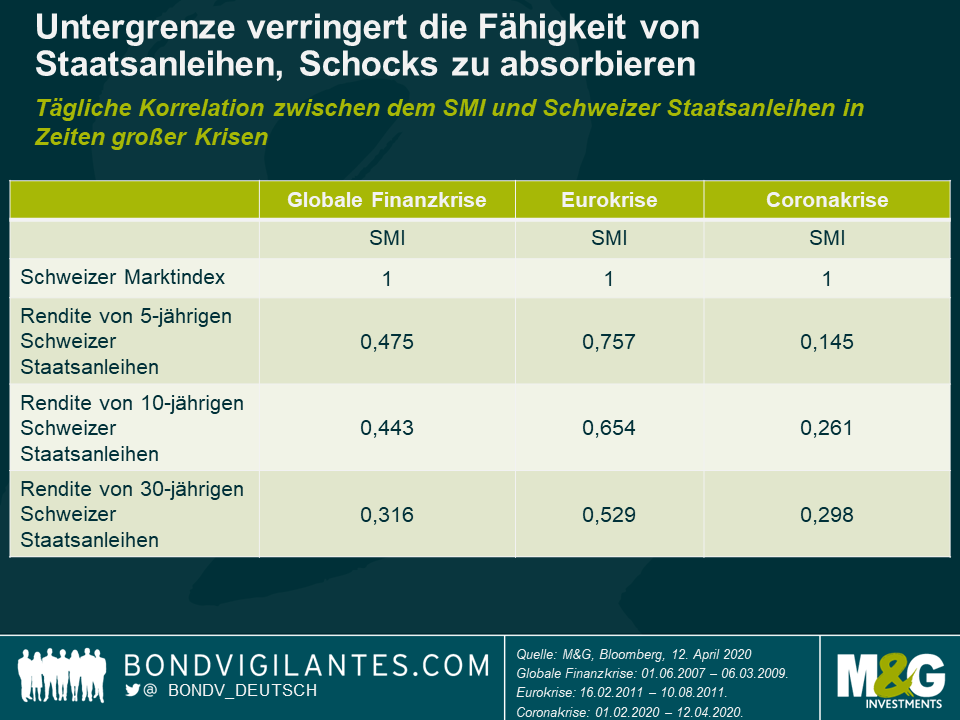

Lassen Sie uns noch einen Schritt weiter gehen. Wenn es tatsächlich zutrifft, dass wir nahe an der Zinsuntergrenze sind oder diese unter gewissen Umständen bereits erreicht haben, hat dies erhebliche Auswirkungen auf Anleiheportfolios. Da der Spielraum für weitere Zinssenkungen begrenzt ist, wurde die Stoßdämpferfunktion solcher risikofreien Anlagen in konjunkturellen Abschwungphasen erheblich verringert. Die untenstehende Grafik zeigt, dass die Korrelation zwischen dem Schweizer Marktindex und den Renditen von Schweizer Staatsanleihen während des COVID-19-Ausverkaufs im Vergleich zu früheren Krisen viel geringer war.

Es besteht die begründete Chance, dass wir eines Tages zurückblicken und feststellen werden, dass es die Coronakrise war, die die Grenzen der konventionellen Geldpolitik aufgedeckt hat. Vielleicht sind wir gerade Zeuge der ersten schweren Wirtschaftskrise, in der die großen Zentralbanken in den Industrieländern – ohne Inflation – Zinssenkungen ablehnen.

Nicht, dass wir uns rückversichern mussten, aber die Entscheidung der britischen Regierung, dass Verwalter von Pensionsfonds finanziell wichtige ESG-Faktoren (Faktoren hinsichtlich Umwelt, Soziales und Unternehmensführung) bei ihren Bewertungen berücksichtigen müssen, hilft definitiv denjenigen, die glauben, dass Nachhaltigkeit eher eine Notwendigkeit als eine Wahl ist – für die Gesellschaft genauso wie für Anleger.

Meiner Ansicht nach kann der Blick durch die ESG-Brille dazu beitragen, qualitative Risiken zu beobachten und sowohl den Managementstil als auch die Prioritäten der Unternehmensleitungen zu bewerten, um idiosynkratische Wertverluste einzelner Firmen zu vermeiden. ESG-Überlegungen sind insbesondere für Emittenten von Hochzinsanleihen wichtig, die üblicherweise stärker verschuldet sind und deshalb positive oder negative Nachrichten eher verstärken.

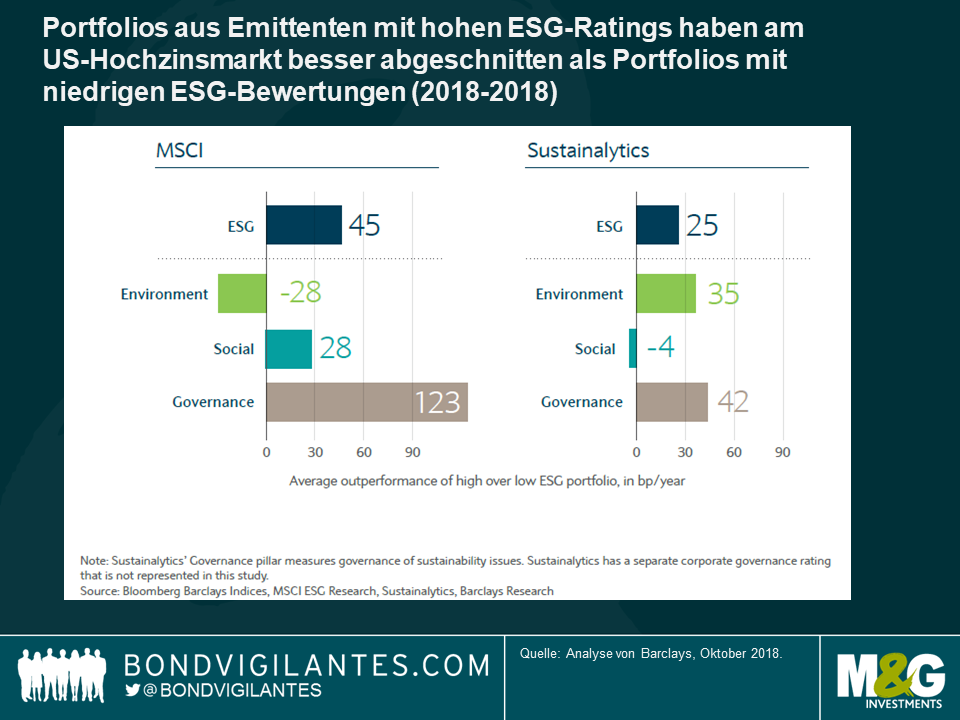

Eine Studie von Barclays hat vor kurzem herausgefunden, dass sich Hochzinsportfolios mit einer hohen ESG-Ausrichtung tendenziell überdurchschnittlich entwickeln. Dabei ist die Komponente der Unternehmensführung die wichtigste von allen. Das macht intuitiv Sinn, da sich ein Darlehen an gut geführte Unternehmen, deren Interessen auf die der Anleiheninhaber ausgerichtet sind, langfristig auszahlen sollte.

Wir sollten uns auch daran erinnern, dass das, was für den Aktienkurs gut ist, nicht immer gut für das Kreditrisiko ist. Nehmen wir zum Beispiel ein Unternehmen in Private-Equity-Besitz, das Anreize für eine maximale Fremdkapitalaufnahme und/oder hohe Aktionärsrenditen schafft.

Obwohl der Zusammenhang zwischen Wertentwicklung und ökologischen und sozialen Faktoren weniger eindeutig ist, behaupte ich dennoch, dass Unternehmen langfristig auch die externen Auswirkungen von schlechten Umwelt- und Sozialpraktiken bedenken müssen. Die kurzfristigen Einsparungen durch Lohnkürzungen oder die Vermeidung von Sanierungskosten werden durch den langfristigen finanziellen Schaden solcher Aktionen zunehmend aufgehoben.

Anleger konzentrieren sich zunehmend auf diese qualitativen Faktoren – und dies bringt in Kombination mit der Explosion von Big Data ein Level an Transparenz mit sich, das vielen die Schamröte ins Gesicht treibt. Exzessives Verhalten wird schneller bestraft, da nun auch nicht-finanzielle Informationen jederzeit verfügbar sind und in Echtzeit gemessen werden können. Die Präsenz der sozialen Medien bedeutet beispielsweise, dass sogar in entlegenen Regionen in Afrika einem Unternehmen, das eine verunreinigte Mine zurücklässt, möglicherweise kein Zugang gewährt wird, um in Chile eine neue Mine zu erschließen. Es gibt bereits eine Handvoll ESG-Datenanbieter, die von der steigenden Nachfrage profitieren, und ich sage diesen Dienstleistern eine rosige Zukunft voraus.

Asset Manager brauchen aber mehr als nur externe ESG-Analysen. Hier sind einige Empfehlungen, die vielleicht hilfreich sein können:

Im Prinzip macht es Sinn, dass eine bessere ESG-Leistung zu höheren Gewinnen und somit zu robusteren Bilanzen und einem besseren Rating führt, aber ich denke nicht, dass diese Logik greift, wenn man bedenkt, dass ESG-Daten noch nicht wirksam in den Märkten eingepreist sind.

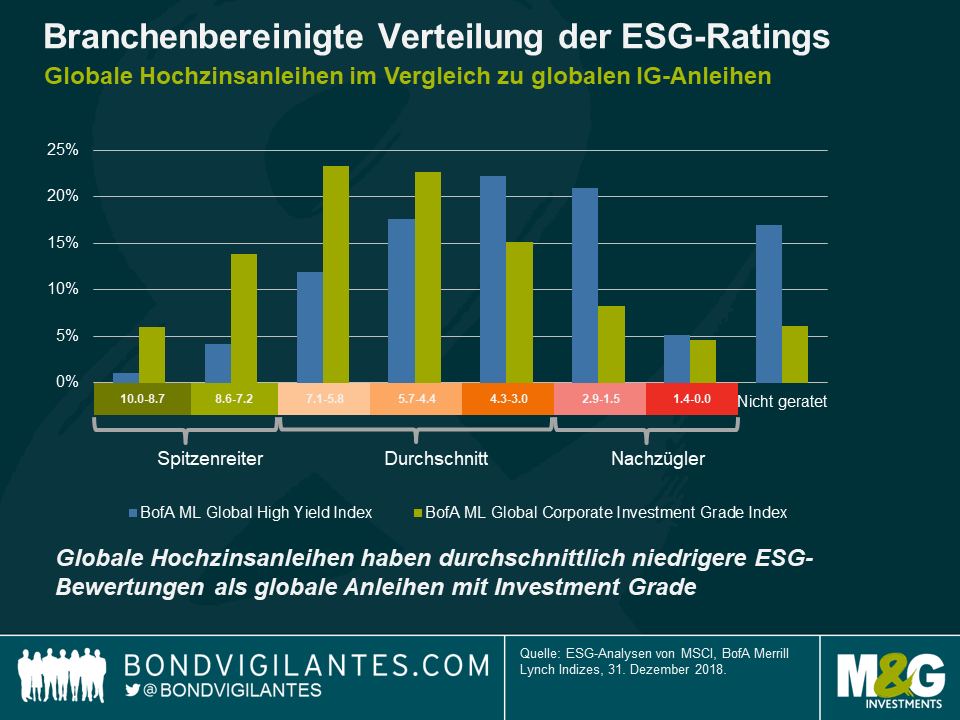

Meiner Meinung nach schneiden IG-Unternehmen bei den ESG-Bewertungen vor allem aufgrund von Informationsschieflagen besser ab: IG-Unternehmen sind in der Regel mit einer guten PR-Abteilung gesegnet, die die ESG-Anstrengungen des Unternehmens zur Schau stellt. Gemäß eines aktuellen PRI-Berichts („ESG-Engagement für Anleiheninvestoren“) prüften und bestätigten im Gegensatz dazu nur 20% der Hochzinsemittenten die Datenübersicht von MSCI, die es für seine ESG-Ratings nutzt. Bei Privatunternehmen sinkt dieser Anteil auf 3%. Das bedeutet, dass die ESG-Daten von Hochzinsemittenten möglicherweise nicht das komplette Bild erfassen und sich deshalb nicht für Rückschlüsse eignen. Asset Manager mit großen internen Analystenteams könnten in der Lage sein, auf relevantere, aber schlechter verfügbare Daten zurückzugreifen, um eine vollständigere Schlussfolgerung zu ziehen.

Insgesamt können ESG-Datenanbieter zwar einen ersten Rahmen und etwas Orientierungshilfe bieten, doch aktive Asset Manager müssen ihre ESG-Kompetenzen verstärken, um das Alpha für ihre Anleger zu maximieren.

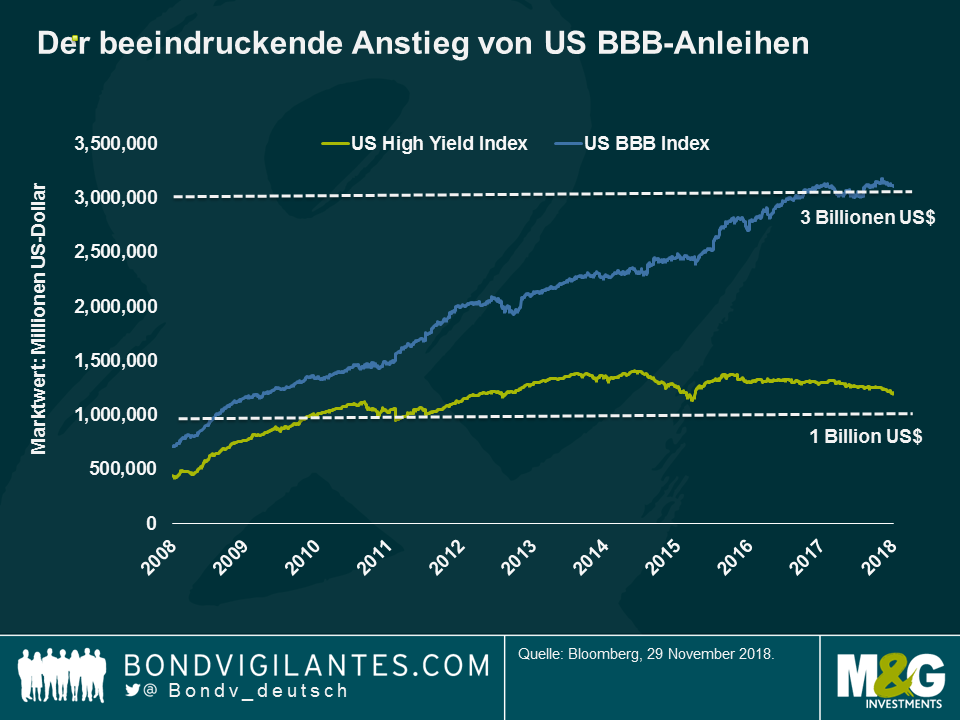

Die positiven und negativen Auswirkungen der Intervention der Zentralbanken nach der Finanzkrise 2021/12 wurden heftig diskutiert und sind nach wie vor – zehn Jahre später – noch nicht ganz klar. So hat beispielsweise die künstliche Niedrighaltung der Fremdkapitalkosten über Jahre hinweg sicherlich dazu beigetragen, das Wirtschaftswachstum anzukurbeln (großartig), dies ging jedoch mit Anreizen für Unternehmen einher, mehr Schulden zu machen (nicht so großartig). Die Schuldenzunahme veranlasst mich auch zu der Frage, ob die finanziellen Bedingungen zu lange locker gehalten wurden, da Unternehmen auf diese Weise ihren Fremdkapitalanteil steigern konnten, was das Kreditrisiko erhöhte. Wie in der Grafik zu sehen ist, ist das niedrigste Investment Grade (IG)-Segment im Universum für US-Unternehmensanleihen gewachsen und erreicht eine beachtliche Marktkapitalisierung von 3 Billionen US-Dollar, fast die Hälfte der gesamten US IG-Anlageklasse und fast das Dreifache der Größe des US-Hochzinsmarktes.

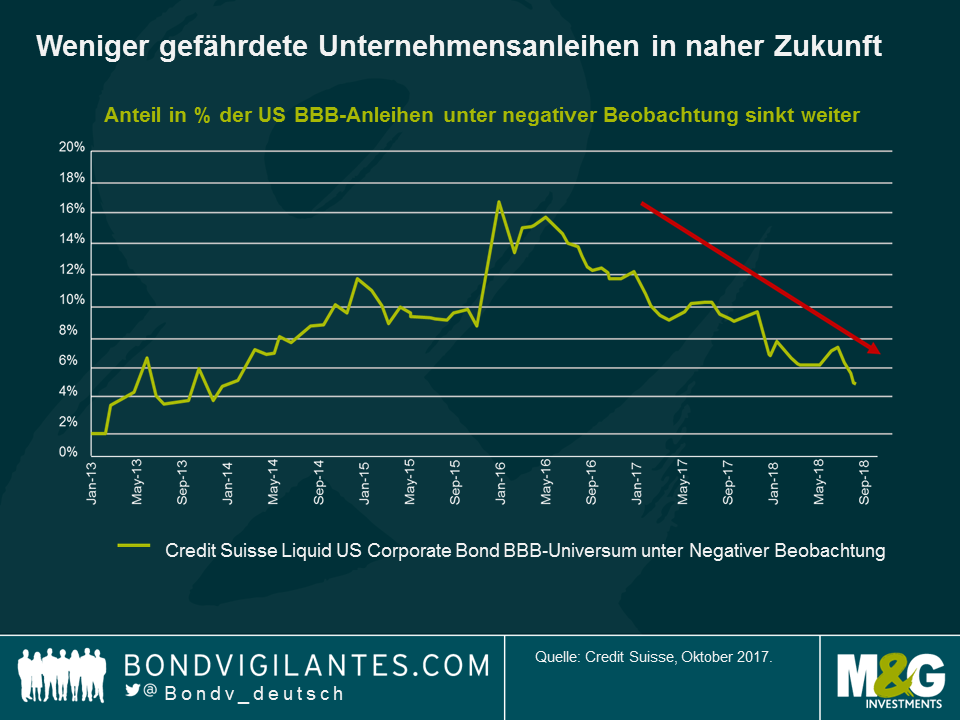

Die Zeit wird zeigen, ob der allgemeine starke Anstieg der Unternehmensverschuldung eine weitere Rezession wahrscheinlicher macht. Aber in Anbetracht der zunehmenden Besorgnis über BBB-Anleihen stellt sich die Frage, wie akut das Risiko ist, das von ihnen ausgeht? Reflektiert der jüngste Ausverkauf dieser Titel ihre wahren Fundamentaldaten?

Betrachten wir zunächst den Bereich, der am stärksten gefährdet ist – US BBB-Anleihen mit negativem Rating-Ausblick, da diese der HY-Grenze am nächsten liegen. Wie in der Grafik zu sehen ist, ist diese Risikogruppe in den letzten zwei Jahren sogar deutlich geschrumpft, und dieser Trend wird laut Credit Suisse voraussichtlich weiter anhalten. Derzeit macht die Gruppe lediglich etwa 5% des US BBB-Universums aus, was auf ein geringes kurzfristiges Abstufungsrisiko hindeutet.

Dieser Rückgang ist vor allem auf ein solides Wirtschaftswachstum zurückzuführen (das Welt-BIP soll 2019 noch um 3,7 % und nach Angaben des IWF in den USA um 2,9 % wachsen), was im Allgemeinen zu steigenden Unternehmensgewinnen und letztlich zu stärkeren Bilanzen führt.

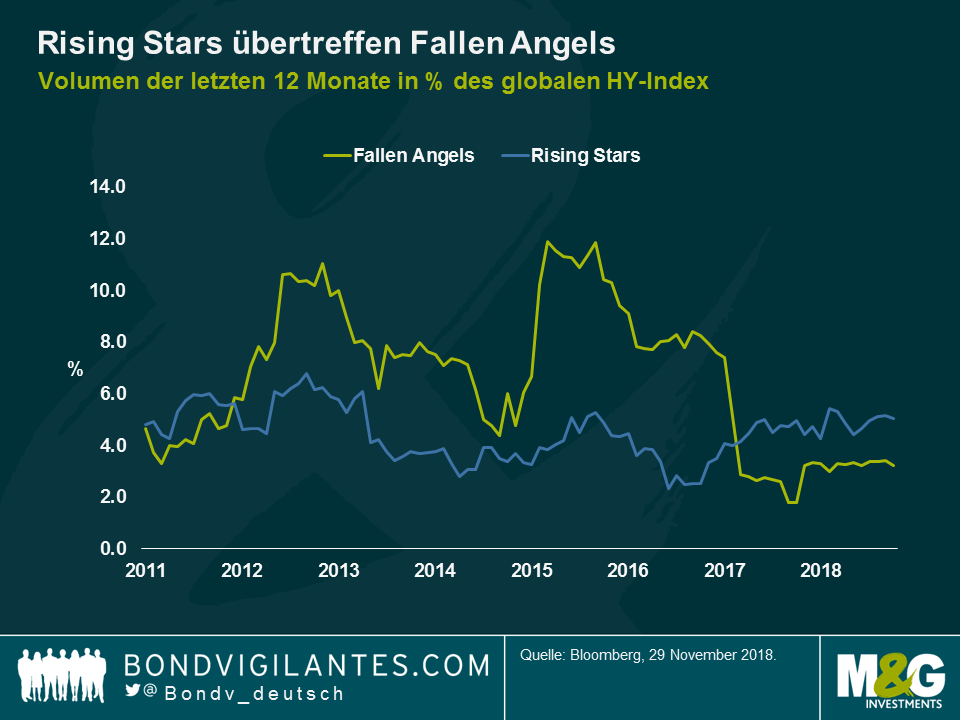

Es stimmt zwar, dass das Wachstum des Gewinns pro Aktie (EPS) nach den Steuersenkungen der USA in diesem Zyklus einen Höchststand hätte erreichen können, aber wir dürfen nicht vergessen, dass das EPS-Wachstum für Unternehmen des S&P 1500 im dritten Quartal gegenüber dem Vorjahr immer noch mit einem gesunden Tempo von mehr als 20% wächst. Wie in der Grafik zu sehen ist, hat diese positive Gesamtsituation zu mehr Rising Stars (Upgrades von HY auf IG) geführt als Fallen Angels (das Gegenteil).

Das Volumen der Fallen Angel könnte sich natürlich ausweiten, wenn einer dieser Titel zufällig ein Unternehmen mit einer umfangreichen Kapitalstruktur wäre. Einer dieser Konzerne, der in letzter Zeit sein öffentliches

A-Rating verloren hat, ist der US-Industrieriese General Electric – von der Größe her auf Platz 87 im S&P 500-Index und hält ca. 50 Mrd. US-Dollar an Nominalschulden, von denen im Falle mehrerer Herabstufungen der Großteil in den HY-Markt übergehen könnte. Wie unmittelbar ist dieses Risiko für Anleger?

Die Angst vor einer Herabstufung von GE ist immer noch spekulativ. Das Unternehmen versucht, seinen Cashflow und seine Bilanz zu stärken und könnte seinen IG-Status doch noch behalten. Da die Liquidität, in der Regel der wichtigste Punkt für Anleger, ausreichend vorhanden zu sein scheint, konzentriert sich das Unternehmen nun auf die Verbesserung des Free Cashflows und der Bilanzstruktur. Unternehmen am unteren Ende des IG-Spektrums sind in der Tat stark motiviert, ihre Ratings beizubehalten, da eine Herabsetzung der langfristigen Ratings von BBB- auf BB+ die Kreditkosten erheblich erhöht und einige Investoren keine Non-Investment Grade-Unternehmen halten dürfen.

GE verfügt jedoch nach wie vor über ein BBB+-Rating mit stabilen Aussichten von allen drei großen Ratingagenturen, so dass dieses führende Industrieunternehmen noch weit von „Junk“ entfernt ist. In den kommenden Quartalen wird es darauf ankommen, dass der neue CEO von GE das Versprechen eines beschleunigten Schuldenabbaus erfüllt und gleichzeitig die strukturell unter Druck stehende Sparte GE Power wieder auf Erfolgskurs bringt. Funktionieren muss all dies trotz laufender Untersuchungen des Justizministeriums und der SEC sowie einiger Rechtsstreitigkeiten mit Aktionären.

Um das Marktvertrauen wiederherzustellen, muss GE einen zügigen Schuldenabbau erreichen und den freien Cashflow nachhaltig verbessern. Konkrete Schritte in diese Richtung sind bereits erkennbar, da die Dividende fast vollständig gestrichen wurde und ein frühzeitiger Verkauf der Anteile an Baker Hughes noch vor dem für 2019 geplanten Ausstieg aus dem Gesundheitsgeschäft durchgeführt wurde.

Insofern die Geschäftsführung diese Punkte erfolgreich umsetzt, kann sich das aktuelle Bewertungsniveau dieses BBB+-Titels tatsächlich als attraktive Kaufgelegenheit für Rentenanleger herausstellen – und einige der Befürchtungen für das gesamte BBB-Spektrum abbauen.

Mario Eisenegger, Investmentspezialist bei M&G, erzählt uns aus Santiago de Chile, weshalb einige der am meisten übersehenen Schwellenländer Chancen bieten könnten. Egal, ob es um Chiles Zentralbank oder einen Spaziergang durch die Straßen von Santiago geht, sollten Anleger laut Mario Eisenegger immer hinter die Schlagzeilen blicken, um Wertpotenzial zu finden und mögliche Risiken aufzudecken.

Das Video ist auf Englisch.

Man kann sagen, dass die Märkte in der letzten Zeit lebendiger geworden sind. Vor allem ein Sektor sticht als das Epizentrum der wieder erweckten Marktvolatilität hervor – Technologie.

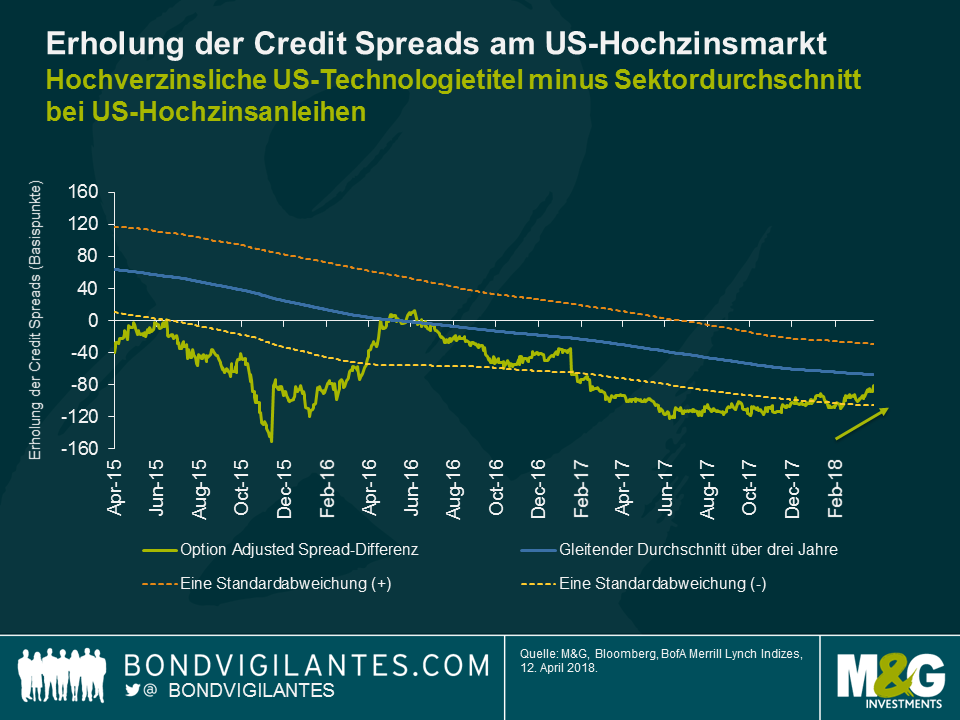

Am US-Hochzinsmarkt schwächte sich der US-Technologiesektor im Vergleich zum breiteren US-Hochzinsmarkt ab. Aufgrund des höheren Verschuldungsgrads in den Bilanzen sind Hochzinsanleihen tendenziell anfälliger für sektorspezifische Schwierigkeiten.

Die unten aufgeführte Grafik zeigt die Erholung der Spreads für Anlagen im hochverzinslichen US-Technologiesektor gegenüber dem breiteren US-Hochzinsmarkt. Die Spreaddifferenz ist mit -81 Basispunkten zwar immer noch negativ, allerdings nicht mehr so stark – lag sie doch Anfang Dezember noch bei -115 Basispunkten. Es wäre eine voreilige Schlussfolgerung, hier eine Parallele zum Ausverkauf bei Technologieaktien zu ziehen, der mit datenschutzrechtlichen Bedenken im Zusammenhang stand. Im hochverzinslichen Technologiesektor waren viele idiosynkratische Themen im Gange, angefangen von strategischen Überprüfungen (Dell), Gespräche über Fusionen und Übernahmen (NXP), schwächere Ergebnisse als erwartet (Veritas), bis hin zu Herabstufungen von Ratings (Lexmark) – um nur einige zu nennen. Trotz der jüngsten Schwäche sind die Spreads im hochverzinslichen US-Technologiesektor im Vergleich zum US-Hochzinsmarkt über einen Zeitraum von drei Jahren eng.

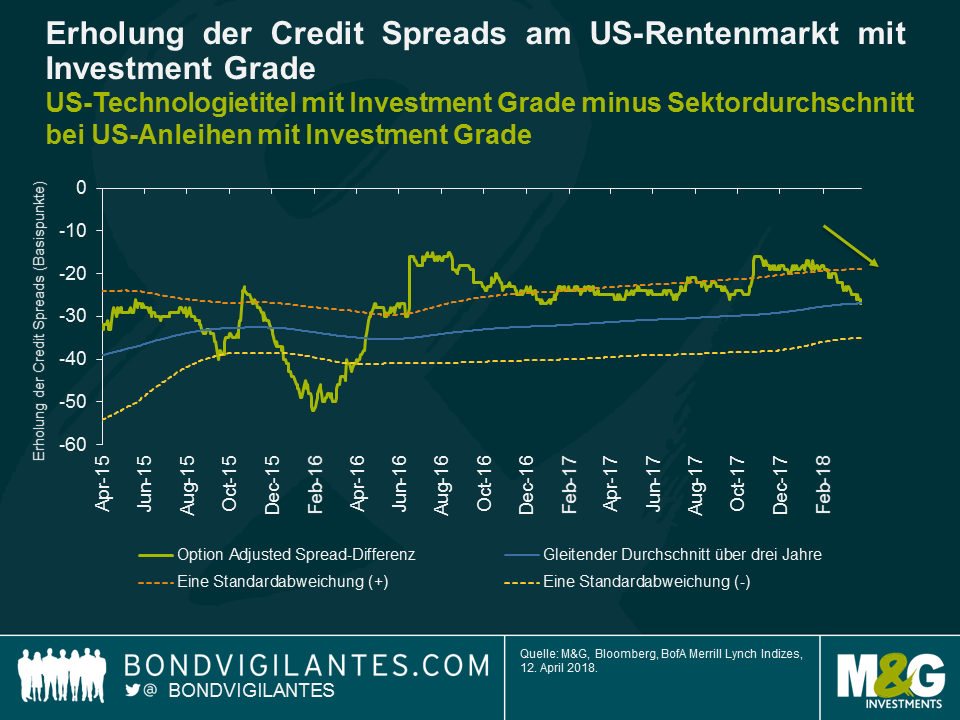

Obwohl eine Eskalation des Handelskonflikts auch weiterhin ein so genanntes Tail Risk darstellt, bleibt China ein wichtiger Markt für viele multinationale Technologieunternehmen, und zwar sowohl aus Perspektive der Produktkomponenten als auch was die Einnahmequelle angeht (beispielsweise kommen 30% der Einnahmen von Apple aus China). Demzufolge wäre der Gedanke, dass sich Credit Spreads von Investment-Grade-Emittenten im Technologiesektor in der letzten Zeit schlechter entwickelt haben könnten als der breitere Markt für Investment-Grade-Unternehmensanleihen keine wilde Spekulation.

Tatsächlich ist jedoch das Gegenteil der Fall. Der amerikanische IG-Technologiesektor hat während der jüngsten Phase mit starker Volatilität besser abgeschnitten als der US-IG-Index und entwickelte sich von einer Standardabweichung (basierend auf historischen Spreadniveaus) Anfang 2018 hin zum gleitenden Durchschnitt über drei Jahre.

Die überraschenden Kursbewegungen im amerikanischen Technologiesektor können mit einem Blick auf die größten Emittenten der Unternehmensanleihen erklärt werden. Der Technologiesektor wird von Apple, Microsoft und Oracle dominiert, drei große Anleihenemittenten mit rund 250 Mrd. USD an ausstehenden Anleihen, die 41% des Technologieindex ausmachen. Es handelt sich dabei um Unternehmen mit hohen Ratings und einer umfangreichen Liquidität zur Tilgung der Schulden. Folglich schafften es diese Qualitätsmarken, angesichts der steigenden Risikoaversion, die den breiteren Kreditmarkt belastete, standhaft zu bleiben.

Umfassende Liquiditätspositionen sorgen auf kurze bis mittlere Sicht zwar für ein gutes Gefühl bei den Anlegern, die langfristigen Auswirkungen sind jedoch schwerer zu erfassen. Auf der einen Seite sieht sich der Sektor größeren Herausforderungen durch strengere Datenregulierungen, Online-Steuerreformen und Zölle gegenüber – und die Konsequenzen aus all diesen Punkten lassen sich jetzt kaum quantifizieren. Auf der anderen Seite dürften die Veränderungen der Steuergesetze, die vergangenen Dezember von Trump eingeführt wurden, Kreditanleger beruhigen, da ein höherer freier Cashflow zur Reduzierung von angehäuften Schulden genutzt werden kann, sollte dies erforderlich sein.

Wie es ohnehin stets der Fall sein sollte, muss das individuelle Kreditprofil eines Unternehmens analysiert werden, um zu beurteilen, ob solche langfristigen Risiken im Credit Spread angemessen reflektiert werden. Während die Aktienmärkte stark reagiert und das Wachstumspotenzial von Technologieunternehmen neu bewertet haben, scheinen die Kreditmärkte nicht übermäßig besorgt zu sein.

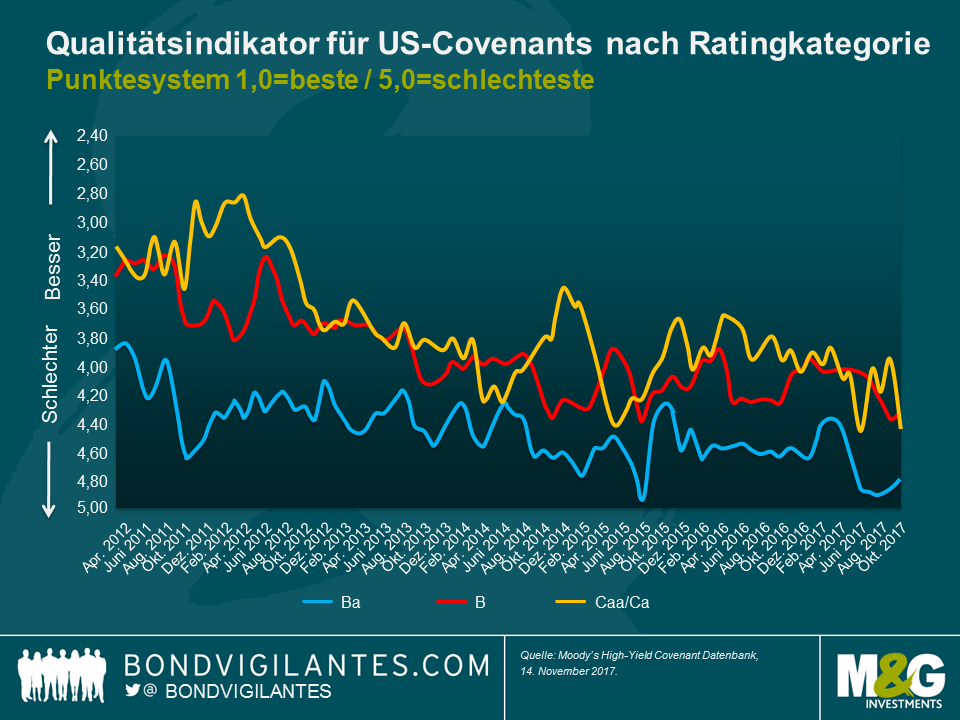

Bei einer Anlage in Unternehmen mit einer geringeren Bonität ist das Risiko eines Verlusts durch Ausfälle die zentrale Gefahr, die Anleger abwägen müssen. Der Schutz der vertraglichen Abreden ist somit eine maßgebliche Überlegung, bevor man einem Unternehmen Geld leiht. Darüber haben wir bereits 2014 geschrieben, und man kann durchaus sagen, dass sich die Qualität der Vertragsklauseln an den Hochzinsmärkten nicht sonderlich verbessert hat. Im Gegenteil, sie hat sich sogar eher verschlechtert.

Ein vor kurzem von Moody‘s veröffentlichter Bericht bestätigt, dass Anleihenemittenten und Berater bei der Emission von Anleihen Rückendeckung haben, da die Nachfrage nach höher rentierlichen Vermögenswerten nach wie vor hoch ist. Der North American Covenant Quality Indikator, der den rollierenden Durchschnitt über drei Monate zugrunde legt, weist die zweitschlechteste Schutzqualität für sämtliche Bonitätskategorien seit 2011 auf. Nur im August 2015 gab es noch schlechtere Werte.

Aufgrund hoher Volumen und niedrigerer Schuldenstände benötigen Anleiheninhaber bei Anleihen mit einer höheren Bonität im Allgemeinen weniger Schutz. Bei höher verschuldeten Anleihenemittenten, wo der Kreditnehmerschutz bei Anlegern gedanklich im Vordergrund stehen sollte, verschlechtern sich die Rechte der Anleiheinhaber jedoch weiterhin. Im Oktober bestanden zwei der fünf neuen „HY-lite“-Anleihendeals (Anleihen ohne fundamentalen Anlegerschutz) aus Anleihenemissionen mit einem Rating von B. Die Gewährung dieser hohen Flexibilität an schwächere Emittenten kann einen erheblichen Einfluss auf die Rückerstattungsaussichten haben.

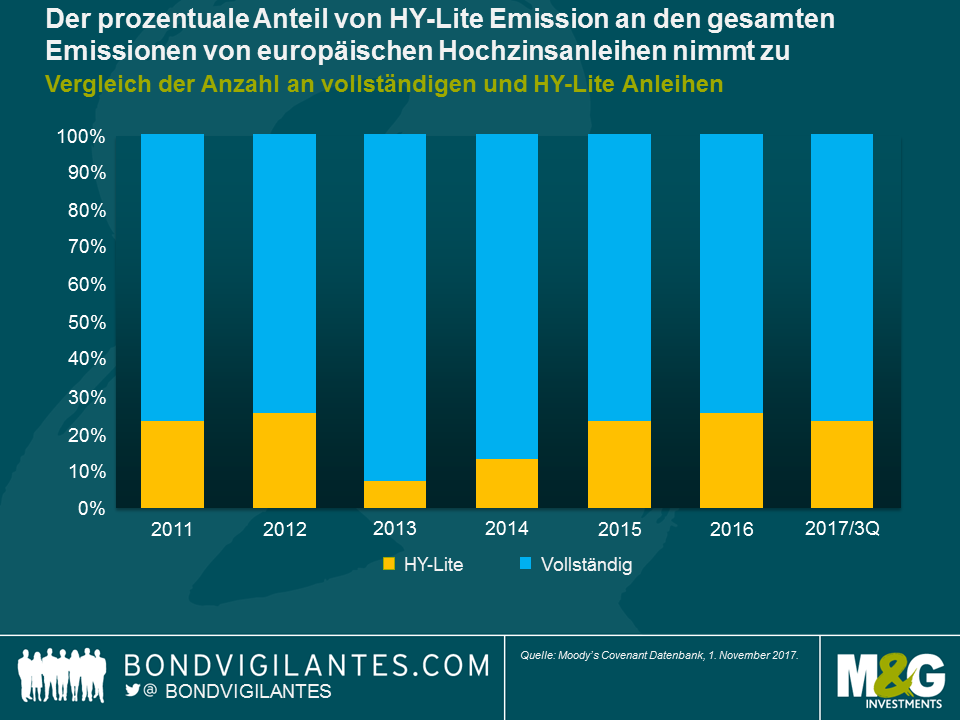

Man würde denken, das sei eine direkte Folge davon, dass der US-Markt im Kreditzyklus bereits weiter fortgeschritten ist und die Anleger allmählich unbekümmerter werden. Leider weist der europäische Hochzinsmarkt ähnliche Tendenzen auf.

Seit 2013 hat sich der Anteil sogenannter „HY-lite“-Anleihen laut Moody‘s deutlich erhöht. Gemessen als prozentualer Anteil aller Emissionen pro Jahr nehmen die HY-lite-Emissionen seit 2013 zu – von einem Niveau deutlich unter 10% auf ein Drittel aller emittierten Anleihen. Absolut gesehen haben Anleger in den ersten drei Quartalen 2017 mehr neu aufgelegte europäische Hochzinsanleihen mit erheblich lockereren Vertragsklauseln gesehen als in den Gesamtjahren 2015 und 2016.

Es gibt ebenfalls einen großen Unterschied zwischen Anleihen, die refinanziert werden, und denen, die neu an den Markt kommen. Im Vergleich zu 2013/2014 ist bei Refinanzierungen die Höhe der Debt-Carve-Outs unverändert. Neu aufgelegte Anleihen zeigen jedoch klare Anzeichen schlechterer Vertragsklauseln: Die Cash-Leakage-Baskets sind von durchschnittlich 12% in den Jahren 2013/2014 im dritten Quartal 2017 auf 17% gestiegen. Die Debt-Carve-Out-Baskets sind bei neu aufgelegten Anleihen ebenfalls deutlich gestiegen: von 16% in den Jahren 2013/2014 auf 25% im dritten Quartal 2017.

Ist es also an der Zeit, die Allokation in Hochzinsanleihen zu reduzieren? Nicht unbedingt. Die Unternehmen erfreuen sich nach wie vor an einem günstigen gesamtwirtschaftlichen Umfeld in einer Welt mit synchronisiertem globalen Wachstum und lockeren Finanzierungsbedingungen. Da die US-Notenbank die Zinsen von historischen Tiefständen nur schrittweise normalisiert und die EZB es immer noch nicht eilig hat, die Zinsen überhaupt anzuheben, können die Unternehmen in absehbarer Zeit weiterhin von günstigen Refinanzierungsbedingungen profitieren. Die Ausfallraten dürften 2018 weiterhin niedrig bleiben. Anleger können andererseits nach wie vor relativ attraktive Ertragsströme im Vergleich zu anderen Anleihenmärkten wahrnehmen. Da die idiosynkratischen Risikofaktoren jedoch möglicherweise zunehmen, ist die Titelauswahl maßgeblich. Die Credit Spreads lassen vor allem bei europäischen Hochzinsanleihen nicht viel Spielraum für Enttäuschungen, und die fehlenden Ertragschancen an anderen Anleihenmärkten haben die Bereitschaft der Anleger erhöht, auf bessere Vertragsklauseln zu verzichten. In einem Umfeld mit anhaltend niedrigen Zinsen in Europa wird sich dieser Trend wahrscheinlich fortsetzen und sollte genau beobachtet werden.

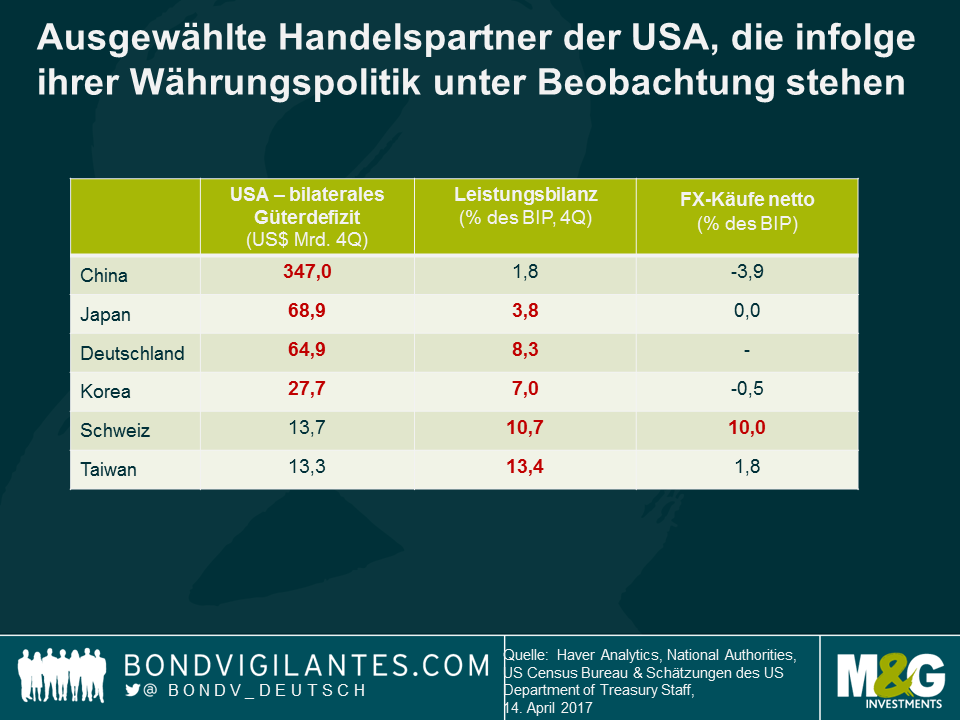

Die Schweiz war in der letzten Zeit als der nächste potenzielle Kandidat in den Schlagzeilen, dem das US-Finanzministerium das Etikett des Währungsmanipulators geben könnte. Für Länder, die diesem Risiko ausgesetzt sind, hat das Finanzministerium in einem kürzlich veröffentlichten Bericht drei Schlüsselkriterien festgelegt, mit deren Hilfe es entscheidet, ob sich ein Land „unfairer Praktiken“ bedient. Erstens würde besagtes Land einen erheblichen bilateralen Handelsüberschuss gegenüber den USA haben. Der definierte Grenzwert ist 20 Mrd. USD. Zweitens würde ein Land mit einem aktuellen Leistungsbilanzüberschuss von mindestens 3% des BIP einer intensiven Analyse durch das Finanzministerium unterzogen. Letztlich könnte es sich bei einer beständigen, einseitigen Währungsintervention von mehr als 2% des BIP eines Landes über 12 Monate um ein Anzeichen für Währungsmanipulation handeln. In diesem Fall würde „amerikanischen Arbeitern und Unternehmen Schaden zugefügt“.

Laut dem Bericht des US-Finanzministeriums bricht die Schweiz die Grenzwerte von zwei dieser Kriterien und reiht sichh damit in die Liste mit China, Japan, Korea, Taiwan und Deutschland ein. Sie alle werden beobachtet und „ihre Währungspraktiken verdienen genaue Aufmerksamkeit“, so das Finanzministerium.

Der Bericht empfiehlt außerdem einige konkrete Maßnahmen, deren Umsetzung durch die Schweizer Behörden dazu führen könnte, dass das Land von der Liste genommen wird. Dazu gehören die Rückkehr zu mehr traditionellen Werkzeugen der Geldpolitik, eine Offenlegung von Daten zu Währungsinterventionen und stärkere finanzpolitische Lockerungen. In Bezug auf den letzten Punkt ist es wohl durchaus der Fall, dass die Schweiz Spielraum in ihrer Finanzpolitik hat. Andererseits hängt die Schweizer Volkswirtschaft in hohem Maße von seinen wichtigsten Handelspartnern ab, weshalb ein wettbewerbsfähiger Wechselkurs von hoher Bedeutung ist. Weitere und größere Fiskalausgaben – die nicht lediglich ein Ersatz für geldpolitische Maßnahmen sind –könnten nach hinten losgehen, sollte der Schweizer Franken an Wert zulegen. Dies umso mehr sollte sich das Schweizer Wachstum zu viel vom europäischen Durchschnitt abkoppeln.

Der Vorschlag einer Rückkehr zu traditionelleren geldpolitischen Interventionen ist leichter gesagt als getan. Die Schweizer Nationalbank ist dieser Route bereits in der Vergangenheit, vor ihren starken Interventionen in die Währungsmärkte, gefolgt. Der Schweizer Benchmark-Zinssatz ist tief im negativen Bereich (-0,75%) und, wie ich in einem früheren Blog dargestellt habe, ein Hemmfaktor für die Rentabilität des Finanzsektors – einer der wichtigsten Beitragsleister für das Schweizer BIP.

Die SNB besitzt Devisenreserven, die fast 100% des BIP ausmachen, weshalb ihre Bilanz gegenüber Währungsbewegungen anfällig ist. Wichtig ist dabei, dass der Schweizer Franken trotz aller Interventionen auf Basis der Kaufkraftparität gegenüber dem US-Dollar teuer erscheint. Es ist daher seltsam, wenn behauptet wird, dass die Schweizer Wirtschaft profitiert, wenn sie aus US-Sicht gegenüber der amerikanischen Währung unterbewertet ist. Auf die Frage der Währungsmanipulation sagte Thomas Jordan, der Vorsitzende der SNB, kürzlich in einem Interview mit der „Schweiz am Wochenende“: „Interventionen haben nicht die Absicht, unterbewertete Währungen auszunutzen. Im Gegenteil geht es mehr darum, die Schweiz vor einer deutlichen Überbewertung des Schweizer Franken und den damit einhergehenden Negativeffekten für die Binnenwirtschaft zu schützen. Die internationalen Behörden sind sich dessen bewusst und erkennen es an.“

Mit Blick auf die Zukunft besteht ein Risiko, dass das US-Finanzministerium die beständigen Wechselkursanpassungen der SNB dazu nutzen wird, ein Zeichen mit Signalwirkung zu setzen: Wir sind dazu verpflichtet, unfaire Währungspraktiken aggressiv und wachsam zu überwachen und zu bekämpfen. In diesem Fall würde das US-Finanzministerium das Problem mit bilateralen Vereinbarungen angehen. Sollte die Schweiz dann innerhalb eines Jahres keine ausreichenden Maßnahmen zur Lösung des Problems ergreifen, dass könnten die USA unter Umständen Strafzölle auf Schweizer Importe erheben.

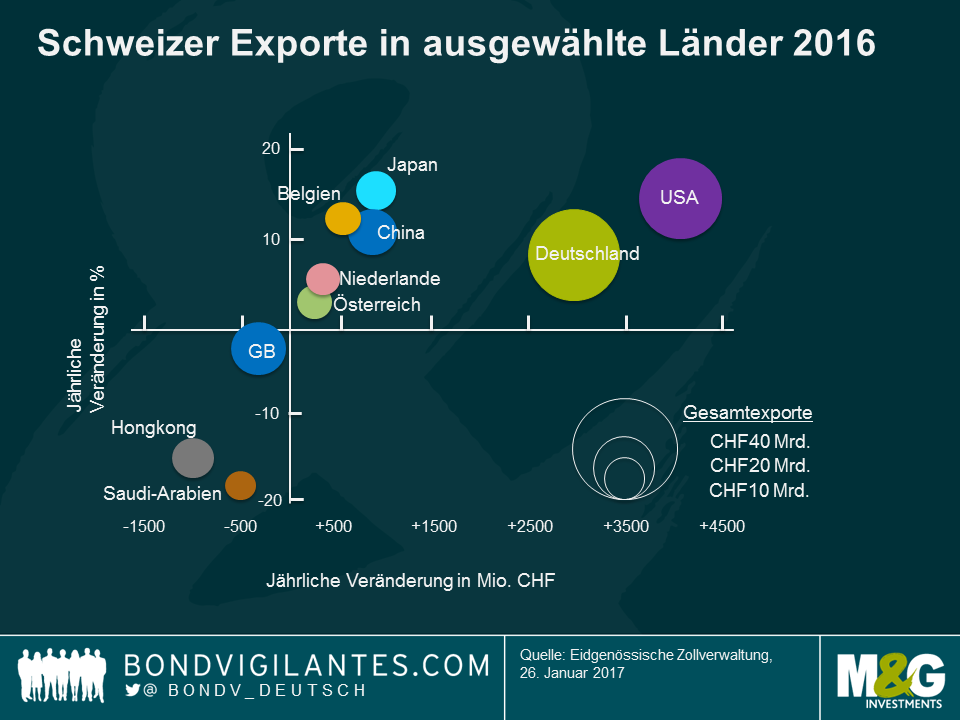

Die potenziellen Auswirkungen auf den Alpenstaat wären beachtlich. Laut der Bundeszollbehörde hatten die Schweizer Exporte im Jahr 2016 ein Volumen von 210 Mrd. CHF, von denen Exporte im Wert von 35 Mrd. CHF in die USA gingen. Im Vergleich mit den Exporten in Höhe von 94 Mrd. in die Eurozone erscheinen die Exporte in die USA vielleicht nicht besonders hoch, doch ändert sich das Bild, wenn man die Nettoexporte betrachtet. Die Schweiz hat 2016 Güter mit einem Wert von 110 Mrd. CHF aus der Eurozone importiert und hat also im Gegensatz zu dem Handelsüberschuss mit den USA ein Handelsdefizit mit der Eurozone. Die USA war im letzten Jahr mit einem Zuwachs von über 4 Mrd. CHF außerdem der am schnellsten wachsende Exportmarkt für die Schweiz, was primär an der Pharmaindustrie lag. Die Importe aus den USA stiegen im letzten Jahr ebenfalls. Sie wuchsen um 3 Mrd. CHF, wodurch sich der Handelsüberschuss mit den USA noch erhöhte.

Sollte der Trend anhalten, dann könnte für die Schweiz das Risiko auftreten, dass die mit 20 Mrd. USD definierte Obergrenze für einen Handelsüberschuss überschritten wird – das einzige Kriterium in besagtem Bericht, das die Schweiz noch nicht erfüllt. Bei einer Einstufung der Schweiz als Währungsmanipulator wäre es für die SNB umsichtiger, einen Wertzuwachs des Schweizer Franken zuzulassen, um die Einführung von Strafzöllen auf Schweizer Exporte in die USA zu vermeiden. Dies wäre unter Umständen das kleinere Übel, und die Schweiz würde dem Zorn des US-Finanzministeriums entgehen.

Es schlug enorme Wellen, als Postfinance, die erste Schweizer Bank mit der Kategorie „ zu groß um bankrott zu gehen“ die Einführung von Negativzinsen für Einlagen von mehr als 1 Mio. CHF bekanntgab. Vielerorts wird sich mittlerweile die Frage gestellt, wann die Banken diesen Ansatz auch auf ihre anderen Sparkunden anwenden werden. Ich würde argumentieren, dass dieser Schritt angesichts der prekären Situation im Schweizer Bankensektor wohl nicht lange auf sich warten lassen wird.

Ein Teil der Schweizer Wirtschaft hängt mit Blick auf die wichtigen Handelsverbindungen stark von Europa ab. Aus diesem Grund versucht die Schweizer Nationalbank (SNB) durch eine Kombination aus Negativzinsen und Eingriffen in den Währungsmarkt mit dem EUR/CHF-Wechselkurs zu arbeiten. In den ersten zwei Wochen nach der US-Präsidentschaftswahl sind die Sichteinlagen der SNB, die wichtigste Finanzierungsquelle für Währungskäufe und daher ein Anzeichen für Marktinterventionen, um mehr als 6 Mrd. CHF angestiegen. Zur Orientierung: Dies ist ungefähr die Hälfte der Intervention vom Januar 2015, in der Woche vor Auflösung der EUR/CHF-Anbindung. Der Schweizer Franken, auch als der „sichere Hafen“ unter den Währungen bekannt, galt unter den Investoren als eine anständige Absicherung gegen Trumps Reflationspolitik.

Es ist unwahrscheinlich, dass die SNB die Zinsen erhöht bevor die Europäische Zentralbank (EZB) ihr quantitatives Lockerungsprogramm beendet, da dies einen erheblichen Aufwärtsdruck auf den Schweizer Franken ausüben würde. Von der EZB wird allerdings erwartet, dass sie ihre Negativzinsen beibehält und auf ihrer nächsten Sitzung im Dezember das Lockerungsprogramm um mindestens sechs Monate verlängern wird. Vor diesem Hintergrund werden uns die stark negativen Zinsen der SNB wohl länger begleiten werden.

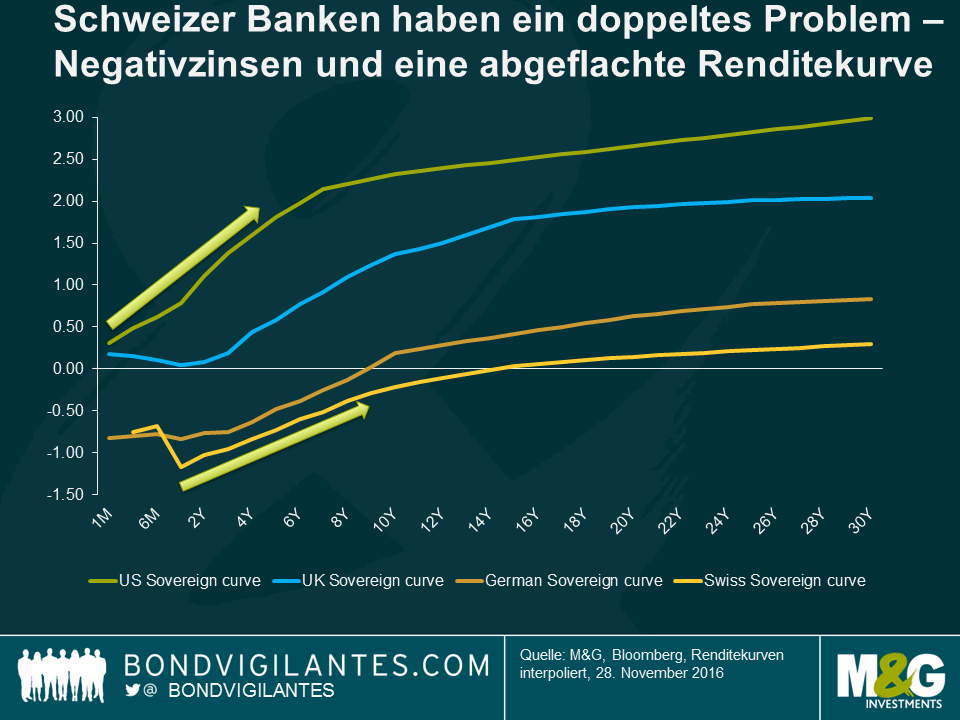

Ich hatte in diesem Jahr bereits über die heikle Situation geschrieben, in der sich die Schweizer Banken befinden. Der gesamte Bankensektor leidet unter den Negativzinsen, und die großen Schweizer Banken haben sich bis vor Kurzem davor gesträubt, die Negativraten an ihre Privatkunden weiterzugeben. Dem liegen die Ängste zugrunde, dass die Einlagenbasis abgetragen wird. Hinzu kommt für Schweizer Banken das Problem einer flachen Zinskurve, welche Druck auf die Nettozinsmargen ihrer Fristentransformation ausübt. Als Fristentransformator erhalten Banken erhebliche Laufzeitprämien, und die flache Renditekurve hat der Rentabilität der Banken einen weiteren Dämpfer verpasst. Wie das folgende Schaubild zeigt, ist die Schweizer Renditekurve – selbst nach dem Abverkauf bei langlaufenden Staatsanleihen – verglichen mit der Großbritanniens und der der USA weiterhin relativ flach. Die Kurven der US-amerikanischen und britischen Staatsanleihen wurden besonders hart getroffen, da der Markt davon ausgeht, dass die Regierungen beider Länder wahrscheinlich ihre Schuldemissionen im Fahrwasser einer höheren Staatsverschuldung erweitern werden.

Während die Schweizer Zinskurve aufgrund von technischen Faktoren (z.B. die Renditedifferenzen an den entwickelten Märkten) wahrscheinlich steiler werden wird, sollten die Renditen durch das fundamentale Wirtschaftsumfeld weiter unter Druck stehen. Trotz des Gegenwinds durch eine überbewertete Währung war das Wirtschaftswachstum erstaunlich robust, doch liegt das reale BIP der Schweiz immer noch unterhalb der langfristigen Trendrate. Die BIP-Prognose der SNB für 2016 wird wahrscheinlich um die 1,5% liegen und es ist nicht zu erwarten, dass wir in den nächsten Jahren ein beschleunigtes Wachstum sehen werden.

Die Wirtschaft ist zudem weit davon entfernt einen inflationären Aufwärtsdruck zu generieren und befindet sich seit zwei Jahren in einer Deflationsphase. In den kommenden Monaten ist eine positive Headline-Inflation angesichts der steigenden Ölpreise zwar wahrscheinlich, die Kerninflation ist aber weiterhin niedrig und sollte das Aufwärtspotenzial in den nächsten Jahren limitieren.

Mit Blick auf die Entwicklungen seitens der Aufsichtsbehörden sehen sich die Schweizer Banken mit strengeren Kapitalauflagen für ihre risikogewichteten Vermögenswerte und den Regeln hinsichtlich eines geringeren Verschuldungsgrads konfrontiert, als es für ihre globalen Wettbewerber der Fall ist. Der Grund ist die Größe einiger Banken, die sie für die Schweizer Wirtschaft systemrelevant macht. Die strengeren Eigenkapitalvorschriften für Schweizer Banken haben in den Aufsichtszirkeln sogar einen Namen bekommen: „Swiss Finish“.

In Anbetracht dieses Sachverhalts sind Schweizer Banken nun gezwungen, ein neues profitables Geschäftsmodell zu entwickeln. Wir haben bereits gesehen, dass die Banken die negativen Zinsen in Form von höheren Gebühren und höhere Mittelaufnahmezinssätze an die Kunden weitergeben. Nachdem nun aber Postfinance das Eis gebrochen hat und die Einlagen von Privatkunden direkt belastet, erwarte ich ein ähnliches Vorgehen von anderen Banken. Negativzinsen sind für die Inhaber von Schweizer Bankkonten – zumindest mittelfristig – wahrscheinlich die neue Normalität.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.