Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Im Vorfeld der morgigen EZB-Sitzung zur Geldmarktpolitik geht man am Markt sehr davon aus, dass die Zinsen noch weiter in negatives Terrain geschleust werden (im Allgemeinen rechnet man mit einer Senkung des Depositensatzes um 10 bis 20 BP). Allerdings spricht ein Bericht der Bank für internationalen Zahlungsausgleich (BIZ) aus dieser Woche dafür, dass eine weitere Reduzierung der Zinsen durchaus kontraproduktiv sein und dem Bankensektor sogar schaden könnte.

Aus dem Quartalsrückblick der BIZ geht hervor, dass negative Leitzinsen entweder gar nicht dazu beitragen, die Kreditkosten für Privathaushalte und Unternehmen zu senken (weshalb sollte man sie also noch weiter verringern?), oder aber im Rahmen der Kreditzinsen weitergegeben werden. Das bedeutet aber, dass sie auch den Kontoinhabern und Sparern auferlegt werden müssen, weil die Banken ansonsten Gewinneinbußen erleiden würden. Würde man negative Zinsen aber an Kontoinhaber und Sparer weitergeben, so bestünde die Gefahr, dass Liquidität aus dem Bankensystem abgezogen wird – ebenfalls eine nicht gerade erstrebenswerte Entwicklung. In dem Bericht wurde allerdings auch eingeräumt, dass weitere Zinssenkungen einen möglichen Transmissionsmechanismus zur Folge haben könnten, der keine derartigen Konsequenzen für die Eurozone hätte. So ist eine Abwertung des Euro durchaus wünschenswert, obwohl eine solche Tendenz auch geopolitische Folgen hat (Währungskriege).

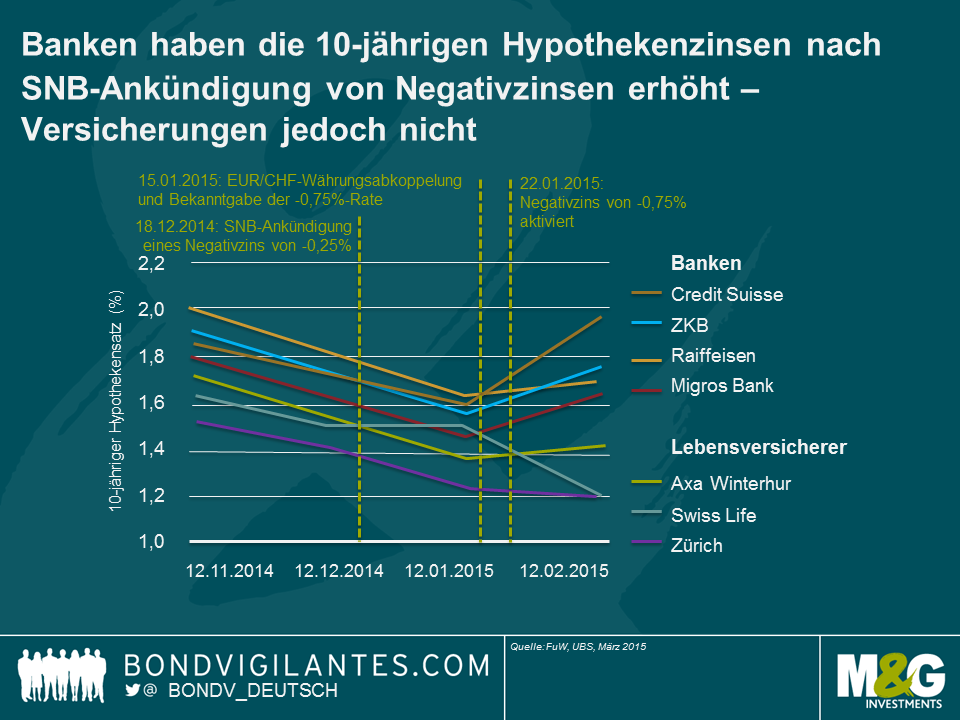

Die Erfahrungen, welche die Schweiz mit negativen Zinsen gemacht hat, zeigt eindeutig, dass Negativzinsen unmittelbare Auswirkungen auf den Bankensektor haben und sogar zu einer Verschärfung der Kreditvergabestandards führen können. Interessant ist in diesem Zusammenhang ein etwa ein Jahr alter Bericht der UBS, aus dem hervorgeht, dass die 10-jährigen Hypothekenzinsen für Bankkunden sogar angestiegen sind, nachdem die SNB ihren Depositensatz ins Minus geschleust hatte.

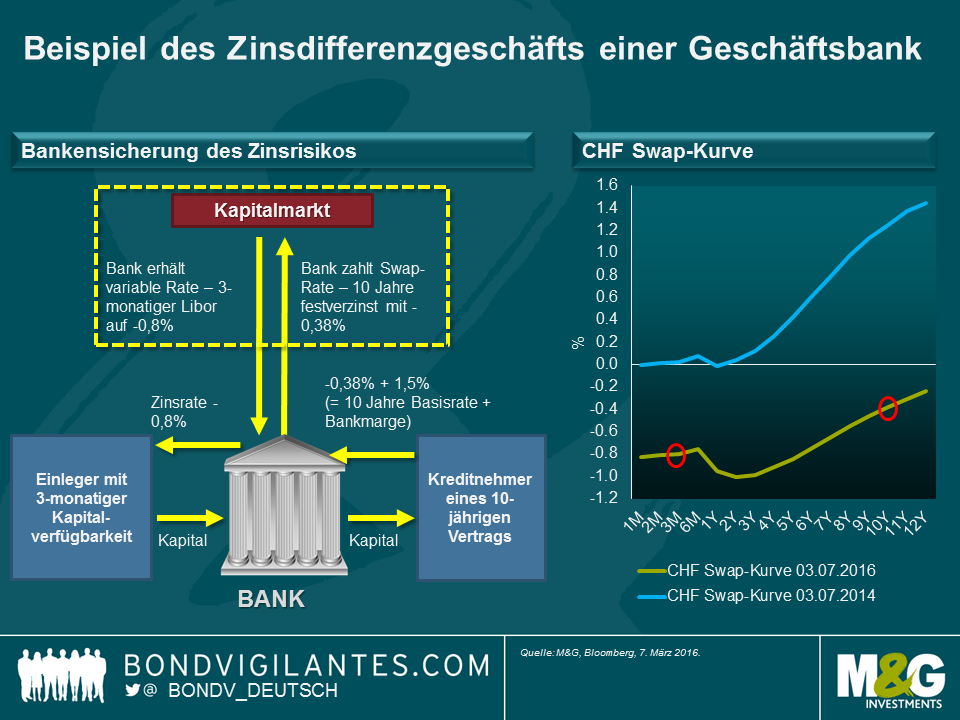

Nehmen wir ein vereinfachtes Beispiel, um das Geschäft einer Handelsbank mit den Zinsspannen zu illustrieren. Eine wichtige Aufgabe einer Bank besteht darin, sozusagen als Zwischenhändler für Geld zu fungieren. Die Kontoinhaber stellen der Bank ihr Geld kurzfristig zur Verfügung, indem sie es beispielsweise auf Sparkonten einzahlen. Im Gegensatz dazu bedarf es bei vielen Investitionen eher langfristiger Finanzierungszusagen. Diesen Prozess, der Banken bestimmten Risiken wie etwa dem Zinsrisiko aussetzt, bezeichnet man als Fristentransformation. Nun stelle man sich vor, dass die Zinsen deutlich ansteigen. Die Sparer verlangen daraufhin eine höhere Verzinsung ihrer Sparkonten. Allerdings hat die Bank in diesem Beispiel für die nächsten 10 Jahre einen Hypothekenzins von 1,12% festgelegt. Somit würde die Gewinnspanne der entsprechenden Bank unmittelbar beeinträchtigt werden. Glücklicherweise gibt es ja den Kapitalmarkt, an dem man das Zinsrisiko absichern kann. Schaut man sich die aktuelle schweizerische Swap-Kurve an, so könnte die Bank in unserem Beispiel ihr Zinsrisiko absichern, indem sie das 10-jährige Segment der Kurve (-0,38%) ablöst, um eine variable Verzinsung zu erhalten. Diese ist mit -0,8% zurzeit sogar noch negativer. Bei einem Negativzinsumfeld gibt es allerdings ein Problem: Banken können den negativen Zins von -0,8% nicht an ihre Kunden weitergeben, weil dann die große Gefahr besteht, dass die Sparer ihr Geld abziehen und irgendwo anders anlegen. Darüber habe ich bereits in meinem jüngsten Blog-Beitrag berichtet.

Was können die Banken also überhaupt tun?

Entweder

Laut dem UBS-Bericht aus dem Jahr 2015 war in der Schweiz die letzt genannte Entwicklung zu beobachten. Nachdem die SNB im Januar 2015 die Zinsen auf -0,75% gesenkt hatte, stiegen die Preise für 10-jährige Hypothekenkredite bei den schweizerischen Banken an. Die Banken haben also ihre Margen bei langfristigen Hypotheken erhöht, um so die immer negativeren Zinsen auf Depositeneinlagen auszugleichen. Das aber ist letztlich nichts anderes als eine Kreditverknappung. Mit anderen Worten subventionieren die Hypothekenschuldner also die Kontoinhaber. Geht man nun davon aus, dass die Banken wegen der negativen Zinsen auch ihre Gewinnspannen bei Unternehmenskrediten angehoben haben, würde sich das Wirtschaftswachstum wahrscheinlich eher abschwächen als beschleunigen.

Schweizerische Versicherungsgesellschaften bieten ihren Kunden oftmals auch Hypotheken an. Dadurch wird die Situation für die Banken sogar noch schwieriger. Wie die UBS ausführt, sind die Versicherer nämlich nicht gezwungen, ihre Margen ebenso stark anzuheben wie die Banken, weil es sich bei ihren Depositeneinlagen in der Regel um langfristige Investments (zum Beispiel um Lebensversicherungen mit 10-jähriger Vertragslaufzeit) handelt. Die obige Grafik belegt recht anschaulich, dass Hypotheken, die von Versicherern angeboten werden, gegenüber Immobilienkrediten von Banken seit der Einführung negativer Zinsen durch die SNB immer wettbewerbsfähiger geworden sind. Allerdings sind Hypothekenkredite nicht gerade das Kerngeschäftsfeld von Versicherungsgesellschaften. Deshalb kann man davon ausgehen, dass diesen Unternehmen nicht so umfangreiche Informationen über ihre Schuldner vorliegen und sie deren Bonität nicht so gründlich überprüfen wie die Banken. Dadurch jedoch steigt laut UBS das Risiko einer Fehlallokation des Kapitals sowie einer höheren Zahl von Kreditausfällen.

Zurzeit steckt Mario Draghi also in einer Zwickmühle. Eine übertrieben deutliche Senkung der bereits negativen Depositensätze könnte am Markt nicht gut ankommen, weil sie die Profitabilität der Banken ebenso beeinträchtigen würde wie den Transmissionsmechanismus für die Realwirtschaft. Gleichzeitig muss Draghi aber auch sein Versprechen halten, die Inflation nach oben zu treiben, ohne dabei das System zu belasten, das – in Ermangelung einer fiskalpolitischen Lockerung – aber notwendig ist, um den europäischen Unternehmen und Privathaushalten Wachstum zu bescheren.

Vor einem Jahr hob die Schweizerische Nationalbank (SNB) überraschend die Wechselkursbindung des Schweizer Franken an den Euro auf, was heftige Bewegungen an den Devisenmärkten auslöste. Anlässlich des Jahrestags dieser Aufhebung könnte es interessant sein, sich einmal anzuschauen, wie sich die Schweizer Wirtschaft in den letzten zwölf Monaten entwickelt hat.

Schweizer Wirtschaft 2015 ist robust, aber nicht immun

Die Schweizer Wirtschaft hat sich 2015 als recht widerstandsfähig erwiesen: Trotz Deflation und einem starken Schweizer Franken – Faktoren, die eine Exportnation in der Regel stark belasten – wurde ein stabiles Wachstum mit niedriger Arbeitslosenquote verzeichnet. Wie die SNB in ihrer jüngsten geldpolitischen Lagemitteilung feststellte, ist diese Entwicklung u. a. auf die weiterhin starke Auslandsnachfrage nach Schweizer Waren und Dienstleistungen sowie die anhaltend robuste Inlandsnachfrage zurückzuführen, wobei die höheren Reallöhne sicherlich eine Rolle gespielt haben.

Wenn ich mir die Schweizer Wirtschaftsdaten auf meinem Bloomberg-Monitor anschaue, sieht die Situation stellenweise allerdings nicht so rosig aus. Auch wenn man die Daten eines so kurzen Zeitraums tunlichst nicht überinterpretieren sollte, so lassen einige Zahlen doch auf eine Abschwächung seit Aufhebung der Währungsbindung schließen, was ein potenzielles Abwärtsrisiko für die Wirtschaft des Landes bedeutet.

Während die EZB alles daran setzt, um die Inflation in den Nachbarländern der Schweiz zu beleben, befand sich die Schweizer Wirtschaft in den letzten vier Jahren überwiegend in einer Deflation. Die Aufhebung der Euro-Bindung hat die Situation noch verschärft, da sie die Kaufkraft des Schweizer Franken erhöht und dazu beigetragen hat, dass die Verbraucherpreisinflation noch weiter nach unten auf -1,3% gedrückt wurde. Gleichzeitig sinken die Arbeitslosenzahlen in der Eurozone weiter, nehmen aber in der Schweiz – wenn auch von einem sehr niedrigen Ausgangspunkt aus – allmählich zu, nachdem sie sich zuvor zwei Jahre lang stabil entwickelt hatten. Dies zeigte auch die jüngste Umfrage zur Konsumentenstimmung des Staatssekretariats für Wirtschaft SECO, laut der das Vertrauen in die Arbeitsplatzsicherheit zurückgegangen ist. Interessanterweise ist das Vertrauen seit Aufhebung des Euro-Mindestkurses von -6 Punkten Anfang letzten Jahres auf -18 gesunken. Dieser Wert liegt deutlich unter dem historischen Durchschnitt von -9 Punkten.

Auch die zuletzt veröffentlichten Tourismuszahlen zur Sommersaison belegen eine direkte Auswirkung des stärkeren Schweizer Franken. Nach Angaben des Schweizer Bundesamtes für Statistik ist die Logiernächtezahl europäischer Reisender gegenüber 2014 um 741.000 (-10,9%) zurückgegangen. Einen Großteil dieses Rückgangs entfällt auf deutsche Touristen, bei denen die Übernachtungen um 358.000 (-15,1%) eingebrochen sind. Das Plus, das bei Reisenden aus Asien und den USA verzeichnet wurde, reichte nicht aus, um den Nachfragerückgang aus den Schweizer Nachbarländern zu kompensieren.

Die Aufwertung des Schweizer Franken gegenüber dem Euro im Januar 2015 machte das Land nicht nur für Besucher aus der Eurozone weniger attraktiv, sondern führte dazu, dass die Schweizer selbst mehr Geld im Ausland ausgeben. Die Schweiz ist eng mit ihren Nachbarländern verbunden, und zwar nicht nur durch starke Beziehungen, sondern auch dank der offenen Grenzen. Das benachbarte Ausland ist häufig in weniger als einer Stunde zu erreichen – u. a. bequem mit dem Zug. Es überrascht nicht, dass das Shopping im Ausland für die Schweizer durch die stärkere Währung attraktiver wurde. Laut Credit Suisse sind die Auslandseinkäufe um 8% gestiegen. Im Inland ist der Einzelhandelsumsatz hingegen in den ersten elf Monaten des Jahres 2015 um 2,1% gesunken.

Weniger Vertrauen in die SNB

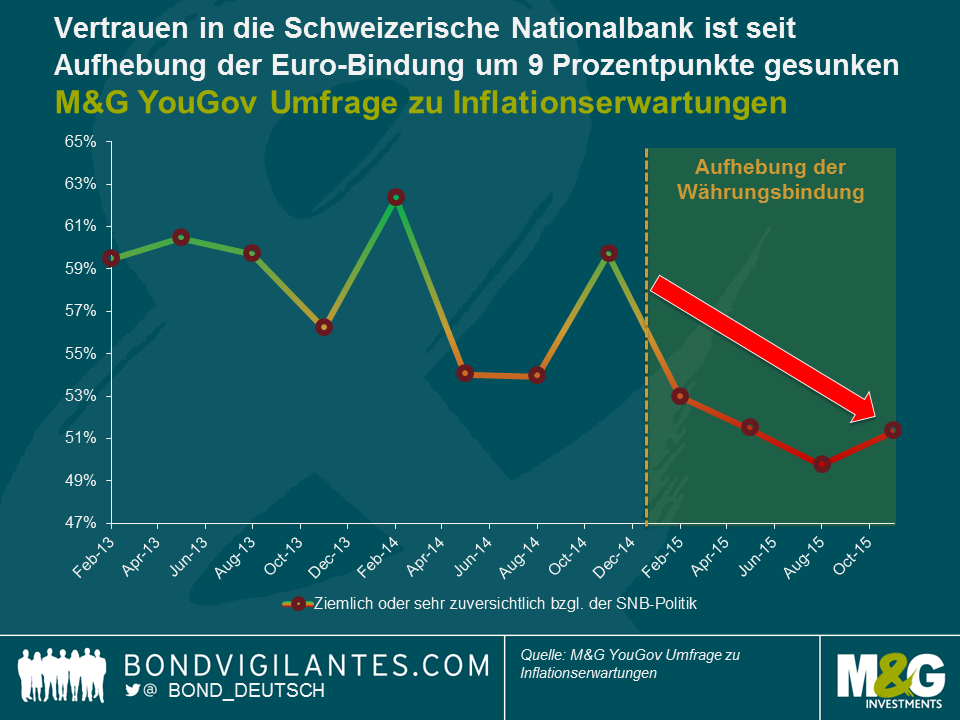

Die jüngste Inflationsumfrage von M&G und YouGov, in der wir Verbraucher auch zu ihrem Vertrauen in die Zentralbanken befragten, zeigt, dass das Vertrauen in die SNB nachlässt. Es ist in die Politik der SNB heute um 9 Prozentpunkte niedriger als noch vor einem Jahr – ein klarer Hinweis darauf, dass die Schweizer Verbraucher sich des Drucks bewusst sind, der auf SNB-Präsident Thomas Jordan und seinem Team lastet.

Der jüngst vermeldete Rekordverlust der Nationalbank in Höhe von 23 Mrd. CHF, der fast ausschließlich auf das Konto von Verlusten aus dem Fremdwährungsportfolio der SNB geht, dürfte sich auch nicht gerade vertrauensfördernd auswirken. Dennoch konnte die SNB dank ihrer hohen Rücklagen eine Dividende und einen Gewinn in Höhe von 1 Mrd. CHF an den Bund und die Kantone ausschütten. Was die weitere Entwicklung anbelangt, so steht hinter dieser Gewinnausschüttung ein dickes Fragezeichen, denn die Rücklagen der Bank sind fast ganz verbraucht und weitere Verluste infolge von Marktinterventionen sind sicherlich möglich. Da Fremdwährungsinvestitionen rund 90% der Bilanz der SNB ausmachen, kann ihr Gewinn selbst durch kleine Währungsbewegungen beeinträchtigt werden.

Der Druck bleibt

Der neu gewählte Bundespräsident Johann Schneider Amman betonte in seiner Neujahrsansprache, wie wichtig starke Unternehmen sind. Meiner Ansicht nach setzt diese Stärke einen wettbewerbsfähigen Schweizer Franken voraus. Wie ich kürzlich gebloggt habe, wird es schwierig sein, das zu bewerkstelligen. Der Druck dürfte nämlich im Jahr 2016 anhalten und ich rechne mit weiteren Stimulierungsmaßnahmen der EZB, insbesondere wenn die Inflation durch die Ölpreisentwicklung weiter nach unten gedrückt wird.

Die Erwartungen sind hoch, dass EZB-Präsident Mario Draghi nach der nächsten geldpolitischen Sitzung am Donnerstag dieser Woche weitere Stimulationsmaßnahmen bekannt geben wird. Sollte die EZB entweder ihre geldpolitischen Lockerungsmaßnahmen ausweiten und/oder ihren negativen Einlagezins weiter senken, so muss sich die Schweizer Nationalbank (SNB) Gedanken machen. Ich bin wahrscheinlich nicht der einzige Schweizer, der sich Sorgenum die Schweiz macht, welche derzeit mit einer Deflation von -1,4% zu kämpfen hat und gleichzeitig der Herausforderung gegenübersteht, den Wechselkurs wettbewerbsfähig zu halten. Seitdem die SNB im Januar diesen Jahres die Währungsanbindung EUR/CHF 1,20 aufgegeben hat, war eine deutliche Aufwertung der als sicherer Hafen geltenden Währung unvermeidlich. Der EUR/CHF-Wechselkurs beläuft sich derzeit auf 1,10. Angesichts einer Kaufkraftparität von ungefähr EUR/CHF 1,25 ist das für den Franken aber immer noch hoch. Die Folgen sind sichtbar und können sich in den Schweizer Lokalzeitungen nachlesen lassen – gerade hat erneut ein traditionelles Unternehmen aufgrund des starken Franken Konkurs angemeldet. Dies ist weder ein Einzelfall noch überraschend, denn schließlich ist Europa der wichtigste Handelspartner der Schweiz. Ungefähr die Hälfte der Schweizer Exporte gehen in die Eurozone. Vor dem Hintergrund dieser Abhängigkeit ist die Erwartung offensichtlich, dass die SNB einer potenziellen Senkung der Einlagezinsen durch die EZB folgen und die eh schon negative Rate von -0,75% für Sichteinlagen von Banken und anderen Teilnehmern am Finanzmarkt kürzen sollte. In meinen Augen sollten allerdings die folgenden Punkte berücksichtigt werden, da sie eine solche Reaktion der SNB alles andere als sicher machen:

Erinnern wir uns an die Bankenkrise

Die Schweiz hat in der Vergangenheit mit allzu langen Phasen mit zu lockeren Kreditvergabestandards Probleme gehabt. Das letzte Szenario, an das ich mich erinnern kann, war die Bankenkrise in den 90er Jahren. Zu dieser Zeit sahen wir eine an historischen Standards gemessene erhebliche Zunahme in der Kreditvergabe, insbesondere im Vergleich mit der wirtschaftlichen Aktivität. Die Schweiz wird von einer Bankenkrise härter getroffen als andere Länder alleine deshalb, weil der Bankensektor des Landes so groß ist. Es sind rund 275 Banken rechtlich anerkannt, und der Sektor trägt ca. 6% zum Schweizer BIP bei. Unter Einbeziehung von Versicherungsunternehmen steigt dieser Anteil sogar auf 10%. Wichtig ist außerdem, dass vor allem regionale Banken stark von ihrem Zinsdifferenzgeschäft abhängen. Die SNB hat in ihrem Bericht zur Finanzstabilität wiederholt gewarnt, dass Banken mit einem Fokus auf ihrem Heimatmarkt unter Umständen zu wenig Diversifikation und zu viel Zinsrisiko in ihren Bilanzen haben. Der letzte Bericht zur Finanzstabilität deutet an, dass sich das direkte Zinsrisiko inländisch orientierter Banken auf einem hohen Niveau befindet, was aus einem Ungleichgewicht zwischen der Restfälligkeit von Aktiven und Passiven resultiert. Die niedrigeren Einlagezinsen machen es noch attraktiver für Banken, überschüssige Reserven mit relativ annehmbaren Spreads zu verleihen, anstatt sie bei der SNB mit Negativzinsen zu verwahren. Im Jahr 2014 würden – basierend auf dem bereits erwähnten Bericht – die kalkulatorischen Kosten für 42% der neuen Hypotheken den allgemeinen Höchstwert eines Drittels der Bruttolöhne oder des Renteneinkommens überschreiten. In Kombination mit dem sehr hohen Anteil an von einer Zinserhöhung betroffenen Darlehn mit kurzen und mittelfristigen Laufzeiten deutet sich ein Erschwinglichkeitsrisiko im Schweizer Hypothekenmarkt an. Zu niedrige Einlagezinsen beleben die Verschuldung im privaten Sektor und erhöhen die Wahrscheinlichkeit einer weiteren Bankenkrise erhöhen. Die SNB wird sich dessen bewusst sein.

Banken geben die negativen Zinsen weiter

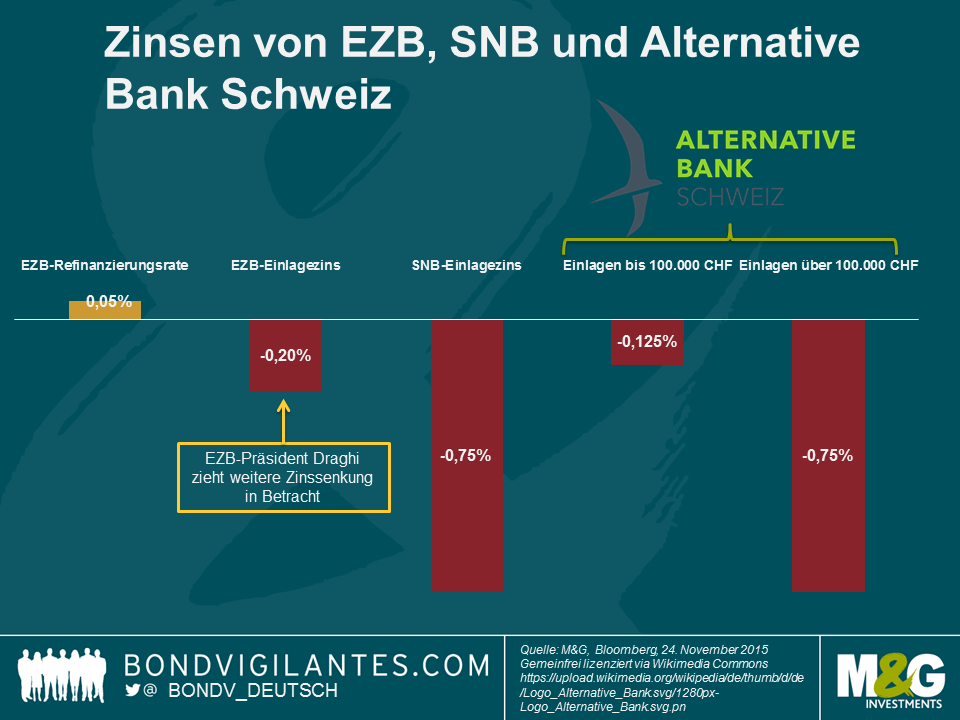

Die großen Schweizer Banken haben zwar als Reaktion auf die negativen Einlagezinsen des SNB bereits eine individuelle Hinterlegungsgebühr für große Kontoguthaben von Unternehmen und institutionellen Kunden eingeführt, sie haben sich aber bis dato einer direkten Weitergabe der Negativraten an die Sparer verweigert. Hier spiegelt sich möglicherweise die Angst, in einem konkurrenzstarken Umfeld Kunden zu verlieren. Der Trend könnte allerdings auch zu einem Ende kommen, da die Margen deutlich geschrumpft und das Umfeld für Zinsdifferenzgeschäfte immer schwieriger wird. Tatsächlich hat die Alternative Bank Schweiz gerade als erste Schweizer Bank einen negativen Zinssatz von 0,125% für die Giroguthaben seiner Privatkunden ab dem 1. Januar 2016 bekannt gegeben. Für Einlagen von mehr als 100.000 CHF gibt die Bank sogar den vollen negativen Zinssatz in Höhe von -0,75% weiter. Eine erneute Zinssenkung könnte andere Banken folgen lassen und unter Umständen Leute dazu ermutigen, Ersparnisse in Schließfächern oder anderswo zu verwahren. Wie würde es Ihnen gefallen, neben den monatlichen Kontoführungsgebühren auch noch negative Zinsen zu zahlen? Wie Richard bereits in der Vergangenheit gebloggt hat, ist die Aufbewahrung von Bargeld riskant – es ist nicht versichert und kann gestohlen werden – und teuer für die Volkswirtschaft: Geld unter der Matratze kann nicht verliehen werden. Der große 1000 CHF-Geldschein hilft dabei wenig und macht es noch einfacher, Bargeld zu lagern.

Der Euro ist wichtig, aber…

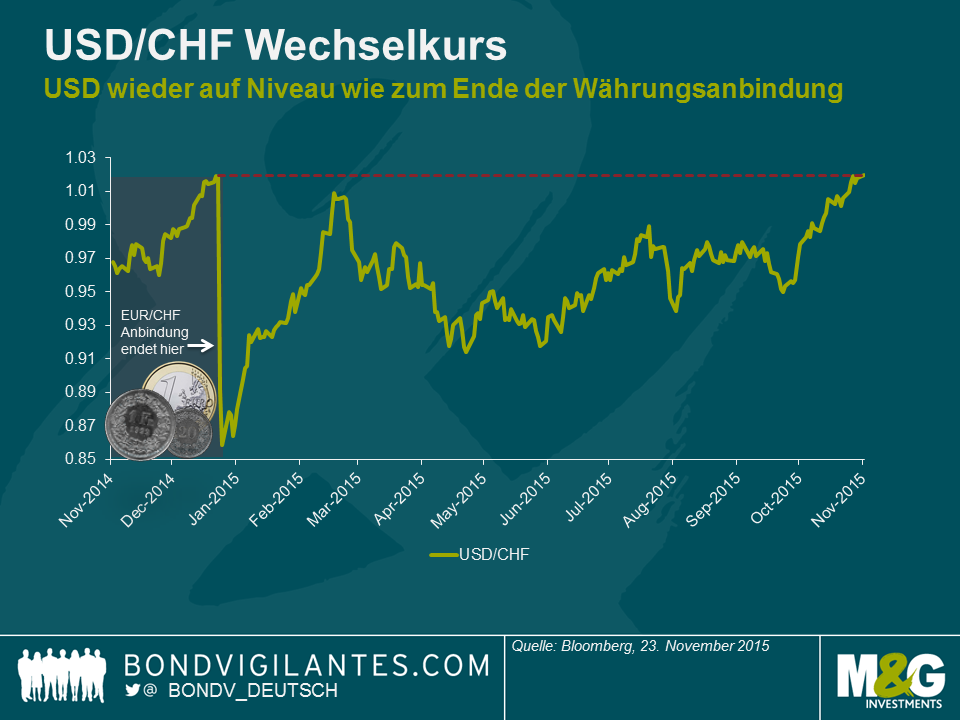

…. die SNB sollte sich ebenfalls auf andere Währungen konzentrieren. Es ist wahr, dass die meisten Schweizer Exporte Richtung Eurozone gehen. Die Importe aus der Eurozone haben aber ein sogar noch größeres Volumen. Mit Blick auf die Nettoexporte (Exporte – Importe) sind China, Indien und die USA die wichtigsten Partner. Im Anschluss an die angriffslustige Tonlage der US-Notenbank Fed im Oktober und ein jüngst veröffentlichtes Protokoll der Offenmarktausschusssitzung welches diese Haltung bestätigt, haben sich die Erwartungen an eine Zinserhöhung im Dezember stark verdichtet. Zudem hat der US-Dollar gegenüber dem Schweizer Franken seit Mitte Oktober um mehr als 7% zugelegt und Schweizer Produkte für den US-Markt verbilligt. Wie aus der Grafik hervorgeht, ist der US-Dollar nun wieder auf dem Niveau, als die SNB die Währungsanbindung aufgehoben hat. Durch die enge Anbindung des chinesischen Renminbi an den Dollar haben ähnliche Kursbewegungen zu einem CNY/CHF-Wechselkurs geführt, der nur marginal niedriger ist als zu Jahresbeginn, als die Schweizer Währungskopplung noch existierte. Die SNB wird die deutliche Abwertung des CHF gegenüber seinen wichtigsten Handelspartnern willkommen heißen, da sich dadurch die Notwendigkeit weiterer Stimuli verringert.

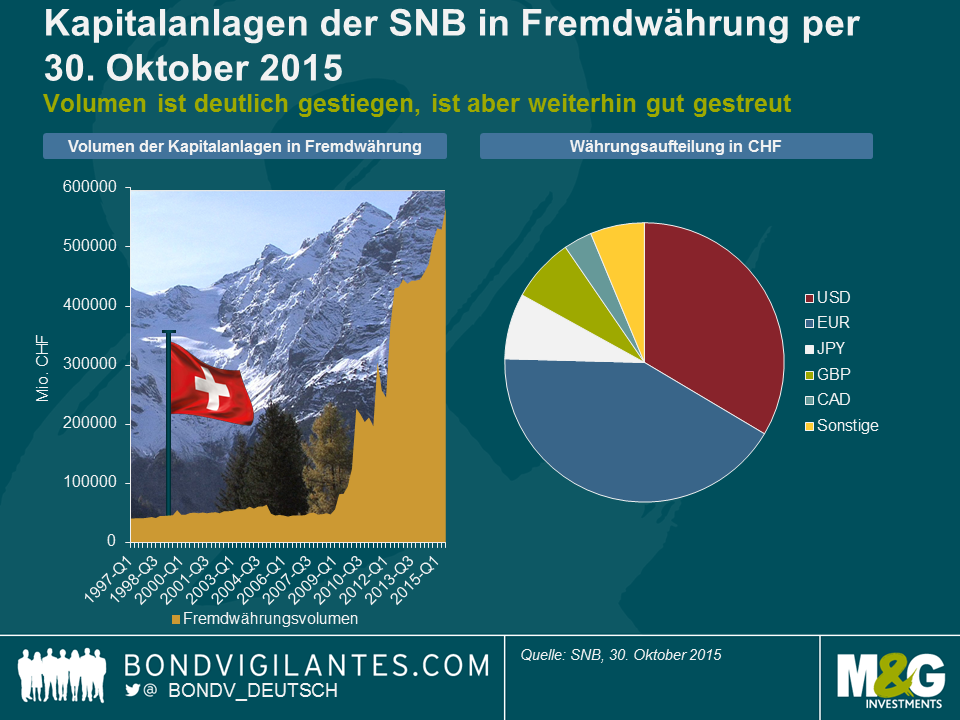

Weitere Marktinterventionen sind wahrscheinlicher als eine Zinssenkung

Mit Blick nach vorne lohnt es sich bei dem Versuch, die nächsten Schritte der SNB zu prognostizieren, auf die erstaunliche Widerstandsfähigkeit der Schweizer Wirtschaft hinzuweisen. Trotz der vielfachen Herausforderungen liegt das jährliche Wachstum immer noch im positiven Bereich. Das weltweite Wachstum wird auch der Schweiz helfen, durch diese schwierigen Zeiten zu navigieren und die Auswirkungen eines überbewerteten Schweizer Franken abzufedern. Der jüngste Fall des Franken gegenüber USD und CNY gibt den Schweizer Behörden etwas Raum zum Atmen und reduziert den Druck auf die Währungsbewertung. Die Größe der SNB-Bilanz ist infolge der Marktinterventionen angsterregend, mit Devisenreserven im Ausmass von 80% des Schweizer BIP. Dieses Volumen ist enorm, bedenkt man, dass die Devisenreserven Großbritanniens ca. 6% des BIP ausmachen. Dessen ungeachtet ist nicht die Größe, sondern die Diversifikation der Reserven der Schlüsselfaktor. Die SNB kann das Wechselkursrisiko gegenüber dem CHF nicht absichern, ohne die Effekte der Geldpolitik zu neutralisieren. Meiner Meinung nach hat die SNB in den letzten schwierigen Jahren gute Arbeit dabei geleistet, ihr Euro-Engagement über andere Währungen zu streuen.

Dies gesagt, kann und wird die SNB bei Bedarf weiter in den Markt eingreifen, dies aber eher indem sie weiter Euro kauft, anstatt die Einlagezinsen weiter ins Negative zu treiben. Letztere Maßnahme würde die Schweizer Wirtschaft stärker dem unerprobten und unkonventionellen Geldmarktinstrument der Negativzinsen aussetzen. Ich glaube außerdem nicht, dass eine Kürzung des Einlagezinses durch die EZB im Dezember garantiert ist. Die Sitzung der EZB findet zwei Wochen vor der Entscheidung der Fed statt und ich denke, dass Mario Draghi für eine Wertsteigerung des Euro gegenüber dem US-Dollar gerüstet sein will, sollte die Fed entgegen den Markterwartungen die Zinsen unverändert belassen. Die Zentralbanker erwartet ein ereignisreicher Jahresabschluss.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.