Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Es ist zwar schon eine ganze Weile her, dass wir uns hier mit der quantitativen Lockerungspolitik beschäftigt haben, aber in der Vergangenheit haben wir uns bereits eingehend mit diesem Thema auseinandergesetzt (siehe beispielsweise auch „Unter 0 Prozent?“, „QE-Maßnahmen – ziemlich ungewöhnlich“ und „Quantitative Lockerung – ein Eiertanz“). Allerdings scheint die QE-Politik – zumindest für den Moment – sowohl in Großbritannien als auch seit kurzem in den USA der geldpolitischen Historie anzugehören. In Japan greift man hingegen erneut zu quantitativen Lockerungsmaßnahmen, und auch in weiten Teilen Europas zieht man eine weitere Lockerung der Geldmarktpolitik in Betracht. In unseren früheren Blog-Beiträgen haben wir versucht, ein seinerzeit noch neues Experiment zu analysieren. Welche Schlussfolgerungen ziehen wir nun, da uns die praktischen Auswirkungen dieser Theorie ja jetzt bekannt sind?

Konzentrieren wir uns zunächst einmal auf das Wesentliche. Im Rahmen der Geldpolitik ist die Nullzinsmarke bereits erreicht worden, so dass die Kurzfristzinsen nicht weiter gesenkt werden können. Deshalb ist es also an der Zeit, neues Geld zu drucken. Natürlich muss die Notenbank aber auch in der Lage sein, ihre Geldpolitik wieder zu verschärfen, indem sie dem Markt das frisch gedruckte Geld wieder entzieht. Aus diesem Grund bevorzugen die Währungshüter den Aufkauf marktbreiter, liquider und risikofreier Anleihen und erwerben deshalb in großem Stil Staatsanleihen.

Dadurch werden auch die längerfristigen Zinsen in Richtung auf 0 Prozent gesenkt, was die Aufnahme von Krediten mit langen Laufzeiten fördern sollte. Gleichzeitig werden dadurch aber auch das langfristige Sparen erschwert, die Asset-Preise (für Immobilien und Aktien, die durch die Langfristzinsen beeinflusst werden) nach oben getrieben und durch den daraus resultierenden Vermögenseffekt letztlich das Wachstum angekurbelt.

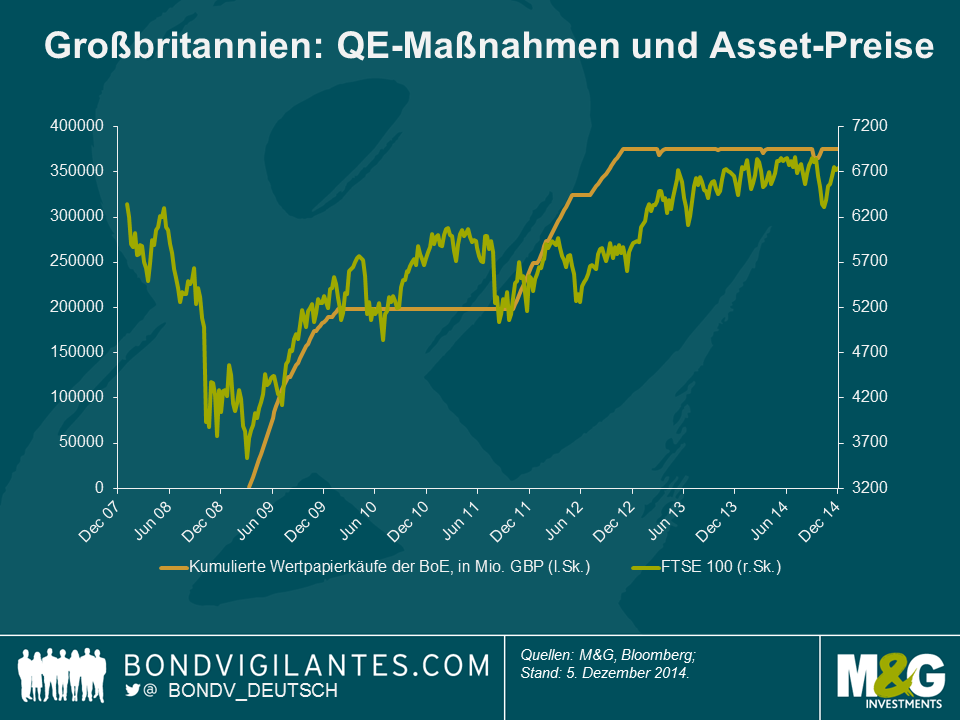

Die oben genannten Effekte – allen voran der Vermögenseffekt – dienen den Befürwortern der QE-Politik als Beweise dafür, dass die quantitativen Lockerungsmaßnahmen in Form höherer Asset-Preise tatsächlich funktioniert haben. So wird diese Grafik oftmals als Beleg für die Korrelation zwischen QE-Maßnahmen und Asset-Preisen angeführt (hier Grafik einfügen). Tatsächlich sind die Asset-Preise angestiegen, während erneut ein Wachstum eingesetzt hat. Wo aber ist die Inflation?

In Ländern, in denen die Wechselkurse zusammengebrochen sind (wie etwa in Großbritannien und Japan), war vorübergehend wirklich eine inflationäre Tendenz zu verzeichnen. In Großbritannien hat sich diese Entwicklung jedoch als lediglich kurzzeitiges Phänomen erwiesen, und für Japan dürfte dasselbe gelten, sobald sich der Yen, der in den letzten drei Jahren gegenüber dem US-Dollar um mehr als 50 Prozent abgewertet hat, wieder stabilisiert.

Im Wesentlichen gibt es zwei Gründe, weshalb keine Inflationstendenz eingesetzt hat. Zunächst einmal wird die Teuerungsrate nicht ausschließlich durch die Geldpolitik bestimmt, sondern ist auch eine Folge anderer Faktoren – vom Ölpreis über die Produktivität, die Technologie, und die Inflationserwartungen bis hin zum Ausmaß der Marktliberalität. Die Entwicklung des Ölpreises verlief zuletzt zwar außerordentlich schwankend und löste zyklische Wellen von Inflation und Disinflation aus, die übrigen vier Faktoren tragen jedoch seit vielen Jahren kontinuierlich zu einer strukturell bedingt niedrigen Inflation bei.

Schauen wir uns nun einmal an, welche Auswirkungen die QE-Politik aus monetärer Perspektive hat. Schließlich tauscht die Notenbank lediglich liquide Mittel gegen praktisch ebenfalls liquide Mittel aus. So erhalten die bisherigen Besitzer von Staatsanleihen beim Verkauf dieser Papiere Geld, während die Notenbank nun Staatsanleihen besitzt. Die Zinsen sind zwar über die gesamte Zinskurve hinweg gesunken, aber dem Wirtschaftskreislauf wurde im Prinzip kein frisches Geld zugeführt. Vielmehr wurde die verfügbare Liquidität im Gegenzug für eine andere Form von liquiden Mitteln – nämlich Staatsanleihen – bereitgestellt.

Darüber hinaus gehen die Notenbanken beim Drucken von Geld sehr konservativ vor, so dass sich die Auswirkungen auf das Wachstum sowie die Inflation lediglich auf Vermögenseffekte und einen Rückgang der Langfristzinsen beschränken.

Der Zinseffekt, den die Absenkung der gesamten Zinskurve in Richtung auf 0 Prozent zur Folge hat, wird seine eigene Nulllinie erreichen und dann keine Wirkung mehr zeigen. Gleiches gilt für Kurzfristzinsen von etwa 0 Prozent. Darüber hinaus wird auch der Vermögenseffekt nachlassen, weil die rationalen Markterwartungen der Anleger in diesem Zusammenhang an ihre Grenzen stoßen werden (übrigens ebenso wie die Inflationserwartungen). Gleichzeitig werden wohl auch die Asset-Preise nicht mehr so kräftig ansteigen. Und jene Vermögenswerte, die nach wie vor Zuwächse verzeichnen, befinden sich im Besitz von Personen, die entweder ihren Grenzkonsum senken werden, weil ihr Wohlstand ansteigt, oder die gar keinen Zugang zu diesen Papieren haben, weil sich diese beispielsweise in einem Pensionsfonds befinden. Aus diesem Grund also hat die QE-Politik in ihrer aktuellen Ausprägung eine Nullmarke erreicht.

Als wir uns erstmals mit der quantitativen Lockerung beschäftigt haben, herrschte große Angst vor, dass diese Maßnahmen in einer Inflationsspirale münden würden, weil dabei ja in großem Stil Geld gedruckt wird. Allerdings ist dies im Rahmen der QE-Politik bisher auf sehr verantwortungsvolle Art und Weise geschehen. Wenn man sich aber auf die eher philosophischen Ursprünge beziehen würde, die „Helikopter-Ben“ Bernanke im Jahr 2002 in seiner Rede von dem National Economists Club hervorgehoben hat, müsste das Ergebnis eigentlich zwangsläufig eine Inflation sein. Denn wenn man ohne Gegenleistung Geld druckt, hat dies eben einen inflationären Effekt zur Folge. Druckt man hingegen Geld und tauscht dieses dann gegen etwas ähnliches (z.B. Staatsanleihen) ein, dann ist das nicht dasselbe.

Glücklicherweise ist es dank monetärer und fiskalpolitischer Maßnahmen gelungen, das Wachstum wieder anzukurbeln, obwohl die Inflation nach wie vor niedrig ist. Wird das neue Mitglied des QE-Fanclubs – die EZB – mit ihrem traditionellen QE-Programm aber langfristig eine wirklich nennenswerte Inflation hinbekommen? Ich bezweifle das. Schließlich hat das bisher auch kein anderer geschafft.

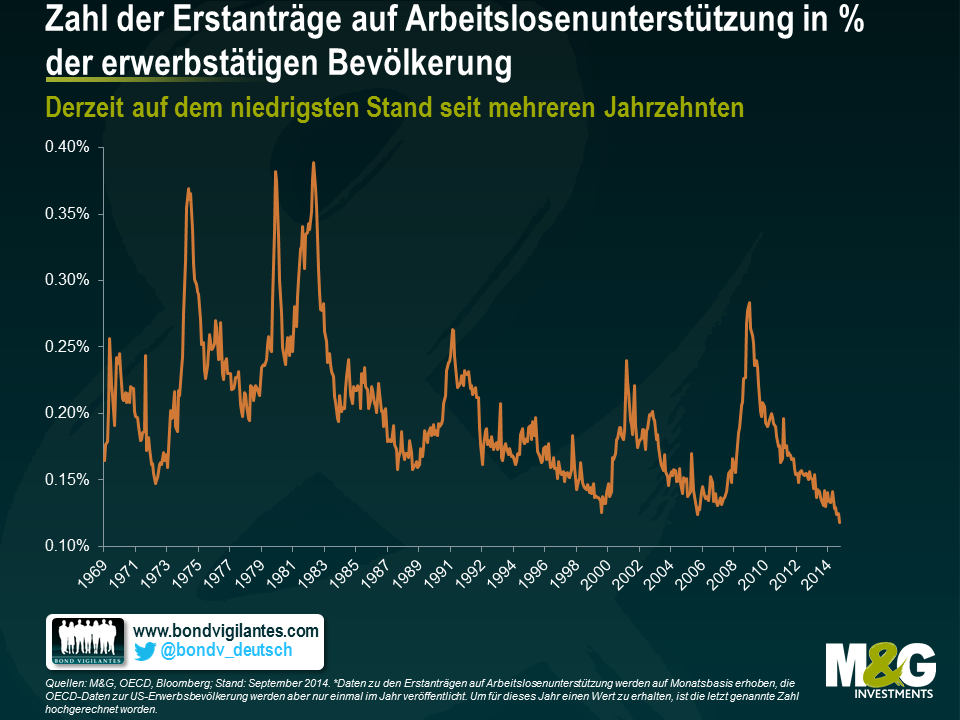

Bereits im letzten Jahr hatte ich mich in einem Blog-Beitrag mit dem Zustand des US-Arbeitsmarktes beschäftigt. Nachdem kürzlich die Zahl der Erstanträge auf Arbeitslosenunterstützung für den September veröffentlicht worden ist, scheint es ein guter Zeitpunkt zu sein, um noch einmal auf diese Gedanken zurückzukommen.

Die Zahl der Erstanträge auf Arbeitslosenunterstützung in den USA ist ein Arbeitslosigkeitsindikator, der die Zahl der Menschen erfasst, die sich zum ersten Mal arbeitslos gemeldet haben. Somit repräsentiert dieser Indikator die zahlenmäßige Entwicklung jener Personengruppe, die Arbeitslosenunterstützung erhält. Im September ist diese Kennzahl mit insgesamt 288.000 Erstanträgen erstaunlich gering ausgefallen und hat damit ihren niedrigsten Monatsendstand seit Januar 2006 erreicht. Allerdings spiegeltsie die tatsächliche Stärke des Arbeitsmarktes nicht angemessen wider. Wenn man diese nämlich auf die gesamte Gruppe der Erwerbstätigen herunter bricht, so liegt die Zahl der Anträge auf Arbeitslosenunterstützung in Prozent der erwerbstätigen Bevölkerung in den USA mittlerweile sogar auf dem niedrigsten Stand seit mehreren Jahrzehnten.

Die Zahl der Erstanträge auf Arbeitslosenunterstützung wird auf Monatsbasis erhoben, die OECD-Daten zur US-Erwerbsbevölkerung werden hingegen nur einmal im Jahr veröffentlicht. Deshalb gilt es besonders zu berücksichtigen, dass für 2014 noch gar keine aktuellen Zahlen vorliegen und stattdessen die Daten für 2013 hochgerechnet und seit Jahresbeginn stabil gehalten worden sind. Aus diesem Grund wird in der Grafik ein konservativeres Bild gezeichnet als es in Wirklichkeit ist, da das aktuelle Bevölkerungswachstum für das laufende Jahr 2014 noch gar nicht darin berücksichtigt wird. Wäre dies der Fall, dann wäre der Rückgang dieses Indikators sogar noch ausgeprägter.

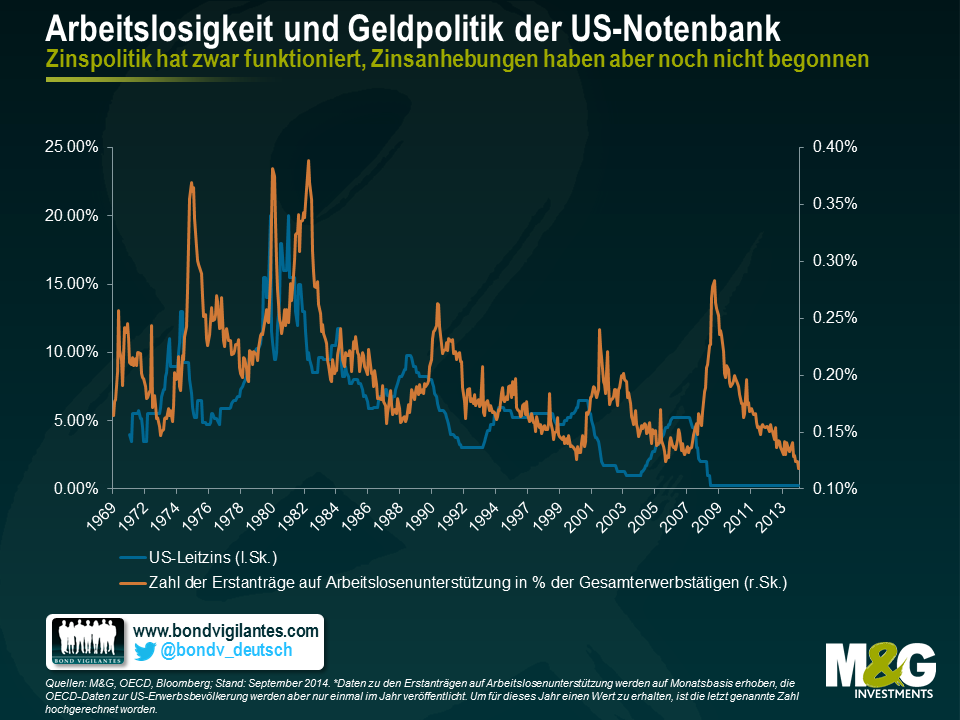

Traditionell funktioniert Geldpolitik so, dass die US-Notenbank die monetären Zügel anzieht, sobald die Konjunktur wieder Fahrt aufgenommen hat und die Zahl der Anträge auf Arbeitslosenunterstützung sinkt. An der aktuellen Situation ist bemerkenswert, dass die Fed bisher aber noch nicht einmal damit begonnen hat, die Zinsen anzuheben. In der Vergangenheit wären diese Zinsanhebungsschritte der US-Notenbank, bei den derzeit niedgrigen Niveaus an Anträgen auf Arbeitslosenunterstützung, allerdings schon abgeschlossen gewesen.

Immer wieder hat die US-Notenbank angeführt, dass sie ihre Zinsentscheidungen von den Wirtschaftsdaten abhängig macht. Am Dienstag und Mittwoch kommender Woche wird der Offenmarktausschuss der Fed (FOMC) festlegen, ob man das quantitative Lockerungsprogamm nun tatsächlich einstellen wird oder nicht. Angesichts der oben erläuterten Aspekte, reagiert die US-Wirtschaft sowie der Arbeitsmarkt positiv auf die Stimuli . Da also immer mehr Menschen einer Beschäftigung nachgehen und immer weniger Personen Arbeitslosenhilfe beziehen, dürfte die Abwärtstendenz dieses Indikators – ebenso wie die positive Entwicklung anderer Arbeitsmarktindikatoren – zweifellos zu vielversprechenden Konjunkturaussichten beitragen. Das durch Risikoscheu ausgelöste Beben, das die Märkte in der vergangenen Woche erschütterte, hat jedoch die Frage aufkommen lassen, ob die jüngsten Wertschwankungen an den Börsen möglicherweise Auswirkungen auf die FOMC-Entscheidung zum QE-Programm haben werden. Berücksichtigt man jedoch, dass diese Turbulenzen durch niedrigere US-Einzelhandelsumsätze verursacht wurden , könnte man argumentieren, dass es sich hierbei um eine Kennzahl handelt, die ja per se volatil ist und deren Veröffentlichung an den Anleihenmärkten genau deshalb eine Überreaktion ausgelöst hat (die durch Panikverkäufe, technisch bedingten Transaktionen infolge von unterschrittenen Kurs-Limits etc. sogar noch verstärkt wurde).

Falls sich die Mitglieder des FOMC darüber einig sein sollten, dass die Reaktion des Marktes übertrieben war, so ist wohl davon auszugehen, dass sie ihre Entscheidung auf Basis der Fundamentaldaten sowie vor dem Hintergrund einer insgesamt wieder anziehenden Konjunktur treffen werden. Und falls sie ihren Worten dann auch die entsprechenden Taten folgen lassen, sollten sich die Märkte darauf einstellen, dass die Wertpapierkäufe auch wie geplant eingestellt werden.

Eines der Themen, über das an den Finanzmärkten derzeit mit am meisten berichtet wird, ist die Angst vor einer Disinflation bzw. einer Deflation. Damit einher geht die Frage, welche wirtschaftlichen Maßnahmen die geldpolitischen Behörden ergreifen müssen, um nicht das „nächste Japan“ zu werden. Im Februar hatte ich mich bereits mit dem Umstand auseinandergesetzt, dass die Furcht vor einer Disinflation bzw. einer Deflation eigentlich gar nicht so schlüssig ist wie man vielleicht annehmen könnte. Vielmehr sollte man sich meiner Meinung nach auch einmal mit der allgemeinen Auffassung beschäftigen, dass die etablierten Industriestaaten nicht wie Japan enden wollen.

Japan gilt im Allgemeinen als das aktuelle Paradebeispiel für eine ineffektive Geld- und Regierungspolitik. So geht man davon aus, dass die politischen Fehlentscheidungen der japanischen Behörden aus den 1990er Jahren die Wirtschaft des Landes so stark belastet haben, dass diese in den letzten 25 Jahren stagniert hat. Diese Einschätzung ist auch darauf zurückzuführen, dass die Finanzmärkte eine Volkswirtschaft oftmals lediglich anhand der Tendenz des entsprechenden Aktienmarktes bewerten. Angesichts des Kurseinbruchs, den der Nikkei Anfang der 1990er Jahre erlitten hat (von über 40.000 Zählern auf nunmehr lediglich rund 16.000 Punkte), ist die Entwicklung des Aktienmarktes als Barometer für den Zustand der japanischen Wirtschaft mittlerweile tief in der Psyche des Marktes verwurzelt.

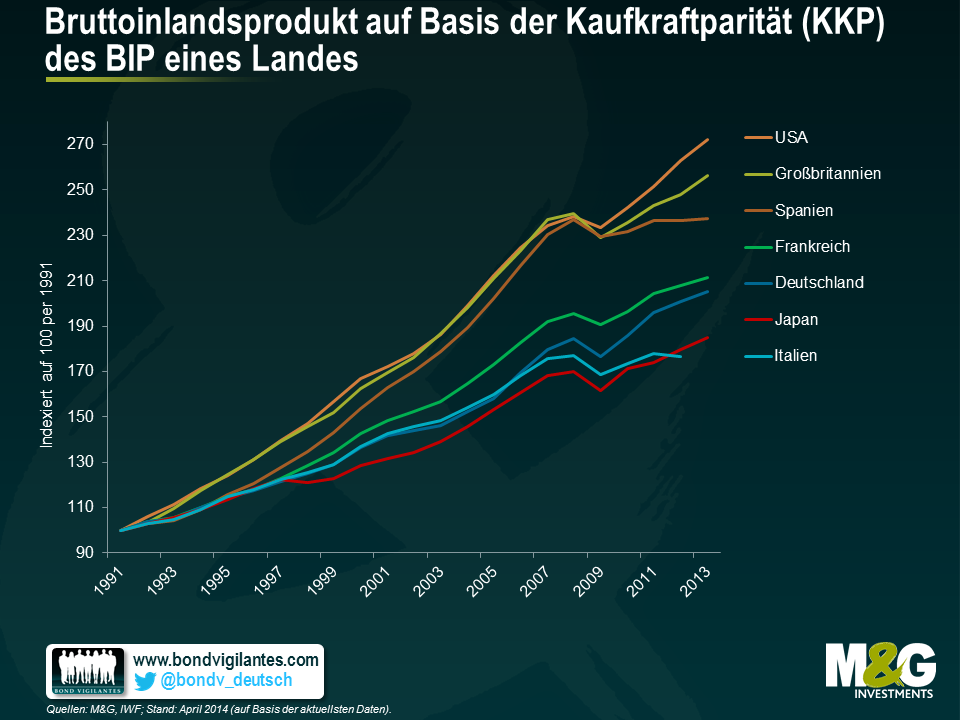

Eigentlich sollte man die Stärke einer Volkswirtschaft aber nicht auf Basis der Aktienmarkt-Performance, sondern vielmehr anhand ihrer Wirtschaftsleistung bewerten. In diesem Zusammenhang belegen die staatlichen Wirtschaftsdaten, dass sowohl das nominale als auch das reale Wirtschaftswachstum in Japan niedriger ausgefallen ist als in den meisten anderen Ländern.

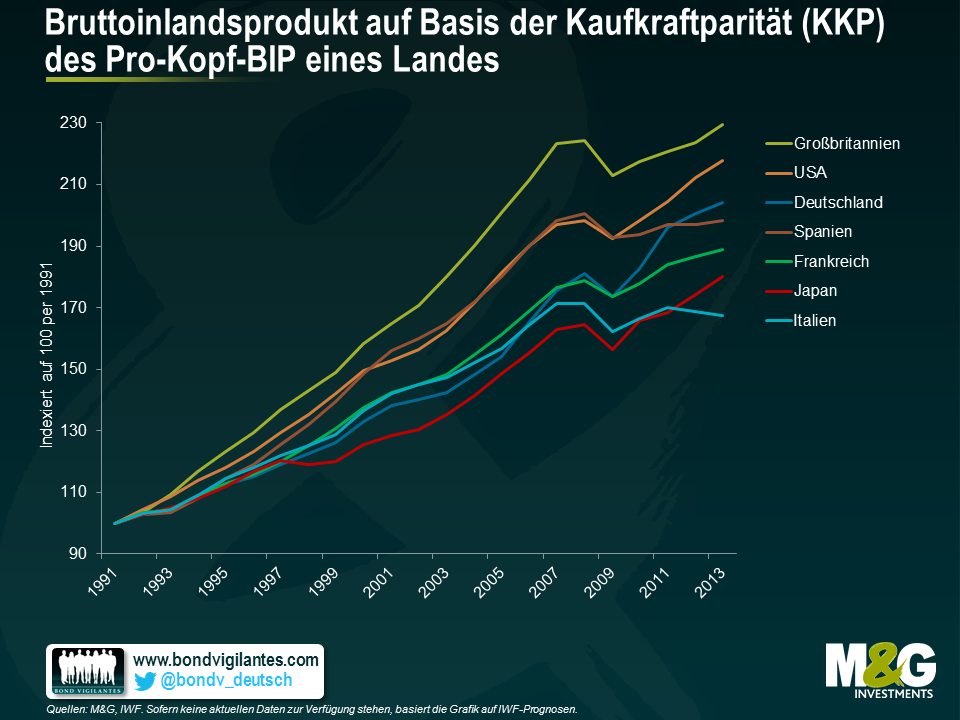

Die einfachen Kennzahlen für das nominale sowie das reale BIP werden häufig herangezogen, wenn es darum geht, warum man bitte nicht so enden möchte wie Japan. Doch was aus volkswirtschaftlicher Sicht wirklich zählt, ist das Pro-Kopf-BIP. Die Tatsache, dass ein Land kräftiger wächst als ein anderes, ist ökonomisch betrachtet noch lange kein Grund zum Feiern, sofern dieses Wachstum beispielsweise ausschließlich auf ein Bevölkerungswachstum zurückzuführen ist.

In der nachfolgenden Grafik wird das reale BIP pro Kopf dargestellt. Es wird deutlich, dass Japan im lokalen Vergleich wirtschaftlich keineswegs gescheitert ist. Vielmehr hat sich die japanische Wirtschaft sogar recht positiv entwickelt, denn der Lebensstandard der japanischen Durchschnittsbürger ist in den letzten 25 Jahren gestiegen.

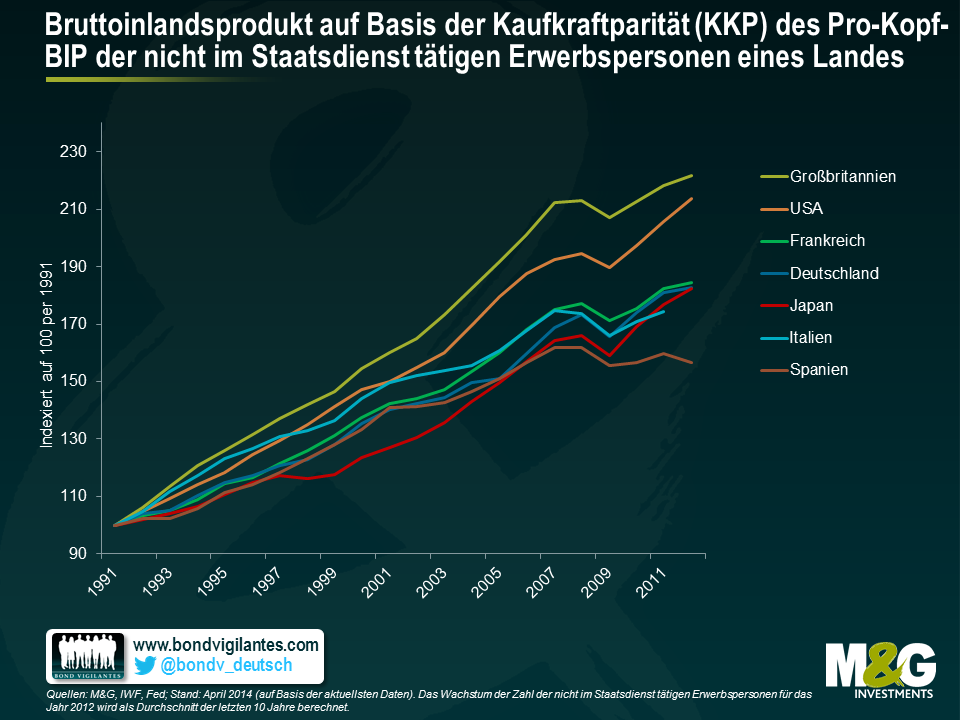

Die obige Grafik illustriert aber auch, dass die japanische Konjunktur nach wie vor hinterher hinkt. Kein Wunder also, dass sich die Volkswirte immer noch vor einem Schicksal wie dem Japans fürchten. Ich bin jedoch der Meinung, dass eine noch aussagekräftigere Kennzahl für das BIP nicht nur die Tendenz der Bevölkerungszahlen eines Landes, sondern auch die Auswirkungen des langfristigen demografischen Wandels berücksichtigen sollte. Ein Staat mit hohen Geburtenraten dürfte während einer solchen Boom-Phase ein vergleichsweise hohes BIP erwirtschaften, während das BIP nach derart geburtenstarken Jahrgängen wohl in der Regel vergleichsweise schwächer ausfällt. Arbeitnehmer gehen in den Ruhestand, woraufhin der Konsum und die Investitionsaktivitäten nachlassen. Um das „wahre“ Pro-Kopf-BIP zugrunde zu legen, muss man diese Kennzahl zudem unter Berücksichtigung der Zahl der Erwerbstätigen und nicht nur im Hinblick auf die Gesamtbevölkerung betrachten. In der nachfolgenden Grafik wird deshalb das Pro-Kopf-BIP der erwerbstätigen Bevölkerung dargestellt. Diese Modifikation erlaubt eine aussagekräftigere Analyse des BIP pro Kopf, und auch hier steht Japans im relativen Vergleich wieder besser da.

Welche Lehren kann man also aus der Lage Japans ziehen? Zunächst einmal ist die Situation dort unter Berücksichtigung des tatsächlichen BIP-Potenzials pro Kopf gar nicht so schlecht wie sie es auf den ersten Blick zu sein scheint. Offenbar haben die Geld- und die Fiskalpolitik in Japan also doch funktioniert. Natürlich fürchten wir ebenso wie die monetären Entscheidungsträger eine niedrige Inflation und einen Leitzins von 0 Prozent. Aber vielleicht haben wir vor einer einfachen Analyse allgemeiner Kennzahlen auch schlicht zu viel Angst.

Die Zinsen – und zwar sowohl die lang- als auch die kurzfristigen – sind in Europa beispiellos niedrig. Der dafür entscheidende Faktor ist die Auffassung , dass die Beschäftigtenzahlen und die Inflation noch länger niedrig bleiben werden. Die EZB betrachtet das nicht ohne Sorge, und so ist die Rede von Draghi in Jackson Hole wohl dahingehend zu interpretieren, dass die Geldmarktpolitik weiter gelockert werden könnte. Die Zeiten scheinen außergewöhnlich.

Wie wir in diese Lage geraten sind, ist relativ einfach erklärt: Ein globaler Bankenkollaps im Jahr 2008 und weitere lokale Verwerfungen im europäischen Bankensystem infolge der Staatsanleihenkrise der Jahre 2011 und 2012 brachten uns dorthin.

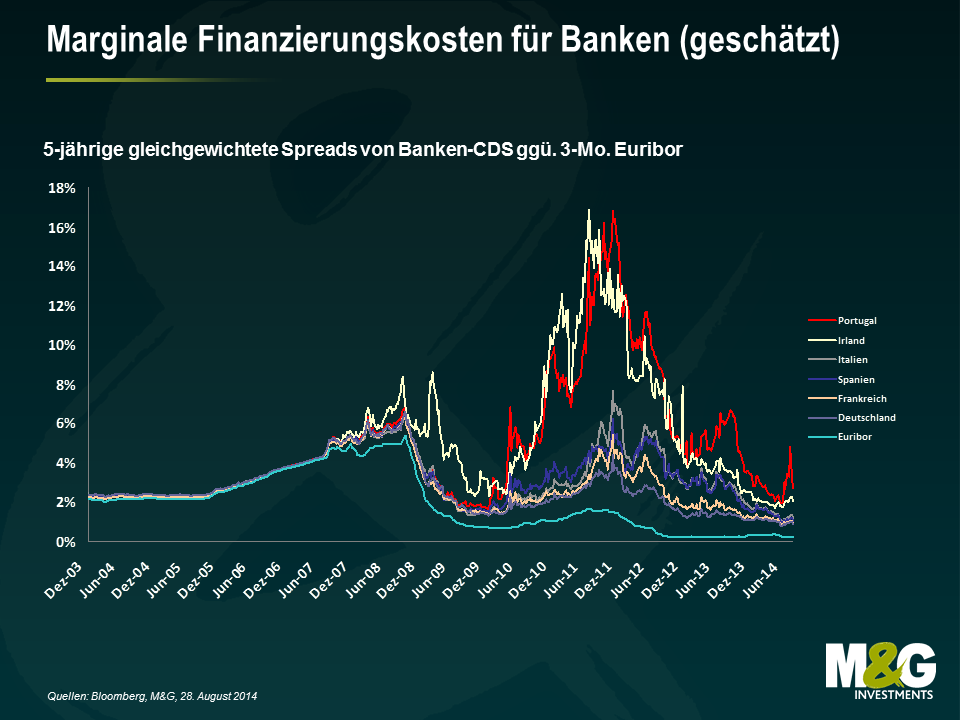

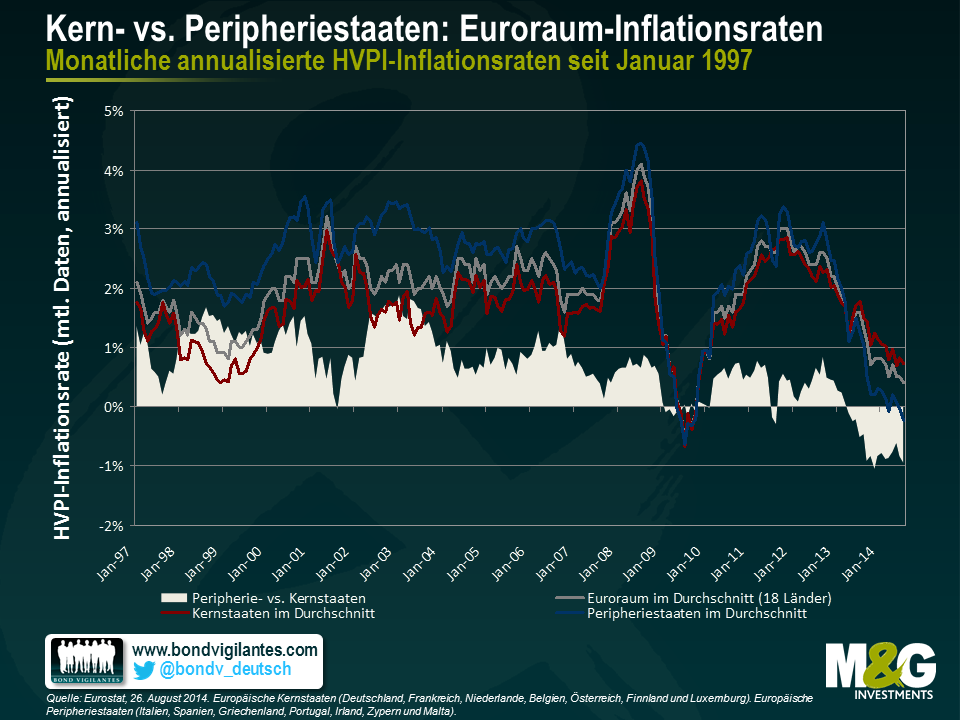

Mit der Abbildung unten wollen wir versuchen, die wahren Niveaus der Kreditzinsen aufzuzeigen. Die Betrachtung eines Substituts der Finanzierungskosten, zu dem der 3-monatige Euribor hinzuaddiert wird, zeichnet ein besseres Bild der realen monetären Bedingungen als eine ausschließliche Analyse der aggregierten EZB-Zinsen. Während der Eurokrise wurde die Geldmarktpolitik zwar gestrafft, in den Peripherieländern allerdings stärker als in den Kernstaaten.

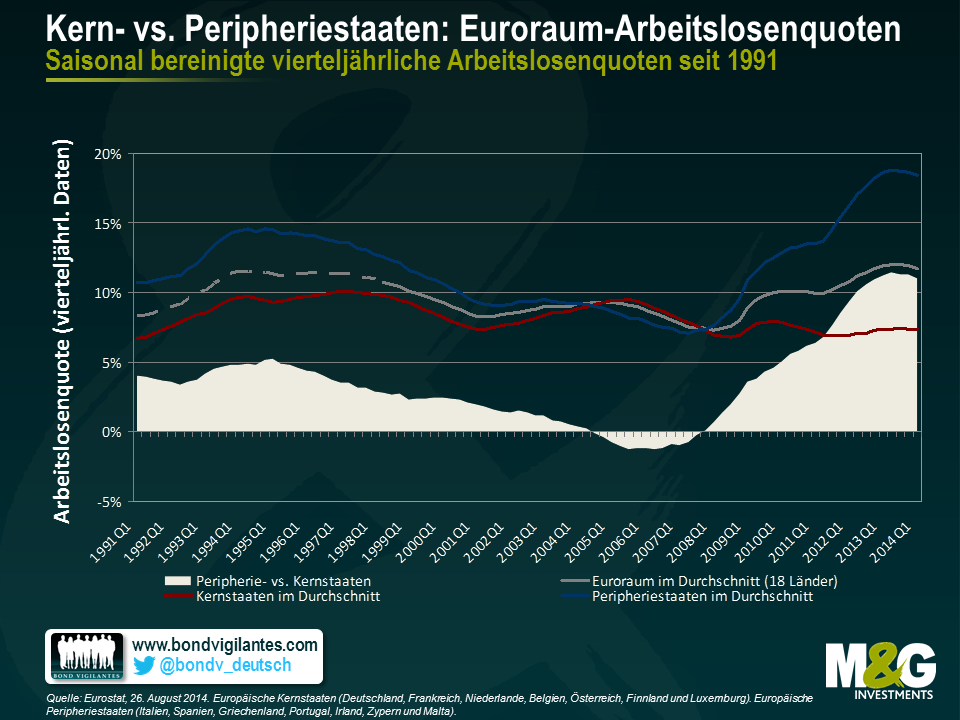

In den folgenden Abbildungen zeigen wir die Inflations- und Beschäftigungsdaten der Kern- und der Peripheriestaaten. Diese illustrieren, dass überall dort, wo die Geldmarktpolitik gestrafft wurde, die Arbeitslosigkeit gestiegen und die Inflation gesunken ist. Die Schwäche des Euroraums und besonders der Peripheriestaaten überrascht nicht, wenn man den schweren monetären Schock bedenkt, den sie während der Eurokrise erlitten haben. Offenbar scheint die Geldmarktpolitik also immer noch zu funktionieren.

In der Folge wurde die reale Geldmarktpolitik ab dem Sommer 2012 dann bis heute extrem aggressiv gelockert. Davon sollten der Euroraum insgesamt und besonders die Peripheriestaaten profitieren. Generell geht man davon aus, dass die Geldmarktpolitik mit 18-monatiger Verzögerung wirkt, und interessanterweise sinkt die Arbeitslosenquote bereits. Dieser Trend wird sich vermutlich fortsetzen.

Unsere Zinssituation ist zwar außergewöhnlich, die volkswirtschaftlichen Komponenten sind es jedoch nicht: Von 1994 bis 1997 war die Arbeitslosigkeit ebenso hoch wie heute, und zwischen 1999 und 2009 lag die Inflation bei unter 1,0%.

Wenn die Konjunkturdaten und der Markt auseinanderdriften, muss man entscheiden, was richtig ist. Ich habe den Eindruck, dass die Geldmarktpolitik wirkt und die massive Lockerung seit 2012 letztendlich die Arbeitslosigkeit senkt und eine deutliche Deflation verhindert. Außergewöhnlich niedrige Zinsen in Europa scheinen unter volkswirtschaftlichen Aspekten weder ins aktuelle noch in das mögliche zukünftige Bild zu passen.

Die Verschlankung der Investment Banking-Sparte von Barclays ist vor kurzem intensiv kommentiert worden. Im Allgemeinen wurden diese Maßnahmen als Richtungswechsel bei der Unternehmensstrategie weg von den Segmenten Anleihen, Rohstoffe und Derivate hin zu einem weniger kapitalintensiven traditionellen Geschäftsmodell bezeichnet. Interessant ist in diesem Zusammenhang für uns die Tatsache, dass es sich dabei nicht um ein Einzelereignis, sondern nur um einen Teil eines umfassenden Trends handelt.

Ebenso wie die RBS, die UBS und die Credit Suisse hat sich auch Barclays zuletzt von seinen vor der Finanzkrise gehegten Ambitionen, zu einem der führenden Akteure an den globalen Anleihenmärkten aufzusteigen, verabschiedet. Bezüglich der Chancen dieses Unternehmens erscheint diese Entscheidung deshalb seltsam, weil der kräftige Anstieg der Volumina umlaufender Unternehmens- und Staatsanleihen eine hoch interessante Geschäftsmöglichkeit darstellen dürfte. Weshalb also dieser Rückzug?

Ebenso wie bei jeder anderen Firma, die aus einem Geschäftszweig aussteigt, liegt wohl auch bei Barclays der Hauptgrund für diese Entscheidung darin, dass man dieses Segment für nicht mehr so profitabel hält oder zumindest für die Zukunft einen Rückgang der Profitabilität erwartet. Trotz der Expansion der Anleihenmärkte können Banken dort nämlich nicht mehr so viel verdienen, weil sich die Kapitalkosten geändert haben. Schließlich haben die Aufsichtsbehörden den Spielraum der Banken, Geld einzunehmen, inzwischen de facto eingeschränkt, indem sie deren Verschuldungsquoten begrenzt haben. Aus der Perspektive eines Anleiheninhabers ist dies zwar erfreulich, allerdings steigen dadurch auch die effektiven Kosten, so dass im Gegenzug die Profitabilität sinkt.

Dieser Trend ist jedoch typisch für den europäischen Bankensektor. Schließlich handelt es sich bei den Instituten, die ihre Ambitionen zurückfahren, ausschließlich um Nicht-US-Banken. Woraus aber resultieren die großen Unterschiede dies- und jenseits des Atlantiks? Haben nicht beide Wirtschaftsräume mit einer strengeren Aufsicht und höheren Anforderungen an die Kapitalausstattung zu kämpfen? Unserer Meinung nach haben nordamerikanische Banken in diesem Zusammenhang gegenüber ihren ausländischen Investment Banking-Pendants gleich drei grundlegende Vorteile.

Zunächst einmal agieren diese Institute am größten Kapitalmarkt der Welt. Im Gegensatz zu den nationalen Championsdie ihren Heimvorteil nur an wesentlich kleineren Märkten ausspielen können, profitieren solche Banken von beträchtlichen Skaleneffekten.

Vergleicht man darüber hinaus die riesigen US-Kapitalmärkte mit den eben nur zweitgrößten Euro-Kapitalmärkten, so haben die europäischen Mitbewerber noch einen weiteren Nachteil. Denn obwohl der Euro die Basis eines einzigen Marktes bildet, werden die einzelnen Banken auf nationaler Ebene reguliert. Gegenüber ihrer entsprechenden Binnenkonjunktur sind sie außerdem allesamt groß, was seitens der zuständigen Aufsichtsbehörden verständlicherweise für Nervosität sorgt. Deshalb belegen sie die Banken in ihrem jeweiligen Land mit höheren Anforderungen im Hinblick auf die Kapitalausstattung, den Verschuldungsgrad sowie die Absorbierung von Verlusten. In den USA stellt dies hingegen kein so großes Problem dar, weil die Banken einen wesentlich größeren Teil ihres Geschäfts in einem geografisch und aufsichtsrechtlich klar abgegrenzten Gebiet mit einer einheitlichen Währung tätigen. Deshalb kann die US-Aufsichtsbehörde mit großen Kreditinstituten wesentlich entspannter umgehen.

Schließlich hat die Globalisierung auch zur Folge, dass US-Unternehmen außerhalb des Bankensektors an ihren jeweiligen Märkten ebenfalls eine dominierende Position einnehmen – sei es nun aufgrund ihrer Innovationskraft oder wegen der natürlichen US-Größenvorteile. In den letzten Jahren war dies gut zu beobachten, als Vodafone seine Mobilfunksparte an Verizon verkaufte, Liberty Global die Firma Virgin Media übernahm und Pfizer versuchte, einen Mehrheitsanteil an Astra Zeneca zu erwerben. Und für US-Unternehmen ist es ganz normal, mit US-Banken zusammenzuarbeiten, zumal man für den Aufbau großer Konzerne mit einem immensen Finanzierungsbedarf auch einen riesigen Kapitalmarkt benötigt. Alle diese Faktoren sprechen dafür, dass die US-Kapitalmärkte gegenüber ihren europäischen Pendants sogar noch weiter wachsen werden. Dies ist ein Aspekt, der die Expansion der Märkte für Anleihen mit Investmentstatus in Europa sowie den USA angetrieben hat (siehe nachfolgende Grafik).

Dass Barclays seine Ambitionen zuletzt zurückgefahren hat, deckt sich mit einem allgemeinen Trend innerhalb des Bankensektors. Bereits in der Vergangenheit waren in der Bankenbranche, in der sich die Leitungsgremien der einzelnen Institute tendenziell aneinander orientieren, Entwicklungen dieser Art zu beobachten. Eine Lehre, die sich jedoch aus der jüngsten Entwicklung ziehen lässt, ist die, dass die Globalisierung nicht nur das Antlitz der Weltwirtschaft verändern wird, sondern auch jenen Staaten zugute kommen wird, die neben einem hohen Maß an Effizienz und Innovationskraft auch über die größten und effektivsten Binnenmärkte verfügen. Denn nur so lassen sich Skaleneffekte nutzen. Dies ist für in den USA börsennotierte Unternehmen zwar eine gute Nachricht, die den Rest der Welt aber vor ein großes Problem stellen könnte.

Die Vorstellung des britischen Staatshaushalts sorgte für eine große Überraschung, denn die Vorgaben für die Auszahlung von Pensionen wurden gelockert. Damit kann man sich ab April 2015 seine gesamte Altersvorsorge auf einmal auszahlen lassen, wenn man dies möchte. Diese politische Entscheidung entspricht der Auffassung der Regierungskoalition, wonach jeder selbst die Verantwortung für die eigene Finanzlage übernehmen sollte. Ebenso wie bei allen anderen politischen Entscheidungen könnten sich hinter diesem Schritt aber auch noch ganz andere Hintergedanken verbergen. Dies gilt insbesondere für den Zeitpunkt dieser Entscheidung.

Wir haben uns kürzlich bereits einmal mit der Frage beschäftigt, weshalb die Berufung eines gemäßigten Notenbankers an die Spitze der Bank of England zwei Jahre vor den im Mai 2015 anstehenden Wahlen politisch durchaus sinnvoll war. Gestern hatte die amtierende Regierung letztmalig die Gelegenheit, einen mit Wahlgeschenken gespickten „Wohlfühl-Haushalt“ zu verabschieden, um damit die Wirtschaft anzukurbeln und ihre eigenen Wahlchancen zu verbessern. Was hat man – wenigstens auf den ersten Blick – mit diesem überraschenden Kurswechsel bei der Pensionspolitik also erreicht?

Zunächst einmal hat man damit den Weg für einen möglicherweise beträchtlichen Anstieg der Konsumausgaben ab April 2015 bereitet. Offenbar werden sich die Menschen dann nämlich „wohlhabend“ fühlen, weil sie über Geld verfügen können, dass eigentlich für schlechte Zeiten zurückgelegt worden ist. Was die wirtschaftlichen Auswirkungen betrifft, so scheinen diese Maßnahmen eigentlich zu spät zu kommen, um die Konjunktur vor den 2015 anstehenden Parlamentswahlen noch spürbar anzukurbeln. Allerdings wird die nunmehr mögliche Gesamtauszahlung von Rentenguthaben höchstwahrscheinlich bereits im Vorfeld berücksichtigt werden. So dürften schon vor dem unverhofften Geldsegen eine Urlaubsreise gebucht, ein neues Auto angeschafft, die Wohnung umgestaltet und Weihnachtsgeschenke gekauft werden: Schließlich bedeutet die Aussicht auf Geld, dass man bereits jetzt weniger sparen muss und dafür mehr ausgeben kann. Aus diesem Grund wird diese Lockerung der Pensionsregelungen das britische Wirtschaftswachstum vermutlich bereits vor der Wahl nach oben treiben.

Der besondere Trick bei diesem Kurswechsel besteht darin, dass dieses Wahlgeschenk den Staat nichts kostet. Denn der Staat gibt ja kein Geld aus, sondern verschafft den Bürgern lediglich Zugang zu deren eigenen Ersparnissen. Diese kostenlosen fiskalischen Ankurbelungsmaßnahmen werden in Verbindung mit den derzeit niedrigen Zinsen sowie dem in hohem Maße staatlich geförderten Immobilienmarkt dazu führen, dass die vergleichsweise robuste konjunkturelle Entwicklung Großbritanniens anhalten wird.

Auf volkswirtschaftlicher Ebene ist die Angst vor einer Deflation zurzeit enorm groß. Diese Sorge beruht im Wesentlichen auf den drei folgenden Faktoren.

Zunächst einmal befürchtet man, dass eine Deflation die Verbraucher dazu veranlassen würde, den Kauf von Gütern und die Inanspruchnahme von Dienstleistungen zu verschieben, weil diese in Zukunft preiswerter wären als zum jetzigen Zeitpunkt. Darüber hinaus sorgt man sich, dass Schuldner ihre Kreditverbindlichkeiten nicht mehr bedienen könnten, weil die Schuldenlast nicht mehr durch eine Inflation gemindert würde. Dies hätte dann Zahlungsausfälle zur Folge, die zu einer Rezession und damit zu einer weiteren Intensivierung der deflationären Tendenz führen würden. Und schließlich hat man auch Bedenken, dass die aktuelle Geldpolitik in einem solchen Fall nicht mehr effektiv wäre, weil die Zinsen bereits jetzt gegen Null tendieren. Auch dies würde die Deflationsspirale weiter verstärken.

Der erste Aspekt ist ein gutes Beispiel für eine ökonomische Theorie, die sich schlichtweg nicht auf das reale Wirtschaftsleben übertragen lässt. Die Menschen entscheiden nämlich nicht immer absolut rational, zu welchem Zeitpunkt sie sich Konsumgüter anschaffen. So werden beispielsweise trotz hoher Zinsen Kredite aufgenommen, um umgehend Produkte nutzen zu können, die man zu einem späteren Zeitpunkt durchaus zu einem günstigeren Preis erwerben könnte. Gleichzeitig lässt sich auch feststellen, dass immer wieder Luxusgüter gekauft werden, die in Zukunft preiswerter und auch in besserer Qualität erhältlich wären (Beispiele dafür sind etwa Computer, Telefone und Fernseher). Deshalb ist das Argument, dass eine Inflation die Kauflaune bremst, in der Realität nicht haltbar.

Die zweite Behauptung, dass es seitens der Kreditnehmer dann zu einer Pleitewelle kommen würde, ist ebenfalls nicht zutreffend. Infolge des technologischen Fortschritts sowie der Globalisierung hatten wir es in den G7-Staaten in den letzten 30 Jahren mit einer lang anhaltenden disinflationären Phase zu tun. Trotzdem sind Privathaushalte und Unternehmen nicht pleitegegangen, obwohl ihre nachfolgenden Erträge wegen einer unerwartet niedrigen Inflation enttäuschend ausgefallen sind.

Das dritte Argument, dass die aktuelle Geldpolitik bei einer negativen Inflation nicht mehr umsetzbar wäre, lässt sich hingegen nur relativ schwer untersuchen, weil es aus der jüngeren Vergangenheit kaum Vergleichsmöglichkeiten gibt. Bei einem deflationären Umfeld wären die Zinsen vermutlich positiv, was den Ankurbelungseffekt der momentan betriebenen Geldpolitik begrenzen würde. Dies wäre jedoch problematisch, weil die Geldpolitik dann sowohl bei extrem niedrigen Zinsen als auch bei einer sehr hohen Inflation ihre Wirkungskraft einbüßen würde. Dadurch wiederum würde es immer schwieriger werden, ein bestimmtes Inflationsziel (üblicherweise 2 Prozent) anzuvisieren.

Was aber sollte die Notenbank im Falle einer natürlich niedrigen Deflation, die etwa auf technologischem Fortschritt und der Globalisierung beruht, tun? Eine Möglichkeit, auf eine solche Entwicklung zu reagieren und die deflationäre Tendenz zu stoppen, könnte beispielsweise in einer sehr lockeren Geldpolitik bestehen. Dabei würde die Notenbank versuchen, das BIP-Wachstum über das durchschnittliche Niveau hinaus anzukurbeln, um so ihr Inflationsziel zu erreichen. Eine derart lockere Geldpolitik könnte auch zu einem deutlichen Anstieg der Investitionstätigkeit oder einem extrem knappen Arbeitsmarkt führen. Allerdings birgt eine solche Vorgehensweise auch immer Gefahren, wie dies ab 2001 zu beobachten war. Damals trugen die übertrieben niedrigen Zinsen zur Bildung einer Kreditblase bei, die 2008 schließlich platzte.

Darüber hinaus müssen sich die unterschiedlichen Preisniveaus wieder aneinander anpassen, damit am Markt Ressourcen allokiert, Innovationen entwickelt sowie Arbeitskraft und Kapital effizient eingesetzt werden können. Bei einer positiven Inflationsrate ist so etwas für uns normal. Falls wir es aber mit einer naturgemäß „guten“ Deflation zu tun haben, sollten sich die Amtsträger vielleicht doch eine Null-Inflation bzw. eine Deflation hinnehmen, sofern diese mit einem akzeptablen Wirtschaftswachstum einhergeht. Schließlich müssen die Notenbanken ihre Strategien auf die tatsächlichen inflationären und deflationären Trends abstellen, bei denen es sich nicht nur um theoretische monetäre Phänomene handelt. Deshalb sollten die Notenbanker die Unterschreitung ihres Inflationsziels ebenso entspannt sehen wie dessen Überschreitung.

Unter bestimmten Umständen sollten die Notenbanken also auch bereit sein, eine Deflation zuzulassen. Dies gilt beispielsweise für ein Umfeld mit einer naturgemäß deflationären Preisentwicklung und einem gleichzeitig akzeptablen Wirtschaftswachstum. Durch die Tolerierung einer Deflation könnten die Notenbanken auf lange Sicht eine noch stabilere und effizientere konjunkturelle Entwicklung herbeiführen.

In meinem letzten Blog-Beitrag habe ich mich auf den Transmissionsmechanismus der Finanzpolitik in Großbritannien konzentriert, wo staatliche Interventionen am Häusermarkt eine Lockerung der Geldpolitik zur Folge haben. Dies hat uns veranlasst, uns nun ebenfalls der Lage in Europa zu widmen. Ist die EZB in der Zwischenzeit auf dem Weg hin zu einem wirklich funktionierenden monetären Transmissionsmechanismus einen Schritt weitergekommen?

Im Mai 2011 haben wir darüber berichtet, weshalb das geldpolitische System in der Eurozone seinerzeit nicht effektiv war. Der Grund dafür war das von Staat zu Staat unterschiedliche Zinsniveau, das für den Privatsektor und die öffentliche Hand relevant war. Der einheitlichen Leitzinssatz hat sich also nicht in allen Ländern gleichermaβen niedergeschlagen.

Indem wir die offiziellen Geldmarktsätze (die durch den Euribor repräsentiert werden) zugrunde gelegt und darüber hinaus die CDS-Spreads der Banken als „Ersatz“ für die tatsächlichen Kreditkosten hinzugefügt haben, ist es uns gelungen, die Schwierigkeiten, vor denen die EZB angesichts eines zersplitterten Finanzsystems bei der Umsetzung einer einheitlichen Geldpolitik steht, zu illustrieren. Wir haben die nachfolgende Grafik entsprechend aktualisiert, so dass Sie feststellen werden, dass die Lage inzwischen nicht mehr so extrem ist wie damals.

Zum Glück konnte inzwischen zumindest ein gewisses Maß an Ordnung wiederhergestellt werden. So könnten die Belastungen für das Wachstum infolge der massiven fiskalischen Maßnahmen, die in den letzten Jahren in den meisten europäischen Staaten ergriffen worden sind, allmählich nachlassen. Hoffentlich führt die derzeit recht lockere Geldpolitik innerhalb der Region in der Zukunft tatsächlich zu einem Wirtschaftswachstum. Obwohl zuletzt einige Fortschritte gemacht wurden und die Finanzierungskosten gesunken sind, haben viele Staaten und Unternehmen in der Realität nach wie vor einen lediglich begrenzten Zugang zu Krediten (lesen Sie in diesem Zusammenhang auch den Blog-Beitrag von Ana Gil aus dem August). Falls es der EZB und den staatlichen Behörden jedoch gelingen sollte, das Bankensystem weiter zu stabilisieren, könnte die Eurozone erneut eine von Vertrauen angetriebene Aufwärtsspirale erleben, wodurch die lockere Geldpolitik der EZB dann auch die Realwirtschaft der Peripheriestaaten erreicht.

Wir berichten auf diesem Blog seit nunmehr fast sieben Jahren und haben dabei natürlich auch viel Zeit damit verbracht, über die Geldpolitik zu diskutieren, welche die Bank of England in Großbritannien betreibt. Ging es dabei zunächst noch um konventionelle Zinsstrategien, beschäftigen wir uns mittlerweile vor allem mit den unkonventionellen Strategien, die wir derzeit beobachten.

Die jüngste unkonventionelle geldpolitische Maßnahme ging allerdings nicht von der Bank of England selbst aus, sondern von der britischen Regierung. Denn beim „Help to Buy“-Programm zur Förderung von Wohneigentum handelt es sich um einen konkreten Versuch, das monetäre Transmissionssystem zu optimieren. Während die Befürworter dieses Programms es als einen möglichen Weg hin zu funktionierenden freien Märkten bezeichnen, an denen solide Kreditnehmer auch entsprechende Finanzierungen erhalten, wird es von seinen Gegnern bezichtigt, eine Immobilienblase zu schüren und dadurch die nächste Krise anzufachen.

Eine Möglichkeit, die britische Geldpolitik zu steuern, ist der Weg über den Häusermarkt. Durch Kürzungen der Zinsen sinken die Finanzierungskosten, wodurch dann wiederum die verfügbaren Einkommen ansteigen. Oder aber es kann eine größere Immobilie erworben werden, während die Höhe der Hypothekenfinanzierung gleich hoch bleibt. Neben einem Vermögenseffekt durch steigende Häuserpreise wird in Form höherer verfügbarer Einkommen auch so unmittelbar Wohlstand geschaffen. Außerdem werden auch durch die Inanspruchnahme von Dienstleistungen sowie den Konsum von Gütern, die mit einem Umzug einhergehen, die Wirtschaftsaktivitäten angekurbelt.

Es ist recht offensichtlich, dass der Zusammenhang zwischen den Leitzinsen und den Zinsen, die wirklich am Markt erhältlich sind, seit der Finanzkrise nicht mehr gegeben ist. Schließlich ist das Bankensystem im Hinblick auf die Kapitalausstattung, das Vertrauen sowie das aufsichtsrechtliche Umfeld gehörig unter Druck geraten. Die Behörden haben versucht, diesen Druck zu lindern, indem sie Kapital zur Verfügung gestellt und dessen Aufnahme gefördert sowie ein hohes Maß an Liquidität bereitgestellt haben. Allerdings war der traditionelle Mechanismus, bei dem sich das Zinsniveau über den Immobilienmarkt auch auf die britische Realwirtschaft auswirkt, zuletzt in seiner Funktion gehemmt.

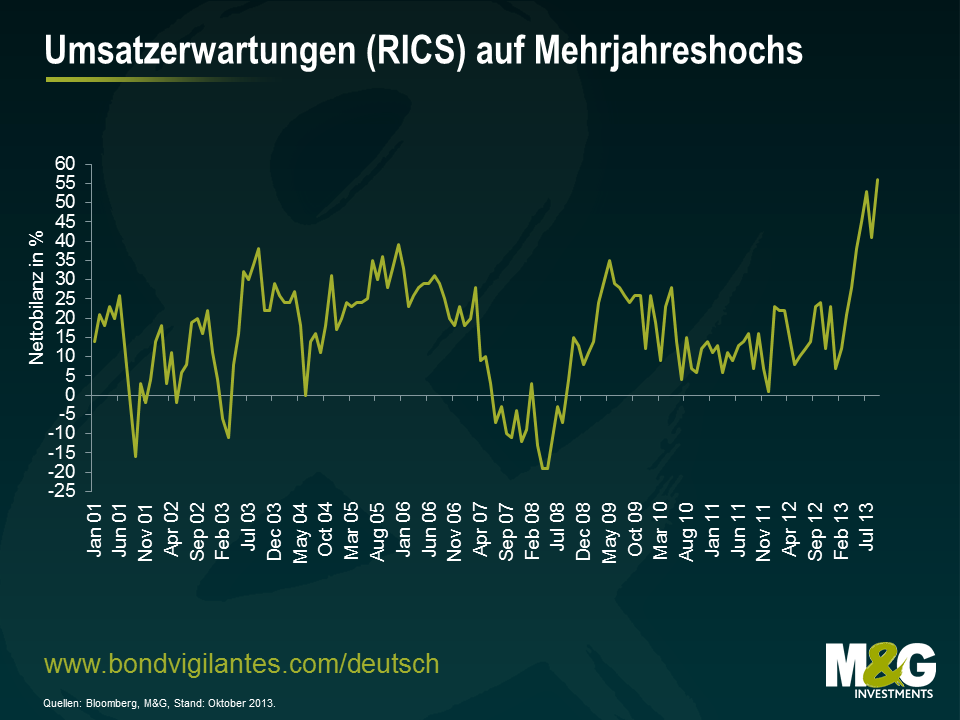

Das „Help to Buy“-Programm versucht, wie übrigens auch das Kreditförderprogramm „Funding for Lending“ und andere Maßnahmen, diesen Bruch zwischen den Leitzinsen, dem Bankensystem und der Realwirtschaft wieder zu kitten. Deshalb sollte man diese Initiativen als begrüßenswerte Bestrebungen werten, die Funktionsfähigkeit der Geldpolitik wiederherzustellen. Und offenbar funktioniert dieser unkonventionelle geldpolitische Ansatz tatsächlich, denn der britische Häusermarkt ist zurzeit sehr stark. So belegt eine aktuelle Umfrage, die in dieser Woche von der Royal Institution of Chartered Surveyors (RICS) veröffentlicht wurde, dass die Verkaufszahlen bei Wohnimmobilien im September fast auf ein 4-Jahreshoch geklettert sind. Gleichzeitig geht aus den Umfrageergebnissen hervor, dass der Markt nicht nur in London, sondern auch landesweit wieder anzieht. Und wie die nachfolgende Grafik illustriert, könnte dieser Aufwärtstrend durchaus anhalten, denn die Umsatzerwartungen für die nächsten drei Monate sind derzeit so hoch wie nie zuvor..

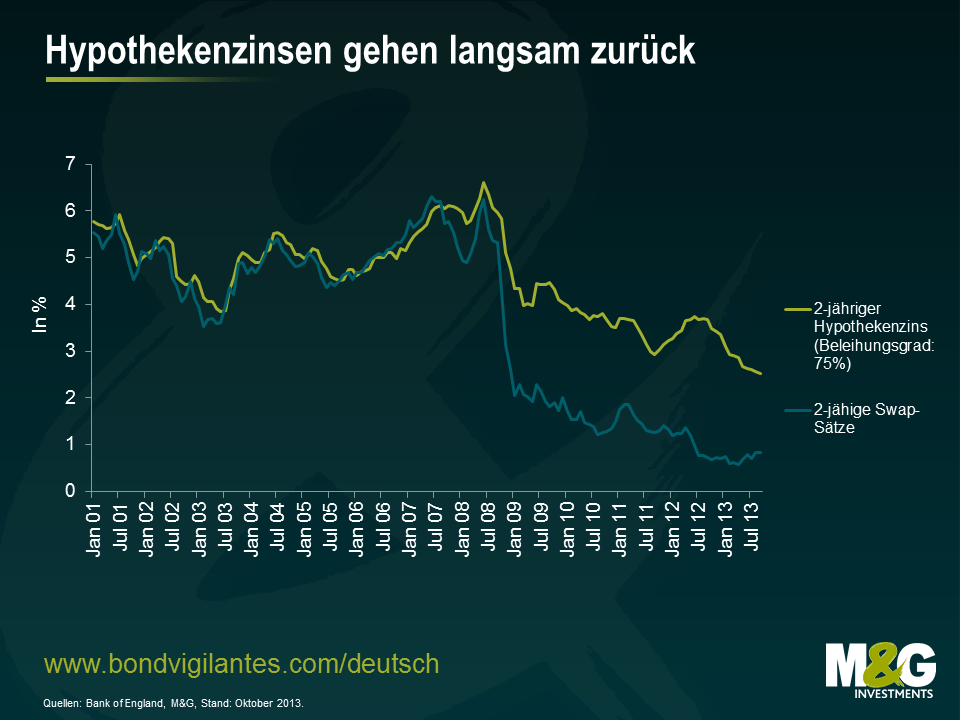

In der nächsten Grafik werden die auf zwei Jahre festgeschriebenen Zinssätze für Hypothekendarlehen den 2-jährigen Swap-Sätzen gegenüber gestellt. Wie Sie sehen, sind die Swap-Sätze seit Ende 2008 zwar eingebrochen (damals waren die Leitzinsen auf dem Höhepunkt der Kreditkrise massiv gesenkt worden), in der Realität – also bei den Hypothekenzinsen – waren solche Rückgänge aber nicht in gleichem Maße zu beobachten. Mittlerweile nähern sich die beiden Zinsniveaus einander jedoch allmählich wieder an, weil die Swap-Sätze zuletzt wieder schrittweise angestiegen sind, während die Hypothekenzinsen weiter sinken. Dies kommt dem Häusermarkt offensichtlich ebenso zugute wie der Konjunktur. Verstärkt wird dieser Effekt noch durch den Umstand, dass sämtliche Aktivitäten am Immobilienmarkt durch die gute Verfügbarkeit von Hypothekenfinanzierungen mit geringen Eigenkapitalanforderungen zusätzlichen Auftrieb erhalten sollten.

Aber warum hat es so lange gedauert, diese unkonventionelle Strategie umzusetzen? Zum einen könnte es daran gelegen haben, dass man den Häusermarkt nach dem jüngsten Crash eigentlich nicht wieder anheizen wollte. Vielleicht war man auch davon ausgegangen, dass ungewöhnliche Maßnahmen dieser Art vielleicht gar nicht erforderlich werden würden. Oder aber man hat den aktuellen Zeitpunkt bewusst gewählt, um so den Konjunkturzyklus im Einklang mit dem politischen Zyklus in Großbritannien anzuschieben. Denn darauf scheinen die genannten Maßnahmen letztlich hinauszuführen. Schließlich wurden sie gerade rechtzeitig eingeleitet, um zuerst den Häusermarkt und dann die Wirtschaft anzukurbeln. Gleichzeitig werden sie aber noch vor der nächsten Wahl auslaufen – also früh genug, um einen richtigen „Kaufrausch“ bei Immobilien auszulösen. Eine ähnliche Entwicklung war bereits beim Wegfall der steuerlichen Vergünstigungen für Hypothekendarlehen in den 1980er Jahren zu beobachten.

Mit Blick auf den Wahlkampf scheint die britische Wirtschaft also zu erstarken, weil die Kluft zwischen den Leitzinsen einerseits sowie der Realwirtschaft andererseits überwunden werden wird. Gleichzeitig wird durch staatliche Maßnahmen auch die „Liquiditätsfalle“ umgangen. Aber: Was auch immer geschehen wird – der britische Häusermarkt wird wieder einmal im Zentrum der Wirtschaftsaktivitäten in Großbritannien stehen.

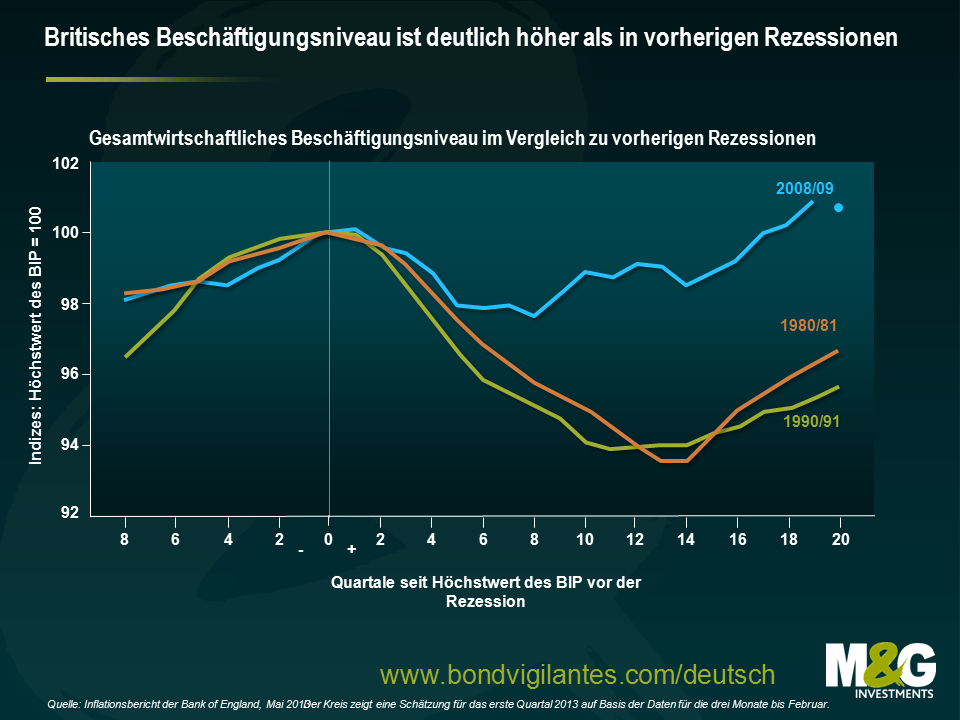

Wenn wir britische Kunden treffen, sprechen wir natürlich viel über die Beschäftigung und die relative Stärke der britischen Wirtschaft. Die nachstehende Grafik der Bank of England zeigt die Erholung der Beschäftigung im Vergleich zu den vorherigen Rezessionen. Verglichen mit den anderen Mega-Rezessionen sieht die Entwicklung eigentlich ziemlich gut aus.

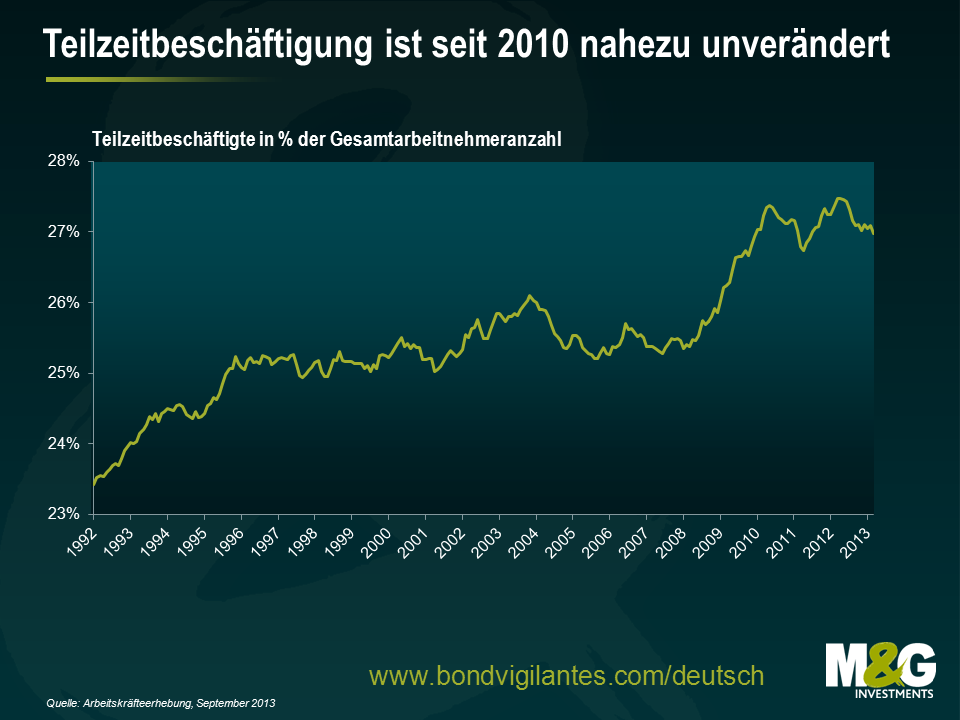

Eine sehr gute und häufig gestellte Frage bezieht sich auf die Aussage, dass die Beschäftigungszahlen „nicht real“ seien, da die Teilzeitbeschäftigung explosionsartig gestiegen ist.

Die nachstehende Abbildung zeigt die Teilzeitbeschäftigung als Prozentsatz der Gesamtarbeitnehmeranzahl in Großbritannien. Seit dem Höhepunkt der Krise gibt es offensichtlich einen anhaltenden Trend in Richtung Teilzeitbeschäftigung. Es scheint, dass die Teilzeitbeschäftigung während der Rezession relativ schnell zugenommen hat. Seit 2010 ist diese Quote jedoch zurückgegangen. Die kürzliche Erholung der Beschäftigung scheint daher real und nicht durch Teilzeitbeschäftigte geschönt worden zu sein.

Die Erholung der britischen Wirtschaft ist real und glücklicherweise haben die Maßnahmen zur Verringerung der Haushaltsdefizite und die Zinspolitik funktioniert. Die Befürchtungen des Marktes vor einer dauerhaften Rezession lassen nach, wie sich am gegenwärtigen Bärenmarkt für britische Staatsanleihen zeigt. Die Wirtschaftspanik, die sich durch sehr niedrige Renditen auszeichnete, wodurch britische Staatsanleihen sehr teuer wurden (vgl. Blog vom Januar 2012), ist nun vorbei. Die Renditen am Markt für britische Staatsanleihen werden wieder attraktiver, wobei die 10-jährigen Renditen wieder einmal bei rund drei Prozent liegen, da die Erholung der britischen Wirtschaft weiterhin fest auf Kurs bleibt.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.