Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

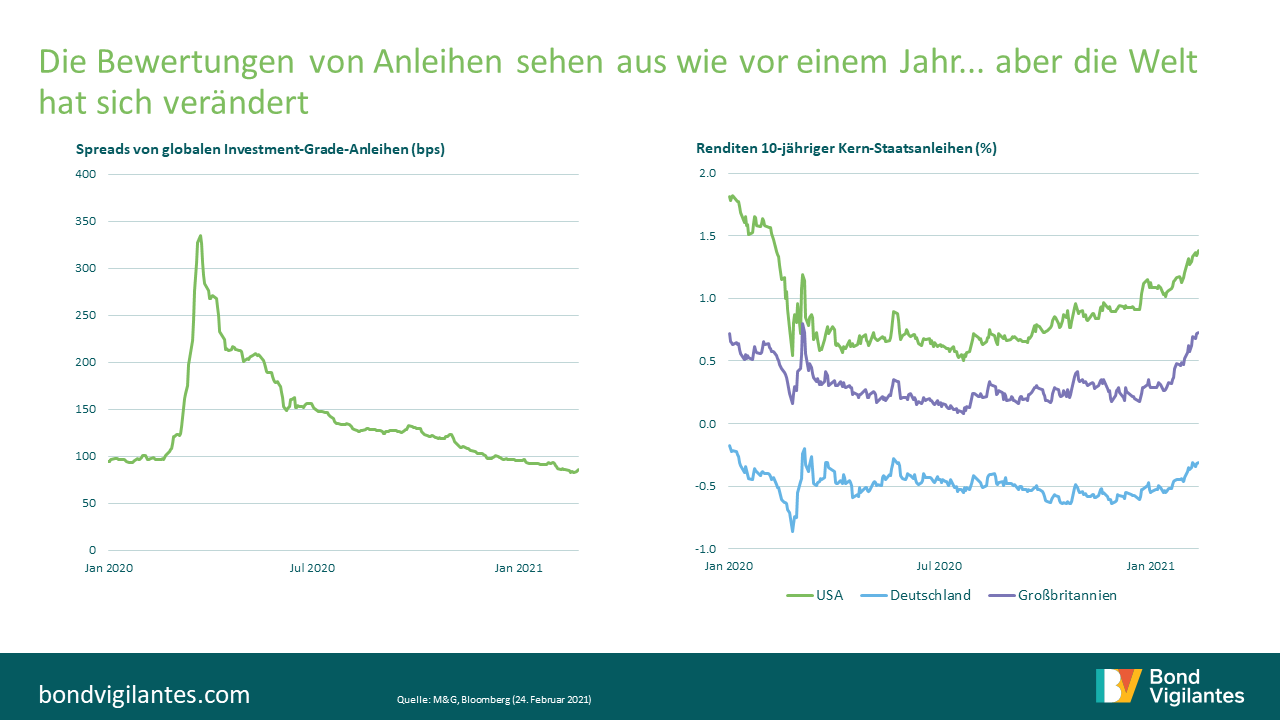

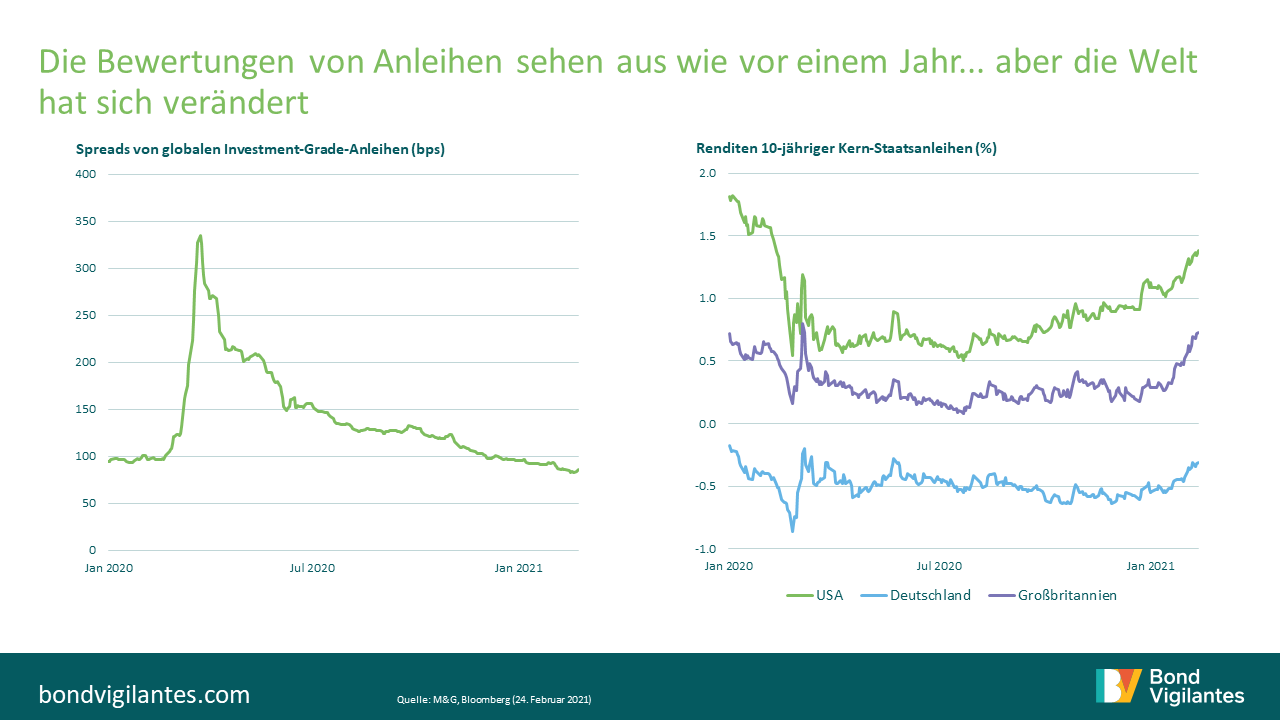

Die Veröffentlichung des Protokolls der jüngsten Sitzung des Offenmarktausschusses der US-Notenbank hat den US-Anleihenmarkt auf neue Jahrestiefs nach unten gedrückt. Damit setzt sich die aktuelle Baisse an den Staatsanleihenmärkten weltweit fort. Es ist allerdings nichts Neues, dass man sich die Frage stellt, was die Fed wohl als Nächstes tun wird. Schon zu Beginn meiner beruflichen Karriere gab es bei uns spezialisierte Teams, welche die Aktivitäten und Äußerungen der Fed genau analysieren, um so deren nächste Schritte zu prognostizieren. Damals erfolgten Zinsveränderungen recht häufig und praktisch nicht vorhersehbar. Momentan verfolgt die US-Notenbank hingegen die Strategie, weniger Zinsänderungen vorzunehmen und gleichzeitig mehr Transparenz zu schaffen. Welche Schlüsse kann man also daraus ziehen, dass der Offenmarktausschuss der Fed heute seine internen Einschätzungen veröffentlicht hat?

Dem Ausschuss ist absolut bewusst, dass genau diese Diskussion die weitere Entwicklung der Märkte beeinflussen wird. Deshalb muss diese Debatte auch in sehr geordnete Bahnen gelenkt werden. Mit der Veröffentlichung des Sitzungsprotokolls gibt der Offenmarktausschuss einen kontrollierten und positiven Einblick in seine Arbeit, um sich so in einem guten Licht zu präsentieren und damit Einfluss auf seine „Beobachter“ auszuüben. Was genau war also die Botschaft der Sitzung?

Nun, es geht immer noch um die Notwendigkeit, die Geldmarktpolitik wieder zu verschärfen, über die wir auf diesem Blog bereits mehrfach berichtet haben. Diesem Drehbuch folgt die US-Notenbank auch weiterhin. Im Wesentlichen geht es darum, die Partygäste mit so wenig Stress wie möglich aus seiner Bar heraus zu bugsieren. Deshalb ist die Fed auch so darauf bedacht, hervorzuheben, dass man auf der letzten Sitzung über eine Senkung Schwelle bei der Arbeitslosenquote diskutiert hat, die für eine Verschärfung der Geldmarktpolitik entscheidend ist. Dies ist jedoch dasselbe, als würde man einen nächtlichen Gast dazu auffordern, „auszutrinken“ und ihn gleichzeitig darauf hinweisen, dass ihm der Barkeeper anschließend möglicherweise doch noch einen neuen Drink ausschenken wird.

Für den aktuellen Verschärfungszyklus wünscht sich die US-Notenbank am Anleihenmarkt eine sich schrittweise entwickelnde Baisse, weil sie sich um die wirtschaftliche Stärke des Landes immer noch Sorgen macht. Glücklicherweise ist der Inflationsdruck nach wie vor gering. Damit unterscheidet sich die aktuelle Phase deutlich von früheren Verschärfungszyklen wie etwa dem Jahr 1994. Damals war die Fed noch viel eher bestrebt, am Anleihenmarkt für Unsicherheit und Angst zu sorgen, weil man die Geldmarktpolitik schnell wieder verschärfen wollte und nach den Erfahrungen der 1970er und 1980er Jahre immer noch eine Inflation fürchtete.

Wann also werden die Leitzinsen wieder ansteigen? Seltsamerweise könnte man an dieser Stelle anmerken, dass die Zinsen unverändert beibehalten werden könnten, falls es gelingen sollte, bei Anleihen für einen stetigen, aber gemäβigten Baissemarkt zu sorgen. Denn durch eine monetäre Verschärfung am langen Ende sinkt ja auch die Notwendigkeit dafür, die Geldmarktpolitik auf konventionelle Art und Weise zu verschärfen. Wie Sie beispielsweise der nachfolgenden Grafik entnehmen können, hat die Verkaufswelle, während der die Renditen 30-jähriger US-Staatsanleihen seit Mai um rund 100 BP angestiegen sind, dazu geführt, dass die Hypothekenkosten für den amerikanischen Durchschnittsbürger ebenfalls nach oben geklettert sind.

Falls die Fed also eine anhaltende Baisse am Anleihenmarkt anstrebt, könnten die Zinsen für kürzere Laufzeiten bizarrerweise tatsächlich noch längere Zeit niedrig bleiben.

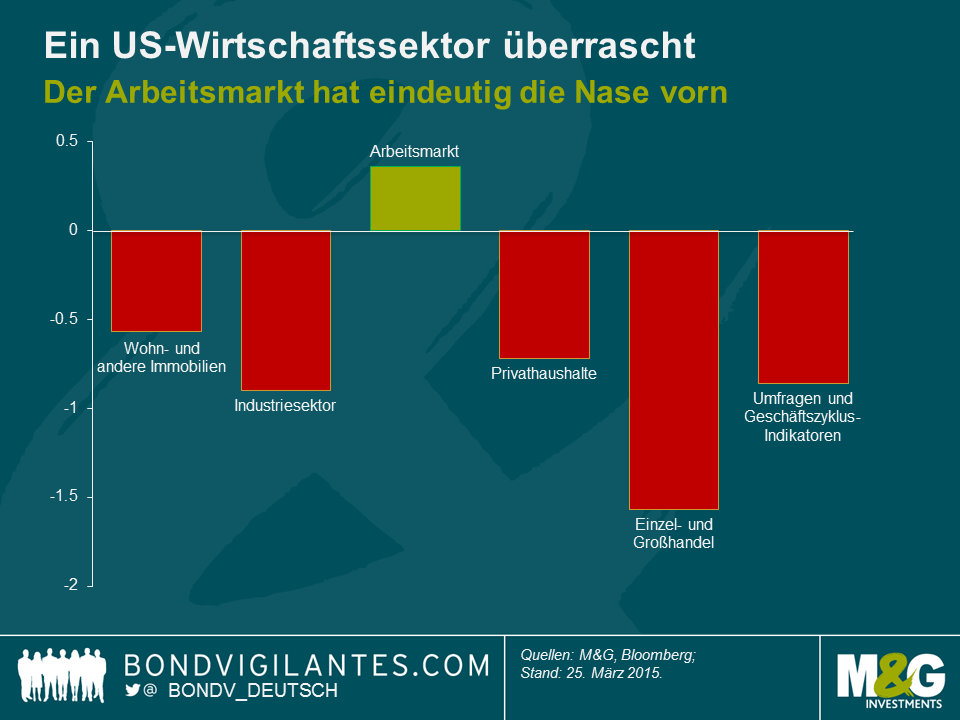

Die heute veröffentlichten Erstanträge auf US-Arbeitslosenhilfe zeigen, dass die US-Wirtschaft weiterhin erfreulich auf die Konjunkturmaßnahmen der US-Notenbank (Fed) reagiert. Der Trend am US-Arbeitsmarkt bleibt positiv.

Die sehr langfristige Grafik unten zeigt, dass die aktuelle Zahl von 331.000 im historischen Vergleich relativ niedrig ist. Tatsächlich wird sie aber der derzeitigen Stärke des Arbeitsmarktes sogar nicht einmal gerecht.

Um die Arbeitslosenquote effektiver zu interpretieren, müssen wir sie als Prozentsatz der stetig wachsenden Zahl der Erwerbstätigen und nicht für sich genommen betrachten. Diese Anpassungen haben wir in der Grafik unten vorgenommen.

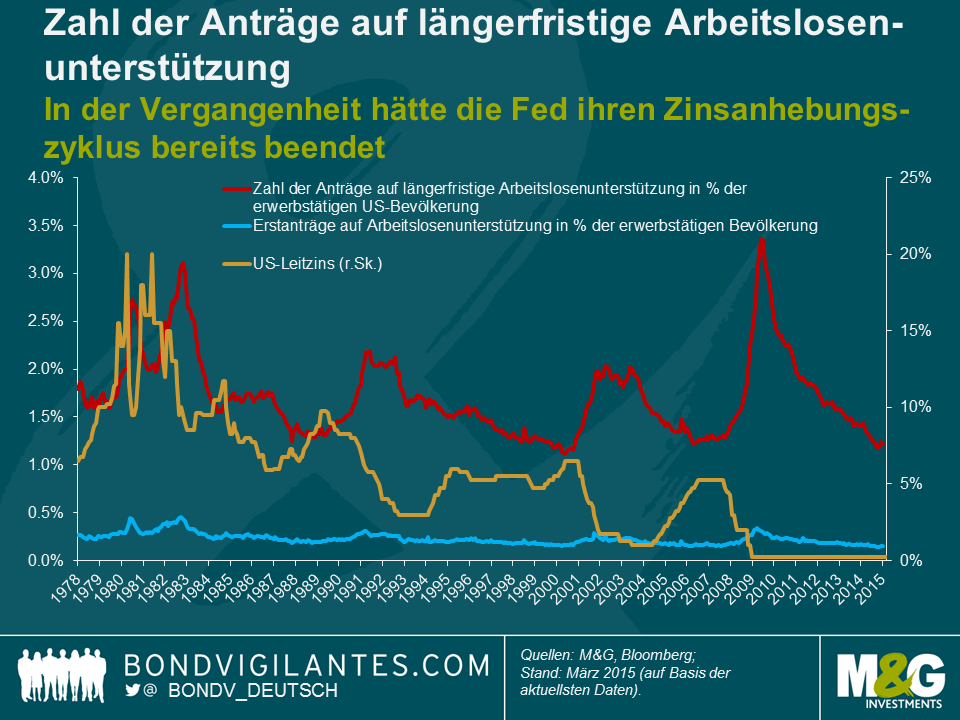

Die Tatsache, dass die Wirtschaft dankbar auf die niedrigen Zinsen reagiert hat, ist zwar erfreulich, aber auch nichts Neues. Ganz anders ist aber diesmal unsere Position im Zinszyklus. Als die Erstanträge auf Arbeitslosenhilfe früher Tiefstände erreichten, verschärfte die Fed meist die Geldmarktpolitik, um so den Markt abzukühlen. Diesmal jedoch setzt sie mittels konventioneller und unkonventioneller Maßnahmen weiter eine Lockerungstendenz fort. Als die Erstanträge Ende der 1980er Jahre und zu Beginn sowie Mitte des letzten Jahrzehnts niedrige Werte erreichten, hatte die Fed die Geldmarktpolitik sogar bereits deutlich früher verschärft. Dies illustriert die Abbildung unten.

Erwartungsgemäß zeigt sich, dass die Zinspolitik zeitverzögert wirkt. Da wir bis auf weiteres wohl keine konventionelle Verschärfung der Geldmarktpolitik zu erwarten haben, gehen wir davon aus, dass die US-Wirtschaft in einigermaßen guter Verfassung bleibt.

Eine Baisse am Anleihenmarkt kann als Signal für eine künftige Normalisierung der Zinsen angesehen werden. Wenn Sie ebenso wie die Fed erkennen, dass die Dinge diesmal alles andere als normal laufen, dann könnten Sie auch davon ausgehen, dass die kurzfristigen Zinsen niedrig bleiben und die Beschäftigungszahlen weiter ansteigen werden. Daher wird die aktuelle Baissephase am Markt für Staatsanleihen wahrscheinlich durch das neue Umfeld, in dem wir uns bewegen, eingegrenzt, denn konventionelle Wirtschaftssysteme sind durch die Finanzkrise modifiziert und verändert worden.

In der letzten Woche hat der Chef der Bank of England Einzelheiten zu seinen zukünftigen Plänen sowie die Bedingungen für eine Verschärfung der Geldmarktpolitik vorgestellt. Ben hat seine Einschätzungen dazu bereits in der vergangenen Woche hier erläutert. Ich werde mich nachfolgend aber eher auf das so genannte „Knockout“-Niveau von 7 Prozent bei der Arbeitslosenquote konzentrieren.

Zunächst einmal stellt sich die Frage, warum die Bank of England beschlossen hat, die Arbeitslosenquote als einen Indikator für den Inflationsdruck heranzuziehen? So erklärten die Notenbanker auf ihrer Pressekonferenz, dass es sich dabei um einen guten Indikator für Überschusskapazitäten handelt. Da dies einer gewissen Logik nicht entbehrt, möchten wir dieses Knockout-Niveau nun einmal im historischen Kontext betrachten.

In der nachfolgenden Grafik wird die Arbeitslosigkeit in Großbritannien in den letzten 20 Jahren dargestellt. Wie Sie sehen können, lag die Quote zwischen 1997 und 2009 – also in einer Phase des kräftigen Wirtschaftswachstums, in der die Notenbank die Geldmarktpolitik regelmäßig verschärfen musste, um die Inflation unter Kontrolle zu halten – durchweg bei unter 7 Prozent. Tatsächlich scheint dieses neue Knockout-Niveau also keine wirkliche Neuigkeit zu sein, denn während des gesamten Beobachtungszeitraums hat die Bank of England ihren Leitzins nur selten angehoben, wenn die Arbeitslosenquote mehr als 7 Prozent betrug.

Aus der nächsten Grafik geht hervor, in welchen Regionen Großbritanniens die Arbeitslosigkeit derzeit bei 7 Prozent oder darunter liegt und in welchen Regionen sie höher ist. Diese regionalen Unterschiede sind hier zwar nicht so ausgeprägt wie in Europa, sollten aber trotzdem berücksichtigt werden.

Damit die Arbeitslosenquote auf unter 7 Prozent sinkt, bedarf es seitens der Arbeitnehmer eines hohen Maßes an Mobilität, damit die Arbeitskraft auch dorthin gelangen kann, wo die Arbeitsplätze sind – und umgekehrt. Dies liegt jedoch nicht mehr im Aufgabenbereich der Bank of England, sondern ist vielmehr eine Art Konjunkturprojekt der Zentralregierung. Je mobiler die Arbeitnehmer sind, desto schneller kann die Arbeitslosigkeit in Großbritannien auch die 7 Prozent-Marke unterschreiten. Demnach gilt also: Je einfacher man umziehen kann und je besser die Verkehrsverbindungen sind, desto rascher kann die Arbeitslosenquote auf unter 7 Prozent zurückgehen. Falls die britischen Arbeitnehmer im Hinblick auf die regionale Mobilität aber sehr unflexibel sein sollten, wird die Arbeitslosigkeit in den nächsten Jahren wohl bei über 7 Prozent bleiben.

Ein neuer Faktor, den man in diesem Zusammenhang ebenfalls berücksichtigen sollte, ist die zunehmende Bedeutung des gesamteuropäischen Arbeitsmarktes. So müssen sich britische Arbeitnehmer im Allgemeinen nicht nur im internationalen Wettbewerb durchsetzen, sondern innerhalb ihrer eigenen Volkswirtschaft auch mit ausländischen Arbeitskräften konkurrieren. In Verbindung mit der hohen Arbeitslosigkeit auf dem Kontinent hat die Freizügigkeit des Arbeitsmarktes innerhalb der Europäischen Union nämlich zur Folge, dass die Arbeitslosigkeit in Großbritannien (also die Überschusskapazitäten am Arbeitsmarkt) kein rein binnenwirtschaftliches Phänomen mehr ist. Schließlich könnte das beträchtliche Reservoir an verfügbaren Arbeitskräften einen möglichen Rückgang der britischen Arbeitslosenquote durchaus beeinträchtigen. Zusätzlich gefördert wird dies auch durch die britische Tradition, ausländische Arbeitskräfte mit offenen Armen zu empfangen, die daraus resultierende multikulturelle Bevölkerungsstruktur (insbesondere in Regionen, in denen Arbeitskräfte gesucht werden) sowie den Umstand, dass die englische Sprache in vielen Ländern weltweit als erste Fremdsprache gelehrt wird. Dadurch könnte trotz niedriger Leitzinsen verhindert werden, dass die Arbeitslosigkeit in Großbritannien zurückgeht.

Selbst wenn die britische Wirtschaft auf die geldmarktpolitischen Maßnahmen reagieren und eine gewisse „Fluchtgeschwindigkeit“ erreicht werden sollte, werden die Immobilität der Arbeitnehmer in Großbritannien sowie das große Angebot an kontinentaleuropäischen Arbeitskräften großen Einfluss darauf haben, wann das Knockout-Niveau von 7 Prozent letztlich erreicht wird. Dieses Niveau also als Indikator für steigende Zinsen zu nutzen, könnte dazu führen, dass die Zinsen noch lange Zeit niedrig bleiben werden, obwohl die Konjunktur bereits wieder anzieht.

In den letzten fünf Jahren hat die US-Notenbank dem Markt einen bunten Cocktail enorm billigen Geldes zur Verfügung gestellt: von niedrigen Zinsen über quantitative Lockerungsmaßnahmen bis hin zu einem lockeren aufsichtsrechtlichen Umfeld. Veranstaltet wurde diese Party, um die Wirtschaft am Leben zu erhalten und das düstere Szenario einer Rezession, die sich zu einer Depression hätte auswachsen können, zu vermeiden. In der Folge ließ sich dieselbe Großzügigkeit dann auch in unterschiedlicher Form weltweit beobachten. Bisher hat sich diese Strategie als mehr oder weniger erfolgreich erwiesen. Denn unter dem Strich konnte eine konjunkturelle Depression verhindert werden.

In den USA haben niedrige Zinsen sowie die Inkaufnahme eines Haushaltsdefizits ganze Arbeit geleistet. Die beiden nachfolgenden Grafiken zeigen den langfristigen Trend bei den US-Zinsen (wow, was für eine Party!) sowie die Tendenz der Arbeitslosenquote. Aus den Erläuterungen geht außerdem hervor, wie viel Zeit sich die US-Notenbank jeweils mit Zinsanhebungen gelassen hat, nachdem die Arbeitslosigkeit einen Höchststand erreicht hatte. Diesmal hat nicht nur der Umfang der bereit gestellten Liquidität, sondern auch die Dauer der Party alle Rekorde gebrochen. Schließlich sitzen wir im Vergleich zu anderen Zyklen ja mittlerweile schon ziemlich lange an der Theke und lassen es uns gutgehen. Und den Hahn wieder zuzudrehen, bringt natürlich immer auch einige Probleme mit sich.

Barkeeper Ben Bernanke ist sich dieses Problems durchaus bewusst, zumal es inzwischen äußerst unwahrscheinlich ist, dass in seinem Viertel noch eine Depression ausbrechen wird. Das Finanzsystem funktioniert, der Immobilienmarkt hat neuen Auftrieb bekommen, und die Arbeitslosigkeit lässt eindeutig nach. Derzeit erwartet der Future-Markt die erste Zinsanhebung seitens der US-Notenbank zwar erst für Anfang 2016, doch wegen der Erholungstendenz am Immobilienmarkt könnte das Wachstum durchaus überraschend kräftig ausfallen. Dadurch könnte auch die Arbeitslosigkeit schneller als erwartet zurückgehen (siehe dazu auch den Blog-Beitrag von Jim, in dem er erläutert, welche großen Auswirkungen Entwicklungen am Immobilienmarkt haben können). Es besteht also ein konkretes Risiko, dass die Fed bereits früher handeln muss als der Markt es momentan vermutet. Die nachfolgende Grafik zeigt, dass Unicredit auf Basis des durchschnittlichen Lohnwachstums der letzten sechs Monate davon ausgeht, dass die Arbeitslosenquote die entscheidende Marke bereits Mitte 2014 oder sogar noch früher erreichen könnte, sofern der Aufwärtstrend am Immobilienmarkt weiter anhält.

Angesichts der ausgeprägten Wertschwankungen, welche die Märkte in den letzten Wochen wegen der Gerüchte um einen Ausstieg aus der Politik der quantitativen Lockerung („QE“) verzeichnet haben, muss Bernanke nun entscheiden, wie er die Party, die er großzügigerweise gesponsert hat, beenden möchte, ohne dabei mehr Schaden anzurichten als unbedingt erforderlich.

Schließlich möchte er seine Gäste (also die Märkte) auch nicht allzu sehr beunruhigen, weil das Chaos, das ein Haufen Betrunkener auf den Straßen anrichten kann, keine wirklich schöne Sache ist. Deshalb muss er seine Gäste ganz nett und freundlich zum Ausgang begleiten.

Und genau das tut die US-Notenbank mit ihren Kommentaren derzeit. Schließlich weiß die Fed, dass die Wirtschaft mittlerweile wieder anzieht und die finanziellen Ankurbelungsmaßnahmen allmählich wieder zurückgefahren werden müssen. Damit sagen die Währungshüter im Prinzip nichts anderes als: „Vielen Dank, dass Sie unsere Gäste waren. Das war die letzte Runde, jetzt ist Feierabend.“ Und wie jeder anständige Gastgeber klopft die Fed ihren betrunkenen Gästen noch einmal freundlich auf die Schulter und verspricht ihnen, am nächsten Tag wieder zu öffnen, damit die Gäste zufrieden lächelnd nach Hause gehen können.

Genau wie in der Comedy-Serie „Time, Gentleman, please“.

Heute legt Mervyn King seinen letzten Inflationsbericht als Chef der Bank of England vor. Er war viele Jahre lang für die Notenbank tätig und hat ihre Geschicke in den letzten acht Jahren in leitender Funktion maßgeblich geprägt.

Die „Abdankung“ von King (aus Altersgründen) bietet eine gute Gelegenheit, noch einmal an seine größten Verdienste zu erinnern. Als begeisterter Fußballfan, der sehr gerne Fußball-Analogien verwendet, würde King selbst seine Amtszeit als Notenbankchef wahrscheinlich als „Spiel mit zwei Halbzeiten“ bezeichnen.

Die erste Hälfte war herrlich, denn es bestand augenscheinlich kein Bedarf, in die perfekt ausbalancierte und kräftig wachsende Wirtschaft mit einer gleichzeitig niedrigen Inflation einzugreifen. In der zweiten Halbzeit kamen dann aber jede Menge Probleme auf, so dass die Bank of England letztlich intervenieren musste, hatte sie doch mit einer schwachen Konjunktur, einer konstant zu hohen Inflation sowie dem finanzwirtschaftlichen Äquivalent zu Tschernobyl in Form des Zusammenbruchs des Bankensektors zu tun.

King ist jedoch nicht nur ein ausgewiesener Fußballfan, sondern auch ein regelmäßiger Besucher des Tennisturniers in Wimbledon. Wie sich zwei Spieler auf diesem wirklich perfekten englischen Rasen verhalten sollten, beschreibt das Gedicht „If“ von Rudyard Kipling. Und auf ähnlich angemessene Art und Weise ist auch King mit Erfolg und Misserfolg umgegangen. Meiner Meinung nach hat er seine Fehler in der ersten Hälfte seiner Amtszeit begangen, während er in der zweiten Hälfte seine Stärke und seine Kompetenz demonstriert hat. Obwohl seine Kritiker wahrscheinlich behaupten werden, dass unter seiner Ägide die Voraussetzungen für die Finanzkrise geschaffen wurden.

Meiner Auffassung nach wurde die britische Finanzkrise aber durch folgende Faktoren ausgelöst:

Unangemessen niedrige Zinsen in den USA nach den tragischen Ereignissen vom 11. September 2001.

Der Umstand, dass Gordon Brown der Bank of England die Verantwortung für die Bankenaufsicht entzogen hat.

Das strenge Inflationsziel, das eingehalten werden musste, obwohl die Inflation aufgrund eines regen Welthandels und eines Produktivitätswachstums weltweit niedrig war; dadurch mussten umfangreiche Ankurbelungsmaßnahmen ergriffen werden, um die Inflation unter Kontrolle zu halten, so dass ein Wirtschaftsboom ausgelöst wurde.

Die Einführung des Euro hat das Finanzsystem in Europa destabilisiert.

Die ersten drei dieser Probleme sind im Laufe der Zeit bewältigt worden: durch eine Rückkehr der britischen Bankenaufsicht zu ihrer alten Struktur sowie eine 180 Grad-Wende hin zu einem nun wieder flexibleren Inflationsziel. Der letzte Faktor – die schwierige Lage des Bankensektors in der Eurozone – ist aber immer noch nicht gelöst worden. Mittlerweile sehen wir jedoch vielversprechenden Ansätze, das Dilemma staatlich unterstützter Banken innerhalb der Eurozone zu lösen.

Wenn die Inflationsberichte vorgestellt werden, schauen wir stets ganz genau hin und werden dies auch heute tun. Dabei werden die Journalisten auch die Möglichkeit haben, Fragen zu stellen. Wenn ich einer von ihnen wäre, würde ich gern die folgenden drei Fragen stellen:

1. Was halten Sie vom Euro als volkswirtschaftliches Konzept?

2. Wie knapp standen wir wirklich am finanziellen Abgrund?

3. Wie funktionieren die quantitativen Lockerungsmaßnahmen?!

Leider gehe ich davon aus, dass Mervyn King bei dieser Pressekonferenz genauso zurückhaltend sein wird wie eh und je. Hoffen wir deshalb, dass er uns etwas weniger Höflichkeitsfloskeln und stattdessen mehr Transparenz und Einblicke in diese spannende Phase der Bank of England liefert, sobald er nach seinem Abtritt frei sprechen darf.

Meiner Meinung nach wird Mervyn King als ein Notenbankchef in die Annalen eingehen, der im Umgang mit der Krise gute Arbeit geleistet hat. Und das ist doch letztlich die Aufgabe der Notenbanken in ihrer Funktion als Kreditgeber letzter Instanz. Doch was bleibt aus der Sicht eines Volkswirts nach dieser Amtszeit? Nun, dass sich die Goodhart’sche Regel wieder einmal als zutreffend erwiesen hat. Da möchte man eigentlich doch nur ein schnöder Notenbanker sein, und dann passiert so was!

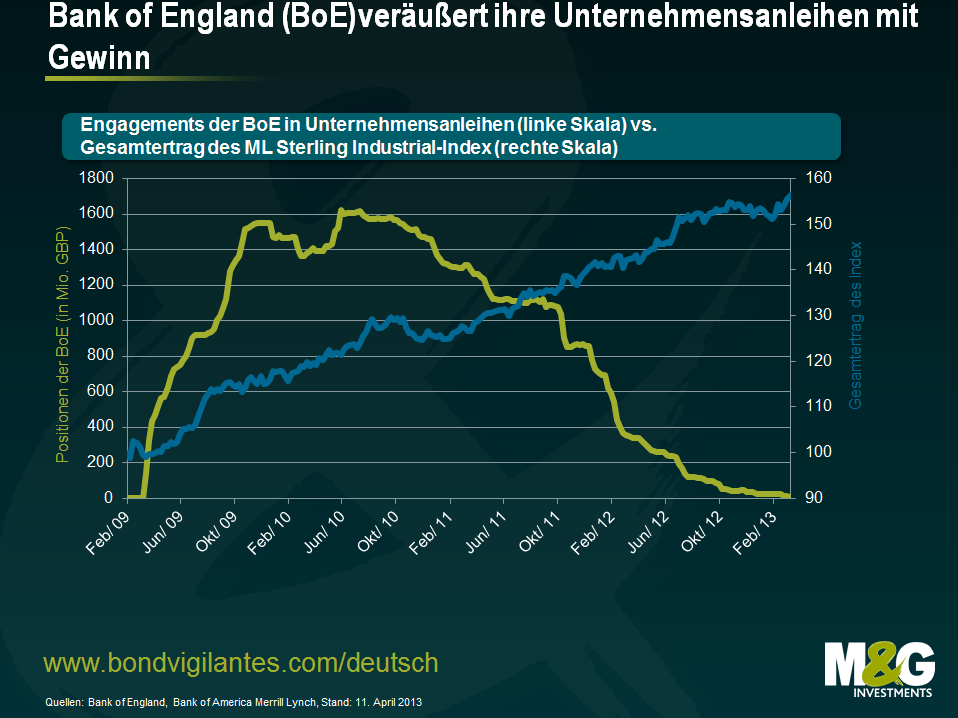

Im Jahr 2009 begann die Bank of England (die so genannte „alte Dame“ aus der Threadneedle Street), in ein Portfolio von Anleihen mit Investmentstatus zu investieren, um britischen Firmen damit eine Finanzierungsmöglichkeit zu bieten und die Liquidität am Markt für Unternehmensanleihen zu erhöhen. Außerdem wollten die Währungshüter dadurch den Kauf von britischen Staatsanleihen (Gilts) im Rahmen ihrer quantitativen Lockerungsmaßnahmen ergänzen. Am vergangenen Freitag hat dieser Investor seine verbliebenen Unternehmensanleihen verkauft.

Was die Profitseite betrifft, so war diese Vorgehensweise äußerst erfolgreich. Neben Angaben zu den allgemeinen Positionsgrößen zeigt die nachfolgende Grafik auch den Gesamtertrag eines aus Unternehmensanleihen von Nicht-Finanzfirmen bestehenden Index während der Phase der Anleihenkäufe und -verkäufe der Notenbank.

Meiner Meinung nach haben die Maßnahmen der Währungshüter dazu beigetragen, den britischen Markt für Unternehmensanleihen zu stabilisieren, weil dadurch die Kaufpreise nach unten begrenzt wurden. Auf diese Weise sanken die Finanzierungskosten der Emittenten, was die Auswirkungen der quantitativen Lockerung noch verstärkt hat. Eine empirische Erhebung und Messung dieser Effekte ist jedoch sehr schwierig, denn auch jene Anleihenmärkte, die von den entsprechenden Zentralbanken nicht auf diese Art und Weise gestützt wurden, haben offensichtlich vergleichbare Erträge vorgelegt. Aus diesem Grund hält die Debatte darüber, wie effektiv diese quantitativen Lockerungsmaßnahmen letztlich wirklich sind, an.

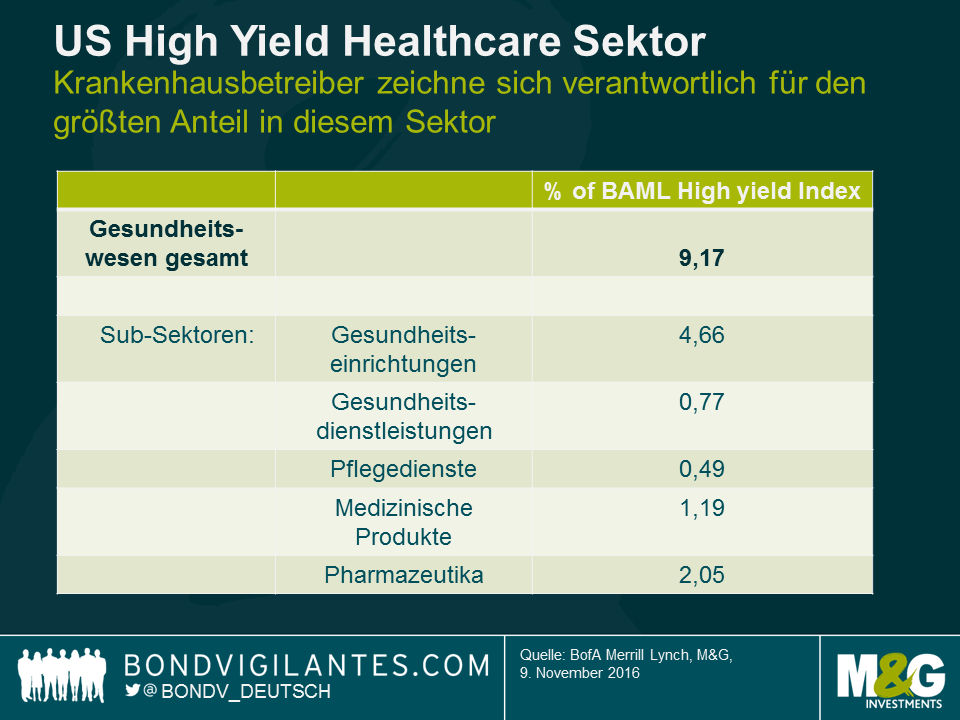

Aber welche Schlussfolgerungen lassen sich daraus ziehen? Meiner Meinung nach zeigt diese Entwicklung zunächst einmal, dass eine staatliche Intervention nur an Märkten funktionieren kann, die ineffizient ausgepreist sind. Dafür sprechen auch die hohen Gewinne, welche die Bank of England durch den Kauf jener Anlageklasse aus dem Privatsektor erzielt hat, die gerade nicht „en vogue“ war. Bei ineffizienten Märkten wie den Sektoren Gesundheitswesen, Rüstung, öffentliche Sicherheit und Infrastruktur kann eine staatliche Intervention deshalb ein vernünftiger erster Schritt sein. Gefährlich wird es allerdings dann, wenn sich eine solche staatliche Intervention gegen einen effizienten Markt richtet. Ökonomisch betrachtet denkt man dabei vermutlich zuallererst an aggressive Handelsbarrieren, die sowohl vom linken als auch vom rechten politischen Lager begrüßt werden würden. Das beste Beispiel für eine solche Entwicklung ist derzeit vermutlich das Experiment der europäischen Währungsunion. Fördert die Gemeinschaftswährung wirklich ein freies Marktumfeld mittels Preistransparenz und niedrigen Transaktionskosten, oder aber beeinträchtigt sie die Effizienz, weil sehr unterschiedliche Volkswirtschaften dadurch einen gemeinsamen Leitzins sowie einen gemeinsamen Wechselkurs haben?

Das Portfolio von Unternehmensanleihen hat sich sowohl für die „alte Dame“ als auch für Großbritannien insgesamt ausgezahlt, weil die Papiere zu günstigen Preisen von Not leidenden Verkäufern erworben worden sind. Unglücklicherweise verfügt dieser Investor aber auch über ein wesentlich größeres Portfolio britischer Staatsanleihen, die offenbar einen hohen Carry sowie ein ansehnliche Mark-to-Market-Bewertung aufweisen. Es ist aber nachwievor schwer, diese unrealisierten Gewinne auch wirklich zu realisieren. Und falls die „alte Dame“ ihre Positionen letztlich veräußern sollte, wird dies wohl dazu führen, dass sich die Märkte gegen sie richten werden.

Wenn es um wirtschaftspolitische Entscheidungen geht, schieben sich der Finanzminister und die Bank of England den sprichwörtlichen „Schwarzen Peter“ gegenseitig zu. Dieses Arrangement gibt es, weil die Politiker in einer modernen Demokratie zwar das letzte Wort haben sollten, aber, um allzu populistische Entscheidungen zu vermeiden, durch eine unabhängige Notenbank gebremst werden müssen.

Momentan prallen diese beiden Welten aber ganz offensichtlich mit voller Wucht aufeinander. So erschien beispielsweise Mark Carney, der designierte Chef der Bank of England, kürzlich vor dem Finanzausschuss des britischen Unterhauses. Dies wird den Märkten und den Politikern hoffentlich einen Vorgeschmack darauf geben, wie er die Probleme, vor denen die Bank of England angesichts der aktuellen Wirtschaftskrise in Großbritannien zurzeit steht, angehen möchte. Doch welchen geldmarktpolitischen Ansatz wird Carney umsetzen? Steht er eher für eine expansive oder restriktive Monetärpolitik?

Er wurde von einem Finanzminister berufen, der sich vermutlich im Sinne des Landes eine Konjunkturerholung wünscht (zumal eine solche Konjunkturerholung wohl auch dafür sorgen wird, dass seine Partei an der Regierung und er im Amt bleiben). Deshalb kann man durchaus annehmen, dass die Unterlagen jedes seriösen deutschen Notenbankers, der sich auf diese Position beworben hätte, umgehend in den Papierkorb gewandert wären.

Aus diesem Grund kann man davon ausgehen, dass Carney auch vor dem Hintergrund, dass ein gewisser Konjunkturaufschwung im jetzigen Stadium des Wahlzyklus sehr wichtig ist, ausgewählt wurde. So hat Osbourne die Bank of England gestern in der Tat dazu aufgefordert, eine lockerere Monetärpolitik umzusetzen.

Im Laufe der Jahre haben die britischen Politiker die Fiskal- und Geldmarktpolitik immer wieder für ihre Zwecke genutzt. Haben wir uns nicht 1990 nur deswegen dem Wechselkursmechanismus ERM angeschlossen, um die Zinsen zu drücken, damit die Konservativen bei der Wahl 1992 an der Macht bleiben? Während der ersten Amtszeit von Tony Blair 1997 sorgte eine Verschärfung der Geldmarktpolitik in Form des von der Bank of England eingeführten Inflationsziels dann dafür, dass die konjunkturelle Entwicklung an den Wahlzyklus angepasst wurde. Und ebenso verlieh auch die Ankündigung einer Änderung desVerbraucherpreisindexes durch Gordon Brown im Jahr 2003 der Wirtschaft im Vorfeld der 2005 anstehenden Wahlen einen durchaus praktischen geldmarktpolitischen Schub. Da es bis zur nächsten Wahl noch ein paar Jahre dauert und geldmarktpolitische Maßnahmen in der Regel mit einer Verzögerung von 18 Monaten wirken, stellt sich nun die Frage, zu welchen Mitteln der Finanzminister dieses Mal greifen wird bis zur Wahl in zwei Jahren greifen wird.

Deshalb ist der Zeitpunkt für ihn momentan ideal, um an der Geldmarktpolitik herumzudoktern. Denn dank der Wachablösung bei der Bank of England kann er sich nun mit dem neuen Notenbankchef zusammentun und Reformen einleiten, die der Konjunktur zugute kommen und dadurch gleichzeitig seine Chancen auf eine Wiederwahl erhöhen. Der einfachste Weg, die Wirtschaft kurzfristig anzukurbeln, wäre eine Modifikation des Inflationsziels – entweder ganz offen oder aber im Verborgenen (wie beispielsweise bei der jüngsten Reformierung der Berechnungsmethoden für die RPI und die CPI).

Im nächsten Jahr könnten die Märkte deshalb von einem Finanzminister, der die zurzeit seitwärts tendierende Wirtschaft aus rein politischen Gründen ankurbelt, und einem neuen Notenbankchef, der bestrebt ist, mit seiner Arbeit zu überzeugen, durchaus überrascht werden. Diese beiden könnten nämlich gemeinsam daran arbeiten, das Wachstum und die Inflation mittels einer expliziten Lockerung des britischen Inflationsziels nach oben zu treiben.

Auf unseren Blogs berichten wir bereits seit einigen Jahren über die entstehende Finanzkrise und ihre Auswirkungen. Allerdings kann man auch uns nach mittlerweile mehr als fünf Jahren Krise immer noch überraschen. So wurde am Freitag das Unternehmen SNS durch die niederländische Regierung verstaatlicht, nachdem es der Firma nicht gelungen war, im Privatsektor ausreichend Kapital zu beschaffen. Durch diese Maßnahme soll die Stabilität des niederländischen Finanzsystems gesichert werden.

Im Rahmen dieses rechtlich zulässigen Manövers wurden sämtliche SNS-Aktien sowie alle nachrangigen Anleihen der Bank selbst sowie der gesamten Unternehmensgruppe von den Behörden beschlagnahmt. Im Gegenzug wurde die Bank mit liquiden Mitteln ausgestattet. Aber aus diesem Grund besitzen die Inhaber dieser Aktien und Anleihen diese Wertpapiere aber nun schlicht und einfach nicht mehr. Um es mit den Worten von Monty Python auszudrücken: Es handelt sich um Ex-Wertpapiere. Damit haben die Investoren alle Rechte verloren. Stattdessen wurde ihnen eine mögliche Entschädigung auf Basis des Wertes angeboten, den die niederländische Regierung diesen Wertpapieren beimisst. Allerdings ist es äußerst wahrscheinlich, dass die Behörden diesen Wert mit Null ansetzen werden.

Wir haben bereits mehrfach die potenzielle Schwäche analysiert, mit der Emittenten von Finanzpapieren derzeit behaftet sind. Dabei haben wir festgestellt, dass die Anleger der Staffelung von Anleihen immer mehr Bedeutung beimessen. Vor dem Ausbruch der Finanzkrise wurden vor- und nachrangige Anleihen derselben Bank noch ausnahmslos als gleichwertig betrachtet (abgesehen von einem Zahlungsausfall, denn dann würden die vorrangigen Anleihen bessere Erholungsraten aufweisen). Da die Behörden aus systemischen Gründen verhindern wollten, dass die Bank ihren Geschäftsbetrieb einfach einstellt, hätte dies zur Folge gehabt, dass die nachrangigen Anleihen von einem so genannten „Glorifizierungseffekt“ profitieren, weil man letztlich allgemein zu der Auffassung gelangt wäre, dass diese Bank im Sinne des Fortbestands des Finanzsystems gerettet werden muss. Seit 2008 haben die Staaten in ganz Europa aber Gesetze in Form so genannter „Notfallpläne“ erlassen, mit denen man mit Not leidenden Banken fertig werden kann, ohne dabei zwangsläufig die gesamte Bank retten zu müssen. In den Niederlanden konnte die Regierung dank dieser kürzlich eingeführten Gesetze die Forderungen von Inhabern nachrangiger Anleihen von denen der Besitzer anderer, vorrangiger Anleihen separieren. So etwas gab es in dieser Form bisher noch nicht. (Obwohl beispielsweise die britische Regierung seinerzeit sowohl die Vorzugsaktien als auch das Kapital von Northern Rock seinerzeit verstaatlicht hat, waren nachrangige Anleihen davon nicht betroffen. In Dänemark schlug man derweil einen anderen Weg ein, denn dort standen die Anleiheninhaber nach der Aufspaltung in eine „Good Bank“ und eine „Bad Bank“ auf der falschen Seite.) Die Vorgehensweise der Niederländer ermöglicht jedoch eine schnelle und effiziente Rettung mittels einer Art Abschreibung nachrangiger Anleihen. So kann die Bank ihren Geschäftsbetrieb fortsetzen, wodurch wiederum das Finanzsystem geschützt wird.

„Going Dutch“ ist ein Ausdruck, den man verwendet, wenn man sich die Rechnung in einem Restaurant teilt. Im Falle von SNS bedeutet „Going Dutch“ jedoch, dass die Inhaber nachrangiger Anleihen die Zeche zahlen müssen, denn schließlich sind ihre Investments nun nichts mehr wert. Damit haben die Anleihenanleger zum Erhalt der Stabilität des niederländischen Finanzsystems eine ganze Milliarde Euro an Kapital zur Verfügung gestellt.

Für Besitzer nachrangiger Anleihen sind frühzeitige Interventionen dieser Art zum Schutz des Finanzsystems zweifellos schlechte Nachrichten, weil diese Papiere dadurch immer weniger Anleihen ähneln, sondern sich ihr Status zusehends dem von Aktien annähert. Es bleibt abzuwarten, was der Markt und die Ratingagenturen im anhaltenden Kampf zur Bewahrung des Finanzsystems von diesem neuen Ansatz halten. Wird es sich dabei um eine einmalige Aktion handeln oder wird diese Vorgehensweise demnächst allgemeine Praxis sein?

Die letzten Monate waren im Hinblick auf die Emission von Unternehmensanleihen wirklich großartig, was auch die nachfolgende Grafik belegt. Diese enorme Flut neuer Transaktionen, bei denen das Angebot der Emittenten auf das Kaufinteresse der Investoren stieß, zeigt, dass sich der Primärmarkt zurzeit in einem historisch gesunden Zustand befindet und über jede Menge Liquidität verfügt. Seit der Kreditklemme wird jedoch ausführlich darüber diskutiert, ob der Markt für Unternehmensanleihen nicht vielleicht doch illiquider geworden ist. Schließlich sind die Händler mittlerweile kaum noch in der Lage, Anleihen zu erwerben. Was stimmt denn nun?

Seit dem Ausbruch der Kreditklemme haben Kapitalvermittler, die Anleiheninvestoren unmittelbar mit Liquidität versorgen, mit beträchtlichen Kapitalproblemen zu kämpfen. Wertpapierverluste, konservativere Managementstrategien sowie die Verknappung und die damit einhergehende Verteuerung von Kapital haben die Bilanzen der Market Maker schrumpfen lassen. Dies verdeutlicht auch die nachfolgende Grafik, in der auf Basis von Daten einer US-amerikanischen Notenbank die Engagements von Primärmarkt-Händlern in Unternehmensanleihen mit Laufzeiten von mehr als einem Jahr dargestellt werden.

Einigen Marktbeobachtern zufolge deutet die obige Grafik darauf hin, dass der Spielraum der Händler, Risiken einzugehen, um rund 80 Prozent zurückgegangen ist. Da somit also der Kapital-Pool, aus dem in der Vergangenheit in großem Stil Wertpapiere erworben worden sind, weggebrochen ist, muss eigentlich auch die Liquidität am Markt für Unternehmensanleihen entsprechend deutlich gesunken sein. Unserer Meinung nach wird die aktuelle Entwicklung damit allerdings extrem vereinfacht interpretiert. Die nachfolgende Grafik bezieht sich auf eine wesentlich relevantere Kennzahl als die Händlerbestände – nämlich die konkreten historischen Handelsvolumina am Sekundärmarkt für Unternehmensanleihen. Diese Daten sind für die tatsächliche Lage wesentlich aussagekräftiger als die hypothetische Liquidität. Daraus geht nämlich hervor, dass die Umschichtungshäufigkeit nicht um jene oben erwähnten 80 Prozent zurückgegangen ist wie die Bestände der Händler. Vielmehr sind die aktuellen Handelsvolumina sogar genauso hoch wie sie es im Jahr 2007 waren. Außerdem möchten wir darauf hinweisen, dass der Anteil, den Investmentbanken an diesen Handelsvolumina repräsentieren, wohl ebenso gesunken ist wie die anteiligen Aktivitäten der entsprechenden Schattenbanken. Daraus ergibt sich, dass die Zahl der Transaktionen zwischen wirklichen Endanlegern sowohl in realen Zahlen als auch gemessen in Prozent der Umschichtungsaktivitäten insgesamt wahrscheinlich eher stark zugelegt hat.

Im Jahr 2007 war die Liquidität an den Märkten außerordentlich hoch. Dominiert wurden die Märkte seinerzeit allerdings von kurzfristig ausgerichteten Akteuren, die aufsichtsrechtlich bedingt günstiges Kapital eingesetzt haben, um enorme Kreditrisiken einzugehen. Dies geschah entweder auf eigene Rechnung direkt bei den Investmentbanken selbst oder aber in Form von Depotpositionen in CDOs und CLOs. Mittlerweile sind diese Aktivitäten jedoch zum Erliegen gekommen, was in Verbindung mit einem strengeren Kapitalumfeld natürlich dazu geführt hat, dass die Bestände dieser Marktteilnehmer deutlich geschrumpft sind. Ihre Aktivitäten als Market Maker sowie am Markt für Unternehmensanleihen sind für diese Kapitalvermittler jedoch nach wie vor eine bedeutende Einnahmequelle. Gleichzeitig ist das Handelsvolumen am Sekundärmarkt zuletzt wieder auf sein Niveau von 2007 angestiegen, obwohl inzwischen weniger Kapital investiert wird. Demnach sind diese Märkte mittlerweile also effizienter geworden, während die Umschichtungshäufigkeit pro Bestandseinheit gleichzeitig nach oben geschossen ist. Dies illustriert auch die nachfolgende Grafik. Die Finanzkrise hat also dazu geführt, dass sich das Interesse am sowie die Gelegenheiten zum Kauf von Risikopapieren sowohl seitens der Banken als auch bei den Investoren verändert haben.

Darüber hinaus hat die Finanzkrise auch bei der Funktionsweise der Kapitalmärkte selbst einen grundlegenden Wandel ausgelöst. Denn mittlerweile verändert sich das im Jahr 2007 noch weit verbreitete so genannte „Kapital-Recycling“ (das jenes Risikoungleichgewicht innerhalb des Bankensystems hervorgerufen hat, das letztlich der Auslöser der Kreditklemme war und bei dem langfristige Kredite mit kurzfristigen Depositeneinlagen finanziert werden) und entwickelt sich zusehends in Richtung einer neuen und hoffentlich solideren Form der Finanzierung am Markt für Unternehmensanleihen. Gleichzeitig hat die Kreditvergabe seitens der Banken nachgelassen, so dass die Kapitalmärkte – allen voran der wachsende Anleihenmarkt – nun bestrebt sind, diese Lücke zu füllen. Da Bankenkredite inzwischen aber zunehmend durch permanente Anleihenfinanzierungen ersetzt werden, lässt das Laufzeitenungleichgewicht innerhalb des Bankensystems ebenso nach wie das Kreditrisiko. Stattdessen werden das Laufzeiten- und das Kreditrisiko nun von den Anleiheninvestoren übernommen, die dafür auch entsprechend entschädigt werden. Darüber hinaus müssen die Anleiheninvestoren allerdings auch festlegen, welche Liquiditätsprämie neben dem Laufzeiten- und Kreditrisiko, das sie mit ihrem Engagement in Unternehmensanleihen eingehen, erforderlich ist.

Diese Prämie variiert im Verlauf eines Zyklus ebenso wie die übrigen Ertragsfaktoren – d.h. das Kreditumfeld und die Zinsen. Bei einem schwachen Anleihenmarkt und einer dünnen Liquiditätslage (wie etwa im Herbst 2009) steigt diese Prämie an, während sie bei vielversprechenden Kreditaussichten sowie einer hohen Liquidität (wie im Frühjahr 2007) sinkt. Diesen Umstands sollten sich Anleger aber stets bewusst sein, wenn sie in diese Anlageklasse investieren. Aus diesem Grund sollte ein Investor in Unternehmensanleihen auch herausfinden, in welchem Stadium des Liquiditätszyklus wir uns gerade befinden. Dabei sollte er sich ferner vor Augen halten, dass die „perfekte Liquidität“ und die enorm hohen Händlerbestände die Schwächephase dieser Anlageklasse im Jahr 2007 mit ausgelöst haben. Gleichzeitig bot die Illiquidität im Winter 2008 eine günstige Kaufgelegenheit sowie die Chance, von einer gestiegenen Liquiditätsprämie zu profitieren. Die letzten fünf Jahre haben gezeigt, dass eine perfekte Liquidität für einen Anleger in Unternehmensanleihen ein eindeutigerer Vorbote für gefährliche Zeiten sein kann als etwa eine illiquide Phase.

Ist der Markt für Unternehmensanleihen aktuell nun also extrem liquide, oder aber befindet sich die Liquidität momentan auf einem Allzeittief? Nun, offensichtlich liegen die täglichen Handelsvolumina an den Primärmärkten zurzeit auf Rekordniveau. Gleichzeitig ist die Liquidität am Sekundärmarkt zwar nicht in demselben Maße angestiegen wie die Größe dieses Börsenplatzes, sie ist aber auch nicht so niedrig wie eine simple Analyse der Händlerbestände vermuten lassen würde. Darüber hinaus lässt sich jedoch kaum bestimmen, wie hoch die durchschnittliche Liquidität auf Tagesbasis sein sollte, da sich der Markt unter den zuletzt dramatischen konjunkturellen Bedingungen enorm verändert hat. Insgesamt deutet die Liquidität aller Transaktionen sowohl am Primär- als auch am Sekundärmarkt allerdings darauf hin, dass wir es derzeit mit einem interessanten, wachsenden Marktsegment zu tun haben, zumal der Bereich Unternehmensanleihen den Banken zunehmend den Rang als bevorzugte Finanzierungsquelle abläuft.

Heute ist in Europa ein Aktionstag, der Tag des europäischen Generalstreiks. Allerdings ist dieser „Tag der Taten“ in Wirklichkeit eher ein Tag der Tatenlosigkeit, weil die regen Proteste auf den Straßen durch den Stillstand in Branchen wie dem Transportsektor, die durch die Streiks behindert werden, wieder aufgehoben werden. Doch warum protestieren die Arbeiter und in zunehmendem Maße auch Arbeitslose?

Werfen wir zunächst einen Blick auf die Fakten. In der nachfolgenden Grafik wird die Arbeitslosigkeit in den einzelnen Ländern der Eurozone dargestellt. Diese Grafik zeigt, wer aus welchem Grund protestiert. Denn je höher die Arbeitslosenquote, desto größer ist auch die Angst der Bevölkerung dieses Landes um die aktuelle wirtschaftliche Lage. In Deutschland wird also nicht protestiert, in Südeuropa hingegen schon.

Dieser Grafik können Sie auch entnehmen, dass in den letzten 10 Jahren jeweils unterschiedliche Regionen abwechselnd zu den schwächelnden bzw. den soliden Volkswirtschaften Europas zählten. So waren die starken Kern-Volkswirtschaften und die schwachen Peripheriestaaten Mitte des letzten Jahrzehnts noch die schwachen Kernländer und die boomenden Peripherienationen. Doch so schnell greifen eigentlich keine industriellen, arbeitsmarktspezifischen oder strukturellen Veränderungen. Wodurch werden diese Schwankungen der Wirtschaftsleistung einzelner Staaten also dann ausgelöst?

Zu den Nachteilen des Konzepts einer gemeinsamen Währung haben wir uns bereits geäußert. Bei einer solchen Währungsunion handelt es sich um ein wirtschaftliches Konstrukt, das zum Wohle Europas entwickelt wurde. Schauen wir uns doch einmal an, welchen Einfluss diese Wirtschaftspolitik auf die Eurozone hat und auf welche Art und Weise die Unterschiede zwischen der Wirtschaftsleistung einzelner Staaten mit Hilfe der Wirtschaftstheorie beseitigt werden können.

Zuallererst hat mich mein wirklich hervorragender Volkswirtschaftsprofessor das Konzept der „unsichtbaren Hand“ gelehrt (was ziemlich paradox war, da seine Hände die größten waren, die ich jemals gesehen habe!). Die Einführung einer Gemeinschaftswährung bedeutet, dass die „unsichtbare Hand“ in Form der Wechselkurse metaphorisch gesprochen auf den Rücken gebunden wird. Betrachtet man also die Gemeinschaftswährung als Ursprung des Problems, bestünde die Lösung wohl darin, die „unsichtbare Hand“ wieder von dieser Fessel zu befreien. Allerdings hätte eine solche Vorgehensweise noch andere, möglicherweise beträchtliche Auswirkungen, so dass die europäischen Staats- und Regierungschefs nicht bereit sind, diese Option zu ziehen. Das liegt allerdings nicht daran, dass es sich dabei um eine ineffektive Option handelt, sondern ist darauf zurückzuführen, dass sich dem politischen wie auch dem wirtschaftlichen Konzept einer Gemeinschaftswährung verschrieben hat. Deshalb leiden die schwachen Volkswirtschaften unter einem zu hohen Wechselkurs, während der Wechselkurs für die starken Volkswirtschaften zu niedrig ist. Man hat also das Konzept der „unsichtbaren Hand“ an den internationalen Devisenmärkten ausgesetzt, so dass ein weiteres Auseinanderdriften der Wirtschaftsleistung wahrscheinlicher ist als eine Annäherung derselben.

Aufgrund meiner Ausbildung in Großbritannien zog ich meine nächsten wichtigen volkswirtschaftlichen Lehren aus den Arbeiten von John Maynard Keynes. Dabei wurde uns das grundlegende Prinzip eingetrichtert, dass Staaten ihre Haushaltsdefizite antizyklisch steuern sollten. In Europa sind die schwächeren Volkwirtschaften nun allerdings zu einer strengeren Fiskaldisziplin gezwungen, um ihre Haushaltsdefizite zu reduzieren. Im Gegensatz dazu verfügen die stärkeren Volkswirtschaften immer noch über Spielraum für fiskalische Ankurbelungsmaßnahmen, während man von den schwächeren Staaten verlangt, eine prozyklische Haushaltspolitik umzusetzen. Von diesem konjunkturellen Standpunkt aus betrachtet werden die Schwächeren also immer schwächer und die Stärkeren immer stärker werden…

Die dritte volkswirtschaftliche Grundlehre bezieht sich auf die Geldmarktpolitik. Niedrige Zinsen fördern den Konsum und das Wachstum. Falls Sie der deutsche Staat, ein deutsches Unternehmen oder eine deutsche Privatperson sind, funktioniert dieser Dominoeffekt auch, wenn Sie sich beträchtliche Geldbeträge zu niedrigen Zinsen leihen. Sind Sie aber ein Staat, ein Unternehmen oder eine Privatperson aus den schwächeren Volkswirtschaften, so bedeutet das für Sie hohe Kreditkosten und eine lediglich begrenzte physische Verfügbarkeit von Krediten. Deshalb funktioniert dieser Transmissionsmechanismus innerhalb Europas nicht gleichermaßen gut. Die Starken werden also noch stärker, während die Schwachen noch schwächer werden.

Die Gemeinschaftswährung ist eine wirtschaftliche Konstruktion, die aus einem politischen Prozess hervorgegangen ist. Falls ein solches wirtschaftliches Gebilde nicht allzu viele konjunkturelle Turbulenzen auslöst, ist es relativ einfach, die entsprechenden politischen Entscheidungen zu treffen und Weichen zu stellen, um diese Idee zu realisieren. Falls ein solches wirtschaftliches Konstrukt – wie derzeit der Fall – allerdings extrem destabilisierend wirkt, benötigt die Politik mehr Kompetenzen und mehr Handlungsspielraum, um diese destabilisierenden Effekte ausgleichen zu können. Für die Politik war der Tag der Tat, also der Einführung einer Gemeinschaftswährung, ein leichter Schritt. Die Umsetzung jener Maßnahmen, die notwendig sind, damit dieses Konstrukt auch langfristig funktioniert, ist es hingegen nicht.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.