ECONOMÍA

100 días de Milei

Por Michael Talbot

3 abril 2024

Tras un comienzo de mes volátil, la segunda mitad de agosto fue mucho más tranquila para los mercados financieros. Aunque las tensiones geopolíticas no han desaparecido, la confianza de los inversores cuenta ahora con el importante apoyo de las perspectivas económicas favorables de EE. UU., junto la perspectiva de un periodo prolongado de bajos tipos de interés. Los mercados globales de renta variable y crédito volvieron a subir de forma continuada durante la semana y varios de los principales índices de renta variable de EE. UU. marcaron máximos históricos.

El primer discurso de Jerome Powell como presidente de la Fed en la conferencia anual de Jackson Hole fue probablemente el acontecimiento más destacado de una semana por lo demás tranquila. El mensaje principal fue la expectativa de nuevas subidas de tipos de interés «de forma gradual», ya que la economía estadounidense sigue fortaleciéndose. Sin embargo, el nuevo presidente de la Fed también hizo hincapié en la ausencia de presiones inflacionistas e indicó que veía pocos indicios de sobrecalentamiento de la economía. Para algunos su discurso mostró un tono suave, lo que contribuyó a que las rentabilidades (TIR) de los treasuries a diez años registrasen su nivel más bajo en tres meses. Mientras tanto, la curva de los treasuries de EE. UU. siguió aplanándose y el diferencial de las rentabilidades (TIR) de los treasuries a diez y dos años cayó por debajo del 0,2%. Sin embargo, los gobernador de la Fed han afirmado abiertamente que no votarían a favor de ninguna medida que pueda aplanar la curva deliberadamente, lo que también podría interpretarse como una actitud suave.

Han sido también unos días en general positivos para los activos de los mercados emergentes, con el impulso favorable que han supuesto la continua fortaleza de los precios del petróleo y la caía del dólar estadounidense. La mayoría de las divisas de los mercados emergentes se revalorizaron durante la semana, aunque como siempre hubo una o dos excepciones. El real brasileño cayó con fuerza ante el temor a que el antiguo presidente Lula, que cumple actualmente una sentencia de 12 años de prisión por corrupción, pueda presentarse otra vez a las elecciones. El peso mexicano también perdió terreno durante la semana: del rally inicial tras la noticia de que EE. UU. y México habían acordado renovar el acuerdo comercial NAFTA se pasó rápidamente a una caída, ya que la falta de detalles generó más preguntas que respuestas.

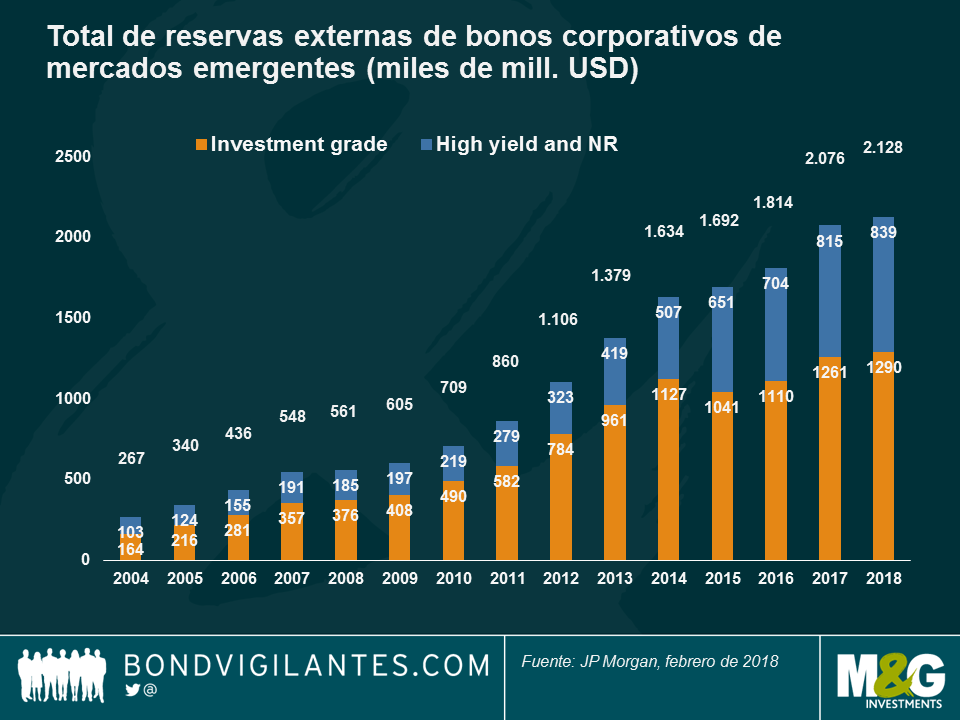

¿Crece más y para mejor el mercado de deuda corporativa de los países emergentes? Se prevé que este será otro año de crecimiento ininterrumpido para el mercado de deuda corporativa de los países emergentes, ya que estos están reduciendo su brecha con los mercados desarrollados en cuanto a penetración financiera y sus compañías están mejorando su gobierno corporativo. Sin embargo, el crecimiento ha aumentado también la proporción de emisores high yield en este universo, que suponen ya casi el 40% del total, como vemos en la gráfica. Esto, junto con su vinculación natural a la deuda soberana, hace que sean más vulnerables a los sustos externos o específicos: las recientes crisis en Argentina, Rusia y Turquía, por ejemplo, han situado los diferenciales del JP Morgan Corporate EM Bond Index (CEMBI) con respecto a los treasuries en 340 puntos básicos (pb), su nivel más alto desde que Trump ganó las elecciones estadounidenses en 2016 (y los mercados emergentes sufrieron una ola de ventas ante el temor a nuevas barreras comerciales). De momento, las crisis de este año han provocado una caída del índice JPM CEMBI del 2,3%, aunque algunos países han generado rentabilidades positivas, como es el caso de Nigeria, Ghana, Hungría, Baréin y Paraguay. Para consultar un análisis de las valoraciones de la deuda corporativa de los mercados emergentes, lea el artículo de Charles de Quinsonas, gestor de fondos de M&G, «¿High yield de los mercados emergentes: ¿hay valor tras la ola de ventas?» o vea el vídeo de Charles «Deuda corporativa de los mercados emergentes: ¿ola de ventas indiscriminada?». Para saber cómo encontrar oportunidades en deuda corporativa de mercados emergentes con un perfil más bajo, vea el vídeo de Mario Eisenegger, de M&G: «El caso de Chile y otros mercados emergentes fuera del radar».

Bonos mexicanos: sombreros fuera. Cuando la deuda mexicana y el peso se desplomaron en noviembre de 2016 tras la victoria de Trump, pocos imaginaban que los bonos del país serían la segunda clase de activos de renta fija más rentable de los primeros ocho meses de 2018, de una lista de 100 clases, con una rentabilidad total del 8,1%, solo por detrás de las titulizaciones hipotecarias (MBS) residenciales no de agencia de EE. UU. Los temores a un «muro comercial» entre EE. UU. y México han remitido, ya que las negociaciones de ambos países para alcanzar un nuevo NAFTA (Tratado de Libre Comercio de América del Norte) han avanzado favorablemente en los últimos meses. Los inversores también se han visto animados por los recientes datos de la inflación, por debajo del nivel del 5% desde marzo. Algunos analistas del mercado creen que la inflación tocó techo (6,7%) a finales del año pasado y ahora evoluciona de forma más positiva. El nuevo presidente, López Obrador, también ha aliviado los temores a un aumento de los déficits al expresar su compromiso con la prudencia fiscal.

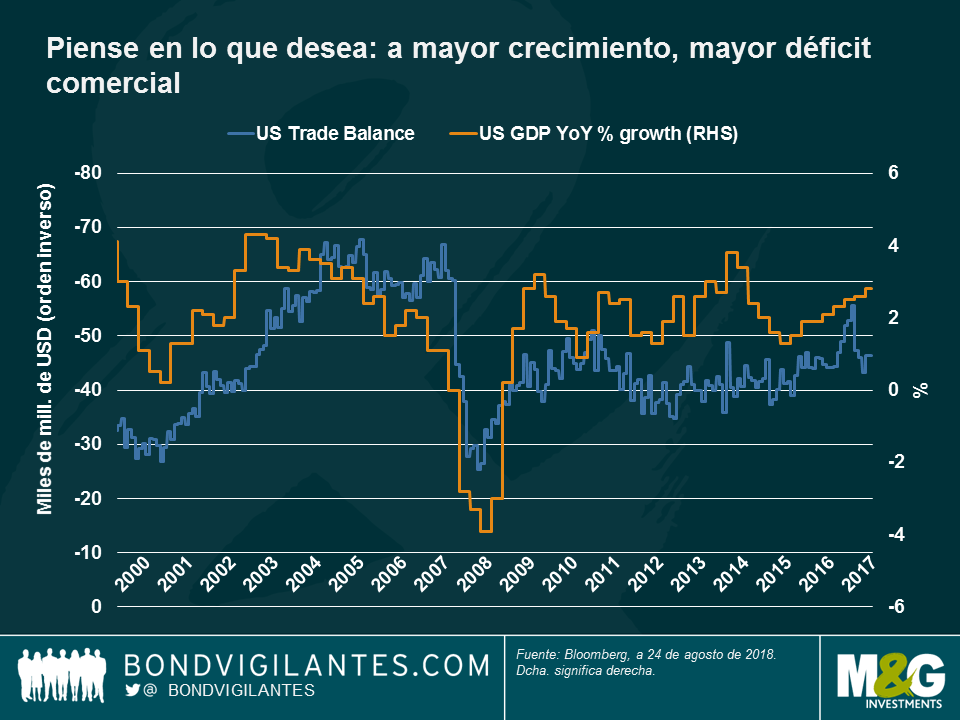

Déficit comercial de EE. UU, el crecimiento importa. Intentar impulsar el crecimiento económico e iniciar una serie de guerras comerciales para reducir el déficit exterior de un país puede resultar más fácil en la teoría que en la práctica: como vemos en el gráfico, el crecimiento económico (línea naranja) está bastante correlacionado con la balanza comercial (línea azul): a mayor crecimiento, mayor déficit comercial, y viceversa. Esto es así porque el crecimiento ayuda a las personas a importar más del extranjero y tiende a su vez a revalorizar la divisa local, lo que reduce la competitividad de las exportaciones. Según un estudio del Fondo Monetario Internacional (FMI), un shock fiscal favorable del 1% del PIB produce un aumento del déficit fiscal de aproximadamente el 0,7% en dos años y medio y, en el caso de EE. UU., impulsa el dólar un 8% al alza en un año y medio. Además, tener la divisa más importante del mundo conlleva normalmente tener un déficit por cuenta corriente, ya que los inversores y los gobiernos extranjeros necesitan comprar activos estadounidenses para aumentar sus reservas. Esto provoca un superávit de la cuenta de capital que, por definición, precisa de un déficit por cuenta corriente para equilibrar la balanza de pagos. Conclusión: lograr tener la divisa de reserva mundial de facto, unos bajos tipos de interés, un superávit de la balanza comercial y un crecimiento económico sólido también resulta más fácil en teoría (o en Twitter) que en la práctica.

La curva de tipos desconcierta a los inversores. Mucho se ha escrito sobre el continuo aplanamiento de la curva de tipos estadounidense y muchos expertos, incluida la Reserva Federal (Fed), defienden que el aplanamiento no es una caída y que los tipos en mínimos históricos durante una década han producido una curva más aplanada de forma natural. Otros afirman que este indicador de recesión ampliamente utilizado se mantuvo plano en los cinco últimos años de la década de 1990 y que podría volver a suceder lo mismo. Mientras todos estos argumentos llenan las páginas de la prensa financiera, la diferencia entre las rentabilidades (TIR) de los treasuries a dos y diez años sigue reduciéndose y es ya de solo 20 pb, su nivel más bajo desde mediados de 2007, justo antes de la crisis financiera.

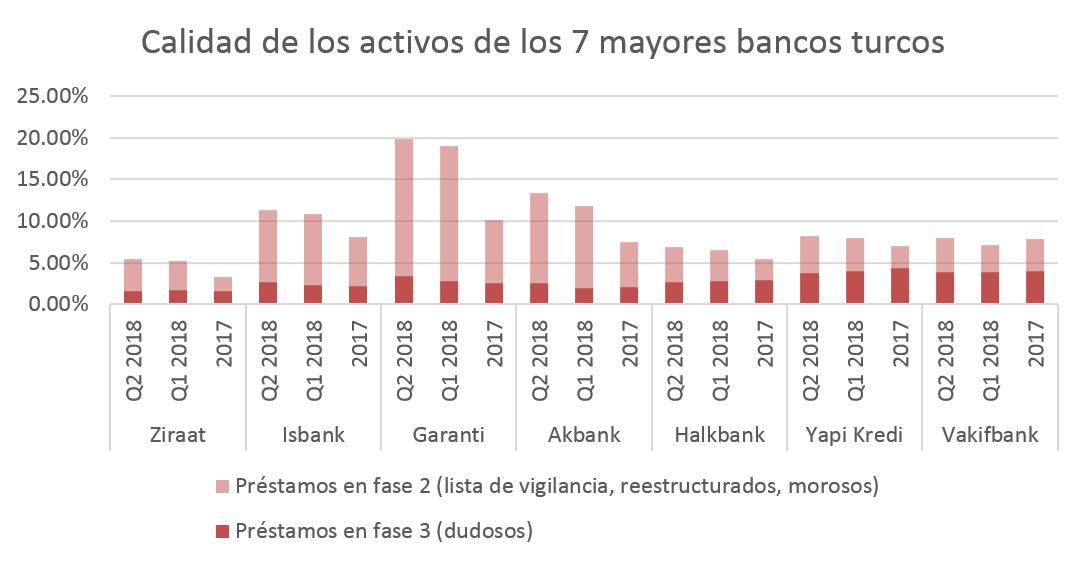

Los bancos turcos han sido objeto de un mayor escrutinio en las últimas semanas, puesto que los acontecimientos políticos han desencadenado una crisis de confianza, con una ola de ventas de liras turcas (que acumula una caída del 38% frente al dólar en lo que va del año y del 26% desde finales de junio, última fecha de publicación de resultados de los bancos), una gran ampliación de las rentabilidades (TIR) de los bonos de gobierno y una ampliación aún mayor de las rentabilidades (TIR) de la deuda no garantizada de los bancos.

Desde el punto de vista de los fundamentales, hay motivos que justifican la preocupación por el sector bancario turco, debido al deterioro de las perspectivas macroeconómicas, agravadas por la debilidad estructural:

– Desajuste entre activos y pasivos. Los bancos dependen de los inversores internacionales para tener una financiación «estable», debido al escaso desarrollo del mercado de deuda local y a la popularidad de los depósitos a corto plazo en Turquía. El vencimiento medio ponderado de la deuda externa es de unos cinco años y debe prorrogarse para financiar los préstamos a largo plazo a los prestatarios locales (el ratio préstamo/depósito del sistema era de aproximadamente el 120% a fin de junio); hasta ahora, los bancos han podido prorrogar su financiación (con un ratio de roll-over de entre el 90% y el 110% en los últimos cinco años), pero su capacidad de hacerlo a un coste razonable depende de la confianza del mercado.

– Exposición a divisas. Las posiciones netas de divisas de los bancos turcos están cubiertas por los balances, lo que significa que las posiciones generales de divisas pendientes han sido prácticamente nulas; no obstante, dependen de los bancos internacionales para prorrogar las coberturas. Esto no reduce los riesgos indirectos para la calidad de los activos y el capital que supone la exposición a los préstamos en divisas. A fin de junio de 2018, el crédito en divisas, que está limitado a los bonos corporativos, suponía el 36% de la cartera de préstamos de los bancos. No todos esos prestatarios en divisas tienen liquidez en divisas ni generan flujos de caja en divisas, lo que supone una amenaza para la calidad de los activos de los bancos en un crisis de divisas prolongada, cuando los costes del pago de la deuda resultan más problemáticos. La depreciación de la lira afecta también a los ratios regulatorios de los bancos: los bancos tienen su patrimonio principal sobre todo en liras turcas y algunos han emitido deuda subordinada en divisas, lo que les proporciona una cobertura parcial; los bancos grandes han comunicado que una depreciación del 10% de la lira tiene de media un impacto de entre 40 y 60 pb en su Tier 1 y ratio de suficiencia de capital (capital total).

– Flexibilización de las normas reglamentarias. Ha provocado un debilitamiento de los fundamentales (colchones de capital y calidad de los activos) y reduce de forma importante la visibilidad y reduce la confianza en la publicación de resultados. La flexibilización de las normas reglamentarias ha consistido principalmente en la relajación de los requisitos del nivel de riesgo —p. ej., permitiendo a los bancos elegir una agencia de calificación más favorable para las ponderaciones de su exposición soberana— y la relajación de las normas sobre la reestructuración y las provisiones. Algunas de las medidas más recientes —como la suspensión temporal de valoración a precios de mercado de las carteras de valores de renta variable disponibles a la venta y la rebaja del límite de los swaps con bancos extranjeros— pretendían amortiguar el impacto de la ola de ventas de los bancos y frenar la devaluación de la divisa. Sin embargo, creemos que la mejor forma de recuperar la confianza de los inversores es ofrecer un marco sólido de regulación y supervisión bancaria.

– Evidencia de un aumento de los préstamos reestructurados en los bancos. Hay indicios de que la economía se ha sobrecalentado, especialmente el año pasado, cuando se registró un crecimiento del PIB superior al potencial (7%), alentado en parte por el plan de préstamos garantizados del Gobierno (por unas 220.000 millones de liras turcas en 2017 o el 7% del PIB). El crecimiento de los préstamos bancarios lleva un tiempo entre el 15% y el 20% y el apalancamiento corporativo se ha deteriorado, del 63% del PIB en 2012 al 85% del PIB en 2017 (fuente: Banco de Pagos Internacionales). La mayor parte del aumento del apalancamiento corporativo se ha debido al crédito bancario, que supone casi tres cuartas partes del total. Los bancos han comunicado también un fuerte aumento de préstamos reestructurados/en lista de vigilancia, debido en parte al cambio a una nueva norma de información financiera (IFRS9), que obliga a los bancos a reconocer las pérdidas al principio y que los bancos han interpretado con diversos grados de conservadurismo. Ha habido un par de reestructuraciones de alto perfil de grandes bonos corporativos y algunos indicios anecdóticos de divergencias en la presentación de la misma exposición.

Fuentes: M&G, estados financieros de los bancos.

En este contexto, ¿pueden beneficiarse los bancos públicos o de propiedad extranjera de apoyo externo si la crisis se agrava?

La disposición y la capacidad de un banco matriz (y sus accionistas) para respaldar el capital y la financiación son bastante imprevisibles, aunque hasta ahora los bancos extranjeros han apoyado a sus filiales turcas. Por ejemplo, BBVA adquirió un 9,95% adicional en Garanti en 2017, elevando su participación hasta casi el 50%. En junio, Unicredit inyectó 500 millones de dólares capital para respaldar a Yapi Kredi, participada a través de una empresa conjunta con un grupo industrial turco. El bajo nivel de deuda pública (28% del PIB) indica que, en teoría, hay cierta capacidad para respaldar los bancos estatales. Sin embargo, los bancos estatales se han visto penalizados por los intentos del Gobierno de alentar el préstamo y el cálculo del coste del riesgo puede haber sido erróneo. Por último, también hay cuestiones específicas, como en el caso de Halkbank, banco estatal, que se enfrenta a sanciones de EE. UU. por su vinculación con Irán.

¿Es esta una repetición de la crisis de principios de la década de 2000?

Aunque es tentador trazar paralelas entre ahora y la última grave crisis bancaria y de las divisas de hace dos décadas, creemos que, a pesar de los retos actuales, el sistema bancario parece algo diferente, lo que no significa que las tendencia actuales no resulten preocupantes. Actualmente, la supervisión es mejor y más estricta en general, y los bancos tienen posiciones de divisas pendientes muy pequeñas, aunque como hemos apuntado antes el impacto indirecto de la exposición a divisas es un verdadero motivo de preocupación. A principios de la década de 2000, los bancos estaban deficientemente regulados y las quiebras se produjeron en medio de escándalos de corrupción y estafas que socavaron la confianza. Los balances de los bancos eran también muy diferentes, ya que en su mayoría tenían valores de deuda de gobiernos, financiados con fondos a corto plazo. La liquidez era muy deficiente y los bancos más débiles tuvieron finalmente que sus bonos a precios muy reducidos para conseguir liquidez. Los bancos no cubrían su riesgo de divisas y sufrieron pérdidas relacionadas con las divisas.

Fuentes: BDDK, TCMB (Banco Central de Turquía), informes de bancos, informes de dirección, Banco Internacional de Pagos, Bloomberg, Comisión Europea.

Mario Eisenegger, especialista de inversión en M&G, nos explica desde Santiago de Chile por qué algunos de los mercados emergentes más pasados por alto podrían ofrecer oportunidades. Desde la sede del Banco Central de Chile o paseando por las calles de la capital, Mario afirma que los inversores deberían mirar más allá de los titulares para encontrar valor e identificar cualquier riesgo potencial.

Este vídeo es en inglés.

La mayoría de las clases de activos de renta fija global subieron en los últimos cinco días de negociación, lideradas por los bonos de gobierno del sur de Europa. Estos se habían sido castigados recientemente, pero que registraron un rally tras la noticia negativa de que el superávit comercial de la eurozona cayó en junio a su nivel más bajo en 18 meses, lo que refleja la debilidad de las exportaciones, uno de los motores del crecimiento europeo. Las ventas europeas en el extranjero se vieron afectadas por la subida del euro o por el bajo nivel del dólar estadounidense, apuesta del presidente Donald Trump en su intento de mantener la flexibilidad de las condiciones financieras y ayudar así a las empresas exportadoras de su país. Los vínculos del presidente siguieron arrastrando al dólar a la baja esta semana, aunque esta vez puede que de forma intencionada: el antiguo abogado personal de Trump admitió aportaciones ilegales a la campaña electoral, mientras que un jurado consideró culpable de estafa al antiguo presidente de la campaña del presidente. La rentabilidad (TIR) del treasury a 10 años, referencia mundial, cayó al 2,81%, su nivel más bajo desde mayo, lastrado también por las cifras inferiores a lo esperado de las nuevas viviendas en julio y la confianza del consumidor en agosto. El índice de fabricación de Filadelfia, ampliamente seguido, marcó su nivel más bajo en 21 meses. Las expectativas de la inflación estadounidense disminuyeron.

Los mercados emergentes y sus divisas registraron un rally debido a la caída del dólar, excepto aquellos países que se enfrentan a desafíos específicos: el real brasileño se desplomó un 4% en los últimos cinco días de negociación, después de las últimas encuestas sobre las elecciones de octubre que ponían a la zaga a los candidatos favorables al mercado. Las encuestas mostraron el respaldo al antiguo presidente Lula da Silva, ahora en la cárcel. La lira turca siguió afectada por la continua crisis del país, la revisión a la baja de la deuda soberana del viernes y la decisión del banco central de no subir los tipos, medida por la que apostaban los inversores. El rublo ruso registró su mínimo en dos años frente a un dólar a la baja, ante la preocupación por las posibles nuevas sanciones de EE. UU. No se pierdan el artículo de Claudia Calich, gestora de fondos de M&G: «¿Puede soportar Rusia nuevas sanciones de EE. UU.?»

Bonos europeos, excitante pesimismo. la deuda soberana del sur de Europa se disparó en los cinco últimos días de negociación: los bonos italianos subieron un 1,9%, los españoles un 1,8% y los portugueses un 1,7%. Aunque estas ganancias aún son insuficientes para situar sus rentabilidades a un mes en territorio positivo, se produjeron por el nuevo revés a las expectativas para el crecimiento europeo: esta vez, el balanza comercial de la región cayó a 16.700 millones de euros, por debajo de lo previsto y su nivel más bajo desde enero del año pasado. La cifra se vio afectada por un ligero descenso de las exportaciones, el primero en dos años, que es importante porque la cuenta de ventas internacionales representa casi la mitad del PIB de la región. Como vemos en el gráfico, la eurozona registra un superávit comercial desde 2011, cuando la crisis de deuda soberana europea arrastraba a la baja al euro. El superávit europeo, que alcanzó su máximo en 2016 cuando su divisa se hundió con respecto al dólar, dejó de aumentar a principios de 2017, cuando el crecimiento europeo repuntó y el dólar empezó a debilitarse de nuevo (zona rodeada con un círculo). Aunque las empresas exportadoras europeas pueden ponerse nerviosos por la subida del euro del 2,2% esta semana, los titulares de bonos periféricos de la región por fin pueden sonreír por ahora.

Bonos de Ruanda, la hora de la merienda: a menudo ignorados por los inversores, ya que sus dólares en bonos son demasiado pequeños para ser incluidos en los grandes índices de renta fija, los principales bonos internacionales de Ruanda sufrieron una caída de su rentabilidad (TIR) del 6,7% al 6,56% el 13 de agosto, de acuerdo con los datos de Bloomberg. Se espera que la economía del este de África crezca un 7% este año, su mayor ritmo desde 2014 y por encima del 5,3% del año pasado. Se prevé que la inflación caiga desde el 5,1% del año pasado al 2,9% este año, mientras que se espera que el déficit por cuenta corriente se aumente del 6,8% del PIB del año pasado al 8,5%; por su parte, el franco ruandés ha perdido un 2,9% frente al dólar estadounidense en lo que va de año. El país obtiene sus reservas de divisas gracias principalmente a las exportaciones de té y café, así como al turismo y la minería.

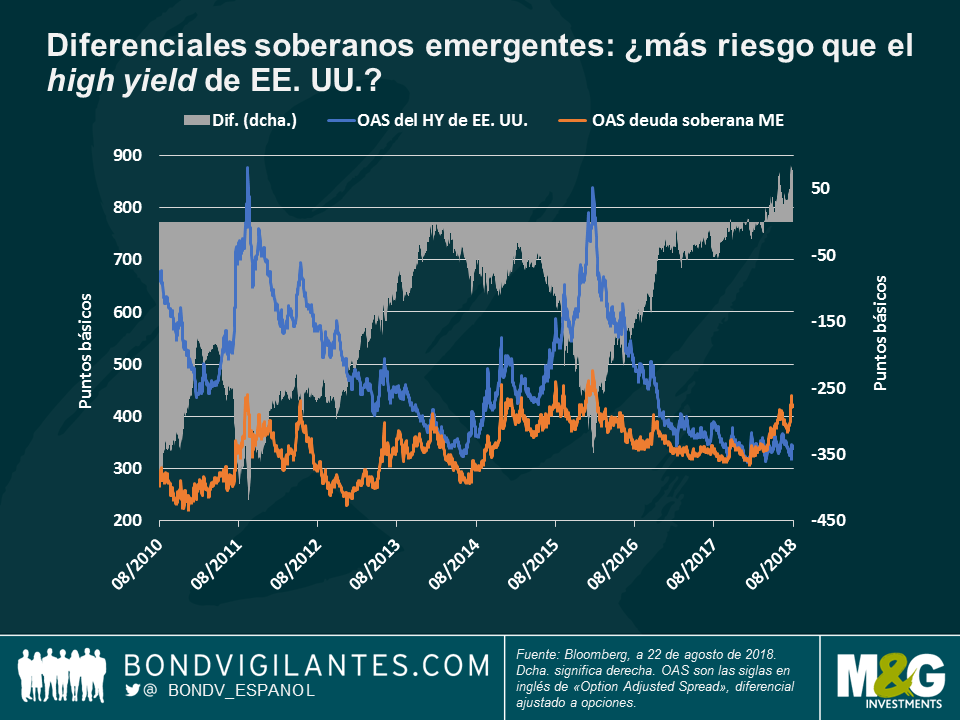

Bonos soberanos de mercados emergentes, los grandes de los índices impulsan al alza los diferenciales emergentes: después de una década de aparente menor riesgo que los bonos high yield estadounidenses, los diferenciales soberanos de los mercados emergentes subieron más que los bonos basura en marzo. Como vemos en el gráfico, la diferencia entre ambos alcanzó los 56 puntos básicos (pb) la semana pasada, su nivel máximo en casi una década. La deuda soberana denominada en dólares estadounidenses ha perdido un 3,8% para los inversores en lo que va de año, arrastrada a la baja en parte por los pesos pesados de los índices, cuyos diferenciales han aumentado debido a las dificultades internas: Turquía, por ejemplo, representa el 3,3% del JP Morgan EM Bond Index (EMBI) Global Diversified, índice ampliamente seguido, la quinta mayor ponderación de una lista de 67 países. Su diferencial con respecto a los treasuries se ha multiplicado más que por dos, hasta 511 puntos básicos (pb) en los últimos seis meses, cuando la tendencia entre los diferenciales de los mercados emergentes y el high yield estadounidense se invirtió a favor del high yield. El diferencial de la deuda soberana de Argentina, país con la undécima mayor ponderación del índice JPM EMBI, también se ha multiplicado más que por dos, hasta 689 pb, en ese mismo periodo. Sin embargo, algunos inversores afirman también que la diferencia entre ambos se debe también al reciente rally del high yield estadounidense, léase el artículo de Stefan Isaac, gestor de fondos de M&G, «HY spreads: the story behind the story».

La aparente independencia del banco central: ¿el peaje de Jackson? Los economistas estadounidenses y el autor de libros Paul Samuelson afirmaron que la Reserva Federal de EE. UU. (Fed) es prisionera de su propia independencia, dado que surgió del Congreso, donde fue creada en 1913. Algunos inversores piensan que este vínculo es el peaje que paga la Fed por su independencia: el presidente Trump la puso en cuestión justo antes de la reunión anual del banco central en Jackson Hole. La crítica de Trump a la política de subida de tipos de la Fed es tan poco habitual viniendo de un presidente que provocó la caída tanto de las rentabilidades (TIR) de los treasuries como del dólar. Aunque algunos esperan una respuesta desde Wyoming, otros creen que no sería propio de la Fed responder.

Se está hablando mucho sobre lo estrechos que son actualmente los diferenciales del crédito high yield (HY) de Estados Unidos, sobre todo comparados con los del segmento con grado de inversión (IG). La diferencia entre ambos, de 241 puntos básicos (pb), es menos de la mitad que hace una década, lo cual ha llevado a algunos observadores del mercado a concluir que el crédito HY estadounidense parece caro, con lo que los inversores deberían inclinarse por los bonos IG. Pero, ¿queda con esto todo dicho?

Nosotros pensamos que no. Como puede verse en el primer gráfico, el diferencial entre estas dos clases de activo se ha estrechado en los últimos diez años (línea naranja), pero esta reducción también refleja un cambio sustancial en el perfil de ambas: el riesgo de tipos de interés del crédito IG ha aumentado respecto al crédito HY a lo largo de este periodo (línea azul), con lo que los inversores en bonos IG están más expuestos en un entorno de tipos al alza como el que atraviesa Estados Unidos. Esto ha ayudado a reducir la brecha entre ambos segmentos.

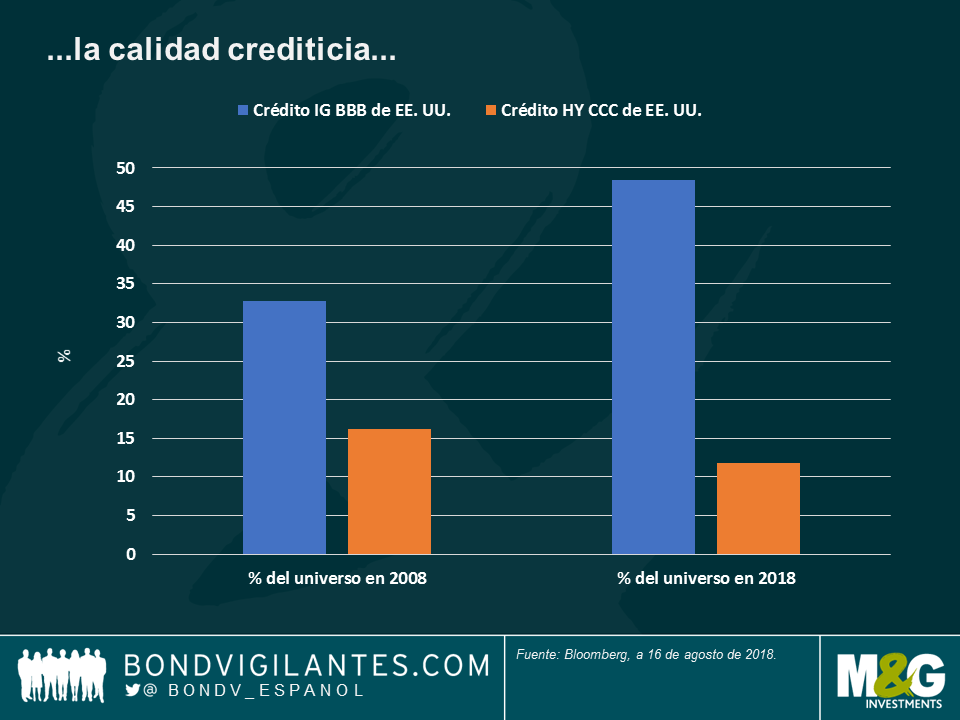

El estrechamiento del diferencial HY-IG también obedece a cambios significativos en la calidad crediticia: tal como muestra el siguiente gráfico, el rango de calidad más bajo de crédito IG (BBB) representaba un 33% de la clase de activos hace diez años, pero este porcentaje ha aumentado hasta el 48%. En cambio, la nota HY más baja (CCC) representa actualmente un 11,8% del universo HY estadounidense, frente al 16,2% en 2008.

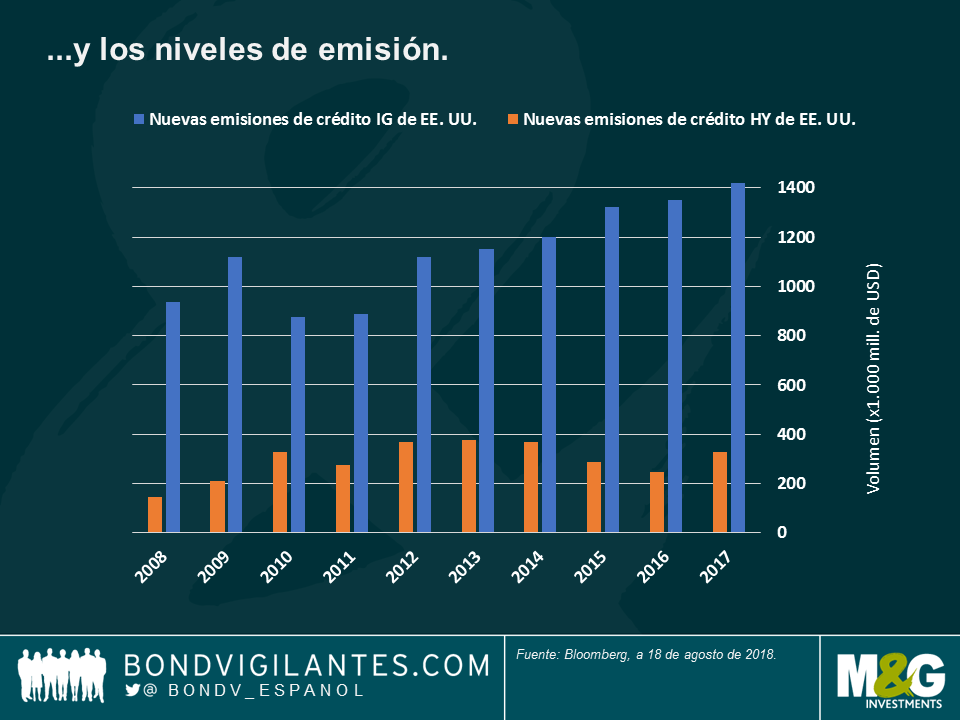

Además de correr más riesgo de tipos de interés y de crédito, los inversores en deuda con grado de inversión también se enfrentan a un reto técnico: como puede verse en el tercer gráfico, la emisión de bonos IG ha aumentado con fuerza en la última década, ya que las compañías han acudido al mercado atraídas por tipos ultrabajos. Al mismo tiempo, la emisión de deuda HY ha permanecido estable o ha disminuido ante los reveses sufridos por la clase de activos, como por ejemplo el desplome de los precios del petróleo a finales de 2014 (la energía representa cerca de un 15% del universo HY estadounidense).

Nada de lo anterior pretende poner en duda la búsqueda de rentabilidad que ha tenido lugar durante un periodo de estímulo monetario sin precedentes, pero esperamos haber demostrado que una comparación directa de los diferenciales de deuda IG e HY durante la década pasada es excesivamente simplista. Como siempre, la clave está en los detalles. Los diferenciales de la deuda HY son relativamente más estrechos respecto al crédito IG, debido –al menos en parte– a que la calidad crediticia de la clase de activos ha mejorado, el riesgo de tipos de interés ha permanecido básicamente inalterado y los factores técnicos no han planteado obstáculos significativos.

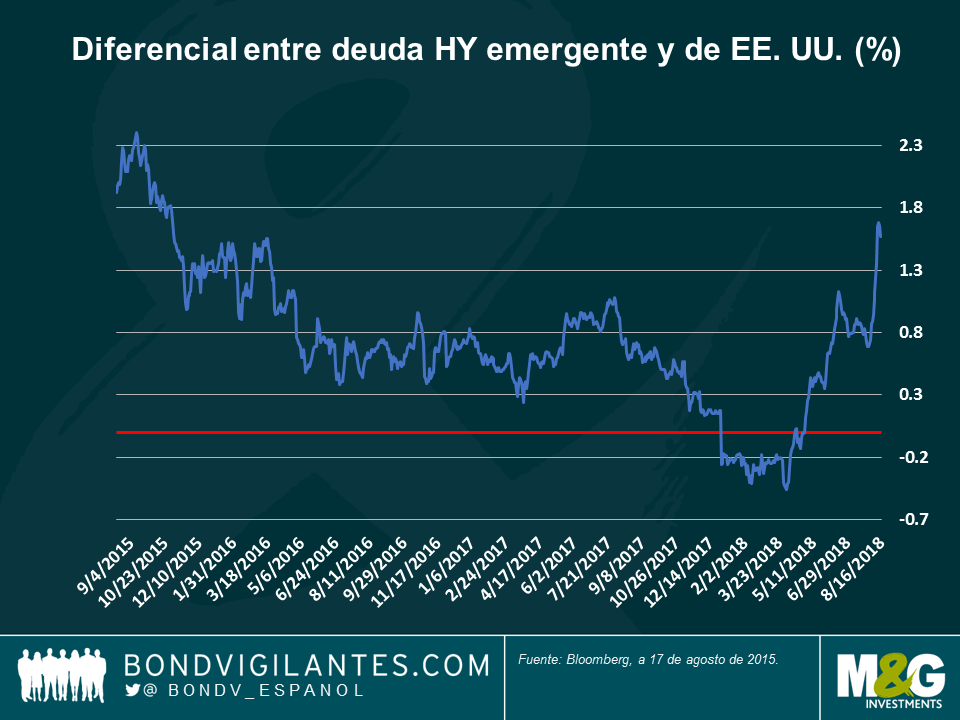

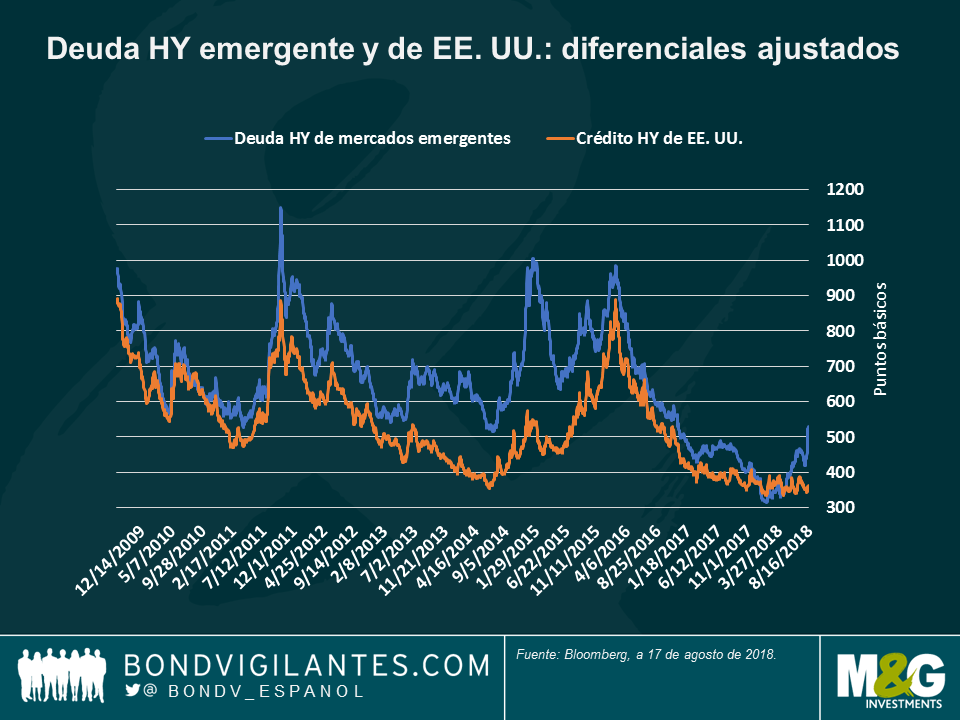

La debacle financiera de Turquía, el riesgo creciente de que Estados Unidos imponga más sanciones a Rusia y el ajuste de precios de los bonos high yield (HY) de China –en base a mayores incumplimientos y tensiones comerciales– han conducido a un ensanchamiento significativo de los diferenciales del crédito corporativo HY de mercados emergentes (ME). Hoy en día, los inversores reciben 525 puntos básicos (pb) por encima de la TIR de la deuda soberana estadounidense por invertir en bonos «basura» de ME: 170 pb más que a fin de abril de 2018. ¿Son estos niveles suficientemente atractivos para los inversores en renta fija global y emergente?

En términos relativos, la prima respecto al crédito high yield estadounidense parece atractiva

Los diferenciales de la deuda HY de mercados emergentes se han ensanchado de forma significativa en las últimas semanas, especialmente respecto a un crédito HY estadounidense notablemente sólido: actualmente, los bonos HY emergentes ofrecen una prima de más de 160 pb respecto a sus equivalentes de Estados Unidos (gráfico 1), cuando este mismo año su diferencial llegó a ser inferior al de estos últimos (alcanzando niveles, eso sí, que podrían no haber reflejado su verdadera situación fundamental). Teniendo en cuenta los últimos tres años, la deuda HY emergente parece atractiva frente a su homóloga estadounidense: el diferencial de TIR entre ambas, de 167 pb, supera con creces la media de tres años, de 75 pb.

Los fundamentales corporativos continúan estabilizándose

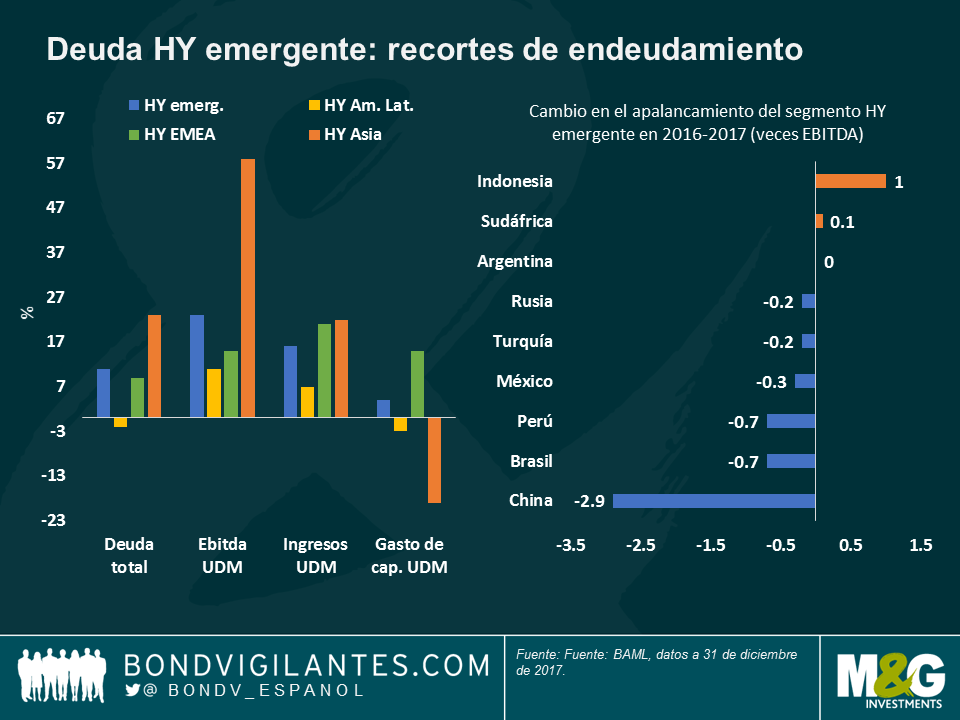

Estos niveles también podrían ser un buen punto de entrada, dado que los fundamentales se han estabilizado o han mejorado: entre 2008 y 2016, el endeudamiento de los emisores HY emergentes subió con fuerza a nivel global, alimentado por el estímulo monetario a nivel global y por la disponibilidad de financiación barata en dólares estadounidenses. En 2016, el apalancamiento de las compañías había subido hasta 5 veces EBITDA, desde 2 veces justo antes de que estallara la crisis de 2007/2008. No obstante, los niveles de endeudamiento corporativo en el universo emergente se estabilizaron hace unos dos años, gracias a los mejores niveles de crecimiento sincronizado, al repunte de los precios de las materias primas y a la imposición de disciplina financiera, que condujo a menores niveles de gasto de capital. La subida de los ingresos en los últimos 18 meses, unida a unas tasas de incumplimiento bajas en deuda HY de mercados emergentes (del 2% al 3%), acabó ayudando a los emisores de bonos corporativos a reducir su apalancamiento, hasta 4,3 veces EBITDA a fin de 2017 (gráfico 2). En China, por ejemplo, esta medida cayó en 2,9 el año pasado, aunque todavía es considerable (de 7,7 veces).

Los riesgos de guerra comercial van en aumento…

Claudia Calich, gestora en M&G, ha escrito recientemente sobre la vulnerabilidad de los mercados emergentes a las guerras comerciales. Las tensiones comerciales o el riesgo geopolítico no suelen perturbar las actividades corporativas de un día para otro: el canal de contagio principal y más habitual del riesgo macroeconómico a las compañías son los tipos de cambio. Por su propia naturaleza, las empresas HY presentan mayores desajustes de divisa entre deuda e ingresos que los emisores con grado de inversión. Esto los hace más vulnerables a la depreciación de su divisa local, pues ello eleva el coste del servicio de la deuda denominada en divisa extranjera. Tras el reciente desplome de la lira turca, por ejemplo, algunos prestatarios turcos podrían ser incapaces de satisfacer sus obligaciones en moneda extranjera, que representan más de un tercio de los préstamos del sector bancario del país.

Por consiguiente, el aumento de los riesgos geopolíticos a lo largo de los últimos doce meses tiene implicaciones reales para los fundamentales de la deuda corporativa. Además, es probable que el fin de las políticas expansivas de los principales bancos centrales, combinado con mayores tipos de interés en Estados Unidos y el aumento de la tasa Libor, eleve la presión sobre los créditos más precarios con necesidades de refinanciación a corto plazo en dólares.

…y las valoraciones podrían no ser tan atractivas como parecen.

Aunque la deuda HY emergente parece más atractiva respecto a su homóloga estadounidense que hace seis meses, cabe afirmar que los diferenciales de ambas clases de activos parecen extremadamente estrechos desde la crisis financiera global (gráfico 3). Esto es particularmente así en el caso del crédito estadounidense: su actual diferencial de 358 pb respecto a la TIR del treasury es considerablemente inferior a la media de 9 años, de 532 pb. Debido a la correlación entre ambas clases de activos, creo que un eventual ensanchamiento los diferenciales del crédito HY estadounidense debería propiciar un movimiento similar de los de la deuda HY emergente, de modo que estos últimos mantengan una prima mínima respecto a los primeros. Otro aspecto importante es que los diferenciales de la deuda HY de mercados emergentes también podrían ensancharse por motivos idiosincráticos, como por ejemplo su actual estrechez en términos históricos, el riesgo de contagio del ruido macroeconómico y su vulnerabilidad a subidas de los tipos de interés en Estados Unidos. De hecho, estos spreads parecen más estrechos aún si excluimos a Turquía, que representa un 8% del índice BAML EM HY y cuyo diferencial medio ronda los 700 pb: sin este país, los diferenciales HY emergentes estarían más cerca de los 500 pb, frente a los 525 actuales.

Focos de valor

Pese al reciente ajuste de los precios, la deuda HY emergente todavía cotiza en niveles elevados, con lo que no ofrece un punto de entrada muy atractivo. Afortunadamente, este universo continúa ofreciendo muchas oportunidades en emisiones individuales o en áreas del mercado que se han visto castigadas injustamente. Por ejemplo, por primera vez en cuatro años identificamos buenas oportunidades en deuda HY china, tras la corrección significativa del crédito HY asiático: el desequilibrio entre unos fundamentales corporativos decentes y los temores de una guerra comercial entre Estados Unidos y China ha elevado el atractivo del crédito HY del gigante asiático. Por lo demás, también nos inclinamos por emisores cuasisoberanos cuyos fundamentales más sólidos todavía no están plenamente reflejados en sus calificaciones de crédito, especialmente en el segmento gasista y petrolero. En tal entorno, mi expectativa es que la selección de créditos individuales será cada vez más importante a la hora de invertir en deuda HY de mercados emergentes.

Una intensificación de las tensiones diplomáticas entre EE. UU. y Turquía y Rusia desencadenó una ola de ventas en la renta fija global, que afectó principalmente a los mercados emergentes, y provocó una huida apresurada hacia los refugios seguros, con una fuerte demanda de los treasuries y los bonos suizos y alemanes. La aversión al riesgo aumentó a finales de la semana pasada, cuando la lira turca se desplomó un 18% en dos días al cumplirse el plazo para que Turquía liberase a un religioso estadounidense, así como por las nuevas sanciones contra Rusia propuestas por EE. UU. por la presunta interferencia de aquel país en las elecciones estadounidenses. Los temores de los inversores se contagiaron a otros países, lo que llevó a los bancos centrales de Argentina e Indonesia a subir los tipos de forma urgente para defender sus divisas. Sin embargo, tras haber sido vapuleadas, la lira turca y el rublo ruso frenaron las pérdidas a principios de esta semana, mientras los inversores sopesaban si la crisis es específica o un indicio de un problema subyacente más profundo. Vea el vídeo «Markets go cold Turkey» de Wolfgang Bauer, gestor de fondos de M&G, en el que ofrece algunas perspectivas.

Los débiles datos de China de julio empeoran la situación: tanto la producción industrial como la inversión en bienes de equipo incumplieron las expectativas, lo que provocó una caída del renminbi a 6,91 unidades por dólar estadounidense, su nivel más bajo desde enero de 2017. Pocas clases de activos se salvaron de esta semana turbulenta, en la que más de la mitad de los 100 sectores de renta fija que seguimos en nuestro Panorama semanal registraron rentabilidades negativas. Entre los ganadores estuvieron los treasuries a largo plazo, que subieron un 1,2% en los últimos cinco días de negociación, a pesar de los sólidos datos de la inflación de EE. UU. publicadas el viernes. Los bonos ligados a la inflación del Reino Unido con vencimiento a largo plazo también subieron. En cambio, los bancos europeos con exposición a la Turquía y la deuda soberana italiana, afectada también por la incertidumbre presupuestaria, se hundieron. El petróleo cayó hasta casi su nivel más bajo en un mes, ante la preocupación de que las nuevas barreras comerciales propuestas podrían debilitar la economía global. En el lado positivo, Japón y la eurozona registraron un crecimiento del PIB mayor de lo esperado.

Deuda corporativa asiática, una buena crisis. Como suele suceder en tiempos de inestabilidad, los bonos de gobierno y corporativos asiáticos se comportaron mejor que los mercados emergentes en general, debido a sus fundamentales habitualmente más positivos: desde la crisis de las divisas del Sudeste asiático de 1998, provocada en parte por los abultados déficits por cuenta corriente, la mayoría de los mercados emergentes asiáticos han reconstruido sus economías, reduciendo sus déficits y centrándose en el crecimiento interno. La prima de riesgo que reciben los inversores por invertir en deuda corporativa asiática con respecto a los treasuries —ya inferior a sus homólogos de Europa del Este, Latinoamérica y África— apenas subió 4 puntos básicos en los últimos cinco días de negociación, poco si compara con el alza de otras regiones de los mercados emergentes, como vemos en el gráfico. La ampliación de los diferenciales fue mínima en los países orientados a las exportaciones o al consumo interno, como China y Corea del Sur, con la excepción de Indonesia, cuyo aumento del déficit por cuenta corriente lo hace más vulnerable a los shocks externos. Con una rentabilidad (TIR) del 5,12%, muy por encima del 2,8% de ofrecen los treasuries a diez años, o las rentabilidades (TIR) negativas que siguen predominando en Europa, la deuda asiática sigue atrayendo a los inversores.

Renta fija. En un mes como el de agosto, caracterizado normalmente por la escasez de liquidez, los inversores buscaron refugio en los mercados de futuros y opciones, que les permiten negociar el riesgo, o la falta de este, asociado a un activo subyacente, sin necesidad de invertir en el bono. Las opciones de compra de treasuries o bonos federales alemanes (bunds) se negociaron más que ninguna otra opción soberana, con una subida de los precios de hasta el 1,8% en el caso de los treasuries y del 1,4% en el de los bunds. Esto implica que los inversores esperan que el precio de los activos líquidos aumente en el futuro, momento en que tendrán derecho a comprar el bono al precio determinado ahora, vendiéndolo a un precio más alto en el futuro.

Mercados emergentes: ¿ola de ventas indiscriminada? La mayoría de las divisas de los mercados emergentes se desplomaron y las rentabilidades (TIR) de los bonos soberanos subieron durante los cinco últimos días de negociación, lo que reflejo de la preocupación de los inversores por la clase de activos tras las tensiones en Turquía y Rusia. El peso mexicano, el esloti polaco, el real brasileño y el rand sudafricano perdieron más del 4% frente a un dólar estadounidense al alza, aunque en algunos casos no sucedió nada concreto en esos países. Sin embargo, como vemos en el gráfico, las divisas de países con superávit por cuenta corriente se comportaron algo mejor que Argentina, Turquía y Sudáfrica, muy dependientes del capital extranjero. En el caso de Rusia, el rublo cayó tras la propuesta de nuevas sanciones al país por parte de EE. UU., pero con un superávit externo y ante la pujanza actual de los precios del petróleo (del que Rusia es un gran exportador), hay quien afirma que el efecto de las nuevas restricciones podría no ser tan grave como indica la divisa: lea el blog de Claudia Calich, gestora de fondos de M&G: «¿Puede soportar Rusia nuevas sanciones de EE. UU.?»

La Fed y Trump, opiniones diferentes: En una semana en la que el presidente estadounidense, Donald Trump, anunció nuevos aranceles a los productos turcos y propuso nuevas sanciones a Rusia, un blog de la Reserva Federal (Fed) de Nueva York afirmó que las tarifas a las importaciones probablemente reducirán tanto las importaciones como las exportaciones, cuestionando los planes de Trump de aumentar los aranceles para reducir el déficit comercial del país (EE. UU. tiene un déficit por cuenta corriente del 2,3% del PIB). De acuerdo con la Fed de Nueva York, aunque la subida de los precios provocada por el aumento de los aranceles llevaría a los consumidores a comprar productos nacionales, un aumento de los costes iniciales reduciría también la competitividad de las exportaciones estadounidenses, provocando su caída junto con la de las importaciones.

Tras el receso estival, está previsto que el Congreso de EE.UU examine varios proyectos de ley que proponen la imposición de sanciones adicionales a Rusia. Entre las propuestas destacan la imposición de restricciones adicionales a las importaciones y exportaciones rusas con destino a EE.UU, así como las actividades desarrolladas por bancos rusos en el país. También se someterá a debate una prohibición, para los ciudadanos estadounidenses, de negociar con deuda soberana rusa de reciente emisión con vencimiento superior a 14 días. La compraventa de deuda más antigua no se verá afectada. Desde que comenzasen las sanciones de EE.UU. a Rusia en 2014, las entidades financieras y grandes empresas han podido salir airosas en algunas de estas restricciones, pero ¿será distinto en esta ocasión?

Si Estados Unidos aprueba la prohibición, los inversores estadounidenses no podrán financiar al gobierno ruso, y es probable que les ocurra lo mismo a muchos bancos e inversores europeos, sobre todo si realizan operaciones en EE.UU. Como consecuencia de ello, los volúmenes de negociación diaria de nueva deuda podrían verse drásticamente reducidos.

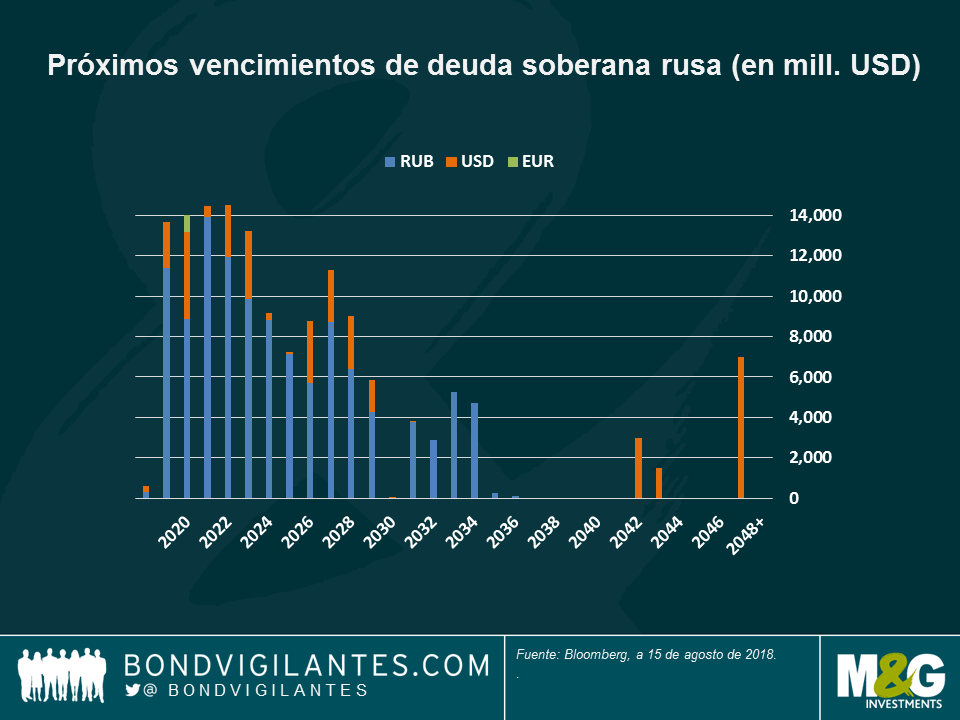

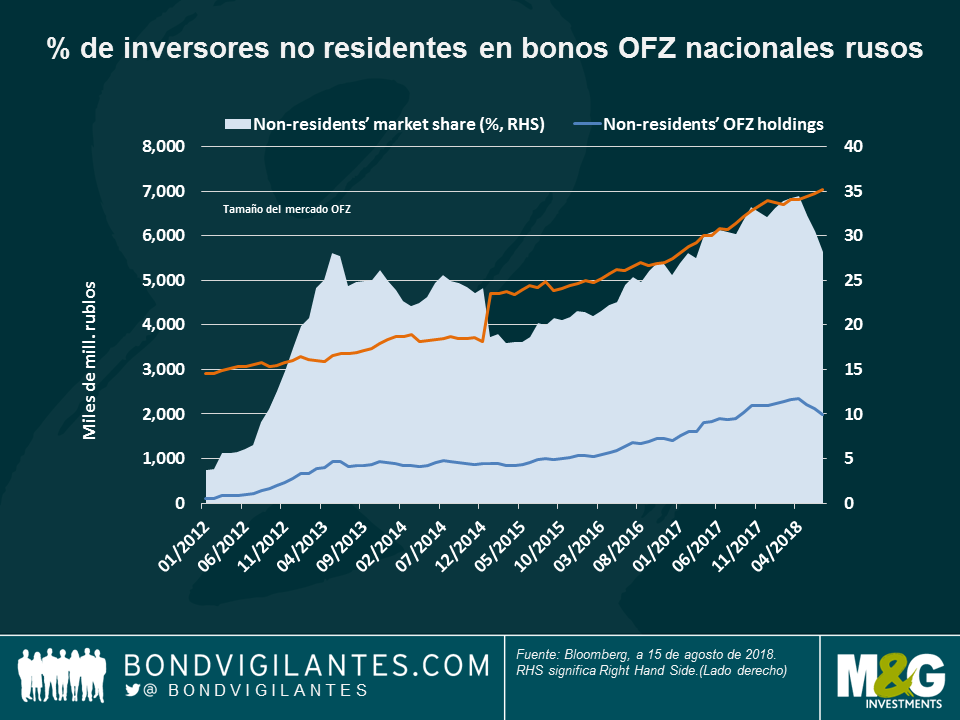

¿Hasta qué punto esto sería dañino para las necesidades de financiación de Rusia? Como se observa en los dos gráficos de abajo, las amortizaciones de deuda soberana rusa se concentran principalmente en bonos locales denominados en rublos, más conocidos como «OFZ». El Banco Central estima que aproximadamente el 28% de estos bonos actualmente están en poder de no residentes, como se observa en el Gráfico II.

Gráfico I: Próximos vencimientos de deuda soberana rusa (en millones de USD)

Gráfico II: % de inversores no residentes en bonos OFZ nacionales rusos

Sin embargo, es posible que la cifra de titulares no residentes se haya subestimado si parte de la exposición se mantiene a través de instrumentos sintéticos, como pagarés vinculados a deuda privada, swaps de rentabilidad total, etc. Un análisis de la evolución y apertura del mercado interior ruso llevado a cabo por el FMI reveló el año pasado el importante papel que desempeñaron los inversores extranjeros, sobre todo en los años iniciales, como 2012. Ahora bien, aunque existe el riesgo de subestimar la propiedad extranjera, las inversiones en deuda local rusa realizadas a través de instrumentos representativos podrían ser menores que en el pasado, cuando los inversores extranjeros no podían acceder fácilmente al mercado local y tenían que recurrir a instrumentos alternativos para adquirir una posición en deuda local rusa.

Si suponemos que los inversores estadounidenses y europeos (incluidas sus participaciones en instrumentos representativos) son titulares de un 33% del mercado OFZ y, en términos conservadores, el 100% de la deuda en divisas extranjeras, esto podría implicar que Rusia sería capaz de afrontar una brecha de financiación de unos 5.000-7.000 millones de USD al año durante el periodo 2019-23. Sin embargo, a tenor de las últimas encuestas realizadas a inversores, lo más probable es que los no residentes inviertan en valores con vencimiento en 5-15 años, mientras que los inversores locales, incluidos los bancos, suelen decantarse por valores con vencimientos más próximos. Esto daría a Rusia cierto margen para adaptarse a las nuevas sanciones, en caso de aprobarse.

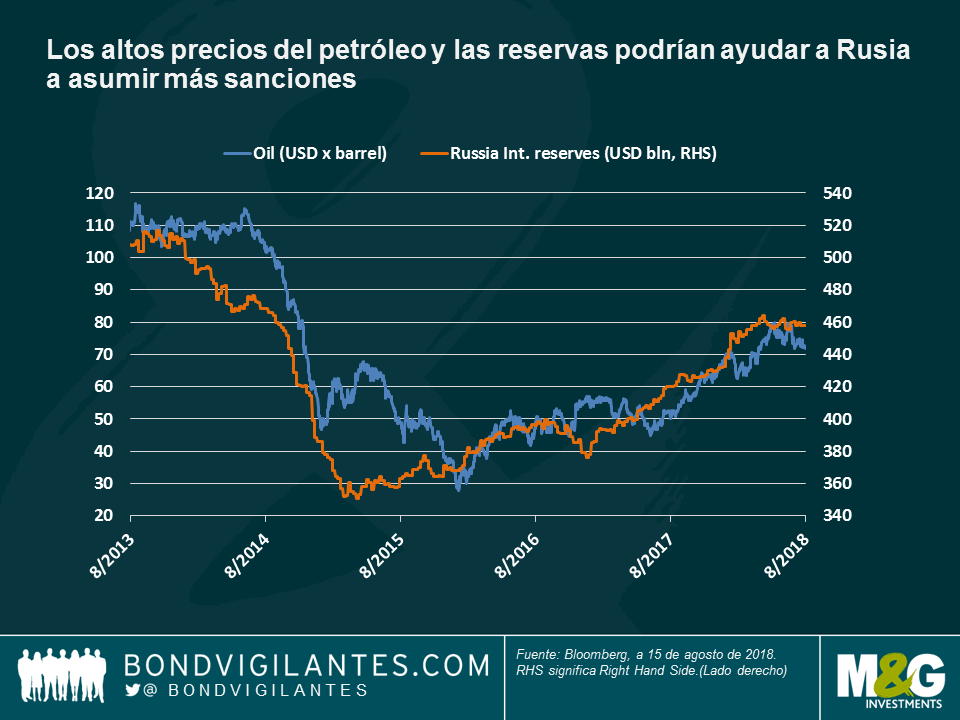

Por otro lado, la recuperación reciente de los precios del petróleo y la reactivación económica han permitido a Rusia volver a registrar un superávit presupuestario, además de su superávit por cuenta corriente que viene logrando desde hace tiempo. Como se aprecia en el Gráfico III, las reservas de divisas de Rusia, a través de compras de dólares por parte del Banco Central, se han recuperado hasta alcanzar 450.000 millones de USD, algo por debajo de su nivel previo a las sanciones de 2014. Si los precios del petróleo permaneciesen a los niveles actuales y si la posible nueva ronda de sanciones no mella sustancialmente el crecimiento económico, debido a un shock de confianza y a una compresión de la liquidez nacional, las sanciones propuestas, aunque suponen un revés, parecen a la postre asumibles para el sólido balance de Rusia.

Gráfico III: Los altos precios del petróleo y las boyantes reservas podrían ayudar a Rusia a absorber más sanciones

La gestora de carteras de los mercados emergentes, Claudia Calich, analiza los posibles efectos para los mercados emergentes de una intensificación de las tensiones comerciales entre EE. UU. y China. A pesar de las peleas diplomáticas y todo lo publicado por los medios, Claudia explica cómo productos populares, como el vino y el queso franceses, siempre encontrarán una salida y llegarán al consumidor final, por muchas barreras comerciales que se impongan. Calich comenta también qué países pueden salir ganando o perdiendo en el actual entorno y qué gobiernos y sectores de los mercados emergentes parecen más atractivos.

Preguntas y respuestas con Claudia Calich, Gestora de carteras de mercados emergentes

Las guerras comerciales pueden afectar de diversas formas: las importaciones de productos podrían encarecerse, las divisas de los países exportadores podrían depreciarse y las decisiones de inversión podrían posponerse hasta que la situación se aclare. Las guerras comerciales también podrían provocar una reducción del consumo si las empresa no asumen las subidas de precios. Además, también podría producirse un endurecimiento de las condiciones financieras si se reduce la inversión extranjera directa o si aumentan las primas de riesgo de la renta fija o la renta variable. Todos estos factores podrían reducir la actividad económica.

Pero de momento es difícil cuantificar el impacto exacto de las continuas tensiones, porque las plantas de producción y las cadenas de suministro globales no pueden cambiar o irse a otros países de la noche a la mañana. Puede que se imponga un nuevo arancel, pero pagarlo podría ser más barato que mover todo un proceso de producción de un país a otro. Falta por ver si las empresas estadounidenses serán capaces de repercutir los costes adicionales a sus consumidores o si dichos consumidores serán capaces de aceptar precios más altos. Podría haber formas de evitar los aranceles: cuando Rusia aplicó recientemente aranceles a algunos productos occidentales, el vino y el queso franceses acabaron llegando a su destino final a través de diferentes países. También podría haber repercusiones para otros: por ejemplo, las barreras comerciales a los productos chinos podrían ayudar a las exportaciones mexicanas a EE. UU. Algunos fabricantes de coches estadounidenses, como Ford, ya tienen operaciones importantes en México.

Las materias primas han caído recientemente ante la preocupación de que las tensiones comerciales debiliten el crecimiento chino y, por tanto, reduzcan la demanda de metales. ¿Cree que seguirán cayeron?

La debilidad de las materias primas podría continuar si se produce una fuerte caída del crecimiento chino. Pero no olvidemos que el superávit por cuenta corriente de China apenas supone ahora el 1% del PIB, muy inferior al 10% de hace diez años, ya que el país está cambiando su economía, de la dependencia de la fabricación y las exportaciones a un modelo basado en el consumo. Las materias primas que importa China suelen utilizarse en proyectos de infraestructuras ―más dependientes del crecimiento interno―, mientras que los aranceles sea aplican principalmente a los productos manufacturados. Por tanto, la demanda de materias primas podría no reducirse tanto como esperan algunas personas, a menos que el crecimiento chino sufra una desaceleración importante debido a las guerras comerciales y/o la respuesta de las autoridades chinas respondan generando inestabilidad financiera.

¿Cuál es su punto de vista sobre los países que exportan de forma importante a China?

Cada país es diferente. Por ejemplo, Chile, país productor de cobre, tiene una deuda muy baja y una divisa de flotación libre, y su déficit por cuenta corriente no preocupa. Si los precios del cobre se desploman, el banco central tendría que subir los tipos de interés y el país podría verse abocado a déficits fiscales corrientes a medio plazo, pero tendrían las herramientas para defenderse.

Sin embargo, otros países podrían ser mucho más vulnerables. Zambia, por ejemplo, tiene un déficit gemelo importante, por lo que tiene menor flexibilidad en un escenario extremo.

Los países con una mayor deuda denominada en dólares estadounidenses también tendrían problemas si la intensificación de las tensiones comerciales provocase una fuerte subida del dólar estadounidense.

¿Qué es lo peor que podría suceder?

La respuesta de China será crucial. Por ejemplo, si empezase a utilizar la divisa como herramienta de negociación, provocando una devaluación, aumentaría la tensión y podría desembocar en inestabilidad financiera. No se pueden descartar las altas probabilidades de un escenario extremo, que muy probablemente provocarían una entorno de aversión al riesgo, con un aumento de los diferenciales y de los déficit, pero este no es mi escenario principal.

Sin embargo, China ha reiterado su compromiso con la estabilidad financiera y con no recurrir a su divisa como herramienta. Al igual que China, los bancos centrales de otros mercados emergentes han mejorado su gobierno corporativo y su credibilidad en los últimos años, por lo que siempre que su respuesta sea adecuada y se comunique adecuadamente, su credibilidad ―y estabilidad― no se verían muy afectadas.

En lo que va de año, hemos asistido a varias subidas de tipos en los mercados emergentes. ¿Es esto una reacción contra la subida del dólar estadounidense? ¿Espera más subidas de tipos en los mercados emergentes?

Todos tienen sus propios incentivos. Turquía y Argentina han subido los tipos para defender sus divisas porque tenían que hacerlo, debido a sus grandes déficits por cuenta corriente y necesidades de financiación. En Europa del Este, ha habido subidas de tipos porque países como la República Checa, Rumanía y Hungría están dando muestras de sobrecalentamiento, lo que provocará un aumento de la inflación.

Pero ante el reciente empeoramiento de los datos en Europa y algunos países de Asia, así como los datos más desiguales de EE. UU., la mayoría de los tipos futuros implícitos de los mercados emergentes apuntan al alza.

¿Descuentan ya los mercados las subidas de tipos?

¿Cuál es su principal preocupación en el universo de los mercados emergentes?

Algunos países, especialmente los más débiles como el África subsahariana, Argentina o Baréin, dependen del alto crecimiento o de las bajas rentabilidades de refinanciación para mantener estables sus niveles de deuda. Aunque muchas economías de los mercados emergentes han reducido en general sus déficits por cuenta corriente y podemos decir que el proceso de reequilibrio ha concluido, sus déficits fiscales apenas han empezado a mejorar. El aumento del crecimiento ayudará, pero en algunos casos aún queda mucho por hacer.

¿Dónde podrían encontrar los inversores oportunidades en los mercados emergentes ahora mismo?

Tras la ola de ventas del crédito chino, los diferenciales han alcanzado niveles que pueden resultar muy atractivos, especialmente en el sector inmobiliario. También apostamos por la exposición a los mercados locales en países cuyos tipos reales o nominales parecen atractivos, como Brasil y Uruguay, o en los que la inflación probablemente ha tocado máximos, como México. En la deuda corporativa, apostamos por emisores de gas y petróleo cuasisoberanos con unos sólidos fundamentales y en algunas empresas de consumo de Perú y sociedades inmobiliarias de México. En cuanto a la deuda en divisa local o fuerte, somos optimistas con respecto a la deuda denominada en divisa local después de 2015, ya que considerábamos que el rally del dólar estadounidense prácticamente había concluido. La deuda denominada en dólares estadounidenses tiene un precio más atractivo ahora que hace unos meses, ya que los diferenciales se han ampliado y empezamos a ver áreas de valor en este espacio. Como siempre en los mercados emergentes, es un mercado favorable a los expertos en selección.

Más información de Claudia: vea su reciente análisis en lo que va de año y sus perspectivas.

Las renovadas tensiones políticas entre Estados Unidos y el bloque Turquía-Rusia agudizaron la incertidumbre y provocaron una oleada de ventas de divisas en ambos países. Los tradicionales activos refugio, como los bonos del Tesoro estadounidense y el yen, se apreciaron. ¿Estas crisis nos revelan algo sobre el estado de la economía mundial?

¿Qué está pasando y por qué?

La lira turca y el rublo ruso se derrumbaron la semana pasada, tras la escalada de las tensiones diplomáticas surgidas entre los respectivos países de estas divisas y Estados Unidos. En el caso de Turquía, los problemas se acrecentaron después de cumplirse el plazo a comienzos de esta semana para que Turquía liberase a un pastor protestante estadounidense; y el viernes, el presidente Trump autorizó la duplicación de los aranceles sobre algunos metales aplicados a Turquía. En el caso de Rusia, EE.UU ha propuesto nuevas sanciones ante la presunta intromisión del país en las elecciones estadounidenses. La lira turca se depreció hasta su mínimo histórico frente al dólar estadounidense, mientras que el rublo alcanzó su nivel más bajo desde marzo de 2016. La tensión en torno a Turquía se intensificó el viernes después de que el presidente turco Recep Tayyip Erdogan afirmase que su país no se doblegaría ante el bienestar económico.

¿Qué activos reaccionaron más a los acontecimientos?

Los mercados pasaron a una actitud de aversión al riesgo, donde los inversores huyeron en busca de activos refugio tradicionales: la rentabilidad de los bonos del Tesoro estadounidense a 10 años de referencia mundial cayó al 2,87% tras haber rebasado el 3% apenas la semana pasada, y eso a pesar de registrar la inflación subyacente su mayor subida desde 2008. El dólar estadounidense y el yen registraron repuntes. La mayoría de rentabilidades de la deuda pública europea también experimentaron descensos, excepto las de España, Italia, Portugal y Grecia. Los Mercados Emergentes (ME) y sus divisas se devaluaron, especialmente los aquejados por una situación económica o política frágil: el peso argentino se depreció un 3,3% frente al dólar el viernes, mientras que el rand sudafricano perdió un 2,5%. Los prestamistas europeos con respecto a Turquía también se vieron afectados, al quedar mermada la capacidad de pago de los prestatarios turcos por la depreciación de su divisa. Los diferenciales de los bonos convertibles contingentes de los bancos españoles e italianos se ampliaron.

¿Qué podría pasar ahora?

Los inversores esperan que Turquía se apresure a actuar para contener la caída de la divisa, ya que su depreciación encarece la factura que debe pagar el país en el extranjero, especialmente porque el país importa la mayoría de sus necesidades de petróleo. Parece que a Turquía le quedan solo dos opciones:

¿Estas crisis nos revelan algo sobre el estado de la economía mundial?

A menudo se dice que este tipo de turbulencias representan una advertencia de que se avecinan crisis de mayor calado. Sin embargo, Turquía lleva algún tiempo acuciada por diversos problemas y Rusia parece tener suficientes recursos como para absorber las posibles nuevas sanciones, siempre que no se desplomen los precios del petróleo (Rusia siempre ha sido muy dependiente del precio del crudo). En cuanto al crecimiento mundial, China, Estados Unidos, Europa y Japón tienen una influencia mucho mayor, y estas economías, aunque distan mucho de estar a plena marcha, siguen creciendo a un ritmo saludable.

¿Existe peligro de contagio a otros Mercados Emergentes o Desarrollados?

El contagio siempre es una amenaza y los acontecimientos recientes podrían recrudecer la volatilidad. No obstante, en un horizonte a largo plazo, los países y activos vienen determinados en buena medida por sus propios fundamentales. Como siempre, realizar un análisis y selección concienzudos es primordial antes de tomar cualquier decisión de inversión.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.