ECONOMÍA

100 días de Milei

Por Michael Talbot

3 abril 2024

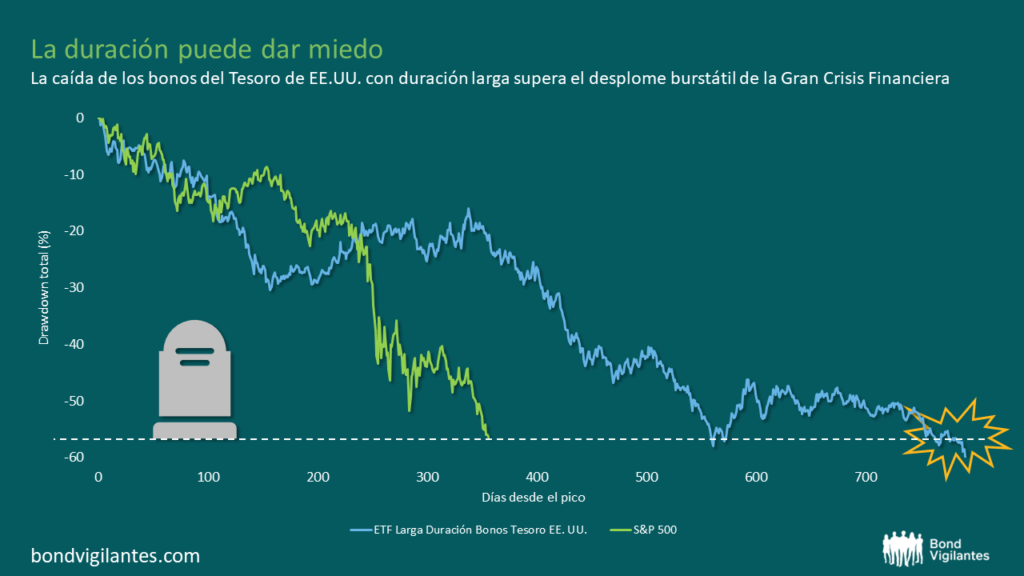

Si anda buscando algo realmente aterrador esta semana de Halloween, no hace falta recurrir a películas de terror o a los monstruos. Estos seis gráficos financieros le helarán la sangre en las venas:

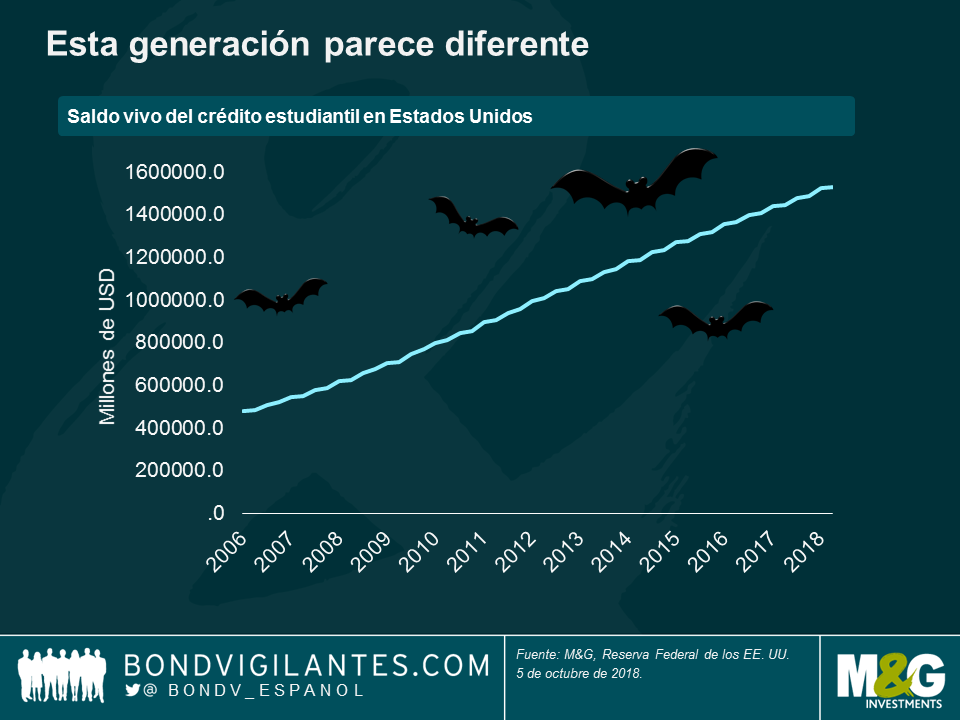

Esta generación parece diferente

El presidente de la Reserva Federal, Jerome Powell, advirtió hace poco del constante aumento del volumen de deuda estudiantil en los Estados Unidos: «Cabe esperar efecto

Las reuniones presupuestarias y del Banco de Inglaterra celebradas esta semana podrían arrojar algo de luz sobre una pregunta clave que se hacen tanto los inversores como millones de contribuyentes británicos: tras ocho años de endurecimiento fiscal, ¿ha llegado el fin de la austeridad? En otras palabras, ¿relevará la política fiscal a la monetaria cargando con el peso de la economía? Yo no pondría la mano en el fuego, y esto quizá alegre a los inversores en deuda soberana del Reino Unido (al menos de momento). Veamos por qué.

En su reciente discurso durante la conferencia del Partido Conservador, la primera ministra Theresa May sugirió que el país se está acercando al fin de la austeridad, lo cual suscitó cierto optimismo en torno al gasto antes de publicarse el Presupuesto de este año. Después de todo, el ministro de Finanzas británico Philip Hammond tiene un par de cosas a su favor: unos mayores ingresos y un menor gasto en el presente ejercicio significan que el empréstito público será de 5000 a 6000 millones de libras esterlinas más bajo que en la previsión emitida en el informe de marzo (lo cual, como veremos más adelante, se traducirá seguramente en un descenso de la emisión de gilts). Igualmente, la expectativa de consenso es de un nuevo descenso del empréstito en el próximo ejercicio fiscal, lo cual podría devolver al Reino Unido a los niveles previos a la crisis de 2007/2008.

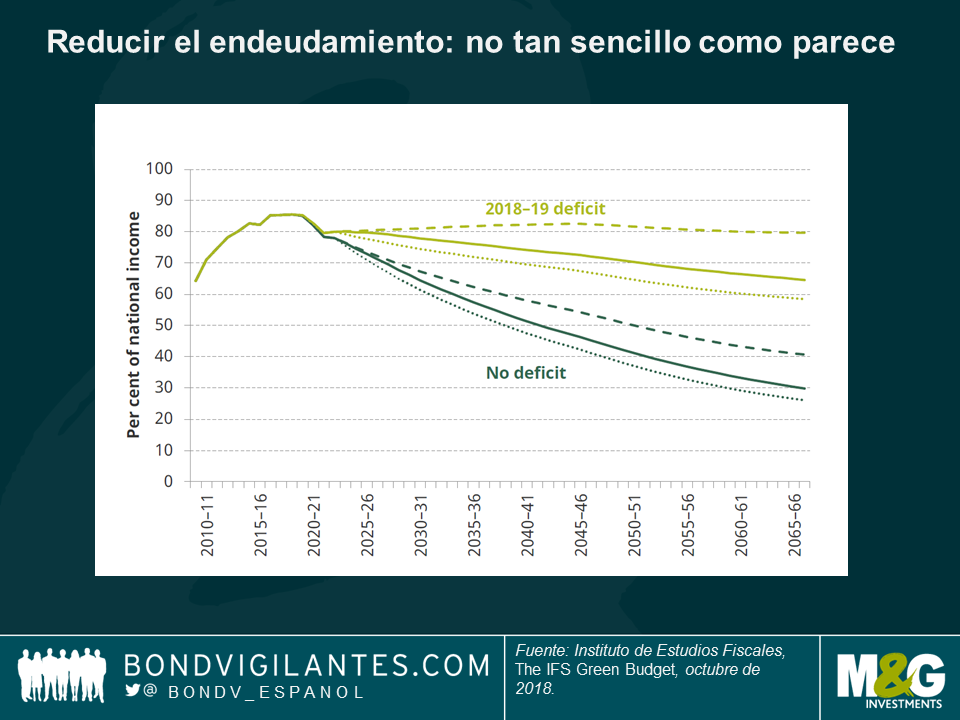

Aunque todo esto suena positivo, el Instituto de Estudios Fiscales (IFS) británico esbozó un panorama menos optimista en su reciente conferencia IFS Green Budget 2018, sobre todo en lo que respecta al endeudamiento neto del sector público del Reino Unido, que pese a disminuir poco a poco todavía es elevado. La deuda aún supera los niveles previos a la crisis, y con la expectativa de que el crecimiento permanezca apagado (se prevé un 1,5% anual de 2017 a 2023, frente a una media precrisis del 2,7%), el ratio deuda/PIB del Reino Unido seguirá siendo elevado.

Pese a los ahorros del ministro de Finanzas, el alto nivel de endeudamiento (que actualmente ronda el 85% del PIB) todavía es preocupante, al reducir el margen de actuación de las autoridades ante un eventual bajón de la economía. En el siguiente gráfico, el IFS muestra las implicaciones de la deuda de cara al futuro: manteniendo un déficit del 1,8% de la renta nacional, el endeudamiento neto del sector público caería con tal lentitud que incluso en 2040 todavía superaría un 70% de la renta nacional. Eliminar completamente el déficit haría que el endeudamiento cayera con mayor rapidez, pero cabe preguntarse si tal hipótesis es realista. Para empezar, ambos escenarios asumen que el crecimiento será estable.

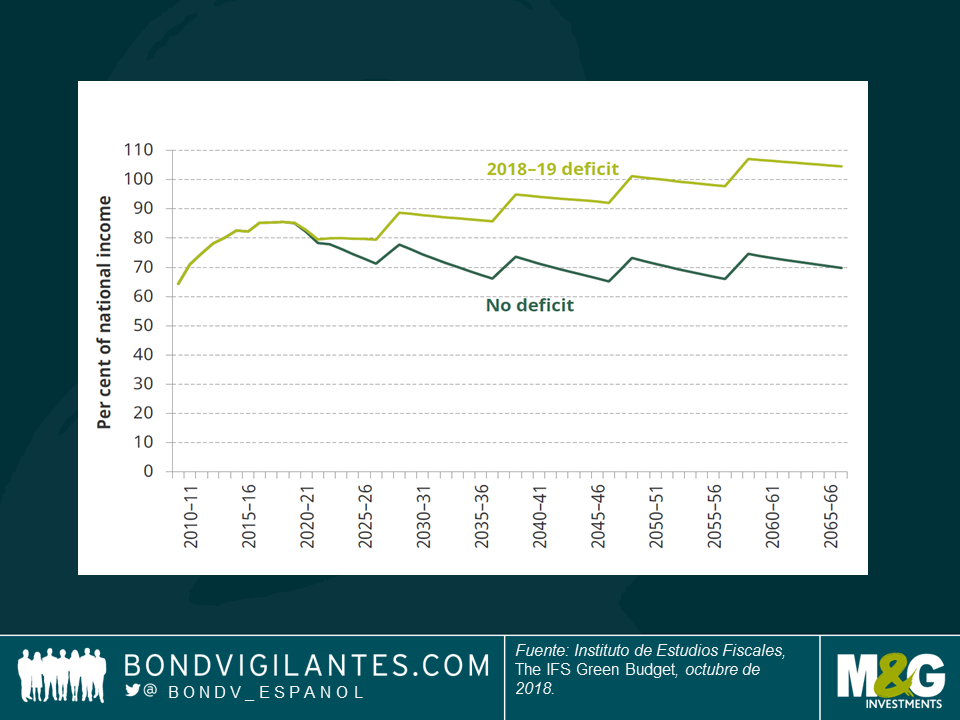

Sin embargo, un examen más detenido esboza un panorama más sombrío aún: como puede verse en el segundo gráfico, que tiene en cuenta el impacto de las recesiones, el IFS muestra que incluso si el gobierno elimina el déficit, el endeudamiento como porcentaje de la renta nacional de 2021 a 2066 todavía superará los niveles de 2010 en los dos escenarios.

Terminar con el déficit ya no es tarea fácil de por sí, pero existen motivos adicionales para el pesimismo. Las autoridades británicas se han comprometido a abolir el límite de remuneración en el sector público, y un gasto adicional de 20.000 millones de libras esterlinas en el Servicio Nacional de Salud (NHS) costará hasta un 1% del PIB de cara a 2022/2023. ¿Cómo va a financiarse esto? El Presupuesto de otoño debería sacarnos de dudas. No obstante, dado el manifiesto del Partido Conservador descartando cualquier cambio en el tipo del IVA, el impuesto sobre la renta o el seguro nacional (lo cual equivale aproximadamente al 60% de los ingresos fiscales), no me queda muy claro cómo el Reino Unido puede reducir su endeudamiento.

Yo tiendo a pensar en la economía en términos de los componentes de la demanda agregada, como por ejemplo el consumo, la inversión, el sector público y la exportación neta. Soy escéptica en cuanto a la capacidad de los consumidores para apuntalar a la economía británica, ya que la tasa de ahorro se halla en mínimos multianuales y la carga sobre el crecimiento de los salarios reales es preocupante. Al mismo tiempo, la incertidumbre a nivel comercial ensombrece el panorama de inversión corporativa. En el frente de la exportación neta, la depreciación de la libra esterlina ha dado impulso a las compañías británicas, pero las importaciones permanecen elevadas, pues el efecto de sustitución tarda tiempo en hacer efecto. Y por si no tuviera suficientes razones para anticipar un bajón de la economía del Reino Unido (habiendo incluso evitado expresamente el tema de la incertidumbre en torno al brexit), la salud de las finanzas públicas tampoco me inspira mucha alegría que digamos.

¿Qué implicaciones tiene todo esto para la deuda soberana británica? La reducción del empréstito (y por lo tanto, de la emisión de bonos) este año debería beneficiar a los inversores en gilts, pero el grado de incertidumbre sobre cómo financiará el gobierno el gasto adicional previsto podría ser un obstáculo. Cualquier revisión a la baja del empréstito en años venideros reduciría la oferta de bonos soberanos, y probablemente conduciría a un movimiento reflejo al alza de estos títulos. No obstante, tal repunte podría ser breve: mi expectativa es que la política, y no la economía, seguirá siendo el principal motor de las TIR de estos títulos en el corto plazo.

Los mercados de deuda corporativa, divisas, materias primas y emergentes –casi todos excepto los activos refugio tradicionales– vivieron su Halloween particular debido a la preocupación creciente en torno a los beneficios de las compañías estadounidenses, el deterioro de las encuestas de directores de compras (PMI) en Europa y el descenso de las cifras de crecimiento económico en China. Hasta un 75% de las 100 clases de activos de renta fija monitorizadas para la panorámica semanal perdieron terreno, arrastradas asimismo por las tensiones crecientes en torno al brexit y el rechazo del presupuesto italiano por parte de la Comisión Europea. Además, el presidente Trump declaró que quizá se arrepentía de haber puesto a Jay Powell al frente de la Reserva Federal, al considerar que la entidad está subiendo tipos con demasiada rapidez. En efecto, el acta de la reunión de septiembre de la Fed fue optimista, lo cual provocó una subida de la TIR del treasury estadounidense a 10 años hasta el 3,2% (que luego disminuyó hasta el 3,1% a lo largo de la semana). La muerte de Jamal Khashoggi, columnista del Washington Post y crítico del gobierno saudita, y la caída de las exportaciones de Japón en septiembre (la mayor desde enero de 2016) también contribuyeron a la incertidumbre del panorama.

Ante tal trasfondo, la renta variable perdió terreno y el petróleo se desplomó hasta los 66 dólares por barril, desde 76 dólares a comienzos de mes. Algunos inversores temen cada vez más que el colapso sufrido por las divisas de mercados emergentes este año –entre ellas el peso argentino y la lira turca– pueda reducir la demanda de crudo, al encarecerlo en estos países. Si desea más información sobre los precios del petróleo y el crecimiento económico, lea la entrada de blog del gestor de M&G Jim Leaviss, <Justo como en 2008? Subida del petróleo, endurecimiento del BCE…, lo único que nos falta es una catastrophe crediticia>. Los activos tradicionalmente estables –como los bunds alemanes y la deuda soberana suiza– han aportado rentabilidades de inversión positivas en las últimas cinco jornadas de mercado. Este también fue el caso de los gilts británicos, aunque sus TIR cayeron por motivos diferentes: la cifra de inflación de septiembre fue decepcionante, y los medios de comunicación del país especulan diariamente sobre una salida caótica de la UE y el futuro de la primera ministra, Theresa May. El dólar estadounidense se apreció frente a la mayoría de las grandes divisas, con la excepción del real, que continuó repuntando de cara a la ronda final de las elecciones, el domingo: ambos candidatos se perciben como fiscalmente responsables.

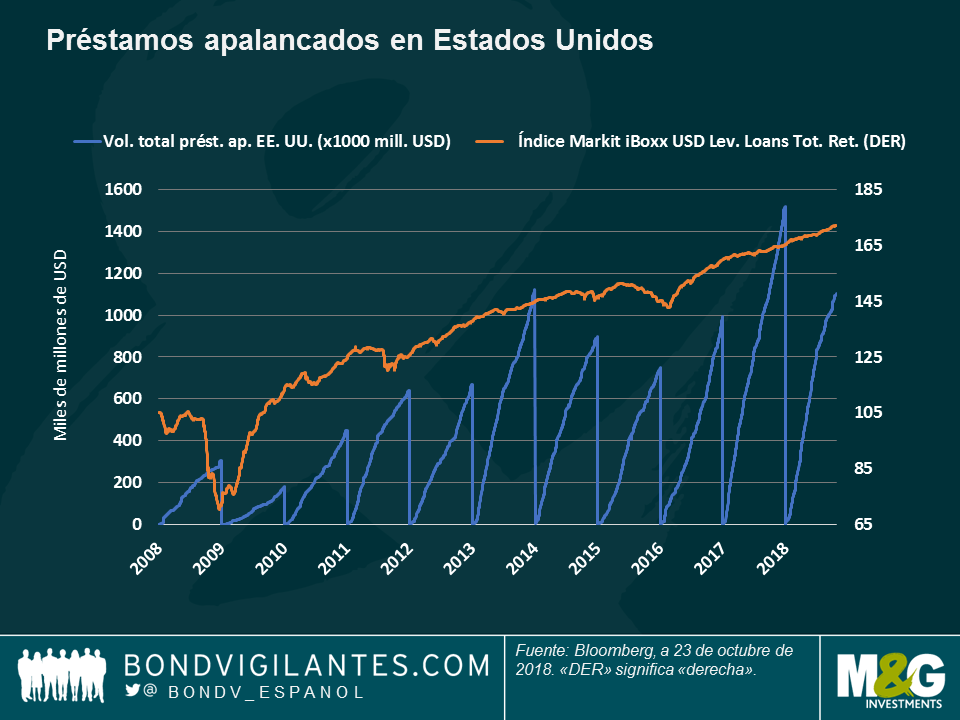

Préstamos apalancados – Alerta de la Fed: en la 7ª página (de un total de 10) del acta de la última reunión de la Fed, el banco central de facto del mundo advirtió sobre el crecimiento de los préstamos apalancados, el relajamiento de las condiciones y los estándares en el sector, y la mayor actividad de préstamo por parte de entidades no bancarias, todos ellos factores capaces de poner en peligro la estabilidad financiera. Como puede verse en el gráfico, el saldo vivo de los préstamos apalancados en Estados Unidos ha alcanzado un volumen de 1,2 billones de dólares, desde un nivel que apenas alcanzaba los 306.000 millones hace diez años. Ahora, los préstamos apalancados han adelantado al mercado estadounidense de deuda high yield, que sufre de escasez de oferta (en entornos de tipos de interés crecientes, los inversores tienden a preferir los préstamos, que normalmente son de tipo flotante). Tal como muestra el gráfico, la mayor demanda ha ayudado a la clase de activos a aportar rentabilidades elevadas a los inversores: ha subido un 4,5% en lo que va de año y un 18% en los últimos tres años. No obstante, la Fed no es el único «vigilante de los préstamos»: en su último informe trimestral, el Banco de Pagos Internacionales (conocido como el banco de los bancos centrales) afirma que los préstamos apalancados se han comportado de forma procíclica, creciendo con rapidez antes de un bajón del mercado.

Gilts – liderando el top 100: de las 100 clases de activos de renta fija monitorizadas para la panorámica semanal, la deuda soberana británica ha sido la de mejor comportamiento en los últimos cinco días de mercado: los temores de que el Banco de Inglaterra se vea obligado a aplazar futuras subidas de tipos para evitar una recesión pos-brexit han arrastrado la TIR del gilt a 10 años al 1,4%, su nivel más bajo desde comienzos de septiembre. Con la inflación anualizada en el 2,4%, la deuda pública del Reino Unido todavía ofrece TIR reales negativas, al tiempo que el país crece a un ritmo del 1,2%. La incertidumbre que rodea al brexit pesa sobre las TIR nominales –que han permanecido alejadas del nivel previo a la celebración del referéndum en 2016, del 2%– y seguramente aumentará a medida que se acerca la fecha límite para que el Reino Unido abandone definitivamente la UE, en marzo de 2019.

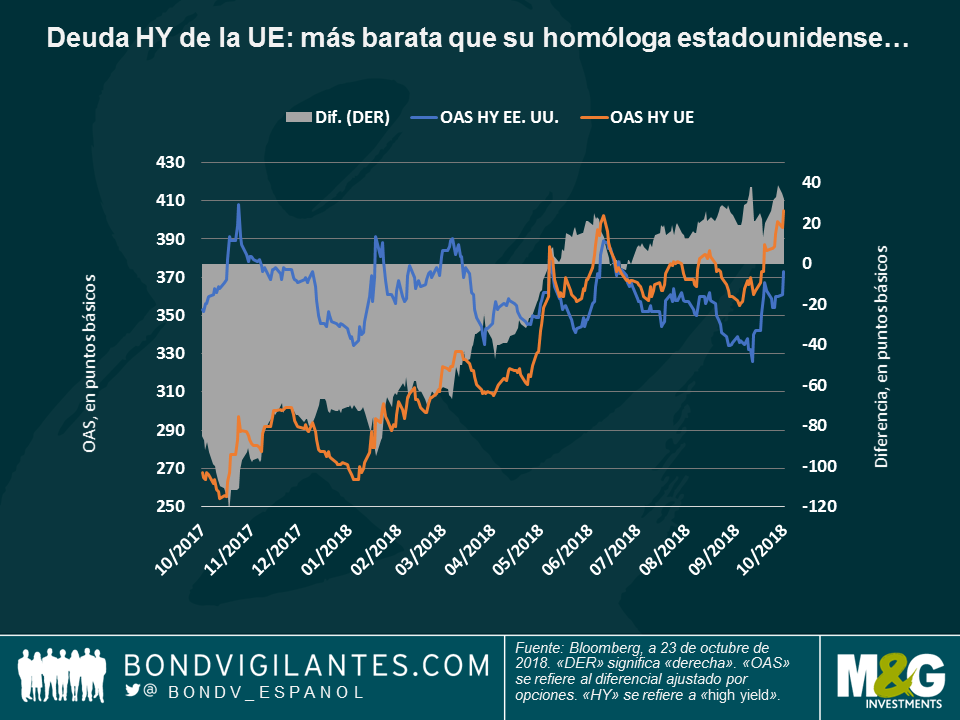

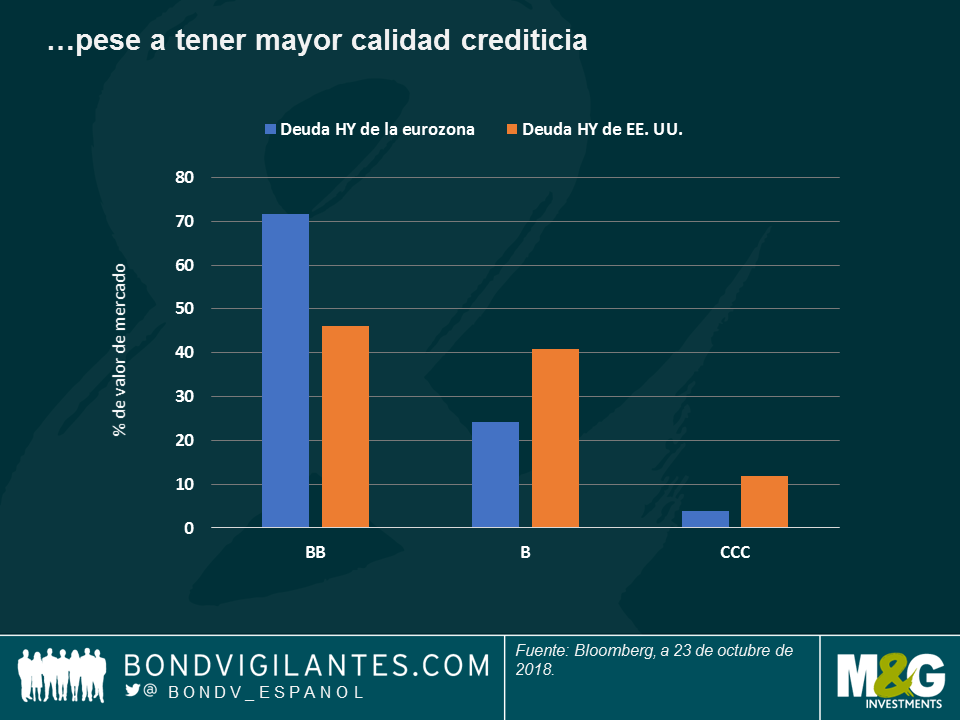

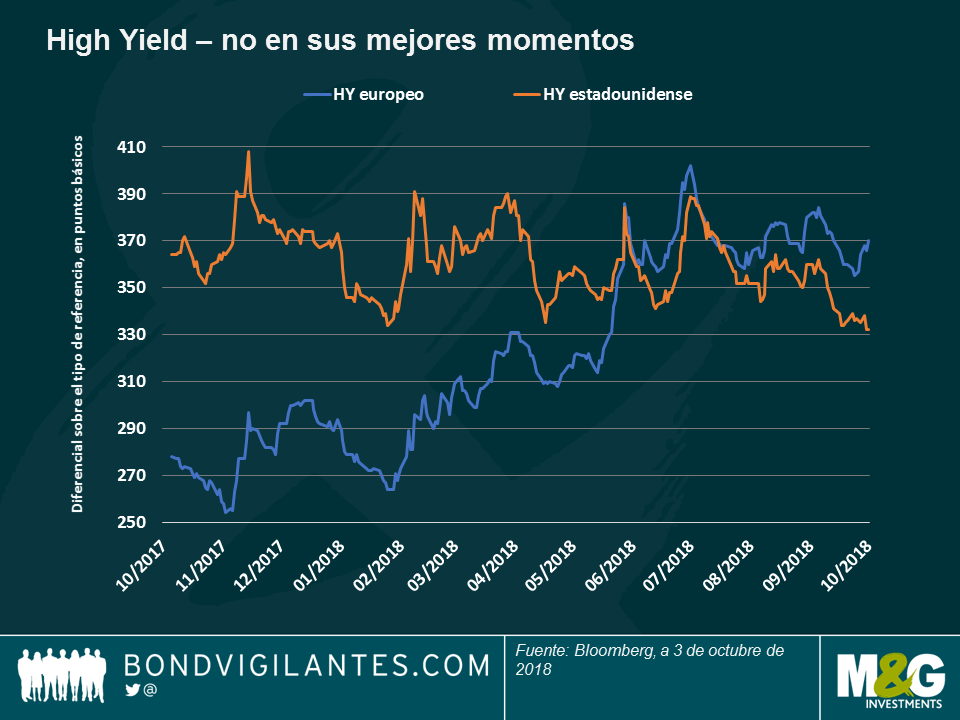

Deuda high yield europea – en construcción (italiana): el crédito high yield europeo ha continuado decepcionando en las últimas cinco jornadas de contratación, debido especialmente a que las tensiones renovadas entre Italia y la UE en torno al presupuesto del país mediterráneo han afectado a emisores corporativos italianos. La agencia calificadora Moody’s también ha rebajado la nota de Italia, aunque de momento permanece dentro del grado de inversión. Las constructoras italianas acusan especialmente la presión de un presupuesto gubernamental ajustado, y en algunos casos también han tenido la mala suerte de buscar mercados alternativos como Argentina y Turquía, que últimamente también están pasando apuros. Así, no sorprende que cuatro de los diez emisores europeos high yield de peor comportamiento en lo que va de año sean italianos, entre ellos dos constructoras (James Tomlins proporciona más información al respecto en su entrada de blog <Mire donde pisa: riesgo de precipicios en deuda high yield europea> ). Las fuertes caídas de sus bonos (del 69% y del 53%) están arrastrando al índice, elevando al mismo tiempo su prima de riesgo respecto a la deuda high yield estadounidense, tal como muestra el gráfico: el 19 de octubre, la diferencia entre ambas alcanzó los 27 puntos básicos, su mayor nivel desde 2012. Esto está ocurriendo pese al hecho de que el crédito high yield europeo tiene una mayor calidad crediticia que su equivalente estadounidense; tal como muestra el último gráfico, un 71% de las compañías high yield europeas tienen la mayor calificación por debajo del grado de inversión (BB), un porcentaje considerablemente mayor que en Estados Unidos (del 46%). Si desea saber más sobre las tribulaciones de Italia, vea la reciente discusión entre Carlo Putti y Saul Casadio, de M&G: «Italian construction, a sector in crisis».

México – de lindo, nada: la deuda soberana mexicana ha perdido un 4,5% en los últimos cinco días de mercado, mientras que el peso se ha depreciado un 3,8% frente al dólar (convirtiéndose con ello en la divisa de peor comportamiento entre las grandes). Tras un largo periodo de transición, el país da la bienvenida a un nuevo presidente, Andrés Manuel López Obrador (popularmente conocido como AMLO), que ganó las elecciones de julio. El nuevo gobierno ha expresado su deseo de que la principal petrolera nacional, Pemex, dé prioridad al suministro doméstico frente a los envíos internacionales. Fitch Ratings considera que esta medida podría debilitar la estructura de capital de la compañía, y la agencia calificadora revisó la perspectiva de Pemex de estable a negativa la semana pasada.

En su último informe semestral, la Autoridad Monetaria de Singapur (MAS, por sus siglas en inglés) apuntó a un leve endurecimiento de su política monetaria al aumentar la pendiente de apreciación de la horquilla del tipo de cambio efectivo nominal del dólar de Singapur (S$ NEER). Se trata de la segunda subida del año, tras la de abril, y confirma el endurecimiento monetario general recientemente observado en muchas economías asiáticas, como Corea del Sur, Malasia, Indonesia, India y Filipinas: todas han subido los tipos últimamente para controlar la inflación.

Parece muy poco convencional que la herramienta principal de la MAS para ajustar la política monetaria sea la intervención directa en los mercados de divisas al contado y a plazo, en lugar de recurrir a los tipos de interés. Sin embargo, Singapur no está solo: Costa Rica, Laos, Líbano, Nigeria y Vietnam han actuado de forma similar, aunque estos países normalmente gestionan su divisa con respecto al dólar estadounidenses y no frente a una cesta ponderada en función de comercio como hace Singapur. Un estudio publicado en 2014 por Chow y otros¹ confirmó que para las economías pequeñas y abiertas como Singapur (el comercio supuso más del 300% del PIB en 2017, los marcos monetarios basados en tipos de cambio eran más apropiados para afrontar los shocks externos que un enfoque centrado en los tipos de interés.

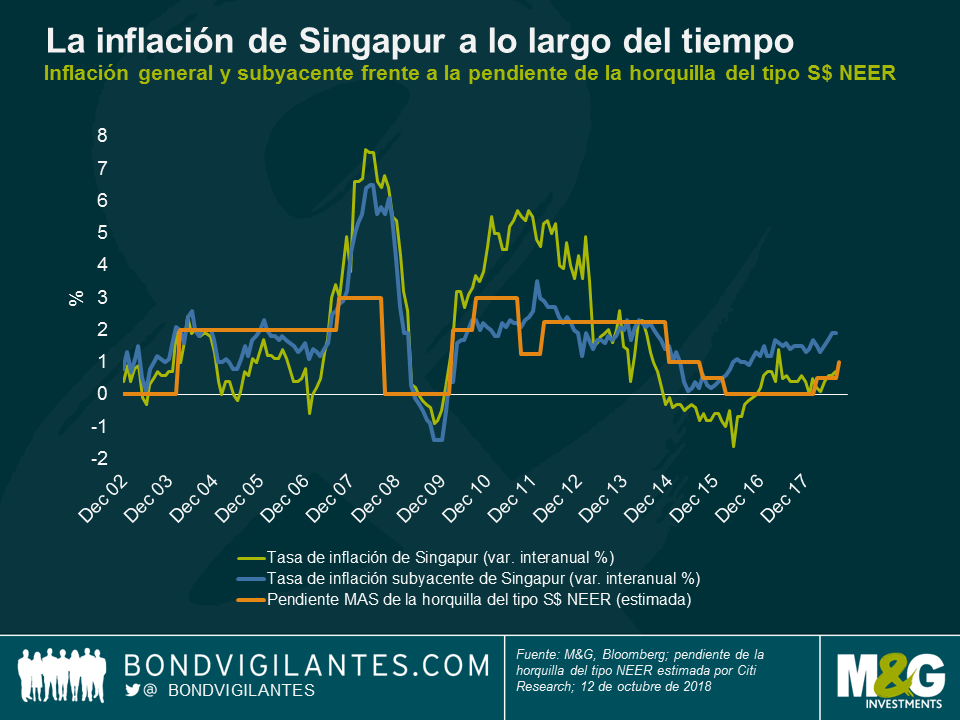

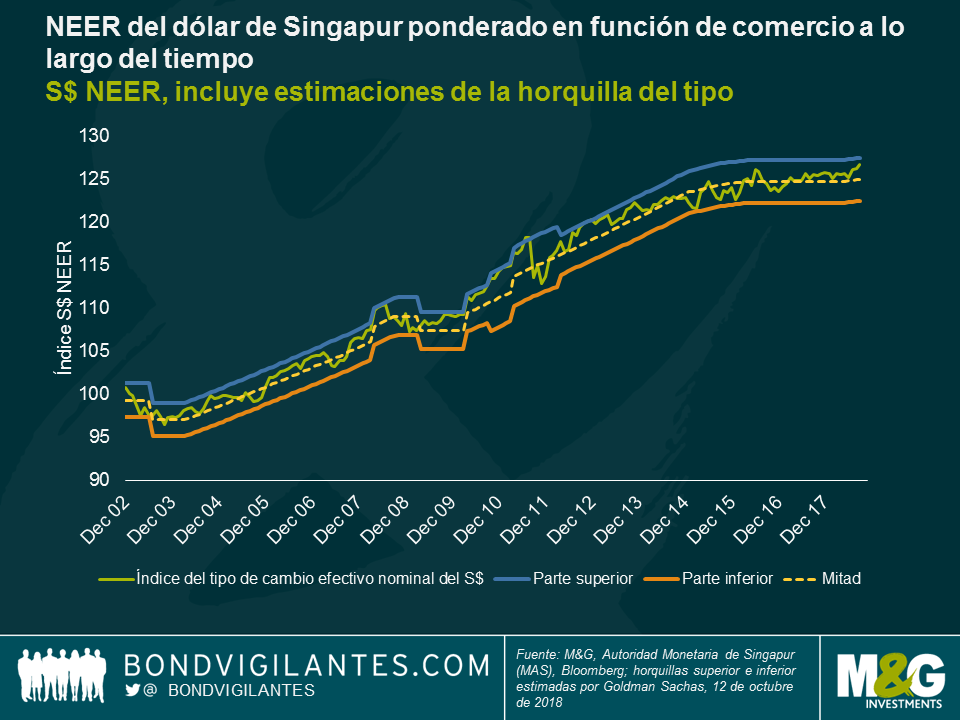

El sistema de tipo de cambio flotante regulado de Singapur está vigente desde 1981 y, como se muestra en el gráfico de abajo, tiene un historial relativamente bueno en cuanto a la estabilidad de los precios.

En el gráfico vemos también la pendiente estimada de la horquilla del S$ NEER (línea naranja), expresada como porcentaje de apreciación del dólar de Singapur frente a la cesta ponderada en función de comercio por año (según la estimación de Citi Research). Tradicionalmente, la MAS ha elevado esta pendiente cuando la inflación superaba el objetivo de inflación implícito del 2% (por ejemplo, en octubre de 2007 u octubre de 2010) y la ha reducido cuando la inflación ha sido más baja (en octubre de 2008 o enero de 2015). Con la perspectiva que vemos en el gráfico, también vemos que, a pesar de las subidas de este año, la política monetaria sigue siendo sumamente laxa: la pendiente del S$ NEER se mantiene relativamente baja, probablemente en torno al 1%, según Citi Research.

En cuanto a la propia divisa, en los últimos dos años el dólar de Singapur se ha mantenido relativamente estable frente a la cesta ponderada en función de comercio, aunque ha empezado a subir en los últimos meses. Es lo que podemos ver en el gráfico de abajo, que muestra el tipo de cambio ponderado en función de comercio del dólar de Singapur calculado por la MAS, así como las previsiones de la horquilla del tipo según Goldman Sachs. El objetivo de la MAS de lograr una apreciación gradual del dólar de Singapur con el tiempo refleja los excelentes fundamentales y el elevado crecimiento de la productividad del país, lo que ayuda a garantizar la estabilidad de los flujos de capitales.

El uso del tipo de cambio como herramienta principal para ajustar la política monetaria supone que la MAS cede el control sobre los tipos de interés del país, que ahora se guían por las fuerzas del mercado y las expectativas de los inversores acerca de los movimientos de la divisa. Esto corrobora un principio conocido denominado «la Trinidad imposible», según el cual un país no puede tener a la vez un libre movimiento de capitales, un tipo de cambio de divisas fijo y el control de los tipos de interés.

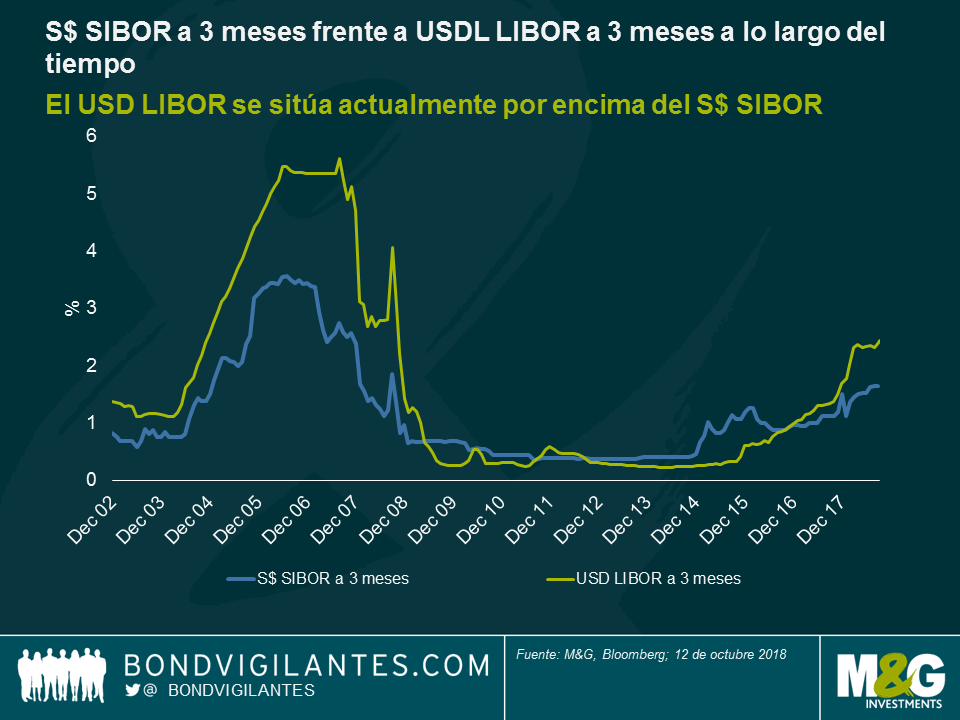

En el gráfico de abajo se muestra una medida de los tipos de interés en Singapur, el tipo S$ SIBOR a tres meses comparado con el tipo USD LIBOR a tres meses de EE. UU.. Aunque existe una relación positiva entre ambos, este se ha apartado últimamente, y el USD LIBOR está ahora por encima del S$ SIBOR. Esto se debe en parte a que los inversores esperan ahora que el S$ se revalorice con el tiempo y, por tanto, están dispuestos a aceptar una rentabilidad más baja del S$, ya que la revalorización de la divisa compensará el diferencial de rentabilidad. A este concepto se le denomina «paridad del tipo de interés no cubierta».

Mirando hacia delante, aparte de los obstáculos internos provocados por los elevados precios de la vivienda y el envejecimiento de la población, las perspectivas económicas siguen siendo relativamente sólidas para Singapur. Se espera que el crecimiento se ralentice algo, pero seguirá por encima de la tendencia, y la inflación subyacente debería volver a subir y estabilizarse justo por encima del objetivo de inflación del 2%, al descender la inactividad del mercado laboral. Además, el banco central ha acumulado enormes cantidades de reservas de divisas a lo largo del tiempo y la deuda pública de Singapur es una de las pocas del mundo a la que las tres grandes agencias de calificación otorgan un rating de AAA.

Por ello, la tenencia de activos en dólares de Singapur dentro de una cartera de renta fija global podría ser muy ventajoso a la larga. Si el crecimiento global mantiene su senda alcista, el dólar de Singapur probablemente continuará apreciándose frente a la cesta de divisas, tal y como pretende la MAS. En cambio, si las tensiones comerciales globales y los riesgos geopolíticos cambian a peor, los sólidos fundamentales de Singapur y las intervenciones de la MAS probablemente limiten el alcance de la depreciación. Por ejemplo, el dólar de Singapur superó con holgura al euro y a la libra esterlina durante la última crisis financiera global.

¹ Monetary Regime Choice in Singapore: Would a Taylor Rule Outperform Exchange-Rate Management? (Elección del marco monetario en Singapur: ¿funcionaría mejor la regla de Taylor que la gestión de los tipos de interés?)

Los mercados financieros globales parecieron recuperar la cordura los últimos cinco días de negociación al volver a la habitual correlación negativa que suele observarse entre las acciones y los bonos: los inversores compraron deuda pública tradicionalmente más segura preocupados por las consecuencias que podría tener la subida de los tipos en las ganancias corporativas, lo que provocó una fuerte caída de los índices de renta variable. Este período fue seguido por otro a principios de octubre en el que se hundieron tanto los precios de la renta variable como los de la deuda, lo que llevó al presidente de los Estados Unidos, Donald Trump, a culpar a la Reserva Federal (Fed) de estar volviéndose loca por subir los tipos de interés tan pronto, dañando así la economía (para obtener más información al respecto, vea el vídeo en inglés «The Fed vs Trump – a tale from NY.»)

Los mercados de deuda lograron poner coto a las pérdidas recientes al resultar los datos estadounidenses poco convincentes y pese al sólido inicio de la temporada de resultados de EE. UU. Tanto la inflación como el conocido índice de la Universidad de Michigan, que mide el sentimiento de los consumidores, ofrecieron resultados inferiores a lo esperado, mientras que el déficit presupuestario del país subió hasta los 779.000 millones de dólares en el ejercicio fiscal 2018, la cifra más alta desde 2012. La medida preferida de la Fed para calcular las expectativas de inflación, la tasa de inflación para el punto de equilibrio a 5 años vista, cayó al 2,1%, una tímida recuperación al nivel del 2,2% que perdió en 2014 y que solo superó una vez en mayo de este año. El dólar se depreció.

Los mercados emergentes (ME) subieron, no solo a causa de la caída del dólar, sino también por mérito propio: Turquía liberó al pastor estadounidense cuya detención contribuyó al desencadenamiento de la crisis de los ME este verano y la lira resurgió con fuerza; en estos momentos ha recuperado casi la mitad del valor que perdió en julio y agosto. Lo mismo se puede decir del rand sudafricano, que cotiza al alza después de la designación de un nuevo ministro de finanzas. El real brasileño ha logrado recuperarse por completo del desplome que sufrió este verano mientras el país se prepara para la ronda final de las elecciones generales que se celebrará el 28 de octubre y en la que ambos candidatos se han comprometido públicamente con la disciplina fiscal. El precio del petróleo cayó al recortar la Agencia Internacional de la Energía sus previsiones de demanda.

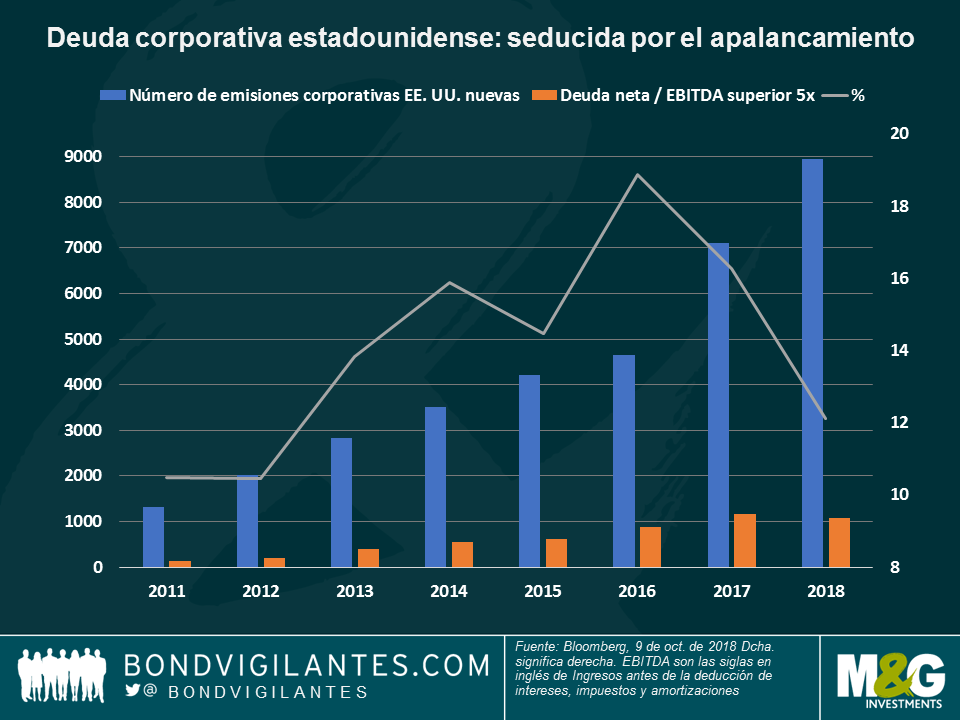

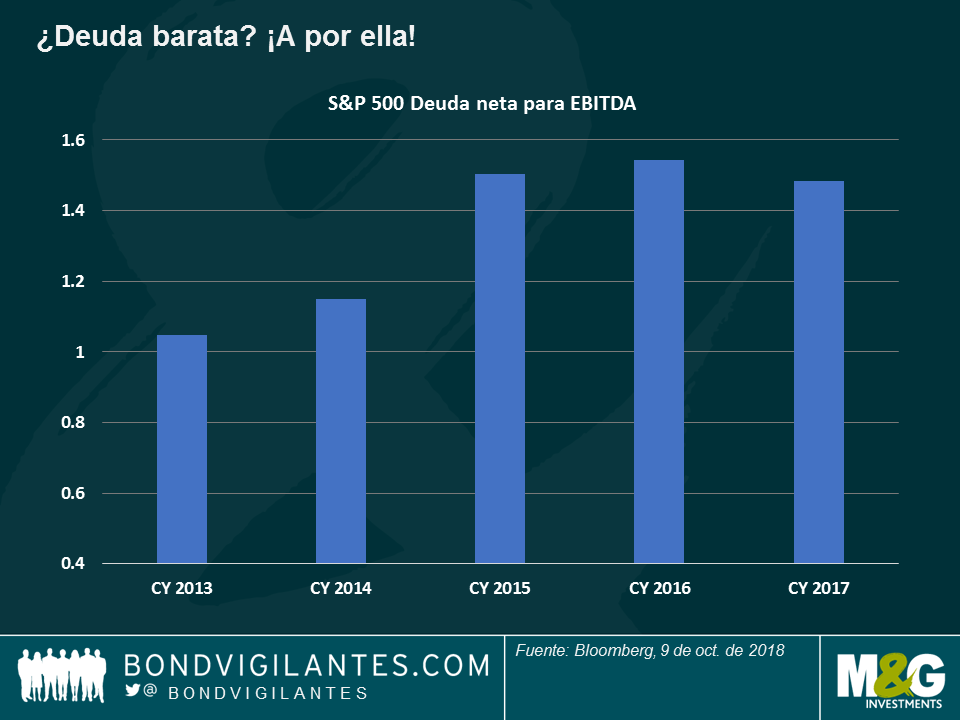

Atracón de deuda, ¿ha llegado la hora de la verdad? La deuda corporativa ha aumentado en la mayoría de países desarrollados durante los últimos años porque las empresas se han aprovechado de unos tipos de interés en mínimos históricos para contraer más préstamos. Las plusvalías se han utilizado no solo para financiar los gastos de capital, sino también para pagar acciones de mejora del precio de las acciones, como dividendos y recompras de acciones. Como observamos en el gráfico, el número de nuevos emisores de deuda corporativa estadounidense ha aumentado de forma constante durante los últimos años (barras azules) igual que la proporción de los emisores en cuestión cuya deuda superaba 5 veces las ganancias (barras naranjas). Sin embargo, esta proporción empezó a reducirse cuando la Fed empezó el actual ciclo de subida de tipos en diciembre de 2015 (línea gris). Aun así, a los inversores cada vez les preocupa más que las subidas adicionales de los tipos de las que ha avisado la Fed vayan a hacer mella en las ganancias corporativas, reduciendo así los dividendos y las recompras de acciones y, por lo tanto, la reciente venta masiva de renta variable. Tal como explicó en detalle Lu Yu de M&G, los flujos de efectivo libre corporativos pueden verse gravemente amenazados solo con una ligera subida de los tipos (para obtener más información al respecto, véase el artículo de Lu Yu «Cuidado con el atracón de deuda.»

Trabajadores británicos, Dancing Queen: Cuando la Primera Ministra británica Theresa May inauguró la conferencia del Partido Conservador bailando al ritmo de la famosa canción de Abba, tenía más motivos de celebración de los que pensaba en ese momento: al cabo de unos días se supo que el crecimiento salarial medio británico había aumentado un 3,1% entre junio y agosto, superando las expectativas, y la inflación seguía siendo moderada: El crecimiento del IPC cayó al 2,4% en septiembre, después de haber subido a un 2,7% anualizado en agosto. Con todo, no está claro que los británicos y su líder no acaben cantando pronto Waterloo: según la Unión Europea, el horizonte de un Brexit sin acuerdo está más cerca que nunca.

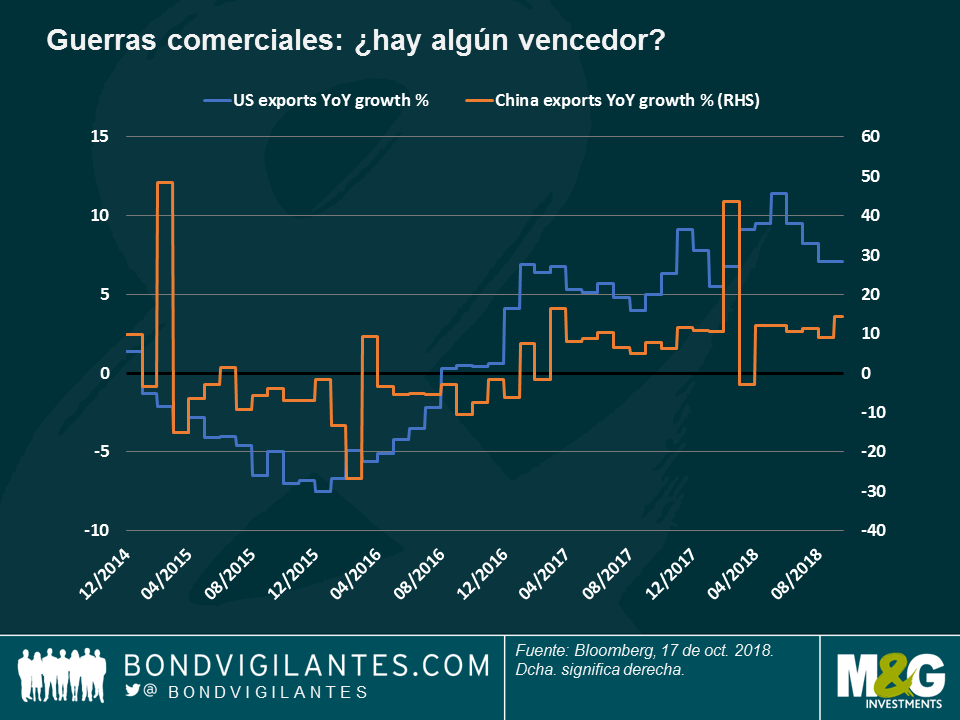

Participaciones en treasuries chinos, ¿nos quieren decir algo? China, el mayor titular de deuda de treasuries de EE. UU. después de la Fed, recortó sus participaciones por tercer mes consecutivo en agosto, esta vez en 5900 millones de dólares, quedándose en 1.165 billones de dólares. Como se puede apreciar en el gráfico, las participaciones de la segunda economía del mundo en la deuda de la primera economía del mundo han igualado más o menos su tipo de cambio: Las participaciones de China cayeron en 2015-2016 (línea azul) cuando el renminbi perdió valor frente al dólar (naranja). Después de recuperarse en 2017 (cuando se depreció el dólar), las participaciones del los treasuries chinos ahora vuelven a caer, aunque no al mismo ritmo que la divisa. El renminbi, a 6,92 unidades por dólar, está lejos de llegar a los mínimos de finales de 2016, un nivel que ha hecho que Trump acuse a China de manipular su divisa. La guerra comercial entre los dos países sigue agitando los mercados y ya ha hecho que el FMI recorte la previsión de crecimiento global para este año. Todavía está por ver quién saldrá peor parado: Estados Unidos, China o ambos por igual. De momento, como se ve en el segundo gráfico, las exportaciones chinas permanecen estables o en aumento, mientras que las estadounidenses se han reducido.

Oferta High Yield, a la baja: Las empresas calificadas con grado de no inversión están retrasando las nuevas emisiones debido a la subida de los tipos, lo que encarece la deuda corporativa. De momento, en octubre, las nuevas emisiones de high yield estadounidense han sido especialmente pobres, con una cifra en lo que va de año que alcanza los 178.000 millones de dólares, la cifra más baja desde 2009. La escasa demanda ha hecho que el HY estadounidense ofreciera unos resultados del 1,9% de momento este año, superando a las empresas con grado de inversión, que han perdido un 3,1% durante el mismo período. Esta rentabilidad superior ha continuado pese a que los diferenciales HY llegaron a unos mínimos que no se veían desde hacía 11 años, 303 puntos básicos (pb) por encima de los treasuries en marzo de este año. Ahora, en 336 pb, algunos afirman que no pueden ajustarse mucho más, mientras que otros dicen que unos fundamentales positivos y factores técnicos, como una oferta escasa, podrían sostener la clase de activo. Para obtener más información, lea el blog reciente del gestor de fondos de M&G Stefan Isaacs «Diferenciales HY: leyendo entre líneas».

Como sucede habitualmente en octubre, los mercados tanto de renta variable como de renta fija han caído recientemente. El presidente de EE. UU., Donald Trump, afirmó que la Reserva Federal estadounidense (Fed) está subiendo los tipos muy deprisa, perjudicando al crecimiento. El FMI respondió rápidamente: las subidas de tipos de la Fed están justificadas. ¿Quién lleva razón?

Tenga en cuenta que el video está en ingles.

Una década de tipos de interés bajos ha ofrecido a las empresas, gobiernos y particulares una excelente oportunidad de cargar deuda alegremente. Hasta ahora. Con la actual subida de los tipos de interés y la previsión de que sigan haciéndolo en la mayoría de las principales economías durante los tres próximos años, el aumento de los intereses no tardará en enviar un triste recordatorio: las comidas gratuitas no existen.

Las empresas muy endeudadas son las más expuestas al riesgo y, por lo tanto, los inversores deberían esperar unas políticas de dividendos menos costosas y menos recompras de acciones de ahora en adelante. Por poner un ejemplo concreto, Iqvia Holdings Inc., un proveedor de servicios informáticos estadounidense que sirve a industrias farmacéuticas y sanitarias: ha devuelto 5,4 mil millones de dólares a los accionistas a través de recompras de acciones de 2014 a 2017 y tiene prevista otra recompra de acciones por valor de 1,25 mil millones de dólares en 2018; esto ha sucedido mientras la deuda bruta ha aumentado considerablemente de 6,3 mil millones de dólares en 2013 (año completo) a 10,7 mil millones de dólares solo en el primer semestre de 2018. ¿Será capaz la empresa de seguir con el generoso programa de recompra cuando se empiece a encarecer la deuda?

La reducción de las recompras puede que no sea el único problema que vendrá: es posible que los titulares de renta variable también vean cómo bajan los precios de las acciones al reducirse la demanda a causa de la bajada del número de recompras. El abaratamiento de la deuda ha ayudado a las empresas a seguir tal ritmo de atracón de recompra de acciones que cualquier reducción podría dejarlas sin el principal y más reciente de los compradores: ellas mismas.

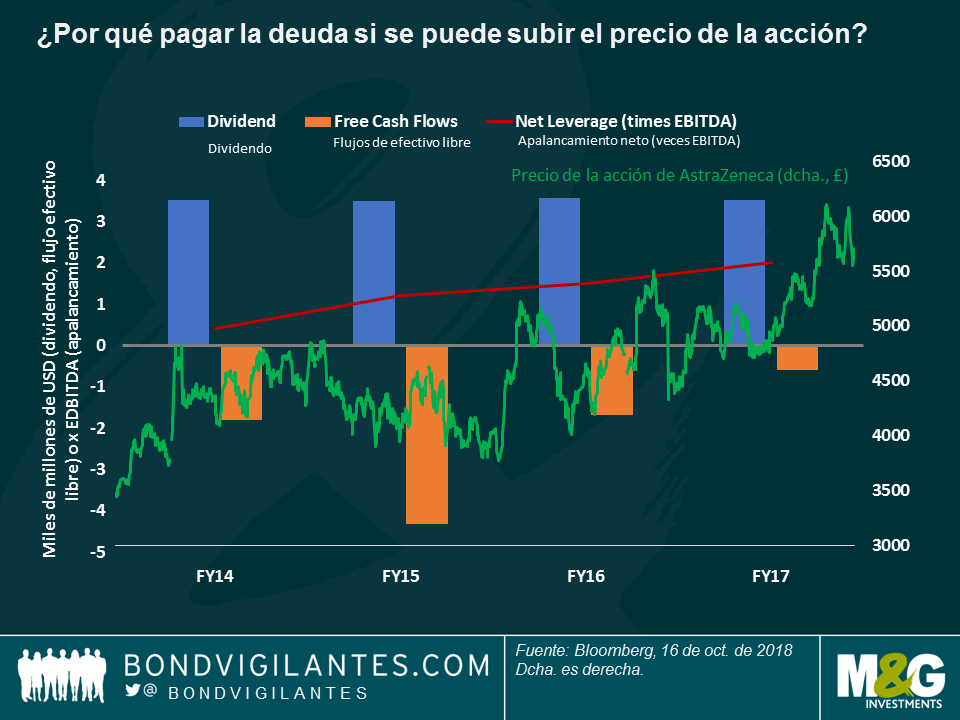

El final de la década de los tipos bajos también podría poner en peligro la calidad del crédito. Veamos el gigante farmacéutico británico AstraZeneca Plc, cuya calificación fue disminuida recientemente por Fitch a BBB+ de A-. La reducción fue posterior a una acción similar realizada por S&P en julio de 2017. No es de extrañar por qué: como se puede observar en el gráfico, el coeficiente de apalancamiento de la empresa ha aumentado y los flujos de efectivo libre se han mantenido negativos, pero la empresa no ha cambiado su generosa política de dividendos. Esto ha sido bien acogido por los inversores, como se puede apreciar por la línea de precio de las acciones (verde).

A partir de ahora, los inversores deberían empezar a prestar más atención a los flujos de efectivo libre, porque los tipos más altos empiezan a socavar una de las medidas más veraces del rendimiento corporativo. El gigante de las telecomunicaciones estadounidense AT&T, por ejemplo, tiene una deuda bruta de 190.000 millones de dólares en su balance: si los tipos deudores aumentaran en 50 puntos básicos (pb), sus 10.000 millones de dólares de flujo de efectivo libre se reducirían en un 10%. Y si los tipos subieran 100 pb, cerca de 2000 millones de dólares desaparecerían de su flujo de efectivo.

En Europa, está previsto que los costes por intereses aumenten puesto que el Banco Central Europeo (BCE) piensa terminar su programa de compra de activos a finales de año. Esto podría dañar a las empresas cuya deuda ha sido incluida en el sistema, porque dicha deuda se ha beneficiado en gran medida del mismo. Por ejemplo, la española Telefónica tiene deuda denominada en euros que vence en 2027 con una rentabilidad actual del 1,8%, muy inferior a la denominada en dólares, que con el mismo vencimiento tiene una rentabilidad del 4,8%. Cuando el BCE empiece retirar gradualmente su programa, es posible que los tipos europeos empiecen a subir y se estreche la diferencia con la deuda denominada en dólares.

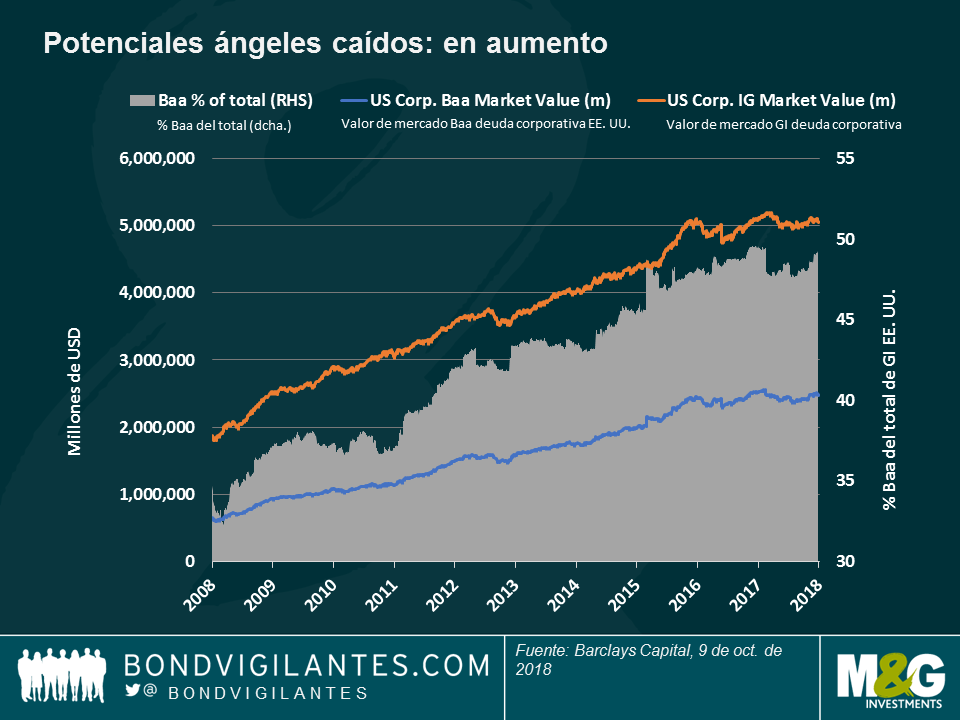

La situación de los conocidos como «Potenciales ángeles caídos» (empresas con una calificación BBB/Baa, el menor grado de inversión) podría ser especialmente delicada ante la subida de los tipos, porque una rebaja podría enviarlos al universo del grado de no inversión, donde los costes por intereses son considerablemente superiores. Esto es motivo de especial preocupación, porque este grupo concreto de calificación ha crecido durante los últimos años: en EE. UU., las empresas Baa eran un tercio del universo de grado de inversión hace diez años, mientras que hoy en día son casi la mitad, como podemos ver en el gráfico:

Los inversores en renta variable deberían tener cuidado, sobre todo porque a menudo ignoran las limitaciones de las empresas no GI (o high yield) sobre las rentabilidades de los accionistas: por ejemplo, el operador de cable alemán TeleColumbus no está autorizado a pagar dividendos o recomprar acciones a menos que su coeficiente de apalancamiento sea inferior a 4,5 veces el EBITDA. De forma parecida, la compañía de telecomunicaciones británica TalkTalk deberá dejar de pagar dividendos porque según sus contratos necesita un nivel de apalancamiento máximo de 2,75 veces (EBITDA), menos que el nivel actual esperado de 3,1 veces el año que viene.

¿Dónde nos deja todo esto?

Con la Reserva Federal estadounidense avisando de nuevas subidas de tipos y el BCE aplicando de manera preventiva una política monetaria restrictiva, es primordial examinar detenidamente los balances y razonable favorecer a las empresas con un perfil de deuda más bajo porque sabrán enfrentarse mejor a un entorno de tipos altos. Por ejemplo, las entidades financieras no solo han reforzado sus balances y reducido sus perfiles de riesgo, sino que también han sacado provecho de la subida de los tipos porque en general pueden cargar unos intereses más altos a sus clientes. Haga clic aquí para ver un breve vídeo sobre las perspectivas de los bancos estadounidenses y europeos y ¡cuidado con el atracón de deuda!

Los bonos de gobierno españoles se ha comportado mejor que sus homólogos europeos en lo que va de año. ¿Cómo ha cambiado el país de estar a punto de ser rescatado por la Unión Europea hace unos años o su situación actual más sólida? Vea la explicación de Ana Gil, directora de inversiones del M&G.

Tenga en cuenta que el video está en ingles.

La venta masiva de bonos que empezó la semana pasada tras la publicación de unos datos estadounidenses positivos continuó durante los últimos cinco días hábiles, aun cuando el informe laboral del viernes fue inferior a las expectativas y multitud de datos y eventos globales no hicieron más que confirmar un empeoramiento de la dinámica: el Fondo Monetario Internacional (FMI) rebajó el pronóstico del crecimiento económico global para este año del 3,9% al 3,7% y aludió a las tensiones comerciales; la rentabilidad (TIR) de la deuda italiana a 10 años alcanzó el 3,5% mientras la guerra de posiciones del gobierno con Bruselas sobre el presupuesto nacional se intensificaba; la producción industrial alemana fue inferior a la esperada (más información a continuación); Sudáfrica sustituyó a su Ministro de Economía por escándalos de corrupción, y en Japón el informe Tankan de producción publicó un tercer trimestre consecutivo con pérdidas. La situación pareció deprimir a todo el mundo porque cayeron tanto el mercado de deuda como el de renta variable. En renta fija, solo 9 de 100 clases de activos rastreados por Resumen semanal obtuvieron resultados positivos.

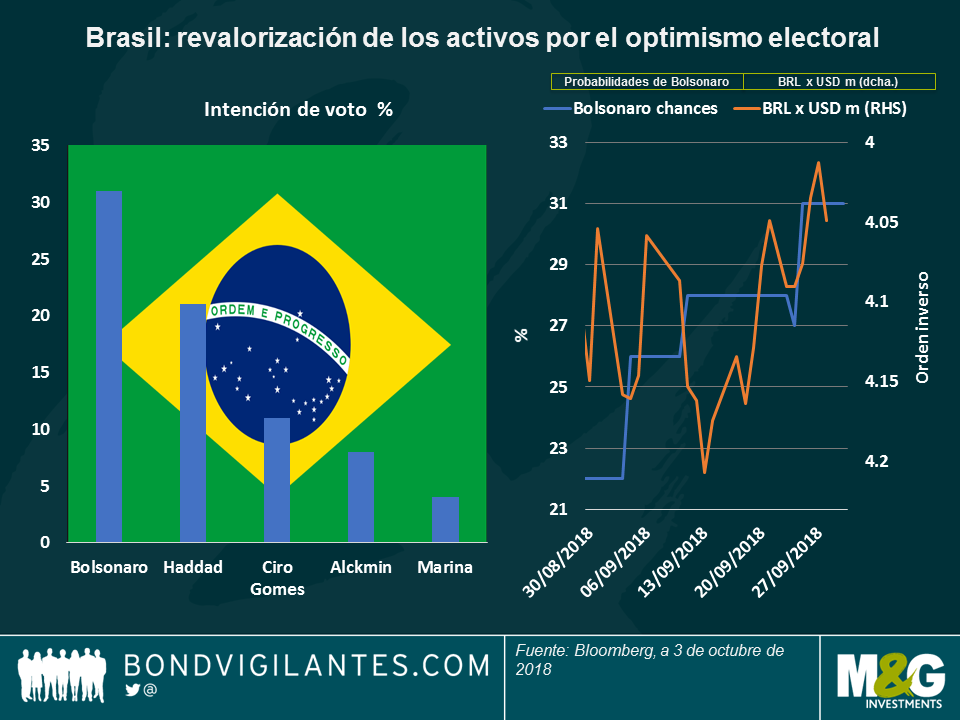

Esta semana, los pocos que despuntaron por su rentabilidad fueron liderados por Brasil, cuyos bonos soberanos y corporativos subieron después de que el candidato de extrema derecha, Jair Bolsonaro, ganara la primera ronda de las elecciones generales el domingo. El 28 de octubre deberá enfrentarse en la segunda y última ronda al líder del Partido de los Trabajadores Fernando Haddad. El real subió un 5% frente a un dólar estadounidense en aumento, puesto que ambos candidatos se consideran responsables fiscalmente y bastante favorables al mercado. Los préstamos apalancados de EE. UU., que suelen estar vinculados a un tipo de interés variable, también registraron beneficios porque podrían sacar provecho del entorno de tipos más altos. El refugio seguro en divisas, como el dólar y el yen, también subió. El renminbi chino siguió la tendencia bajista de este año, cotizando a 6,92 unidades por dólar, lejos de los 6,26 que vimos en abril. El país rebajó el coeficiente de reservas obligatorias porque pretende evitar una desaceleración al mismo tiempo que intenta frenar el apalancamiento. El petróleo frenó su ascenso reciente.

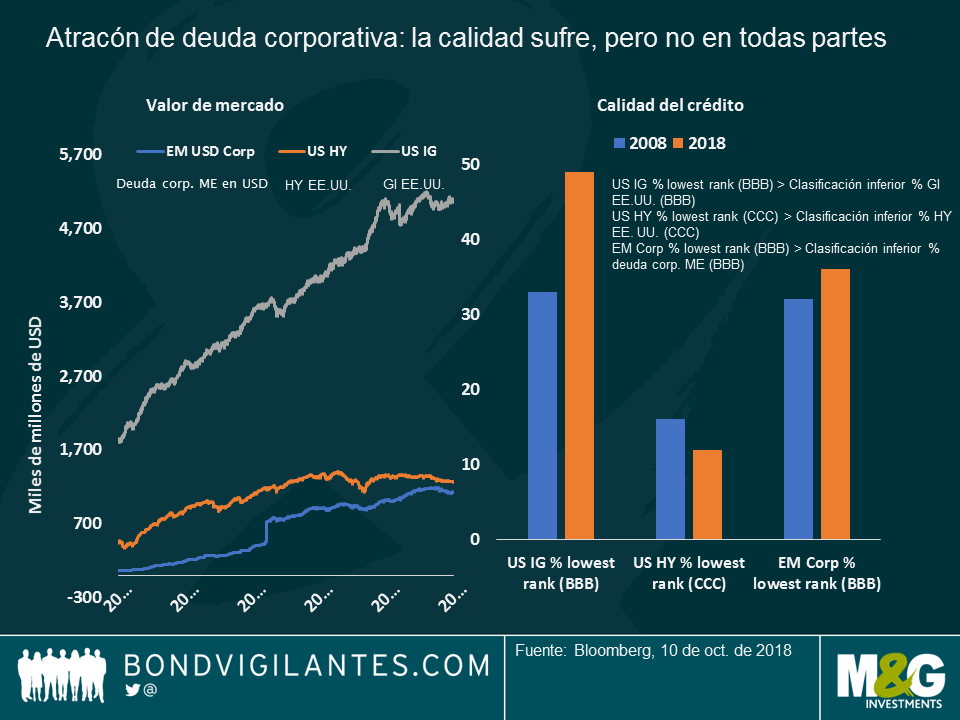

Atracón de deuda corporativa – ¿hora de pagar la factura? Empresas de todo el mundo han sacado partido de una década de dinero barato para cargar deuda, no solo para invertir sino también para aumentar dividendos y recomprar acciones. Sin embargo, pronto les cobrarán la factura: a medida que aumenten los tipos, cada vez será más caro para las empresas reestructurar la deuda, lo que podría dificultar la rentabilidad y dañar la calidad del crédito. Tal como se observa en el gráfico, la calidad ya ha empeorado, sobre todo en las clases de activo que más han crecido: Por ejemplo, el grado de inversión estadounidense ha aumentado más del doble, pasando de 1,8 a 5 trillones de dólares en los últimos diez años, mientras que las empresas con el menor grado de inversión ahora disponen de casi la mitad de la clase de activo, en comparación con el tercio del que tenían en 2008. En cambio, el high yield estadounidense, también ha crecido 2,7 veces en los últimos diez años, pero el grupo con el menor crédito ha caído al 12% del total, desde el 16%. La deuda corporativa de mercados emergentes denominada en dólares estadounidenses, que ha aumentado hasta llegar a los 1,1 trillones de USD (empezó en los 63.000 millones de dólares hace una década), también ha visto aumentar el grupo con la menor calificación, pero de forma más moderada. Por lo tanto, no debería sorprendernos que el high yield estadounidense haya superado a sus rivales en lo que va de año: la clase de activo ha subido un 1,9%, mientras que el grado de inversión estadounidense ha caído un 3,2% y la deuda corporativa de los mercados emergentes ha hecho lo propio un 1,9%. Los fundamentales cuentan.

Activos de Brasil – jogo bonito: La divisa y la deuda de Brasil subieron después de que 147 millones de votantes eligieran a dos líderes responsables fiscalmente, por lo visto, para disputar la ronda final de las elecciones con la esperanza de que acaben con las recientes miserias del país: la tasa de desempleo, actualmente en el 12,2%, se ha duplicado desde el 6% de hace cuatro años, mientras el déficit del gobierno ha aumentado hasta el 7,4% del PIB desde cerca del 2% entre 2010 y 2013. El optimismo impulsó el real por encima de las 3,7 unidades por dólar, el nivel más alto desde agosto, y eliminó por completo las pérdidas del verano desencadenadas por la reciente ola de ventas argentina y turca. Se espera que tanto el candidato de izquierdas como el de derechas rebajen el tono de sus opiniones sobre el centro para conseguir más votos en vistas a la ronda final del 28 de octubre.

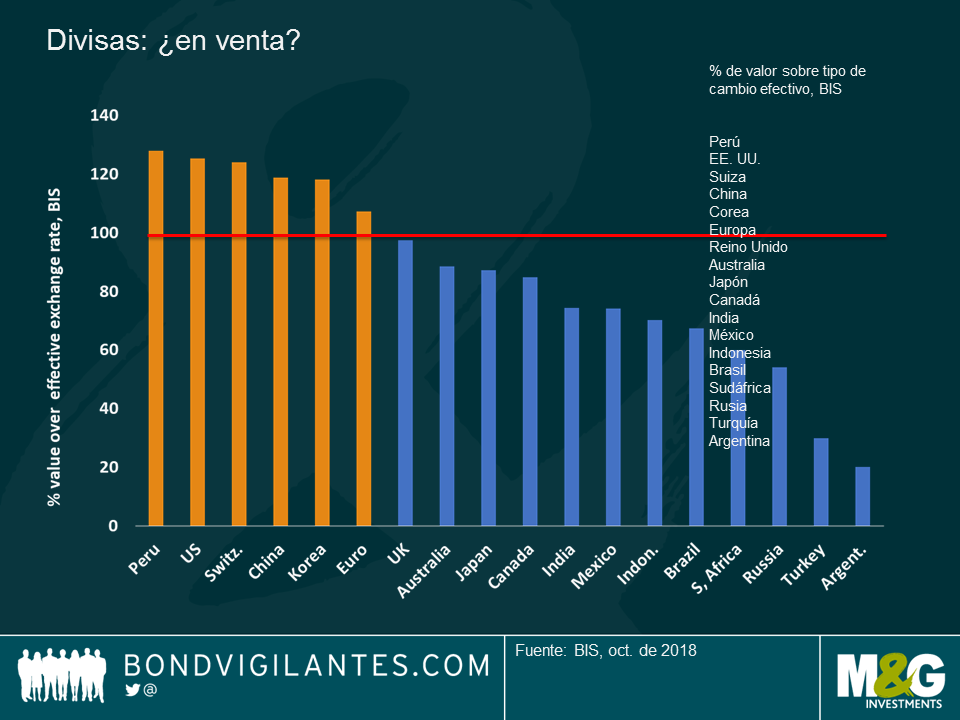

Divisas de mercados emergentes – ¿en venta? La mayoría de las divisas de los mercados emergentes se han hundido frente al dólar estadounidense desde principios de agosto, justo antes de que el deterioro de las economías turca y argentina provocaran una venta masiva de los ME en general. Según el Banco de Pagos Internacionales (BIS), conocido como el banco de los bancos centrales, los últimos movimientos han arrastrado algunos de los tipos efectivos de las divisas de los ME, lo que ha hecho que algunos inversores, como Eric Lonegan de M&G, piensen que ahora han adquirido algo de valor (haga clic aquí para ver la explicación de la opinión de Eric). Con todo, no todas las divisas de los ME se han visto afectadas: según el BIS, el sol peruano está sobrevalorado, puede que a causa de los fundamentales del país: la economía está creciendo a un ritmo anualizado del 2,3%, mientras que el déficit en la cuenta corriente se encuentra en un moderado 1,4% del PIB. La inflación también está en un modesto 1,3%. Perú, como su vecino exportador de cobre Chile, ha publicado ocho meses consecutivos de crecimiento de la inversión. Con todo, el sol parece no brillar tanto: ha caído un 2,8% frente al dólar en lo que va de año.

Industria alemana – ¿se ha ido al Oktoberfest? La producción industrial alemana ha caído un 0,3% en agosto, muy por debajo de las expectativas, que preveían un aumento del 0,3%, y la tercera caída consecutiva. Si bien la debilidad de las exportaciones no se refleja en la balanza comercial del país, como muchos temían teniendo en cuenta las guerras comerciales entre Estados Unidos y China, el principal país de Europa está cada vez más preocupado por otro frente comercial: el Instituto de Política Económica con sede en Colonia advirtió esta semana que un Brexit no negociable podría hundir las exportaciones alemanas a Gran Bretaña en un 57%.

Los mercados mundiales de bonos reaccionaron bruscamente a la publicación el miércoles del dato de Servicios de Estados Unidos, que marcó su cota más alta en 21 años: el rendimiento del treasury a 10 años repuntó hasta el 3,11%, su nivel más alto desde 2011, al tiempo que el dólar revertía su negativa tendencia de septiembre y recuperaba su nivel de agosto. El treasury a 30 años, habitualmente menos reactivo, también repuntó, impulsando a algunos inversores, como al gestor de fondos de M&G, Richard Woolnough, a sostener que el mercado, a menudo comparado con una anaconda gigante, podría estar dándose la vuelta – leer su blog: Tipos estadounidenses a largo plazo: ¿está a punto de darse la vuelta la anaconda gigante?

Los rendimientos de los bonos soberanos europeos también subieron y los mercados bursátiles avanzaron. El optimismo se vio adicionalmente respaldado por los comentarios del presidente de la Reserva Federal de Estados Unidos (Fed), Jerome Powell, que afirmó a principios de esta semana que consideraba adecuado subir gradualmente los tipos habida cuenta de la solidez de la economía estadounidense. A pesar de que la apreciación del dólar penalizó inicialmente a las divisas y bonos de mercados emergentes (ME), la clase de activo aún registró ganancias a cinco días gracias a su sólido comportamiento anterior. La cautela de Powell con respecto a las subidas de tipos ayudó a amortiguar el efecto negativo de las medidas de la Fed en los EM, que todavía están recuperándose de las crisis turca y argentina de agosto.

Casi tres de cada cuatro de las 100 clases de activos cubiertas por Panoramic Weekly se han anotado ganancias en estas últimas cinco sesiones, con las perdedoras concentrándose mayormente en Europa. La propuesta de Italia de que su déficit presupuestario se sitúe en el 2,4% del PIB en los próximos tres años fue recibida con reticencias en Bruselas, donde las autoridades de la Unión consideraron el plan «fuera de línea». Los problemas de Italia lastraron a otros activos europeos y al euro, que ha caído un 2% frente al dólar en estos últimos cinco días. El peso mexicano y el dólar canadiense avanzaron casi un 1% frente a un dólar al alza después de la firma por EE.UU. de un nuevo acuerdo comercial con sus dos vecinos (que no difiere mucho del NAFTA anterior). El petróleo repuntó.

Brasil – Bolsosamba: Los bonos soberanos brasileños han repuntado un 1,3% en las últimas cinco sesiones y el real se ha apreciado un 5% frente a un dólar al alza, convirtiéndose en la mejor divisa de una cesta compuesta por 16 grandes monedas. El real ha recuperado ya casi la mitad del terreno perdido desde principios de agosto, cuando las crisis turca y argentina golpearon con fuerza a otros ME. Los inversores están igualmente anticipando un resultado relativamente favorable para el mercado en las elecciones presidenciales, cuya primera vuelta está prevista para este domingo. Tras esta votación, el candidato ganador se decidirá en la ronda final del 28 de octubre: los que tienen más probabilidades de ganar son el líder de extrema derecha Jair Bolsonaro y el candidato del Partido de los Trabajadores Fernando Haddad. En la actualidad, los mercados ven poco probable que ninguno de estos dos candidatos adopte políticas fiscales radicales, de ahí el alivio. Como se observa en la parte derecha del gráfico siguiente, el real se ha apreciado con el avance de Bolsonaro en las encuestas de intención de voto. Para más información sobre las elecciones brasileñas de esta semana, lea los comentarios de los especialistas en inversiones Pilar Arroyo y Robert Secker.

Petróleo – la oferta importa: Los recios del petróleo subieron hasta los 75 dólares por barril, su nivel más alto desde finales de 2014, año en el que el crudo inició su deriva bajista, lastrado por el aumento de la producción estadounidense de petróleo de esquisto. Ahora la dinámica prevaleciente parece ser justamente la opuesta, ante la caída de las exportaciones de Irán debido a las sanciones estadounidenses. Las consecuencias de las tensiones geopolíticas sobre la oferta de crudo han más que anulado los datos recientes que muestran un aumento de las reservas estadounidenses: el petróleo se ha encarecido un 50% desde el nivel en torno a los 50 dólares por barril que tenía apenas hace un año. Este encarecimiento podría hacer mella en el crecimiento económico del próximo año, dice el gestor de fondos de M&G Jim Leaviss:¿Justo como en 2008? Subida del petróleo, endurecimiento del BCE…, lo único que nos falta es una catástrofe crediticia. Pulse aquí para leer.

High Yield europeo – Catenaccio: El estilo de fútbol defensivo por el que se conoce a Italia parece ahora aplicable al High Yield (HY) europeo, cuyo índice está dominado por dicha plaza. Con una ponderación del 14,7%, el pésimo comportamiento reciente de las compañías italianas ha arrastrado el índice a la baja y disparado la prima que exigen los inversores para mantener la clase de activo en lugar de su homóloga estadounidense. Tras años cotizando por debajo de la prima de Estados Unidos, los diferenciales europeos superaron a los estadounidenses a raíz de las elecciones italianas de principios de este año. Desde entonces, la clase de activos se ha resentido de la incertidumbre suscitada por los presupuestos italianos, a pesar de ofrecer una calidad crediticia media mayor que la de su rival estadounidense. El HY europeo también presenta un riesgo de interés menor, con una duración media de 3,8 años, inferior a los 3,97 años de EE.UU. Según el gestor de fondos de M&G James Tomlins, el inferior comportamiento relativo del índice HY europeo de este año se ha concentrado mayormente en una lista de nombres específicos, entre los que figuran dos constructoras italianas. Leer su blog: Mira bien por dónde vas: riesgo de precipicio en el High Yield europeo.

Franco Suizo – un refugio menos seguro de lo que se pensaba: Refugio tradicional en tiempos revueltos, la divisa suiza ha defraudado esta semana al no lograr apreciarse frente al dólar, con la disputa entre Italia y Bruselas por los déficits presupuestarios de fondo. De hecho, el franco se ha depreciado un 2,5% frente al dólar en estos últimos cinco días, debido mayormente a que el país también tiene sus propias tensiones con la UE, principalmente por acuerdos comerciales, en concreto el acceso que los inversores de la UE podrían tener, o no, a la renta variable suiza. Ahora bien, las autoridades monetarias helvéticas podrían estar de enhorabuena, ya que llevan tiempo quejándose de la tradicional fortaleza de la divisa suiza.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.