Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

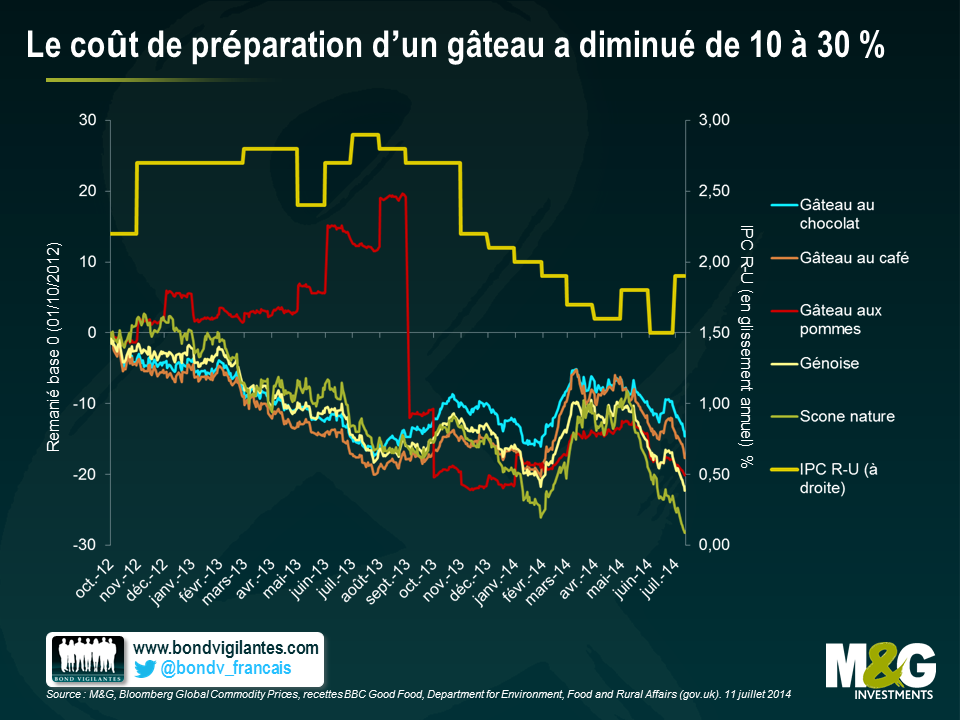

L’état du marché du travail américain est l’un des sujets sensibles qui animent le débat sur la probabilité de voir la Réserve fédérale relever ses taux et, comme le montre l’indice de surprise économique Bloomberg, il s’agit précisément du seul secteur de l’économie dont la performance s’est avérée meilleure que prévu ces derniers temps.

Les chiffres du marché du travail ne cessent d’impressionner les observateurs et la plupart des indicateurs sont au vert. Les inscriptions sur la liste des demandeurs d’emploi ont reculé pour s’établir à 282 000 (estimation du marché : 290 000), la moyenne à quatre semaines a baissé de 7750 pour ressortir à 297 000 et le nombre de chômeurs de longue durée a fléchi de 6000, se repliant à 2,416 millions.

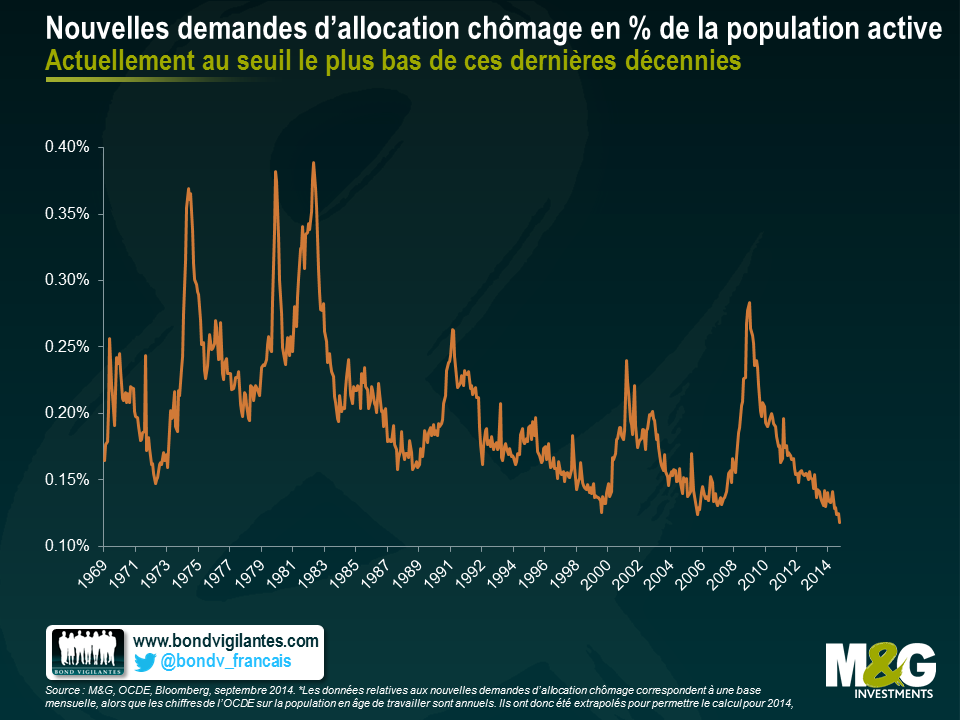

L’an dernier, nous avions publié un blog sur la baisse du nombre des nouveaux demandeurs d’emploi dans lequel nous soulignions le fait que ce chiffre pris hors contexte amenait les observateurs à sous-estimer la vigueur du marché du travail dans la mesure où, calculé en pourcentage de la population active, il constituait un point bas historique non atteint depuis plusieurs décennies. Dès lors que l’on considère les nouveaux demandeurs d’emploi comme un indicateur des mouvements de main d’œuvre, il convient de s’interroger sur l’évolution de la réserve de main-d’œuvre (c.-à-d. les chômeurs de longue durée).

Le graphique ci-après montre l’évolution des mouvements et de la réserve de main d’œuvre en pourcentage de la population en âge de travailler entre 15 et 64 ans. Si le nombre de nouveaux demandeurs d’emploi s’est toujours inscrit entre 0 % et 0,5 % au cours des quarante dernières années, le nombre de chômeurs de longue durée a, sans surprise, connu des variations sensiblement plus importantes. Il est toutefois surprenant de constater que le nombre de chômeurs de longue durée, pris en proportion de la main d’œuvre, n’a jamais été aussi faible (1,22 % début 2015) depuis le boom économique observé au début du 21e siècle.

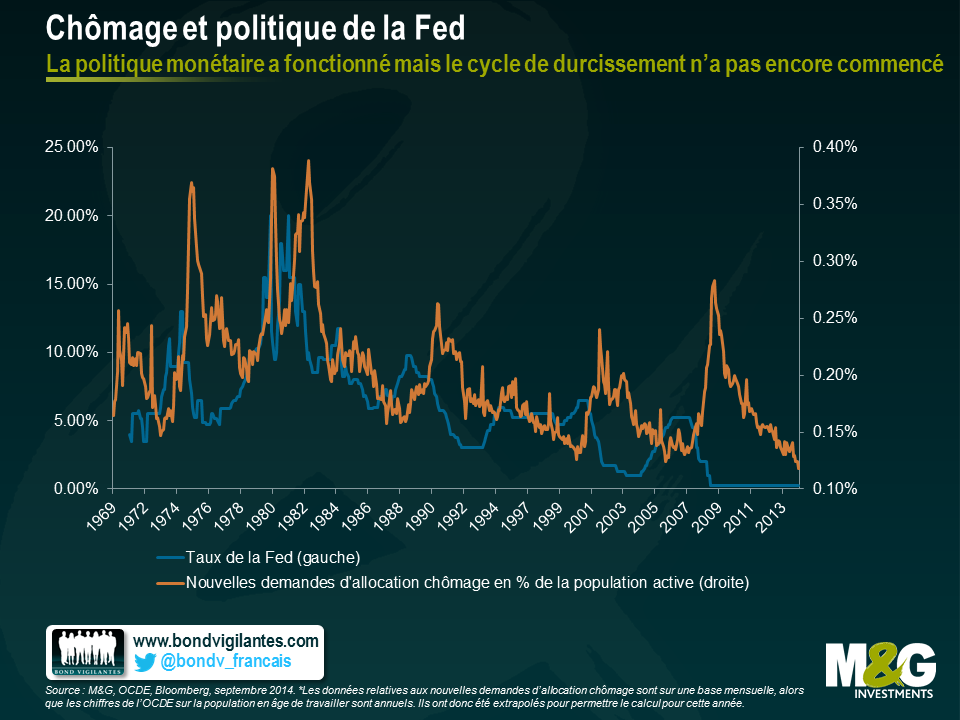

Historiquement, le nombre de chômeurs de longue durée a atteint un point bas au plus fort des cycles de resserrement monétaire (comme ce fut le cas à la fin des années 1980, au début des années 2000 et en 2007). Les dernières années ont néanmoins été marquées par une rupture de cette tendance : l’amélioration du marché du travail n’intervient plus dans le sillage d’un resserrement de la politique monétaire. Si l’on se réfère aux données historiques, la Fed a pris du retard. Au cours du premier trimestre de l’année 2000, le salaire horaire moyen augmentait de 3,8 %, contre une hausse de seulement 1,6 % actuellement. Il s’agit là d’une nouvelle énigme. La faible croissance des salaires et le taux de chômage U6 toujours élevé, toutes catégories confondues (lesquelles incluent les travailleurs découragés et ceux qui travaillent moins qu’ils le voudraient), par rapport au taux de chômage mondial, indiquent que le refus de la Fed de relever ses taux est davantage dû à une inquiétude quant à la qualité des emplois plutôt qu’à leur quantité.

Il y a presque deux ans jour pour jour, nous publiions un article sur le retour des esprits animaux, le LBO (rachat par endettement) de Heinz par Berkshire Hathaway et 3G et le rôle significatif que jouait l’endettement dans cette opération. Hier, la société Heinz a annoncé qu’elle allait fusionner avec Kraft Foods afin de donner naissance au cinquième plus gros groupe alimentaire mondial. Dans le cadre de l’opération, Berkshire Hathaway et 3G investiront 10 milliards de dollars supplémentaires sous la forme de dividendes versés aux actionnaires de Kraft afin d’acquérir une participation majoritaire de 51% dans l’entité née de la fusion.

Dans le rapport annuel 2014 de Berkshire Hathaway, Warren Buffet dresse une liste des critères d’acquisition qu’il convient de respecter. La plupart de ces exigences sont satisfaites en l’espèce, notamment eu égard à l’obligation de réaliser des opérations de taille significative, de racheter des entreprises peu ou pas endettées ayant prouvé leur capacité à générer des bénéfices réguliers et à offrir de solides rendements des capitaux propres, dotées d’une direction stable, opérant sur un secteur d’activité unique et ayant défini un prix de rachat (c.-à-d. une entreprise pouvant être mise en vente facilement). J’insiste sur le terme « la plupart », car d’aucuns pourraient arguer que l’encours de dette à long terme de 8,6 milliards de dollars qui pèse sur le bilan de Kraft (montant constaté à la fin de l’exercice 2014) ne satisfait pas vraiment le critère « peu ou pas endettées ». Sans oublier que Heinz doit également composer avec un endettement substantiel de 14 milliards de dollars. Ces deux montants doivent néanmoins être replacés en contexte.

Dans le rapport annuel susmentionné, Warren Buffet vante les vertus de Berkshire Hathaway et de la capacité du groupe « à allouer les capitaux de manière rationnelle à un coût minime ». Il poursuit en affirmant que Berkshire peut « désinvestir massivement dans des entreprises dont le potentiel de croissance s’avère limité et réinvestir les capitaux récupérés dans d’autres secteurs plus porteurs ». Warren Buffet et son associé Charlie Munger peuvent se targuer de faits d’armes qui feraient bien des envieux en la matière et la dynamique de marché plaide clairement et sensiblement en leur faveur depuis quelques semaines.

Il est peu probable que des mégas rachats, tels que ceux qui ont vu des fonds de private equity agissant de concert pour racheter Caesars, TXU, Freescale et Clear Channel avant la faillite de Lehman, soient à l’étude aujourd’hui. Et quand bien même ce serait le cas, l’objectif de rendement des fonds propres de 15%-20% serait difficile à atteindre compte tenu de la tendance haussière observée sur les marchés actions depuis plusieurs années.

Berkshire Hathaway a su consolider sa position de poids lourd dans l’industrie du private equity, peut mobiliser d’importantes réserves de liquidités et se prévaloir d’une réputation très flatteuse. Par conséquent, elle peut se financer à coût dérisoire sur les marchés obligataires. Malgré son aversion pour l’endettement, sa propension de plus en plus grande à recourir à l’effet de levier lui a coûté sa note AAA/Aaa il y a quelques années. De plus, le coût de financement extrêmement faible observé sur les marchés obligataires s’est avéré trop attractif pour faire l’impasse sur cette solution. Sur le seul mois de mars, Berkshire Hathaway a emprunté 3 milliards d’euros sur le marché européen du crédit. Profitant d’un coût de financement pondéré moyen de 1,2% pour les 20 prochaines années, la société jouit d’opportunités d’arbitrage sans équivalent. Malgré la revalorisation des marchés actions, un taux de rendement implicite de 6%-7% reste attractif si une part substantielle de la dette est financée à des taux quasi nuls.

Tant que les banques centrales continueront à procéder à des injections massives de liquidité, Berkshire Hathaway conservera une position confortable. Parallèlement, les opportunités d’arbitrage devraient rester nombreuses. D’autres opérations d’envergure se profilent à l’horizon.

Je suis de retour d’une fascinante tournée des investisseurs au Moyen-Orient, où j’ai passé une semaine à rencontrer des émetteurs obligataires privés et publics ainsi que des acteurs du marché aux Emirats arabes unis (EAU). Nous avons discuté longuement de la finance islamique, de l’impact du cours du pétrole et du risque géopolitique.

Lorsque j’ai posé la question de l’impact du cours pétrolier sur la région à des entreprises émettrices et à de hauts fonctionnaires, ils m’ont répondu qu’il n’y en avait aucun. En revanche, les investisseurs et les banquiers objectifs vivant aux EAU reconnaissent que le nouveau contexte de cours pétroliers (baisse de 60 % au cours des six derniers mois) va se traduire par un tassement des taux de croissance du Conseil de Coopération du Golfe (CCG) en 2015 et 2016, après une année 2014 robuste.

Les répercussions du recul des cours pétroliers sur les pays du CCG ne sont pas uniformes. L’Arabie saoudite sera le pays le plus affecté, puisque l’économie ne peut jouer qu’un rôle tampon limité en raison des besoins en matière de dépenses sociales (les pouvoirs publics vont devoir fournir 2 millions d’emplois aux Saoudiens d’ici 2025). Cela renforce mon opinion, à savoir que l’Arabie saoudite devrait réduire l’offre pétrolière d’ici la fin de l’année. Les destinations touristiques telles que Dubaï et, dans une moindre mesure, Abou Dhabi, seront moins affectées si les cours pétroliers restent à leurs niveaux actuels. Toutefois, l’impact indirect sera négatif, pour un certain nombre de raisons :

Par ailleurs, la finance islamique s’est développée rapidement (+20 % en moyenne) depuis la crise financière mondiale de 2008 et s’élèverait à 2100 milliards USD d’actifs en 2014 selon les estimations du Centre of Islamic Banking and Economics (CIBE). D’après le CIBE implanté à Dubaï, les actifs financiers islamiques dans le monde vont atteindre 2500 milliards USD en 2015, dont 150 milliards USD d’émissions de sukuk (obligations islamiques).

Les pays musulmans dominent bien entendu le marché des sukuk, comme le montre le graphique ci-dessous, et la finance islamique ne devrait pas véritablement changer la donne sur les marchés financiers internationaux dans un avenir proche. Toutefois, les investisseurs ont récemment constaté une offre accrue de la part des pays occidentaux (non musulmans). L’an dernier, le Royaume-Uni a émis sa première obligation sukuk de 200 millions de livres sterling, qui s’est bien négociée sur le marché secondaire. En outre, trois banques (Société Générale, Bank of Tokyo-Mitsubishi et Goldman Sachs) ont lancé des programmes sukuk en 2014 qui, en cas de succès, vont améliorer la liquidité sur le marché mondial des sukuk.

Du point de vue des valorisations, sur les marchés émergents, les spreads de crédit ont été serrés pendant longtemps au Moyen-Orient pour deux raisons majeures : (i) l’excédent de trésorerie traditionnel issu des revenus pétroliers qui a alimenté les pays du CCG et soutenu en définitive le marché des obligations d’entreprises, et (ii) la stabilité politique dans les EAU, qui représentent l’essentiel du marché obligataire au Moyen-Orient.

Tout d’abord, à mon avis, les spreads actuels n’intègrent pas le nouveau contexte de cours pétroliers ni l’impact défavorable mentionné plus haut sur l’économie réelle des pays du CCG. Par conséquent, la valeur relative semble onéreuse et certaines des obligations les plus vulnérables pourraient afficher un net creusement des spreads d’ici la fin 2015. Par ailleurs, je suis convaincu que les investisseurs obligataires ont sous-estimé le risque géopolitique croissant dans la région, comme en témoigne l’intervention militaire directe des EAU au sein de la coalition arabe contre les positions militantes de l’Etat Islamique en Syrie. Alors que, sans conteste, l’Etat Islamique représente davantage une menace directe pour la Syrie, l’Irak, la Libye, l’Egypte et même la Jordanie que pour les EAU, la participation des alliés arabes au conflit constitue selon moi un risque de propagation du conflit dans ces pays.

Cependant, une vaste correction générale semble peu probable, puisque la région demeure une valeur refuge relative par rapport aux autres marchés émergents qui ont leurs propres problèmes : difficultés géopolitiques de la Russie en Europe émergente, faiblesses du Brésil en Amérique latine, et ralentissement de la Chine en Asie. Sur le plan sectoriel, les obligations émises par les banques pourraient être malmenées en raison du contexte économique morose et le secteur de l’immobilier résidentiel (notamment les émetteurs privés) risque de subir une pression à la vente. Le secteur de l’immobilier commercial pourrait faire preuve de résistance pour les investisseurs, tout comme les obligations d’entreprise bénéficiant d’un soutien marqué de l’Etat. Les facteurs techniques des obligations vont se révéler également décisifs dans la région et une clientèle locale d’investisseurs solide et fidèle pourrait assurer une certaine protection contre les périodes de volatilité à venir.

La baisse du taux de chômage aux États-Unis a ravivé le débat sur le calendrier et sur le rythme du resserrement de la politique monétaire de la Fed. Si la pression sur le salaire a été contenue jusqu’à présent, une nouvelle baisse du chômage pourrait faire plonger le taux de chômage en dessous du taux de chômage n’accélérant pas l’inflation (NAIRU) et forcer la Fed à relever ses taux.

Pour les marchés émergents, l’un des principaux mécanismes de transmission réside dans la faiblesse de leurs devises par rapport au dollar (USD). Par ailleurs, un grand nombre de marchés émergents s’inquiètent d’une hausse des coûts de financement à l’heure où les taux des bons du Trésor américain continuent à augmenter. Il s’agit de motifs d’inquiétudes importants pour les investisseurs des pays émergents. Malgré le récent rebond des émissions obligataires libellées en euro (corollaire de la baisse des taux en Europe), la plupart des opérations de financement externes restent libellées en USD

Néanmoins, la transmission de l’économie américaine vers les pays émergents s’effectue également par le biais des transferts de fonds. Le volume de transferts de fonds réalisés par les salariés basés aux États-Unis à destination de leur famille restée dans leur pays d’origine est étroitement corrélé à l’activité économique américaine et ces transferts de fonds peuvent profiter de manière disproportionnée à certains pays. Le graphique ci-dessus montre que le taux de chômage constaté au sein de la population hispanique implantée aux États-Unis (qui constitue un indicateur en matière d’épargne et de transferts de fonds potentiels) baisse plus rapidement que le taux de chômage des travailleurs américains, lequel s’améliore pourtant déjà à un rythme soutenu. Cela s’explique en partie par le fait que les Hispaniques sont surreprésentés dans les industries cycliques telles que le secteur de la construction.

Il est avéré que les transferts de fonds concourent à réduire la volatilité de la croissance dans le pays bénéficiaire (comme le montre ce rapport récent du FMI). Ils sont également un important filet de sécurité sociale dans la mesure où les pays bénéficiaires affichent généralement des niveaux de revenu et d’épargne très faibles et dans la mesure où l’accès aux services essentiels tels que la santé et l’éducation est souvent très limité. Enfin, les transferts de fonds permettent de réduire le déficit du compte courant du pays bénéficiaire et la dépendance dudit pays au financement externe, ce qui s’avère bénéfique en cas de baisse des entrées de capitaux dans les marchés émergents.

La possibilité de la voir la Fed rehausser ses taux restera un motif d’inquiétude importante pour de nombreux pays émergents. Néanmoins, certains pays profiteront de la baisse du taux de chômage américain, notamment ceux dont l’économie profite des transferts de fonds effectués par les travailleurs basés sur le territoire américain.

Schématiquement, la Fed a utilisé trois thèmes monétaires pour lutter contre les effets de la crise financière :

Constatant la reprise économique, la Fed a laissé entendre que la première mesure qu’elle adopterait aux fins de normaliser ses taux sera de relever ses taux à court terme. Il me semble qu’il y a d’autres alternatives.

Avec le recul, on peut constater que l’année 2014 a été marquée par une intensification de l’assouplissement monétaire. Cette politique expansionniste s’est traduite principalement par la mise en œuvre d’un programme d’assouplissement quantitatif qui s’est achevé à l’automne et par un aplatissement baissier de la courbe des taux, comme l’illustre le graphique ci-après.

La Fed envisage dans un premier temps de relever ses taux à court terme (l’inverse du thème 1), et par la suite d’adopter des mesures contraires aux thèmes 2 et 3 à une date ultérieure. La nécessité de mettre un terme à cette politique monétaire accommodante est désormais chose acquise et la manière dont la Fed durcira sa politique au sortir de la crise fait l’objet de toutes les attentions.

Le resserrement de la politique monétaire a débuté par l’annonce de la réduction du programme d’assouplissement quantitatif en mai 2013, laquelle a fait souffler un vent de panique sur les marchés. Le graphique ci-dessous illustre l’évolution de la courbe des taux avant l’annonce de la Fed jusqu’à la fin 2013. Il s’agit bel et bien d’un resserrement au sens où nous l’entendons dans cet article.

La Fed a suspendu ce resserrement en 2014 comme indiqué ci-dessus. Par la suite, la Fed serait bien avisée de normaliser la courbe des taux plutôt que de relever ses taux courts.

Premièrement, j’ai toujours pensé qu’un resserrement monétaire devrait suivre une trajectoire inverse à celle d’un assouplissement monétaire. Cela reviendrait donc à revendre des titres de dette à long terme et racheter des titres de dette à court terme, à mettre un terme au programme d’assouplissement quantitatif et, enfin, à relever les taux d’intérêt à court terme. Éloigner le risque de bulle spéculative alimentée par le programme d’assouplissement quantitatif me semble logique.

Deuxièmement, en recourant à des opérations « twist » en 2011, la Fed a reconnu implicitement que la forme de la courbe a son importance. Un simple coup d’œil à la courbe des taux avant les opérations twist et à l’heure actuelle permet de constater un aplatissement spectaculaire de la courbe, résultant en partie des opérations twist. Il semble que la normalisation des taux soit une mesure tout aussi indiquée que le relèvement des taux. En effet, la page 7 du rapport du FMI sur les politiques monétaires hétérodoxes suggère que, du fait de l’AQ, la prime à terme est actuellement inférieure de 100 points de base à ce qu’elle devrait être en temps normal. Il convient toutefois de préciser que les politiques monétaires et les conditions économiques outre-Atlantique et outre Pacifique concourent également à la baisse de la prime à terme. La Fed devrait envisager la vente de titres à long terme et l’achat de titres à court terme. Cela contribuerait à réduire le bilan de la Fed, tout en rendant l’éventuel dénouement du programme d’AQ plus gérable dans la mesure où les actifs à court terme arrivent à échéance de manière ordonnée.

Troisièmement, en inversant la trajectoire de l’AQ, la Fed réduirait plus avant les risques de bilan décrits ci-dessus. Cela permettrait de réduire les risques d’un aplatissement (d’une inversion) de la courbe des taux et, partant, de faciliter le retour à une politique monétaire orthodoxe plus contraignante via le relèvement des taux courts. Parallèlement, si la Fed, à l’instar d’autres banques centrales, souhaite faire fi de l’effet à court terme de la chute du cours du pétrole sur l’inflation, maintenir les taux courts à leurs niveaux actuels et relever les taux longs en inversant l’AQ fait sens sur le plan économique. Après tout, la Fed s’est attachée à façonner les prévisions du marché (forward guidance) tant par ses déclarations que par ses actions depuis plusieurs d’années. Pourquoi cesserait-elle de le faire maintenant ?

Avant la crise financière, les banques centrales utilisaient principalement les taux courts pour ajuster leur politique monétaire. Depuis la crise, elles ont dû utiliser d’autres outils pour atteindre leurs objectifs économiques. Si elle souhaite revenir à une politique monétaire conventionnelle, la Fed devrait s’attacher à supprimer toutes les mesures hétérodoxes en amont ou en parallèle des relèvements de taux, mais en aucun cas ultérieurement à ces hausses.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing