Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

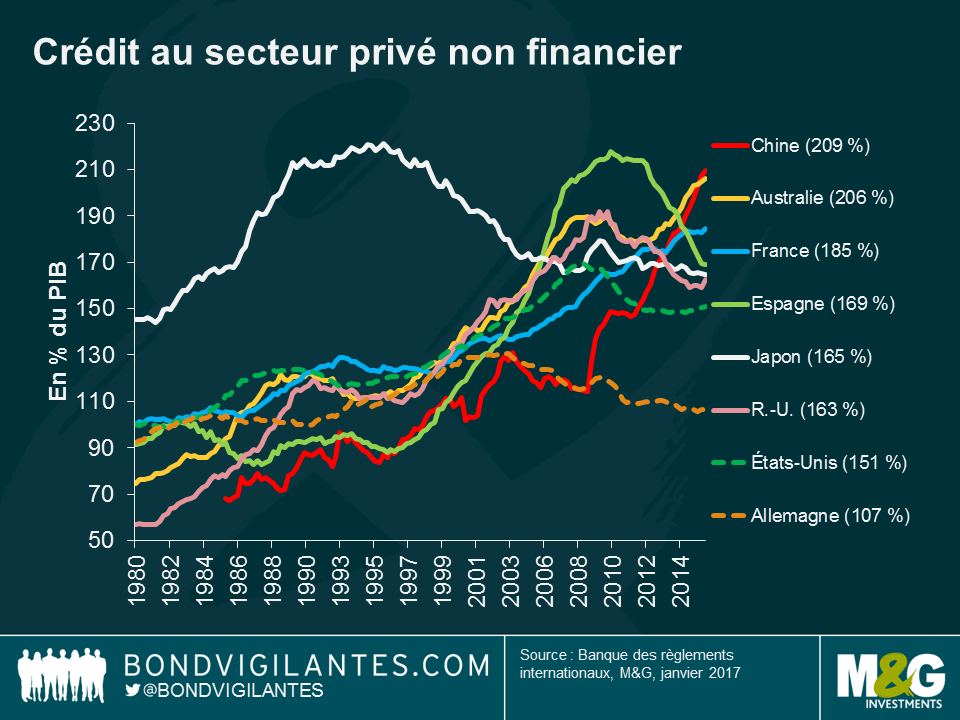

Le crédit est l’huile qui permet de lubrifier les rouages de l’économie. Pour cette raison, les économistes surveillent de près la publication des statistiques relatives au crédit afin d’évaluer la pérennité de la croissance. L’absence de croissance au sein du secteur indique que les ménages et les entreprises ne sont pas suffisamment optimistes concernant leurs perspectives d’emprunt et d’investissement respectives. Si le crédit se développe trop rapidement, il peut provoquer une instabilité sur les plans financier et macroéconomique. L’histoire montre en effet que les crises bancaires sont généralement précédées par une accumulation importante et rapide du crédit au sein du secteur privé.

Le tableau ci-dessous présente le volume total de crédit au sein du secteur privé non-financier en pourcentage du PIB, pour certaines des principales économies mondiales. Élément important, cette mesure de la Banque des règlements internationaux inclut le crédit des prêteurs locaux, non bancaires et étrangers. Bien que le ratio crédit crédit/PIB ne puisse en aucun cas entraîner une instabilité financière, le graphique montre que les ratios de dette chinoise et australienne sont proches du pic observé au Japon (221 %) dans les années quatre-vingt-dix et en Espagne (218 %) en 2010. Il est intéressant de noter que le ratio chinois d’endettement des ménages par rapport au PIB, qui est intégré dans ces chiffres (42 %), est nettement inférieur celui de l’Australie (123 %).

Les économistes commencent à s’inquiéter lorsque la croissance du crédit s’écarte de sa tendance préalable. L’utilisation du crédit est donc une donnée importante. Par exemple, dans le cas d’un prêt octroyé par une banque pour l’achat d’une nouvelle voiture, la dette et le PIB augmenteront tous les deux et le ratio dette/PIB restera sensiblement identique. Par contre, si un prêt bancaire est utilisé pour acheter un actif existant, comme une voiture d’occasion, l’achat n’aura pas d’incidence sur le PIB (qui mesure la production de nouveaux biens et services) mais contribuera à augmenter le montant global de la dette au sein de l’économie.

Il n’est pas surprenant que la croissance du crédit se soit accélérée après la crise. Les conditions sont idéales : les rendements sont faibles et des liquidités abondantes sont injectées dans l’économie mondiale par les banques centrales. Le problème auquel font face les économies lourdement endettées est que le cycle financier pourrait atteindre son point culminant à tout moment. À un moment donné, les emprunteurs tels que les ménages et les entreprises vont arriver à la conclusion que leurs revenus ne suffisent pas à satisfaire à leurs obligations de remboursement. Les sociétés non financières entreront alors dans un cycle de désendettement, comme ce fut le cas précédemment au Japon, en Espagne et aux États-Unis. Tous ces pays ont connu une forte augmentation de leur dette qui a, par la suite, été partiellement allégée grâce au concours des banques centrales qui ont rapidement abaissé les taux d’intérêt afin que les ménages et les entreprises lourdement endettés ne soient pas mis en faillite.

Alors que les marchés ont été marqués par la reflation au cours des derniers mois, ce qui a conduit à une hausse des rendements obligataires et des cours des actions, beaucoup d’observateurs ont laissé de côté le niveau élevé, et en augmentation, des ratios d’endettement dans certaines des principales économies mondiales. Étant donné que la phase d’expansion du cycle de croissance économique mondiale dure depuis neuf ans et que les pays développés bénéficient toujours de taux directeurs au plus bas, on est en droit de se demander si la prochaine récession mondiale durera plus longtemps que celle de 2008-09.

Le monde va bientôt se tourner vers la cérémonie d’investiture de Donald Trump. Pour au moins les quatre prochaines années, les marchés financiers mondiaux vont être rivés sur son mandat. C’est toujours le cas lorsqu’un nouveau président prend les rênes de l’économie la plus puissante au monde, mais pourquoi a-t-on l’impression que cela revêt un caractère encore plus important cette fois-ci ?

Premièrement, les blocages politiques sont terminés. Pour la première fois depuis 1928, les Républicains ont pris le pouvoir à la Maison Blanche, à la Chambre des Représentants et au Sénat. Par conséquent, la politique gouvernementale ne devrait plus être menée sur un mode graduel mais plutôt par le biais de décisions radicales.

Deuxièmement, le fait d’avoir un président dénué d’expérience politique va conduire à un nouveau type de leadership par rapport à ce qui a toujours dominé au sein du système institutionnel américain, rendant cette présidence bien plus imprévisible que les mandats passés.

Ces deux points sont régulièrement examinés et constituent des thèmes de choix pour les analystes politiques. Le concept que j’évoquerai ci-dessous a trait à une troisième conséquence issue des deux points déjà mentionnés.

La nature de ce nouveau leadership est assez étrange. Dans une démocratie, le leader est un représentant désigné par le corps électoral. Dans le même temps, le président désigné devrait utiliser les pouvoirs exécutifs qui lui ont été confiés pour gouverner. La combinaison d’un homme politique novice et du coup de balai donné par les électeurs américains signifient qu’ils ont élu un leader dans le but de diriger le pays, et qu’ils ont choisi un système politique qui favorisera ses orientations. Cela rend la période qui s’ouvre assez excitante.

Nous ne savons pas exactement quelle sera la politique que mènera l’administration de Donald Trump ; et même si nous la connaissions, nous ne pourrions pas précisément en mesurer les effets. Il semble cependant qu’un virage à droite en matière de politique économique et sociale soit un fait établi à court terme. Une chose est claire, le leadership est de retour.

Les sociétés et les marchés ont traversé une phase de dix ans de faible confiance dans le leadership économique et politique. Pourquoi les économistes n’ont-ils pas vu la récession arriver ? Pourquoi les gouvernements ont-ils laissé les bulles spéculatives se propager ? Où est la reprise économique pour les classes moyennes et défavorisées ? Le degré de scepticisme à l’égard du leadership économique des hommes politiques et des banquiers centraux n’a jamais été aussi fort. Les causes et les effets des décisions politiques (telles que l’assouplissement quantitatif) sont souvent perçus comme au mieux déroutants, et au pire inappropriés pour le monde réel. Le lien existant entre les décisions et leurs conséquences est devenu confus. Avec l’élection de Donald Trump, cette situation est amenée à changer.

Une fois en poste, Donald Trump poussera les marchés à se concentrer à nouveau sur la relation entre les décisions politiques et les réactions de marché. Nous disposons déjà de signes tangibles sur la façon dont son approche directe peut exercer une influence sur les résultats économiques, la corrélation entre sa progression dans les sondages et la baisse du peso mexicain constituant l’exemple le plus évident. Le style du nouveau président est à la fois concis et direct, et les orientations politiques seront donc fixées par un homme de peu de mots. Les relations de cause à effet entre l’administration et les marchés vont à nouveau apparaitre de façon limpide. Cela se matérialisera de plusieurs manières, qu’il s’agisse d’une décision économique majeure, ou de la mise en cause des pratiques d’une société donnée. A court et long terme, ces déclarations auront des effets directs sur les économies et les marchés. Nous découvrirons au fil du temps s’il s’agit de bonnes ou de mauvaises décisions, et qui en profitera ou sera pénalisé. Un changement essentiel au cours des prochains mois sera de rétablir la psychologie du leadership politique et économique sur les marchés.

On a beaucoup parlé « d’esprits animaux » au début de la crise financière. La notion d’ « esprits animaux » avait été évoquée pour expliquer la formation de la bulle du crédit, son éclatement ayant été suivi d’une reprise anémique. La confiance dans le gouvernement américain a désormais toutes les chances de revenir, pas nécessairement du fait de bonnes décisions, mais parce que les mesures politiques produiront des résultats identifiables. Le scepticisme vis-à-vis de la politique va disparaître, car le lien existant entre les décisions politiques d’une part, et les résultats économiques et de marchés d’autre part va de nouveau être au centre de toutes les attentions. C’est ce qui avait fait défaut après la crise financière.

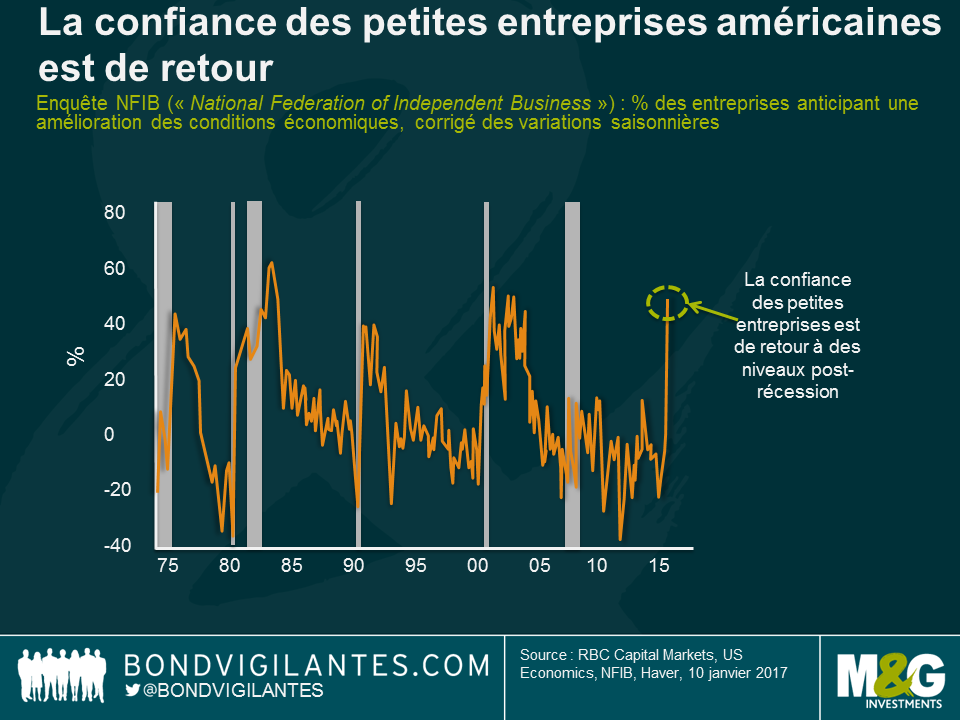

La confiance est d’ailleurs déjà en train de se renforcer au sein de l’économie américaine. Le graphique ci-dessous montre l’envolée de la confiance des petites entreprises, secteur qui est une grande source d’investissement, d’emplois et de croissance aux Etats-Unis. Cette amélioration de la confiance est le changement le plus évident constaté jusqu’à présent. Par le passé, les regains de confiance des petites entreprises avaient sonné la fin des précédentes récessions, et avaient ouvert la voie à des périodes de croissance économique aux Etats-Unis.

Ce n’est pas la première fois que les attentes en matière de leadership changent. Prenons l’exemple de Franklin Roosevelt. C’est à l’occasion de son discours d’investiture que ce dernier avait prononcé cette célèbre phrase : « la seule chose que nous ayons à craindre est… la peur elle-même ». L’administration Roosevelt s’engagea alors dans un programme explicite visant à mettre en évidence le lien entre les mesures prises par le gouvernement et les résultats économiques.

Contrairement à ces jours sombres, l’économie américaine est actuellement proche du plein emploi. La redécouverte de la foi dans le leadership se diffusera à l’ensemble de la nouvelle administration, mais aussi au comportement des dirigeants de sociétés du secteur privé. Cela devrait stimuler les « esprits animaux », la confiance des consommateurs et l’économie de façon plus générale. Sur les marchés financiers, cela conduira à une moindre exigence d’une politique monétaire accommodante, tandis que l’investissement des entreprises dans les activités existantes et par le biais de fusions-acquisitions devrait progresser. Le leadership est de retour et des décisions vont être prises. Espérons que ce soient les bonnes.

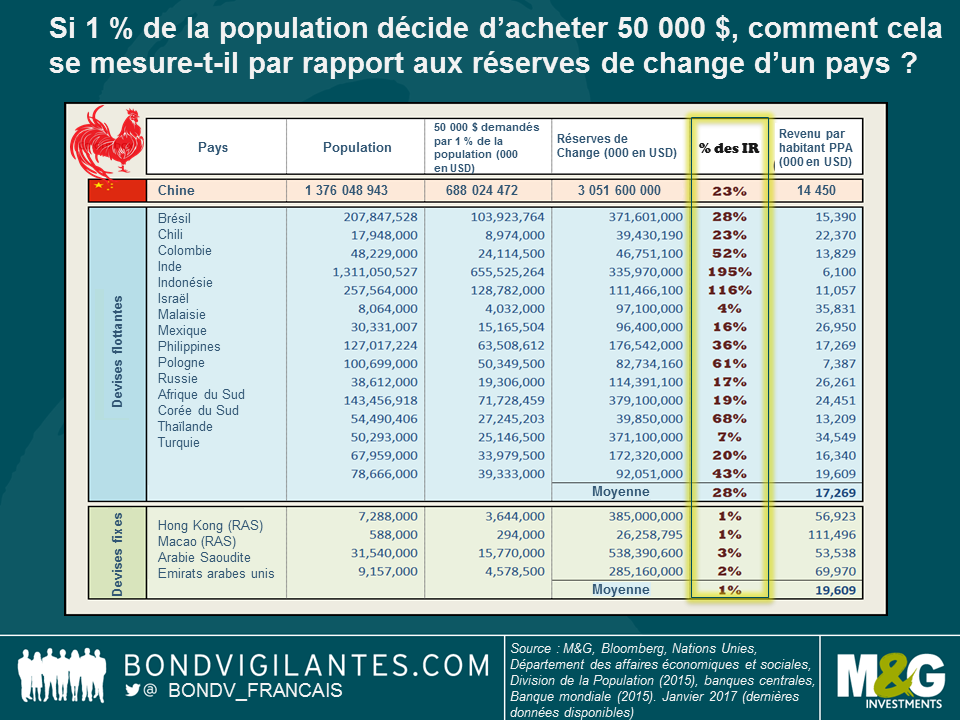

Comme prévu, la Chine a annoncé la semaine dernière la reconduction de la limite légale d’achat de dollars de 50 000 dollars par individu. Une chose a toutefois changé : l’Administration publique des changes (SAFE) a durci la surveillance des achats de devises. Les demandeurs sont désormais tenus d’exposer de façon détaillée le but de leurs transactions afin de garantir le caractère « approprié » des achats (par exemple, des études/du tourisme/des affaires/des traitements médicaux à l’étranger, ainsi que l’achat d’assurances hors investissement et de services de conseil), ajoutant ainsi une nouvelle couche de bureaucratie, afin de tenter de réduire les achats.

A l’occasion d’un voyage d’affaires à Hong Kong l’an passé, j’ai discuté avec un analyste du régime et du contrôle des capitaux en Chine. J’ai abordé mon blog dans lequel j’ai mis les sorties de capitaux en perspective en calculant le niveau approprié des réserves de change grâce à une mesure courante, le ratio d’adéquation des réserves (« Reserve Adequacy Ratio », ARA) qui est un indicateur des réserves par rapport aux niveaux d’endettement, aux agrégats monétaires et aux échanges commerciaux. Cette fois-ci, je simplifie les choses en répondant à une simple question :

Si 1 % de la population décide d’acheter 50 000 dollars, comment cela se mesure-t-il par rapport aux réserves de change effectives d’un pays ?

A première vue, à 23 % des réserves de change, la demande potentielle de dollar américain de la part des particuliers chinois n’est pas très éloignée du résultat moyen de 28 %. Toutefois, les pays sont hétérogènes. En effet, la plupart des pays dotés d’un régime de change flottant ont un compte de capital ouvert. Il est également important de noter que l’exercice inclut les pays dotés d’importants excédents de leur balance courante, tels que la Corée et Israël, qui ont accumulé dans le passé de vastes réserves via leurs interventions destinées à empêcher une nouvelle appréciation de leurs devises[i]. Enfin, des pays comme l’Inde ont de vastes populations, mais de faibles revenus par habitant (se reporter à la dernière colonne du tableau). Par conséquent, et même si nous ne disposons pas de précisions sur l’asymétrie du revenu par habitant au-delà du coefficient de Gini (il est donc difficile d’estimer la facilité pour 1 % des habitants indiens d’accéder à 50 000 dollars d’épargne), il sera selon toute probabilité plus difficile de le faire pour, par exemple, les Indonésiens.

Les pays dotés d’un régime de change fixe et un compte de capital ouvert ont besoin de posséder un tampon de réserves bien plus important. C’est d’ailleurs précisément ce qu’indique le tableau avec cette mesure qui ressort à un niveau bien inférieur entre 1 % à 3 %.

La Chine se trouve quant à elle quelque part entre les deux. Elle n’a pas de régime de change flottant et les restrictions sur le compte de capital demeurent notables. Les niveaux d’endettement des entreprises sont extrêmement élevés ; aussi, un resserrement agressif de la politique monétaire afin de rendre les actifs en yuan plus attractifs n’est pas une option aisée. Compte tenu de l’importance de l’épargne des ménages (il n’existe pas de données relatives à l’épargne des ménages pour tous les pays, raison pour laquelle j’ai passé cet élément important sous silence dans mes calculs, mais la Chine a potentiellement l’épargne des ménages la plus élevée de tous les pays mentionnés), la demande comprimée subsistera aussi longtemps que durera l’impression d’un déséquilibre dans les afflux et sorties de capitaux dont le dollar fait l’objet. Sur une note plus encourageante, les changements graduels apportés au régime de change de la Chine sont autant de pas dans la bonne direction, celle d’un régime plus flexible[ii]. Mais, sur la base des mesures approximatives ci-dessus, un régime de change flottant avec une totale mobilité des capitaux n’est pas pour demain.

Le nouvel an chinois approche à grand pas et nous célèbrerons très bientôt l’année du coq. Espérons que le durcissement du contrôle des capitaux apaise les choses si bien que le pays ne soit pas rattrapé par son passé.

i Si Monsieur Trump décidait de qualifier un pays de manipulateur de devise, le Trésor américain devrait prendre pour cible des pays tels que la Corée et non la Chine. La Corée demeure sur la liste du Trésor américain des pays qui font baisser leur monnaie pour doper leur compétitivité. Veuillez cliquer ici pour en savoir plus sur les critères de surveillance.

ii La PBoC vient tout juste d’annoncer une repondération de son indice composite du taux de change en yuan du « China Foreign Exchange Trade System » (CFETS) – qui mesure la valeur de la devise chinoise par rapport à un panier de devises – afin d’inclure 11 nouvelles devises (le won coréen et d’autres devises émergentes), ce qui va permettre de réduire la large appréciation du yuan si le dollar américain devait continuer de s’apprécier ou si, par exemple, la Corée devait être traitée de pays manipulateur de devise par le Trésor américain.

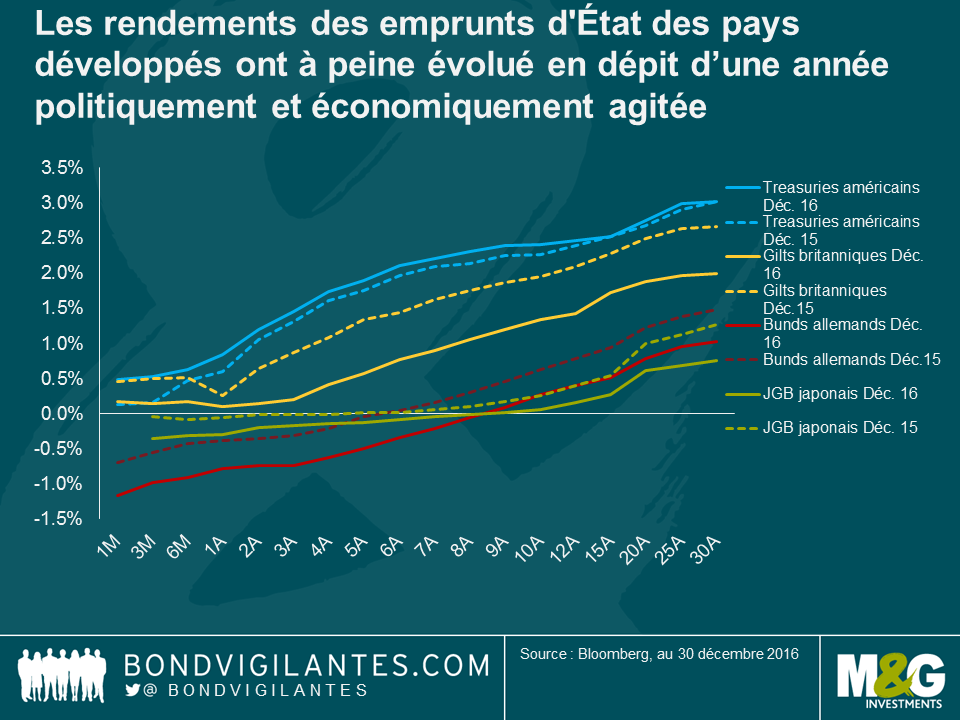

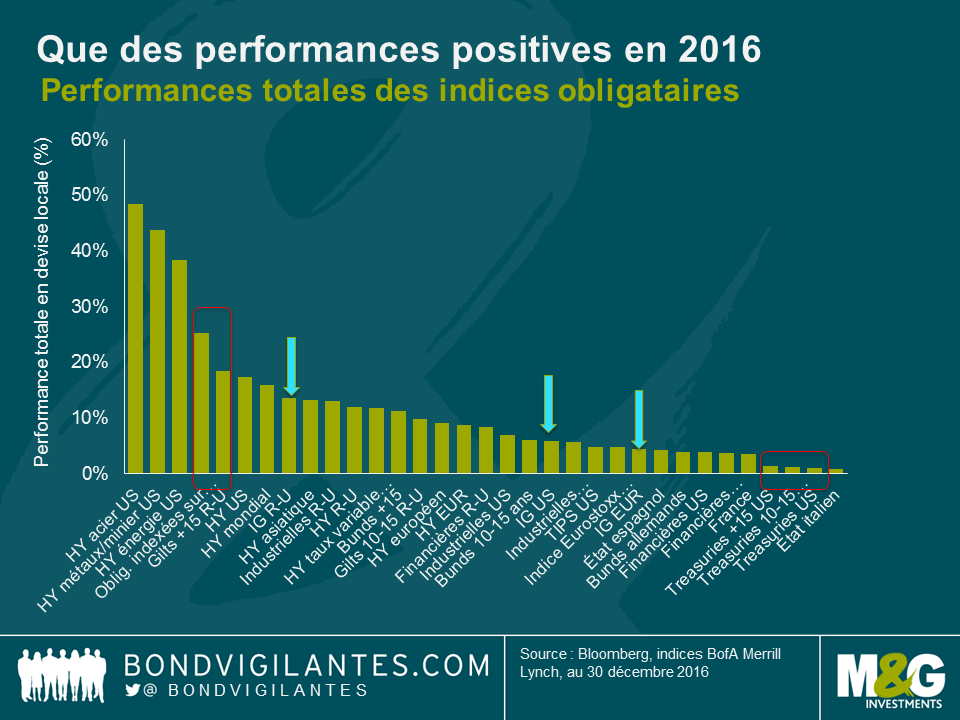

Au cours des premières semaines de 2016, les marchés actions ont été sévèrement touchés par les inquiétudes liées à un ralentissement en Chine et au début de la normalisation des taux d’intérêt par la Réserve fédérale américaine. Une fois à la Saint-Valentin, les rendements obligataires étaient ainsi tombés à ce qui était alors leurs plus bas niveaux historiques. Mais, nous n’avions pas encore tout vu : la poursuite du « QE » de la BCE, le vote en faveur du « Brexit », le retour du « QE » au Royaume-Uni, la politique monétaire inédite de la BoJ, l’élection de Donald Trump comme Président des États-Unis et la réduction des achats mensuels (« tapering ») de la BCE. Au cours d’une année ponctuée de tels bouleversements politiques et économiques, une chose surprenante est toutefois à noter : les courbes des rendements des emprunts d’État des pays développés ont à peine évolué. Voici ci-après une rétrospective des performances des obligations et des devises au cours d’une année 2016 clôturée dans le vert par l’ensemble des marchés obligataires. Pour en savoir plus sur les bonnes performances des obligations des marchés émergents, veuillez cliquer ici pour lire le tout dernier blog de Claudia.

Les emprunts d’État

Quelles ont donc été les classes d’actifs les plus et moins performantes de l’année ? Au sein des emprunts d’État, les plus performants ont été les gilts britanniques à long terme. Le référendum sur l’appartenance à l’UE a propulsé le marché des gilts sur la première marche du podium, et ce, après un recul de -1,5 % en 2015. Les gilts indexés sur l’inflation et classiques ont ainsi enregistré des hausses de, respectivement, +20 % et +10 % en 2016. En revanche, les titres indexés sur l’inflation du Trésor américain (TIPS) n’ont progressé que de tout juste 4,8 % en dépit d’un marché du travail de plus en plus tendu et de la hausse des anticipations inflationnistes. Les emprunts d’État américains à plus long terme ont signé des performances modérées sur l’année en dépit d’une année en montagnes russes (à titre illustratif : un investisseur détenant un emprunt d’État américain à 10 ans entre janvier et juillet aurait bénéficié d’un rendement de 8 %. Toutefois, s’il l’avait conservé jusqu’en décembre, son rendement serait alors tombé à près de 1 %).

Les obligations « investment grade »

Les obligations « investment grade » ont signé leur grand retour en 2016 à la faveur de la contraction des spreads de crédit durant l’année, un inversement de tendance bienvenu par rapport à 2015 – veuillez vous reporter au blog de Wolfgang en cliquant ici afin d’en savoir plus à ce propos.

L’Europe a dans un premier temps été la plus performante grâce à des spreads au sein du segment noté BBB ayant flirté avec leurs niveaux d’avant la crise et ayant enregistré une performance de 5,5 %. En effet, novembre a été le premier mois depuis mars 2013 où les obligations d’entreprises européennes se sont révélées être relativement meilleur marché que leurs équivalentes BBB américaines. Les obligations britanniques BBB ont clôturé l’année 2016 avec une prime attrayante de 184 pb. Les obligations d’entreprises britanniques notées BBB ont enregistré une performance de 11,4 %, mais sans doute grâce à des échéances plus longues que leurs équivalentes américaines et européennes.

Les obligations à haut rendement

Le haut rendement américain a constitué le segment obligataire le plus performant de l’année. Si vous vous en souvenez, le prix du pétrole était alors tout juste de 26 dollars le baril en janvier 2016, frappant de plein fouet les groupes énergétiques américains. Toutefois, ce dernier a atteint son point le plus bas en février et le prix du Brent a ainsi refranchi le seuil des 50 dollars le baril dès le mois de novembre, grâce notamment à l’accord de l’OPEP. Cette période a ainsi marqué le retournement de la tendance du prix du pétrole et de la performance de l’indice ML US HY Energy qui avait clôturé l’année 2015 sur une chute de 24 %. En 2016, l’indice a signé une hausse non négligeable de 38 % et a surperformé la plupart des autres classes d’actifs (en dépit des 51 défauts enregistrés par le secteur mondial du pétrole et du gaz), tandis que les secteurs américains de la sidérurgie et de la métallurgie/minier ont enregistré des performances totales de, respectivement, 48 % et 43 %.

Certains secteurs ont été plus à la peine en signant certes des performances positives, mais inférieures à 10 %. Le secteur américain de la santé a souffert du résultat de l’élection avec une performance totale de 4,1 %, tandis que le secteur bancaire n’a modestement progressé que de 4,3 % en raison des inquiétudes persistantes liées aux créances douteuses des banques des pays périphériques. L’indice représentatif du secteur bancaire européen a toutefois rebondi au cours du dernier trimestre de l’année et a réussi à plus qu’annuler ses pertes précédemment accusées afin de finalement clôturer l’année dans le vert (+4,8 %). Les établissements financiers ont en effet bien réagi au signal de « tapering » envoyé par la BCE en fin d’année.

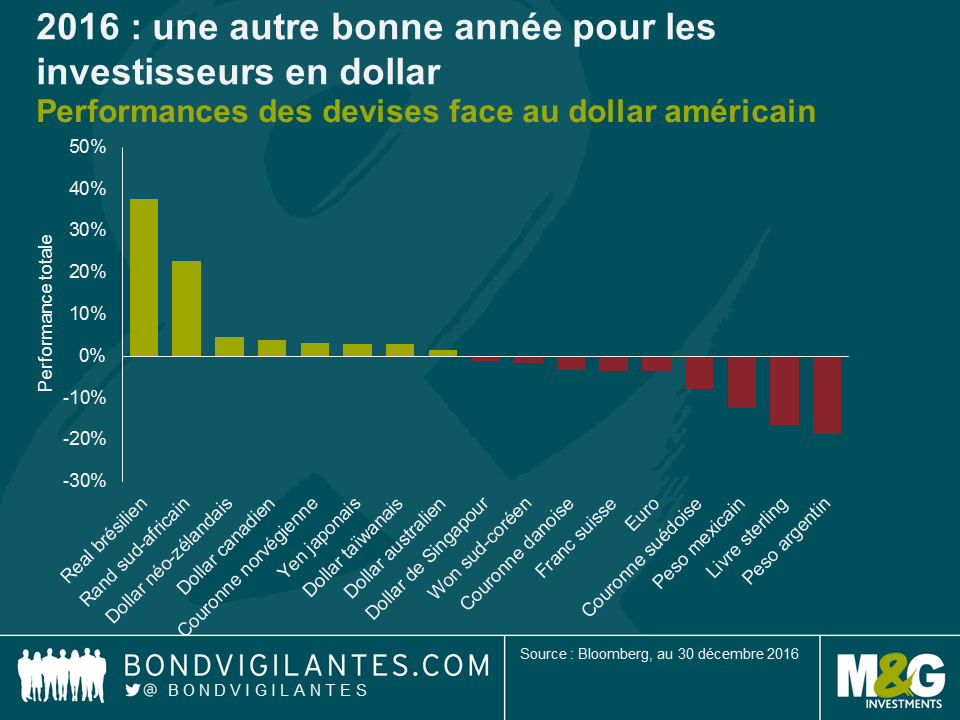

Les devises

Les devises ont fait la une de l’actualité en 2016, en particulier au Royaume-Uni suite au résultat du référendum. La livre sterling a immédiatement chuté de 10 % face au dollar et a accusé une baisse de 16 % sur l’ensemble de l’année. L’euro a également été à la peine face au dollar en raison de la divergence grandissante des politiques monétaires. Comme l’illustre le graphique, 2016 a de nouveau été une année de vigueur pour le dollar américain ; la livre sterling, la couronne suédoise, l’euro et le franc suisse ont ainsi tous concédé du terrain face au billet vert. Souvent considéré comme une devise refuge, le yen japonais a quant à lui clôturé l’année en faisant bonne figure. Bien que n’étant plus ancré à l’euro, la défense du franc suisse face à l’euro par la BNS a conduit la devise helvétique à se déprécier dans une même proportion que la monnaie unique face au dollar.

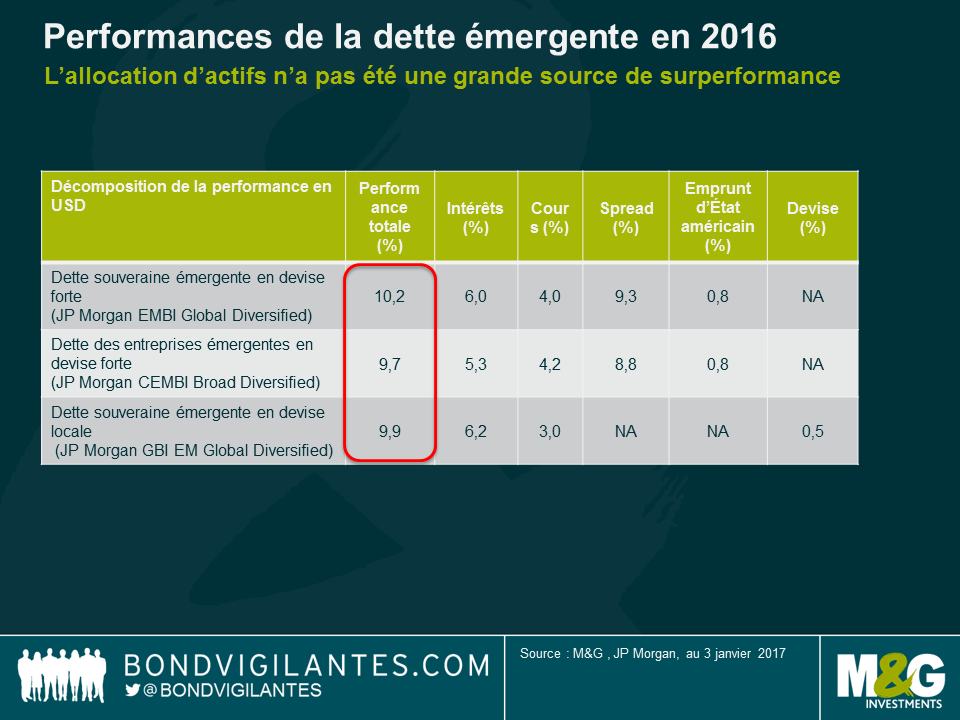

En dépit d’une année houleuse sur le front politique, laquelle a bien sûr notamment été le témoin du référendum sur l’appartenance du Royaume-Uni à l’UE et de l’élection présidentielle aux États-Unis, les actifs des marchés émergents se sont révélés étonnamment résistants aux différents événements internationaux, même face à la hausse des rendements des emprunts d’État refuges au second semestre 2016. Grâce à des valorisations, tant des spreads de crédit que des devises, qui reflétaient déjà en début d’année un certain nombre de mauvaises nouvelles, la classe d’actifs est ainsi parvenue à traverser l’année de manière relativement satisfaisante. Le retour des flux de capitaux à destination de la classe d’actifs à la suite du vote en faveur du « Brexit » et le rebond des prix des matières premières, surtout du pétrole, ont également contribué à la contraction des spreads. Je fais ci-après une brève synthèse de l’année écoulée et présente mes principales perspectives pour les marchés émergents pour 2017.

Les performances totales se sont avérées quasiment identiques pour la dette en devise forte, en devise locale et des entreprises en 2016. Dans le cadre des perspectives pour l’année passée, j’avais anticipé que l’allocation d’actifs n’allait pas être une source de performance prédominante pour la classe d’actifs et je m’attends à ce qu’il en soit de même en 2017. Je pense que le bêta et le risque global seront plus importants que l’allocation d’actifs dans la mesure où les valorisations initiales sont moins généreuses cette année, particulièrement au sein de la dette souveraine en devise forte et des spreads de crédit.

Pour la plupart d’entre elles, les devises sont correctement valorisées ou légèrement sous-évaluées et, ce faisant, offrent une certaine protection contre une appréciation du dollar provoquée par la hausse des taux d’intérêt aux États-Unis. Le récent rebond du prix du pétrole constitue un soutien de plus pour les devises telles que le rouble russe et le ringgit malaisien. La valorisation du peso mexicain intègre quant à elle de nombreuses mauvaises nouvelles, mais je ne pense pas que de profonds changements seront apportés à l’ALENA par la prochaine administration américaine.

La hausse du prix du pétrole atténue quelque peu les pressions sur les devises à taux de change fixe des pays du Conseil de coopération du Golfe. Elle permettra en effet à la région de continuer d’emprunter à des taux plus favorables sur les marchés internationaux, la contraction des spreads ayant pour effet de neutraliser partiellement la hausse des rendements aux États-Unis.

L’ajustement des balances courantes est bien engagé (ou achevé dans plusieurs pays émergents), mais il existe des exceptions notables telles que la Turquie et l’Afrique du Sud. Toutefois, le gros point noir est le yuan chinois qui continue d’être vulnérable à des sorties de capitaux et à des nouvelles potentiellement négatives si la prochaine administration américaine devait appliquer des politiques commerciales hostiles et/ou voir dans la Chine un pays manipulateur de devise. Mon scénario central ne prévoit pas le flottement de la devise en 2017, mais c’est là un risque extrême qui subsiste et qui mérite d’y être attentif.

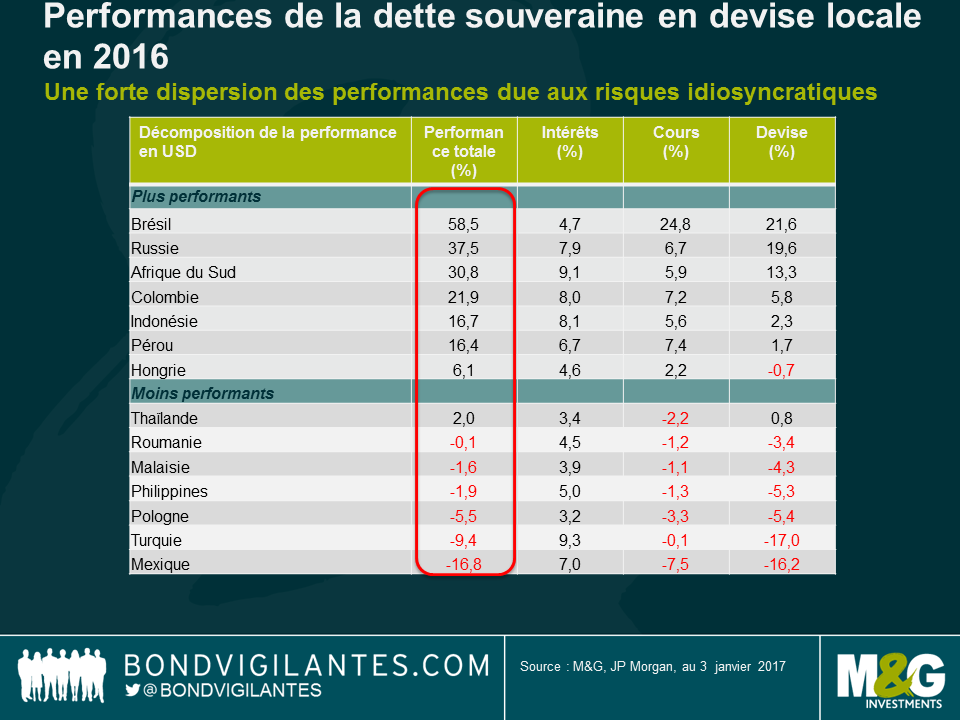

Les marchés en devise locale ont signé des performances très divergentes, tant au niveau des devises que des rendements, mais cette dispersion devrait être beaucoup moins prononcée en 2017.

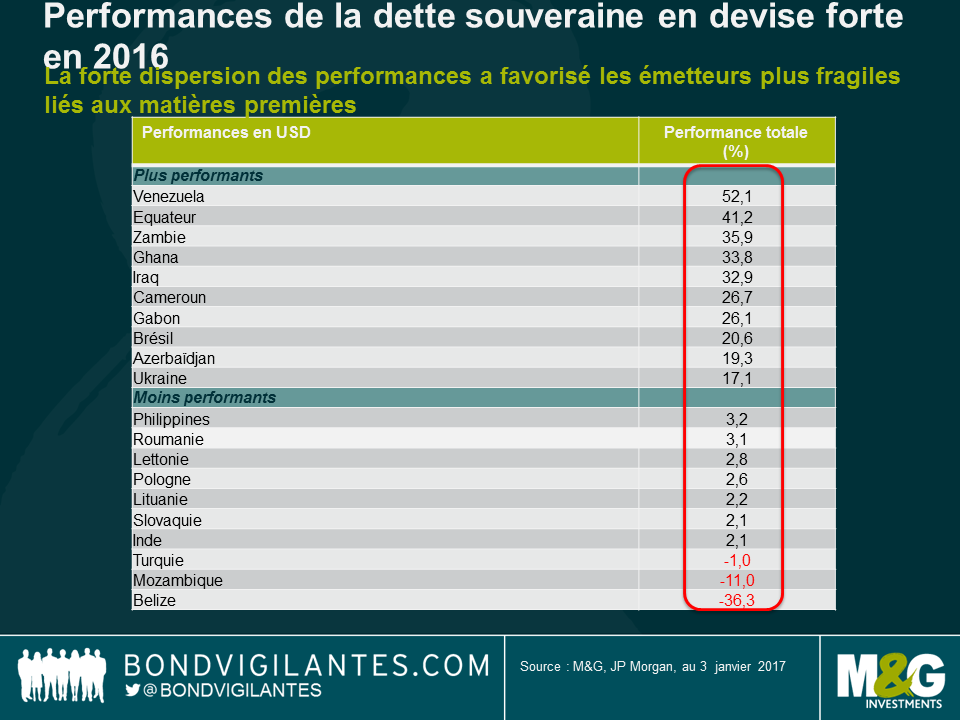

2016 s’est révélée être l’image inversée de l’année 2015. Dans des pays tels que le Brésil et l’Argentine, le rebond des prix des matières premières et l’amélioration ressentie du climat politique ont conduit à une importante progression de ces émissions. A vrai dire, exception faite de l’Ukraine, toutes les meilleures performances en 2016 ont été le fait des émetteurs liés aux matières premières plus fragiles et moins bien notés qui avaient été à la peine en 2015.

A l’extrémité opposée, le Mozambique et le Belize ont annoncé des restructurations en 2016 et, ce faisant, la probabilité de nouveaux événements de crédit souverain sont désormais centrés sur le Venezuela qui sera l’issue binaire par excellence en 2017. Une fois encore, soit le pays se révélera l’émetteur le plus performant s’il ne fait pas défaut, soit il sera le moins performant s’il fait défaut. Compte tenu de la moindre perspective d’un changement politique et de politiques économiques plus pragmatiques, le risque d’un événement de crédit vénézuélien s’est renforcé en 2017 dans la mesure où la hausse du prix du pétrole est encore insuffisante afin de résorber le déséquilibre de financement. Toutefois, dans l’ensemble, moins d’États présentent un risque de défaut en 2017. En conséquence, la dispersion des performances et la différenciation « bottom-up » au sein des marchés émergents devraient être moins extrêmes cette année.

Le Brésil ne sera pas le plus performant en 2017, les valorisations actuelles intégrant déjà une mise en œuvre parfaite de la politique. Qui plus est, les États ayant surperformé en 2016 ne génèreront pas de progressions de plus de 10 %. En effet, il leur faudrait pour cela présenter des spreads à des niveaux irréalistes, à savoir une contraction supplémentaire de 200 à 300 pb. Je m’attends plutôt à des performances plus modestes de l’ordre de 5 %, globalement conformes au portage.

L’évolution de la situation politique et économique aux États-Unis et les élections de première importance en Europe sont les principaux événements prévisibles qui seront à assimiler en 2017. La normalisation de la politique monétaire se poursuit outre-Atlantique et, les rendements des emprunts d’État, bien que n’étant pas historiquement bon marché, se sont au moins rapprochés de leur juste valeur à court terme et devraient être moins préjudiciables aux performances en 2017. C’est là un point important dans la mesure où les performances des spreads devraient elles aussi être bien inférieures à celles de 2016.

Selon moi, l’allocation d’actifs entre la dette en devise forte et en devise locale devrait demeurer un modeste déterminant des performances en 2017. La sélection « bottom-up » des titres en devise forte et en devise locale restera assez importante, mais la dispersion des performances sera bien moindre qu’en 2016. Je pense que le bêta et le risque global seront plus importants compte tenu des valorisations initiales.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing