Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

La séance consacrée au budget et la réunion de la Banque d’Angleterre cette semaine pourraient contribuer à clarifier une question cruciale pour les investisseurs et des millions de contribuables : après 8 années de resserrement budgétaire, est-ce la fin de l’austérité ? La charge économique supportée par la politique monétaire va-t-elle se reporter sur le budget ? Je n’y compte pas trop, ce qui pourrait réconforter les investisseurs de gilts, au moins pour le moment. Voyons pourquoi.

Lors de sa récente allocution au congrès du Parti conservateur, la Première ministre Theresa May a laissé entendre que la fin de l’austérité approchait, ouvrant la voie à un certain optimisme sur les dépenses à l’approche du budget de cette année. Après tout, le ministre des Finances Philip Hammond a quelques bons points à son actif : des recettes plus élevées et des dépenses plus faibles durant cet exercice fiscal devraient permettre aux emprunts publics de s’établir environ 5 à 6 milliards de livres au-dessous des prévisions du printemps publiées en mars (grâce à la diminution des émissions de gilts, nous vous en dirons plus à ce sujet ultérieurement). Le consensus prévoit également une baisse des emprunts l’année prochaine, ce qui pourrait permettre au Royaume-Uni de renouer avec les niveaux d’avant la crise de 2007-2008.

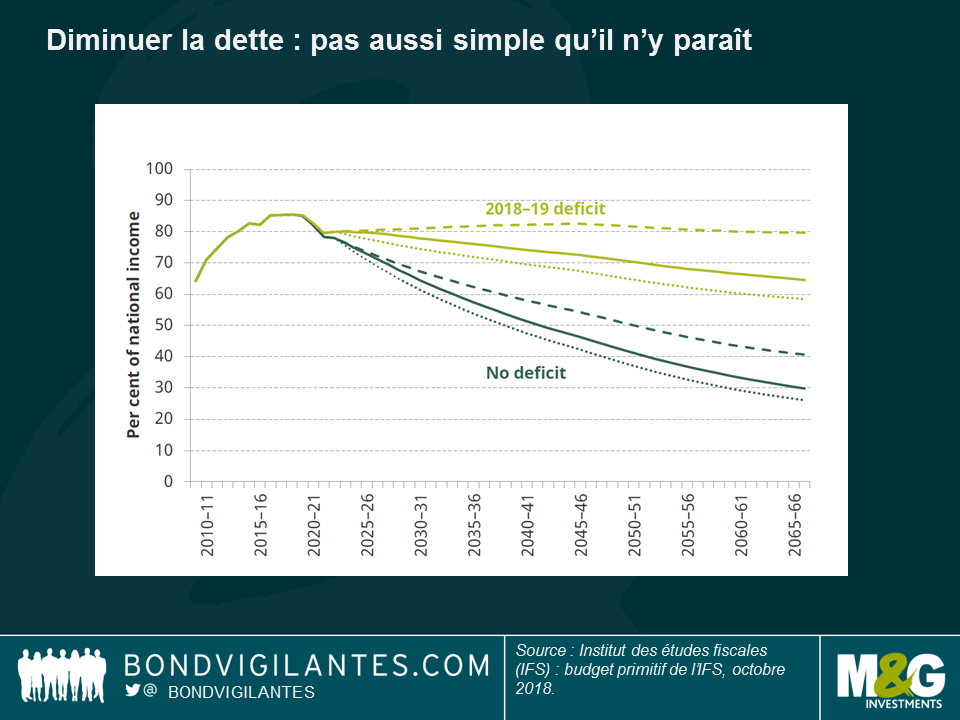

Malgré toutes ces bonnes nouvelles, la présentation du budget primitif de l’Institut des études fiscales (IFS) a brossé un tableau moins idyllique, notamment eu égard à la dette nette du secteur public britannique, toujours élevée malgré sa lente diminution. La dette reste supérieure aux niveaux d’avant-crise et avec une croissance qui devrait rester morose (prévisions de 1,5 % par an sur la période 2017-2023, contre une moyenne de 2,7 % avant la crise), le ratio dette publique/PIB du Royaume-Uni demeurera élevé.

Malgré les économies réalisées par le ministre des Finances, le niveau de dette élevé (environ 85 % du PIB) reste préoccupant, dans la mesure où il réduit la marge de manœuvre budgétaire en cas de ralentissement. Dans le graphique ci-dessous, l’IFS montre les implications sur la dette : le maintien d’un déficit de 1,8 % du revenu national ferait diminuer la dette nette du secteur public tellement lentement que même en 2040, il dépasserait toujours 70 % du revenu national. Combler intégralement le déficit accélèrerait le mouvement, mais est-ce bien réaliste ? Pour commencer, les deux scénarios tablent sur une croissance molle.

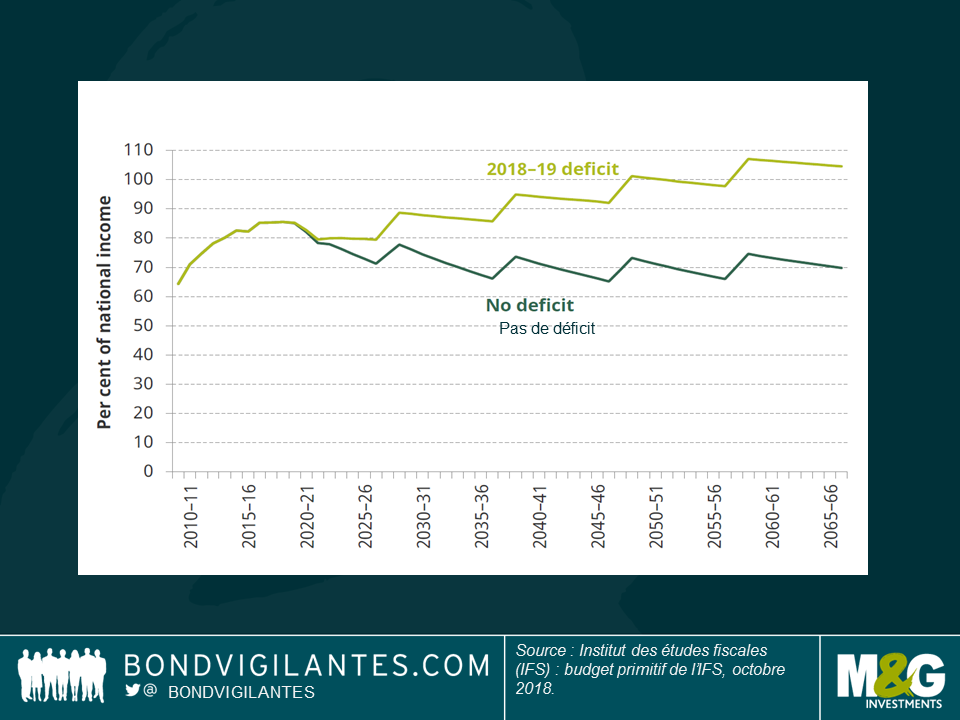

Un examen plus attentif dépeint un scénario encore plus pessimiste : comme on peut le voir dans le second graphique, en intégrant l’impact des récessions, l’IFS conclut que même si l’État résorbe le déficit, entre 2021 et 2066, la dette en pourcentage du revenu national sera toujours supérieure aux niveaux de 2010 dans les deux scénarios.

En soi, la résorption du déficit demeure une gageure, mais il y a d’autres raisons d’être pessimiste. Le gouvernement s’est engagé à supprimer le plafond salarial dans le secteur public et l’injection de 20 milliards de livres supplémentaires dans le système de santé publique (NHS) coûtera jusqu’à 1 % du PIB d’ici 2022/2023. D’où viendra le financement ? En tout cas le budget d’automne l’annonce. Toutefois, compte tenu du manifeste du Parti conservateur, qui exclut toute modification du taux de TVA, de l’impôt sur le revenu ou de l’assurance nationale (qui équivaut à environ 60 % des recettes fiscales), il m’est impossible de savoir comment le Royaume-Uni va pouvoir réduire sa dette.

J’ai tendance à appréhender l’économie sous l’angle des composantes de la demande globale (autrement dit, consommation, investissement, pouvoirs publics et exportations nettes). Je me méfie des consommateurs qui seraient en mesure de soutenir l’économie britannique (le taux d’épargne est à son plus bas niveau depuis des années, sans compter la pression préoccupante sur la croissance des salaires réels), tandis que les investissements des entreprises sont plombés par les incertitudes planant sur les relations commerciales. Sur le front des exportations nettes, le Royaume-Uni a enregistré un rebond de ses exportations à la faveur de la dépréciation de la livre, mais les importations restent élevées car l’effet de substitution met du temps à déployer ses effets. Comme si je n’avais pas assez de raisons d’être pessimiste concernant l’économie britannique (et encore, j’ai intentionnellement évité l’inconnue Brexit !), l’état des finances publiques ne me réjouit guère non plus.

Quelles sont les conséquences pour les emprunts d’État britanniques ? La diminution des emprunts (et donc des émissions) cette année devrait bénéficier aux investisseurs en gilts, mais le degré d’incertitude quant à la manière dont le gouvernement financera les dépenses supplémentaires prévues pourrait être un frein. Toute révision à la baisse des emprunts dans les années à venir ferait diminuer les émissions de gilts et entraînerait vraisemblablement des réactions impulsives avec à la clé, un rebond des gilts. Toutefois, ce mouvement ne fera pas long feu dans la mesure où, selon moi, c’est la politique, et non pas l’économie, qui déterminera les rendements à court terme.

Richard a récemment écrit un article sur la façon dont les indices d’emprunts d’État devraient être ajustés pour tenir compte des achats réalisés au titre de l’assouplissement quantitatif (QE) de la BCE. Ces ajustements permettraient en effet de mieux refléter les véritables possibilités d’investissement dans le marché. L’enseignement principal de son article est le suivant : en l’absence de tels ajustements, les indices d’emprunts d’État européens surpondèrent de façon trompeuse les pays les mieux notés, alors même que l’encours de la dette émise par ces derniers n’est pas librement disponible à l’achat.

Je me suis appuyé sur ce travail pour tester cette idée à l’échelle mondiale en utilisant l’indice ICE Bank of America Merrill Lynch Global Government Bond (indice repondéré pour tenir compte des QE mis en œuvre en Europe, aux États-Unis, au Royaume-Uni et au Japon). Si le principe reste le même (à savoir que la structure des indices obligataires devrait être modifiée pour tenir compte des QE), l’impact au niveau mondial diffère de deux façons par rapport à l’analyse menée sur le seul univers européen.

De manière générale, j’avais anticipé que les pays qui s’étaient lancés dans un QE verraient leur poids dans l’indice baisser, tandis que d’autres marchés nationaux verraient leur représentation augmenter (c.-à-d. ceux qui n’ont pas lancé de QE). Si l’on examine le tableau ci-dessous, cette idée se vérifie pour les pays dont les banques centrales sont toujours engagées dans des QE d’envergure (par exemple : Japon, Allemagne, Suède), ou pour ceux dont c’était le cas auparavant (exemple du Royaume-Uni, qui s’était récemment engagé dans un QE après le référendum sur l’appartenance à l’Union européenne). Cependant, je ne m’attendais pas à ce que le poids des États-Unis, pays figurant en tête de la liste, augmente de 3,33 %.

Certes, la Fed américaine a finalisé un programme d’achat d’emprunts d’État d’une valeur de 2 500 milliards de dollars, mais son ampleur a été dépassée par les 400 000 milliards de yens (env. 3 500 milliards de dollars au 20 octobre) achetés par la Banque du Japon au titre de son QE toujours en cours. En repondérant l’indice sur la base du flottant des emprunts d’État, le Japon (deuxième pondération de l’indice, mais pays ayant engagé le plus massif des QE) voit son univers d’investissement disponible se restreindre considérablement. Le poids du Japon dans l’indice passe ainsi de 27 % à 20 %. D’un autre côté, même si l’univers d’investissement américain s’est également réduit, l’encours en circulation de sa dette reste élevé. En conséquence, les États-Unis parviennent à conserver leur première place dans l’indice, le poids de ce pays passant même de 36 % à 39 %.

Dans le précédent article du blog qui traitait de l’univers européen, nous avions montré que la prise en compte du QE entraînait une baisse du poids dans l’indice des pays les mieux notés comme l’Allemagne, en faveur d’économies moins bien notées comme l’Italie ou la France. Si cette tendance persiste au niveau mondial, la réduction du poids du Japon évoquée ci-dessus a un effet opposé significatif. Comme que les emprunts d’État japonais ne sont notés que A, la repondération en faveur d’autres pays comme les États-Unis, l’Australie, ou le Canada (pays mieux notés), conduit à une amélioration de la qualité de crédit de l’indice mondial (67 % notés AAA ou AA, contre 62 % auparavant). C’est le phénomène opposé à celui de l’indice européen dont la qualité de crédit se détériore.

Cette analyse a des implications pratiques intéressantes. Nous faisions valoir précédemment que les ETF répliquant les indices européens non ajusté du QE pouvaient potentiellement alimenter la hausse des cours des emprunts d’État européens (car ils obligent à acheter des titres présentant de faibles flottants). Si cette idée s’applique également aux emprunts d’État japonais, en revanche les bons du Trésor américain sont de leur côté probablement sous-achetés (par rapport à leur poids réel dans l’indice mondial).

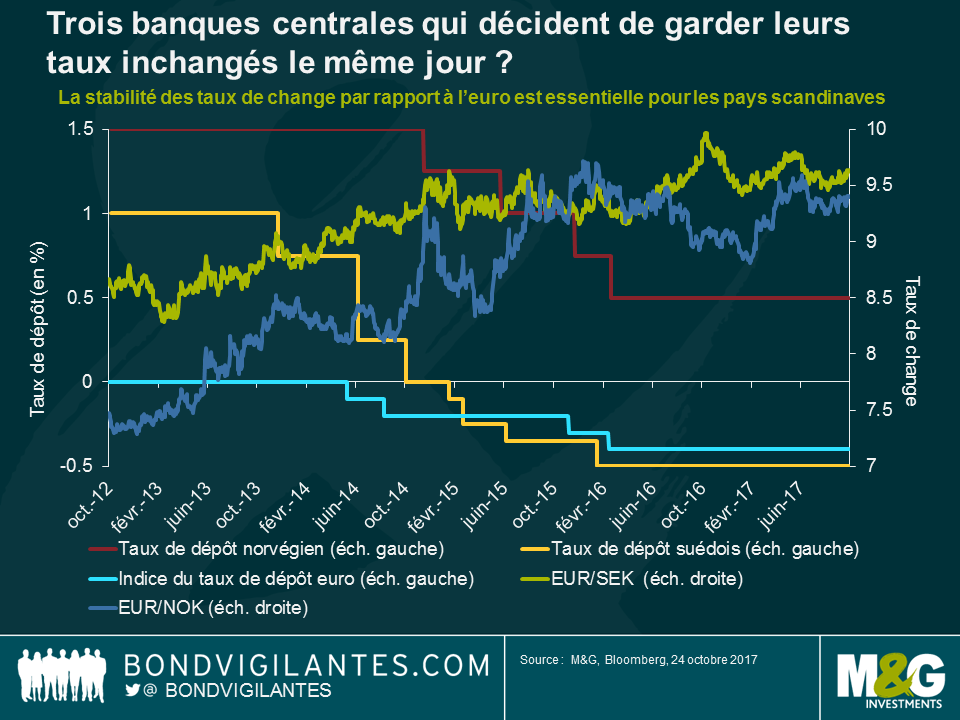

Alors que le marché se prépare à la réunion très attendue de la Banque Centrale Européenne de jeudi, deux autres banques centrales européennes doivent se réunir plus tôt le même jour : celles de Suède et de Norvège.

J’étais à Washington il y a quelques semaines pour assister aux conférences organisées par la Banque Mondiale et le FMI. Ce fut une excellente occasion d’écouter des économistes et des décideurs monétaires. Ces allocutions ont rappelé de façon opportune que les banques centrales européennes devraient se montrer plus patientes (c.-à-d. accommodantes) qu’anticipé par les participants de marché, en particulier ceux qui entretiennent de solides liens commerciaux avec la zone euro. Dans le cas de la Suède, il a fallu 6 ans pour que la croissance se redresse et adopte une trajectoire haussière convaincante, de même que pour l’inflation et les anticipations de marché. Les décideurs monétaires ne voudront pas s’attaquer à la hausse de l’inflation de façon prématurée.

Beaucoup ont spéculé dernièrement sur l’attitude de la BCE : va-t-elle amender à la marge sa politique ou bien commencer à préparer la sortie de son programme d’assouplissement quantitatif (« QE ») ? La Riksbank suédoise a mis en œuvre son propre assouplissement quantitatif. Même si les fondamentaux économiques de la Suède se sont améliorés sur une grande partie de l’année, ce qui peut justifier une normalisation, je n’anticipe pas une telle décision avant l’annonce de la BCE. En effet, pour les pays scandinaves (notamment la Suède, la Norvège et le Danemark qui sont de petites économies ouvertes dont une part importante du PIB provient des échanges commerciaux), le taux de change est crucial. Le taux de change agit comme le principal mécanisme de transmission de la politique monétaire (les décideurs danois, compte tenu des parités actuelles de la couronne, sont évidemment les plus explicites à ce sujet).

Comme la Suède et la Norvège ont des liens économiques étroits avec leurs partenaires commerciaux de la zone euro, ni la Riksbank suédoise, ni la Norges Bank ne voudront voir leurs devises respectives s’apprécier (au risque de manquer leur cible d’inflation) par la mise en œuvre d’une politique monétaire restrictive. Cela ne conduirait qu’à subir le désavantage de celui qui tire le premier. Aussi, avant de se lancer dans leur propre normalisation monétaire, ces deux institutions seront en position d’attente jeudi vis à vis de la BCE.

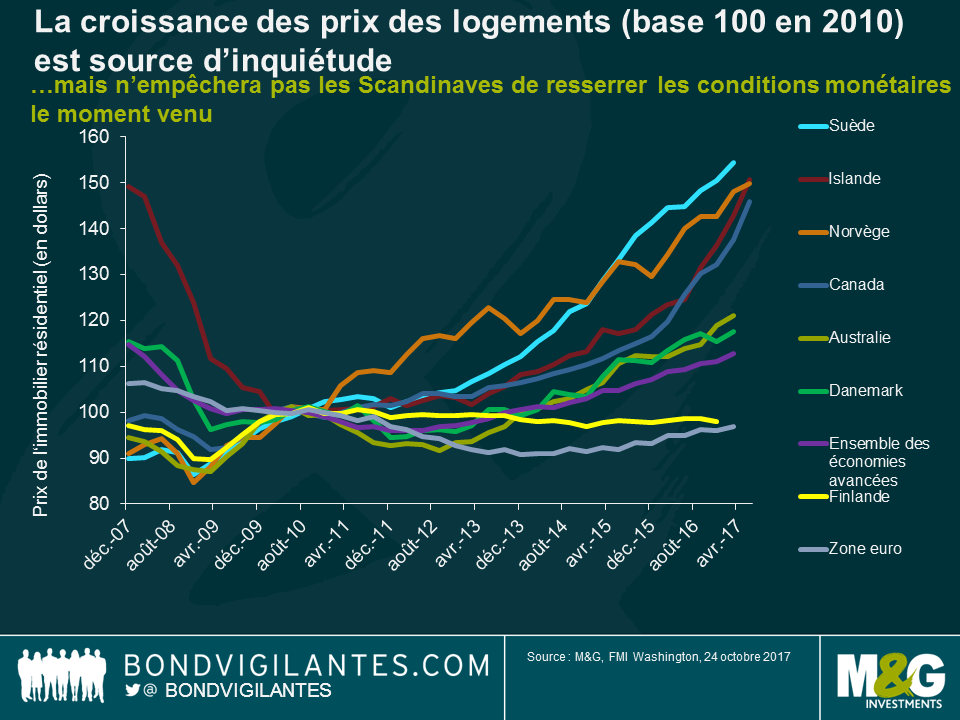

Le dernier sujet qui mérite d’être mentionné a trait à l’effet de levier dans le secteur de l’immobilier de logement. Le graphique ci-dessous montre comment ce problème s’amplifie, non seulement en Scandinavie, mais aussi dans des pays comme le Canada ou l’Australie. Il est difficile de trouver des études qui ne considèrent pas ce sujet comme un problème croissant dans ces pays. Le raisonnement s’accompagne souvent d’arguments sur les raisons pour lesquelles les banquiers centraux ne seront pas en mesure de relever leurs taux directeurs de façon significative. La Scandinavie a essentiellement besoin de 2 taux d’intérêt : le premier (qui est beaucoup, beaucoup plus élevé) afin de freiner l’emballement du marché de l’immobilier résidentiel, et le second (qui devrait rester faible) permettant aux entreprises de la région de rester concurrentielles par rapport à celles du continent.

Depuis les conférences de Washington, j’ai cependant remarqué combien les banquiers centraux du monde entier ont pris soin de souligner que la stabilité financière ne faisait pas partie de leur domaine d’intervention. L’endettement des ménages est certes sur leur radar, mais il s’agit là d’un problème à régler par des outils macro-prudentiels ou par le pouvoir politique, mais sûrement pas par des mesures monétaires traditionnelles. La balle n’est désormais plus dans le même camp. Si les banquiers centraux scandinaves décident d’entamer un cycle de remontée de leurs taux directeurs, ce ne sont pas les craintes suscitées par le secteur du logement qui les empêcheront de le faire. Les participants de marché feraient bien de se souvenir que les banquiers centraux, au moment d’enclencher leurs cycles de resserrement monétaire, peuvent se montrer indifférents aux excès du marché immobilier.

Un nouveau mois s’achève, et le moment est opportun pour faire le point et se pencher sur les événements récents. Les indicateurs de surprises de Bloomberg, comme leur nom l’indique, ont réservé quelques résultats inattendus en août.

Il semble que les analystes économiques se soient montrés trop pessimistes en août, suggérant peut-être que le marché des taux britannique avait intégré trop d’éléments négatifs dans ses cours.

Dans le contexte du Brexit, je me suis montré pessimiste à l’égard des perspectives économiques du Royaume-Uni à l’image de nombreux économistes (à vrai dire, depuis l’annonce du résultat du référendum, je n’ai rencontré aucune société d’analyse économique qui soit favorable ou ne serait-ce qu’un peu optimiste). Bien que les statistiques économiques pour le marché britannique aient bien résisté jusqu’à la fin 2016, elles ont fléchi depuis, et les chiffres de la consommation sont particulièrement préoccupants. La croissance des bénéfices reste modérée, les ventes au détail sont en baisse et l’indice de confiance des consommateurs publié par YouGov/Cebr a récemment indiqué que la perception que les ménages avaient de leurs finances s’était détériorée pour le cinquième mois consécutif (soit la période négative la plus longue depuis le début des statistiques il y a 8 ans).

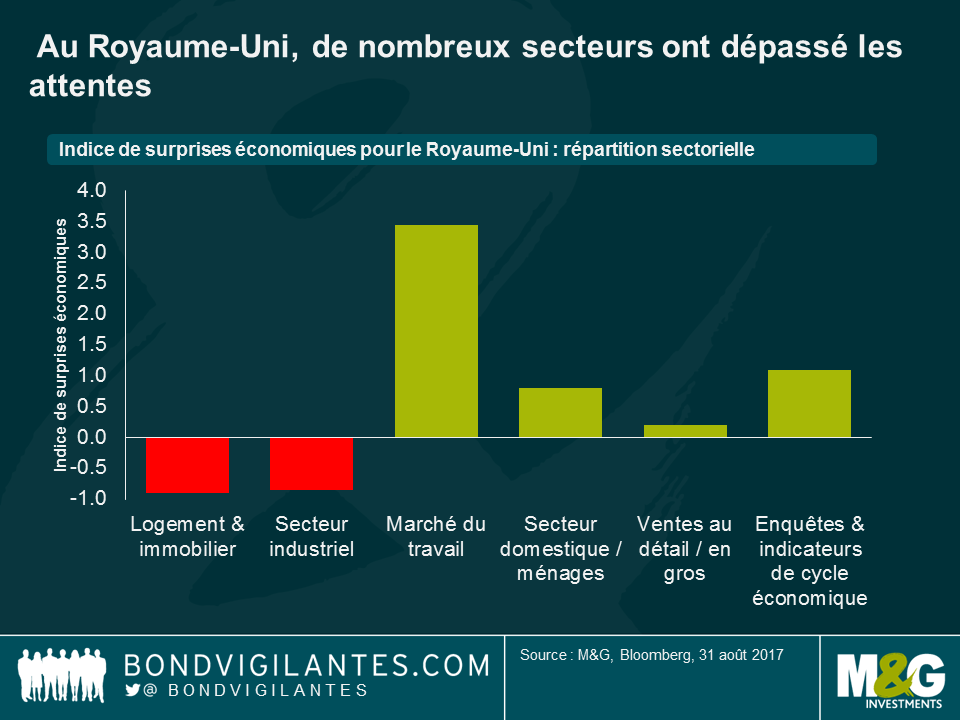

Malgré ces résultats, les faibles attentes fortement enracinées ont permis aux statistiques économiques britanniques de surperformer ces attentes. Les indicateurs de surprises économiques de Bloomberg surveillent de près les prévisions des analystes et rendent compte lorsque le cycle économique sous-jacent sous-performe ou surperforme ces prévisions de façon significative. Comme l’indique le graphique ci-dessous, de nombreux secteurs, et particulièrement le marché du travail, ont progressé plus que prévu en août.

Il est intéressant de noter l’effet que cela a pu avoir sur l’indice global, puisque l’indicateur global de surprises économiques pour le Royaume-Uni a basculé en territoire positif en août. En d’autres termes, l’économie britannique a surperformé les prévisions des économistes depuis une série de surprises négatives amorcée en avril dernier. Si cette tendance se poursuit et que les prévisions économiques continuent de sous-estimer le marché britannique, nous pourrions assister à une correction sur les marchés de taux lors de chaque publication de données statistiques, puisque les investisseurs commenceraient à intégrer les fondamentaux étonnamment robustes dans les cours.

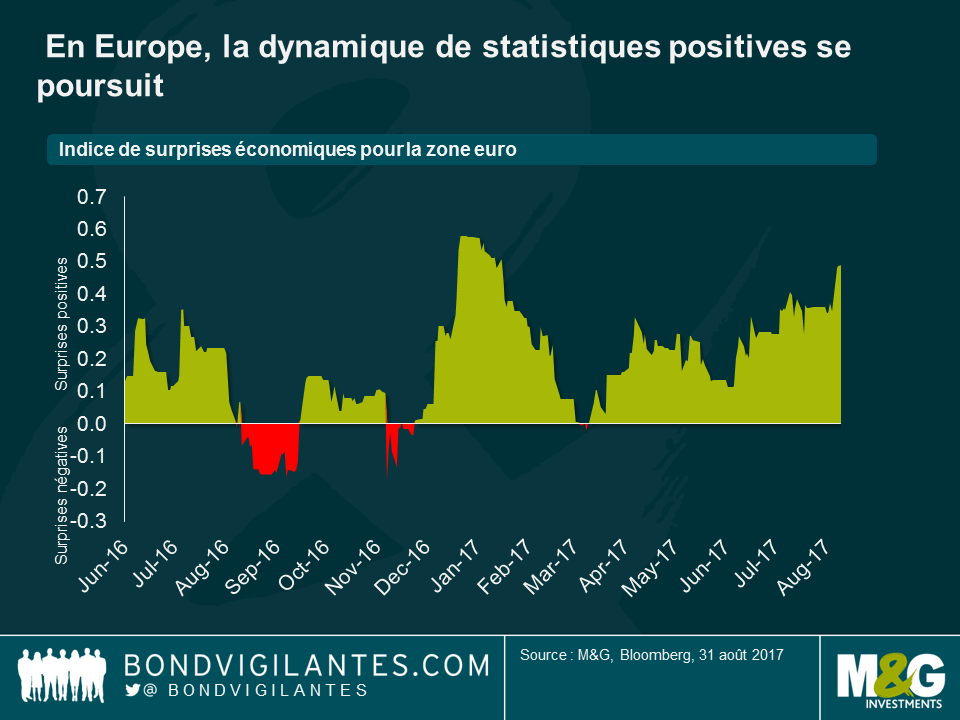

Contrairement au Royaume-Uni, l’Europe affiche une tendance haussière de statistiques positives sur la même période (soit depuis le résultat du référendum), dont le secteur de la distribution et les enquêtes de conjoncture sont les principaux moteurs ces derniers temps. La constance des bonnes surprises indique que les économistes se sont peut-être montrés trop prudents dans leurs prévisions de redressement au sein de la zone euro, à l’image de Mario Draghi et de son message raisonnablement accommodant. Après cette série de publications statistiques favorables, les économistes pourraient être tentés de se montrer plus haussiers. Je m’attendrais alors à une correction des marchés de taux de la zone euro, qui refléterait l’amélioration de l’économie sous-jacente et les attentes à l’égard d’une normalisation imminente de la politique monétaire de la BCE.

Il est surprenant d’observer que depuis la dernière hausse des taux de la Fed à la mi-juin, les statistiques économiques ont systématiquement sous-performé les prévisions haussières des analystes. Cette situation contraste avec les deux précédentes hausses datant de décembre 2016 et mars 2017, puisque les chiffres étaient restés haussiers pendant plusieurs mois par la suite. Cela ne signifie pas que l’économie sous-jacente est en train de ralentir (le PIB du T2 a été revu à la hausse de 2,6 % à 3 % fin août, stimulé par la solide dynamique sur le plan de la demande intérieure, comme en témoigne l’augmentation de la consommation et de l’investissement. Les ventes au détail ont également progressé plus que prévu, etc.), mais plutôt que les analystes ont été extrêmement optimistes s’agissant des statistiques économiques.

Ces graphiques montrent clairement que les économistes ont récemment effectué des prévisions trop pessimistes vis-à-vis du Royaume-Uni et de la zone euro, et trop optimistes vis-à-vis des États-Unis. Ce n’est pas de particulièrement bon augure pour ceux qui militent en faveur d’une politique de hausse des taux agressive de la part du FOMC. En effet, les chiffres décevants en provenance des États-Unis ont été reflétés dans les attentes du marché à l’égard de moindres hausses de taux de la Fed, avec une baisse de 60 points de base de la courbe des fonds fédéraux (sur les trois prochaines années). Toutefois, la vision pessimiste à l’égard de la zone euro facilite sans doute la tâche de la BCE en vue d’une normalisation en douceur de sa politique monétaire, dans la mesure où les prévisionnistes sont tout aussi réticents à l’idée de se montrer trop haussiers trop rapidement. Au Royaume-Uni, cela m’a fait réfléchir au taux directeur de la Banque d’Angleterre. La « baisse dans l’urgence » des taux d’intérêt, qui ont atteint 0,25 % en août 2016, pourrait être inversée si cette tendance se poursuit (il existe déjà quelques partisans de la rigueur au sein du CPM), même si ce n’est certainement pas ce que la plupart des économistes attendent.

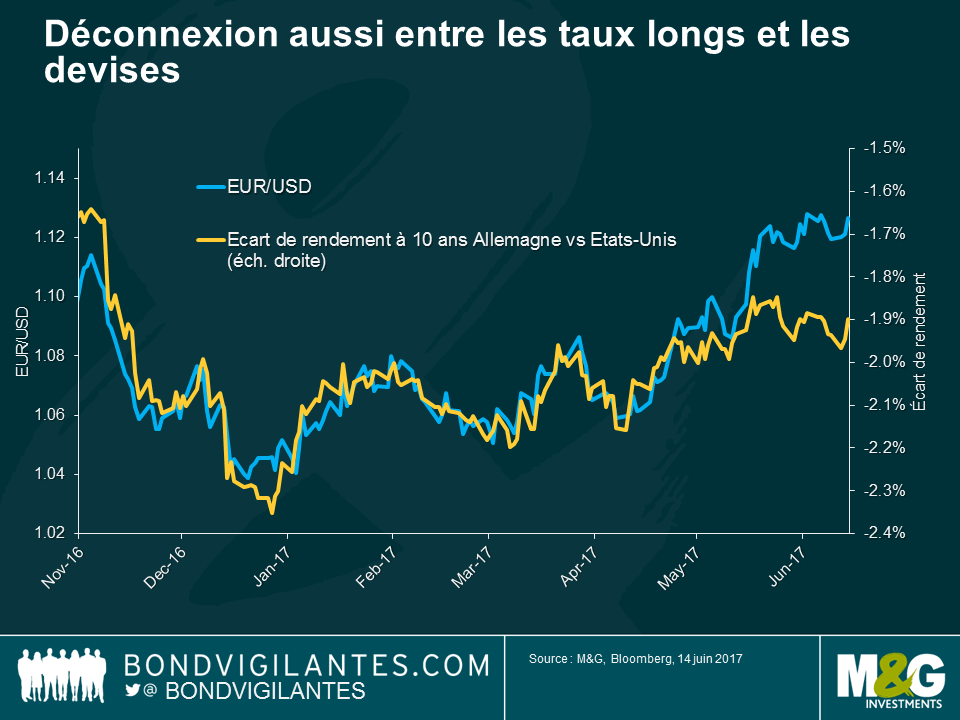

Malgré les relèvements de taux directeurs américains intervenus en décembre, mars et la semaine dernière, le dollar s’est déprécié pour retourner à ses niveaux de pré-élections. Toute la prime du dollar liée à la « Trumpflation » a ainsi disparu. Alors que jouer l’effet Trump via le dollar semble désormais une stratégie en bout de course, l’euro s’est de son côté apprécié. L’optimisme entourant le retour de la croissance en zone euro a progressé, atteignant son sommet à l’occasion de la réunion de la BCE en début de ce mois : la parité EUR/USD a alors touché un plus haut en 8 mois à 1,13, et ce malgré les déclarations résolument accommodantes de Mario Draghi (de nombreux observateurs s’interrogeant désormais sur le calendrier supposé de la BCE pour une normalisation monétaire, via une réduction des achats d’actifs et d’éventuelles hausses de taux).

Les récents mouvements de devises sont intéressants dans la mesure où la surperformance relative de l’euro n’a pas été tirée par des anticipations de hausse des taux d’intérêt de la zone euro par rapport aux Etats-Unis. En fait, c’est le contraire qui s’est produit. Les deux graphiques ci-dessous montrent que les anticipations en matière de taux américains ont suivi une tendance plutôt stable, voire légèrement haussière par rapport aux principaux partenaires économiques des Etats-Unis. Et malgré cette divergence de taux, le dollar a fortement sous-performé.

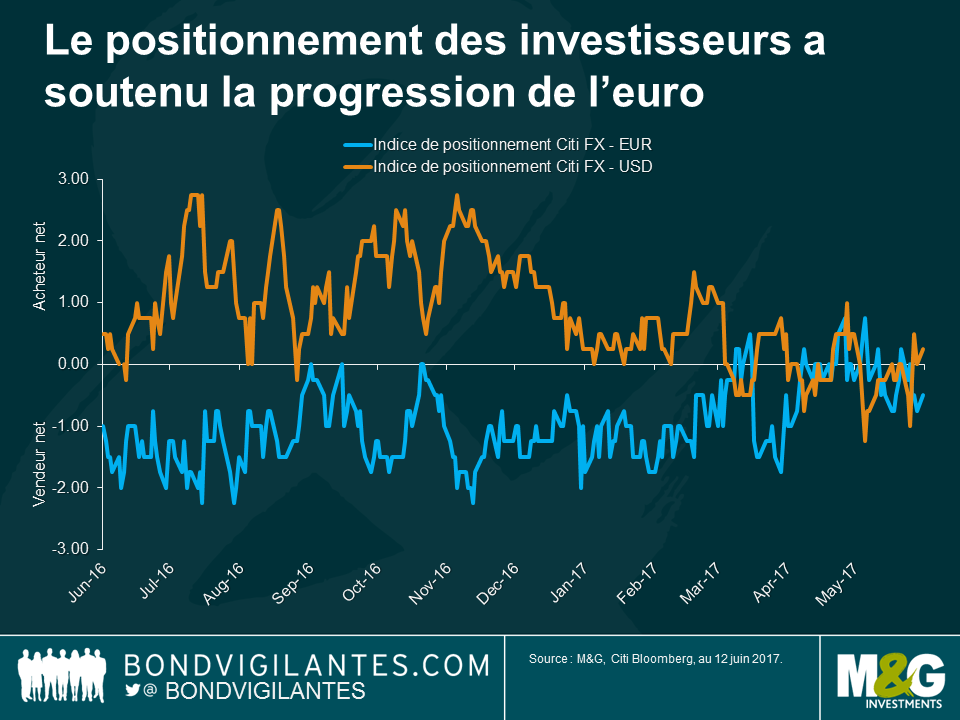

Alors si les différentiels de taux ne jouent ni sur le dollar ni sur l’euro en ce moment, quels facteurs contribuent à ces mouvements ? Tout d’abord, l’enquête de positionnement menée par Citi FX indique que si les investisseurs avaient fortement surpondéré le dollar et sous-pondéré l’euro en 2016, il y a eu ensuite un renversement dans les positions. Compte tenu de la mise en place de couvertures simultanées, une position vendeuse consolidée de grande ampleur prise par les investisseurs et les spéculateurs peut conduire à d’importantes réévaluation de prix en réponse à des changements modestes de perspectives fondamentales.

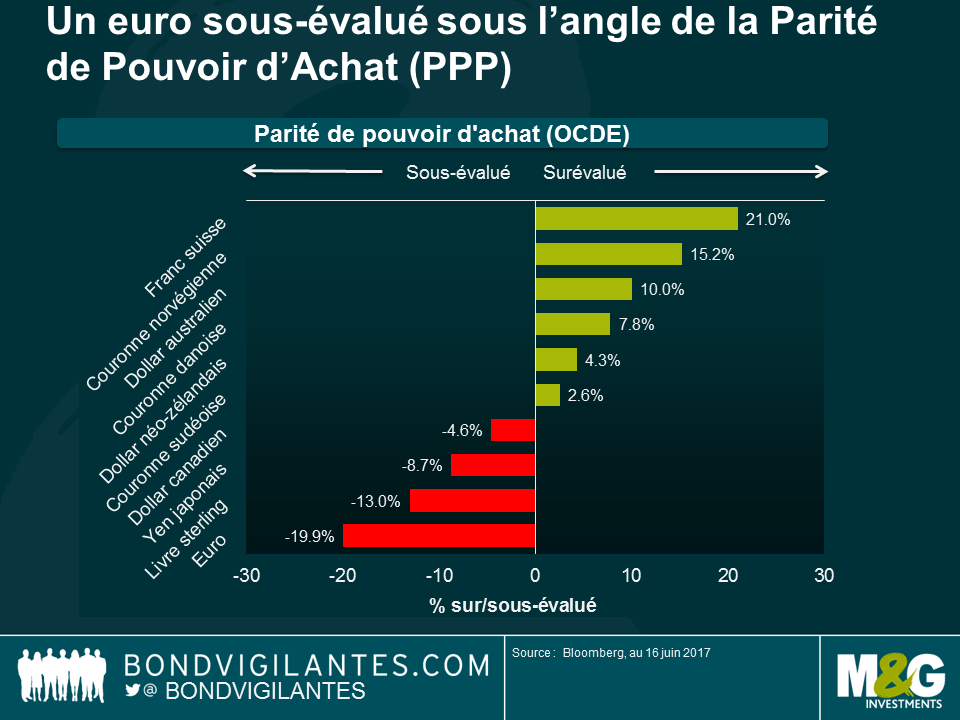

Peut-être plus important encore, la valorisation fondamentale de l’euro a également soutenu son propre rallye. Si l’on regarde la Parité de Pouvoir d’Achat (PPA), l’euro semble sous-valorisé de presque 20 % par rapport à sa valeur fondamentale contre dollar. Les chiffres économiques en zone euro ont commencé à s’améliorer, et s’avèrent même supérieurs aux prévisions. En outre, l’incertitude politique entourant les élections en France, aux Pays-Bas et ailleurs en Europe s’est considérablement réduite. Dans ce contexte, la sous-valorisation massive de l’euro est soudainement apparue évidente.

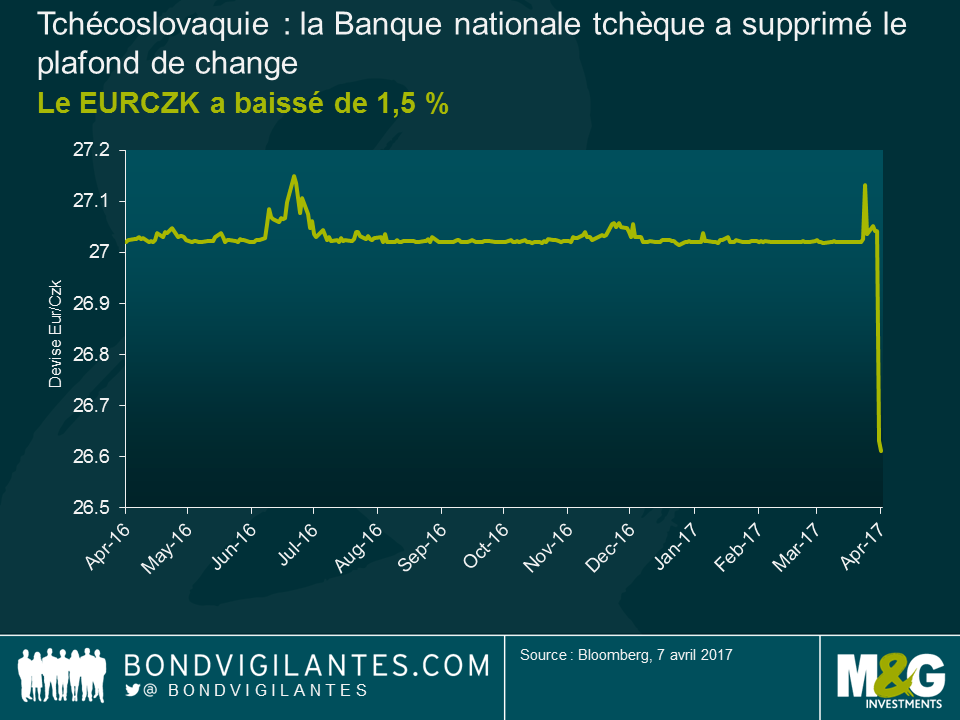

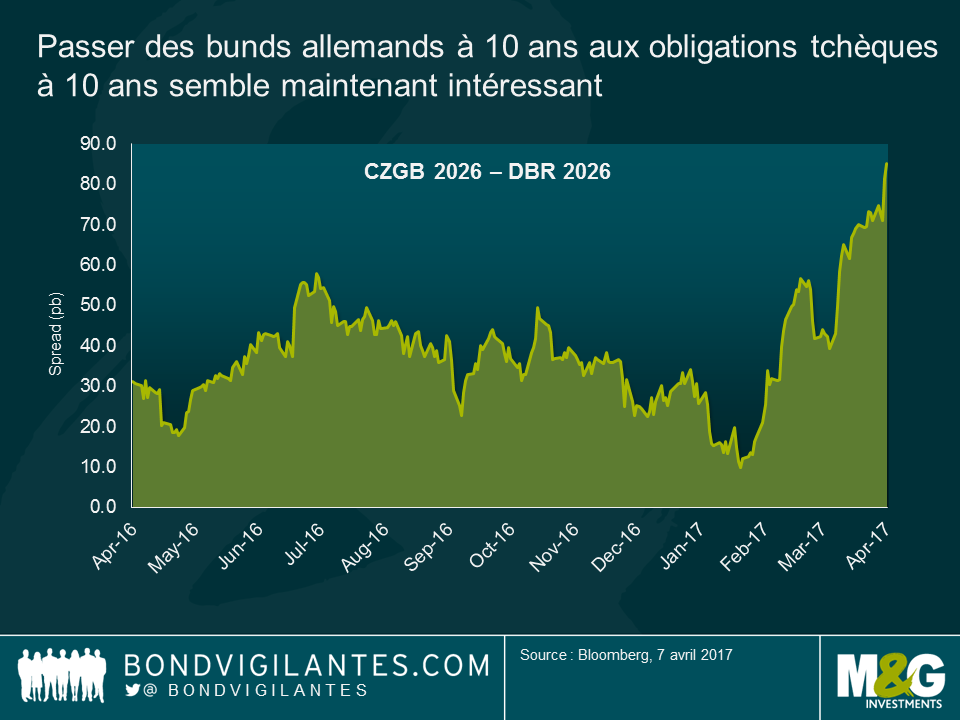

La Banque nationale tchèque (BNT) a supprimé son plafond par rapport à l’euro, dont j’avais parlé sur ce blog en début d’année. Bien que certains signes indiquaient qu’une suppression prochaine était possible (l’inflation globale est restée dans sa fourchette cible depuis octobre l’an dernier et la BNT avait durci son discours), cette décision intervenue lors de la réunion extraordinaire de la banque centrale a été une surprise. L’appréciation de la devise après l’événement a été modérée, la CZK gagnant 1,5 % contre l’EUR sur la journée.

Les dirigeants de la BNT doivent pousser un soupir de soulagement. La République tchèque est une économie tirée par les exportations et une appréciation excessive serait défavorable. Mais quelles sont les perspectives ? Comme je l’ai mentionné dans mon précédent blog, lorsque le plafond était en vigueur, la BNT ne permettait pas d’appréciation au-delà du niveau auquel elle intervenait : aux environs de 25,7 EUR/CZK (le marché a clôturé à 26,6 EUR/CZK). Ce niveau constitue donc peut-être une prévision raisonnable du plafond d’appréciation.

Le marché des taux d’intérêt est également intéressant. La suppression du plafond constitue un resserrement de la politique monétaire : le gouverneur de la BNT a souligné dans sa conférence de presse que « la fin du plafond était la première étape vers un resserrement graduel de la politique ». Comme le marché en tient compte dans ses prévisions, la correction sur la courbe des taux des obligations d’État tchèques (parallèle à l’appréciation de la devise) reflète peut-être maintenant un resserrement monétaire plus important que ce que la BNT aurait souhaité.

Si le resserrement monétaire de la BNT s’avère être une réponse mesurée progressive, plutôt que la pentification que le marché semble supposer, le marché obligataire pourrait être intéressant d’un point de vue relatif – voir le graphique ci-dessous – mais également sur une base couverte.

Le dernier élément à ne pas oublier est que les obligations tchèques entreront dans les principaux indices de référence obligataires à la fin du mois. Elles seront incluses dans l’indice GBI-Emerging Market le 28 avril, avec une pondération de 3,3 %. Cela créera une demande pour ces obligations pour ceux qui utilisent cet indice comme leur référence passive ou active, ce qui constituera une légère pression à la hausse sur la devise. Des mouvements plus importants pourraient toutefois survenir dans la direction opposée, et la devise pourrait bien sûr se déprécier si les flux d’investissements spéculatifs (estimés à 65 milliards de dollars) anticipant la suppression du plafond se dissipent, ce qui faciliterait quelque peu le travail de la BNT.

En maintenant le plafond de change, la BNT a accumulé 47,8 milliards d’euros de réserves qui, selon son site Internet, continueront d’être investies dans « des instruments sûrs, de haute qualité » et « dont les performances ne seront pas vendues dans un avenir prévisible ». L’avenir devrait continuer d’être intéressant pour la BNT qui, de toute façon, est prête à intervenir en cas de fluctuations extrêmes des taux de change.

Les rendements des obligations souveraines canadiennes ont augmenté au cours des derniers mois ; le rendement de l’emprunt d’État à 10 ans s’est ainsi récemment hissé à son plus haut niveau en 2 ans. Cette correction semble être plus liée au thème de la relance en vogue actuellement aux États-Unis qu’aux fondamentaux de l’économie canadienne.

Le marché pense actuellement que la Banque du Canada (BoC) va opter pour le statu quo durant toute l’année 2017 et n’anticipe qu’un relèvement des taux de 20 points de base en 2018. La prise de position de la BoC, tout comme celle de la BCE, de la BoE et de la BoJ, apparaît de plus en plus en contradiction avec les perspectives de la politique monétaire aux États-Unis.

Toutefois, contrairement aux États-Unis, le taux de chômage de 6,9 % demeure élevé par rapport aux années d’avant la crise et la BoC continue de mettre en avant le niveau du sous-emploi qui persiste sur le marché du travail. Même si l’inflation globale s’est accélérée ces derniers mois, la BoC en a minimisé l’importance à l’occasion de sa dernière réunion dans la mesure où la croissance des salaires demeure anémique et le nombre global d’heures travaillées reste faible.

Le marché tend à anticiper une hausse des taux, mais il existe toutefois quelques risques baissiers clés entourant cette opinion.

Premièrement, le pétrole. La baisse du prix du pétrole a pesé sur la croissance du PIB du Canada en 2015 et en 2016 et le récent accès de faiblesse du prix de l’or noir pourrait possiblement continuer d’avoir un impact négatif. Elément encourageant, une analyse de la Banque Royale du Canada tend cependant à indiquer que le pétrole n’est pas véritablement une source de préoccupation à l’heure actuelle dans la mesure où il faudrait que le prix tombe en-deçà des 25 dollars pour conduire les entreprises à commencer à interrompre leurs activités. Pour autant, il faudrait que le prix franchisse les 70 dollars pour se traduire par des investissements dans l’acquisition d’installations existantes (dits « brownfield ») et les 100 dollars pour conduire à d’importants investissements dans la construction de nouvelles installations (dits « greenfield ») – nous en sommes encore loin.

Deuxièmement, la vigueur de l’économie intérieure est clairement un sujet d’inquiétude pour les autorités monétaires. Le sous-emploi précédemment mentionné sur le marché du travail, les exportations non-énergétiques décevantes et la croissance atone de l’investissement restent des domaines à suivre avec attention (bien que le précédent coup de pouce budgétaire de 11 milliards de dollars dans les dépenses d’infrastructure ait quelque peu échoué en raison du caractère décevant des souscriptions pour le financement de nouveaux projets). A cela s’ajoutent deux autres éléments importants : les prix immobiliers résidentiels continuent de fortement augmenter dans l’ensemble du pays (surtout à Toronto) et les ménages sont de plus en plus endettés (comme la Banque Royale du Canada l’a souligné, le ratio dette non hypothécaire/revenu disponible des ménages a atteint un nouveau niveau record de 167,3 % au 4ème trimestre).

Enfin, et c’est peut-être le plus important, la politique économique américaine va avoir un impact significatif sur l’économie canadienne. Si les tensions commerciales s’intensifient ou si les États-Unis devaient mettre en place ou envisager de mettre en place un ajustement fiscal à la frontière afin de financer les baisses d’impôt pour les ménages, le choc sur les termes de l’échange pourrait compromettre les perspectives canadiennes. D’un autre côté, les projets budgétaires de l’administration américaine demeurent flous et tout coup de pouce budgétaire offert à l’économie américaine pourrait avoir des répercussions positives sur l’économie canadienne.

Dans l’état actuel des choses, il est difficile de contester les taux implicites du marché – la politique monétaire canadienne va probablement rester stagnante et va ainsi avoir pour effet de creuser encore un peu plus le fossé existant avec la politique monétaire américaine. Toutefois, dans une perspective à plus long terme, les risques entourant l’économie canadienne ne sont pas encore dissipés ; aussi, il est tout aussi possible que la prochaine évolution des taux d’intérêt puisse être une baisse. Dans ce contexte, un positionnement optimiste vis-à-vis des emprunts d’État canadiens et pessimiste à l’égard du dollar canadien est peut-être justifié.

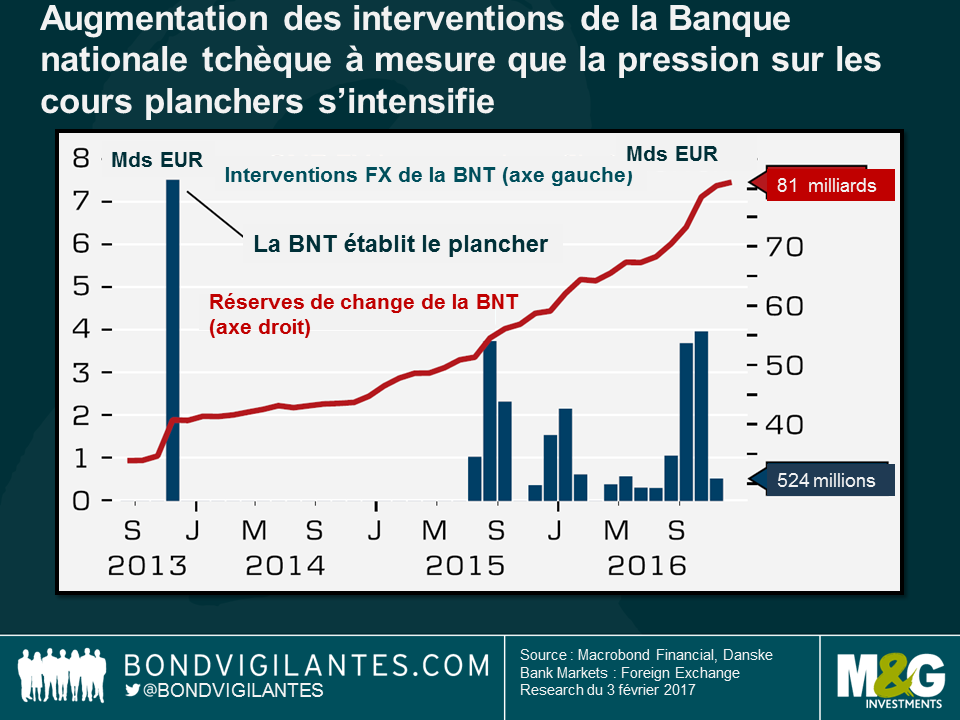

Depuis plus de 3 ans, la Banque nationale tchèque (BNT) a maintenu le taux de change de la couronne tchèque (CZK) proche de 27 CZK par euro (EUR), essentiellement en utilisant sa monnaie (plutôt que les taux d’intérêt) comme outil de politique économique pour atteindre sa cible d’inflation. Cependant, en début de mois, la BNT a averti qu’elle devrait mettre fin à cette stratégie « vers le milieu de l’année 2017 ». Bien que le calendrier reste flou (il a été annoncé par le passé que cette fin interviendrait « à la mi-2017 »), le message est clair : la suppression du cours plancher est imminente et la réaction du marché sera intéressante.

Le plafond pour l’EURCZK a été introduit pour la première fois en novembre 2013, après une courte période d’appréciation de la couronne tchèque. La République tchèque étant une économie axée sur l’exportation dépendant fortement du commerce avec les pays d’Europe (notamment l’Allemagne), cette politique a par la suite constitué un moyen efficace d’affaiblir la monnaie. Elle a permis d’assurer la compétitivité de l’économie tchèque vis-à-vis de ses principaux partenaires commerciaux, tout en assouplissant les conditions monétaires intérieures. Elle est considérée comme un plancher puisque la cible est asymétrique : la BNT ne permet pas à la monnaie de s’apprécier significativement par rapport au niveau susmentionné, ce qui l’oblige à intervenir (c’est-à-dire à vendre des CZK et à acheter des EUR) sur le marché des changes afin de maintenir cette stratégie. Ainsi, les réserves en euros de la BNT ont plus que doublé pendant la durée du programme, et la taille et la fréquence des interventions ont augmenté au cours de ces derniers mois, en réponse à l’entrée des spéculateurs sur devises sur le marché, ce qui a augmenté la pression sur la gestion de ce cours plancher.

Ce plancher a été introduit pour assouplir la politique monétaire ; sa suppression sera utilisée pour la resserrer.

La cible d’inflation étant de 2 % (plus ou moins 1 %), l’IPC a été à l’extérieur de cette fourchette depuis début 2014. Cependant, le chiffre d’octobre a retenu l’attention lorsqu’il s’est inscrit dans la bande de tolérance de la BNT, et cette situation a continué en novembre. Mais ce qui a vraiment surpris, c’est que la cible de 2 % a été atteinte en décembre, ce que la BNT ne pensait pas pouvoir réaliser avant le troisième trimestre 2017. Vendredi, l’IPC a encore surpris à la hausse, atteignant cette fois 2,2 %. Cette hausse est attribuable en grande partie à la hausse des prix des denrées alimentaires, ainsi qu’à l’apparition d’effets de base liés à la fin de la chute en glissement annuel des prix du carburant. Il est encourageant de noter que l’inflation sous-jacente (hors pétrole) a également augmenté, et que la tendance à la hausse des salaires devrait continuer. Avec cette hausse de l’inflation intérieure, parallèlement à l’attente d’une inflation importée de l’extérieur (le développement économique de l’eurozone est significatif, en raison des liens commerciaux et donc du potentiel d’effets induits par la croissance des prix de la production industrielle), il semble qu’un obstacle important à la suppression du plancher de change ait été abaissé. D’où l’activité des spéculateurs sur devises.

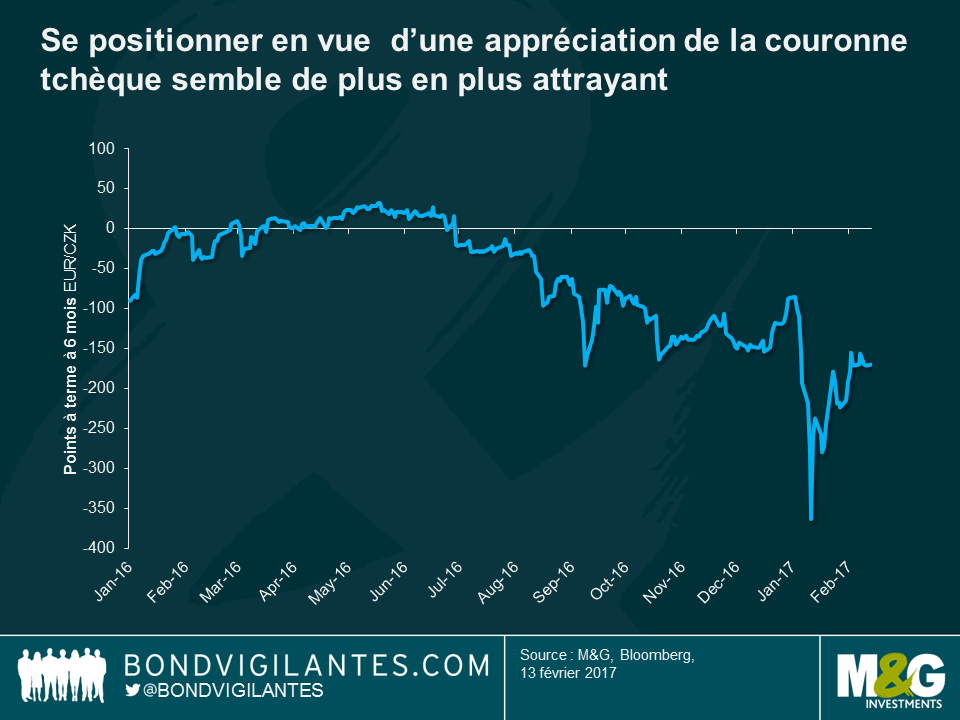

Avec le plancher de change, le cours de la couronne tchèque a peut-être été maintenu artificiellement bas, ce qui conduit de nombreux intervenants à penser que la suppression du cours plancher entraînera une appréciation significative de la devise. Les spéculateurs devraient toutefois garder à l’esprit trois points essentiels.

Les chiffres de l’inflation de vendredi ont dépassé les attentes, ce qui pourrait encore encourager les achats de CZK, les investisseurs anticipant la suppression du cours plancher de change. Cependant, j’ai eu du mal à trouver une prévision d’appréciation de la couronne nettement au-delà du niveau des 25,7 EURCZK en question, ce qui témoigne peut-être de la crédibilité de la BNT. Que se passera-t-il au moment de la suppression du plancher ? L’avenir nous le dira.

Le marché obligataire avait été intimidant durant les années de présidence Clinton, et il vient de réagir comme s’il allait faire de même durant le mandat de Donald Trump. Alors que nous célébrons le 10ème anniversaire de ce site web, le marché obligataire nous rappelle avec à-propos pourquoi nous avions baptisé ce blog de cette façon.

« Jusqu’à présent, je pensais que si la réincarnation existait, j’aimerais revenir sur terre en qualité de Président, de Pape ou de batteur de baseball. Mais désormais, c’est sous la forme du marché obligataire que j’aimerais me réincarner. Vous pouvez intimider tout le monde. » – James Carville, conseiller de Bill Clinton, 1993

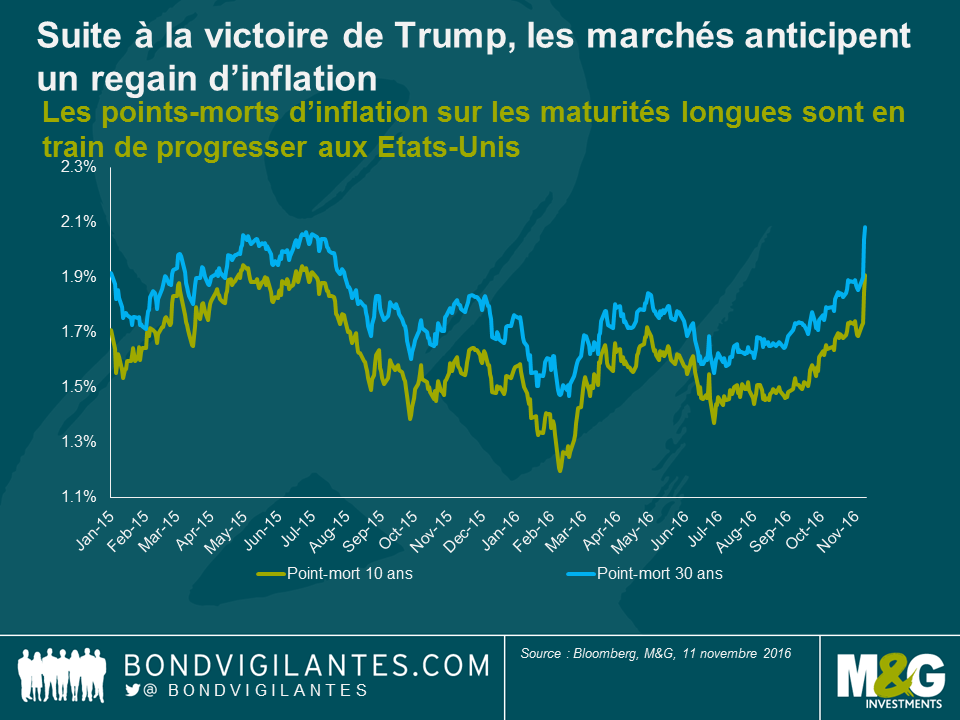

Le résultat de l’élection américaine a constitué une surprise compte tenu des sondages. Mais l’exceptionnelle brièveté de la réaction d’aversion au risque (mode « risk-off ») des marchés obligataires a été tout aussi inattendue. Lorsque le Royaume-Uni a connu son propre choc politique en juin dernier, cela a entrainé un mouvement classique à l’échelle mondiale de fuite vers les emprunts d’Etat de qualité. Le lendemain du référendum, le rendement des emprunts d’État américains à 10 ans avait baissé à 2 % pour remonter deux semaines plus tard vers ses plus hauts. Comme l’évènement concernait avant tout le Royaume-Unis, le mouvement des emprunts d’État britanniques avait été encore plus prononcé : les cours des gilts à 10 ans n’ont cessé de progresser au cours des six semaines qui ont suivi le résultat, leur rendement atteignant son plus bas niveau historique, à 0,5 % en août, aidé en cela par l’annonce d’un assouplissement quantitatif.

Le plus gros choc de l’histoire politique moderne vient sans doute de se produire aux États-Unis, et pourtant l’effet de fuite vers la qualité n’a duré que quelques heures. Depuis lors, la correction des emprunts d’État a été manifeste sur l’ensemble de la courbe. En seulement deux jours, l’emprunt d’Etat américain à 10 ans a subi une hausse de son rendement de 30 pb, terminant le 9 novembre à 2,15 %, contre près de 1,85 % en clôture la veille, jour du scrutin. S’agissant de la partie longue de la courbe, le rendement américain à 30 ans s’est tendu de 33 pb. Les points morts d’inflation américains reflètent désormais de plus fortes anticipations inflationnistes, les emprunts d’Etat indexés sur l’inflation (TIPS) surperformant nettement leurs homologues à taux fixe.

Si Donald Trump a fait de nombreuses promesses durant la campagne présidentielle, il a donné peu de détails, et il est encore trop tôt pour savoir dans quel domaine son administration va concentrer ses efforts. Après avoir remporté le Congrès ainsi que la présidence, Donald Trump et le parti républicain ont la possibilité de mettre en œuvre les mesures promises en faveur de la croissance économique. Cela passerait par une relance budgétaire (via une réforme fiscale), et par des dépenses d’investissement dans les secteurs des infrastructures et de la défense. Bien qu’il subsiste une certaine incertitude quant à la volonté des républicains du Tea Party de financer l’augmentation des dépenses prévue dans ce programme, une chose est en revanche certaine : le marché obligataire a déjà violemment réagi.

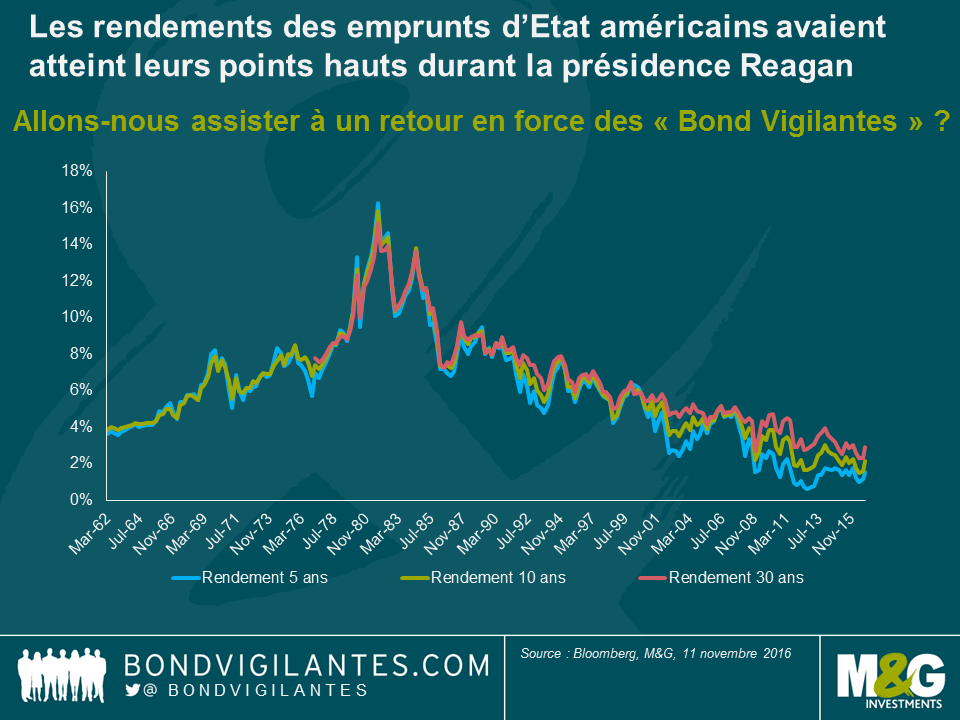

L’expression « Bond Vigilantes » fait allusion à la capacité du marché obligataire à refreiner les velléités gouvernementales de nouvelles dépenses ou de nouveaux emprunts. Pour protester contre une politique monétaire ou budgétaire, les investisseurs peuvent vendre des obligations, ce qui entraîne les taux à la hausse. Bien que l’expression ait une connotation un peu plus cynique et délibérée, elle permet de décrire simplement les actions non coordonnées d’un grand nombre d’agents économiques rationnels. Elle a été inventée par Edward Yardeni en réponse à la politique budgétaire expansionniste de l’administration Reagan au début des années quatre-vingts. Cette politique avait poussé les investisseurs obligataires à exiger des rendements bien plus élevés pour les emprunts d’État. Lorsque Reagan est entré en fonctions, il a hérité d’une économie moribonde et d’une inflation proche de 15 %. Il avait alors proposé un « Economic Tax and Recovery Act », projet de loi visant à réduire à la fois les impôts et les dépenses sociales de l’Etat. Les rendements s’étaient tendus pour atteindre des niveaux record. Le taux à 5 ans avait grimpé à 16,3 %, soit un niveau plus élevé que les rendements de 15,8 % et 15,2 % exigés respectivement sur les emprunts à 10 et 30 ans. En effet, le risque de défaut à court terme, considéré à l’époque comme une préoccupation légitime, était alors intégré par le marché, alors même que le ratio de dette sur PIB n’était que de 30 %, contre 90 % aujourd’hui. Ronald Reagan disposait de beaucoup plus de marge de manœuvre budgétaire que Donald Trump aujourd’hui. Il est temps de relire l’article rédigé en 2010 par les économistes Reinhart et Rogoff (« Croissance en période d’endettement »).

Le recul des cours des emprunts d’État pendant une semaine n’est certes pas synonyme de tendance baissière. Mais si Donald Trump entend assouplir le levier budgétaire, les « vigilants » investisseurs du marché obligataire pourraient revenir se venger, en lui faisant payer de plus en plus cher la mise en œuvre de sa politique. Et nous n’avons même pas eu le temps d’évoquer une autre déclaration préélectorale (retentissante à l’époque) prononcée par le nouveau président à propos d’un défaut volontaire sur les bons du Trésor…

Nous avions publié l’année dernière un article portant sur les principaux enseignements à tirer des réunions du FMI et de la Banque Mondiale. Nous réitérons l’exercice cette année. Claudia Calich et moi-même avons à tour de rôle participé aux différents évènements organisés à Washington, et aux nombreux débats que ces derniers ont suscités. Alors faisons la même chose ici. Claudia évoquera les marchés émergents, tandis que je partagerai certaines réflexions sur les marchés développés ainsi que sur la Chine.

1) Chine : après avoir été au cœur des préoccupations des marchés l’an dernier, le sujet de la croissance chinoise est devenu moins brûlant

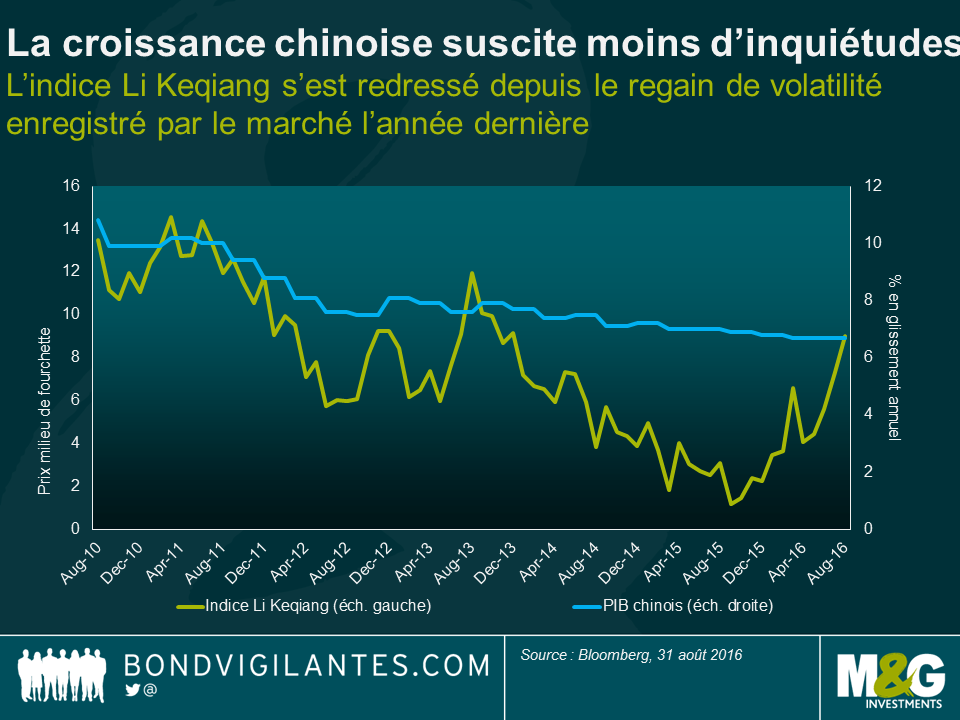

Par rapport à l’année dernière, et de façon surprenante, la Chine n’a suscité que peu d’inquiétudes. Après les grands mouvements de marché et les poussées de volatilité observés en août 2015 et plus tôt cette année (déclenchés par le rééquilibrage des taux de change de la Chine, la hausse des défauts des entreprises, et l’accélération des sorties de capitaux), les craintes d’un « atterrissage brutal » semblent s’être estompées. Ces craintes on fait place à des commentaires nourris sur les progrès de la banque centrale en matière de communication, et sur la relative stabilisation du yuan cette année par rapport au panier de devises cibles. Le sentiment est également resté positif concernant la transition de la Chine vers une économie de services. Cette transition est montée en puissance au fur et à mesure que l’expansion du crédit et la part croissante de la consommation dans le PIB alimentaient un minimum de croissance, permettant ainsi de compenser le ralentissement de l’investissement. Ce sentiment coïncide avec la reprise observée de l’indice Li Keqiang cette année (indice que l’Office of Fair Trading britannique considère comme la « meilleure » représentation de la croissance économique chinoise).

Si le pays conserve certaines fragilités, l’ensemble des outils de politique monétaire dont dispose la Chine devrait permettre d’atténuer les chocs macroéconomiques. La politique monétaire va donc mettre l’accent sur la stabilisation de la croissance afin de poursuivre la dynamique actuelle jusqu’au changement de dirigeant à la tête du Parti (qui aura lieu en octobre de l’année prochaine). Après une période de stabilité, il est à espérer que les réformes structurelles (notamment celles touchant aux entreprises et aux banques publiques) occuperont le devant de la scène.

2) Japon : poursuite de l’élargissement du programme d’assouplissement quantitatif

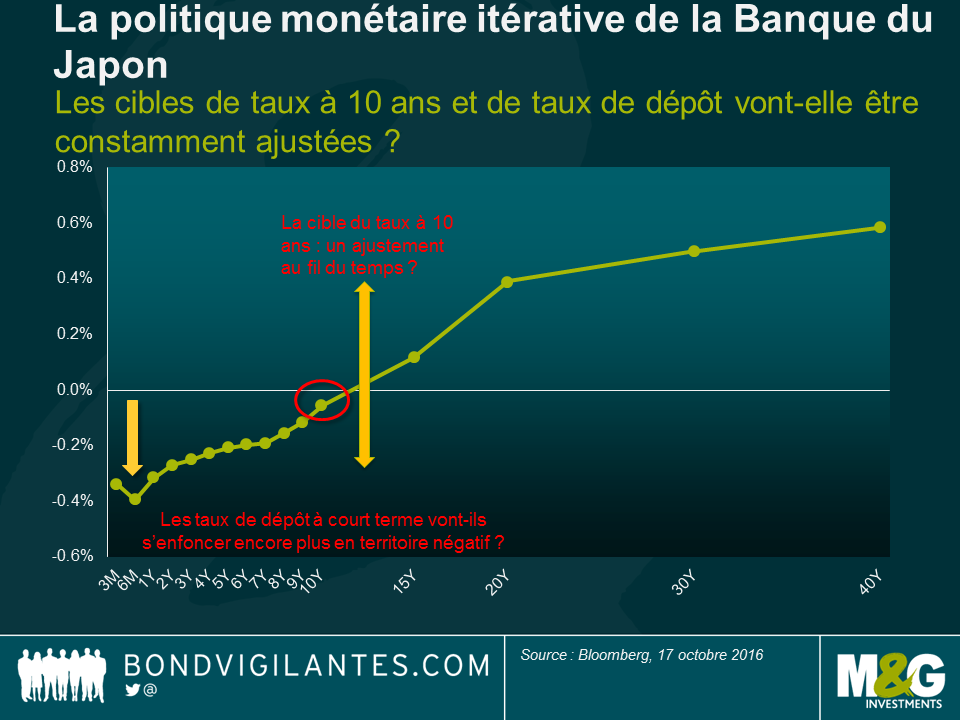

Les discussions sur le Japon ont avant tout porté sur l’efficacité du nouveau programme récemment dévoilé et baptisé « Contrôle de la courbe des taux via un QQE amélioré ». En vertu de ce programme, la Banque du Japon passe d’une cible de base monétaire à un objectif de maintien des rendements à 10 ans autour de son récent niveau de 0 %, ainsi qu’à un engagement à dépasser son objectif d’inflation de 2 %. Mon sentiment est que les règles du jeu vont rester beaucoup plus souples que dans les pays occidentaux où les cibles sont fixées de façon précise. Afin d’atteindre ses objectifs, la Banque du Japon va selon moi poursuivre son travail de création continue : nous avons déjà eu droit à un assouplissement quantitatif, à un assouplissement quantitatif et qualitatif (QQE), à un QQE + une politique de taux négatifs, et maintenant à un QQE + un contrôle de la courbe des taux. Le principal enseignement que j’en tire est que toutes ces mesures sont en fait négociables. La Banque du Japon ne va pas se mettre à vendre des emprunts d’Etat japonais pour pousser le taux 10 ans à la hausse. Elle va en revanche en acheter moins au titre de son programme d’assouplissement quantitatif. Cela suggère que l’objectif actuel d’acheter pour 80 000 milliards de yens par an d’emprunts d’État japonais devra formellement être revu au fil du temps. De leur côté, les taux à court terme pourraient s’enfoncer encore un peu plus en territoire négatif si les anticipations d’inflation venaient à faiblir. On a aussi l’impression que le taux à 10 ans pourrait devenir une « cible mouvante » évoluant dans le temps. L’objectif à long terme est clairement de pentifier la courbe des taux. Il sera intéressant de voir si la BoJ y parvient, surtout quand on voit le mal que les pays développés ont eu à atteindre une inflation de 2 % au cours de ces dernières années (sans parler de dépasser cet objectif)

3) Royaume-Uni : l’incertitude et les questions politiques dominent

Si on m’avait donné un dollar à chaque fois que j’ai entendu les mots à la mode comme « Brexit » ou « Trump », j’aurais gagné beaucoup plus qu’une boite de bonbons à 2 dollars à l’effigie du FMI. Il est toutefois compréhensible que ces questions aient suscité tant de préoccupations chez les investisseurs, d’autant que les conférences ont eu lieu au cours du dernier mois de la campagne électorale américaine et à un moment où la livre sterling a perdu 2,5 % de sa valeur face au dollar. Les commentaires de Theresa May, la chef du parti conservateur, ont en effet accru les craintes d’un « Brexit brutal », ou comme HSBC préfère l’appeler : un « Brexit continental » par opposition à un « Brexit anglo-britannique ». J’adhère à l’idée selon laquelle le Royaume-Uni pourrait ne pas obtenir ce qu’il souhaite au cours des futures négociations. Certes, évoquer cette question depuis Washington peut laisser penser que j’adopte une vue lointaine, éloignée du Royaume-Uni. En termes simples, le Royaume-Uni devra négocier face à un bloc constitué de 27 états membres de l’UE. L’obtention par le Royaume-Uni d’une quelconque concession nécessitera l’unanimité de ces 27 pays, ce qui constitue un obstacle majeur. D’autres discussions ont porté sur la potentielle période de stagflation que le Royaume-Uni pourrait traverser compte tenu de la déprécation de 18 % de la livre par rapport au dollar depuis le référendum. A cela s’ajoutent les incertitudes persistantes qui pourraient nuire à la croissance et aux investissements futurs.

4) Europe : elle devrait continuer à se débrouiller tant bien que mal, mais de nouvelles mesures doivent être prises

Récemment, le FMI a révisé à la baisse ses prévisions de croissance européenne pour l’année en cours, la faisant passer de 1,6 % à 1,7 %, et à 1,5 % pour l’année prochaine, le ralentissement en 2017 étant justifié par les effets du Brexit. Même si des rumeurs ont laissé entendre que la BCE serait sur le point de réduire son programme d’achats, le consensus considère que la politique monétaire est suffisamment accommodante et qu’elle le restera en raison de la persistance de faibles taux d’inflation. Ces taux d’inflation devraient d’ailleurs demeurer inférieurs à l’objectif de 1,1 % fixé pour l’année prochaine. Les débats autour d’une réduction de l’assouplissement quantitatif ne semblent désormais plus d’actualité.

S’agissant de la politique budgétaire, le problème est qu’il ne reste que très peu de marge de manœuvre disponible. Même si l’Allemagne était disposée à en faire plus, certains observateurs ont fait valoir que cela n’aurait que peu de répercussions sur le reste de l’Europe, en particulier sur les pays périphériques, du fait de leurs faibles liens commerciaux avec l’économie d’outre-Rhin. Les efforts doivent plutôt porter sur des réformes structurelles. Les principales inquiétudes concernent des problèmes qui sont sur la table depuis 2010 / 11, à savoir, le niveau d’endettement important, les créances douteuses des banques, l’afflux de réfugiés et l’immigration. La cohésion de l’Union européenne pourrait également être testée compte tenu des négociations sur le Brexit et des échéances politiques qui se profilent à l’horizon, que ce soit en Italie (référendum sur la réforme du Sénat le 4 décembre), en France ou en Allemagne (élections prévues en 2017).

Ces conférences ont été une occasion unique de connaître les points de vue de différents banquiers centraux, ministres et économistes sur les questions les plus brûlantes. Pour l’anecdote, on se souviendra également que ce fut l’occasion de découvrir les goûts culinaires de certains des décideurs les plus influents au monde. Pour mémoire, Mark Carney affectionne les pizzas, Wolfgang Schäuble apprécie la cuisine française, et Yi Gang mange un peu de tout. Quant à moi, j’ai bien aimé la réponse de Christine Lagarde quand on lui a demandé où elle souhaitait aller à dîner : « Je vous invite à dîner et je cuisinerai ». L’enseignement clé est peut-être le suivant : les conférences du FMI et de la Banque mondiale alimentent vraiment la réflexion…

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing