Duration dei tassi d’interesse o insolvenza: qual è il minore dei due mali?

Finora quest’anno i rendimenti del mercato high yield sono stati più che dignitosi, seppur non entusiasmanti: 2,9% per l’indice globale, 4,5% per l’Europa e 3,4% per gli Stati Uniti. Tuttavia, questi dati nascondono interessanti differenze all’interno dei vari mercati. È stato un anno di andamenti contrastati per i titoli governativi, ma positivo per i credit spread. I movimenti recenti sui mercati dei titoli sovrani continuano a focalizzare l’attenzione degli investitori sullo spettro onnipresente del rischio tassi d’interesse. Il mercato high yield non è del tutto immune a questi timori, ma bisogna ricordare che i tassi d’interesse sono solo uno dei motori di performance. I rendimenti dei titoli high yield dipendono infatti anche da fattori quali le variazioni degli spread creditizi, i tassi di insolvenza e il cosiddetto “carry”.

Nella tabella riportata sotto, abbiamo inserito a fini illustrativi obbligazioni di tipologie diverse: due titoli di categoria BB a lunga scadenza (emesse dall’azienda farmaceutica tedesca Fresenius e dal gruppo statunitense di imballaggi Owens Illinois) e due titoli di categoria CCC a breve scadenza (emessi dall’azienda chimica globale Ineos e da Reynolds, altra impresa di imballaggi). Le obbligazioni BB implicano da un lato un rischio a variazioni di tasso d’interesse relativamente più elevato rispetto alle altre, per via della scadenza più lunga, mentre dall’altro un rischio di credito inferiore in virtù del giudizio più elevato.

| Prezzo | Rating S&P | Rating Moody’s | Spread (bps) | Duration modificata (anni) | |

| Fresenius 2,875% 2020 | 100,25 | BB+ | Ba1 | 162 | 6,1 |

| Owens Illinois 4,875% 2022 | 102,6 | BB+ | Ba2 | 313 | 6,1 |

| Ineos 7,875% 2016 | 101,25 | B- | Caa1 | 503 | 2,1 |

| Reynolds 8,0% 2016 | 100,125 | CCC+ | Caa2 | 565 | 2,8 |

Fonte: Bloomberg, M&G, agosto 2013.

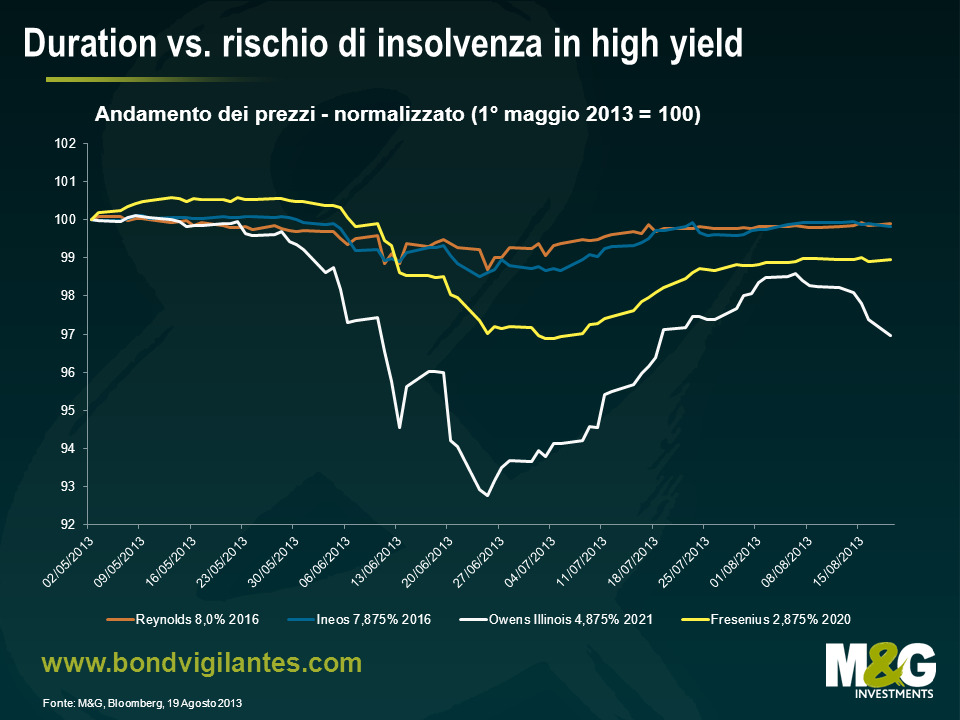

Ma come sono andati questi titoli nelle ultime settimane? Il grafico qui di seguito mostra la performance relativa dei prezzi.

Si può notare che nessuna delle obbligazioni è risultata immune alla volatilità che abbiamo visto durante l’estate. Anzi, è relativamente raro che, come accaduto in questo periodo, la duration dei tassi d’interesse e i premi al rischio di credito si muovano in sincronia. Tuttavia, emerge chiaramente che i titoli a più lunga scadenza hanno sofferto di più durante la correzione, fenomeno ancora più evidente se guardiamo ai rendimenti totali. La tabella qui sotto mostra l’impatto delle tre diverse cedole pagate nell’arco dei tre mesi considerati. Anche in questo caso, i titoli CCC con scadenza più breve sono andati meglio.

| Periodo 01/05/13 – 19/08/13 | Rendimento – Prezzo | Rendimento – reddito da cedola | Rendimento totale |

| Fresenius 2,875% 2020 | -1,05% | 0,85% | -0,20% |

| Owens Illinois 4,875% 2022 | -3,03% | 1,37% | -1,66% |

| Ineos 7,875% 2016 | -0,18% | 2,31% | 2,13% |

| Reynolds 8,0% 2016 | -0,10% | 2,37% | 2,28% |

Fonte: Bloomberg, M&G, agosto 2013.

Assumere con giudizio un rischio di insolvenza maggiore, sotto forma di cedole più elevate e/o di uno spread più ampio, e ridurre contemporaneamente al minimo il rischio tassi d’interesse privilegiando le scadenze più brevi, è una strategia che consente agli investitori obbligazionari di affrontare le fasi di volatilità più accentuata sui mercati dei titoli di Stato, cercando comunque di generare rendimenti totali positivi. In un contesto di questo tipo, il rischio di insolvenza rappresenta davvero il minore dei due mali (rispetto alla duration).

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes