La deflazione si diffonde in Europa

La BCE ha già dimostrato un’insolita, nonché potenzialmente preoccupante, tolleranza al basso livello di inflazione, non essendo intervenuta nonostante l’indice IAPC dell’Eurozona allo 0,5% su base annua, che riflette il declino delle pressioni inflative in molti Paesi (insert chart 1).

Come si spiega? Un motivo potrebbe essere che, pur temendo molto la deflazione, in questo momento la BCE non ha un’idea chiara di quale sia lo strumento giusto per attenuare la pressione deflazionistica o di come utilizzarlo. Un’altra ragione potrebbe essere che non ritiene particolarmente preoccupante la minaccia di disinflazione e quindi resta tranquillamente in attesa che il dato riprenda a salire.

Riguardo a quest’ultima ipotesi, Mario Draghi ha parlato dei bassi livelli di inflazione a Davos, in gennaio, come parte di un adeguamento dei prezzi relativi fra le economie europee, utile per migliorare la competitività. Uno dei presupposti di questa argomentazione deve essere che l’inflazione ai minimi si riscontra solo nei Paesi periferici e, di conseguenza, stiamo assistendo a un auspicabile riallineamento fra la periferia e l’area cosiddetta “core”. L’altra implicazione è che la BCE non ha motivo di opporsi a tale adeguamento.

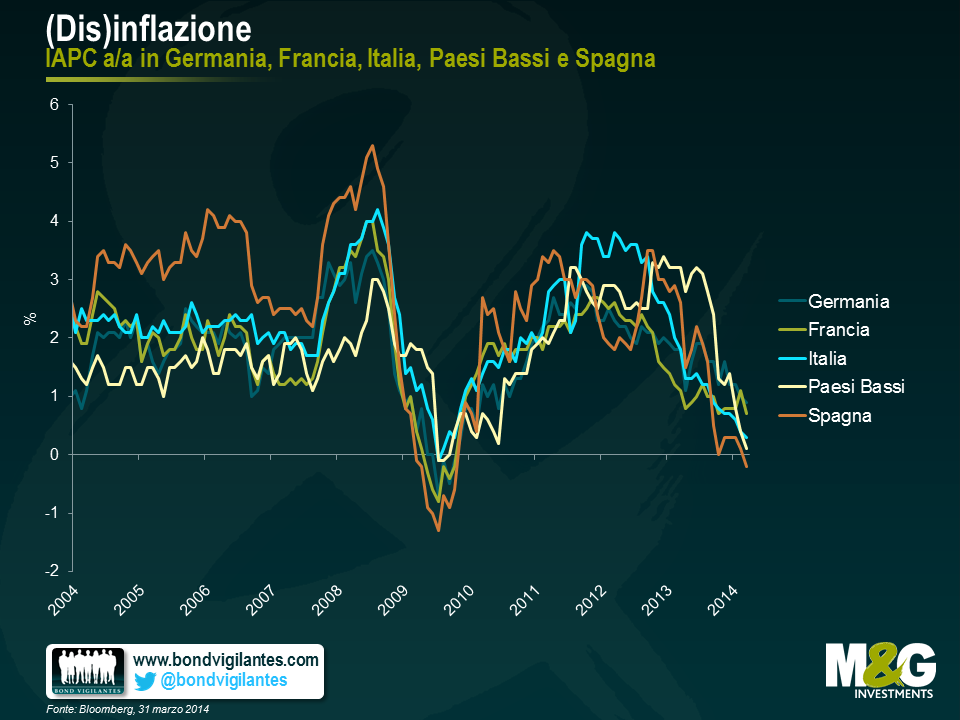

Tuttavia, il grafico sotto mostra l’inflazione in Germania, Francia, Paesi Bassi, Spagna e Italia (che insieme rappresentano circa l’80% del PIL dell’Eurozona) ad aliquote fiscali costanti, sulla base del dato complessivo. È importante specificarlo poiché le riforme fiscali possono incidere in misura significativa sui livelli di inflazione, anche se forse sarebbe meglio escluderle dal calcolo data la loro natura temporanea e artificiale. L’esempio più ovvio è quello di un Paese che aumenta l’IVA, registrando un balzo in avanti dell’inflazione per un certo periodo, fino a quando l’effetto base non viene eliminato qualche tempo dopo. L’aspetto allarmante evidenziato da questo grafico è che Spagna, Italia e Paesi Bassi sono tutti in deflazione, ad aliquote fiscali costanti. Anche la Francia è sull’orlo del precipizio, con un’inflazione dello 0,2% anno su anno, calcolata sulla stessa base.

Un altro motivo per cui i due grafici sopra appaiono preoccupanti è legato alla tesi della BCE secondo cui l’inflazione bassa nella periferia è un fenomeno temporaneo che anticipa correzioni interne importanti e auspicabili ai fini della competitività. Si potrebbe concordare se la periferia mostrasse un livello inflativo basso mentre al centro il dato risulta stabile, in linea con l’obiettivo o appena al di sopra dello stesso, con un’inflazione dell’Eurozona nel complesso a un livello vicino ma inferiore al 2%. In realtà i due grafici mostrano che la tendenza disinflazionistica non è limitata alla periferia e questo mette in serio dubbio l’argomentazione di Draghi sulla competitività. La BCE farebbe meglio a giocare d’anticipo per arginare questa tendenza temibile, con un intervento in tempi brevi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes