Come un giro di roulette russa

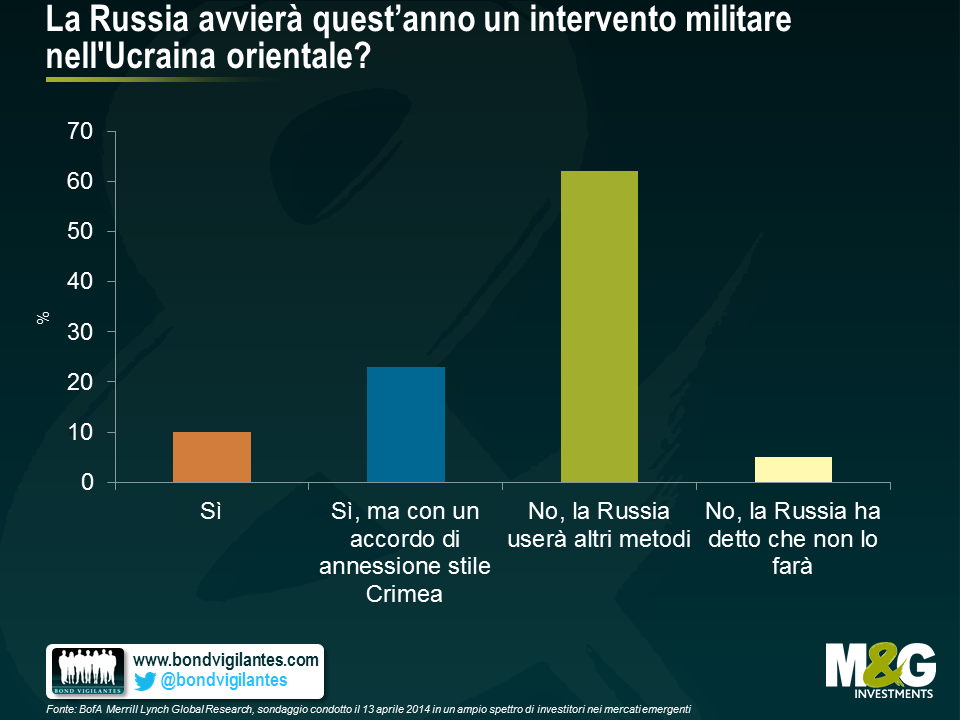

Le tensioni geopolitiche fra la Russia e l’Ucraina hanno influenzato i prezzi degli asset di entrambi i Paesi fin dal mese di febbraio. Come illustra la ricerca riportata sotto, realizzata da BofA Merrill Lynch, lo scenario di base degli investitori è che una grave escalation del conflitto, con l’invasione diretta della regione orientale dell’Ucraina da parte russa, appare improbabile. La possibilità di un’invasione ricorda la roulette russa: un gioco in cui la probabilità è bassa, ma la posta molto alta.

Sono appena tornata da un viaggio a Mosca. Se non fosse per i telegiornali, passeggiando per la città, non si direbbe che esista la possibilità di una guerra alle porte del Paese. Il cielo primaverile, di un azzurro da cartolina, era in netto contrasto con le nuvole nere che incombono sull’economia.

Il meccanismo di trasmissione dell’impatto politico sull’economia è piuttosto prevedibile:

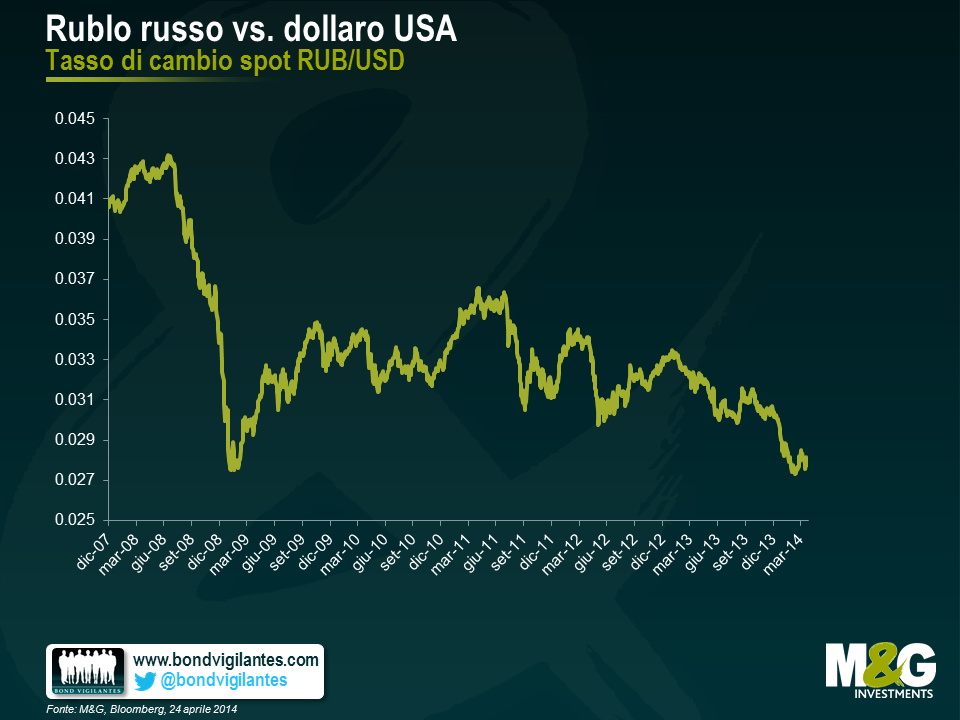

- livelli insistentemente elevati di volatilità e dei premi al rischio connessi al clima politico, che si traducono in una spinta verso il basso sul rublo;

- pressioni per un rialzo dei tassi di fronte al deprezzamento del rublo (la CBR ha già aumentato il costo del denaro di 200 punti base, l’ultima volta la scorsa settimana, con un ritocco inatteso di 50 bps, ma dovrà fare di più se la domanda di valuta forte resta al livello del primo trimestre 2014 e la situazione per il rublo diventa ancora più pesante);

- pressione al ribasso sulla crescita dovuta al declino degli investimenti e all’impatto delle sanzioni effettive o dell’aspettativa di altre misure in tal senso (tramite un costo del capitale più elevato);

- pressioni al ribasso sulle riserve internazionali, man mano che la bilancia dei pagamenti si deteriora e la CBR compensa il movimento valutario;

- declino del Fondo di riserva petrolifero, se fosse usato per finalità fiscali anti-cicliche o per il rifinanziamento del debito in scadenza (il fondo da 90 miliardi di dollari USA in teoria potrebbe bastare per un anno di ammortamenti, ma in quel caso, la fuga di capitali e la dollarizzazione vedrebbero un’ulteriore accentuazione, di pari passo con il rischio percepito).

Tutti questi elementi sono negativi per il credito e non sorprende che S&P abbia declassato la Russia al livello BBB- mantenendo l’outlook negativo. Più difficile da prevedere, invece, è l’entità del deterioramento di ognuno di questi elementi, che dipenderà dagli eventi politici e dall’ordine di grandezza delle sanzioni economiche.

L’impressione che ho ricavato è che la percezione dei rischi politici della gente del posto non sia molto diversa da quella degli stranieri illustrata sopra: si ritiene molto improbabile che la crisi sfoci in uno scontro aperto. In realtà, questi dati implicano un alto grado di soggettività e l’eventuale iper-reazione di una qualsiasi delle parti coinvolte (Russia, Ucraina, l’Occidente) potrebbe far precipitare molto rapidamente una situazione così fluida. In loco si stanno prendendo precauzioni, ad esempio convogliando i risparmi su una valuta forte (dentro e fuori dai confini nazionali), facendo scorte preventive di beni di consumo non deperibili, considerando soluzioni alternative nel caso di sanzioni finanziarie più pesanti, come ad esempio l’ipotesi di creare un sistema di pagamento alternativo e valutare la deviazione degli scambi commerciali su altre valute, per quanto possibile. È convinzione diffusa che la fuga di capitali abbia toccato il picco nel primo trimestre, presumendo che la situazione geopolitica vada verso una stabilizzazione. Le tensioni potrebbero riaccendersi intorno al 1° e al 9 di maggio (Giorno della vittoria), ma anche in prossimità delle elezioni in Ucraina, che si svolgeranno il 25 maggio.

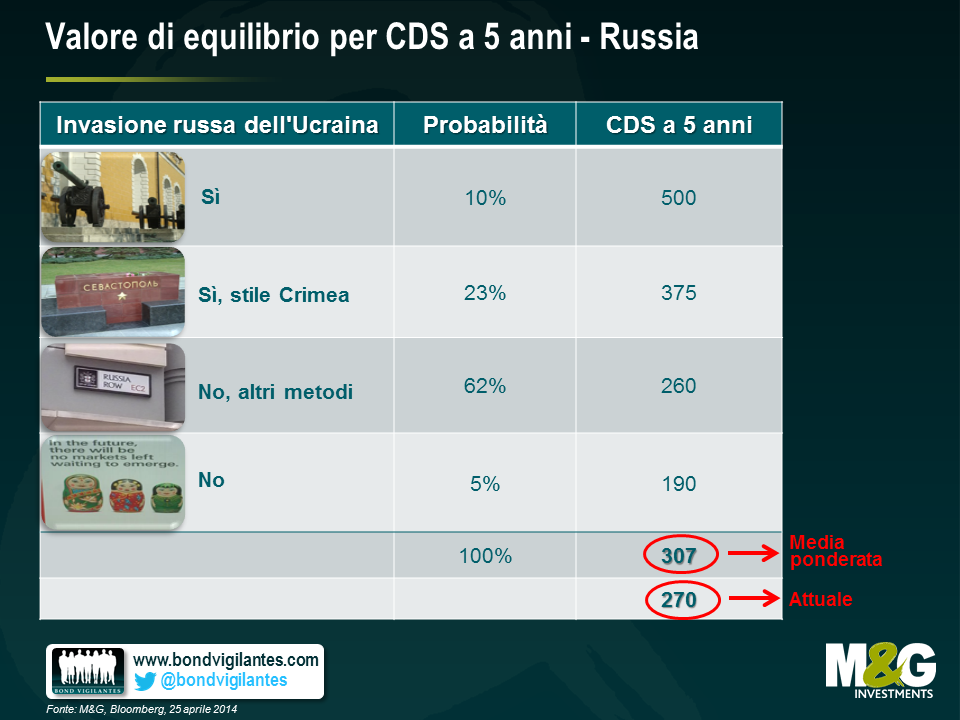

La tabella riportata sotto assegna vari livelli di spread CDS a ogni scenario, con le probabilità indicate nel sondaggio citato all’inizio. La media ponderata della probabilità è più ampia dei livelli attuali, anche dopo la consistente correzione della scorsa settimana. Ho usato solo CDS, che rappresentano lo strumento di copertura più rappresentativo per il rischio quasi-sovrano e societario. Inoltre, il rublo sarebbe rigidamente controllato dalla CBR in caso di un ulteriore innalzamento dei premi al rischio e potrebbe non funzionare come copertura ottimale per qualche tempo, mentre la liquidità sui mercati locali delle obbligazioni e degli swap sarebbe penalizzata, laddove le sanzioni colpissero direttamente le principali banche russe.

In un’ottica di breve periodo, il profilo di rischio/remunerazione sembra sbilanciato verso il basso

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes