La Svizzera ha scoperto lo “zero lower bound”. Altre banche centrali la seguiranno?

Anche se è decisamente troppo presto per comprendere appieno l’impatto del Covid-19 sulle economie del mondo, una cosa è certa: per l’attività economica si prospetta uno shock massiccio nel breve periodo con alcuni settori che si sono completamente fermati. Dopo aver sperimentato una delle correzioni più pesanti della storia il mese scorso, i mercati finanziari hanno cominciato a recuperare un umore vagamente migliore di recente, riservando una calorosa accoglienza alla risposta robusta e coordinata delle autorità di tutto il mondo. Le banche centrali delle principali economie hanno intensificato gli sforzi mettendo mano a tutto il repertorio di misure non convenzionali per garantire la continuità di funzionamento dei mercati. Solo la settimana scorsa, la Fed è andata oltre gli interventi di qualsiasi altra banca centrali estendendo gli acquisti anche ai fondi quotati high yield e ai cosiddetti “fallen angel”, una mossa che sarà di sicuro un’iniezione di fiducia per gli investitori high yield e il segmento BBB del mercato IG.

Abbiamo visto anche una risposta convenzionale da parte dei banchieri centrali, sotto forma di tagli dei tassi di interesse, ma l’aspetto interessante da sottolineare è che queste azioni sono state molto diverse all’interno del mondo sviluppato, fra le aree economiche con tassi ufficiali positivi e quelle con tassi azzerati o negativi. Il grafico in basso mostra le modifiche apportate ai tassi di interesse da otto banche centrali dall’inizio del 2019. Mentre nelle regioni in cui i saggi erano positivi sono stati effettuati subito tagli consistenti, appena il virus ha iniziato a diffondersi, le banche centrali che avevano già adottato tassi zero o negativi (linee punteggiate) si sono astenute da ulteriori riduzioni, nonostante il fatto che tutti i Paesi devono prepararsi a una crisi economica profonda.

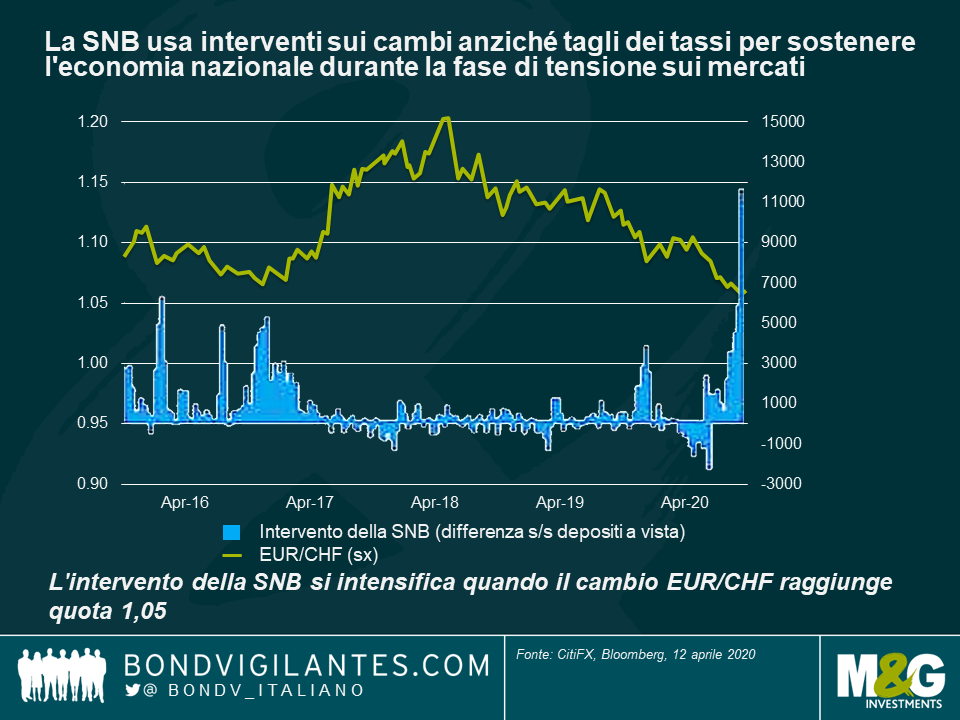

Fra quelli mostratisi poco inclini ai tagli, la Svizzera è uno degli Stati più colpiti dal virus con un tasso di infezione pro capite superiore anche a quello italiano. Il tasso di interesse ufficiale è fissato a -0,75%, il livello più basso al mondo. Per molto tempo, la Banca Nazionale Svizzera (SNB) si è mossa in sincronia con la BCE per mantenere il cambio EUR/CHF all’interno di un determinato intervallo, considerando che due terzi delle esportazioni svizzere sono destinate all’UE, ma poi a settembre del 2019 ha cambiato strategia: la BCE ha tagliato i tassi e la SNB no, pur avendo dimezzato la previsione di crescita dall’1,5% allo 0,75% durante la stessa riunione. Forse questa data ha segnato il punto di svolta in cui la SNB ha tacitamente ammesso che gli effetti collaterali dei tassi negativi, che incidono pesantemente sui profitti delle banche e sulle pensioni, stanno iniziando a superare i benefici.

Questa decisione assunta il mese scorso, mentre il Paese aveva adottato il blocco totale delle attività, conferma che il tasso ufficiale in territorio profondamente negativo è fuori dalla zona di sicurezza della SNB. Per compensare l’inazione sui tassi, la Banca Nazionale Svizzera ha adottato misure meno convenzionali e più decise a sostegno delle banche, attraverso livelli di interessi diversi sui depositi (con l’esenzione dai tassi negativi ora applicata su importi fino a 30 volte il requisito di riserva minimo!) ma anche interventi sul fronte valutario per evitare che il cambio EUR/CHF scenda sotto quota 1,05.

L’esempio della SNB è di sicuro il più estremo, ma la banca svizzera non è la sola a sollevare dubbi sui tassi negativi. Già a dicembre dell’anno scorso, la Riksbank aveva innalzato il tasso repo di 25 punti base riportandolo allo 0,0%, mentre le proiezioni di inflazione della stessa banca centrale svedese per i tre anni successivi restavano al di sotto dell’obiettivo del 2%. E solo pochi giorni fa, nel pieno della crisi da coronavirus, il presidente della Fed Jerome Powell ha dichiarato in un’intervista alla stampa che difficilmente i tassi ufficiali negativi costituiranno una risposta adeguata negli Stati Uniti.

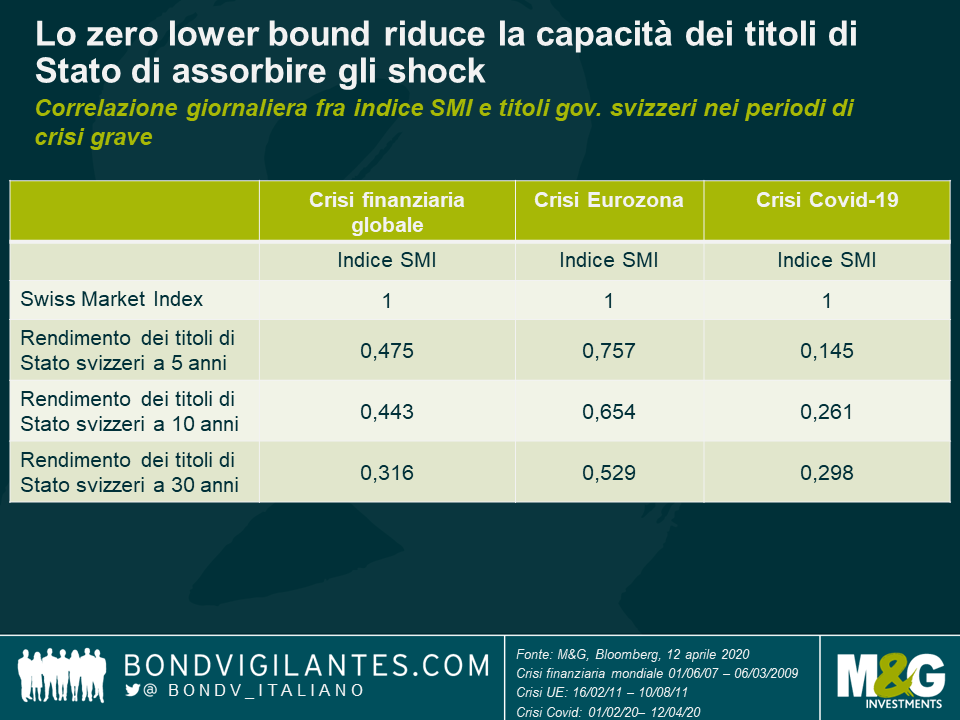

Ma facciamo un altro passo avanti: se è vero che ci stiamo avvicinando al limite invalicabile dello zero bound per i tassi di interesse, e in alcuni casi l’abbiamo già raggiunto, la situazione comporta conseguenze rilevanti per i portafogli obbligazionari. Con uno spazio di manovra limitato per ridurre ulteriormente i tassi, la capacità di questi asset esenti da rischio di fare da ammortizzatori nelle fasi di declino dell’economia risulta drasticamente ridotta. Il grafico che segue mostra che la correlazione fra l’indice del mercato svizzero e i rendimenti dei titoli di Stato svizzeri è stata molto più bassa durante la correzione dovuta al Covid-19 che in corrispondenza di altre crisi.

Si può ragionevolmente ipotizzare che un giorno guarderemo indietro e diremo che è stata la crisi del Covid-19 a portare alla luce i limiti della politica monetaria convenzionale. Forse stiamo soltanto assistendo alla prima crisi economica grave in cui le principali banche centrali del mondo sviluppato si rifiutano di tagliare i tassi, in assenza di inflazione.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes