Cancellazione monetaria, il nuovo fenomeno

Abbiamo passato più di 15 anni a parlare di quantitative easing (QE) e quantitative tightening (QT). Ogni fase del QE è diventata sempre più importante, determinando un’enorme dose finale di creazione monetaria in risposta alla crisi pandemica. Questo denaro viene ora cancellato.

In sintesi, il QE consiste nella stampa di denaro. Teoricamente, questo dovrebbe determinare una dinamica inflazionistica. Aumentare l’offerta di un bene ne ridurrà il valore, a parità di altri fattori. In passato, questa attività veniva messa in atto attraverso la tecnologia del vecchio mondo: la stampa e poi la distruzione delle banconote. Ora ciò avviene elettronicamente: denaro creato dal nulla premendo magicamente un tasto del computer e annullato allo stesso modo.

I timori iniziali, quando è stata introdotta questa misura innovativa, erano che l’aumento dell’offerta di denaro avrebbe avuto il comprensibile effetto collaterale di aumentare l’inflazione. Ciò non si è verificato nelle prime fasi del QE. Pertanto, la politica è diventata più accettabile. Il legame tra la fornitura di denaro e l’inflazione sembra unicamente teorico, visti i risultati nel mondo reale. Tuttavia, le prove empiriche degli ultimi tempi condurrebbero a una conclusione opposta. Troppo QE sfocia in inflazione. Ne ho parlato nel dettaglio nel mio blog di settembre 2022 . Le banche centrali stanno cercando di combattere l’inflazione e hanno adottato misure aggressive per risolvere il problema. Utilizzano due linee di attacco: rialzi dei tassi convenzionali, che sono stati storicamente elevati nell’ultimo anno, e QT.

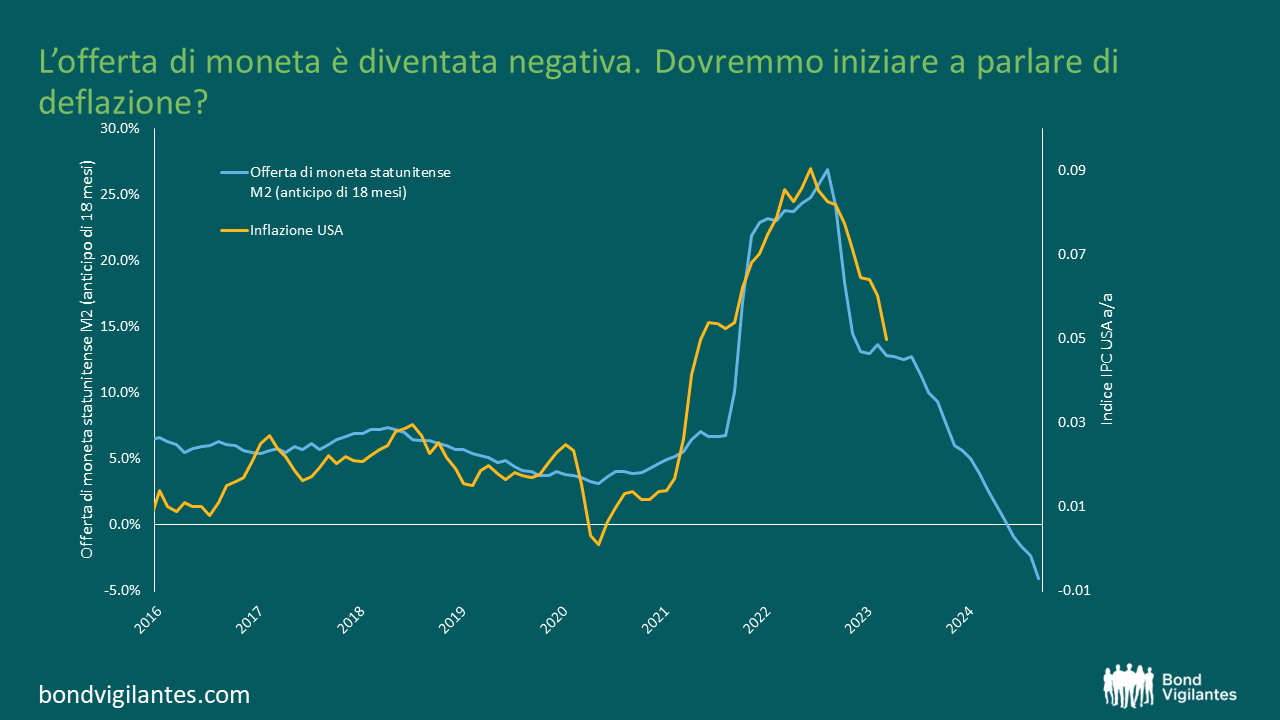

I grafici seguenti mostrano l’ampia relazione tra la crescita della massa monetaria e l’inflazione. Esiste un legame storicamente osservabile tra la creazione di moneta e l’inflazione. Questo ritardo monetario di circa 18 mesi è una caratteristica costante dell’economia e dei mercati.

Fonte: Bloomberg, BLS, Federal Reserve, 31 marzo 2023

Dai grafici è abbastanza evidente che la recente impennata inflazionistica rappresenti potenzialmente una conseguenza della crescita di fornitura del denaro. Stranamente, è un aspetto su cui i banchieri centrali non si soffermano. Forse per via della serie di dati disponibili a inizio QE? Da un punto di vista monetarista questo è un errore, come ha spiegato elegantemente Tim Congdon. Comprendo bene il suo punto di vista. Sembra strano che i banchieri centrali riconoscano l’importanza delle dinamiche della domanda e dell’offerta: una carenza di energia, di manodopera e di microchip rappresentano tutti fattori inflazionistici, ma non sembrano riconoscere che l’abbondanza di denaro stampato ne riduca il prezzo – ovvero l’inflazione!

Il punto più interessante di questo grafico è l’entità della cancellazione monetaria, storicamente senza precedenti. Da una semplice lettura, ciò è estremamente deflazionistico e suggerisce che l’inflazione raggiungerà nuovi minimi. La cultura della cancellazione del denaro non ha ancora raggiunto il suo picco. Sappiamo che le banche centrali segnalano che questo processo continuerà e possiamo ipotizzare che la crescita della massa monetaria rimarrà probabilmente negativa per qualche tempo. Si tratta di un nuovo grande esperimento.

Quale delle due realtà è corretta? La crescita della massa monetaria e’ un fenomeno inflazionistico o no? Un modo per far quadrare il cerchio di inizio rispetto a fine QE consisterebbe nell’analizzare dove è finito quel denaro stampato. Durante le prime fasi del QE, è semplicemente rimasto nei caveau delle banche per offrire solvibilità alle banche in contrasto con le corse agli sportelli, pagando per gli errori di prestito precedenti, riempendo il serbatoio a causa dell’inaridimento dei mercati finanziari. Le fasi più avanzate del QE hanno visto la liquidità straripare dalle banche all’economia reale, determinando conseguenze inflazionistiche. È dunque il contesto in cui viene attuato l’allentamento monetario a determinare l’esito inflazionistico?

Un modo per rendersene conto consiste nell’analizzare i recenti problemi delle banche statunitensi. La cancellazione monetaria attraverso il QT determina una minore liquidità nell’economia. Pertanto, complessivamente, le banche disporranno di meno depositi. Se questa fuga di depositi si concentra in modo uniforme in tutto il sistema, gli effetti su ogni istituto di credito sono minimi, ma se questa fuga di potenziali riserve proviene da un solo istituto, allora quella banca si troverà in difficoltà. La stampa di denaro per fornire liquidità e riserve a sostegno delle banche deboli nella prima fase del QE e’ stata sostituita dalla cancellazione delle riserve tramite il QT, mettendo sotto pressione le banche più vulnerabili.

La maggior parte degli investitori non sembrava preoccuparsi particolarmente dell’inflazione 18 mesi fa, quando la massa monetaria aveva raggiunto una massima storica. Ora l’inflazione è invece in cima ai nostri pensieri, ma la fornitura di denaro è negativa. Questa cultura della cancellazione dell’inasprimento quantitativo rappresenta un nuovo fenomeno monetario. Dovremmo iniziare a pensare più alla deflazione che all’inflazione il prossimo anno?

“L’inflazione è sempre e ovunque un fenomeno monetario, nel senso che è e può essere prodotta solo da un aumento più rapido della quantità di moneta rispetto alla produzione”, Milton Friedman

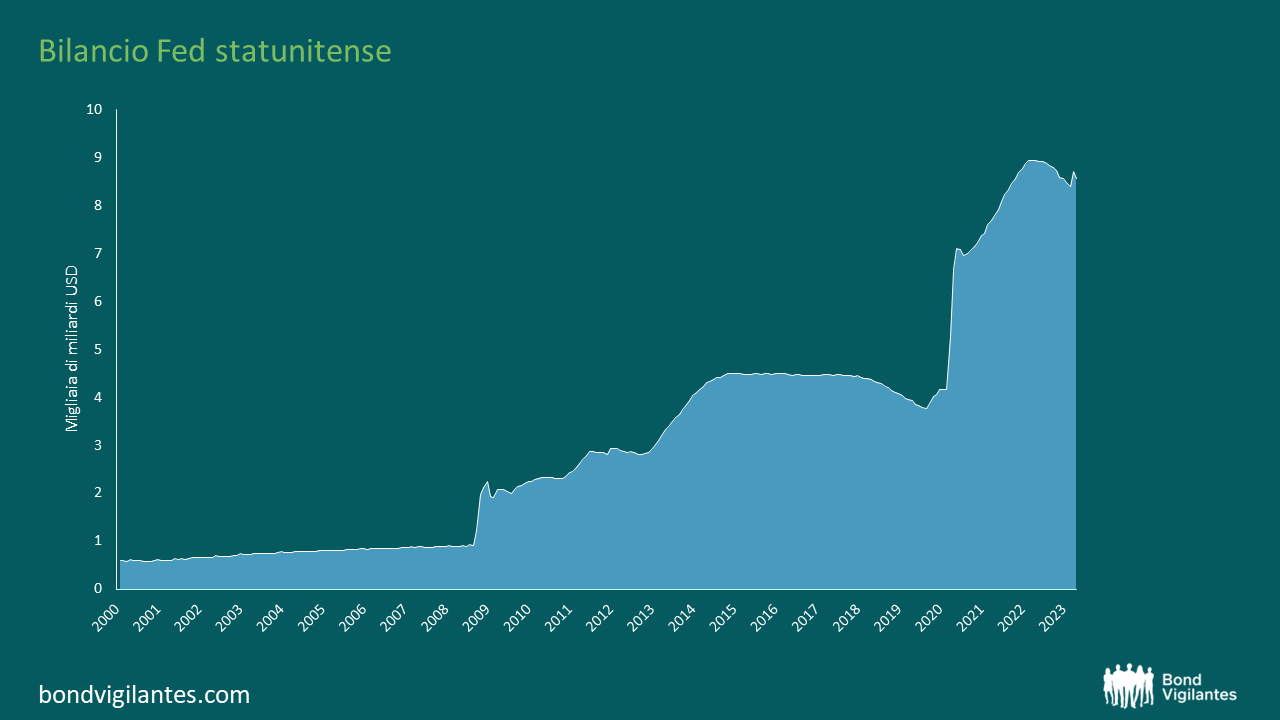

Fonte: Federal Reserve, 26 aprile 2023

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.