Halloween

Halloween, da M&G cinque grafici finanziari da paura!

Di Joe Sullivan-Bissett

31 Ottobre 2024

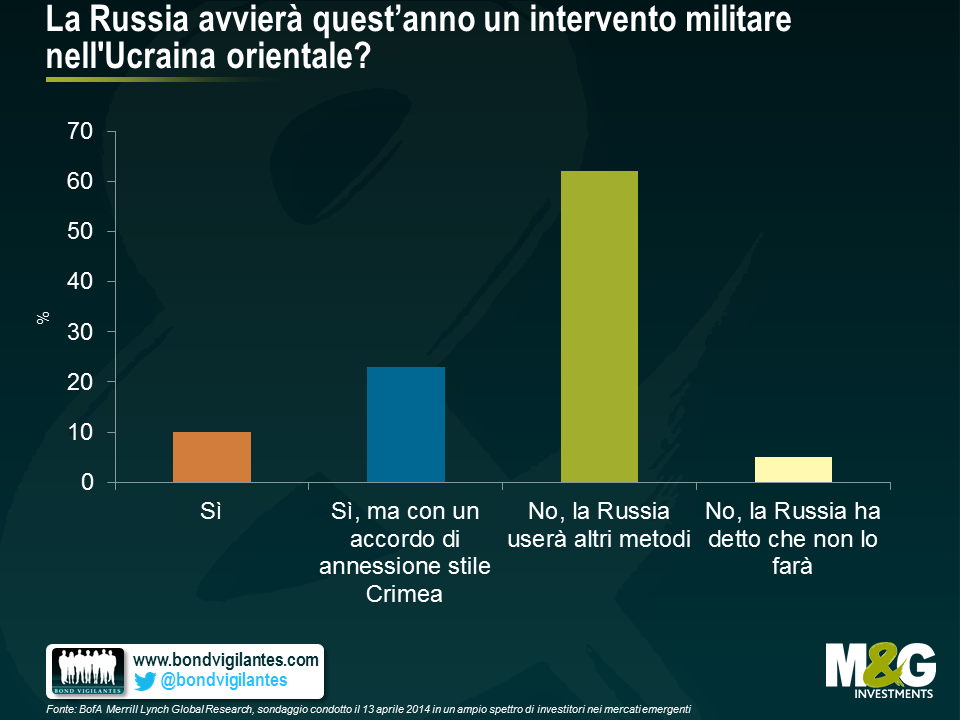

Le tensioni geopolitiche fra la Russia e l’Ucraina hanno influenzato i prezzi degli asset di entrambi i Paesi fin dal mese di febbraio. Come illustra la ricerca riportata sotto, realizzata da BofA Merrill Lynch, lo scenario di base degli investitori è che una grave escalation del conflitto, con l’invasione diretta della regione orientale dell’Ucraina da parte russa, appare improbabile. La possibilità di un’invasione ricorda la roulette russa: un gioco in cui la probabilità è bassa, ma la posta molto alta.

Sono appena tornata da un viaggio a Mosca. Se non fosse per i telegiornali, passeggiando per la città, non si direbbe che esista la possibilità di una guerra alle porte del Paese. Il cielo primaverile, di un azzurro da cartolina, era in netto contrasto con le nuvole nere che incombono sull’economia.

Il meccanismo di trasmissione dell’impatto politico sull’economia è piuttosto prevedibile:

Tutti questi elementi sono negativi per il credito e non sorprende che S&P abbia declassato la Russia al livello BBB- mantenendo l’outlook negativo. Più difficile da prevedere, invece, è l’entità del deterioramento di ognuno di questi elementi, che dipenderà dagli eventi politici e dall’ordine di grandezza delle sanzioni economiche.

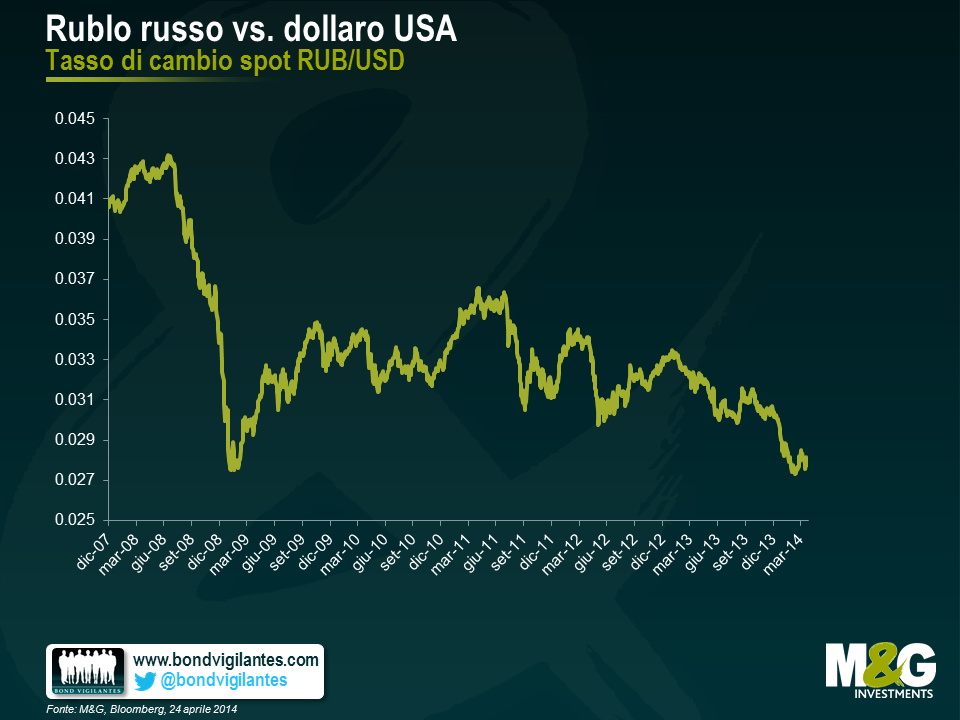

L’impressione che ho ricavato è che la percezione dei rischi politici della gente del posto non sia molto diversa da quella degli stranieri illustrata sopra: si ritiene molto improbabile che la crisi sfoci in uno scontro aperto. In realtà, questi dati implicano un alto grado di soggettività e l’eventuale iper-reazione di una qualsiasi delle parti coinvolte (Russia, Ucraina, l’Occidente) potrebbe far precipitare molto rapidamente una situazione così fluida. In loco si stanno prendendo precauzioni, ad esempio convogliando i risparmi su una valuta forte (dentro e fuori dai confini nazionali), facendo scorte preventive di beni di consumo non deperibili, considerando soluzioni alternative nel caso di sanzioni finanziarie più pesanti, come ad esempio l’ipotesi di creare un sistema di pagamento alternativo e valutare la deviazione degli scambi commerciali su altre valute, per quanto possibile. È convinzione diffusa che la fuga di capitali abbia toccato il picco nel primo trimestre, presumendo che la situazione geopolitica vada verso una stabilizzazione. Le tensioni potrebbero riaccendersi intorno al 1° e al 9 di maggio (Giorno della vittoria), ma anche in prossimità delle elezioni in Ucraina, che si svolgeranno il 25 maggio.

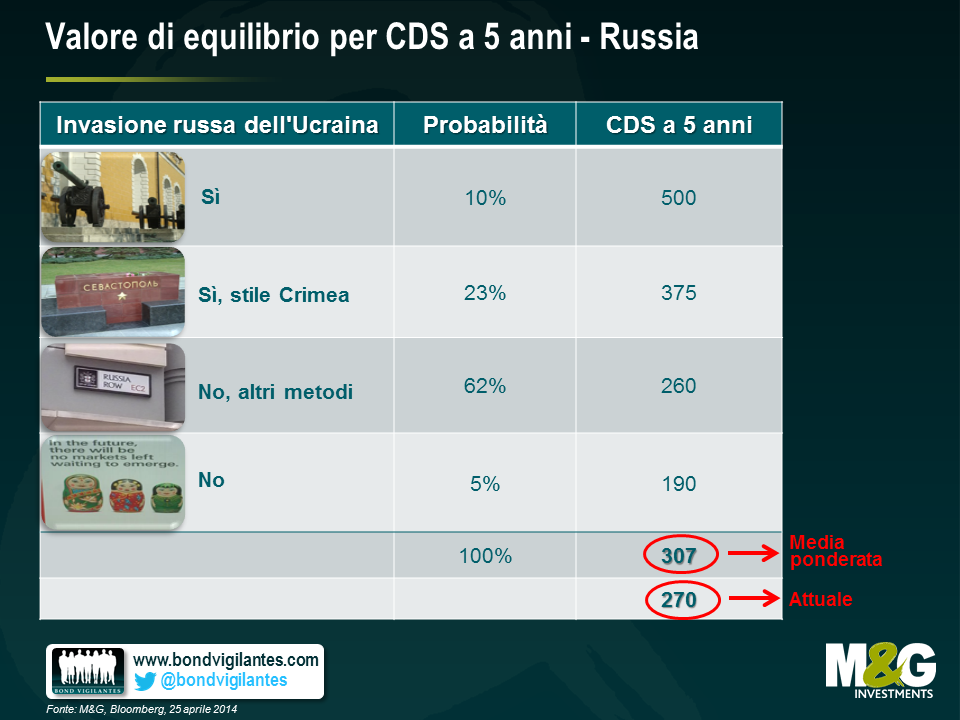

La tabella riportata sotto assegna vari livelli di spread CDS a ogni scenario, con le probabilità indicate nel sondaggio citato all’inizio. La media ponderata della probabilità è più ampia dei livelli attuali, anche dopo la consistente correzione della scorsa settimana. Ho usato solo CDS, che rappresentano lo strumento di copertura più rappresentativo per il rischio quasi-sovrano e societario. Inoltre, il rublo sarebbe rigidamente controllato dalla CBR in caso di un ulteriore innalzamento dei premi al rischio e potrebbe non funzionare come copertura ottimale per qualche tempo, mentre la liquidità sui mercati locali delle obbligazioni e degli swap sarebbe penalizzata, laddove le sanzioni colpissero direttamente le principali banche russe.

In un’ottica di breve periodo, il profilo di rischio/remunerazione sembra sbilanciato verso il basso

A poco meno di due mesi alla partita inaugurale e con le tensioni fra le nostre nazionali già in aumento (fra noi sono rappresentati otto Paesi partecipanti: Australia, Brasile, Francia, Germania, Inghilterra, Italia, Spagna e Stati Uniti), abbiamo pensato che fosse arrivato il momento di un post legato ai Mondiali. La nostra precedente previsione, sul vincitore dell’edizione 2010, si è rivelata completamente sballata. In base ai tassi di crescita attesi nel 2010, avevamo previsto che avrebbe vinto il Ghana e la Spagna sarebbe arrivata ultima – e sappiamo tutti come è andata a finire. Tuttavia, a difesa dell’FMI, il Ghana fu la squadra rivelazione del 2010, mancando la semifinale solo a causa del salvataggio di mano di Luis Suarez sulla linea di porta.

Ma a dispetto della tradizione di “bugie, maledette bugie, e statistiche”, credo ancora nell’analisi dei dati e nella formulazione di previsioni. È stata una coincidenza se la squadra che non abbiamo considerato nelle nostre previsioni per mancanza di dati economici (la Corea del Nord) è arrivata ultima? L’Argentina sarebbe arrivata ai quarti di finale se non avesse alterato le statistiche sull’inflazione?

Storicamente, la Coppa del Mondo è stata vinta 9 volte da un Paese emergente e 10 volte da uno sviluppato. Sarà un emergente a vincere quest’anno pareggiando il conto?

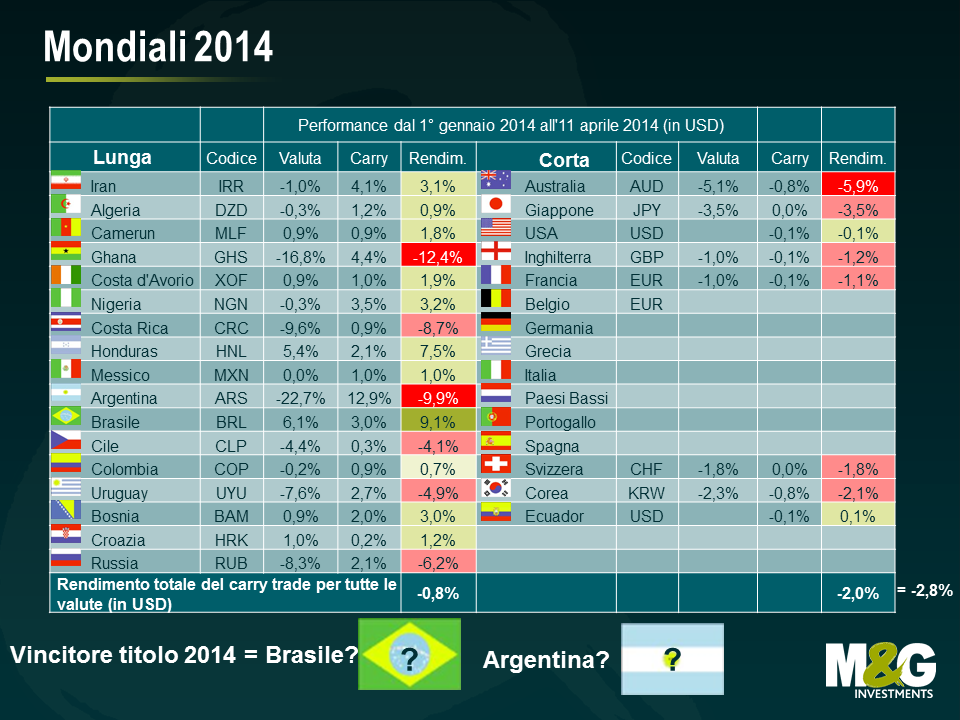

Presentiamo due strategie di investimento valutario connesse ai Mondiali.

Verifichiamo la performance dei nostri carry trade Mondiali durante gli ultimi due campionati del mondo, fra il 1° gennaio (una data in cui le 32 nazionali qualificate sono già note) e la data di inizio di ciascuna edizione.

Il carry trade su valute dei mercati emergenti contro quelle dei mercati sviluppati ha generato un modesto profitto nel 2006 (+0,4%) rivelandosi invece decisamente vincente nel 2010 (+2,4%)2. Sul terreno di gioco, però, i mercati emergenti hanno perso contro quelli sviluppati in entrambe le occasioni (nel 2006 ha vinto l’Italia, nel 2010 la Spagna). Alla vigilia del Mondiale di quest’anno, il rendimento totale del carry punta finora a una perdita sulle valute emergenti (-2,8% all’11 aprile). Su questa base, prevedo che sarà una squadra della regione emergente a vincere la Coppa in Brasile.

1Per un’analisi empirica dei carry trade della regione emergente si rimanda a questa pagina: https://www.nber.org/papers/w12916

2Per semplicità, abbiamo escluso dai calcoli i costi di transazione denaro/lettera. Dato che alcune valute dei Paesi emergenti più piccoli sono meno liquide e comportano costi maggiori (in questo caso, un acquisto e successiva vendita), i risultati mostrano rendimenti leggermente superiori a quelli effettivi per la posizione lunga nella regione emergente. Nella colonna della posizione corta, abbiamo incluso l’euro una sola volta, per mantenere un paniere “diversificato” di valute di mercati sviluppati.

Nel corso dell’ultimo anno, la percezione degli investitori riguardo all’obbligazionario dei mercati emergenti è cambiata: se prima vedevano il bicchiere mezzo pieno, adesso lo vedono mezzo vuoto. Questo cambio di atteggiamento è derivato principalmente dalle aspettative di riduzione degli acquisti di asset negli Stati Uniti e di un rialzo dei rendimenti sui Treasury, fattori che hanno fatto temere un arresto improvviso degli afflussi di capitali e un aumento della volatilità valutaria. Di certo le economie dei mercati emergenti dovranno adattarsi ad afflussi di capitali meno consistenti, attraverso un processo graduale su vari fronti che richiederà diversi anni.

Certi Paesi emergenti sono più avanti di altri, nel processo di ribilanciamento, mentre alcuni potrebbero non averne neanche bisogno. Un altro aspetto rilevante è che l’entità del ribilanciamento necessario sarà da valutare caso per caso, pesando contemporaneamente i costi economici e politici a fronte dei benefici potenziali. In generale, le azioni necessarie comprendono la riduzione delle vulnerabilità esterne, come gli ampi deficit delle partite correnti (soprattutto quelli finanziati da flussi di capitale volatili), interventi sui pesanti deficit di bilancio e sulle fragilità del settore bancario, oppure il riequilibrio dell’economia reale fra investimenti e credito da un lato e consumi dall’altro.

Nell’ultima edizione del nostro Panoramic Outlook, esaminiamo i canali di trasmissione principali, le risposte sul piano delle politiche e i movimenti di prezzo degli attivi, mettendo in evidenza i rischi e le opportunità che vediamo in questa asset class. Il fulcro della nostra analisi è il debito sovrano, in valuta forte e in valuta locale.

L’obbligazionario dei mercati emergenti ha archiviato il terzo anno di andamento negativo dal 1998, principalmente a causa dei rendimenti in rialzo sui Treasury, dei timori legati al tapering e del preoccupante declino degli afflussi di capitali dai mercati sviluppati verso la regione emergente. Alcuni di questi mercati sono stati penalizzati anche da fattori prettamente locali, come il rallentamento della crescita, la produttività in calo, i deficit gemelli e l’esposizione all’economia cinese in frenata. Il reddito fisso dell’area emergente ha visto comunque afflussi per 9,7 miliardi di dollari USA nel 2013, un livello enormemente inferiore ai 97,5 miliardi del 2012, mentre sono defluiti da questa classe di attivi circa 40 miliardi di dollari da maggio (fonte EPFR, JP Morgan).

All’interno dell’asset class, le obbligazioni societarie hanno sovraperformato il debito sovrano, limitando la flessione al -0,6% a fronte del -5,3% ceduto dai titoli di Stato nel 2013. Questa sottoclasse ha beneficiato della duration più breve e degli effetti collaterali (o del più alto grado di correlazione?) della performance più solida dei titoli globali investment grade e high yield. I differenziali dei titoli societari dei mercati emergenti, misurati dall’indice JP Morgan Corporate EMBI, al momento sono piatti rispetto al debito sovrano in dollari, il che riflette una contrazione di 66 punti base dall’inizio del 2013.

Di conseguenza, l’allocazione del patrimonio destinato all’area emergente, fra i titoli sovrani, in dollari e in valuta locale, e le obbligazioni societarie, è stata uno dei fattori cruciali ai fini della performance nel 2013. Il debito sovrano ha sottoperformato nel corso dell’anno, come testimonia il rendimento negativo del 5,3% generato dai titoli in dollari, anche a causa della duration più elevata in assoluto, fra le tre sottoclassi di attivi. Ma è stato il debito in valuta locale a incontrare le difficoltà maggiori nell’arco dell’anno, chiuso con un rendimento totale negativo del -9,0% imputabile in larga misura alla componente di cambio, mentre il carry (ossia il rendimento aggiuntivo derivante dai tassi d’interesse locali più alti) ha compensato il rialzo dei rendimenti.

Vale comunque la pena di guardare più da vicino le dinamiche sottese, per capire meglio i fattori rivelatisi determinanti per la performance nel 2013 e gli aspetti destinati a cambiare nel 2014.

1) Il rendimento negativo del debito sovrano emergente in dollari è derivato soprattutto dal rialzo dei rendimenti sui Treasury statunitensi e solo marginalmente dal percepito deterioramento dei profili di credito dei mercati emergenti e dall’ampliamento degli spread.

Gli spread creditizi più ampi hanno inciso in misura modesta, sottraendo solo lo 0,5% al rendimento totale dei titoli sovrani in dollari, come illustra il grafico in alto. Per inquadrare questo dato, i differenziali hanno registrato un incremento di 50 bps nel 2013, mentre i rendimenti sui Treasury a 10 anni sono aumentati di 116 bps. Per questo la gestione della duration ha giocato un ruolo chiave nel 2013. Con il tapering già scontato e la curva a termine dei Treasury USA posizionata in vista di rendimenti sulle scadenze decennali intorno al 3,5% entro fine anno, un ulteriore rialzo dei tassi negli Stati Uniti nel 2014 dovrebbe essere meno pronunciato di quello visto nel 2013. Questa ipotesi sarebbe messa a rischio da dati economici migliori del previsto e/o da aspettative di inflazione in peggioramento, sviluppi che al momento non sono scontati. In altre parole, un appiattimento della curva dovuto al rialzo dei rendimenti sul segmento breve (“bear flattening”) negli Stati Uniti, attraverso il rinvio dei previsti rialzi del tasso sui fondi federali (attualmente incorporati nei prezzi per il 2015 e oltre), rappresenta un rischio da monitorare da vicino.

2) La performance del debito sovrano in dollari non è stata sempre migliore per i Paesi percepiti come più resilienti, ossia caratterizzati da livelli di indebitamento più bassi, maggiore solidità in termini di liquidità, conti pubblici e partite correnti, crescita sostenibile e riforme in via di realizzazione, rispetto a quelli percepiti come più vulnerabili

Prendiamo ad esempio il Messico, una delle economie più forti dell’area emergente, e il Sudafrica, Paese emergente che appare invece sempre più vulnerabile. Il debito del governo messicano denominato in dollari ha reso il -7,1%, mentre il rendimento totale dei titoli di Stato sudafricani è stato del -6,9%. Ciò si spiega in parte con il fatto che uno degli strumenti utilizzati dagli Stati affetti da deficit delle partite correnti è l’indebolimento della valuta, insieme o in alternativa ai tassi d’interesse più alti, che potrebbero non essere un fattore così negativo per i differenziali del debito sovrano. I Paesi che consentono la libera fluttuazione della propria valuta riducono al minimo le perdite nette di riserve internazionali, e questo favorisce il debito in dollari rispetto a quello in valuta locale. In effetti, la differenza di performance maggiore fra questi due Paesi è emersa proprio sul debito in valuta locale (vedi sotto), con il Messico comprensibilmente in vantaggio sul Sudafrica.

3) Un altro aspetto che ha caratterizzato il 2013 è stato l’andamento sovraperformante dei titoli obbligazionari associati a un rischio di credito più elevato, come quelli ad alto rendimento e dei mercati di frontiera.

L’indice JPMorgan Next Generation Markets (NEXGEM), relativo ai titoli di Stato di mercati di frontiera di categoria BB+ o inferiore, ha generato un rendimento del +5,1% nel 2013. Questo dato potrebbe sembrare illogico, dato il recente cambio di atteggiamento nei confronti degli asset dei mercati emergenti, ma è confortante vedere che il mercato ha saputo differenziare tra i vari emittenti dell’area emergente, premiando il profilo di credito stabile o in miglioramento degli emittenti più deboli con rendimenti positivi, e traducendo i segnali di deterioramento in rendimenti negativi. Per fare un esempio, l’Argentina ha fatto segnare un +19,1% in scia alla sentenza tardiva riguardo ai cosiddetti holdout (ossia i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default), ma anche per effetto delle aspettative di politiche economiche più efficaci con il nuovo governo nel 2015. Per contro, il Venezuela ha generato un rendimento negativo del 12,3% a causa dei perduranti squilibri politici e macroeconomici sempre più accentuati. Inoltre, secondo l’analisi di Eichenberg e Gupta, nei Paesi che hanno consentito un incremento significativo del disavanzo delle partite correnti e un marcato apprezzamento delle rispettive valute, le quotazioni hanno registrato correzioni più pesanti, ma i mercati emergenti più liquidi in generale hanno subito maggiori pressioni sulla valuta e le valutazioni del debito. Identificare i fattori idiosincratici critici, in termini bottom-up, è stato essenziale nel 2013 e lo sarà anche nel 2014, visto l’ampio recupero messo a segno da quasi tutti questi mercati obbligazionari di frontiera che, di conseguenza, presentano oggi valutazioni meno favorevoli.

4) Il debito in valuta locale è stato il vero protagonista in negativo.

Le perdite sul debito dei mercati emergenti emesso in valuta locale sono derivate, per la maggior parte, dal deprezzamento della valuta stessa, rivelatosi uno dei meccanismi di trasmissione principali nel 2013 ai fini della potenziale riduzione degli afflussi di capitali verso la regione emergente. Si può quindi ipotizzare che diverse valute continueranno a muoversi verso il valore equo, raggiungendo livelli di sottovalutazione se le condizioni lo giustificano, anche nel corso del 2014. Alla fine, la contrazione dei deficit delle partite correnti nei Paesi che necessitano di un riequilibrio, ma non devono affrontare rigidità strutturali di rilievo, come il Brasile, l’India e l’Indonesia, dovrebbe rallentare la pressione al ribasso sulle valute, favorendo una performance meno negativa nel 2014. Ciò significa che il bilanciamento dei rischi e l’attenzione del mercato dovrebbero concentrarsi sul conto capitale.

5) Il carry positivo e la duration inferiore sono stati un’ancora di salvezza per i rendimenti del debito in valuta locale.

I rendimenti in valuta locale sono aumentati di 135 bps nel 2013 salendo al 6,85%, spinti da fattori quali la debolezza della valuta (Sudafrica), la contrazione della politica monetaria (Brasile e Indonesia), il deterioramento dei conti pubblici e il rischio di inflazione (Brasile), preoccupazioni sul fronte politico e dei conti esteri (Turchia) e i rendimenti più elevati negli Stati Uniti. Tuttavia, il carry e la duration media minore sul debito in valuta locale, in relazione al quale un indice comparativo ha una duration di 4,6 anni, sono i fattori responsabili del rendimento totale piatto del 2013, in termini di valuta locale, e assicurano un cuscinetto più consistente per il 2014.

6) I rischi politici sono stati piuttosto contenuti nel 2013 (con poche eccezioni), ma potrebbero subire una decisa accentuazione nel 2014.

Se è vero che Paesi come la Turchia e l’Ucraina, oltre al Medio Oriente, hanno dovuto affrontare crisi politiche piuttosto gravi, in generale la politica non ha avuto un ruolo particolarmente rilevante per l’asset class nel 2013. Il 2014, però, sarà un anno in cui gli eventi politici idiosincratici nei mercati emergenti potrebbero avere un impatto decisamente maggiore sui rendimenti. In dodici dei principali Paesi dell’area emergente, inclusi i “5 fragili” (Brasile, India, Indonesia, Sudafrica e Turchia), sono in programma elezioni presidenziali e/o politiche, argomento di cui parleremo più dettagliatamente nei prossimi interventi su questo blog, più vicino alle date del voto. La prospettiva di queste elezioni potrebbe ridurre gli afflussi netti di capitali nelle economie interessate su base temporanea, ad esempio per effetto di una fuga dei capitali locali, un rinvio degli investimenti diretti esteri (FDI) e/o dei flussi di portafoglio, nonché una maggiore domanda di cambi esteri o credit default swap (CDS) a fini di copertura, in attesa dell’esito delle urne e delle conseguenti ipotesi sul futuro corso della politica economica e sul sostegno alle riforme.

Riassumendo, l’allocazione del patrimonio nell’area emergente fra titoli sovrani, sia in dollari che in valuta locale, e obbligazioni societarie dovrebbe essere meno rilevante nel 2014 di quanto sia stata nel 2013, dato che la curva dei rendimenti a pronti sconta già un livello dei tassi d’interesse decennali negli Stati Uniti intorno al 3,5%. Peraltro, il divario di valore relativo fra queste tre asset class si è ridotto, dopo l’andamento sottoperformante del debito sovrano nel 2013 e la contrazione degli spread dei titoli societari dei mercati emergenti provocata dal rimbalzo del credito su scala mondiale, sia nel segmento investment grade che in quello dell’alto rendimento. A ciò si aggiungono le valutazioni più attraenti per il debito in valuta locale, anche in virtù delle correzioni dei tassi di cambio viste nel 2013 e dei rendimenti più elevati. In altre parole, ci aspettiamo un divario di performance meno evidente, in aggregato, a livello top-down.

D’altra parte, gli eventi idiosincratici nei mercati emergenti, anche di natura politica, saranno più rilevanti, il che implica un ruolo ancora più cruciale, nel 2014, per la selezione dei titoli bottom-up e il tempismo, ai fini del riposizionamento fra le ondate di volatilità. Manterranno lo stesso grado di importanza gli aspetti macro globali e i fattori sottesi alla propensione al rischio su scala mondiale, come la crescita economica e l’inflazione, gli sforzi di riequilibrio della Cina, i prezzi delle materie prime e gli sviluppi all’interno dell’Eurozona.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.