Halloween

Halloween, da M&G cinque grafici finanziari da paura!

Di Joe Sullivan-Bissett

31 Ottobre 2024

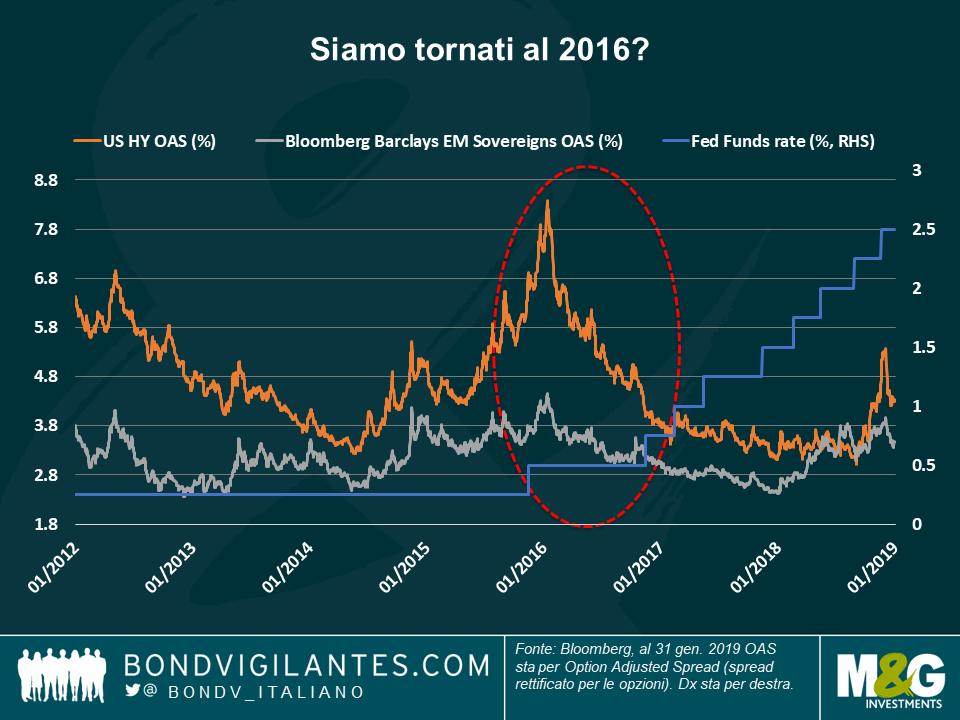

I mercati obbligazionari globali sono balzati in avanti dopo che la Federal Reserve (Fed) statunitense ha segnalato mercoledì cosa stavano prezzando da mesi i mercati finanziari: la banca centrale ritirerà molto probabilmente i suoi piani di aumento dei tassi quest’anno, dato il rallentamento dell’economia globale, i prezzi del petrolio più bassi e l’inflazione interna generalmente contenuta. La Fed ha anche indicato che il suo bilancio potrebbe non ridursi quanto previsto, in quanto ha bisogno di riserve per soddisfare la crescente domanda delle banche nazionali (obbligate a possedere più Treasury per rafforzare le loro casse). Questo messaggio dai toni molto accomodanti ha ricordato agli investitori il 2016, quando la precedente presidente della Fed Janet Yellen era in procinto di iniziare a normalizzare i tassi 8 anni dopo la crisi finanziaria, ma si astenne poi dal farlo, offrendo uno sfondo favorevole per le attività di rischio (altri dettagli nel prosieguo).

I titoli statunitensi indicizzati all’inflazione hanno registrato un rimbalzo in quanto l’assenza di tassi più elevati potrebbe alimentare l’inflazione, mentre il differenziale di High Yield (HY) statunitense sul Treasury è sceso a 430 punti base (bps), dai 537 bps dell’inizio di quest’anno. Le valute dei Mercati Emergenti (EM)si sono impennate data la battuta d’arresto del dollaro: la rupiah indonesiana è salita più dell’1% ieri, con l’avvio, da parte del Paese, di aumenti difensivi dei tassi di interesse lo scorso anno, al fine di proteggere la sua valuta mentre la Fed stava alzando i tassi, quindi gli investitori stanno ora ipotizzando la possibilità di tagli ai tassi quest’anno. Anche i titoli sovrani hanno sovraperformato, con il rendimento del Treasury a 10 anni sceso al 2,66%, giù dal 2,78% della scorsa settimana. Bene il petrolio.

I mercati battono la Fed, ancora una volta: Negli ultimi cinque anni, gli investitori hanno sfidato le ottimistiche previsioni di crescita e di inflazione della Fed, prezzando una probabilità di contrazione monetaria molto più bassa rispetto alla banca centrale. Ogni anno hanno avuto ragione: l’inflazione statunitense non è riuscita ad ottenere una trazione reale e la crescita alimentata da tagli fiscali sta iniziando a perdere terreno. Non è la prima volta che la Fed ritorna sui propri passi: nel 2016, la Yellen stava pianificando alcuni rialzi dopo l’aumento nel dicembre 2015 – il primo rialzo dal 2006. La Fed, tuttavia, fu costretta a cambiare programma poiché il referendum sulla Brexit, il crollo dei prezzi del petrolio, le tensioni sulla liquidità di una grande banca europea e il rallentamento della Cina minacciarono la crescita globale e mantennero l’inflazione a livelli contenuti. Lo stesso schema sembra ora in gioco: bassi prezzi dell’energia, un rallentamento in Cina e tensioni in Europa (ancora Brexit). Gli investitori sono stati rapidi ieri ad accaparrarsi gli asset di rischio, data la loro reazione ad una “Fed in attesa” nel 2016: come si vede nel grafico, gli spread HY registrarono una contrazione di 400 bps nel 2016, e anche il premio richiesto dagli investitori per detenere debito sovrano EM calò. I livelli di spread sono ora più bassi, ma alcuni investitori ritengono che la cedola più alta tipicamente offerta dalle attività di rischio potrebbe offrire rendimenti totali positivi in assenza di un calo dei prezzi derivante dall’aumento del tasso base.

HY: Fisso o variabile? Il debito HY globale a tasso variabile ha registrato performance migliori rispetto all’HY a tasso fisso negli ultimi sei giorni di negoziazione, in quanto alcuni investitori si stavano ancora aspettando un aumento dei tassi da parte della Fed quest’anno. Resta da vedere se questo cambierà in seguito alla dichiarazione di mercoledì, in quanto ci sono ancora in gioco diverse sfide: le tensioni geopolitiche o l’intensificarsi delle guerre commerciali globali che potrebbero determinare tassi più elevati, un ambiente normalmente propizio al debito a tasso variabile. Gli investitori potrebbero anche scegliere il mercato a tasso variabile, dal beta inferiore, se l’economia peggiorasse più del previsto. Per un’analisi sulle due asset class e una simulazione di come ciascuna di esse risponderebbe a variazioni di tassi e spread, non perdetevi il blog del nostro gestore James Tomlins:L’high yield nel 2019: tasso fisso o variabile?

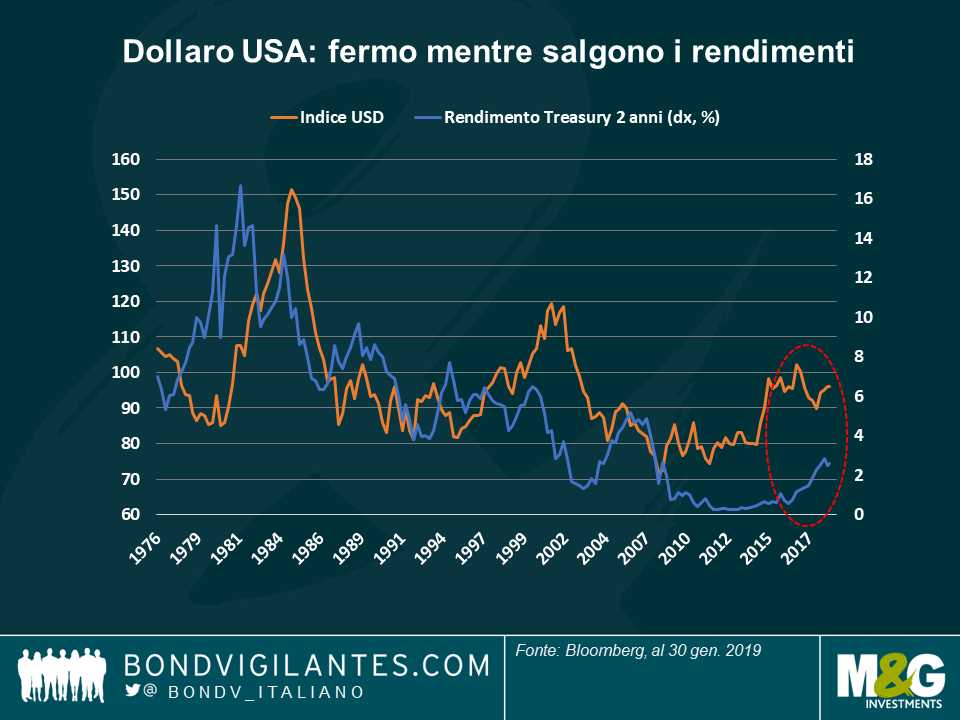

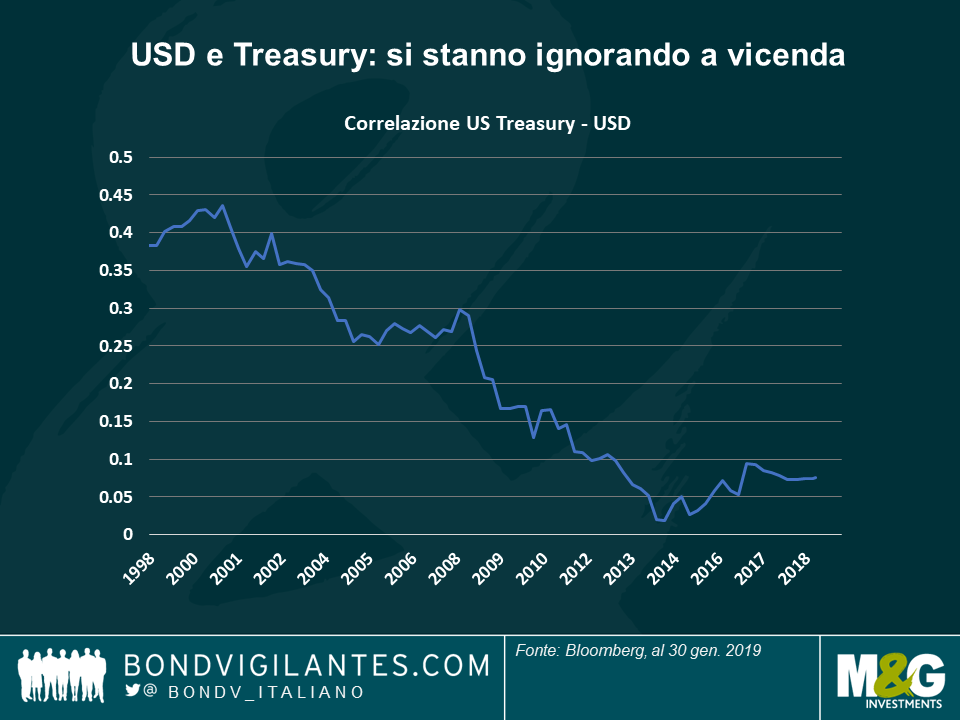

Dollaro USA e rendimenti USA – modalità di separazione: La correlazione tra il dollaro USA e i rendimenti del Tesoro a 2 anni è scesa a livelli quasi privi di significato, dopo essere stata più forte a 0,45 (su un massimo di 1) all’inizio degli anni 2000 – da allora è sempre diminuita. Come si vede nel primo grafico, il rapporto tra i due sembra essersi interrotto negli ultimi tre anni, poiché i rendimenti del Treasury a due anni (linea blu) sono aumentati, riflettendo una forte crescita economica, ma il dollaro (linea arancione) non ha eguagliato questa mossa, rimanendo circa allo stesso livello. La valuta statunitense non è riuscita a rispecchiare il miglioramento dell’economia interna, frenata dai crescenti disavanzi fiscali ed esterni e anche perché il renminbi cinese sta sfidando lo status di supremazia mondiale del biglietto verde. Disposta ad internazionalizzare la sua valuta, la Cina sta incoraggiando altri paesi a sottoscrivere contratti su materie prime in renminbi e a prestare grandi quantità di denaro ai paesi asiatici e africani nella sua valuta. Alcuni investitori sostengono che questa sfida richiederà ancora anni per concretizzarsi, mentre altri si concentrano sulla minore domanda di asset statunitensi da parte di Cina e Giappone, le cui partecipazioni in Treasury sono in calo a causa dei costi di copertura attualmente elevati (conseguenza dell’elevato differenziale dei tassi di interesse). Se il dollaro USA, determinato in gran parte dalla domanda estera, non è all’altezza delle mosse economiche statunitensi – ciò significa che il resto del mondo è meno sensibile a quanto sta accadendo negli Stati Uniti?

Aspettative di inflazione in Europa: guastafeste! In un contesto di propensione al rischio a gennaio, l’unico indicatore in costante calo è quello delle aspettative di inflazione europea, scese mercoledì a 1,495%, il livello più basso dal 2016. I dati economici europei restano poco rosei, con il ministro dell’economia tedesca che ha tagliato le previsioni di crescita del Paese per quest’anno all’1,0%, giù dal precedente 1,8%. Con l’economia francese ostacolata dalle attuali proteste, la protratta battaglia dell’Italia con Bruxelles sul suo deficit di bilancio, e la possibilità di una Brexit senza accordo, pochi investitori sono al momento disposti a scommettere sulla crescita europea. Quattro anni dopo il lancio di un programma di stimolo monetario di diversi miliardi di euro da parte della BCE, le aspettative di inflazione nella regione sono ancora più modeste di allora.

Quando i presidenti di Stati Uniti, Francia e Regno Unito annullano il loro viaggio al World Economic Forum di Davos, la mecca della globalizzazione negli ultimi due decenni, per occuparsi di problematiche interne al loro Paese, è normale che gli investitori si preoccupino del rallentamento del commercio globale, di politiche monetarie miopi e, quindi, di crescita globale inferiore. I dati di questa settimana sembrano rivendicare tali paure: le tensioni commerciali tra Stati Uniti e Cina si sono intensificate sull’ipotesi dell’annullamento di un incontro. La Cina ha registrato una crescita del 6,6% nel 2018, il ritmo più lento da quasi 30 anni. I dati immobiliari statunitensi sono poco rosei e il sondaggio di Zew per le prospettive di crescita economica in Germania hanno toccato una minima di quattro anni. Il Fondo monetario internazionale (FMI) che da mesi parla di un rallentamento commerciale a scapito delle economie, ha nuovamente tagliato le sue previsioni di crescita globale per il 2019, dal 3,7% al 3,5%. La riduzione è stata principalmente dovuta a una crescita più rallentata in Germania e in Italia, e a una contrazione più profonda del previsto in Turchia. L’FMI ha mantenuto per quest’anno le previsioni di crescita negli Stati Uniti al 2,5%.

In questo contesto, e per via della correzione di mercato alla fine dello scorso anno, le banche centrali stanno inviando messaggi accomodanti, in modo particolare la Federal Reserve statunitense (Fed). Negli ultimi cinque giorni di contrattazioni, l’anticipazione di tassi inferiori o almeno stabili ha contribuito ad alimentare gli asset di rischio, specialmente le compagnie investment grade statunitensi, che nel 2018 hanno particolarmente sofferto a causa dell’offerta massiccia e del deterioramento della qualità del credito. Gli spread high yield (HY) hanno continuato a contrarsi questa settimana, conducendo il loro guadagno da inizio anno a 3,7%, compensando ampiamente la loro perdita del 2% per il 2018. I Paesi emergenti sono arretrati questa settimana, dopo un buon inizio anno e con il guadagno del dollaro USA rispetto a buona parte delle valute dei Paesi sviluppati e in via di sviluppo, riflettendo le migliori prospettive di crescita statunitensi. Le aspettative di inflazione statunitense, in una spirale discendente da ottobre, si sono riprese a gennaio dopo che la Fed ha segnalato una potenziale battuta d’arresto nel ciclo di rialzo dei tassi, una mossa che potrebbe generare inflazione. A sostegno delle aspettative di inflazione, il petrolio è salito a 53 dollari al barile, dai 45 dollari di inizio anno.

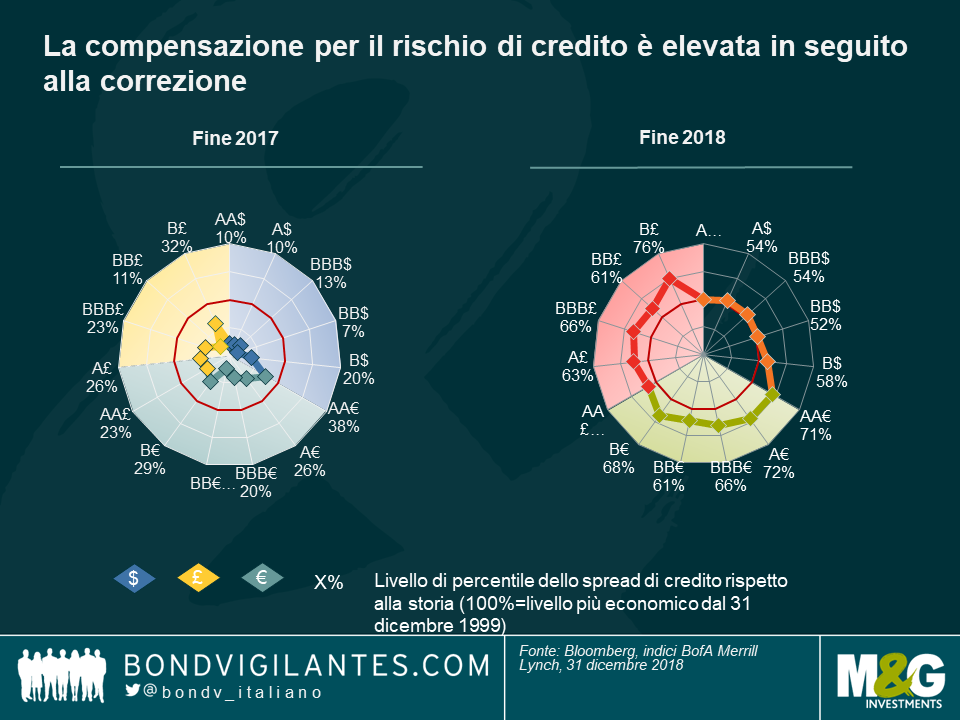

Credito – occasioni dopo la correzione? Il forte aumento degli spread creditizi globali dello scorso anno ha portato i rendimenti a un livello che secondo alcuni investitori è abbastanza alto da compensare il rischio assunto. Come si vede nel grafico sottostante, sviluppato dal team degli investment specialist del fixed income di M&G, alla fine del 2017 le principali classi di credito globali erano scambiate al di sotto del livello medio di un intervallo di 20 anni (cerchio rosso). Un anno dopo (e in seguito a una forte correzione), solo il credito statunitense è a quel livello del 50%, mentre il debito societario in sterline e in euro si sta avvicinando al livello più basso dal 1999. Il più economico di tutti è il debito in sterline di categoria B (considerato HY), che vende solo il 25% al di sotto del suo prezzo più basso nell’arco di 20 anni, penalizzato dalle preoccupazioni della Brexit e dalle cupe previsioni di crescita europee. Questa prospettiva pesa anche sul credito europeo – come si vede dalla linea verde che si espande ulteriormente nel grafico di destra. Valutazioni più basse implicano che gli investitori abbiano una protezione maggiore prima di perdere denaro dalla componente di credito dell’obbligazione: ad esempio, per il debito in euro con rating A, che ha uno spread di 123 punti base (bps) sul tasso privo di rischio e una durata dello spread (sensibilità alle variazioni dello spread) di 5,12 anni, lo spread dovrebbe allargarsi di altri 62 bps prima che gli investitori perdano denaro (di nuovo, sulla componente di credito dell’obbligazione). Tale spostamento porterebbe lo spread a 185 bps, un livello che è stato superato solo due volte negli ultimi 20 anni: durante la crisi finanziaria 2007-2008 e durante la crisi del debito sovrano europeo nel 2010-2012.

La sterlina e l’economia del Regno Unito sfidando la gravità: Al culmine dell’incertezza della Brexit, quando l’uscita prevista della Gran Bretagna dall’UE è a soli due mesi di distanza e ancora non c’è un accordo, il paese ha registrato alcuni dei suoi dati più forti degli ultimi tempi: la disoccupazione è scesa al 4%, più del previsto e ai livelli più bassi da quando gli Abba e i Bee Gees hanno conquistarono la vetta delle classifiche britanniche (1975). Anche i salari sono aumentati, con la contrazione del mercato del lavoro, e la sterlina si è rivalutata contro un dollaro USA in crescita – è cresciuta del 2,27% quest’anno, diventando la valuta del G10 più performante rispetto al biglietto verde. L’ottimismo arriva quando gli investitori prezzano minori possibilità di una Brexit caotica o di altre alternative, come un’elezione generale o un secondo referendum. I linker britannici, tuttavia, non si sono uniti all’ottimismo, in quanto il calo del 3,6% negli ultimi cinque giorni di negoziazione li rende l’asset class a reddito fisso meno performante tra le 100 tracciate da Bond Vigilantes Weekly: la Camera dei Lord ha proposto di modificare l’indice di riferimento delle obbligazioni legate all’inflazione, usando un indice che tende ad essere un po’ più basso, lasciando gli investitori meno protetti. Per saperne di più, leggi il blog del gestore Ben Lord“La guerra degli indici: Quale misura di inflazione usare?

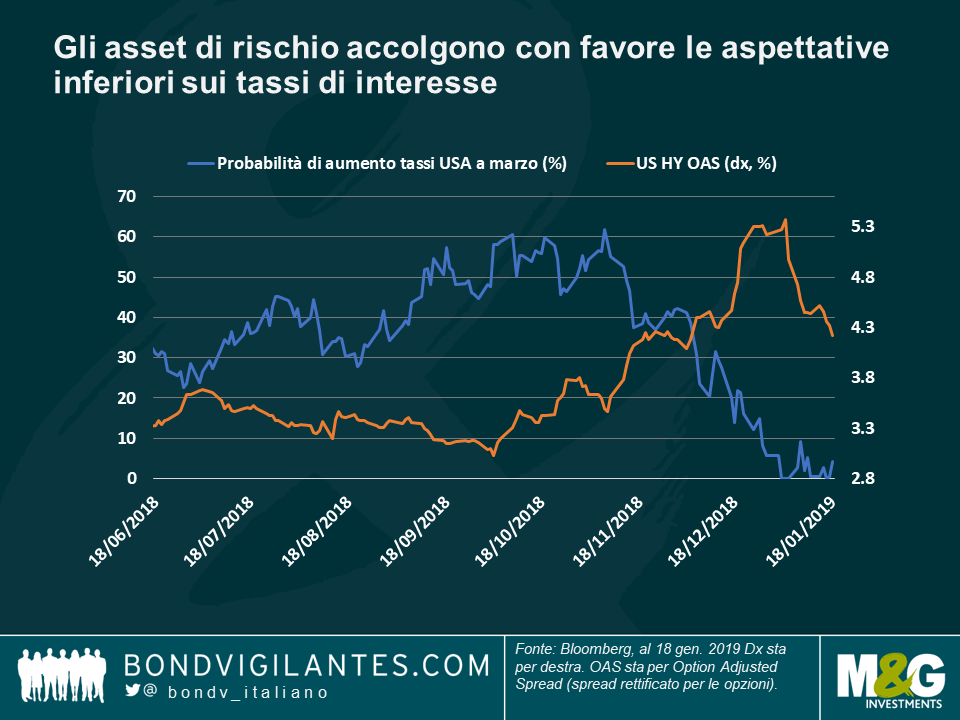

Previsioni di aumento dei tassi negli Stati Uniti – Fed in attesa? Le possibilità implicite di mercato che la Fed aumenti i tassi a marzo sono scese a livelli modesti, da oltre il 60% circa di due mesi fa. I funzionari della Fed hanno pubblicamente riconosciuto che stanno considerando la possibilità di arrestare il ciclo di rialzo dei tassi d’interesse, a seguito di dati economici tiepidi, di una bassa inflazione prolungata e della forte correzione sul mercato nel novembre e dicembre dello scorso anno, cosa che può colpire la spesa dei consumatori, dato l’elevato grado di proprietà delle attività finanziarie da parte dei consumatori statunitensi. Anche lo shutdown del governo statunitense, che dura da un mese, dovrebbe ostacolare l’attività. Di conseguenza, le obbligazioni societarie stanno godendo di un buon gennaio, con la speranza che il loro rendimento positivo sul capitale investito continuerà ad essere superiore ai costi di finanziamento, mantenendo redditizi i loro piani di investimento. Secondo le previsioni economiche, gli investimenti di capitale statunitensi dovrebbero crescere quest’anno del 3,7%, più di qualsiasi altra componente del prodotto interno lordo (PIL). Come si vede nel grafico, gli spread HY USA si sono contratti a gennaio, in linea con il calo delle aspettative di aumento dei tassi.

Le aspettative di inflazione in Europa – di nuovo al punto di partenza? Proproi mentre la Banca Centrale Europea (BCE) si appresta a ritirare le sue misure di sostegno QE multimiliardarie, le aspettative di inflazione sono crollate, rispecchiando le pessime prospettive della regione: Il Fondo monetario internazionale (FMI) ha dichiarato all’inizio di questa settimana che una crescita europea più contenuta avrebbe trascinato al ribasso l’economia globale, soprattutto a causa del rallentamento in Germania. Il motore economico dell’Europa è stato colpito dalla debolezza dei consumi privati e da una produzione industriale poco brillante, a seguito dell’introduzione di nuovi standard per le emissioni delle automobili. Anche l’Italia si trova ad affrontare una domanda interna debole e costi di finanziamento più elevati, mentre la crescita francese è messa in discussione dalle proteste in corso dei “gilet gialli”. La misura delle aspettative di inflazione preferita dalla BCE, ovvero il tasso d’inflazione swap EUR a 5 anni atteso dopo 5 anni, è sceso all’1,53%, il livello più basso dal giugno 2017, e più o meno allo stesso livello del marzo 2015, quando la BCE presentò il suo programma di stimolo.

Anche se i mercati mondiali sono più influenzati dalle parole della Fed e dalla Cina che non dalla politica britannica, quando a Londra lo speaker della Camera ha annunciato (con la formula tradizionale ultracentenaria) la vittoria dei “no” al piano di Brexit del governo, ha contribuito inavvertitamente ad abbassare i livelli di zucchero in Europa. L’interpretazione degli investitori secondo cui un’uscita dall’UE drastica o disordinata adesso è meno probabile ha rafforzato la sterlina e spinto verso l’alto i rendimenti dei gilt, un fenomeno quest’ultimo dovuto alla domanda ridotta di protezione contro il caos. Il rally di sollievo in Regno Unito è arrivato a coronamento di un inizio anno robusto, con risultati positivi per oltre 90 delle 100 asset class obbligazionarie seguite da Panoramic Weekly. Finora nel 2019 solo i Treasury USA a lunga scadenza e gli asset tradizionalmente ultrasicuri come i titoli sovrani di Svizzera e Singapore hanno fatto subire qualche perdita agli investitori, essendo meno propensi a beneficiare di un clima di euforia

Negli Stati Uniti, il blocco dell’attività governativa in corso, i dati economici tiepidi e gli utili contrastati nel settore bancario hanno dato ragione ai toni da colomba adottati di recente dalla Federal Reserve (Fed), trascinando ancor più verso il basso le proiezioni sui tassi: la probabilità implicita nel mercato di un ritocco al rialzo a marzo è sprofondata allo 0,5% dal 41% di inizio dicembre. A sostenere gli asset di rischio hanno contribuito anche il rimbalzo del petrolio e i piani di stimolo economico promessi dalla Cina: le obbligazioni russe, nigeriane e messicane guadagnano più del 4,2% nel 2019, mentre gli spread dell’high yield USA hanno continuato a contrarsi e, dopo il picco di quasi l’1,5% raggiunto nel clima cupo del mese scorso, sono tornati ai 446 punti base (pb) di metà dicembre. Non così positive, invece, le notizie dall’Europa, dove l’andamento deludente in Germania ha fatto abbassare le aspettative di inflazione proprio mentre in Cina il surplus del saldo corrente toccava il minimo record, a conferma del fatto che la frenata asiatica sta pesando sul bastione industriale d’Europa (ne riparliamo più avanti).

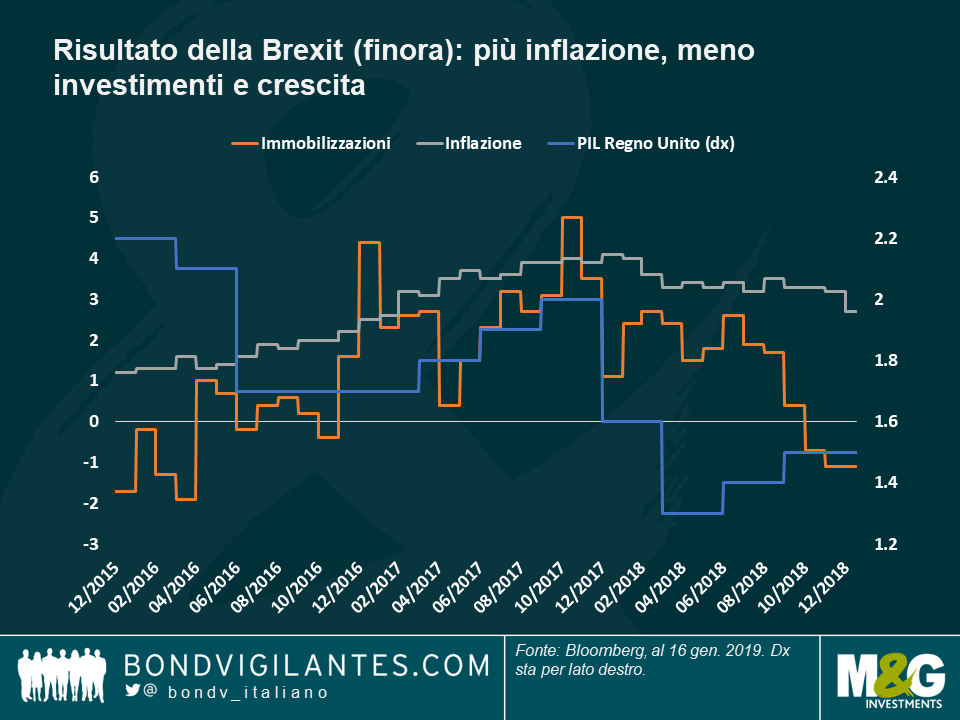

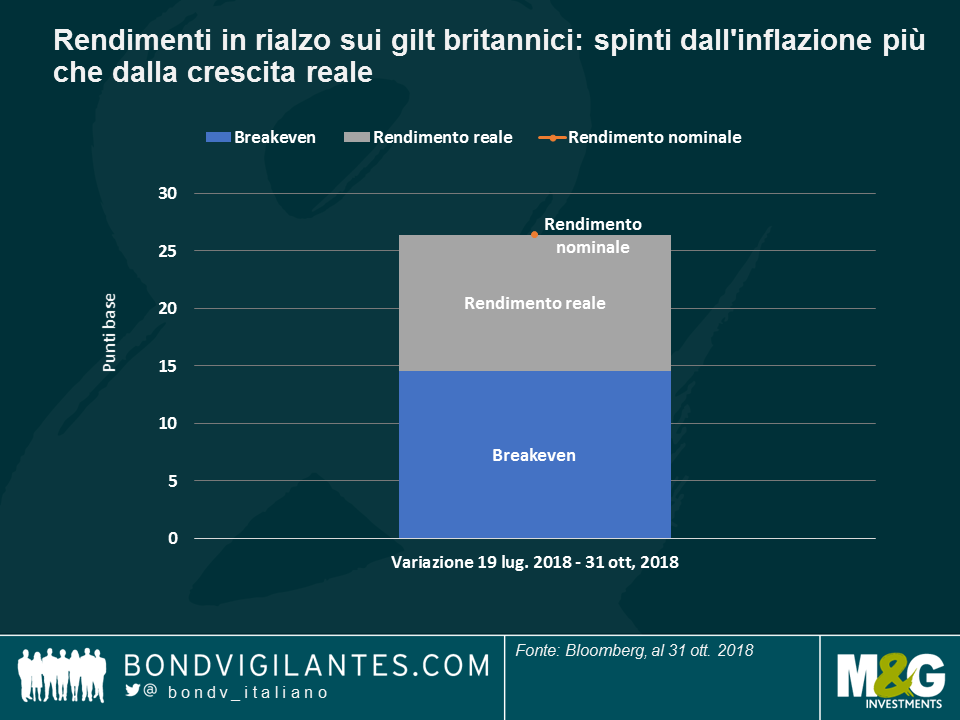

La sterlina evita il caos. Allontanato lo spettro degli scaffali vuoti al supermercato e delle strade al collasso, la sterlina ha tirato un sospiro di sollievo e gli investitori hanno cominciato a escludere l’ipotesi di un’uscita dall’UE precipitosa e disorganizzata. Mentre le opzioni possibili restano ancora molte (elezioni generali, un secondo referendum e persino nessuna Brexit), la sterlina è risalita a quota 1,286 per dollaro USA, che è il livello più alto da novembre anche se ancora inferiore del 13% al cambio vigente alla vigilia del referendum del 2016, quando la prospettiva di rialzo dell’inflazione e calo della crescita nel Paese avevano fatto crollare la valuta del 20%. Come si vede nel primo grafico, il valore della sterlina è stato fortemente influenzato dalla politica britannica negli ultimi due anni, con l’unica eccezione del periodo immediatamente prima di Natale, in coincidenza con il rinvio del voto cruciale del Parlamento, poi tenutosi il 15 gennaio. Negli oltre due anni di dibattito governativo e parlamentare sull’esecuzione del mandato di Brexit, la crescita e gli investimenti sono diminuiti, mentre l’inflazione è aumentata (secondo grafico). Ma i sudditi di Sua maestà hanno almeno un motivo per sorridere: la probabilità di un rialzo dei tassi a marzo scontata dal mercato è scesa al 3%, dal 43% di ottobre dell’anno scorso, principalmente per effetto dei prezzi petroliferi in declino; intanto a dicembre l’inflazione ha segnato un aumento del 2,1% rispetto a un anno prima, il livello più basso da due anni a questa parte.

Argentina: rinascita a sorpresa. I precedenti di default, il programma di aiuti dell’FMI in corso e la battaglia decennale con i fondi che tentano di recuperare i loro capitali non bastano a scoraggiare gli investitori che vogliono credere ancora nell’Argentina: le obbligazioni del Paese latino-americano hanno guadagnato il 7,5% finora quest’anno, facendo segnare la performance migliore fra le 100 asset class a reddito fisso monitorate. La banca centrale è stata la prima a muoversi quest’anno, fra quelle dei principali Paesi del mondo, cominciando lentamente a tagliare il tasso di rifermento Leliq, sceso ora al 57,4% dal picco del 73% raggiunto a ottobre, all’apice della crisi. Stretto fra la recessione e le regole rigorose del programma dell’FMI, il presidente Macri sta cercando di riportare il Paese alla normalità, soprattutto in vista delle elezioni generali che si terranno il prossimo 27 ottobre. Per un approfondimento sulle elezioni di quest’anno nella regione emergente e altri fattori che influenzano l’asset class, si rimanda al recente post di Claudia Calich, “Paesi emergenti: cinque temi chiave da tenere d’occhio nel 2019”.

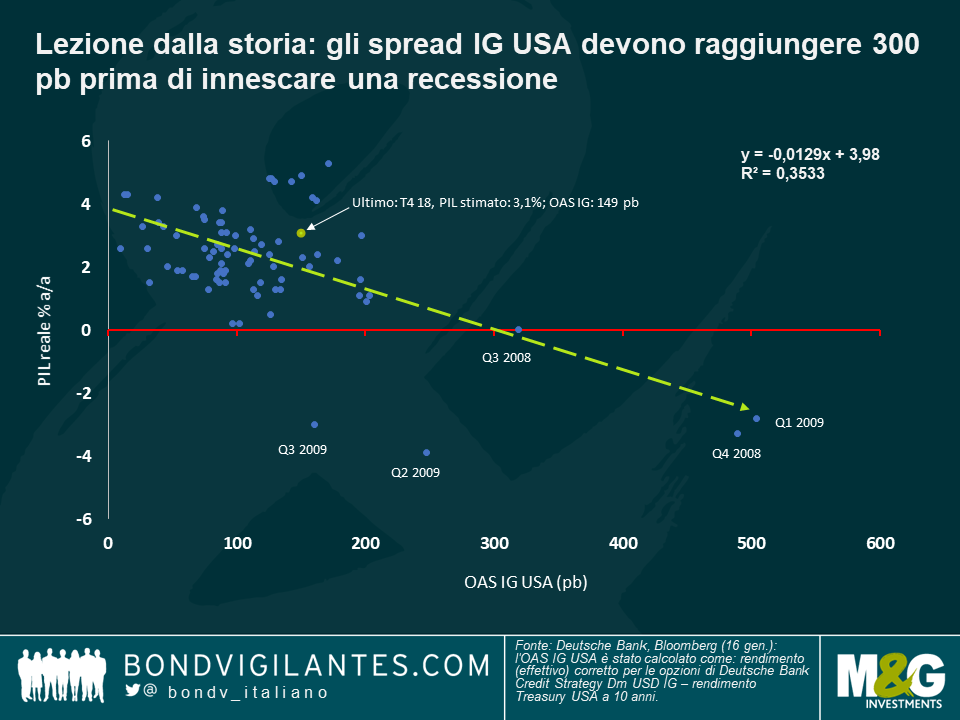

Qual è la probabilità di una recessione negli USA? La Fed sta diventando più cauta, le aspettative di inflazione e di rialzo dei tassi stanno crollando e l’indice di probabilità di recessione della Fed di New York è schizzato al 21%, il livello più alto dal 2008, eppure gli spread del credito raccontano una storia completamente diversa: secondo il capo economista internazionale della Deutsche Bank, Torsten Slok, il premio chiesto dagli investitori per detenere titoli di società investment grade statunitensi deve raggiungere i 300 pb per innescare una recessione (come si vede nel grafico di regressione di Slok in basso). Questa soglia appare lontana dal livello attuale di 144 pb, che non si discosta molto dalla media trentennale di 134 pb. Secondo Slok, sebbene i dati sulla produzione manifatturiera puntino a uno scenario decisamente cupo, altri fattori potrebbero offrire sostegno all’economia statunitense, o quanto meno proteggerla dalla recessione: prima di tutto, la recente stabilizzazione dei prezzi petroliferi e azionari, e poi anche la possibilità che la guerra commerciale fra Stati Uniti e Cina sia avviata verso una soluzione. In base alle proiezioni, la spesa per investimenti continuerà a supportare la crescita nei prossimi due anni, mentre la redditività del capitale investito resta superiore ai costi di finanziamento delle imprese. A giudicare dai prezzi di mercato, la Fed farà una pausa quest’anno, abbandonando i piani attuali di effettuare altri due rialzi dei tassi.

Saldo commerciale cinese ed economia tedesca: nessuna coincidenza. La crescita economica della Germania ha rallentato all’1,5% l’anno scorso, il ritmo più lento da cinque anni, soprattutto a causa della domanda mondiale più fiacca e della crisi del settore automobilistico, colpito dalle nuove norme sulle emissioni. Nel contempo, l’avanzo commerciale della Cina è crollato ad appena lo 0,4% del PIL, il livello più basso degli ultimi vent’anni che riflette gli sforzi del Paese per spostare il fulcro dell’economia dalle esportazioni a basso costo verso la domanda interna. In Germania, i produttori di auto e non solo subiscono gli effetti di questo cambiamento, solo accentuati dall’intensificazione degli attriti commerciali nel 2018, ma intanto le difficoltà tedesche hanno contribuito a pesare sull’economia europea in generale, con la fiducia che a dicembre ha toccato il punto più basso da circa due anni.

A quanto pare, l’anno nuovo ha visto il ritorno di “Goldilocks”, uno degli scenari economici preferiti dagli investitori, quasi del tutto assente nel corso del 2018: il dato robusto sull’occupazione e i toni accomodanti del presidente della Federal Reserve (Fed), Jerome Powell, sono bastati a ripristinare l’ambiente né troppo caldo né troppo freddo in cui i tassi relativamente bassi si accompagnano a una crescita economica positiva quanto basta, offrendo sostegno agli asset rischiosi. Ad esempio, nel segmento high yield statunitense, gli spread hanno visto un rally di 80 punti base (pb) da inizio anno, dopo che a dicembre si erano ampliati di oltre l’1%, mentre le azioni sono schizzate verso l’alto.

A innescare tanto ottimismo è stato soprattutto Powell, che venerdì ha dichiarato che la Fed sarà paziente nel percorso di rialzo dei tassi, visto che l’inflazione resta sotto controllo. I mercati hanno reagito con forza: le aspettative di un ritocco dei tassi a marzo da parte della Fed sono sprofondate al 5%, dal 41% di un mese fa, e anche quelle relative all’inflazione sono scese insieme al dollaro, a tutto vantaggio dei mercati emergenti e delle rispettive valute, che hanno registrato un rimbalzo anche grazie alle nuove misure di rilassamento della politica monetaria cinese e malgrado i dati fiacchi in arrivo dalla seconda economia mondiale per dimensioni, dove a dicembre l’inflazione alla produzione e al consumo è risultata inferiore alle attese. In Europa, le statistiche deludenti in Germania hanno frenato l’euro, rimasto piatto contro il dollaro in calo.

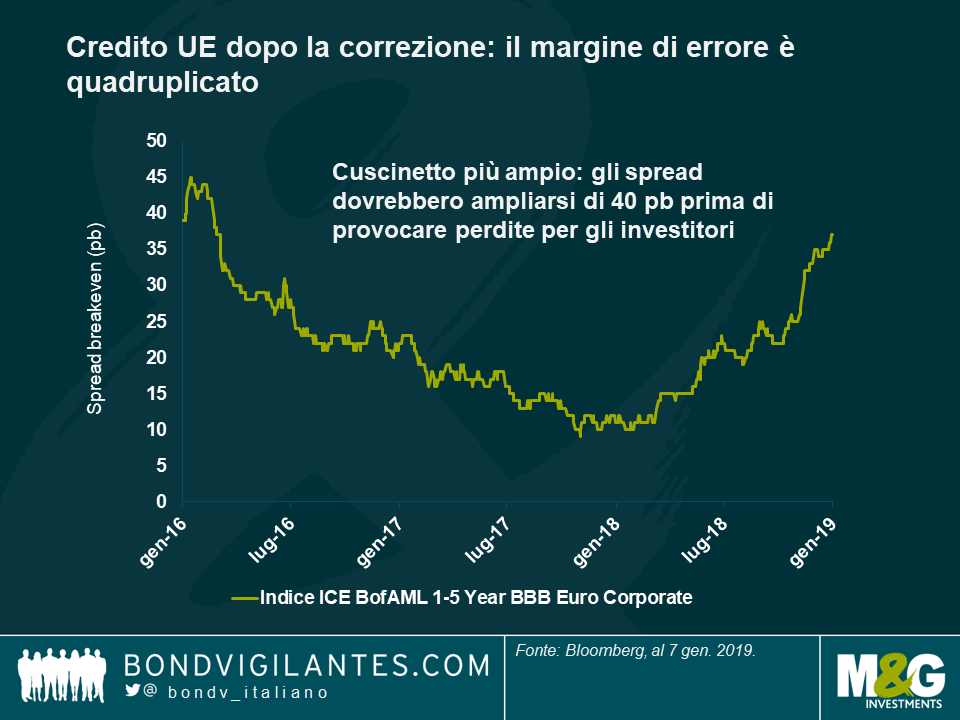

Cuscinetti: la correzione sul credito aumenta il margine di errore. Per quanto sia stata dolorosa, la correzione recente sul mercato del credito ha il merito di aver creato un cuscinetto di protezione più consistente: secondo il gestore di M&G Wolfgang Bauer, gli spread dei titoli societari investment grade europei a breve scadenza dovrebbero ampliarsi di 40 punti base (pb) quest’anno per trascinare gli investitori in una situazione di rendimento negativo. Tale cuscinetto, calcolato in termini di spread OAS/Libor dell’indice diviso per la rispettiva duration di spread, solo un anno fa era inferiore a 10 pb, un livello che praticamente scontava la perfezione. Come si vede nel grafico, il margine di protezione è aumentato con il declino dei mercati, soprattutto dopo le elezioni in Italia a maggio che hanno intensificato i timori per il futuro dell’UE, e adesso ha raggiunto il livello più alto da circa due anni, grosso modo quadruplo rispetto a un anno fa. Secondo Wolfgang, però, i corporate europei sono ancora sensibili alla volatilità politica e all’offerta abbondante (che in genere penalizza i prezzi obbligazionari). Anche in Europa i dati sono stati deludenti, sebbene le aspettative puntino tuttora a una crescita economica dell’1,6% quest’anno e dell’1,5% nel 2020 (in calo dall’1,9% del 2018). Non perdete l’analisi sul credito di Wolfgang nella sezione video Questa settimana su BVTV: Self-check: how did we do in our 2018 predictions?

Dollaro USA e prezzi petroliferi lasciano perplessa anche la Fed. La forte correlazione fra i prezzi del petrolio e il dollaro statunitense nell’ultimo decennio ha stupito molti investitori, a cominciare dalla Fed. In un post pubblicato di recente, intitolato “The perplexing co-movement of the dollar and oil prices”, la banca centrale statunitense si interroga sui motivi sottesi alla debolezza del dollaro contro l’euro in un contesto di prezzi petroliferi in rialzo. Secondo gli autori, un incremento del 10% del petrolio è associato a un deprezzamento dell’1,5% del dollaro rispetto all’euro, cosa che non sempre sembra ragionevole, considerando che spesso i prezzi petroliferi sono legati dalla domanda asiatica e dall’offerta mediorientale. Perché mai questa dinamica dovrebbe influenzare il tasso di cambio USD/EUR? Una spiegazione, secondo la Fed, è che il petrolio più caro riduce la produzione attesa statunitense rispetto a quella europea, trascinando verso il basso il biglietto verde. Questo succede perché l’Europa tende ad avere accise sui carburanti nettamente superiori, pertanto i consumatori europei sono meno sensibili ai prezzi del petrolio. Tuttavia, la Fed ammette che è difficile immaginare che i livelli di congestione sulle strade europee abbiano un effetto determinante sul tasso di cambio dollaro/euro. La banca centrale non offre una risposta definitiva su questo tema, mentre intanto i prezzi petroliferi salgono e il dollaro perde quota.

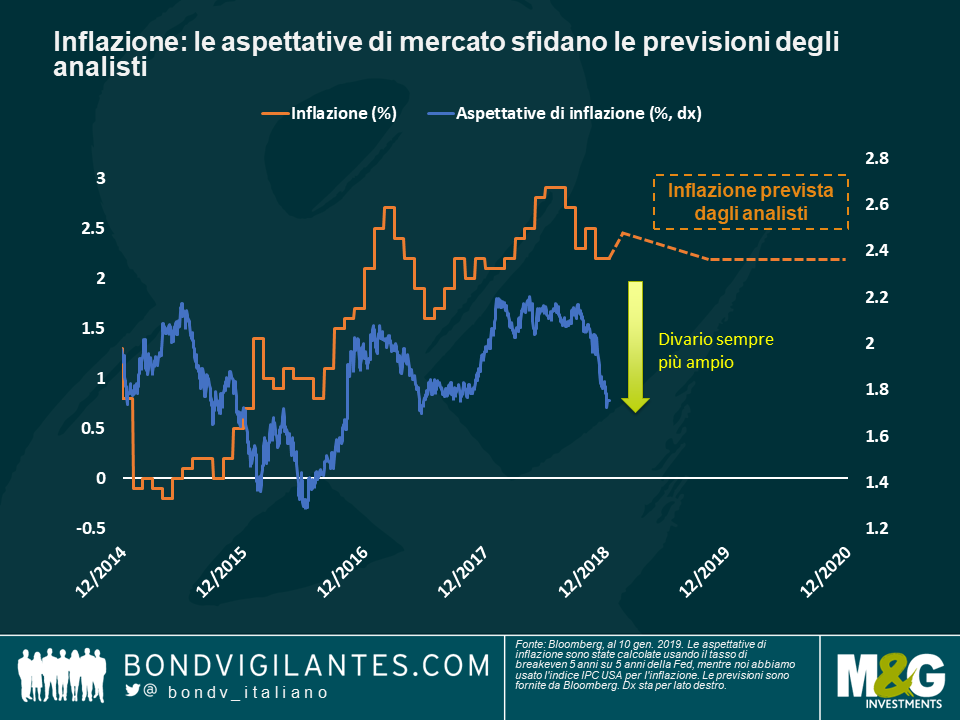

Aspettative di inflazione negli USA: effetto Powell. Il presidente della Fed ha gettato una secchiata di acqua fredda sulle aspettative di inflazione negli Stati Uniti, con le recenti rassicurazioni sul fatto che l’azione della banca centrale resta dipendente dai dati, attenta alle reazioni del mercato e consapevole dell’andamento tutt’altro che effervescente dei prezzi. Anche a causa del calo subito negli ultimi tempi dal petrolio, il parametro delle aspettative di inflazione preferito dalla Fed, ossia il tasso di breakeven atteso a cinque anni (linea blu), è crollato all’1,75%, il livello più basso da giugno 2017 che è anche ampiamente inferiore alle previsioni di inflazione al consumo nel Paese (linea tratteggiata arancione), una media delle stime di vari analisti che attualmente indica un’inflazione al 2,4% nel 2018 ma in rallentamento al 2,2% sia nel 2019 che nel 2020. Come si vede nel grafico, il divario sempre più marcato fra le due grandezze spezza una correlazione rimasta forte negli anni: secondo alcuni osservatori, dipende dalle previsioni irrealistiche degli analisti, mentre per altri i tassi di breakeven, corrispondenti alle aspettative di mercato, riflettono un pessimismo eccessivo sull’economia statunitense, che invece dovrebbe comunque crescere del 2,6% quest’anno e dell’1,9% il prossimo. Le inefficienze di prezzo sono le occasioni che gli investitori attivi aspettano sempre con ansia, purché si rivelino effettivamente tali.

Germania in recessione?. I rendimenti dei bund decennali sono di nuovo allo 0,2%, dopo aver raggiunto a inizio anno il minimo dell’ultimo biennio a quota 0,15%. Questa volta, però, il calo potrebbe non essere riconducibile alla domanda di sicurezza, ma a motivi più preoccupanti: a novembre la produzione industriale è scesa per il terzo mese consecutivo portando il dato annualizzato a -4,7% (il livello più basso dal 2009) e facendo sorgere il dubbio che l’economia più forte d’Europa stia scivolando in recessione. L’industria tedesca è stata colpita, fra l’altro, dalla riduzione degli scambi mondiali e dalla frenata della Cina, dove le vendite di automobili sono diminuite del 6% nel 2018.

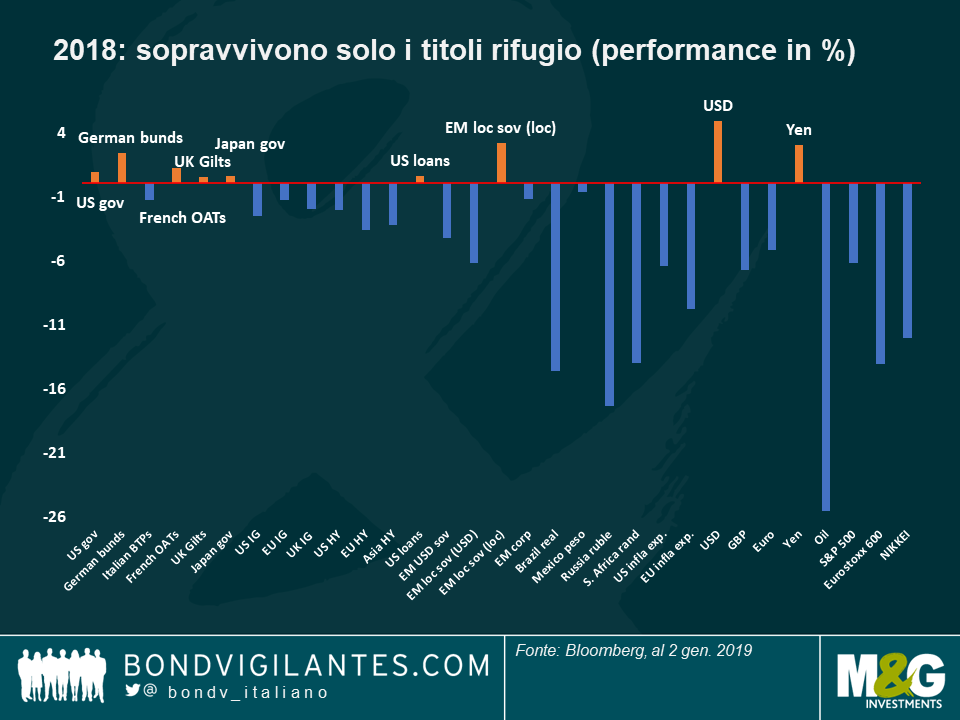

Il nuovo anno è iniziato ricordandoci bruscamente tutto ciò che probabilmente gli investitori volevano dimenticare durante le festività: i dati economici stanno peggiorando, mentre il prezzo del petrolio continua a scendere, trascinando verso il basso le azioni e le classi di attivi a reddito fisso più simili alle azioni. I titoli-rifugio tradizionali continuano a balzare in avanti, come era successo nel 2018.

L’anno passato si è chiuso in modo molto peggiore di come era iniziato: dopo un 2017 di forte crescita, durante il quale quasi tutti i settori del reddito fisso avevano messo a segno risultati positivi, le iniziali speranze del 2018 sono rapidamente sfumate con l’acuirsi delle guerre commerciali tra Cina e Stati Uniti e per via delle elezioni in Italia nel mese di maggio, che hanno sollevato domande circa il futuro dell’Unione Europea (UE). Anche i timori di una hard Brexit hanno pesato sulle prospettive economiche del continente, conducendo per la prima volta da anni gli spread di credito al di sopra di quelli degli Stati Uniti. La Cina ha continuato a perdere terreno, mentre negli Stati Uniti l’ottimismo ha iniziato a svanire con l’aumento dei tassi d’interesse, i dati economici sono stati deludenti e il petrolio è sceso a meno di 50 dollari al barile a fronte di una domanda debole. Le proiezioni degli utili societari statunitensi sono state ridotte in quanto gli effetti dei recenti tagli fiscali hanno preso a calare. Il rendimento del Treasury a 10 anni, benchmark mondiale che l’anno scorso ha raggiunto un massimo di 7 anni del 3,2%, ha cambiato marcia dopo che i Democratici hanno ottenuto il controllo della Camera dei Rappresentanti alle elezioni di metà novembre. Gli investitori hanno creduto che la loro vittoria avrebbe ridotto le possibilità di ulteriori incentivi fiscali da parte del presidente Trump. Il rendimento del Treasury a 10 anni è in continua scivolata da allora e ha chiuso il 2018 a 2,66%.

Nonostante il pessimismo, quasi un terzo delle 100 asset class a reddito fisso tracciate da Panoramic Weekly ha ottenuto rendimenti positivi lo scorso anno, determinati dai tradizionali titoli rifugio come i bund e i Treasury. Con il rallentamento della crescita globale e il debito globale che ha raggiunto un esorbitante 225% del PIL mondiale, gli investitori scommettono che alcune banche centrali potrebbero dover controllare le loro proiezioni di aumento dei tassi, offrendo un maggiore sostegno ai prezzi delle obbligazioni. Il presidente della Federal Reserve statunitense Jerome Powell lo aveva già fatto in dicembre – la Fed ora vede quest’anno due aumenti dei tassi invece di tre. Il team di M&G Panoramic Weekly vi augura un Felice Anno Nuovo.

Titoli rifugio: era il migliore dei tempi, era il peggiore dei tempi I Treasury statunitensi, i titoli di Stato europei e il debito sovrano del Giappone hanno fatto nel 2018 quello che di solito fanno: offrire rendimenti positivi, in qualsiasi caso. Mentre i mercati del debito delle imprese e i paesi in via di sviluppo hanno sofferto a causa di tassi di interesse più elevati, un dollaro più forte, le guerre commerciali in corso e una minore crescita economica globale, i tradizionali titoli rifugio sono rimasti solidi. Il Treasury ha registrato rendimenti negativi solo in 2 degli ultimi 18 anni (2009 e 2013), mentre i titoli di stato europei e giapponesi hanno perso solo 1 anno di rendimenti positivi (rispettivamente nel 2006 e 2003), nello stesso periodo. I titoli sovrani sono stati favoriti da una prolungata bassa inflazione globale, un contesto che potrebbe continuare dato il recente crollo dei prezzi del petrolio. Una crescita più debole e l’aumento del debito globale potrebbero anche frenare le banche centrali dall’attuale politiche monetarie più restrittive: su 19 grandi aree economiche, 5 prevedono tassi più bassi tra tre anni (Stati Uniti, Messico, Repubblica Ceca, Giappone e Corea), rispetto a nessuno di appena due mesi fa, secondo i dati di Bloomberg. Per quanto riguarda le valute, anche qui hanno sovraperformato i titoli rifugio, soprattutto il dollaro USA e lo yen. Come avrebbe detto Dickens, per i titoli rifugio, era il migliore dei tempi, era il peggiore dei tempi; era l’età della saggezza, era l’età della follia…..

Titoli di Stato cinesi e politica accomodante: una voce fuori dal coro: Nel 2018 il debito sovrano cinese denominato in USD ha restituito agli investitori il 3,8%, il terzo miglior risultato tra le 100 classi di attività a reddito fisso tracciate da Panoramic Weekly. L’aumento avviene nonostante il rallentamento della crescita economica, ora scesa ad un ritmo annualizzato del 6,5%, rispetto al 6,9% dello scorso anno. Il PMI manifatturiero del paese è sceso a 49,4 a dicembre, il più debole dal 2016 e al di sotto del livello 50 che segna una contrazione. Tuttavia, le politiche di stimolo del governo cinese, compresi i tagli alle riserve obbligatorie delle banche, continuano a sostenere l’economia e il mercato obbligazionario. Ancora prevalentemente nelle mani degli investitori locali, il debito cinese è sempre più disponibile per i detentori stranieri attraverso il programma Bond Connect, e potrebbe essere più richiesto dopo essere stato incluso in alcuni indici di riferimento di Bloomberg Barclays a partire da aprile di quest’anno. Nell’attuale contesto globale di crescita dei tassi, gli investitori accolgono favorevolmente un paese con una politica di allentamento generale.

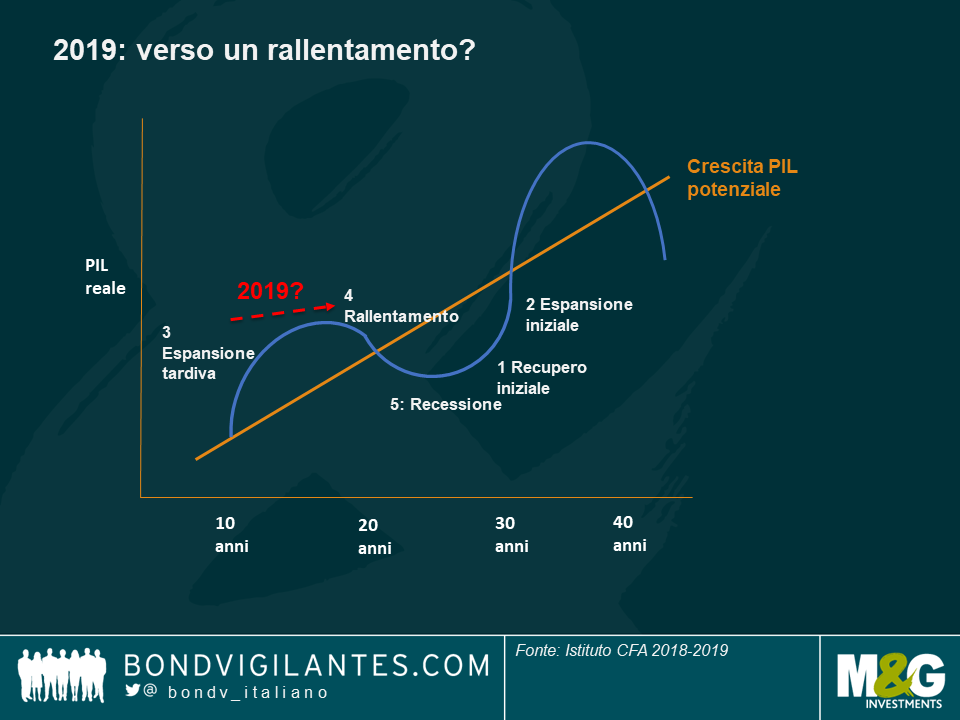

Ciclo economico, verso il basso? Con l’ultima recessione ormai risalente a un decennio fa e la teoria economica che suggerisce che i cicli tendono a durare circa 10 anni, gli investitori sono comprensibilmente preoccupati – da qui la loro preferenza per i titoli rifugio rispetto alle attività di rischio. Ma più che il tempo, il nervosismo arriva in mezzo ad altri segnali: durante la fase di espansione tardiva di un ciclo economico, la crescita economica tende ad essere superiore alla crescita tendenziale a lungo termine, ma il ritmo inizia a rallentare. Negli Stati Uniti, ad esempio, la crescita dovrebbe scendere al 2,6% quest’anno e all’1,9% nel 2020, contro il 2,9% previsto nel 2018. Questa fase di “espansione tardiva” è caratterizzata anche da politiche restrittive (che vediamo in tutto il mondo con il passaggio delle banche centrali da Quantitative Easing a Quantitative Tightening), e dall’aumento dell’inflazione (negli Stati Uniti, l’inflazione dovrebbe salire al 2,4% nel 2018, dal 2,1% del 2017). I tassi di interesse sono solitamente più elevati (il rendimento del Treasury a 2 anni, il tasso di sconto mondiale de facto, saltato dall’1,8% al 2,49% nel 2018), portando la volatilità sulle quotazioni azionarie (l’indice S&P 500 ha perso il 6,2% lo scorso anno). Se questa narrazione di “espansione tardiva” è stata applicata bene nel 2018, il nuovo anno potrebbe portarci alla seguente fase di “rallentamento”, dove di solito vediamo: una crescita più lenta (già prevista), un picco di fiducia dei consumatori (questo è un indicatore di ritardo, poiché i consumatori hanno tipicamente bisogno di vedere dati deboli prima di bloccare gli acquisti), un raffreddamento delle politiche restrittive (il presidente della Fed Powell potrebbe averlo già segnalato nel suo discorso accomodante di dicembre), così come una maggiore inflazione (prevista anche negli Stati Uniti). In questo contesto, i rendimenti obbligazionari a lungo termine di solito diminuiscono in quanto gli investitori non tengono conto del rallentamento, mentre le azioni risentono dell’anticipazione di una futura recessione, che sarebbe la prossima tappa. Come al solito, le opinioni variano: mentre la Fed vede due aumenti dei tassi l’anno prossimo, e un’ulteriore inasprimento nel 2020, i mercati non registrano aumenti per tutto l’anno in corso, e tagli in seguito. Nessuno sa cosa ci riserva il futuro, ma negli ultimi anni i mercati sono stati indicatori anticipatori migliori di quanto non lo sia stata la Fed.

EM – anno difficile: Il debito sovrano denominato in USD dei mercati emergenti (EM) è sceso del 4,3% lo scorso anno, la terza perdita annuale negli ultimi 18 anni (gli altri nel 2013 e nel 2008). Il periodo comprende anche dieci anni di rendimenti positivi a due cifre, in quanto la classe di attivi ha beneficiato di una forte crescita globale all’inizio degli anni 2000, mentre è rimasta relativamente immune alla crisi finanziaria del 2007-2008 visti i suoi minori problemi bancari. Ma il 2018 ha portato loro un mix tossico di un dollaro in aumento, prezzi del petrolio in calo (che ha colpito i pesi massimi delle esportazioni di petrolio EM come Brasile, Messico e Russia), guerre commerciali e problemi idiosincratici in Argentina e Turchia. Tutto questo ha colpito più duramente i paesi dell’Africa, del Medio Oriente e dell’America Latina, mentre l’Europa orientale e l’Asia sono rimaste più resistenti. Alcuni investitori sostengono che il destino degli EM potrebbe cambiare quest’anno, dato che i “deficit gemelli” negli Stati Uniti potrebbero contenere un aumento del dollaro, mentre la crescita globale dovrebbe rimanere positiva, anche se non elevatissima. Alcuni ritengono inoltre che con rendimenti del 6,8%, i più elevati dal 2009, il rischio potrebbe essere compensato.

Nonostante i titoloni e le ampie oscillazioni di prezzo, quasi tutte le asset class obbligazionarie hanno chiuso il periodo in esame allo stesso punto da cui erano partite. Questo moderato ritorno verso la media a breve termine riflette le opinioni contraddittorie e la confusione diffusa riguardo all’esito delle trattative commerciali fra USA e Cina, ai deficit delle nazioni europee e alla Brexit. Il clima generale ha trovato riflesso nel rendimento dei Treasury a 10 anni, considerato il riferimento mondiale, che è sceso dal 3% di inizio mese al 2,85%, proprio mentre la Federal Reserve (Fed) ribadiva il vigore dell’economia nazionale e la necessità di altri rialzi dei tassi, con gli spread dei titoli high yield in aumento di oltre 100 punti base da ottobre. Per ulteriori approfondimenti non perdete l’outlook annuale del gestore M&G Jim Leaviss, “Panopanic 2018”, e il video recente di Laura Frost, “Market contradictions”.

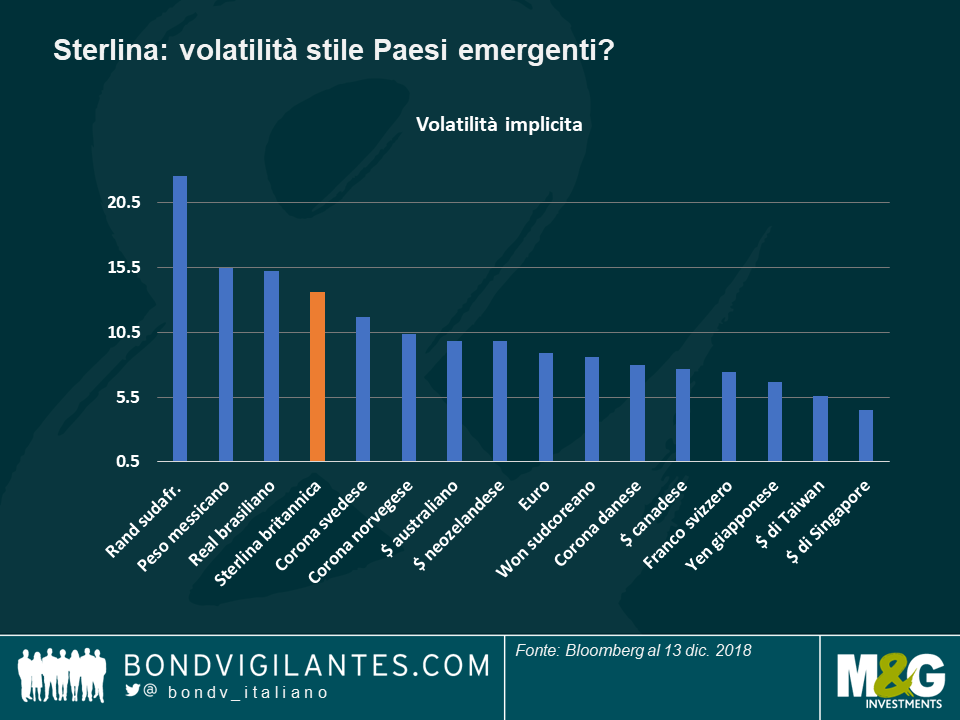

Asset del Regno Unito: un inverno movimentato Nel Regno Unito, i gilt e i tassi di breakeven, ma anche la sterlina, hanno sperimentato un’alternanza di alti e bassi da capogiro a dicembre, che però li ha riportati più o meno al punto di partenza. Dopo due anni di trattative, e smentendo ogni previsione, il primo ministro britannico Theresa May trascorrerà il Natale al n. 10 di Downing Street dopo essere sopravvissuta a innumerevoli attacchi, inclusa la mozione con cui alcuni membri del suo stesso partito hanno cercato di sottrarle la guida dei Tory. Per reazione, la sterlina si è rafforzata e i rendimenti dei gilt sono rimbalzati sulla percezione che un’uscita dall’UE senza accordo sia diventata meno probabile. Le aspettative di inflazione a 10 anni, che erano balzate al 3,3% (il livello più alto da 18 mesi) appena prima del voto per la leadership del partito, si sono lievemente ridimensionate, ma restano comunque alte (la linea arancione nel grafico) dato che, secondo le previsioni, il divorzio dall’UE farà indebolire la sterlina rendendo più costose le importazioni. E neanche la volatilità della valuta britannica sembra destinata ad attenuarsi: come si vede nel secondo grafico, la sterlina supera le valute di Sudafrica, Messico e Brasile quanto a volatilità, eppure offre un carry molto inferiore – i titoli sovrani decennali del Regno Unito al momento rendono l’1,25%, contro il 5,1% di quelli brasiliani e il 4,6% delle obbligazioni messicane (a 9 anni). Come ha detto di recente il gestore di M&G Ben Lord, il Natale potrebbe non essere così pacifico per i membri del Parlamento britannico.

Spread francesi: ad alta quota. Il premio che esigono gli investitori per detenere titoli di Stato francesi in luogo dei bund tedeschi, tradizionalmente solidissimi, è balzato a 44 punti base all’inizio della settimana in esame, toccando il livello più alto dalle elezioni nazionali dell’anno scorso, quando il clima era dominato dai timori di una vittoria della destra euroscettica. Il picco recente è arrivato sulla scia dei disordini legati alle proteste dei lavoratori a Parigi e in altre città francesi, che hanno portato il presidente Macron a promettere un aumento del salario minimo e il taglio di alcune imposte. Gli investitori, però, sono stati rapidi a rivedere il premio sul debito della Francia, il cui deficit di bilancio è destinato a schizzare al 3,4% del PIL, dal 2,8% stimato in precedenza, facendo apparire modesto il 2% atteso per l’Italia. Per Macron, Bruxelles potrebbe rivelarsi una sfida ancora più difficile.

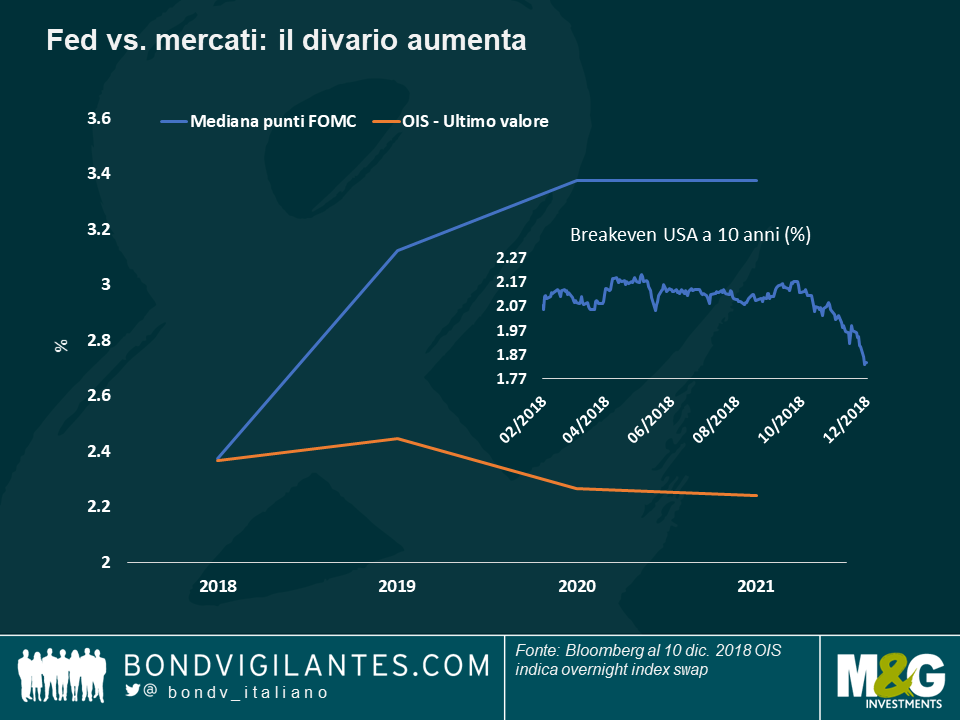

Fed e mercati: le strade si dividono. Si sta accentuando la divergenza fra le aspettative sui tassi d’interesse della Fed e quelle dei mercati: se i banchieri centrali americani vedono i tassi al 3,5% nel 2021, la probabilità implicita nel mercato punta a un livello molto più basso (2,5%), superiore di appena un quarto di punto a quello attuale. Anche se di recente ha adottato toni più accomodanti, la Fed continua ad attendersi una crescita robusta (2,9% quest’anno) destinata a proseguire anche nei prossimi due anni, sebbene a un ritmo ridotto (2,6% nel 2019 e 1,9% nel 2020). I mercati, invece, sembrano più concentrati sulle aspettative di inflazione (uno dei fattori chiave ai fini della politica della Fed, soprattutto considerando che la disoccupazione, al minimo degli ultimi 50 anni, non è un elemento preoccupante), che però sono crollate nel terzo trimestre, dal 2,17% di inizio ottobre all’1,83% attuale, il livello più basso da oltre un anno. Il forte deprezzamento del petrolio ha contribuito direttamente a questa flessione, che ha ampliato il divario fra le previsioni della Fed e quelle del mercato, ma non è stato l’unica causa: gli investitori si stanno interrogando anche sulle sorti degli utili societari quando svaniranno gli effetti degli sgravi fiscali di quest’anno, mentre le previsioni di profitto per l’anno prossimo hanno subito ampi tagli. Anche l’FMI ha ridotto la stima sulla crescita mondiale, attribuendo la decisione agli attriti commerciali ancora presenti. Negli ultimi anni, le previsioni dei mercati in genere sono risultate più accurate di quelle della Fed, ma come sempre, le performance passate non sono un indicatore affidabile di quelle future.

India: rivoluzione alla banca centrale. Nelle cinque giornate in esame, la rupia indiana ha fatto segnare la peggiore performance contro il dollaro USA, fra le valute emergenti, lasciando sul terreno ben il 2,1% dopo l’improvvisa uscita di scena del governatore della banca centrale, Urjit Patel, il 12 dicembre. La nomina di Shaktikanta Das, terzo leader dell’istituto in altrettanti anni, ha fatto sorgere dubbi sull’indipendenza dell’autorità monetaria, soprattutto in vista delle elezioni generali dell’anno prossimo, ma secondo le aspettative, il nuovo timoniere dovrebbe ridurre i tassi in risposta al calo dell’inflazione al 2,3% annualizzato, in una fase in cui la crescita economica indiana appare frenata dal costo del denaro più alto di tutta l’Asia (4,2%).

I mercati obbligazionari globali sono balzati in avanti negli ultimi cinque giorni di negoziazione, poiché il crollo dei prezzi del petrolio, la debolezza dei dati statunitensi e la delusione per l’impatto reale di una tregua commerciale di 90 giorni tra Stati Uniti e Cina hanno determinato un forte appiattimento della curva dei rendimenti USA, che ora è a soli 12 punti base dall’inversione. L’appiattimento si è accentuato dopo che il presidente americano Trump ha attenuato i suoi recenti commenti sull’accordo commerciale USA-Cina raggiunto durante il fine settimana a Buenos Aires. Neanche la nomina di Robert Lightizer, un famoso falco commerciale americano, per guidare la prossima tornata di negoziati commerciali ha certo aiutato. L’ambiente è stato ulteriormente frenato da una correzione globale di azioni, dai dati europei deludenti delle PMI e dai violenti disordini anti-austerità di Parigi. Anche i problemi della Gran Bretagna si sono intensificati con l’avvicinarsi del cruciale voto parlamentare dell’11 dicembre sulla Brexit.

Solo quattro delle 100 asset class a reddito fisso tracciate da Panoramic Weekly non sono riuscite a guadagnare nel contesto negativo, compresi i prestiti a leva finanziaria statunitensi, che di solito vanno bene in un contesto di tassi in aumento. La probabilità implicita di mercato di un aumento dei tassi della Federal Reserve la prossima settimana è scesa al 74%, rispetto all’80% della scorsa settimana. Neanche l’high yield europeo è riuscito a produrre rendimenti positivi, trascinato al ribasso dalle continue problematiche dell’Italia per il deficit di bilancio. Le obbligazioni con lunga duration hanno registrato la migliore performance, data la loro maggiore sensibilità ai tassi di interesse: I titoli indicizzati all’inflazione nel Regno Unito sono saliti del 3,4% negli ultimi cinque giorni di negoziazione, mentre i Treasury a 25 anni hanno registrato un rendimento del 2,7%. I dubbi sulla crescita degli Stati Uniti hanno punito il dollaro, alimentando una ripresa dei titoli di Stato e delle valute dei mercati emergenti (EM). Le valute EM sono state sostenute anche da ulteriori aumenti dei tassi in Corea del Sud e Pakistan. I differenziali di credito si sono ampliati soprattutto a causa del tono generalmente pessimistico, ma il calo del tasso di base sovrano sottostante ha compensato la caduta, aiutando la maggior parte delle asset class societarie a conseguire rendimenti positivi.

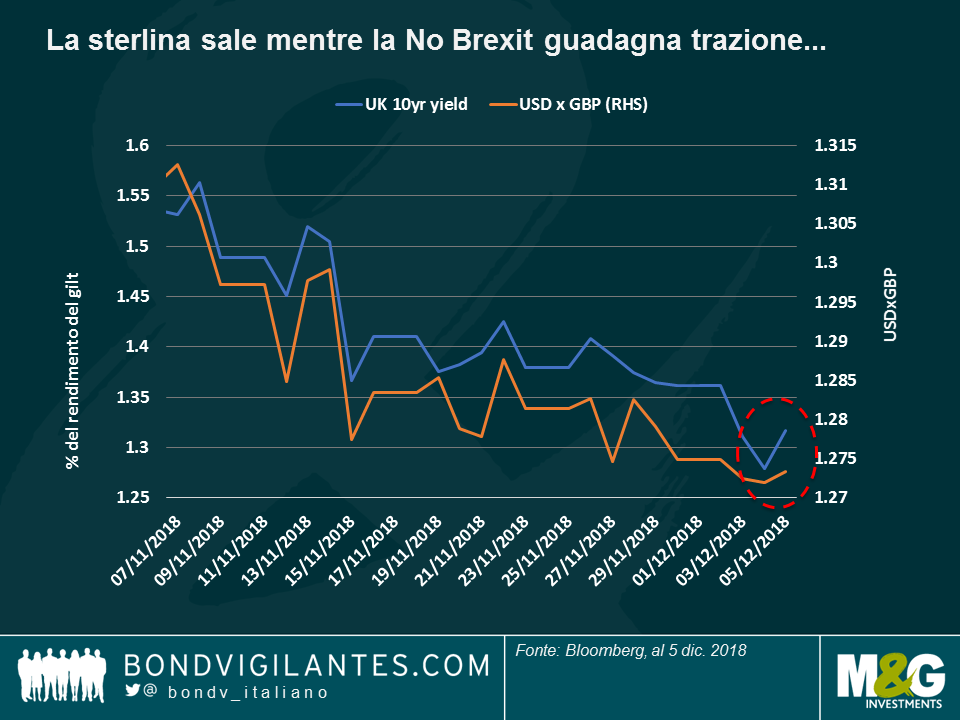

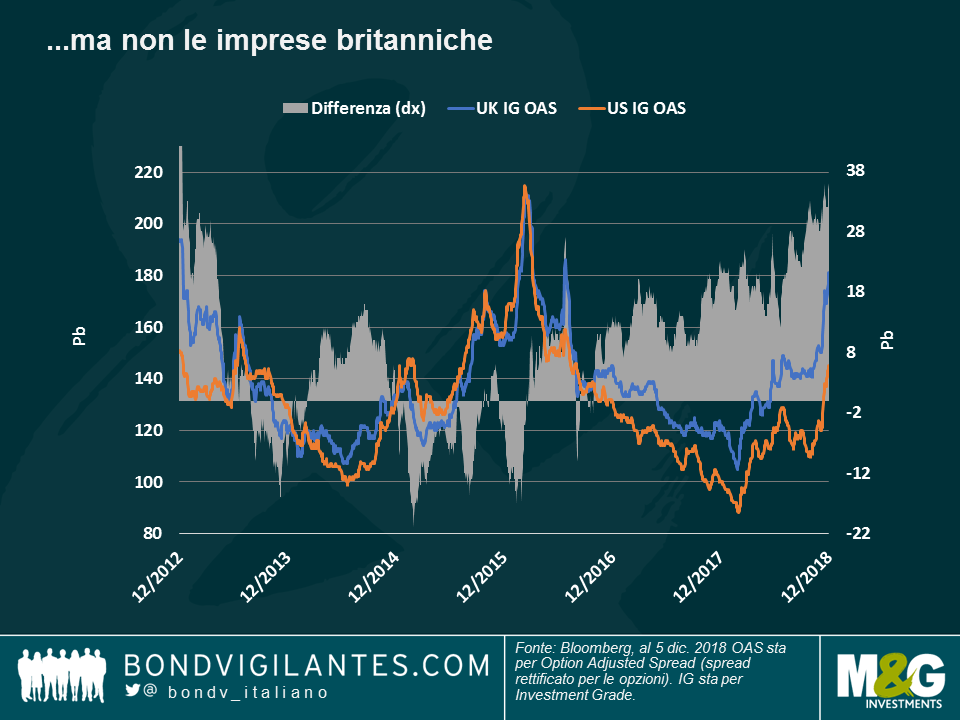

Regno Unito: Brexit o non Brexit: In uno stile drammatico veramente shakespeariano, la Camera dei Comuni ha cercato di aumentare la sua voce in capitolo nel caso in cui l’accordo Brexit del Primo Ministro Theresa May non dovesse superare il voto dell’11 dicembre in Parlamento come ampiamente previsto. Al momento, rimangono decisamente aperte diverse possibilità tra cui: una sfida di leadership tra i conservatori, un’elezione generale, un secondo referendum sull’adesione all’UE, un rinvio della decisione di uscita dall’Unione e persino la revoca totale dell’accordo. I mercati finanziari hanno interpretato gli sviluppi come un segnale del fatto che la permanenza all’interno dell’Unione europea potrebbe diventare una possibilità crescente, il che ha alimentato un leggero apprezzamento della sterlina. Come si vede nel primo grafico, sono aumentati anche i rendimenti dei gilt, a fronte di una minore domanda di titoli rifugio. Le aspettative di inflazione si sono leggermente attenuate, in quanto una sterlina più forte aiuta a contenere la crescita dei prezzi delle importazioni. Le aziende britanniche, tuttavia, non hanno visto alcun sollievo: la differenza tra il premio di rischio richiesto dagli investitori per detenere obbligazioni Investment Grade britanniche rispetto alle loro omologhe americane ha continuato ad aumentare, raggiungendo i 36 punti base (bps), livello più elevato dal 2012, al culmine della crisi del debito sovrano europeo. Dopo due tumultuosi anni di trattative, in questa fase solo una cosa sembra certa: non abbiamo ancora visto tutto.

Rendimenti EM, compensano il rischio? I titoli EM hanno avuto un 2018 difficile, principalmente per via dei timori di rallentamento della crescita globale, di un dollaro in ascesa e dei problemi legati ai singoli Paesi come Argentina e Turchia. Uno degli indici principali dell’asset class, il JP Morgan per debito sovrano Em denominato in dollari USA (EMBI) ha ceduto il 5% da inizio anno, zavorrato anche dalla magra performance dei Paesi esportatori di petrolio, quali Brasile, Messico e Venezuela. Tuttavia il calo ha aumentato il rendimento dell’EMBI a 7%, il più elevato dalla creazione dell’indice nel 2009, un livello ritenuto soddisfacente da parte di alcuni investitori in termini di compensazione per il rischio.

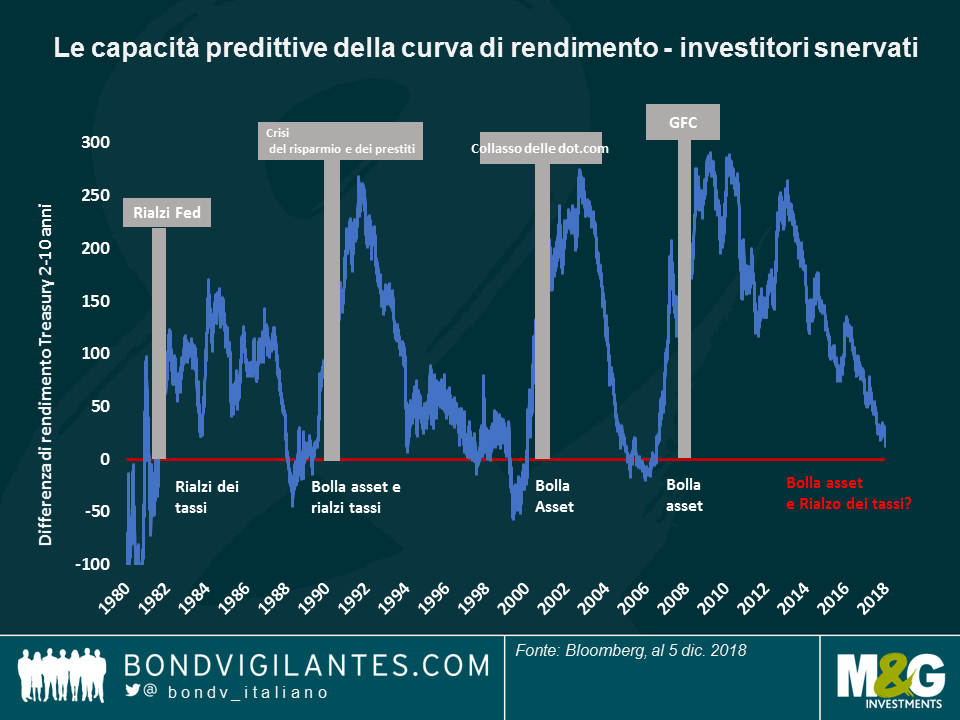

Curva dei rendimenti USA, in flessione: Gli investitori obbligazionari di solito amano le curve perché la convessità aumenta i guadagni e riduce le perdite – ma non tutti apprezzano le curve che sono ora in offerta: la differenza tra i Treasury a 10 e 2 anni è scesa a soli 11 punti base, la più modesta dal 2007 e vicina alla linea di inversione – di solito un segno di recessione. Come si vede nel grafico, le inversioni di curva hanno spesso preceduto le recessioni (barre grigie), di solito innescate da una bolla patrimoniale (come la bolla dot.com dei primi anni 2000 o l’implosione dei titoli garantiti da ipoteca nel 2007), o da una serie di aumenti dei tassi, che danneggiano la crescita. Alcuni osservatori si aspettavano un’inversione della curva 2-10 per l’anno prossimo, anche se gli eventi di questa settimana potrebbero aver reso un po’ più imminente tale risultato: la curva a 5-2 anni si è già invertita, avendo raggiunto questa settimana -0,967 punti base. Gli osservatori in questo campo sostengono che il recente, forte aumento del tasso biennale del Treasury, il tasso di sconto de facto del mondo, colpirà molto probabilmente la crescita e ridurrà i guadagni. Altri investitori, tuttavia, ritengono che la crescita degli Stati Uniti e gli utili aziendali, anche se un po’ più lenti, siano ancora solidi. Secondo le stime di consenso, l’economia statunitense è destinata a crescere del 2,9% quest’anno, del 2,6% il prossimo anno e dell’1,9% nel 2020.

BBB statunitensi, wow: I crediti con il rating meno elevato tra le obbligazioni societarie USA Investment Grade (IG) hanno continuato a risentire di un decennio di crescita dimensionale inarrestabile – e alcune storie specifiche: lo spread sul Treasury che le società statunitensi con rating BBB devono pagare mercoledì, il più alto degli ultimi due anni, ha raggiunto i 174 punti base (bps).

L’asset class è stata inoltre colpita dai crescenti timori degli investitori relativi a General Electric, il titano industriale degli Stati Uniti che ha intrapreso una riduzione dell’indebitamento e un programma di vendita di asset per puntellare i suoi bilanci. Non perderti l’articolo di Mario Eisenegger.La General Electric può alleviare le pene dei titoli BBB?

Se gli investitori hanno goduto di uno scenario da sogno nel 2017, con la crescita abbastanza robusta da stimolare gli utili, ma non così rapida da richiedere bruschi rialzi dei tassi, molti si aspettavano che il 2018 sarebbe stato più come l’anno dell’Orso, caratterizzato da un ciclo di decisa contrazione – questo fino al 28 novembre. Poi il presidente della Fed, Jerome Powell, ha detto che il tasso ufficiale attuale è appena al di sotto del tasso di inflazione stabile, suggerendo che la banca centrale potrebbe rallentare l’avanzata lungo il percorso di normalizzazione delineato in ottobre. L’impennata dei titoli azionari è stata accompagnata da un calo dei rendimenti obbligazionari, con quello dei Treasury a 10 anni sceso appena sotto il 3% per la prima volta da settembre, mentre gli spread degli asset di rischio, come i titoli high yield, si sono contratti.

Le parole incoraggianti di Powell sono arrivate dopo che il petrolio ha perso 20 dollari al barile negli ultimi due mesi attestandosi poco sopra i 50 USD, il livello più basso da oltre un anno. Anche i dati economici hanno deluso negli Stati Uniti (comparto immobiliare, produzione industriale, vendite di beni durevoli e fiducia dei consumatori), mentre l’esito delle recenti elezioni di metà mandato, sfavorevole per il presidente Trump, riduce la probabilità di ulteriori sgravi fiscali, a potenziale scapito della crescita. Nella settimana fino al 29 novembre, anche gli indici PMI europei sono risultati inferiori alle aspettative. Dopo aver tagliato le previsioni di crescita mondiale appena un mese fa, l’FMI ha lanciato l’allarme per i dati più fiacchi su scala globale e le nuvole nere che si stanno addensando all’orizzonte. Le tensioni geopolitiche erano ancora in primo piano, alla vigilia del vertice del G20 a Buenos Aires, dove Trump e il presidente cinese Xi potrebbero trovare un’intesa con ricadute positive per gli asset di rischio. Nel Regno Unito lo scenario sembra altrettanto in bilico: i rendimenti sui gilt sono scesi dopo che il primo ministro, Theresa May, ha raggiunto un accordo con l’UE sulla Brexit, ma tutto può cambiare se non otterrà l’avallo del Parlamento l’11 dicembre. Una bocciatura decisa potrebbe determinare l’indizione di elezioni generali o persino di un nuovo referendum. In tutta questa incertezza, gli investitori sono rincuorati dall’ipotesi che lo scenario “Goldilocks” possa protrarsi ancora un po’.

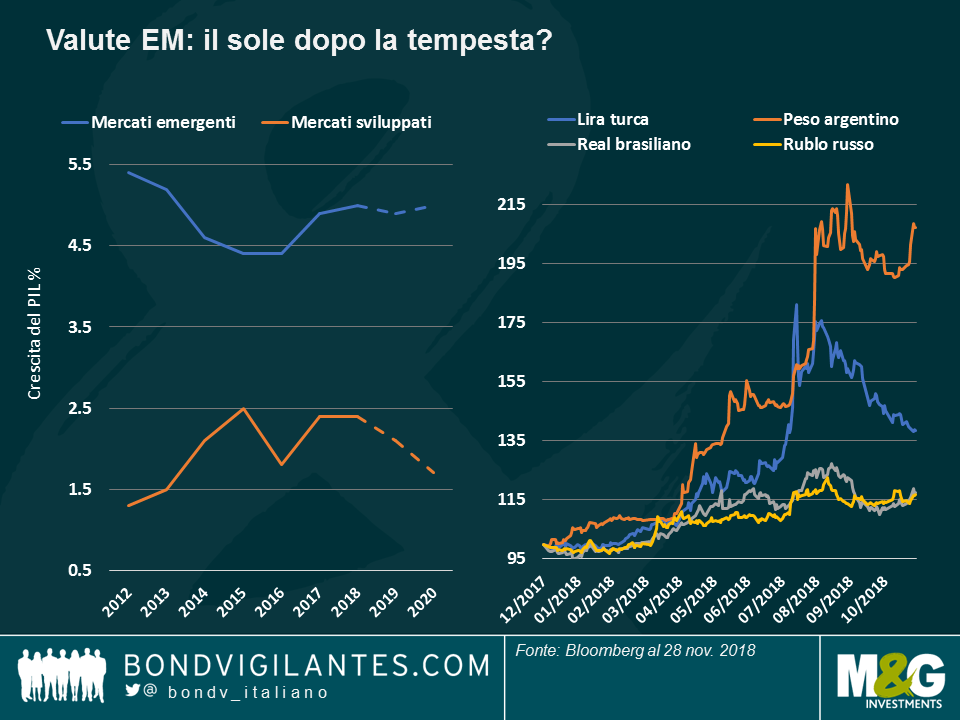

Valute dei mercati emergenti: sole d’inverno. Novembre si è rivelato un mese positivo per le valute dei Paesi emergenti (EM): nonostante la recente correzione scattata sul credito mondiale, i titoli sovrani della regione denominati in valuta locale finora nel mese hanno generato un guadagno dell’1,3%, che aumenta all’1,9% se tradotto in dollari USA, visto l’apprezzamento valutario. Come si vede nel grafico, la lira turca (linea blu) ha messo a segno una solida performance con un rialzo del 6,7% sul biglietto verde da inizio mese, che ha sostanzialmente dimezzato le perdite subite nel corso dell’estate. Ora gli investitori sembrano meno preoccupati per i fondamentali della Turchia, soprattutto considerando che il crollo dei prezzi petroliferi ha dato sollievo alla bilancia dei pagamenti del Paese. Anche l’India, altro grande importatore di petrolio, ha visto la valuta guadagnare quasi il 5% da inizio novembre, in particolare dopo che gli Stati Uniti hanno rinunciato ad alcune sanzioni contro l’Iran consentendo al Paese di continuare a esportare greggio. Stessa sorte per il rand sudafricano, che dopo aver perso il favore degli investitori a causa dell’alto disavanzo corrente e di bilancio, è rimbalzato in seguito alla decisione della banca centrale di innalzare i tassi, dal 6,50% al 6,75%, e tagliare le proiezioni di inflazione. Dopo la bufera estiva in cui l’incertezza originata in Turchia e in Argentina si era diffusa ad altri mercati emergenti, adesso gli investitori hanno riportato l’attenzione sui fondamentali. Come si vede nel grafico, le prospettive di crescita sono molto più incoraggianti per la regione EM che per i mercati sviluppati.

Italia: gli ultimi saranno i primi. Ancora in profondo rosso finora nel 2018, a sorpresa i titoli di Stato italiani occupano il primo posto nella classifica delle performance settimanali delle 100 asset class obbligazionarie monitorate. Questi guadagni, che riducono la perdita da inizio anno al 4,7%, sono il risultato di un apparente avvicinamento fra le posizioni dell’Italia e dell’UE sul deficit di bilancio del Paese. I contrasti con Bruxelles sulla disciplina fiscale vanno avanti dall’insediamento del nuovo governo dopo le elezioni di maggio e le tensioni che ne sono derivate, oltre a far aumentare gli spread sui titoli governativi e societari italiani, hanno influito negativamente anche sugli asset europei in generale. Nella settimana in esame, la prospettiva di un accordo ha risollevato il morale e anche la performance degli indici high yield europei in cui l’Italia ha un peso del 15%, superiore a quello di ogni altra nazione.

Settore auto: il canarino nella miniera di carbone? Le vendite di automobili non sono più il motore dell’economia, anzi, somigliano piuttosto a una foratura nelle ruote della crescita mondiale. Forse dipende dalle guerre commerciali su scala mondiale, o magari dal fatto che nei mercati sviluppati la popolazione media sta invecchiando e i giovani usano i sevizi on demand, oppure dal nuovo regime di test sulle emissioni inquinanti introdotto dall’UE. Come si vede nel grafico, la crescita annualizzata delle vendite di auto nel mondo sta scendendo sempre più a livelli negativi, tanto che quello automobilistico è il peggiore fra i settori high yield statunitensi finora quest’anno, con una flessione del 7,3%. All’inizio della settimana considerata, il gigante GM ha annunciato di avere in programma tagli di personale e la chiusura di ben cinque impianti in Nord America. A peggiorare le cose, l’FMI non vede un quadro più roseo all’orizzonte, ma anzi si aspetta un rallentamento della crescita soprattutto nelle economie sviluppate, a causa dell’invecchiamento della popolazione, della produttività lenta e dei tassi in rialzo. Negli Stati Uniti, la fine del recente stimolo fiscale potrebbe essere un altro fattore avverso per l’espansione economica. Gli investitori high yield sembrano aver scontato i tempi duri che ci aspettano. Finora quest’anno i settori HY con le migliori prestazioni sono stati quelli più resistenti, ossia i supermercati e le aziende farmaceutiche, in rialzo rispettivamente del 7,8% e del 6,7%.

TIPS: inversione di rotta. Nella settimana in esame, i titoli del Tesoro statunitense protetti dall’inflazione (TIPS) hanno ceduto lo 0,6% portando al 2,7% le perdite da inizio anno per gli investitori. Il declino è derivato principalmente dai prezzi del petrolio in caduta libera e dai dati poco convincenti. Ciò non toglie che, secondo alcuni investitori, con i rendimenti nominali sui titoli USA decennali al 3,0% e i tassi di breakeven (ossia le aspettative di inflazione) all’1,93%, un tasso reale superiore all’1% risulta attraente rispetto a quelli negativi, in termini reali, tuttora vigenti in gran parte dei mercati sviluppati dove l’inflazione supera il livello del tasso base ufficiale.

Novembre si sta dimostrando persino peggiore di ottobre, soprattutto per i mercati del credito, fra prezzi del petrolio in caduta libera, problemi e scandali societari, e dati economici ostinatamente poco convincenti, il tutto in aggiunta al ciclo di rialzo dei tassi d’interesse su scala mondiale. I titoli corporate, sostenuti per oltre un decennio dalla politica monetaria espansiva, sono stati particolarmente penalizzati: gli spread investment grade (IG) statunitensi la settimana scorsa hanno registrato il balzo settimanale più ampio (11%) dal 2011, quando il mondo ha temuto una disgregazione dell’Unione Europea. La tendenza è proseguita questa settimana e gli spread IG sono saliti a 132 punti base (pb) rispetto ai Treasury, il livello più alto dalla vittoria di Trump alle elezioni presidenziali USA del 2016 (ne riparliamo più avanti).

Le pesanti perdite subite dalle azioni e dalle obbligazioni societarie hanno fatto aumentare le aspettative che la Fed possa rallentare, se non addirittura sospendere, il processo di rialzo dei tassi. Le previsioni di inflazione sono crollate, offrendo sostegno ai Treasury e ai bund, anche questi interessati dal calo dei rendimenti dovuto alla domanda di beni rifugio. Alcuni Paesi emergenti (EM) hanno mostrato una certa tenuta, soprattutto in Asia, in quanto il petrolio a buon mercato è un dato positivo per queste economie costrette a importare energia. Inoltre, il dollaro USA generalmente più forte negli ultimi due mesi ha fatto scattare (insieme ad altri fattori) un rialzo difensivo dei tassi d’interesse in Indonesia, in Messico e nelle Filippine. I Paesi esportatori di petrolio, tra cui la Nigeria, l’Angola e il Ghana, hanno risentito del deprezzamento del greggio dovuto al calo della domanda attesa. Dopo la correzione, vari investitori orientati al valore sono tornati sul mercato in cerca di affari.

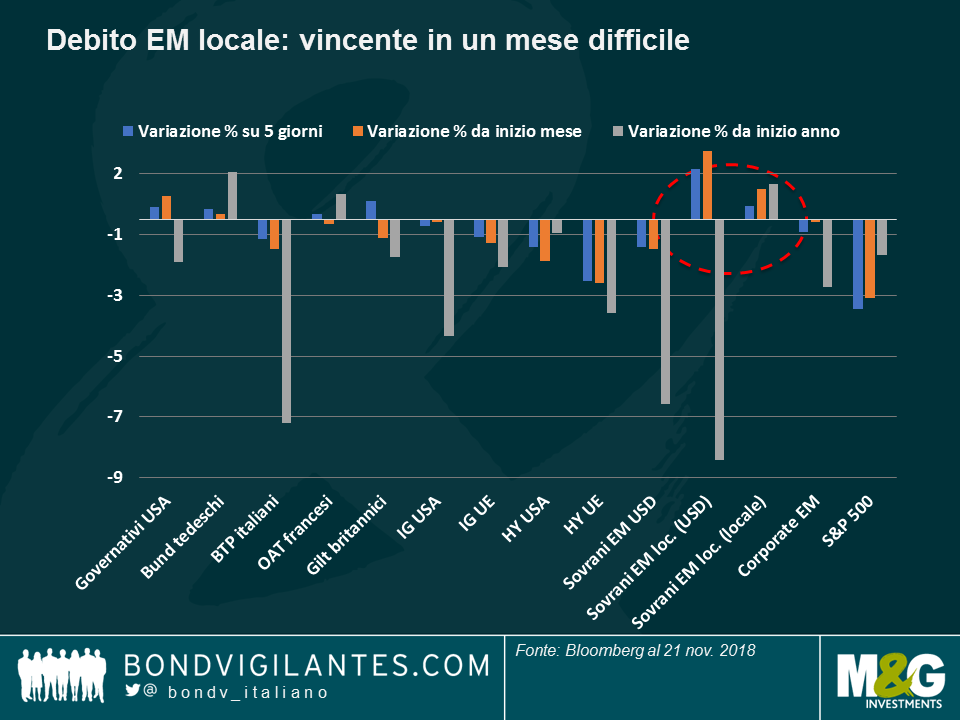

EM in valuta locale: a novembre il debito emergente batte tutti. Il debito sovrano della regione EM denominato in valuta locale ha fatto guadagnare agli investitori l’1% finora questo mese e il 2,2% in termini di dollari statunitensi, dato che alcune valute si sono rafforzate in misura notevole contro il biglietto verde. A guidare l’avanzata è stata l’Asia, tradizionalmente protagonista di buone performance nei periodi difficili in virtù dei conti con l’estero relativamente positivi, in quanto i Paesi della regione importatori di petrolio dovrebbero beneficiare anche dei costi energetici ridotti. Le nazioni asiatiche peraltro sono in qualche modo sostenute dalla Cina, che sembra determinata a garantire uno stimolo fiscale per bilanciare i possibili effetti negativi della guerra commerciale ancora in corso con gli Stati Uniti. Questo supporto finora ha mantenuto in territorio positivo la performance dei titoli di Stato cinesi, sia nell’anno in corso che negli ultimi 12 mesi (3,1%). A livello di singoli Paesi, il debito sovrano russo ha fatto segnare il risultato migliore su 5 giorni (4,5%), fra le 100 asset class obbligazionarie monitorate, grazie all’attenuazione dei timori legati alla prospettiva di sanzioni statunitensi. Queste paure hanno spinto il rublo in calo del 12% contro il dollaro finora quest’anno, il che secondo alcuni analisti potrebbe aiutare il Paese a battere nel 2018 il record del 2008 in termini di surplus del saldo commerciale. Le obbligazioni locali cilene si sono piazzate al secondo posto in termini di performance nello stesso periodo, favorite dai prezzi del rame in ascesa e dall’inflazione annua inferiore all’obiettivo.

Gilt: que sera, sera? I costi di prestito nel Regno Unito si sono ridotti nei cinque giorni in esame, con i rendimenti sui gilt a 10 anni scesi all’1,39% dall’1,72% di appena un mese prima. La settimana è stata turbolenta, con l’accordo di massima raggiunto con l’UE per l’uscita del Regno Unito subito rimesso in discussione dalle dimissioni di due ministri. Intanto è proseguito il rally dei titoli rifugio, mentre diversi parlamentari Conservatori hanno ribadito l’intenzione di promuovere un voto di sfiducia nei confronti del primo ministro Theresa May, mossa che potrebbe sfociare in una Brexit caotica o in nuove elezioni politiche. Per altri commenti sugli scenari di Brexit e le potenziali ripercussioni sui mercati, si rimanda al video del gestore M&G Ben Lord.

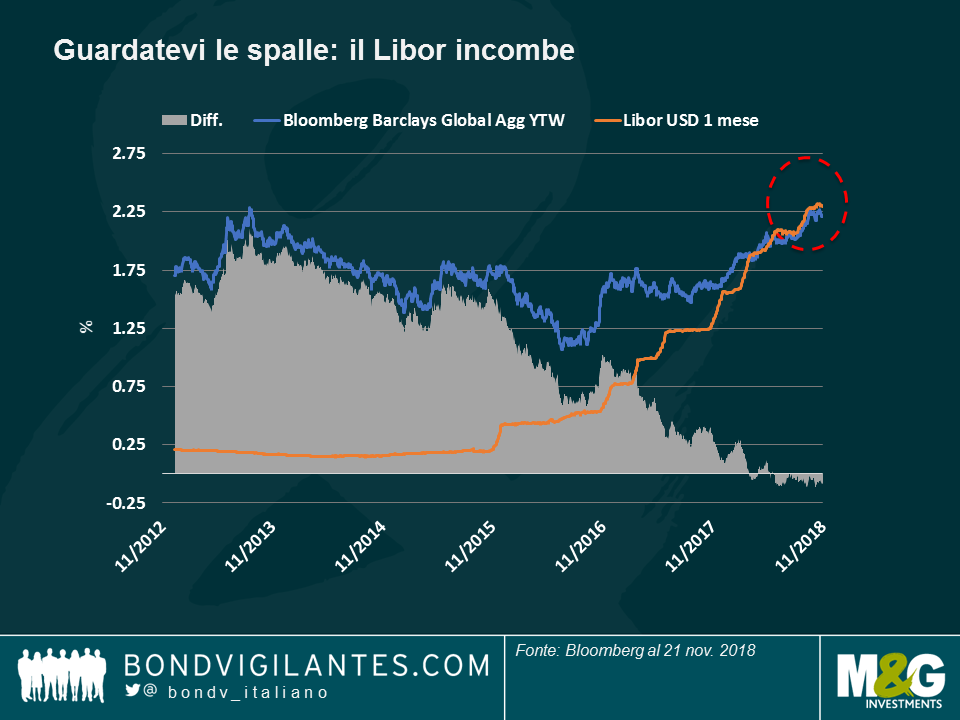

Credito: dopo l’abbuffata, Ringraziamento magro. Dopo aver più che raddoppiato le dimensioni (a 5 trilioni di dollari) nell’ultimo decennio, il debito IG statunitense all’improvviso si sta ricordando cosa comportano i tassi più alti, una banca centrale meno accomodante e un’economia meno espansiva. Come ammoniva qualche settimana fa Lu Yu, gestore di M&G, nel post intitolato “Attenti all’abbuffata di debito”, le società che hanno usato (impropriamente) il debito per incrementare i dividendi o effettuare riacquisti di azioni, anziché rinforzare i bilanci, adesso sono costrette a tornare sui propri passi, creando malumore fra gli azionisti e sollevando dubbi sulle loro capacità di servizio del debito ora che i tassi sono saliti. Nell’universo IG statunitense, le più colpite sono state le società finanziarie, dato che l’accelerazione dell’economia non ha risollevato i tassi a lungo termine e la curva dei rendimenti più piatta da inizio anno sta deprimendo i margini di profitto. Altra vittima il petrolio, che rappresenta una quota pesante di circa il 15% su entrambi gli indici USA, IG e HY. L’high yield europeo è andato anche peggio a novembre, trascinato verso il basso soprattutto dalle aziende italiane di infrastrutture e dalla perdita di tono della crescita, con l’economia tedesca in frenata nel terzo trimestre. I timori dell’impatto di un declassamento alla categoria HY del colosso industriale americano General Electric stanno alimentando anche le ipotesi di un brusco incremento dell’offerta HY negli USA, solitamente negativo per i prezzi. Infine, come si vede nel grafico, gli emittenti statunitensi devono fare i conti anche con la concorrenza del Libor, il tasso al quale le banche si prestano denaro fra loro: visto spesso come rappresentativo dei tassi esenti da rischio, il Libor adesso supera il rendimento del Bloomberg Barclays Global Aggregate, situazione che potrebbe scoraggiare l’acquisto di obbligazioni societarie o sovrane da parte degli investitori, meglio remunerati altrove assumendo un rischio in teoria minore. Secondo alcuni, però, la correzione recente è stata eccessiva, considerando che l’economia statunitense continua a crescere a un ritmo rapido. Inoltre, le società tendono a pagare cedole fisse agli investitori, pertanto l’effetto dei tassi più alti potrebbe non rivelarsi così negativo come scontano i mercati.

Argentina: nuovo minimo per i tassi? Cercare di riportare un’economia tribolata alla normalità senza scontentare gli investitori è più difficile di quanto possa sembrare: al 62,5%, il tasso d’interesse di riferimento ha richiamato gli investitori internazionali a caccia di rendimento, portando una certa stabilità in una regione che fa affidamento sul pacchetto di salvataggio dell’FMI. Tuttavia, gira voce che la soglia minima del 60% per i tassi d’interesse potrebbe essere eliminata presto, se le aspettative di inflazione continuano a scendere sotto la spinta della recessione economica. I tassi più bassi darebbero sollievo all’economia, come pure al primo ministro Macrì, che si ricandiderà alle elezioni di ottobre dell’anno prossimo, ma potrebbero non essere accolti con altrettanto favore dagli investitori in cerca di carry: le obbligazioni argentine sono arretrate del 2,7% nelle ultime cinque sedute considerate, registrando la seconda peggiore performance nell’universo del reddito fisso.

Dopo oltre due anni di aspre discussioni, una battaglia per la leadership, migliaia di ore e milioni di sterline spesi per regolamentare il divorzio fra la Gran Bretagna e l’UE, la sterlina ha reagito appena quando è arrivata finalmente la notizia del raggiunto accordo di massima. Nell’ambiente incerto gli investitori sono rimasti a guardare, per poi muoversi rapidamente quando sono emersi ulteriori motivi di incertezza: la sterlina è scivolata verso il basso e i gilt sono rimbalzati in scia alle dimissioni di due ministri che hanno alimentato le voci di una sfida per la guida del partito e possibili elezioni generali. La valuta debole ha fatto aumentare le aspettative di inflazione, con il tasso di breakeven a 5 anni schizzato al 3,9% con il balzo più consistente dal 2015. Come i gilt, anche i titoli sovrani tedeschi e francesi hanno visto scendere i rendimenti a fronte della domanda di sicurezza, mentre per Italia, Spagna, Portogallo e Grecia il costo dei prestiti si è mosso verso l’alto.

Che derivi dalla Brexit o dai persistenti attriti fra Cina e USA, l’impatto sul commercio mondiale comincia a farsi sentire: nel terzo trimestre l’economia tedesca ha registrato una contrazione dello 0,2% (per la prima volta in tre anni) e quella giapponese ha segnato un -1,2% nello stesso periodo. I dati di ottobre pubblicati dalla Cina sono apparsi contrastati, mentre negli Stati Uniti l’inflazione di ottobre e i dati più recenti sulla domanda di prestiti hanno evidenziato segnali di debolezza. L’allarme dell’OPEC sul calo della domanda di petrolio ha fatto crollare i prezzi del greggio per ben 12 giorni consecutivi, come mai accaduto prima (ne riparliamo più avanti). Gli asset rifugio tradizionali, come i Treasury, lo yen e il dollaro USA, hanno sovraperformato.

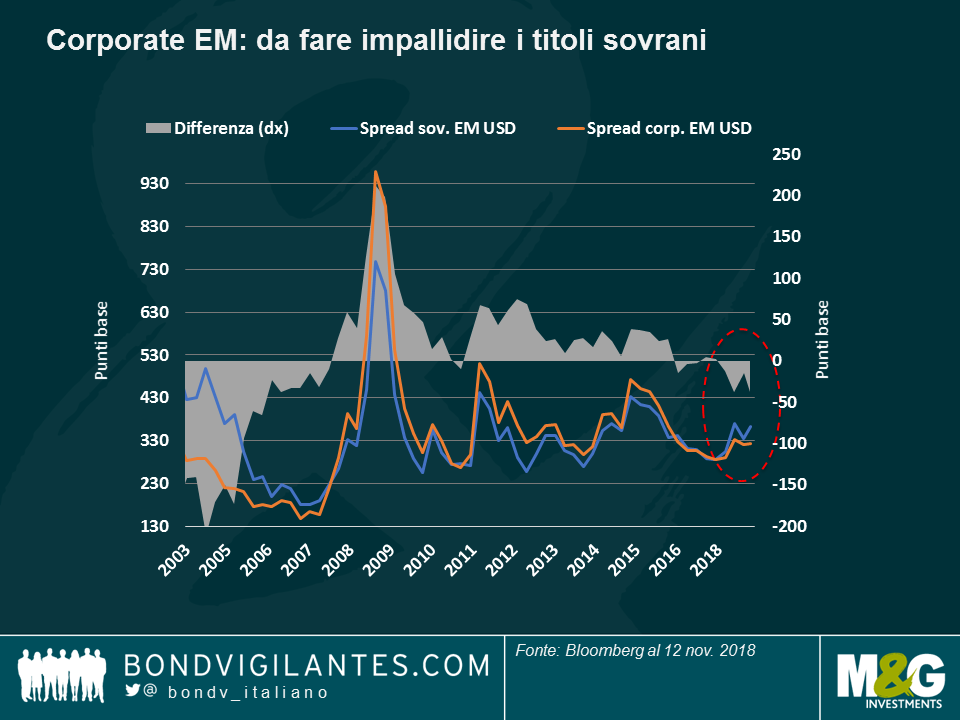

Società dei Paesi emergenti (EM) – più affidabili dei governi? Il premio corrisposto agli investitori per detenere titoli societari EM anziché debito governativo EM tradizionalmente è sempre stato elevato, in quanto i governi tendono a godere di una reputazione migliore fra i creditori. Adesso non solo si è ridotto, ma ha anche cambiato segno: come si vede nel grafico, gli spread dei corporate EM sono inferiori a quelli dei titoli sovrani, avendo raggiunto un divario di 37 punti base, il più ampio dal 2006 – quando i principali indici societari erano dominati per lo più da società a controllo statale percepite come relativamente sicure. La crisi finanziaria ha reso i titoli sovrani di nuovo meno rischiosi, dato che la maggior parte dei mercati emergenti non ha avuto bisogno di spendere una fortuna nel salvataggio delle banche, e la situazione è rimasta invariata fino a quest’anno, quando soprattutto nei mesi estivi la crisi scoppiata in Turchia e in Argentina si è estesa ad altri emittenti sovrani emergenti. Gli spread societari, per contro, non sono aumentati altrettanto, sostenuti dalla sovraperformance delle aziende asiatiche, dall’economia cinese ampiamente stimolata e, di recente, anche dalle speranze che il summit di dicembre fra USA e Cina possa portare a una vera tregua, ridando fiato agli esportatori della regione. Il crollo dei prezzi petroliferi nella settimana in esame è un’altra buona notizia per l’Asia, che importa petrolio. Nelle ultime cinque giornate di contrattazioni considerate, fra le prime 20 asset class obbligazionarie (su 100) monitorate da Panoramic Weekly figuravano ben 8 indici corporate asiatici diversi.

Nuova Zelanda – altro che “down under” Identificata per decenni come “down under” (letteralmente, “giù sotto”, e in senso più lato, sotto a tutto il resto), finalmente la Nuova Zelanda può dare di sé l’immagine opposta, almeno per quanto riguarda le obbligazioni: negli ultimi 30 giorni circa, sia il debito societario che quello sovrano del Paese hanno sovraperformato altre 98 asset class obbligazionarie, in virtù dell’economia robusta e dei tassi d’interesse contenuti; inoltre, nel terzo trimestre la disoccupazione è scesa inaspettatamente al minimo degli ultimi 10 anni, mentre la banca centrale ha lasciato i tassi invariati alla riunione di inizio novembre. Il dollaro neozelandese è la valuta del G10 che si è meglio comportata nei confronti del dollaro USA finora nel mese, con un rialzo del 4,3% che ha ridotto al 4,2% le perdite da inizio anno rispetto al biglietto verde in ascesa.

Petrolio: periodo nero I prezzi del petrolio, che in genere riflettono il ritmo dell’economia mondiale, sono crollati a 56 dollari al barile, dai 76 del mese scorso, dopo che l’ultimo rapporto mensile dell’OPEC ha mostrato un incremento dell’offerta dall’Arabia Saudita e un calo delle previsioni di domanda. Le principali istituzioni, come l’FMI, hanno tagliato le previsioni di crescita mondiale quest’anno, citando il rallentamento in Europa e in Asia, l’impatto negativo delle guerre commerciali e la prospettiva di tassi in rialzo dopo un decennio di politica monetaria espansiva. Alcuni investitori sono dubbiosi anche sulla sostenibilità della crescita economica statunitense, una volta scemati gli effetti dei recenti tagli alle imposte societarie. Le imprese americane hanno risentito del crollo del petrolio, e negli indici fortemente esposti al settore petrolifero, come quelli dei titoli investment grade e high yield USA (in cui l’energia rappresenta quasi il 15%), gli spread del credito si sono ampliati. D’altro canto, le valute dei Paesi importatori di petrolio, come la Turchia e l’India, si sono impennate nei confronti di un biglietto verde in ascesa, mentre quelle delle nazioni che esportano greggio, tra cui Messico, Brasile e Russia, hanno perso fra l’1,25% e il 2,25% finora nel mese. I prezzi del petrolio più bassi, però, in generale sono percepiti come favorevoli in quanto comprimono le aspettative di inflazione e le previsioni sui tassi d’interesse. Come si vede nel grafico, l’inflazione e il petrolio sono fortemente legati.

Messico – nessun decollo. L’asset class dei titoli di Stato messicani si è rivelata la peggiore fra le 100 monitorate da Panoramic Weekly, facendo segnare un calo del 4,1% nelle cinque sedute considerate e dell’11% nell’arco dell’ultimo mese. Dopo il fermento suscitato dalla prospettiva di Lopez Obrador alla presidenza, gli investitori ora sembrano aver perso fiducia: la decisione del neo presidente di annullare l’investimento di 13 miliardi di dollari per un nuovo aeroporto, già costruito per un terzo, non è stata apprezzata, mentre la proposta di indire dei referendum sulla costruzione di una raffineria e un treno turistico ha creato incertezza. Anche in vista di probabili rialzi dei tassi d’interesse all’orizzonte, gli investitori per il momento stanno lasciando a terra i bonos.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.