Halloween

Halloween, da M&G cinque grafici finanziari da paura!

Di Joe Sullivan-Bissett

31 Ottobre 2024

Le obbligazioni e le valute dei mercati emergenti (EM) figurano tra i principali beneficiari delle elezioni tenutesi negli Stati Uniti il 6 novembre, che hanno restituito un Congresso diviso, con la maggioranza della Camera passata ai Democratici e il Senato ancora controllato dai Repubblicani. Questa situazione potrebbe impedire al presidente Trump di mettere in campo ulteriori incentivi fiscali, che in genere alimentano l’economia spingendo verso l’alto i rendimenti dei Treasury e il dollaro. La notizia fa sorridere la regione EM, che ha parte del debito denominato in dollari e utilizza i Treasury come tasso base esente da rischio (questo argomento è ripreso più avanti). Il rendimento sui Treasury USA a 10 anni, titoli di riferimento mondiali, è risceso al 3,19% dal livello del 3,2% toccato venerdì dopo la pubblicazione di dati che hanno rivelato l’aumento dei salari più consistente da quasi un decennio.

Il clima di propensione al rischio ha favorito l’high yield statunitense (si veda più avanti), mentre le obbligazioni a lunga scadenza sono state le peggiori, con il debito e i gilt britannici indicizzati all’inflazione in calo rispettivamente del 2,3% e dell’1,3% nelle cinque sedute considerate. Nello stesso periodo, i Treasury a lunga scadenza hanno ceduto l’1,2%. La reazione dei mercati azionari globali ai risultati del voto negli Stati Uniti è stata positiva: la speranza è che i rendimenti dei Treasury in moderata ascesa e la possibile composizione della controversia fra USA e Cina sul piano commerciale diano sostegno all’economia mondiale.

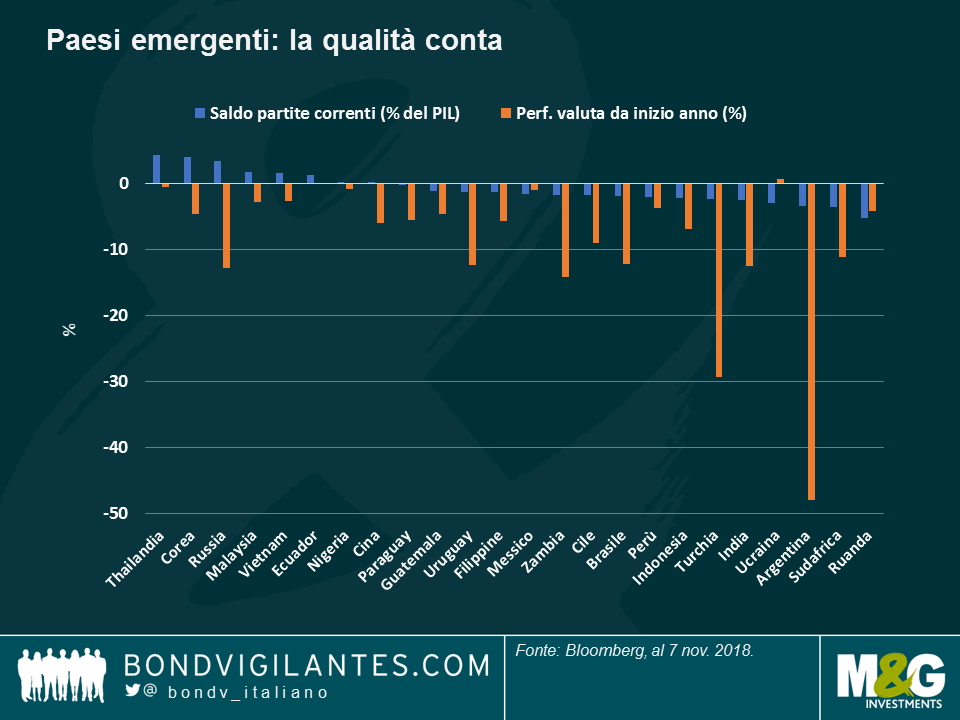

Paesi emergenti: meno pressione dal dollaro. All’indomani delle elezioni USA di metà mandato, abbiamo visto un’impennata delle valute della regione EM, a cominciare da quelle dei Paesi maggiormente esposti a un dollaro più forte. Come si vede nel grafico, le valute dei Paesi con i deficit più ampi delle partite correnti finora quest’anno sono state le più penalizzate, ma dopo le elezioni alcune hanno tirato un respiro di sollievo: il rand sudafricano è risalito dell’1,3% mercoledì mentre il real brasiliano ha guadagnato lo 0,5%, spinto anche dall’inflazione inferiore alle attese. La divisa migliore è stata la rupiah indonesiana, che si è apprezzata dell’1,5% in un giorno, quando il Paese ha annunciato una crescita del PIL migliore del previsto per il terzo trimestre, pari al 5,17%, e anche il primo incremento di quest’anno delle riserve in valuta estera, registrato in ottobre. Nonostante l’ottimismo dei mercati emergenti, alcuni osservatori hanno messo in guardia sul fatto che l’esito elettorale potrebbe avere un effetto trascurabile sulle persistenti tensioni commerciali fra Stati Uniti e Cina, la cui gestione è quasi esclusivamente in mano al Presidente. In ogni modo, i guadagni della settimana in esame hanno ridotto la performance negativa da inizio anno della regione EM, imputabile in parte al vigore del dollaro: l’indice JP Morgan GBI dei titoli di Stato locali risulta in progresso dell’1% nel 2018 in termini di valuta locale, ma in calo di quasi l’8% in dollari. Un biglietto verde più debole potrebbe alleviare le pressioni sull’asset class.

High yield USA: favorito dai tassi bassi. Il premio di rischio riconosciuto agli investitori per detenere titoli HY statunitensi anziché Treasury è sceso a 350 punti base (pb) dal livello di 380 pb appena una settimana fa, sulle aspettative che un ambiente di tassi moderati contribuirà a limitare i default. I guadagni della settimana hanno portato all’1,3% la performance da inizio anno dell’HY USA, ampliando il divario con i titoli corrispondenti di categoria investment grade che sono costati agli investitori un 3,7% nello stesso periodo, a causa dell’offerta ampia e di un deterioramento della qualità del credito. L’HY statunitense sta sovraperformando anche i titoli europei sia investment grade che high yield, grazie al sostegno di fattori fondamentali positivi, come la leva netta inferiore e la copertura degli interessi più elevata.

USA: tornando a casa…sì, magari! Se Simon e Garfunkel dovessero scrivere oggi la nota canzone del 1966 “Homeward bound”, probabilmente il testo sarebbe molto diverso e conterrebbe una strofa sulle conseguenze economiche nefaste per chi compra casa, visto che la situazione in America non è più quella di una volta: le aspettative di inflazione sono risalite dopo il rapporto sull’occupazione robusta diffuso venerdì, ma nell’arco degli ultimi 30 giorni registrano un declino di quasi il 2%, imputabile ai dati fiacchi. Il primo grafico in basso mostra che l’inflazione attesa è rimasta relativamente piatta quest’anno, mentre i rendimenti sui Treasury hanno registrato un balzo. Il disaccoppiamento si è verificato quando le vendite di abitazioni esistenti hanno cominciato a calare, visto l’effetto moltiplicatore esercitato da questo fattore sull’economia (una nuova casa di solito vuol dire nuovi elettrodomestici e altro). Il secondo grafico fa luce sul motivo per cui gli americani comprano meno case: i prezzi degli immobili abitativi sono aumentati quasi ininterrottamente dal 2012, ma negli ultimi due anni circa sta emergendo un calo dei livelli di accessibilità, data dal rapporto fra reddito e pagamenti di interessi. L’annuncio di un appartamento a New York in vendita per 68 milioni di dollari contribuisce a spiegare come mai l’offerta di case nuove invendute ha raggiunto i 7 mesi, dai 4,9 dell’anno scorso, un livello storicamente coerente con una crescita zero del PIL. Ne aveva già parlato il gestore di M&G Richard Woolnough in un post lungimirante, intitolato “The knock-on effect of falling house prices – crystal ball breaking”, scritto nel 2007…

Spagna: voi dite sì, io dico no. Nella settimana in esame, il settore bancario spagnolo è stato in balia dei colpi di scena: dopo mesi di accese discussioni, la Corte suprema del Paese ha decretato che le banche non dovrebbero pagare alcuna imposta di bollo sulle vendite di immobili. Questa decisione, che ha fatto schizzare verso l’alto i prezzi delle azioni bancarie, è stata subito smentita dal primo ministro Pedro Sànchez, che ha dichiarato l’intenzione di modificare la legge sui mutui ipotecari in modo che siano le banche a pagare il conto. Secondo alcuni osservatori, però, questa mossa avrebbe un effetto limitato, data la possibilità delle banche di aumentare rapidamente altre commissioni o i tassi d’interesse sui mutui per compensare i costi più elevati.

A ricordarci la vera natura dei mercati, sia le azioni che le obbligazioni a ottobre hanno patito il clima di timore per gli effetti che il rialzo dei tassi e le guerre commerciali potrebbero avere sulla crescita economica e la redditività societaria. Il mese scorso ha portato alla luce un rallentamento, soprattutto in Europa e in Asia: nell’Eurozona la crescita del PIL ha deluso le aspettative nel terzo trimestre, frenata dall’andamento piatto dell’Italia, mentre in Asia a settembre la produzione industriale è calata dell’1,1% in Giappone e ha registrato la flessione più ampia da quasi dieci anni in Corea del Sud. In Cina, l’indice PMI del settore manifatturiero a ottobre è risultato inferiore alle previsioni, contribuendo al declino del renminbi fino a quota 6,97 per dollaro USA, il cambio più basso del decennio. Intanto a Wall Street gli utili societari peggiori del previsto hanno portato gli indici azionari ad arretrare del’8% in un mese in cui persino la cancelliera tedesca Angela Merkel ha gettato la spugna: dopo 12 anni, non si ricandiderà alla guida del partito. La Bank of Canada ha innalzato i tassi e il petrolio, in questo contesto, è crollato a 66 dollari al barile, dai 76 di inizio mese. Gli spread del credito corporate si sono ampliati su scala mondiale. Per un quadro complessivo davvero spaventoso, non perdete i grafici da paura di quest’anno proposti da M&G per Halloween – si profilano notti insonni per gli investitori.

Insieme ai beni rifugio tradizionali come i bund tedeschi, il dollaro statunitense e lo yen, a ottobre si sono distinti in positivo anche strumenti insospettabili, viste le tribolazioni recenti. Il peso argentino, il real brasiliano e la lira turca hanno registrato un’impennata nei confronti del dollaro in ascesa, grazie alle promesse di risanamento economico mantenute in tutti e tre i Paesi: l’FMI ha approvato una linea di credito più generosa da 56 miliardi di dollari per l’Argentina, mentre la Turchia ha lasciato i tassi d’interesse al 24%, una mossa che ha consentito alla lira di recuperare circa la metà delle perdite subite in estate. Da parte sua, il real brasiliano è risalito a 3,7 per dollaro, da quota 4,2 a settembre, dopo la vittoria del leader di estrema destra Jair Bolsonaro alle elezioni generali di domenica 28 ottobre. Nel contesto globale poco incoraggiante, le valute di Cile, Colombia e Messico hanno subito un crollo pesante a ottobre, insieme al petrolio e ai prezzi delle commodity principali, incluso il rame. È stato invece premiato a sorpresa anche il Regno Unito, reduce da un periodo turbolento (ne parliamo di seguito).

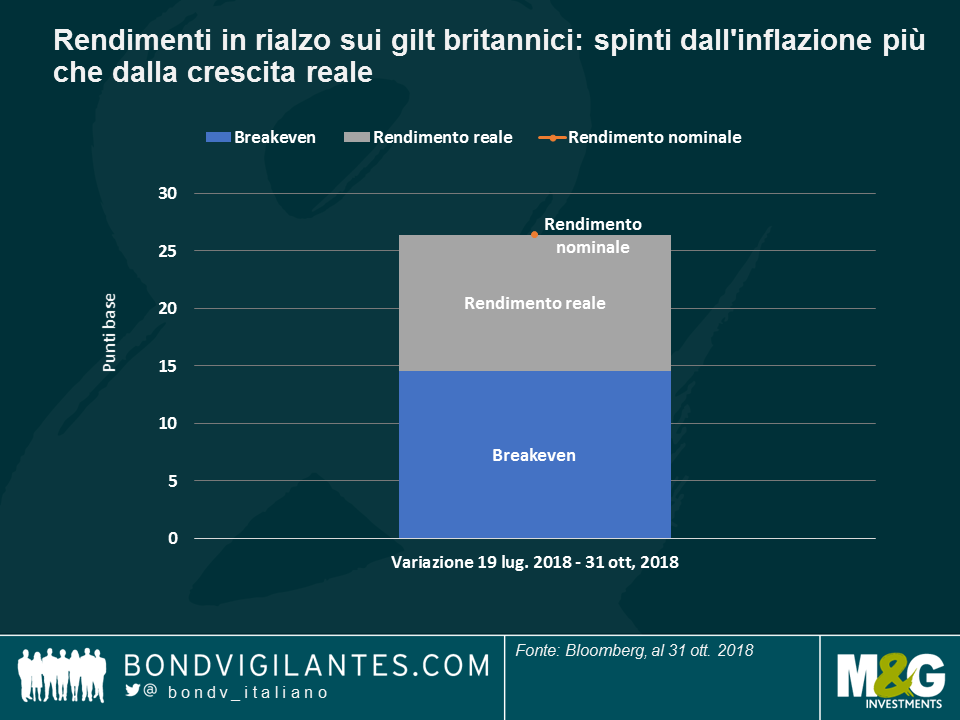

Regno Unito: addio all’austerità? I gilt e i titoli indicizzati all’inflazione britannici si sono inseriti tra gli strumenti con le performance migliori nelle ultime cinque sedute considerate, guadagnando rispettivamente lo 0,8% e il 2,3%, dopo che il Cancelliere Hammond ha proclamato la fine dell’austerità nel discorso sul budget di lunedì. La buona notizia è arrivata sull’onda delle aspettative di entrate fiscali maggiori e minori esigenze di indebitamento (dopo 10 anni di tassi ai minimi record). I rendimenti sui gilt sono aumentati (ma non abbastanza da bilanciare il calo generale di ottobre), e lo stesso hanno fatto le aspettative di inflazione, tanto che i cosiddetti “linker” (ossia i titoli legati al costo della vita) si sono rivelati l’asset class migliore fra le 100 monitorate da Panoramic Weekly, con un rialzo del 2,3% nella settimana osservata e del 3,7% nel mese di ottobre. Le previsioni di crescita superiori alle attese per il prossimo anno formulate da Hammond, insieme alle sfide poste dalla Brexit, dovrebbero generare inflazione che, come si vede nel grafico, è il principale fattore sotteso all’incremento dei rendimenti nominali britannici. A partire da metà luglio, i tassi offerti dai gilt sono saliti di 26 punti base (pb), ma più per effetto delle aspettative di inflazione in rialzo (14 pb) che non a seguito di un aumento dei tassi reali (11 pb), il cui andamento in genere dipende dalla crescita reale. Per un’analisi del budget presentato di recente in Regno Unito, consigliamo il post di Anjulie Rusius di M&G, “Fine dell’austerità nel Regno Unito? Ed ecco a voi il budget d’autunno.”

Titoli indicizzati EM: i migliori del mese. Sulle 100 asset class monitorate da PW, quella delle obbligazioni indicizzate dei mercati emergenti (EM) ha fatto segnare la performance mensile più brillante, trainata dal debito brasiliano. Dopo il picco del 10,7% raggiunto a gennaio 2016, la crescita dei prezzi in Brasile è colata a picco scendendo sotto il 3% nell’arco di soli 16 mesi, a causa di una grave recessione e dei rialzi dei tassi adottati alla fine del 2015. Dopo un anno di relativa stabilità, l’inflazione brasiliana ha cominciato a risalire a giugno di quest’anno, quando il Paese ha ripreso a crescere. Ma i titoli protetti dall’inflazione sono saliti ancora di più, mentre il leader di estrema destra considerato pro-crescita avanzava nei sondaggi elettorali. La vittoria conquistata domenica ha rafforzato le speranze per la futura espansione del Paese, sollevando nel contempo qualche dubbio su una possibile delusione, viste le aspettative elevate e la sua scarsa esperienza parlamentare.

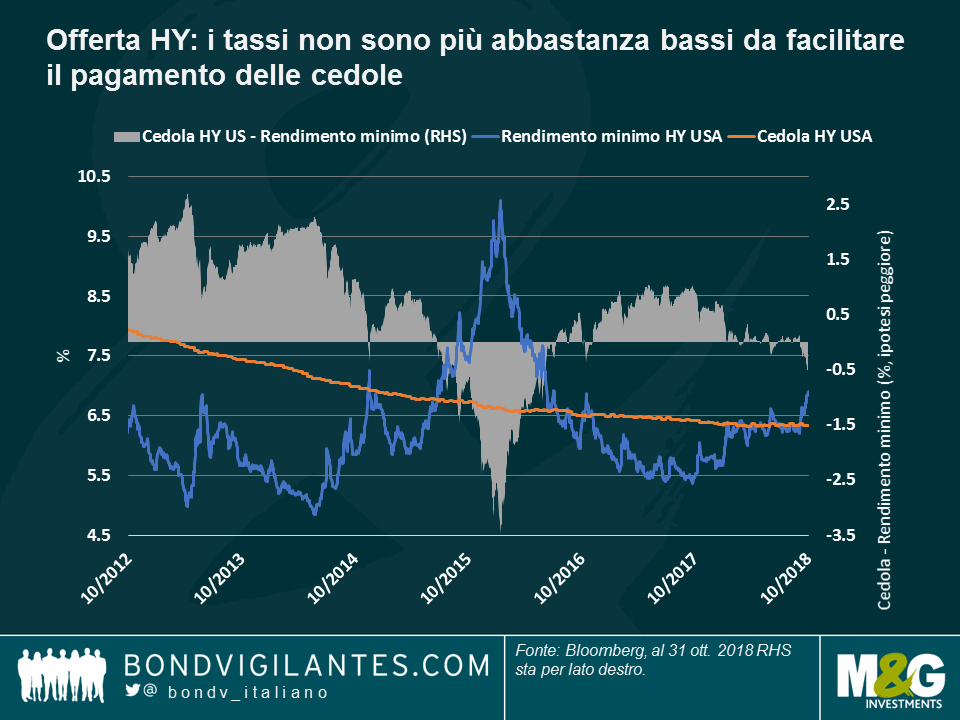

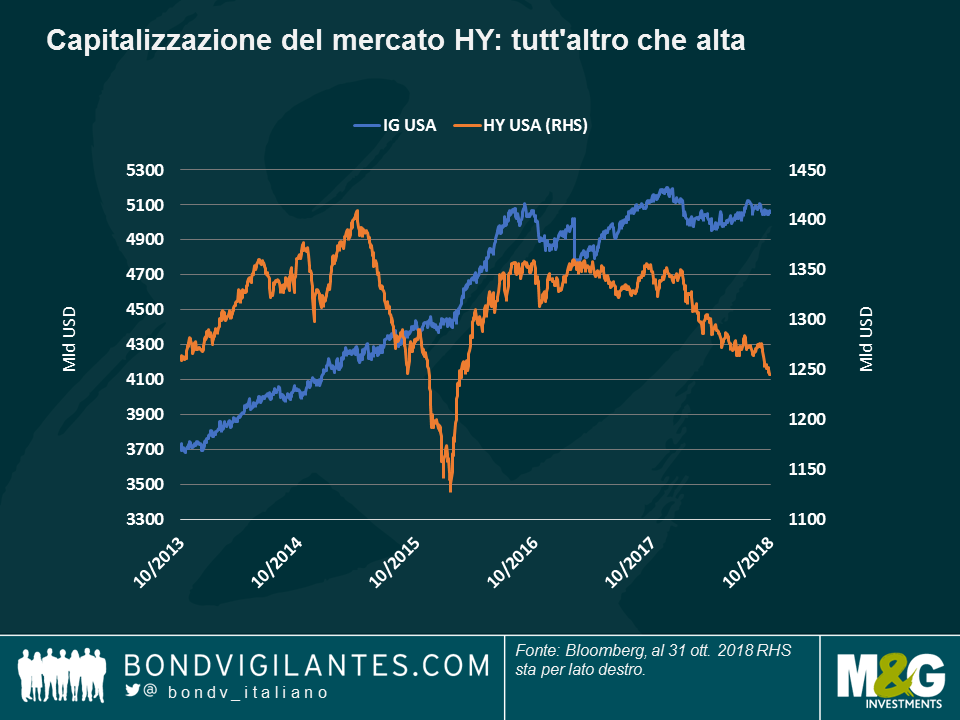

Offerta high yield: costi proibitivi. L’offerta scarsa di titoli high yield negli Stati Uniti quest’anno ha fatto sorridere gli investitori: questo fattore tecnico ha mantenuto gli spread bassi e le performance dell’asset class in territorio positivo, contrariamente a quanto accaduto in gran parte dell’universo obbligazionario. Le società HY però non sono state altrettanto contente: secondo Credit Suisse, i rendimenti dell’HY USA (al 6,9%) sono saliti ampiamente al di sopra della cedola media corrisposta agli investitori (6,3%), rendendo i titoli praticamente ingestibili, visto che, diversamente dal passato, i costi di prestito non sono più così bassi da agevolare il pagamento degli interessi. Come si vede nel grafico, questo è successo solo durante i periodi di tensione, ad esempio verso la fine del 2015, quando il mercato del credito ha ripiegato verso il basso nel contesto di crescita modesta e prezzi petroliferi in declino. Il secondo grafico mostra che la carenza di offerta sta comprimendo le dimensioni dell’asset class, soprattutto rispetto al corrispondente mercato investment grade, il cui volume è lievitato nell’arco di un decennio di tassi molto contenuti. Per un commento sugli effetti dei tassi bassi e il conseguente incremento del debito, si rimanda al post di Lu Yu: “Attenti all’abbuffata di debito.”

Il petrolio ignora Trump. I prezzi del petrolio hanno subito un crollo di quasi il 10% a ottobre, trascinati al ribasso dalle prospettive sempre più incerte dell’economia globale, oltre che dai rapporti secondo cui la Cina e l’India, grossi importatori di petrolio iraniano, continueranno ad acquistare dall’Iran nonostante le imminenti sanzioni statunitensi contro il Paese mediorientale. Le stesse sanzioni che avevano alimentato il rally di settembre hanno praticamente azzerato quei rialzi. Sul prezzo del greggio ha pesato anche la notizia che il nuovo presidente del Messico vuole spingere la compagnia petrolifera Pemex a dare priorità alle forniture domestiche su quelle internazionali. Questo calo fa tirare a molti un sospiro di sollievo, dato che 11 delle ultime 12 recessioni negli Stati Uniti sono state precedute da un’impennata dei prezzi petroliferi – da questo link si può accedere a un approfondimento sul tema.

Per i mercati dei titoli corporate e dei Paesi emergenti, delle valute e delle commodity – praticamente tutti, tranne quelli dei beni rifugio tradizionali – Halloween è arrivata in anticipo, sull’onda delle crescenti preoccupazioni per gli utili delle società statunitensi e i dati deludenti sugli indici PMI europei e la crescita cinese. Addirittura il 75% delle 100 asset class obbligazionarie monitorate da Panoramic Weekly ha subito una flessione, anche a causa delle tensioni in aumento sulla Brexit e della bozza di bilancio italiana bocciata dalla Commissione Europea. Inoltre, il presidente statunitense Trump ha dichiarato che potrebbe rimpiangere di aver nominato Jay Powell a capo della Federal Reserve (Fed), accusandolo di aver innalzato i tassi troppo rapidamente. I verbali della riunione di settembre della Fed in effetti riflettevano un certo ottimismo, che ha spinto al 3,2% i rendimenti sui Treasury decennali, poi scesi di nuovo al 3,1% nel corso della settimana. La morte dell’editorialista del Washington Post e critico del regime saudita Jamal Khashoggi ha contribuito al clima di incertezza, insieme al calo delle esportazioni giapponesi nel mese di settembre, risultato il più ampio da gennaio 2016.

In questo contesto, le azioni hanno perso terreno e il petrolio è crollato a 66 dollari al barile, dai 76 di inizio mese. Tra gli investitori cresce il timore che il crollo delle valute dei Paesi emergenti (EM), tra cui il peso argentino e la lira turca, possa ridurre la domanda di petrolio man mano che il greggio diventa più costoso – per un approfondimento su prezzi petroliferi e crescita economica, si rimanda al post del gestore di M&G Jim Leaviss intitolato “Proprio come nel 2008? Petrolio su, contrazione BCE – manca solo un incidente sul credito?” Solo gli asset tradizionalmente stabili come i bund tedeschi e i titoli di Stato svizzeri hanno realizzato performance positive negli ultimi cinque giorni di contrattazioni, e lo stesso hanno fatto i gilt, i cui rendimenti sono scesi, anche se per motivi diversi. A settembre l’inflazione è risultata deludente e il Paese deve fare i conti con le voci di un’uscita disordinata dall’UE e le ipotesi sul futuro del primo ministro Theresa May, rilanciate dalla stampa quotidianamente. Il dollaro USA si è di nuovo apprezzato nei confronti di quasi tutte le valute principali, tranne il real brasiliano, che ha continuato per lo più ad avanzare in vista del secondo turno elettorale di domenica, con due candidati considerati propensi alla disciplina fiscale.

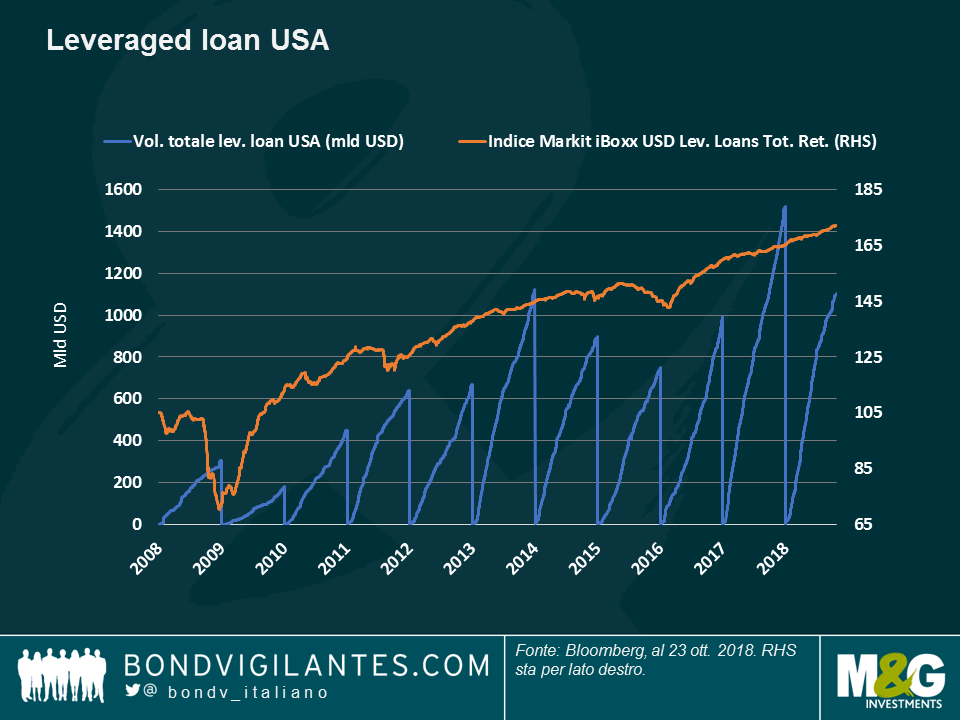

Leveraged loan – Allarme della Fed. Sepolto a pagina 7 (di 10) dei verbali dell’ultima riunione della Fed, l’allarme lanciato da quella che è di fatto la banca centrale del mondo ricorda i rischi per la stabilità finanziaria derivanti dalla crescita dei prestiti a leva, dall’allentamento degli standard e dei termini contrattuali nel settore e, soprattutto, dall’aumento dell’attività di prestito da parte di soggetti non bancari. Come si vede nel grafico, il volume dei leveraged loan in essere negli Stati Uniti ha raggiunto i 1120 miliardi di dollari, dal livello di appena 306 miliardi dieci anni fa, superando così le dimensioni del mercato delle obbligazioni high yield statunitensi, che soffre di una carenza di offerta in parte riconducibile all’ambiente di tassi in rialzo, in cui gli investitori tendono a preferire i prestiti in virtù dell’interesse variabile. Il grafico mostra che la domanda più elevata ha aiutato l’asset class a generare risultati robusti: guadagna infatti il 4,5% da inizio anno e il 18% negli ultimi tre anni. A vigilare sui prestiti però non c’è solo la Fed: nell’ultimo rapporto trimestrale, la Banca dei regolamenti internazionali (Bri), anche nota come la banca delle banche centrali, ha dichiarato che i prestiti a leva si sono comportati in maniera pro-ciclica, crescendo rapidamente prima di una svolta negativa del mercato.

Gilt – Migliore asset class su 100. Nelle ultime cinque sedute, il debito del governo britannico si è rivelato l’asset class obbligazionaria più performante tra le 100 monitorate da Panoramic Weekly: la paura che la Banca d’Inghilterra sia costretta a rinviare altri rialzi dei tassi per scongiurare una recessione post-Brexit ha compresso i rendimenti sui gilt decennali portandoli all’1,4%, il livello più basso da inizio settembre. Con l’inflazione annua al 2,4%, i tassi nel Regno Unito offrono ancora rendimenti negativi, mentre il Paese cresce a un ritmo dell’1,2%. In tutto ciò, l’incertezza che circonda la Brexit pesa sui rendimenti nominali, che non si sono più avvicinati al livello del 2% al quale erano attestati prima del referendum del 2016. E questo clima incerto può solo intensificarsi, man mano che si avvicina la scadenza di marzo 2019 fissata per l’uscita dal blocco commerciale.

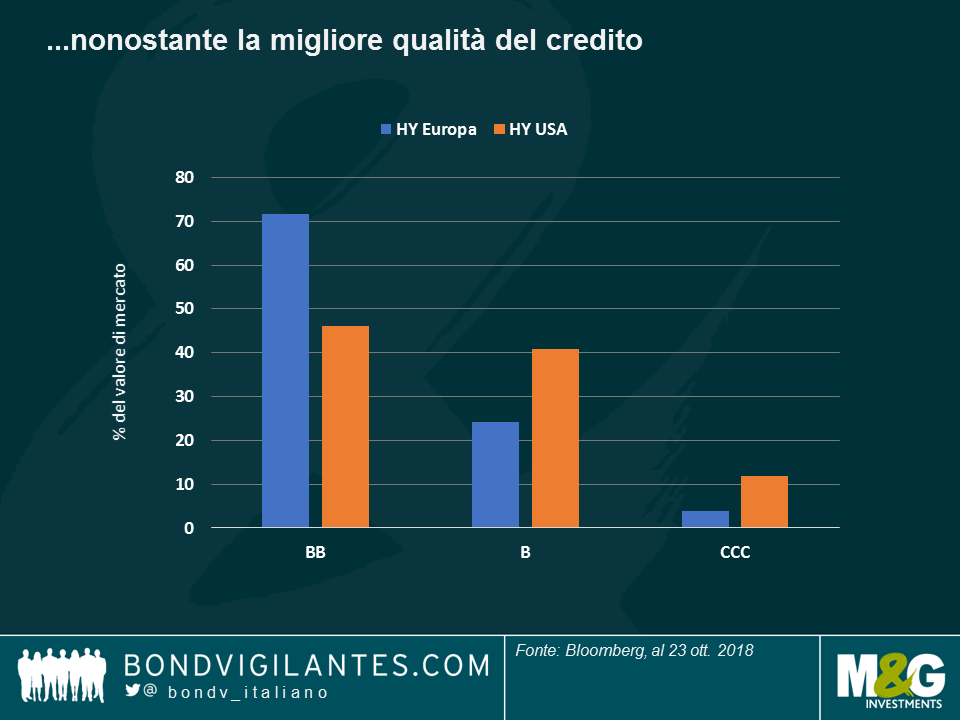

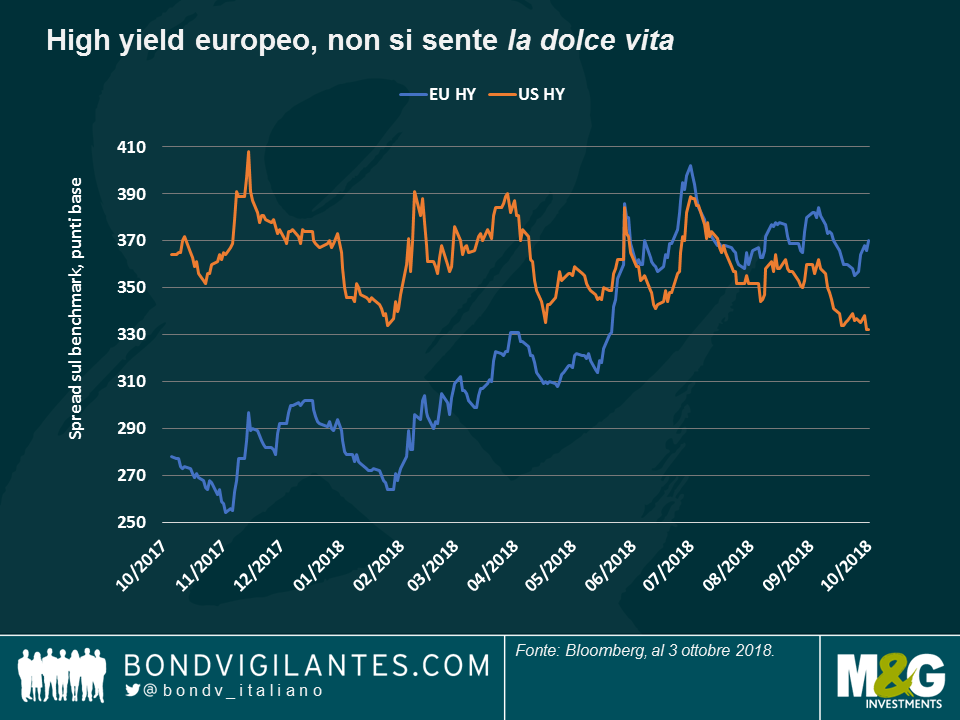

High yield europeo: lavori in corso (Italia) Il debito HY europeo ha continuato a deludere negli ultimi cinque giorni di contrattazioni, soprattutto quando le rinfocolate tensioni fra l’Italia e l’UE sulla bozza di bilancio hanno penalizzato i titoli societari italiani. L’Italia ha subito anche un declassamento da parte di Moody’s, anche se l’agenzia ha confermato il rating di investment grade. Le imprese di costruzioni italiane si trovano particolarmente sotto pressione a causa di un budget di spesa pubblica striminzito, e in alcuni casi hanno avuto anche la sfortuna di cercare alternative in Paesi coinvolti da pesanti difficoltà di recente, come l’Argentina e la Turchia. Non sorprende quindi che quattro dei dieci titoli HY europei peggiori finora quest’anno siano italiani, due dei quali emessi da società di costruzioni (per maggiori dettagli, si rimanda al post di James Tomlins “Attenzione: Rischio da “orlo del precipizio” nell’High Yield europeo”). Le forti flessioni subite (del 69% e del 53%) stanno trascinando l’indice verso il basso e spingendo il premio al rischio al di sopra di quello associato all’HY USA, come si vede nel grafico: la differenza fra i due il 19 ottobre ha raggiunto i 27 punti base, lo scarto più ampio dal 2012. Tutto questo succede nonostante l’HY europeo abbia una qualità del credito migliore rispetto al segmento USA corrispondente: l’ultimo grafico mostra che le società HY con un rating BB, ossia il più alto della categoria non investment grade, sono il 71% in Europa e solo il 46% negli Stati Uniti. Per un approfondimento sulle tribolata situazione dell’Italia, consigliamo la visione di questo dibattito (in inglese) fra Carlo Putti e Saul Casadio di M&G: Italian construction, a sector in crisis.

Messico – Per niente lindo. Il debito sovrano messicano ha subito un crollo del 4,5% nelle ultime cinque sedute, mentre il peso ha perso il 3,8% contro il dollaro USA, la valuta peggiore fra quelle di maggior rilievo. Dopo un lungo periodo di transizione, ora si sta insediando nel Paese il nuovo presidente Andrés Manuel López Obrador, conosciuto come AMLO, che ha vinto le elezioni di luglio. Il nuovo governo ha dichiarato che il colosso petrolifero nazionale Pemex deve dare priorità alle forniture domestiche rispetto a quelle internazionali, una mossa che potrebbe indebolire la struttura di capitale della società, secondo l’agenzia Fitch Ratings, che infatti ha abbassato l’outlook di Pemex da stabile a negativo, nella settimana in esame.

Negli ultimi cinque giorni di contrattazioni, i mercati finanziari mondiali avevano dato l’impressione di essere rinsaviti, recuperando la tipica correlazione negativa che si vede di solito fra azioni e obbligazioni: preoccupati per l’effetto dei tassi in ascesa sui profitti societari, gli investitori sono corsi ad acquistare titoli governativi, tradizionalmente più sicuri, facendo scivolare verso il basso i principali indici azionari. Il tutto dopo che nelle prime battute del mese, il crollo simultaneo dei prezzi delle azioni e delle obbligazioni aveva portato il presidente statunitense Trump a puntare il dito contro la Federal Reserve (Fed), colpevole di aver frenato l’economia con il rialzo prematuro dei tassi – per i dettagli si rimanda al video “Fed contro Trump – Un racconto da NY”.

I mercati obbligazionari hanno ridotto le perdite recenti quando i dati USA sono apparsi ancora poco convincenti, nonostante la buona partenza della stagione degli utili delle imprese americane. Sia l’inflazione che il noto indice di fiducia dei consumatori del Michigan hanno deluso le aspettative, mentre il deficit di bilancio del Paese è balzato a 779 miliardi di dollari nell’esercizio 2018, mai così in alto dal 2012. Il criterio preferito dalla Fed per misurare le aspettative di inflazione, ossia il tasso di inflazione di breakeven a 5 anni, è sceso al 2,1%, ancora non proprio al livello del 2,2% perso nel 2014 e superato solo una volta a maggio di quest’anno. Il dollaro è arretrato.

I mercati emergenti (EM) sono rimbalzati, non solo per effetto del biglietto verde più debole, ma anche per meriti propri: la Turchia ha rilasciato il pastore evangelico statunitense il cui arresto aveva contribuito a scatenare la crisi di quest’estate nella regione EM, e la lira ha segnato un deciso rialzo, recuperando quasi la metà del valore perso fra luglio e agosto; lo stesso si può dire per il rand sudafricano, schizzato verso l’alto dopo la nomina del nuovo ministro delle Finanze. Il real brasiliano è riuscito ad annullare completamente gli effetti del crollo estivo, mentre il Paese si prepara alla seconda e ultima tornata delle elezioni generali il 28 ottobre, in cui entrambi i contendenti sono considerati propensi a una gestione responsabile delle finanze pubbliche. Il petrolio ha perso quota dopo che l’Agenzia internazionale per l’energia ha tagliato le previsioni di domanda.

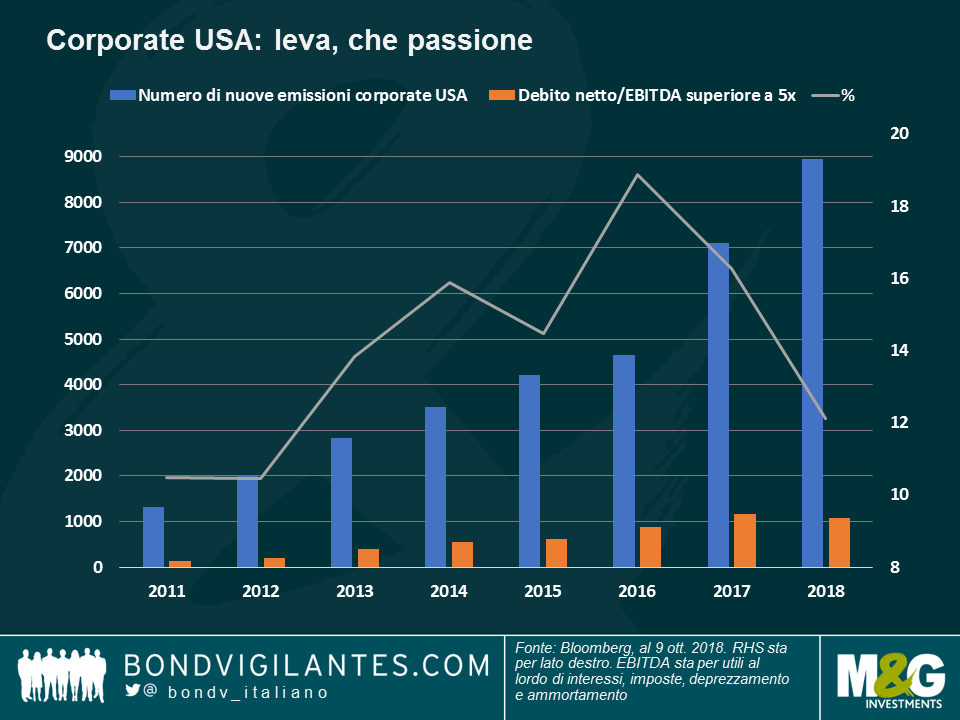

Abbuffata di debito: l’ora della verità? Il debito societario è lievitato in quasi tutti i Paesi sviluppati, negli ultimi anni, quando le aziende hanno approfittato dei tassi d’interesse ai minimi record per assumere più prestiti. Questi capitali sono stati impiegati non solo per l’acquisto di beni strumentali, ma anche per finanziare interventi volti a stimolare i prezzi azionari, come la distribuzione di dividendi e le operazioni di riacquisto di azioni. Come si vede nel grafico, il numero di nuovi emittenti di debito societario negli Stati Uniti è cresciuto costantemente negli ultimi anni (barre blu), come pure la percentuale di tali emittenti con un debito superiore di oltre 5 volte ai rispettivi profitti (barre arancio). Tuttavia, questa proporzione ha cominciato a calare quando la Fed ha avviato l’attuale ciclo di rialzo dei tassi a dicembre del 2015 (linea verde). Ciò non toglie che gli investitori siano sempre più innervositi all’idea che gli ulteriori rialzi annunciati dalla Fed possano intaccare i profitti societari, con conseguente riduzione dei dividendi e dei riacquisti, ed è a questo clima che va attribuita l’ondata di vendite scattata di recente sulle azioni. Come spiega nel dettaglio Lu Yu di M&G, i flussi di cassa liberi delle imprese potrebbero essere messi a dura prova già con un leggero incremento dei tassi – per altri dettagli si rimanda al post di Lu, “Attenti all’abbuffata di debito”.

Lavoratori britannici – Dancing Queen. Quando il primo ministro del Regno Unito, Theresa May, ha fatto il suo ingresso alla conferenza del Partito Conservatore ballando sulle note della famosa canzone degli Abba, ancora non sapeva neanche di avere ottimi motivi per essere così allegra: solo qualche giorno più tardi è emerso che la crescita media dei salari nel Paese ha registrato un’accelerazione del 3,1% fra giugno e agosto, superiore alle aspettative, mentre l’inflazione è rimasta sotto controllo. A settembre l’indice dei prezzi al consumo (IPC) è sceso al 2,4% dopo aver toccato quota 2,7% ad agosto. Eppure, non è ancora chiaro se i sudditi di Sua Maestà e relativo primo ministro si troveranno a intonare Waterloo a breve. secondo l’Unione Europea, le probabilità di una Brexit senza nessun accordo non sono mai state così alte.

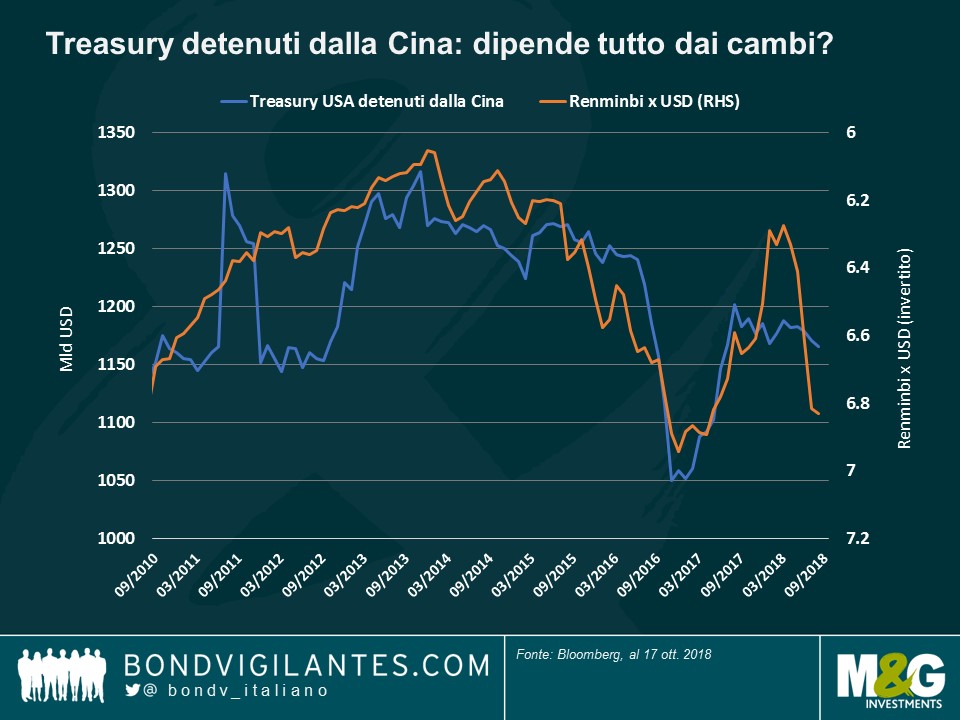

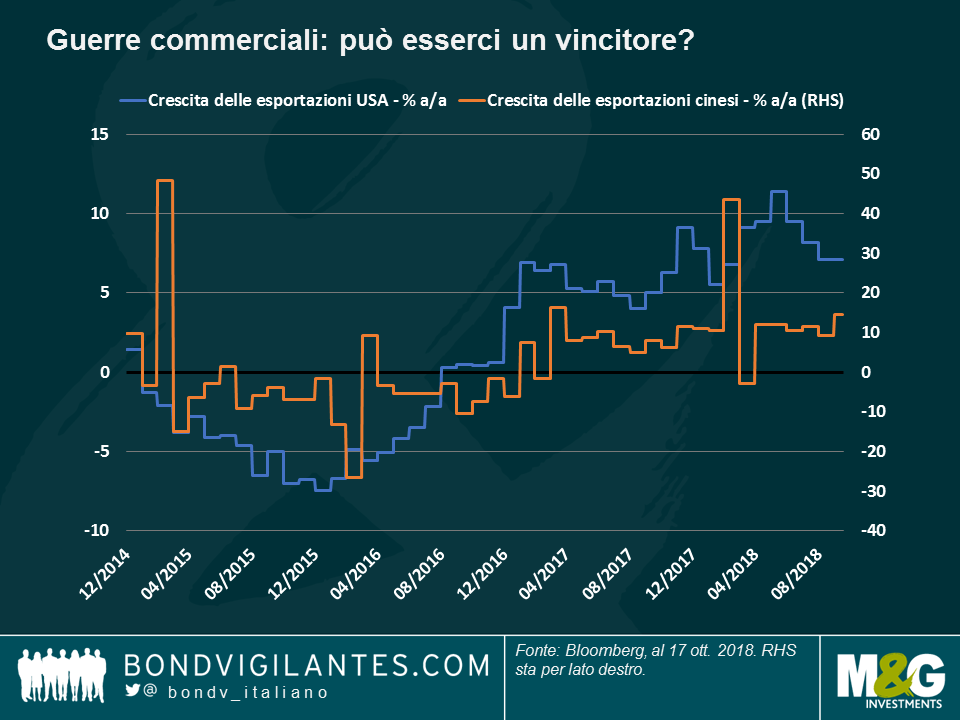

I Treasury USA in mano alla Cina: un messaggio dall’Oriente? La Cina, che esclusa la Fed, possiede più titoli del Tesoro statunitensi di chiunque altro, ha ridotto le posizioni per il terzo mese consecutivo in agosto, questa volta di 5,9 miliardi di dollari, scendendo a quota 1165 miliardi. Come si vede nel grafico, il debito della prima economia mondiale in mano all’economia n. 2 si è mosso più o meno di pari passo con il tasso di cambio fra le valute dei due Paesi: le posizioni in Treasury della Cina sono scese nel 2015-2016 (linea blu) mentre il renminbi perdeva valore contro il dollaro (arancio). Dopo una ripresa nel 2017 (con il dollaro in calo), adesso il valore di quelle posizioni si sta riducendo di nuovo, anche se non allo stesso ritmo della valuta. A un cambio di 6,92 contro il biglietto verde, il renminbi è molto vicino al minimo toccato verso la fine del 2016, un livello che aveva spinto Trump ad accusare la Cina di essere un manipolatore di valute. La guerra commerciale fra i due Paesi continua a innervosire i mercati e ha già indotto l’FMI a tagliare le previsioni di crescita mondiale per quest’anno. Resta da vedere chi ne risentirà di più: gli Stati Uniti, la Cina o entrambi in pari misura. Per il momento, come illustrato nel secondo grafico, le esportazioni cinesi sono costanti o in aumento, mentre quelle statunitensi stanno calando.

Offerta high yield: bassa. Le società di categoria inferiore all’investment grade stanno rinviando l’emissione di nuovi titoli, visto il rialzo dei tassi che rende più costoso il debito corporate. Finora in ottobre le nuove emissioni high yield negli Stati Uniti sono state particolarmente scarse, tanto che l’ammontare di capitali raccolti da inizio anno raggiunge appena i 178 miliardi di dollari ed è il più basso dal 2009. L’offerta limitata ha aiutato l’HY USA a generare un risultato dell’1,9% finora quest’anno e superare i titoli investment grade corrispondenti, che sono costati agli investitori una perdita del 3,1% nello stesso periodo. Questa sovraperformance è proseguita nonostante gli spread high yield abbiano toccato il minimo degli ultimi 11 anni, a quota 303 punti base (pb) rispetto ai Treasury, a marzo di quest’anno. Dal livello attuale di 336 pb, qualcuno sostiene che non ci sia molto margine residuo per ulteriori contrazioni, mentre secondo altri i fondamentali positivi e alcuni fattori tecnici come la carenza di offerta potrebbero dare sostegno all’asset class. Per altri approfondimenti, consigliamo la lettura del post del gestore di M&G Stefan Isaacs, “Spread HY, dietro le quinte”.

Come in ogni ottobre che si rispetti, sia i mercati azionari che quelli obbligazionari sono sprofondati di recente. Il presidente Trump non ha perso tempo ad affermare che la Federal Reserve (Fed) sta aumentando i tassi troppo rapidamente penalizzando la crescita. Altrettanto pronta la risposta dell’FMI: i rialzi della Fed sono legittimi. Chi ha ragione?

Si noti che il video è in inglese.

La correzione scattata sulle obbligazioni la settimana scorsa, con la pubblicazione di dati robusti negli Stati Uniti, è proseguita negli ultimi cinque giorni di contrattazioni, anche se il rapporto sull’occupazione di venerdì ha deluso le aspettative e un’ulteriore serie di dati ed eventi globali non ha fatto altro che confermare il peggioramento della situazione: il Fondo monetario internazionale (FMI) ha tagliato la previsione di crescita economica mondiale per quest’anno al 3,7% dal precedente 3,9%, adducendo come motivo le criticità sul fronte commerciale; i rendimenti sui titoli italiani a 10 anni sono balzati al 3,5% in risposta all’inasprimento dello scontro istituzionale fra il governo e Bruxelles sul bilancio del Paese; in Germania la produzione industriale è risultata molto più fiacca del previsto (si veda più avanti); il Sudafrica ha sostituito il ministro delle finanze dopo uno scandalo di corruzione e il rapporto Tankan sulla produzione manifatturiera in Giappone ha registrato la terza flessione trimestrale consecutiva. Questo scenario deprimente per tutti ha visto arretrare sia i mercati obbligazionari che quelli azionari. Nel reddito fisso, solo 9 delle 100 asset class seguite da Panoramic Weekly hanno messo a segno un risultato positivo.

Tra i pochi protagonisti di performance favorevoli nella settimana spicca il Brasile, dove i titoli sovrani e societari sono rimbalzati in seguito alla vittoria del candidato di estrema destra Jair Bolsonaro al primo turno delle elezioni generali di domenica; si scontrerà con il leader del Partito dei lavoratori, Fernando Haddad, nel secondo e ultimo turno in programma il 28 ottobre. Il real ha recuperato il 5% contro un dollaro USA in ascesa, dato che i due candidati sono considerati propensi alla disciplina fiscale e in una certa misura amici dei mercati. Positivo anche l’andamento dei leveraged loan statunitensi, che in genere hanno un tasso variabile e potrebbero beneficiare di un ambiente di tassi in rialzo. Le valute rifugio tradizionali, come il dollaro e lo yen, si sono apprezzate, mentre il renminbi cinese ha mantenuto la tendenza al ribasso di quest’anno, a un cambio di 6,92 per dollaro, ben lontano dal livello di 6,26 visto in aprile. Il Paese ha ridotto il coefficiente di riserva obbligatoria per alcune banche, al fine di scongiurare un rallentamento proprio mentre sta tentando di mettere un freno alla leva. Il petrolio ha tirato il fiato dopo la corsa recente.

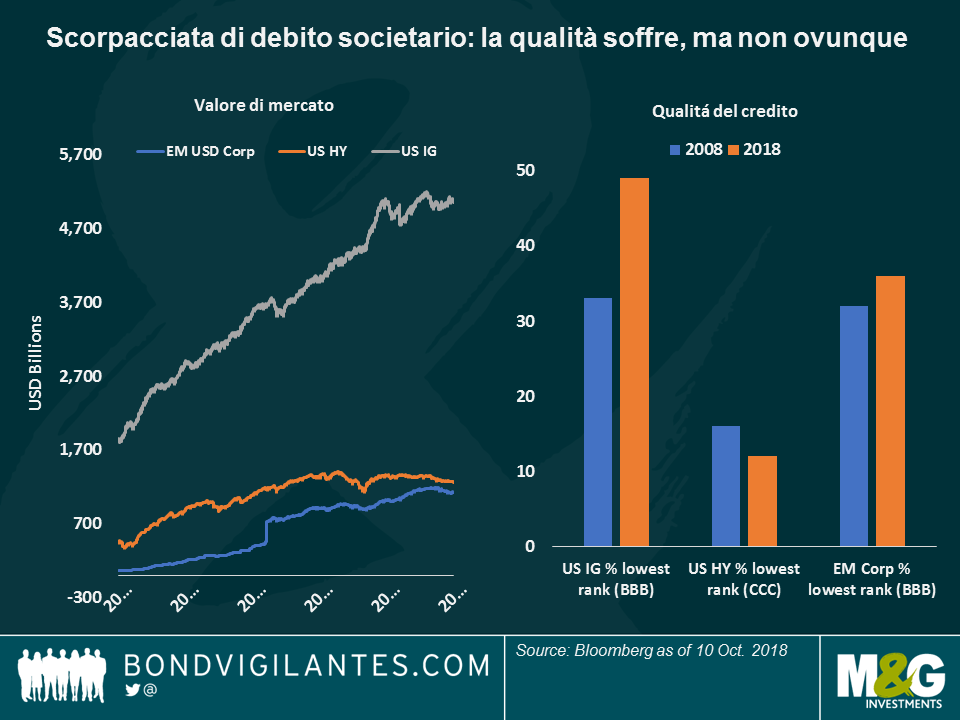

Spesa corporate a tutto gas: sta arrivando il conto? Le società di tutto il mondo hanno sfruttato un decennio di denaro a basso costo per caricarsi di debiti, non solo per fare investimenti, ma anche per aumentare i dividendi ed effettuare operazioni di riacquisto. Adesso però, sta per arrivare il conto: con l’aumento dei tassi, diventerà più costoso rinnovare il debito e questo potrebbe intaccare la redditività e danneggiare la qualità del credito. Come si vede nel grafico, un deterioramento c’è già stato, soprattutto nelle asset class che sono cresciute di più: ad esempio, l’investment grade (IG) statunitense ha più che raddoppiato le dimensioni, da 1,8 a 5 trilioni di dollari nell’arco degli ultimi dieci anni, mentre le società nella fascia più bassa della categoria IG, che rappresentavano un terzo dell’asset class nel 2008, ora sono quasi la metà. L’high yield (HY) USA, invece, ha avuto un’espansione di 2,7 volte nello stesso periodo, ma il paniere con i rating più bassi si è ridotto dal 16% al 12% del totale. Nel debito corporate dei mercati emergenti (EM) denominato in dollari USA, le cui dimensioni sono esplose a 1,1 trilioni di dollari (dai 63 miliardi iniziali, dieci anni fa), l’aumento dei titoli di qualità inferiore è stato più contenuto. Non sorprende quindi che l’HY USA abbia sovraperformato i titoli rivali finora quest’anno: l’asset class ha guadagnato l’1,9% mentre l’IG USA ha ceduto il 3,2% e i corporate EM sono arretrati dell’1,9%. I fondamentali contano.

Asset brasiliani – jogo bonito. La valuta e le obbligazioni del Brasile sono rimbalzate dopo che 147 milioni di elettori hanno scelto due leader presumibilmente propensi al rigore fiscale per lo scontro finale alle urne, nella speranza che il vincitore possa mettere fine alle tribolazioni recenti del Paese: il tasso di disoccupazione è raddoppiato dal 6% all’attuale 12,2% negli ultimi quattro anni, mentre il deficit è lievitato al 7,4% del PIL dal 2% circa fra il 2010 e il 2013. L’ottimismo ha spinto il real a quota 3,7 contro il dollaro, il livello più alto da agosto, annullando completamente le perdite estive innescate dalla correzione in Argentina e in Turchia. Secondo le aspettative, entrambi i candidati abbasseranno i toni convergendo verso il centro per attirare più voti in vista del secondo turno del 28 ottobre.

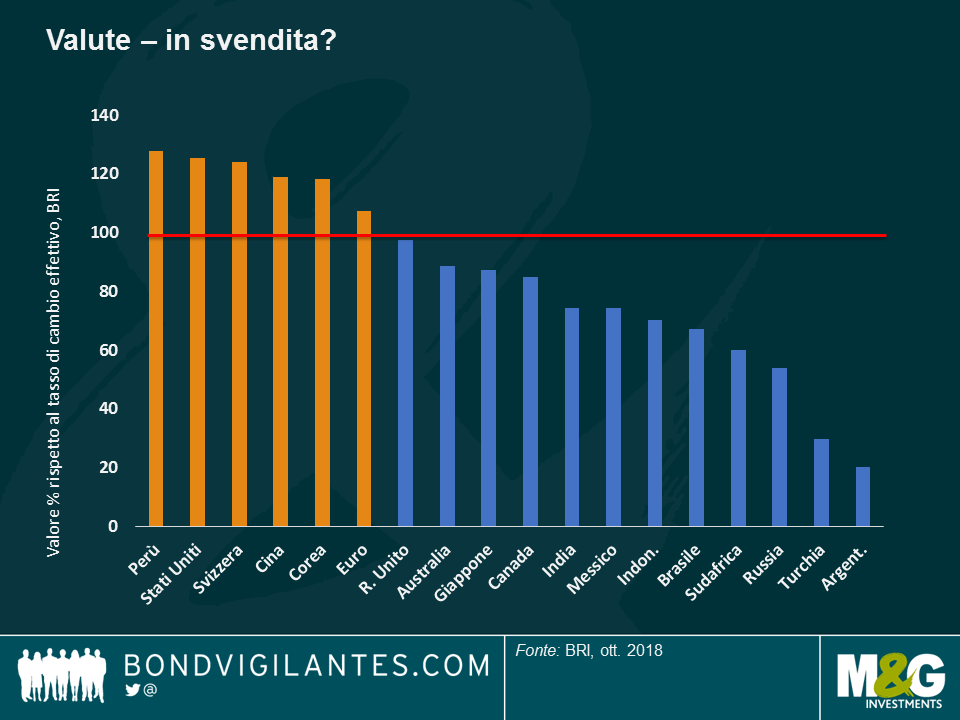

Valute EM – in svendita? Le valute dei Paesi emergenti in generale sono crollate nei confronti del dollaro USA dall’inizio di agosto, appena prima che il deterioramento della situazione economica in Turchia e in Argentina provocasse una correzione generale nei mercati della regione. Secondo la Banca dei regolamenti internazionali (BRI), anche nota come la banca delle banche centrali, i movimenti recenti hanno trascinato verso il basso i tassi di cambio effettivi di alcune valute EM, tanto che vari investitori, incluso Eric Lonergan di M&G, vi vedono ora un certo valore (da questo link si accede a un video in cui Eric spiega il suo punto di vista). Non tutte le valute EM sono state coinvolte, però. Ad esempio, la BRI giudica sopravvalutato il sol peruviano, forse per via dei fondamentali del Paese: l’economia sta crescendo a un ritmo annualizzato del 2,3%, mentre il disavanzo corrente è attestato all’1,4% del PIL. Anche l’inflazione appare modesta, all’1,3%. Grande esportatore di rame come il vicino Cile, il Perù ha registrato un aumento degli investimenti per otto mesi consecutivi. Tuttavia, il sol non sta splendendo granché, visto che ha perso il 2,8% contro il dollaro finora quest’anno.

Industria tedesca – Oktober-stress? La produzione industriale tedesca ha segnato la terza flessione consecutiva con un calo dello 0,3% in agosto, deludendo ampiamente le aspettative che puntavano a un incremento di pari misura. Mentre la debolezza delle esportazioni non traspare nel saldo commerciale del Paese, come molti temevano vista la guerra dei dazi in corso fra USA e Cina, la nazione leader d’Europa appare sempre più preoccupata per gli sviluppi su un altro fronte commerciale: l’istituto economico IW di Colonia ha fatto sapere la scorsa settimana che una Brexit senza accordo potrebbe ridurre del 57% le esportazioni tedesche verso il Regno Unito.

I mercati obbligazionari globali hanno reagito rapidamente alla pubblicazione di mercoledì dei dati dei servizi USA, che hanno segnato il risultato migliore in 21 anni: I rendimenti a 10 anni negli Stati Uniti sono saliti al 3,11%, il livello più alto dal 2011, mentre il dollaro ha invertito la tendenza negativa di settembre per recuperare il livello di agosto. I rendimenti del Tesoro a 30 anni, di solito meno reattivi, sono saliti, portando alcuni investitori come il gestore di fondi M&G Richard Woolnough a sostenere che il mercato, spesso confrontato con un’anaconda gigante, potrebbe cambiare direzione – leggi il suo blog: Tassi a lungo termine statunitensi: l’anaconda gigante sta per cambiare direzione?

Anche i rendimenti dei sovrani europei e i mercati azionari sono balzati in avanti. L’ottimismo è stato ulteriormente sostenuto dai commenti del presidente della Federal Reserve (Fed) Jerome Powell, che all’inizio di questa settimana ha affermato che degli aumenti graduali sarebbero appropriati per la robusta economia statunitense. Anche se il dollaro in aumento ha inizialmente penalizzato le valute e i bond sovrani dei Paesi emergenti (EM), l’asset class ha comunque postato guadagni a cinque giorni per via della precedente solida performance. L’approccio cauto di Powell agli aumenti dei tassi aiuta ad ammortizzare il potenziale effetto negativo dei movimenti della Fed sugli EM, che stanno ancora recuperando dalle crisi turca e argentina in agosto.

Quasi tre su quattro delle 100 classi di attività tracciate da Panoramic Weekly hanno registrato guadagni negli ultimi cinque giorni di negoziazioni, con i titoli più deludenti principalmente provenienti dall’Europa. La proposta dell’Italia di raggiungere un disavanzo di bilancio del 2,4% del PIL nei prossimi tre anni è stata accolta con riluttanza dall’Unione europea, i cui funzionari hanno definito il piano “fuori linea”. I problemi dell’Italia hanno colpito altri asset europei e la moneta unica, scesa del 2% rispetto al biglietto verde negli ultimi cinque giorni di contrattazioni. Il peso messicano e il dollaro canadese hanno guadagnato quasi l’1% rispetto a un dollaro in aumento dopo la firma da parte degli Stati Uniti di un nuovo accordo commerciale con i due Paesi vicini, un accordo che non differisce molto dal precedente accordo di libero scambio nordamericano. Il petrolio è balzato in avanti.

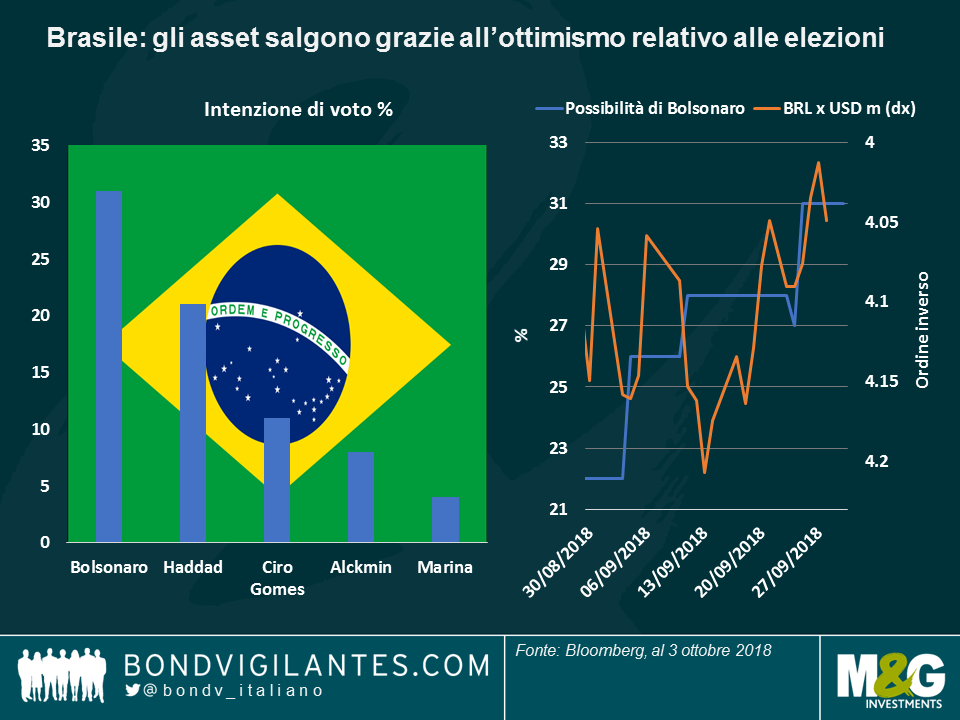

Brasile – Bolsosamba: I titoli di Stato brasiliani hanno guadagnato l’1,3% negli ultimi cinque giorni di contrattazioni e il real si è apprezzato del 5% rispetto al dollaro in aumento, la valuta con la performance migliore in un gruppo delle 16 divise principali. Il real ha ora recuperato circa metà del terreno perso da inizio agosto, quando le crisi turca e argentina hanno colpito altri Paesi emergenti. Previste per questa domenica le elezioni generali, che a detta degli investitori dovrebbero produrre un risultato relativamente favorevole per il mercato. Dopo il voto, con una tornata finale il 28 ottobre si dovrebbe determinare il candidato vincente. Attualmente i candidati favoriti sono il leader dell’estrema destra Jair Bolsonaro e il candidato del partito dei lavoratori Fernando Haddad. Secondo i mercati, con loro grande sollievo, nessuno dei due candidati dovrebbe adottare politiche fiscali radicali. Come si vede di seguito nel grafico di destra, il real si è rafforzato in quanto Bolsonaro ha migliorato le sue possibilità di voto. Per saperne di più sulle elezioni di questa settimana, guarda il video con gli investment specialist Pilar Arroyo e Robert Secker.

Petrolio – l’offerta conta: I prezzi petroliferi sono saliti a 75 dollari al barile, la cifra più elevata da fine 2014, quando la materia prima ha iniziato la sua corsa verso il basso, penalizzata dalla produzione in aumento di gas di scisto. Ora sembra in atto la dinamica opposta, in quanto le esportazioni dall’Iran stanno calando per via delle sanzioni USA. Le conseguenze delle tensioni geopolitiche sull’offerta hanno più che compensato i recenti dati che mostrano l’aumento delle scorte americane: il petrolio è aumentato del 50% rispetto ai circa 50 dollari al barile che aveva appena un anno fa. L’aumento potrebbe intaccare la crescita economica del prossimo anno, afferma il gestore di fondi M&G Jim Leaviss: Proprio come nel 2008? Petrolio su, contrazione BCE – manca solo un incidente sul credito. Clicca qui per leggere

Titoli europei high yield – Catenaccio: Lo stile calcistico di difesa per cui è nota l’Italia sembra ora applicabile al mercato high yield europeo (HY), il cui indice è dominato dal Paese. Con una ponderazione del 14,7%, la recente performance deludente delle imprese italiane ha pesato sull’indice e fatto aumentare il premio richiesto dagli investitori per detenere l’asset class rispetto alla sua controparte statunitense. Dopo anni di negoziazione al di sotto del premio USA, gli spread europei hanno superato quelli degli Stati Uniti dopo le elezioni italiane di quest’anno. Da allora, l’asset class ha risentito dell’incertezza sul bilancio italiano, pur avendo una qualità del credito mediamente superiore a quella della sua rivale americana. L’HY europeo presenta inoltre un rischio di interesse inferiore, con una duration media di 3,8 anni, inferiore al 3,97 degli Stati Uniti. Stando al fund manager di M&G James Tomlins, la performance deludente dell’indice HY europeo quest’anno è stata principalmente dovuta a una lista di nomi specifici, incluse due compagnie edilizie italiane. Leggi il blog: Attenzione: Rischio da “orlo del precipizio” nell’High Yield europeo .

Franco svizzero, meno rifugio : Un tradizionale titolo rifugio in tempi di difficoltà, la valuta svizzera non è riuscita questa settimana a impennarsi contro il dollaro, mentre Italia e Bruxelles si sono scontrate sul deficit di bilancio. In effetti, il franco si è indebolito del 2,5% nei confronti della valuta statunitense negli ultimi cinque giorni di negoziazione, soprattutto perché il paese sta avendo anche le proprie tensioni con l’UE, prevalentemente per gli accordi commerciali, compreso l’accesso che gli investitori UE potrebbero avere o meno alle azioni svizzere. I politici svizzeri possono tuttavia ritenersi soddisfatti, in quanto hanno ripetutamente lamentato la tradizionale forza della valuta.

Mentre gli Stati Uniti e la Cina continuano a scambiarsi sfide e minacce, gli asset degli altri Paesi sono rimbalzati sulla speranza che le guerre commerciali creino opportunità per i soggetti estranei alla controversia. In effetti, come si vede in basso, le esportazioni asiatiche, africane ed europee verso la Cina stanno accelerando, mentre quelle dagli Stati Uniti crescono a un ritmo più lento. I potenziali effetti negativi delle guerre commerciali, insieme ai dati ostinatamente tiepidi, continuano a pesare sul dollaro statunitense che ha perso terreno contro quasi tutte le valute del mondo, mercati emergenti inclusi, nelle ultime cinque giornate di contrattazioni. Neanche il rialzo dei tassi d’interesse di mercoledì scorso, peraltro ampiamente atteso, e i segnali lanciati dalla Federal Reserve (Fed) sulla possibilità di un altro intervento analogo quest’anno sono bastati a risollevare il biglietto verde.

Le obbligazioni dell’Europa periferica hanno fatto segnare la performance più brillante, spinte dalla speranza che l’Italia approvi una legge di bilancio ragionevole e dalle parole del presidente della Banca centrale europea (BCE) Mario Draghi sull’inflazione in ripresa. È stato però il debito sovrano russo a distinguersi in positivo nell’elenco di 100 settori obbligazionari monitorati da Panoramic Weekly: il progresso del 3,7% nei cinque giorni considerati è ascrivibile all’impennata dei prezzi petroliferi, con il WTI che ha superato i 70 dollari al barile per la prima volta da luglio, dopo la decisione dell’OPEC di non incrementare la produzione per compensare il calo delle esportazioni iraniane. Il peso argentino, la lira turca e il rand sudafricano hanno tutte recuperato più del 3% contro il dollaro USA, con l’ulteriore attenuazione dei timori estivi che avevano innescato la correzione su questi mercati, mentre il biglietto verde è apparso ancora debole. I beni rifugio tradizionali, come i Treasury a lunga scadenza e i titoli di Stato tedeschi e svizzeri, sono arretrati.

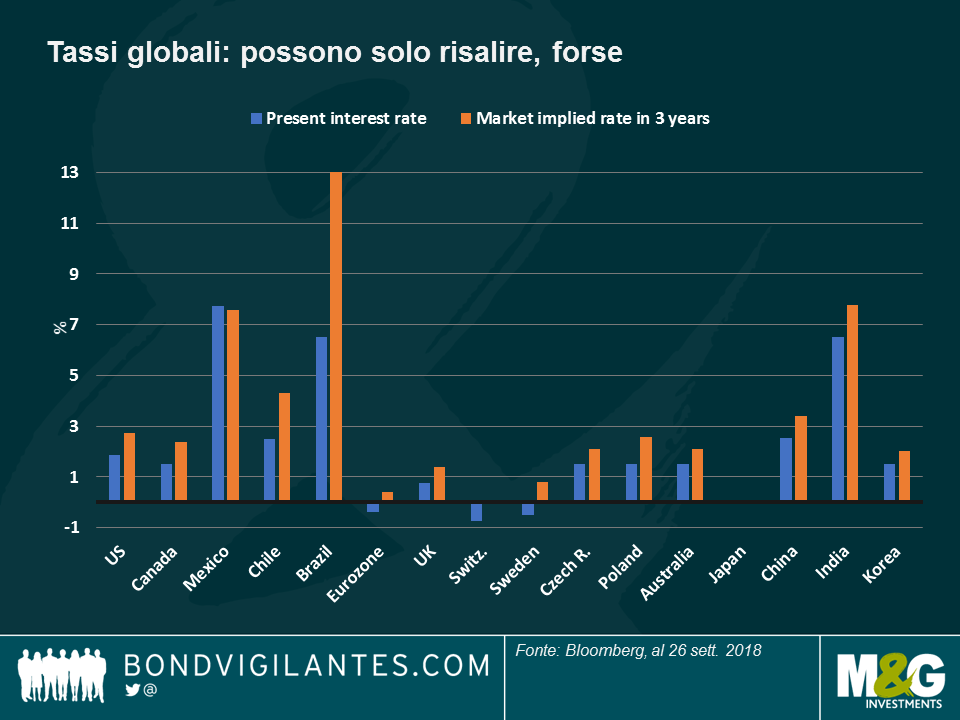

Tassi globali: e adesso tutti insieme. La banca centrale ceca e quella norvegese hanno ritoccato verso l’alto i tassi d’interesse base nel periodo considerato, una mossa che non dovrebbe provocare troppe alzate di ciglia fra gli investitori: come si vede nel grafico, su un elenco di 19 Paesi o unioni monetarie di rilievo, si prevedono tassi più alti da qui a tre anni in tutti i casi tranne uno. Fa eccezione soltanto il Messico, che ha seguito il percorso di rialzo della Fed spingendo verso il basso l’inflazione di fondo al 3,6%, un livello nettamente inferiore al tasso attuale del 7,75% che lascia ampio margine per altri tagli da parte della banca centrale. Altrove, però, la situazione è molto diversa: in Brasile i mercati scontano un aumento dei tassi del 6,5% dai livelli attuali, per lo più dovuto al fatto che la valuta debole rende più costose le esportazioni e i prezzi dell’elettricità sul mercato interno continuano a salire. Mentre investitori ed economisti di tutto il mondo si chiedono quanto potrà durare il ciclo espansivo in atto, c’è chi come il gestore di M&G Ben Lord, avanza l’ipotesi che un tempismo sbagliato dei rialzi dei tassi possa accelerarne la fine. All’inizio della settimana considerata, l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ha tagliato la previsione di crescita mondiale dello 0,1% per il 2018 e dello 0,2% per il 2019 portando entrambi i valori al 3,7% e affermando che l’espansione si è sostanzialmente fermata. Da questo link si accede al video in cui il gestore di M&G Jim Leaviss riassume la recente conferenza dell’FMI sul debito governativo.

Brasile: la riscossa è real. Con il primo turno delle elezioni generali che incombe il 7 ottobre, i mercati si aspettano al secondo turno un confronto tra il candidato di estrema destra Bolsonaro, convalescente a seguito dell’accoltellamento alla schiena, e quello del Partito dei lavoratori Haddad, dopo che un tribunale ha escluso dalla corsa l’ex presidente Lula attualmente in carcere. Questo scenario, temuto da molti solo poche settimane fa, adesso sembra essersi guadagnato la benedizione degli investitori: il real ha recuperato il 4% contro il dollaro USA nelle ultime due settimane, spinto dalla speranza che nessuno dei due ponga rischi particolarmente rilevanti. Paulo Guedes, il principale consulente economico di Bolsonaro formatosi a Chicago, è considerato amico dei mercati, mentre il contendente di sinistra ha lodato la disciplina fiscale. Per maggiori dettagli, si rimanda al post del gestore di M&G Claudia Calich, Elezioni in Brasile: cosa c’è in gioco?

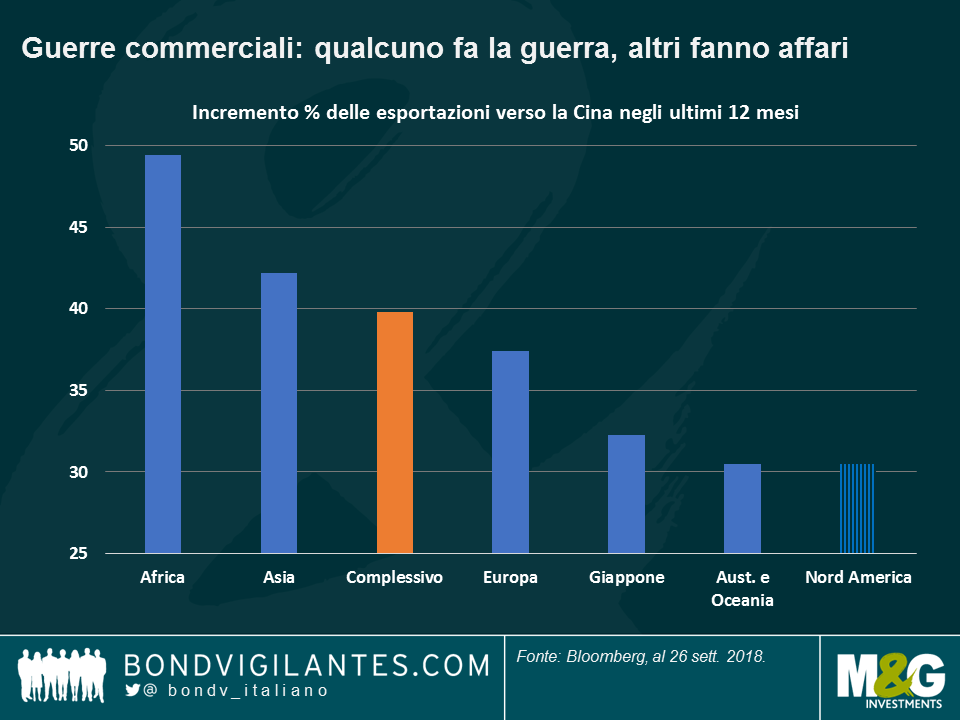

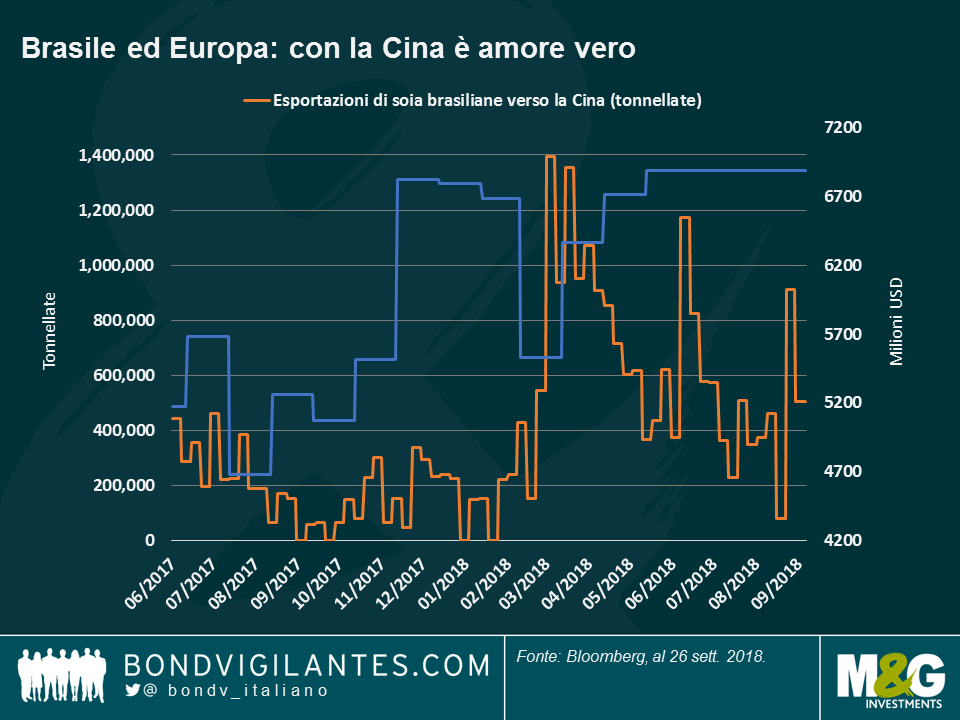

Esportazioni USA verso la Cina: guardatevi le spalle. Mentre le due principali economie del mondo scavano le trincee per la loro guerra commerciale, altri Paesi si precipitano a colmare il vuoto con un incremento delle esportazioni verso entrambi i mercati. Ad esempio, il Brasile sta vendendo più soia alla Cina, mentre le esportazioni di cereali statunitensi nel Paese asiatico sono diminuite. Anche altri Paesi asiatici ora vendono di più alla nazione più grande della regione, ben felice di costruire una rete solida con i propri vicini nell’ambito del piano “One belt, one network” (una cintura, una rete), nato dall’idea di una nuova Via della seta per il XXI secolo. In termini percentuali, come si vede nel grafico, sono stati i Paesi africani a incrementare di più le esportazioni alla Cina, a cominciare da Congo e Libia, che esporta soprattutto petrolio, oro e gas. Altri Paesi mediorientali o est-europei, come Slovacchia, Kuwait, Uzbekistan e Qatar, hanno più che raddoppiato le esportazioni verso la Cina negli ultimi 12 mesi, in linea con l’iniziativa cinese di sottoscrivere contratti petroliferi in renminbi per favorire l’internazionalizzazione della valuta. D’altro canto, le esportazioni in Cina provenienti da Stati Uniti e Regno Unito sono cresciute a un ritmo inferiore alla media nel corso dell’ultimo anno, pur restando in vantaggio su quelle argentine che figurano in coda all’elenco. Per gli effetti delle guerre commerciali sulla regione EM, non perdete l’articolo di Claudia Calich, “Quanto sono vulnerabili i mercati emergenti di fronte alle guerre commerciali?”

Regno Unito: a Salisburgo come all’opera. Non sarà stato Mozart, ma le tinte forti non sono mancate nel dramma politico andato in scena la settimana scorsa sall’ultimo vertice dell’UE sulle colline austriache. I negoziati sulla Brexit fra l’UE e il Regno Unito sembrano più in alto mare che mai e i bookmaker britannici danno l’ipotesi di un’uscita senza accordo a oltre il 50%. L’incertezza potrebbe tenere a freno i rendimenti dei gilt, dopo il brusco rialzo del mese scorso che ha visto l’interesse sulle scadenze decennali balzare all’1,59%, dall’1,27% di appena un mese fa. Secondo l’autore Adam Tooze, la Brexit è un altro esempio dei contraccolpi politici seguiti alla Crisi finanziaria globale (la videointervista è disponibile qui).

Dieci anni dopo lo scoppio della crisi finanziaria globale, è arrivato il momento di fermarsi e riflettere su un evento le cui conseguenze continuano a esercitare un impatto rilevante sui mercati finanziari e la vita quotidiana delle persone. Nel suo libro intitolato “Crashed: How a decade of financial crisis changed the world”, l’economista britannico Adam Tooze, professore alla Columbia University, mette in discussione il modo in cui la crisi è stata raccontata, richiama l’attenzione su alcuni rischi potenzialmente simili al 2008 e fa luce sulle conseguenze politiche del crollo, come la Brexit e l’elezione di Trump negli Stati Uniti.

Si noti che il video è in inglese.

Negli ultimi cinque giorni di contrattazioni quasi tutte le asset class obbligazionarie a livello globale hanno guadagnato terreno, nonostante l’escalation dell’attuale guerra commerciale tra Stati Uniti e Cina e l’introduzione di nuove tariffe doganali tra le due maggiori economie mondiali. La riduzione degli scambi commerciali, tuttavia, può apportare più danni che benefici all’economia statunitense, in quanto i dazi di solito generano inflazione e, di conseguenza, tassi più elevati.

Il rendimento del Treasury a 10 anni di riferimento ha in effetti superato il 3% per la prima volta da maggio, anche a causa della notizia che la detenzione di Treasury da parte della Cina è diminuita nel mese di luglio.

Il dollaro USA è scivolato viste le deludenti cifre relative al comparto manifatturiero, oltre agli effetti potenzialmente negativi degli scontri commerciali. Secondo alcuni osservatori, non sarà facile per gli Stati Uniti sostituire i prodotti cinesi, in quanto l’economia è quasi a piena occupazione e i produttori, prima di intraprendere un investimento, cercano di valutare se le tariffe sopravviveranno al Presidente Trump. Lo yuan è rimasto relativamente stabile, parzialmente in quanto la Cina acquista meno prodotti statunitensi rispetto a quanto fanno gli Stati Uniti dalla Cina (per saperne di più sulla Cina e i suoi amici asiatici).

Tradizionalmente le asset class più rischiose sembrano aver ignorato le guerre commerciali, poiché gli spread dell’High Yield (HY) si sono inaspriti e i prezzi delle obbligazioni e le valute dei mercati emergenti (EM) sono balzati in avanti. Il rublo russo è salito di quasi il 4% rispetto al dollaro, dopo il primo e inaspettato rialzo dei tassi dal 2014.

La lira turca, recentemente in grosse difficoltà, ha aggiunto il 3% dopo che anche la banca centrale ha aumentato i tassi – dal 6,25% al 24% – per contenere la crisi in corso. La valuta è ancora giù di quasi il 40% sul dollaro da inizio anno. Il real brasiliano ha guadagnato terreno in base a un sondaggio da cui è emerso come il candidato di estrema destra Bolsonaro, recentemente vittima di un’aggressione, abbia ora più possibilità di vincere le elezioni del prossimo mese. Clicca qui per leggere le opinioni del gestore di M&G Claudia Calich sulle imminenti elezioni Anche altre class che avevano di recente arrancato, come i titoli di Stato italiani, sono balzate in avanti nella speranza che il bilancio del prossimo governo sia vicino ai limiti dell’Unione Europea. I tradizionali titoli di Stato rifugio, quali bund e yen, sono scivolati.

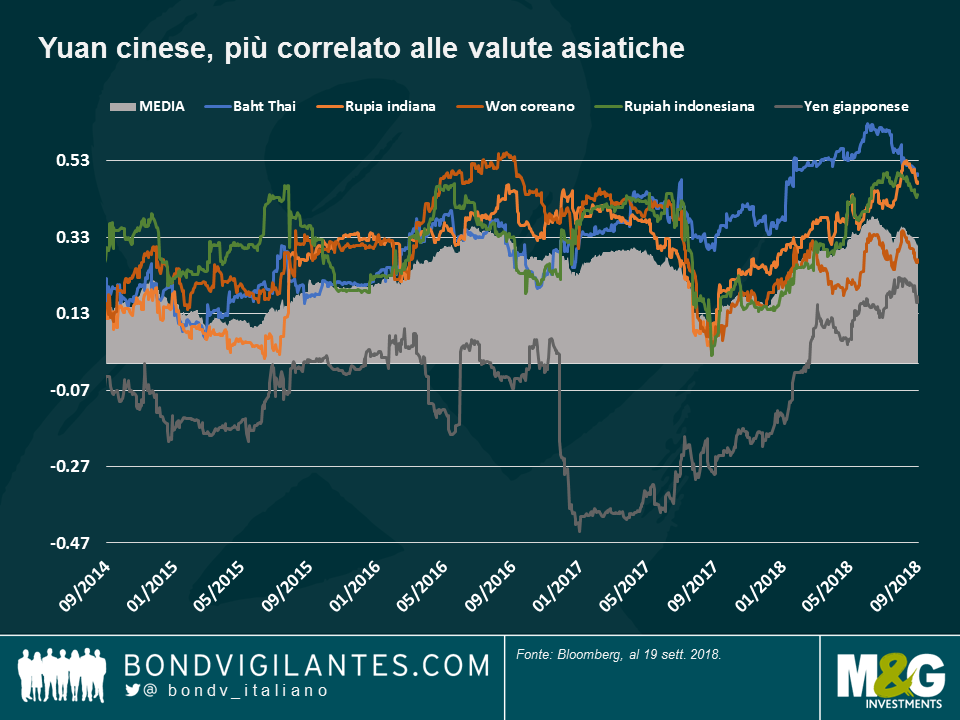

Cina in Asia, nuove amicizie: I funzionari cinesi sono tornati a ribadire questa settimana che non useranno la loro valuta come arma commerciale. Da leggere: non la svaluteranno per mantenere la competitività del loro Paese sui mercati di esportazione. Come si vede nel grafico seguente, più che un’arma, la valuta cinese sta diventando una calamita, soprattutto in Asia: la correlazione tra yuan e una media di 9 valute asiatiche ha raggiunto a fine giugno il livello più elevato da almeno il 2013 e quest’anno è persino divenuta positivamente sincronizzata con lo yen, dopo anni di negoziazioni in direzioni opposte. Ciò è avvenuto in quanto lo yuan è stato percepito come valuta EM, mentre la valuta giapponese si è tradizionalmente comportata come un titolo rifugio. Questa correlazione negativa è ora cambiata in ragione della recente stabilità dello yuan e anche viste le crescenti importazioni della Cina dal resto dell’Asia, che hanno aumentato la sintonia tra le valute della regione. I partner asiatici amano commerciare tra loro, e non solo per la prossimità: con una crescita annua del 5,7% nel 2017, l’Asia è la regione in più rapida crescita al mondo e il principale motore dell’economia mondiale.

Stando al FMI, lo scorso anno l’Asia ha contribuito per oltre il 60% alla crescita globale, tre quarti di cui da Cina e India.

CoCo europei, finite le turbolenze: Le obbligazioni convertibili delle banche europee, note come CoCo, hanno decisamente recuperato terreno rispetto ad agosto, quando erano state afflitte dalla crisi turca vista la loro esposizione al Paese. Le CoCo avevano inoltre decisamente risentito delle elezioni di maggio in Italia, il cui esito è stato favorevole per i partiti anti-euro che si sono aggiudicati un posto nel governo di coalizione. L’asset class ha ora registrato un recupero, visto l’attenuarsi dei problemi in Turchia e Italia, pur restando comunque quest’anno ancora in calo dell’1,6%. Il deprezzamento è stato parzialmente mitigato da un rendimento del 4% circa. Clicca qui per guardare i commenti del gestore di fondi Wolfgand Bauer sul credito europeo.

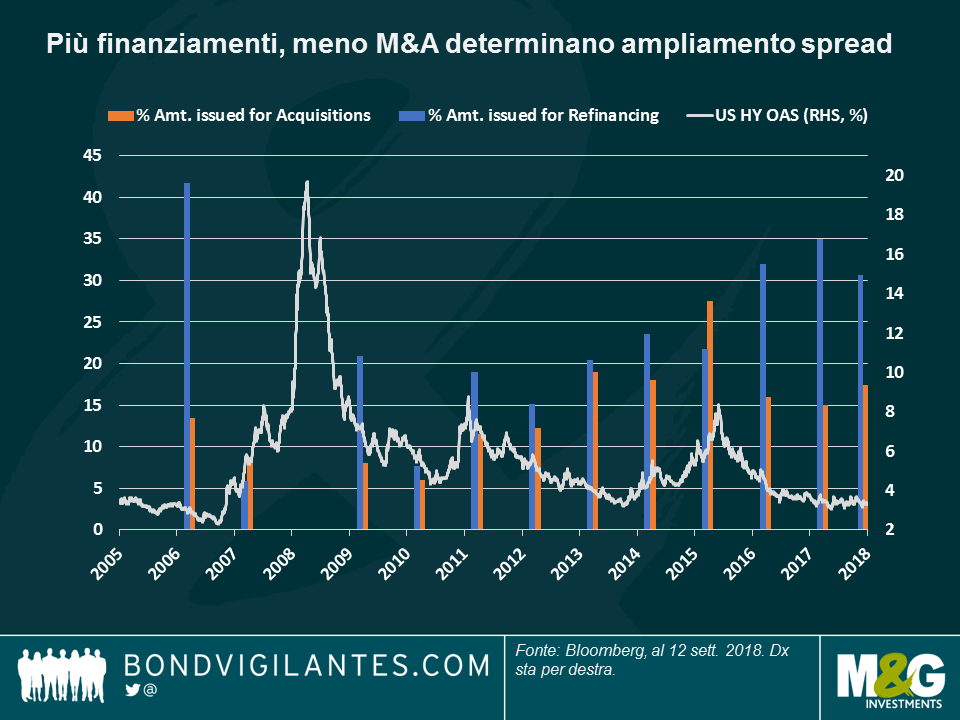

Spread HY, sulla scia del denaro: Gli spread HY USA hanno registrato una brusca contrazione negli ultimi 5 giorni di contrattazione, scambiando a 315 punti base sui Treasury, il livello più basso da aprile. L’ottimismo è dovuto al contesto generale di propensione al rischio sul mercato, ma ha anche rafforzato una tendenza più profonda: come si vede nel grafico, gli spread HY (linea bianca) tendono a contrarsi quando una buona fetta dei fondi raccolti dalle imprese viene utilizzata per il rifinanziamento (barre blu) piuttosto che per effettuare acquisizioni (barra arancione).

Dato che l’attività di fusione viene tipicamente percepita come un segnale di fine ciclo, gli investitori interpretano il livello attuale relativamente contenuto di finanziamento per le acquisizioni come un segnale che ci sia ancora ulteriore capacità di evoluzione del ciclo. Anche i default societari sono bassi e gli utili in rialzo. L’HY è favorito vista la sua sensibilità ridotta ai tassi di interesse, specialmente in un ciclo di rialzo dei tassi, come quello attuale: L’HY a stelle e strisce presenta una duration di quasi 4 anni, rispetto a una media di 6,9 anni per i titoli investment grade. Clicca qui per leggere il blog del gestore di fondi M&G Stefan Isaacs’ “Spread HY, dietro le quinte.”

Gilt, l’ambiente si è scaldato: I rendimenti dei gilt decennali sono saliti a 1,61%, la massima da febbraio, dopo la crescita dell’inflazione in agosto al 2,7%, superiore alle aspettative. Tale aumento è stato principalmente determinato dai prezzi di abbigliamento, trasporti e teatro, saliti in un’estate da caldo record. L’accelerazione ha aumentato le possibilità implicite di mercato che la Banca d’Inghilterra ritocchi al rialzo i tassi a febbraio del prossimo anno, portandoli al 35%, rispetto al 25% del giorno prima della pubblicazione dei dati. La sterlina si è rafforzata, riducendo a 2,5% il suo calo da inizio anno sul dollaro.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.