Halloween

Halloween, da M&G cinque grafici finanziari da paura!

Di Joe Sullivan-Bissett

31 Ottobre 2024

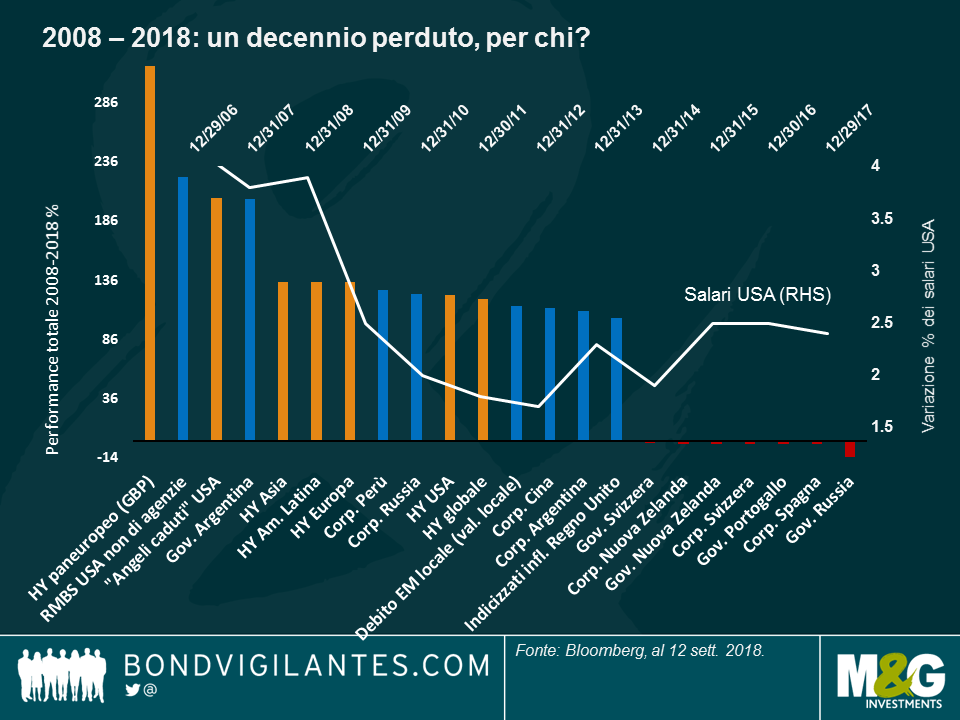

Erano stati in pochi, subito dopo il crollo di Lehman Brothers dieci anni fa, a prevedere che sarebbe iniziato un decennio d’oro per gli investitori obbligazionari, ma è successo: ben 92 asset class a reddito fisso sulle 100 monitorate da Panoramic Weekly hanno generato risultati positivi, addirittura a tripla cifra in 17 casi. Le classi di attivi più colpite dalla crisi del 2008, tra cui l’high yield (HY), hanno evidenziato le performance migliori (si veda più avanti).

Lo stesso schema di riscatto ha caratterizzato le ultime 5 giornate di contrattazioni, quando le asset class attualmente in affanno si sono rivelate le più brillanti, in scia ai dati globali complessivamente positivi. I titoli di Stato argentini e turchi e le valute di entrambi i Paesi hanno messo a segno un rimbalzo, in quanto gli investitori si aspettano a brevissimo termine un innalzamento dei tassi in Turchia e in Argentina hanno accolto con favore i piani di bilancio in pareggio per il 2019. I titoli governativi italiani hanno guadagnato dopo che il governo si è impegnato alla disciplina fiscale, mentre la sterlina si è rafforzata sulle speranze che il Paese raggiunga a breve un accordo sulla Brexit (altri dettagli nel prosieguo).

Quasi tutte le altre asset class obbligazionarie hanno perso quota, mentre i rendimenti dei titoli sovrani si sono impennati, con quello sui Treasury USA a 10 anni è balzato al 2,96% dal 2,86% di solo una settimana fa, dopo che ad agosto le retribuzioni orarie hanno mostrato a sorpresa l’aumento più consistente dal 2009. La Cina ha registrato una crescita superiore alle attese delle importazioni e delle esportazioni, mentre il PIL giapponese nel secondo trimestre ha superato le previsioni con un’espansione del 3%. L’ottimismo ha riportato i prezzi petroliferi intorno ai 70 dollari al barile per la prima volta nel mese.

High yield globale: vincente nel decennio perduto. L’HY domina la classifica delle migliori asset class obbligazionarie degli ultimi dieci anni, come si vede nel grafico. Risorti dalle ceneri, i titoli a basso rating hanno recuperato dai minimi record, il che spiega in parte la loro performance straordinaria. Dopo aver chiuso il 2008 al livello stratosferico di 1662 punti base (pb) rispetto ai Treasury statunitensi, gli spread dell’HY USA sono scesi a 330 pb: niente male come rally. Tuttavia, è europea la classe di attivi HY con la performance migliore in assoluto: l’indice Bloomberg Barclays Pan-European HY denominato in GBP ha reso il 317% da settembre 2008, anche grazie ai movimenti valutari favorevoli. Le società britanniche, che rappresentano al momento il 75% dell’indice, hanno beneficiato del crollo della sterlina nel 2008 con la riconversione gli utili esteri nella valuta britannica, che a distanza di dieci anni non ha ancora completato il percorso di recupero nei confronti del dollaro e dell’euro. In Asia, l’HY ha trovato sostegno nel massiccio stimolo della Cina nel 2008-09, mentre i titoli corrispondenti dell’America Latina sono stati favoriti dalla ripresa globale, dai progressi sul fronte della corporate governance e dal miglioramento dei fondamentali in generale. Non mancano però gli investitori che si chiedono se lo scenario di crescita moderata e bassa inflazione che ha alimentato la performance dell’HY nell’ultimo decennio sia sostenibile. Alcuni ne dubitano, sostenendo che la crescita deve essere più inclusiva per durare. Come si vede nel grafico, mentre gli investitori in generale hanno ottenuto buoni risultati nell’ultimo decennio, i redditi da lavoro dipendente negli Stati Uniti non sono cresciuti di pari passo. Sono in molti ad avere rimpianti e recriminazioni e il populismo avanza.

Regno Unito: una crescita inattesa. Dopo due anni di prospettive fosche regolarmente ribadite dai media in seguito alla decisione di lasciare l’Unione Europea (UE), il Paese ha goduto di una rara settimana di buone notizie: Michel Barnier, responsabile dei negoziati dell’UE, ha definito realistica la possibilità di raggiungere un accordo sulla Brexit entro 6-8 settimane; fra maggio e luglio, l’economia è cresciuta dello 0,6%, il ritmo più rapido dell’ultimo anno e mezzo; e persino l’aumento dei salari ha accelerato il passo al 2,9% superando le aspettative, anche se di poco. La sterlina ha recuperato l’1,15% su un dollaro in ascesa, nel periodo considerato, facendo segnare la performance più brillante fra le valute dei mercati sviluppati. Tuttavia, alcuni investitori sono preoccupati per la stabilità del governo guidato da Theresa May e vari media hanno ipotizzato in settimana che i suoi rivali nel partito Conservatore stiano tramando per sottrarle la leadership al fine di ottenere un accordo sulla Brexit che comporti meno compromessi. Seguiranno aggiornamenti.

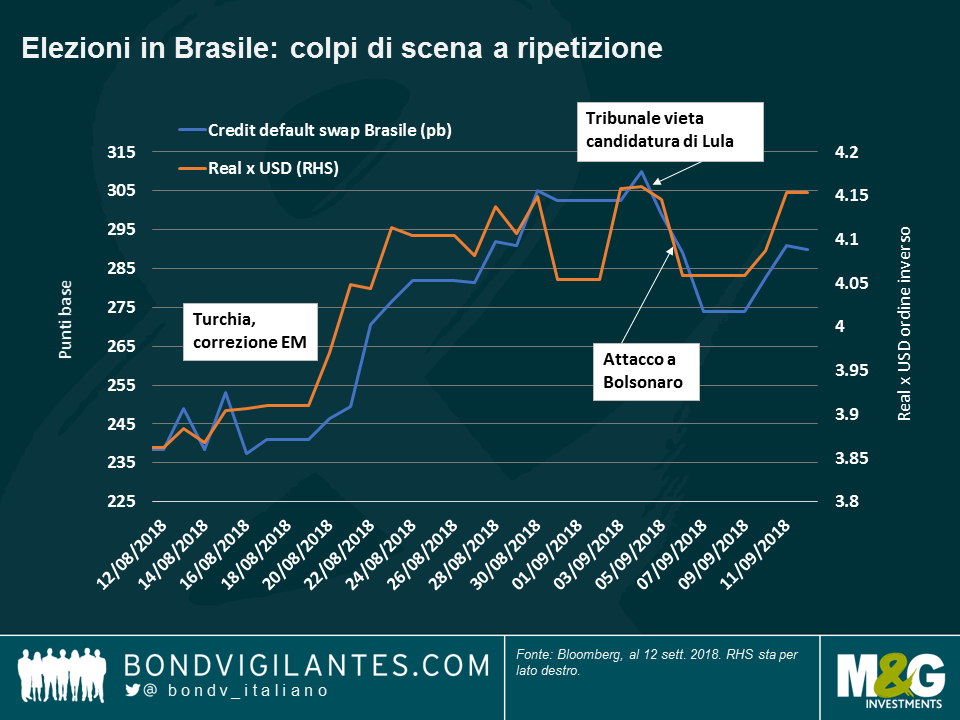

L’incertezza in Brasile è più certa. Le obbligazioni brasiliane e il real si sono mossi verso l’alto nel periodo osservato, mentre le elezioni di ottobre incombono all’orizzonte e gli ultimi sondaggi mostrano una crescente popolarità del candidato di estrema destra Jair Bolsonaro. Dopo l’aggressione subita la settimana scorsa, il leader convalescente ha guadagnato qualche voto di solidarietà estendendo il vantaggio sugli altri candidati con il 26% delle intenzioni di voto, contro il 22% di inizio mese. Il dramma sfiorato ha spinto verso il basso i prezzi dei credit default swap (CDS), ovvero il prezzo che gli investitori pagano per proteggersi da un potenziale default sovrano, come si vede nel grafico. I mercati ora scommettono su un secondo e ultimo turno elettorale (il 28 ottobre) fra Bolsonaro e Alckmin, che non è visto come un esito poco favorevole per il mercato: sebbene Alckmin si sia impegnato pubblicamente alla disciplina fiscale, alcuni consulenti di Bolsonaro hanno ribadito i piani di privatizzazione di asset pubblici, inclusi pezzi pregiati come Petroleo Brasileiro SA (Petrobras) e l’istituto di prestito Banco do Brazil. Entrambi i candidati hanno condannato l’ascesa del debito totale lordo del Paese, che in rapporto al PIL ha raggiunto il 74% l’anno scorso, dal 51% del 2011. Con l’avvicinarsi del voto, l’incertezza sembra essersi ridotta, insieme al premio che comporta.

La locomotiva tedesca tira il fiato. L’avanzata dell’Europa ha rallentato il ritmo per tutto l’anno, ma niente lo conferma come l’indice della produzione industriale (IP) del Paese che traina tutta la regione: l’IP tedesco è sceso dell’1,1% in luglio registrando un calo per il secondo mese consecutivo. Le esportazioni sono diminuite dello 0,9% (la flessione più marcata da febbraio), sollevando interrogativi sugli effetti delle guerre commerciali in corso su scala mondiale. Gli esportatori europei stanno risentendo anche dell’euro in rialzo: la moneta unica ha perso il 3% contro il dollaro USA finora quest’anno, ma aveva guadagnato il 15% nel corso del 2017. Alcuni investitori ritengono che i dati deludenti nel Vecchio Continente possano indurre la Banca centrale europea a rinviare i piani di ritiro dello stimolo monetario e di rialzo dei tassi.

I mercati obbligazionari di tutto il mondo sono sprofondati negli ultimi cinque giorni di contrattazioni, quando i problemi inizialmente circoscritti ad alcuni Paesi emergenti (EM) si sono diffusi nell’intero universo di riferimento: solo 14 asset class a reddito fisso sulle 100 monitorate da Panoramic Weekly hanno fatto segnare una performance totale positiva. Le altre sono crollate, per lo più trascinate al ribasso dal clima di avversione al rischio (nel caso del debito high yield) o dall’esposizione ai tassi in rialzo (per i Treasury USA a lunga scadenza). In generale, i titoli sovrani europei hanno registrato le performance migliori, a partire da quelli italiani che hanno recuperato le perdite dopo il superamento delle tensioni con l’Unione Europea sul deficit di bilancio del Paese. Le valute rifugio come lo yen e il dollaro statunitense si sono apprezzate, nel caso del biglietto verde, nonostante un’altra settimana di aspettative di inflazione disattese: il tasso di inflazione di breakeven a cinque anni è sceso al 2,07%, il livello più basso da giugno. Alcuni investitori si chiedono se gli asset USA non siano sovraquotati, condizione che potrebbe limitarne la domanda su scala mondiale, riducendo di conseguenza i livelli di inflazione e dei tassi d’interesse.

Ma negli ultimi cinque giorni di contrattazioni, il dollaro USA in rialzo ha penalizzato i mercati emergenti anche di più: l’Argentina ha innalzato i tassi dal 45% al 60% per difendere la valuta, chiedendo nel contempo al Fondo monetario internazionale di accelerare i pagamenti del piano di aiuto già concordato, la lira turca ha continuato a scivolare, nonostante la possibilità di un rialzo dei tassi più avanti nel mese ventilata dalla banca centrale, mentre l’economia sudafricana è entrata in recessione nel secondo trimestre, trascinando il rand al minimo degli ultimi due anni contro il dollaro. Persino il peso messicano, rimasto finora relativamente indenne, ha perso quasi il 2% nei confronti della valuta statunitense da lunedì. L’unica notizia positiva è arrivata dalla Cina, che ha sottoscritto un altro pacchetto di investimenti per 60 miliardi di dollari nei Paesi africani. Il petrolio si è indebolito, insieme alla maggior parte dei metalli industriali.

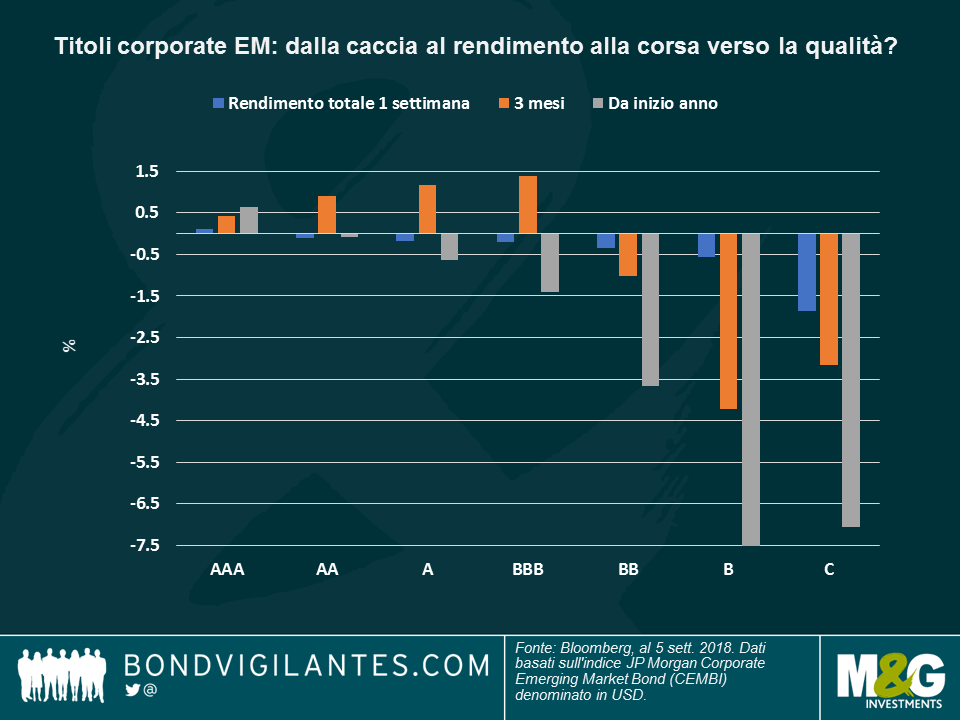

Corporate EM: massima qualità. Dopo anni passati a scendere i gradini della struttura di capitale per trovare rendimenti dignitosi, gli investitori stanno scoprendo ora quello che chi spende per l’abbigliamento ha sempre saputo: la qualità alla fine paga. Il debito corporate EM con il rating più alto figura tra i pochi sopravvissuti alla correzione che ha investito la regione di recente, con una performance positiva negli ultimi cinque giorni di contrattazioni (0,1%), ma anche sui periodi di tre mesi (0,4%) e da inizio anno (0,6%). Nell’ambito dell’indice JP Morgan Corporate EM Bond (CEMBI) denominato in dollari USA, i titoli di qualità migliore sono in prevalenza di società asiatiche, soprattutto utility sudcoreane, colossi dei trasporti di Hong Kong e aziende tecnologiche cinesi e degli Emirati Arabi Uniti. In generale, finora quest’anno le obbligazioni a breve scadenza sono andate meglio di quelle a più lungo termine, essendo meno esposte ai tassi in ascesa, e lo stesso è accaduto ai settori dell’industria e dei trasporti il cui andamento è più prevedibile. A livello regionale, dall’inizio del 2018, il Medio Oriente evidenzia una performance complessivamente favorevole, mentre il debito societario europeo e latino-americano fatica a tenere il passo. In termini di Paesi, Ghana, El Salvador, Paraguay, Giordania e Iraq finora quest’anno offrono un rendimento totale di almeno il 2%. Per un approfondimento sul debito corporate EM, si raccomanda la visione del video di Mario Eisenegger: “Racconti dal Cile e altri EM poco osservati”.

Obbligazioni europee: viva l’Italia. I BTP italiani hanno recuperato lo 0,5% nel periodo osservato, riducendo le perdite a 1 mese allo 0,8%. Le tensioni fra il governo e l’Unione Europea sul deficit di bilancio del Paese si sono dissipate dopo che la Lega, uno dei due partiti del governo di coalizione, ha parlato un deficit al di sotto del 3% del PIL fissato dall’Unione Europea per la finanziaria 2019, un livello che aiuterebbe l’Italia a ridimensionare l’enorme debito pubblico pari al 130% del PIL. Lo spread rispetto ai bund tedeschi è sceso a 250 punti base (pb) dopo aver raggiunto quota 289 la settimana precedente, come non accadeva dai tempi della crisi del debito sovrano europeo nel 2013.

Real brasiliano: il prezzo dell’incertezza. Negli ultimi cinque giorni di contrattazioni, il real ha continuato la corsa verso il basso, toccando il minimo dal 2015 nella giornata di mercoledì. Solo quest’anno, ha perso il 21% contro il dollaro. A parte la turbolenza in atto nei mercati emergenti, la valuta risente anche dell’incertezza sull’esito delle elezioni generali in programma a ottobre. Neanche la sentenza che ha vietato all’ex presidente Lula, attualmente in carcere, di candidarsi di nuovo è bastata a frenare le perdite, dato che gli investitori sono preoccupati per i sondaggi che danno ancora in svantaggio il candidato Alckmin, considerato amico dei mercati, rispetto ad altri contendenti. Al momento, il candidato di destra Bolsonaro è in testa con un’intenzione di voto del 20%. Secondo alcuni esperti, però, quando i candidati superano la prima tornata e approdano al secondo e ultimo turno, tendono ad abbassare i toni e ad adottare posizioni meno estreme, dovendo conquistare i voti di un ampio elettorato di centro. Una minore polarizzazione potrebbe ridurre l’incertezza, anche se non il rischio. Il saldo commerciale brasiliano è sprofondato in un deficit di 4,4 miliardi di dollari Usa a luglio, dal surplus di 0,5 miliardi di USD di giugno, e nel contempo è calata anche la produzione industriale, in quanto le imprese hanno sospeso gli investimenti in vista delle elezioni. Nonostante i bruschi movimenti pre-elettorali, come illustra il grafico in basso, sia i governi di destra che quelli di sinistra hanno prodotto risultati misti in termini di crescita e inflazione. Tanto rumore per nulla?

High yield USA: superato per dimensioni. Il mercato HY statunitense, che ha un valore di circa 1200 miliardi di USD, è stato superato da quello dei prestiti a leva, salito a 1300 miliardi a giugno, secondo Fitch Ratings. Questo sviluppo è derivato dal ricorso delle aziende al finanziamento più conveniente offerto dal mercato dei prestiti, essendo il debito bancario generalmente meno rischioso degli strumenti obbligazionari. Quest’anno poi questo segmento ha richiamato anche gli investitori, attratti dal tasso variabile associato ad alcuni prestiti che aumenta con il rialzo dei tassi d’interesse. Tuttavia, l’atteggiamento da colomba mostrato a Jackson Hole dal presidente della Federal Reserve statunitense (Fed) ha sollevato l’ipotesi che la banca centrale decida di interrompere i ritocchi al rialzo l’anno prossimo, una svolta che potrebbe ribaltare di nuovo il rapporto fra high yield e prestiti a leva.

Dopo un avvio turbolento, la seconda metà del mese di agosto è stata molto più tranquilla per i mercati finanziari. Anche se le tensioni geopolitiche non sono svanite, al momento la fiducia degli investitori è sostenuta dalle prospettive economiche favorevoli negli Stati Uniti e dai tassi d’interesse che si profilano ancora bassi. I mercati mondiali delle azioni e del credito hanno continuato a registrare progressi nella settimana, con vari indici azionari statunitensi saliti a nuovi massimi storici.

Il primo intervento di Jerome Powell da presidente della Fed, al simposio annuale di Jackson Hole, è stato senza dubbio l’evento clou in una settimana altrimenti piuttosto piatta. Il messaggio principale è stata l’aspettativa di “ulteriori graduali” rialzi dei tassi d’interesse, alla luce di un’economia statunitense che continua a rafforzarsi. Tuttavia, il nuovo presidente della Fed ha sottolineato anche l’assenza di pressioni inflazionistiche e gli scarsi segnali di surriscaldamento dell’economia, commenti che sono stati interpretati come indicativi di un atteggiamento da colomba, tanto che i rendimenti sui Treasury USA a 10 anni sono scesi al minimo degli ultimi tre mesi dopo il discorso. Nel frattempo, è proseguito l’appiattimento della curva dei Treasury USA e il differenziale di rendimento fra le scadenze a 10 e a 2 anni si è ridotto a meno dello 0,2%. Comunque i governatori della Fed hanno dichiarato apertamente l’intenzione di non approvare misure tali da appiattire volutamente la curva, con un’altra mossa leggibile in chiave accomodante.

Sono stati giorni generalmente positivi anche per gli asset dei Paesi emergenti, dove i prezzi petrolieri sempre robusti e il declino del dollaro USA hanno offerto un gradito impulso. Quasi tutte le valute EM si sono rafforzate nella settimana, a parte una o due eccezioni. Il real brasiliano è crollato sui timori di una possibile nuova candidatura dell’ex presidente Lula, che attualmente sta scontando una condanna a 12 anni per corruzione. Anche il peso messicano ha perso terreno nel corso della settimana: dopo il rally iniziale in scia alla notizia del raggiunto accordo fra USA e Messico per il rinnovo del NAFTA, c’è stata una brusca inversione di rotta quando l’assenza di dettagli ha sollevato dubbi anziché dare risposte.

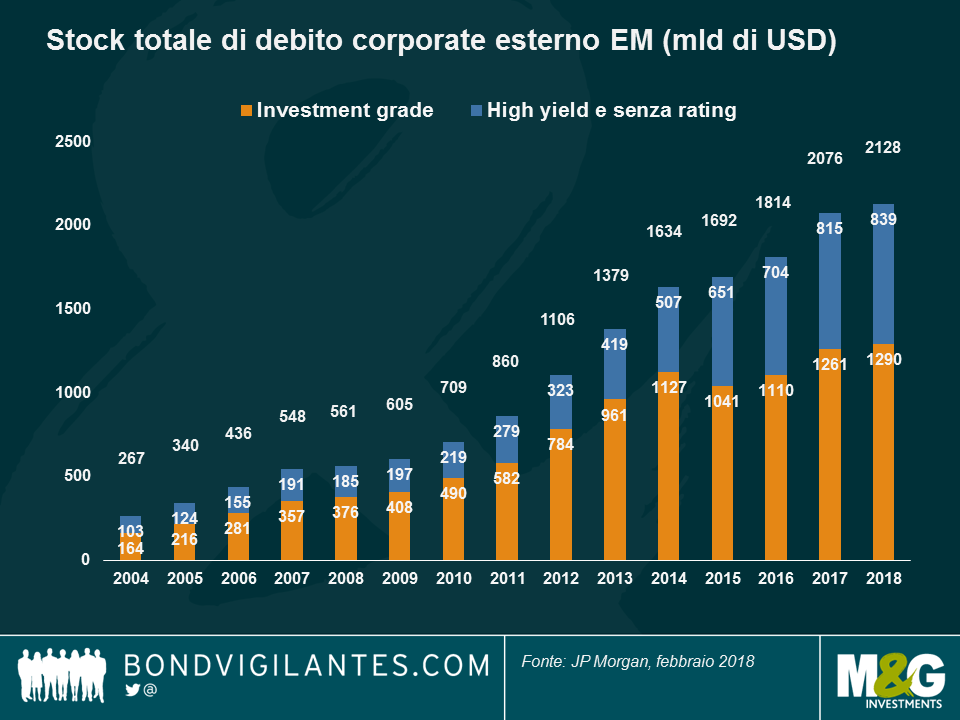

Mercato del debito societario dei Paesi emergenti: sta diventando più vasto e più efficiente? Secondo le previsioni, il mercato del debito societario emergente archivierà un altro anno di crescita continua, man mano che i Paesi della regione chiudono la distanza con i mercati sviluppati in termini di penetrazione finanziaria e le aziende EM fanno progressi sul fronte della governance. Tuttavia, la crescita ha determinato anche un aumento degli emittenti high yield (HY), che ora rappresentano quasi il 40% dell’universo totale, come si vede nel grafico. Questa situazione, insieme al legame naturale con i titoli sovrani, accentua la vulnerabilità agli shock esterni o idiosincratici: le crisi recenti in Argentina, Russia e Turchia, ad esempio, hanno portato gli spread dell’indice JP Morgan Corporate EM Bond (CEMBI) a 340 punti base (pb) sui Treasury, il livello più alto dai tempi della vittoria elettorale di Trump nel 2016 (con la correzione sui titoli EM innescata dai timori di altre barriere commerciali). Le crisi di quest’anno finora hanno trascinato verso il basso l’indice JPM CEMBI in misura del 2,3%, anche se non sono mancate performance positive messe a segno da Paesi specifici, tra cui Nigeria, Ghana, Ungheria, Bahrain e Paraguay. Per un’analisi delle valutazioni dei titoli corporate EM, si rimanda al post del gestore M&G Charles de Quinsonas, “High Yield dei mercati emergenti: c’è valore dopo la correzione?”, o e al video di Charles su: “Debito corporate dei Paesi emergenti: una correzione indiscriminata?” (in inglese). Per informazioni su come individuare opportunità nei mercati dei titoli societari EM meno rinomati, si consiglia il video di Mario Eisenegger di M&G: “Racconti dal Cile e altri EM poco osservati”.

Obbligazioni messicane – tanto di sombrero. Quando il debito messicano e la valuta nazionale sono crollati a novembre 2016 dopo l’elezione di Trump, pochi immaginavano che i bonos del Paese sarebbero stati l’asset class obbligazionaria con la seconda migliore performance sulle 100 considerate, nei primi otto mesi del 2018, con un rendimento totale dell’8,1%, battuta soltanto dai titoli USA garantiti da mutui residenziali non emessi da agenzie. I timori di una guerra commerciale fra Stati Uniti e Messico si sono dissipati quando negli ultimi mesi i negoziati fra i due Paesi per l’approvazione di una nuova versione del NAFTA (Accordo nordamericano di libero commercio) hanno imboccato una strada promettente. Gli investitori sono stati incoraggiati anche dall’andamento recente dell’inflazione, scesa sotto la soglia del 5% da marzo. Alcuni osservatori di mercato ritengono che l’inflazione abbia raggiunto il picco al 6,7% alla fine dell’anno scorso, per poi seguire una traiettoria più positiva. Il presidente entrante López Obrador è riuscito anche a placare le ansie legate ai deficit in ascesa, impegnandosi alla prudenza in tema di finanze pubbliche.

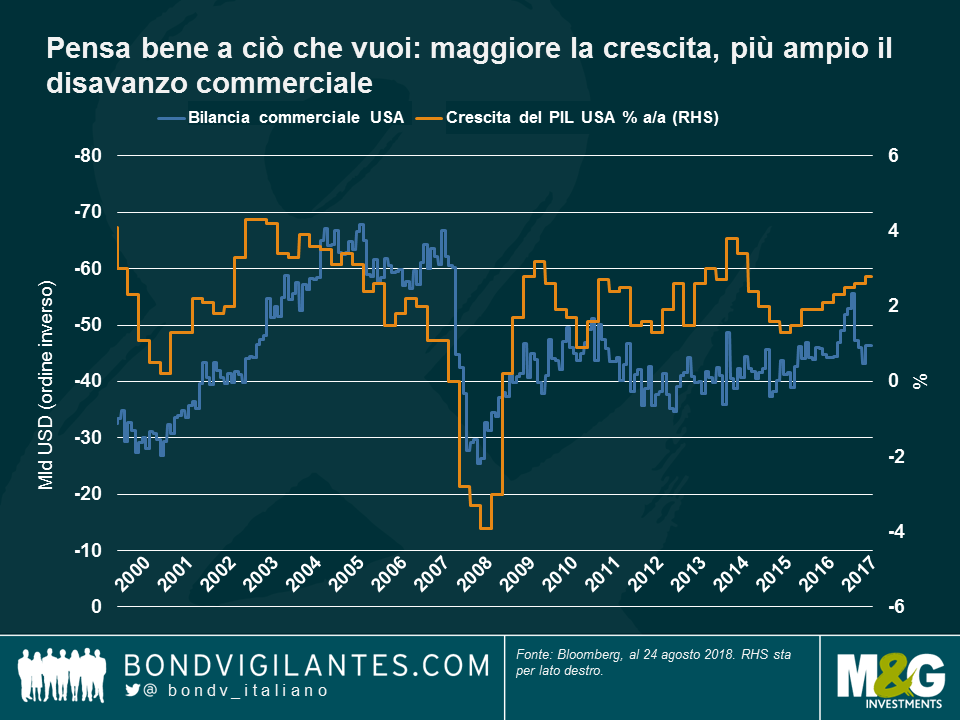

Deficit commerciale USA: la crescita conta. Tentare di stimolare la crescita dell’economia e aprire più fronti di guerra commerciale per ridurre il disavanzo esterno del Paese è più facile a dirsi che a farsi: come si vede nel grafico, la crescita economica (linea arancione) è piuttosto correlata con la bilancia commerciale (linea blu) – maggiore è la crescita e più ampio sarà il deficit commerciale, e viceversa. Questo succede perché la crescita incoraggia le importazioni dall’estero e nel contempo contribuisce all’apprezzamento della valuta locale, che rende le esportazioni meno competitive. Secondo uno studio condotto dal Fondo monetario internazionale (FMI), uno shock fiscale positivo pari all’1% del GDP fa aumentare il disavanzo con l’estero di circa lo 0,7% nell’arco di 2,5 anni e, nel caso degli Stati Uniti, dà una spinta dell’8% al dollaro in un periodo di 1,5 anni. Peraltro, avere la valuta leader a livello mondiale di solito comporta l’onere di ritrovarsi un disavanzo corrente, dal momento che gli investitori e i governi stranieri devono acquistare asset statunitensi per costruire le loro riserve. Questo crea un avanzo del conto capitale che, per definizione, richiede un disavanzo corrente ai fini di una bilancia dei pagamenti equilibrata. Riassumendo: anche detenere la riserva valutaria del mondo, mantenere tassi d’interesse bassi e avere un saldo commerciale positivo e un’economia che cresce a ritmo sostenuto può rivelarsi più facile a parole, o a tweet, che a fatti.

Curva dei rendimenti: una fonte di ansia per gli investitori. Si è scritto molto sull’appiattimento della curva dei rendimenti USA tuttora in corso, con molti esperti, inclusa la Federal Reserve (Fed), pronti a sostenere che piatta non vuol dire invertita e che la minore inclinazione è una conseguenza naturale di un decennio di tassi ai minimi record. Altri affermano che questo indicatore di recessione ampiamente utilizzato è rimasto piatto per un periodo di cinque anni, verso la fine degli anni Novanta, e questa situazione potrebbe ripetersi. Mentre tutte queste teorie riempiono le pagine dei giornali finanziari, lo scarto fra i rendimenti dei Treasury USA a 2 e 10 anni continua a ridursi ed è sceso ormai ad appena 20 pb, il livello più basso da metà 2007, alla vigilia della crisi finanziaria.

Negli ultimi 5 giorni di negoziazioni quasi tutte le asset class del reddito fisso globale hanno registrato un rialzo. A guidare, i titoli governativi delle regioni meridionali d’Europa, recentemente nell’occhio del ciclone, che sono balzati in avanti in seguito a notizie sconfortanti: il surplus commerciale dell’Eurozona è calato a giugno al suo minimo livello da 18 mesi, riflettendo la debolezza di uno dei principali motori di crescita dell’Europa, ovvero le esportazioni. Le vendite europee all’estero sono state penalizzate dall’euro in aumento, o dal dollaro USA in calo, una posizione favorita dal presidente Trump, nel suo intento di mantenere condizioni finanziarie flessibili e agevolare le esportazioni statunitensi. I legami presidenziali hanno continuato a spingere al ribasso il biglietto verde questa settimana, anche se questa volta forse non di proposito: L’ex avvocato personale di Trump ha ammesso contributi illegali alla campagna elettorale, mentre una giuria ha condannato l’ex manager della campagna elettorale del presidente per frode fiscale. Il rendimento del Treasury decennale, benchmark mondiale, è sceso a 2,81%, il livello più basso da maggio, trascinato al ribasso anche da un numero di nuovi cantieri edili inferiore alle attese nel mese di luglio e da un sentiment fiacco nel mese di agosto. L’indice manifatturiero di Philadelphia, largamente seguito, ha toccato una minima di 21 mesi. Le aspettative di inflazione statunitensi sono arretrate.

I mercati emergenti (EM) e le loro valute hanno registrato un rimbalzo sulla scia del dollaro in calo, a parte i Paesi toccati da difficoltà specifiche: il real brasiliano ha ceduto il 4% negli ultimi 5 giorni di negoziazioni, dopo che gli ultimi sondaggi per le elezioni di ottobre hanno dato in ritardo i candidati favorevoli al mercato. I sondaggi sembrano evidenziare sostegno all’ex (attualmente detenuto in prigione) presidente Lula da Silva. La lira turca ha continuato a risentire della crisi del Paese, del downgrade sovrano di venerdì e della decisione della banca centrale di non innalzare i tassi, una mossa favorita dagli investitori. Il rublo russo ha toccato una minima di due anni sul dollaro in calo, per via dei timori di nuove potenziali sanzioni da parte degli USA. Non perdere il blog del gestore di fondi M&G Claudia Calich “La Russia può sopportare nuove sanzioni USA?”

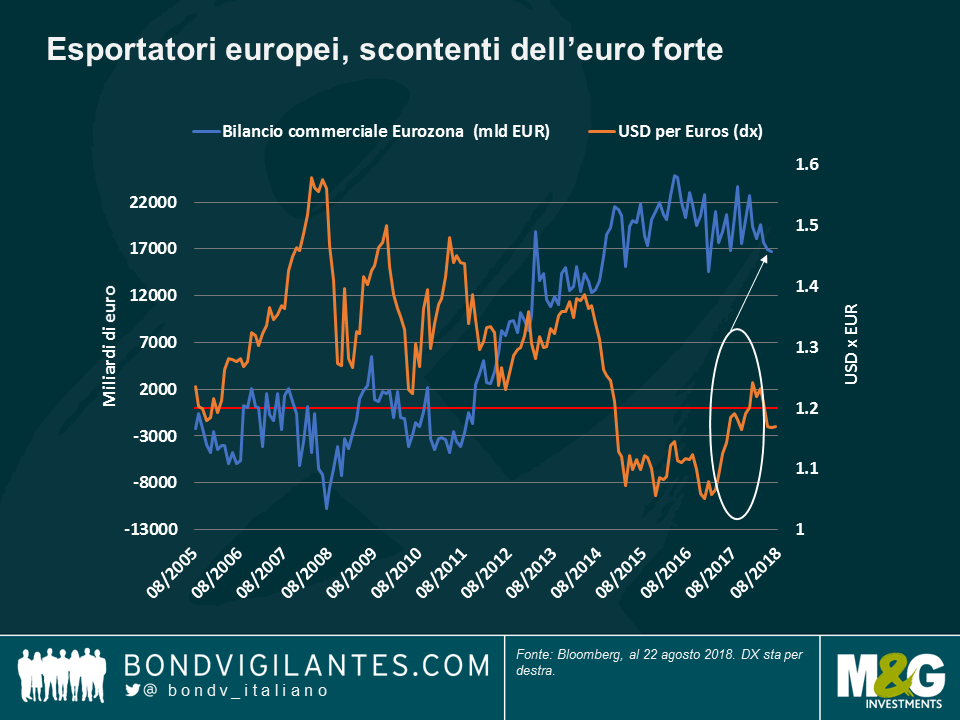

Obbligazioni europee: Catastrofismo: Il debito sovrano dell’Europa meridionale si è impennato negli ultimi 5 giorni di negoziazioni: i bond italiani sono balzati in avanti dell’1,9%, quelli spagnoli dell’1,8% e quelli portoghesi dell’1,7%. I guadagni (comunque non sufficienti a portare le loro performance a un mese in territorio positivo) sono stati dovuti a una nuova battuta d’arresto delle speranze di crescita in Europa. Questa volta, il saldo commerciale della regione è caduto a 16,7 miliardi di euro, al di sotto delle aspettative e al livello più basso da gennaio dello scorso anno. Il dato è stato ostacolato da un leggero calo delle esportazioni, il primo in due anni, rilevante in quanto le vendite internazionali rappresentano quasi la metà del PIL della regione. Come si evince dal grafico, l’Eurozona registra un avanzo commerciale dal 2011, quando la crisi del debito sovrano in Europa stava trascinando l’euro verso il basso. Il surplus dell’Europa, che ha raggiunto un massimo nel 2016 con il deprezzamento della sua moneta nei confronti del dollaro, ha smesso di aumentare all’inizio del 2017, quando la crescita europea ha registrato un recupero e il dollaro ha ripreso a indebolirsi (area cerchiata). Se da una parte gli esportatori europei potrebbero perdere il sonno per il rally dell’euro di 2,2% di questa settimana, i detentori di obbligazioni periferiche della regione sono finalmente contenti, per ora.

Obbligazioni del Ruanda, l’ora del tè: Spesso trascurate da investitori date le dimensioni dei suoi bond in dollari, troppo modesti per essere inclusi nei principali indici obbligazionari, il principale bond internazionale del Ruanda ha visto cadere il suo rendimento a 6,56%, dal 6,7% il 13 agosto, stando ai dati Bloomberg. L’economia dell’Africa orientale dovrebbe crescere del 7% quest’anno, il livello più elevato dal 2014 e superiore al 5,3% dello scorso anno. L’inflazione dovrebbe calare al 2,9% dal 5,1% dello scorso anno, mentre il deficit delle partite correnti dovrebbe ampliarsi a 8,5% del PIL, su dal 6,8% dello scorso anno. Il franco ruandese ha perso il 2,9% rispetto al dollaro USA dall’inizio di quest’anno. Il Paese guadagna gran parte delle sue riserve di valuta estera attraverso esportazioni di tè e caffè, oltre che tramite turismo e industria mineraria.

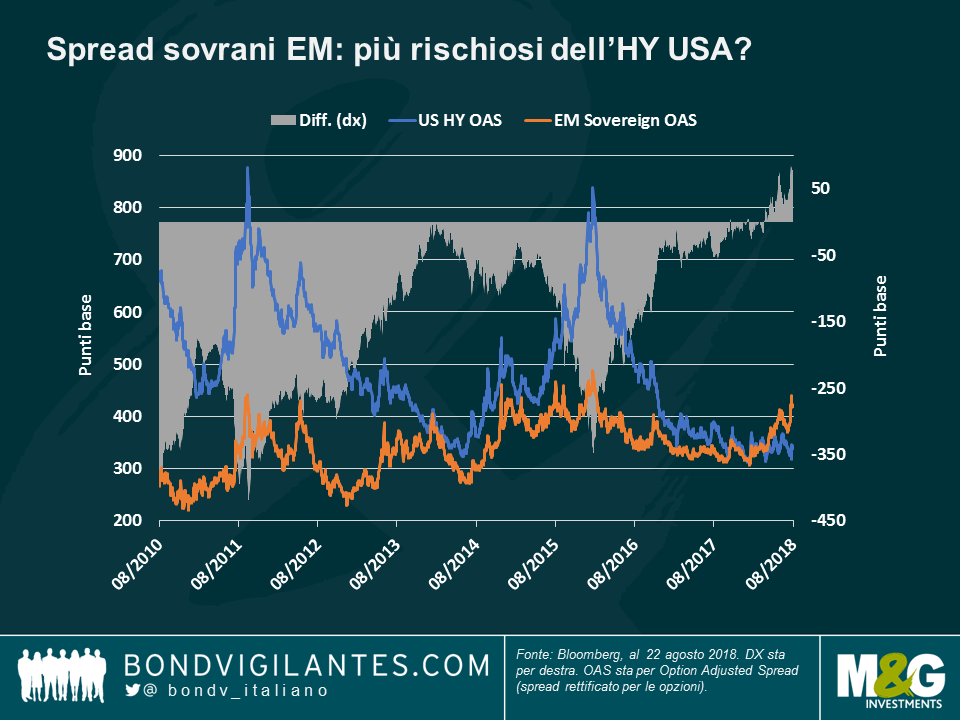

Sovrani EM – i grandi dell’indice determinano ampliamenti degli spread EM: Dopo un decennio in cui sono stati percepiti come meno rischiosi rispetto alle obbligazioni HY statunitensi, gli spread dei sovrani EM sono aumentati in marzo rispetto a quelli delle compagnie statunitensi con rating “spazzatura”. Il divario tra i due, come si vede sul grafico, ha raggiunto 56 punti base (bps) la scorsa settimana, una massima di almeno un decennio. Il debito sovrano denominato in dollari USA ha perso il 3,8% per gli investitori quest’anno, in gran parte trascinato al ribasso dai pesanti titoli degli indici, i cui spread sono aumentati a causa delle difficoltà interne: La Turchia, per esempio, rappresenta il 3,3% dell’indice JP Morgan EM Bond (EMBI) Global Diversified, ampiamente seguito, il quinto peso più importante in un elenco di 67 paesi. Il suo spread sui titoli del Tesoro statunitense è più che raddoppiato, raggiungendo i 511 punti base (bps) negli ultimi sei mesi, quando la tendenza tra gli spread EM e US HY si è invertita a favore del parametro HY. Nello stesso periodo l’Argentina, l’undicesimo maggior peso dell’indice JPM EMBI, ha visto più che raddoppiarsi il suo spread, passato a 689 bps. Tuttavia, alcuni investitori affermano che la differenza tra i due sia dovuta anche al recente rally dell’HY USA. Per saperne di più leggi il blog del gestore di fondi M&G Stefan Isaacs’ “Spread HY, dietro le quinte.”

L’indipendenza percepita della Banca centrale: Il tributo di Jackson? L’economista e autore statunitense Paul Samuelson ha detto che la Federal Reserve statunitense (Fed) è prigioniera della propria indipendenza, poiché è una creatura del Congresso, che l’ha creata nel 1913. Alcuni investitori pensano che un tale legame sia il tributo che la Fed paga per la sua indipendenza – questa settimana messa in dubbio dal presidente Trump poco prima della riunione annuale della banca centrale a Jacksons’ Hole. La critica di Trump alla politica di rialzo dei tassi della Fed è così rara da parte di un Presidente che ha spinto al ribasso sia i rendimenti del Tesoro USA che la valuta statunitense. Mentre alcuni si aspettano una risposta dal Wyoming, altri credono che rispondere non sarebbe tipico della Fed.

L’acuirsi delle tensioni diplomatiche tra Stati Uniti, Turchia e Russia ha innescato una correzione sui mercati obbligazionari globali che ha colpito in particolare i Paesi emergenti (EM), determinando una corsa ai titoli rifugio e una forte domanda di Treasury, obbligazioni svizzere e tedesche. L’avversione al rischio ha preso ancor più il sopravvento alla fine della scorsa settimana, quando la lira turca è crollata del 18% in due giorni in seguito alla scadenza del termine per il rilascio di un pastore statunitense e alla proposta di nuove sanzioni USA sulla Russia, data la presunta ingerenza del Paese nelle elezioni statunitensi. Le paure degli investitori si sono diffuse ad altri Paesi, portando le banche centrali di Argentina e Indonesia ad aumenti d’emergenza dei tassi in difesa delle loro valute. La bersagliata lira turca e il rublo russo, tuttavia, hanno causato perdite all’inizio di questa settimana, mentre gli investitori si chiedevano se la crisi fosse idiosincratica o un segnale di un problema più profondo – guardate il video “Markets go cold turkey” (I mercati danno un taglio netto alla Turchia) del fund manager M&G Wolfgang Bauer per ulteriori approfondimenti (in inglese).

I dati deludenti di luglio sulla Cina hanno peggiorato le cose: sia la produzione industriale che gli investimenti fissi sono stati inferiori alle aspettative, trascinando il renminbi a 6,91 unità per dollaro USA, il livello più basso dal gennaio 2017. Poche asset class sono sopravvissute alla settimana di tumulto, con oltre la metà dei cento settori obbligazionari osservati da Panoramic Weekly che hanno postato risultati negativi. Tra i titoli brillanti figurano i Treasury a lunga scadenza, su dell’1,2% negli ultimi 5 giorni di negoziazione, nonostante le cifre di forte inflazione statunitense emerse venerdì. Anche le obbligazioni UK indicizzate all’inflazione a lunga scadenza sono balzate in avanti. Le banche europee con esposizione alla Turchia e al debito sovrano italiano invece, colpite dalle incertezze di bilancio, sono scivolate. Il petrolio è sceso a una minima di quasi un mese per timore che barriere commerciali nuove e proposte possano indebolire l’economia globale. Il Giappone e l’Eurozona invece, hanno messo a segno una crescita del PIL superiore alle aspettative.

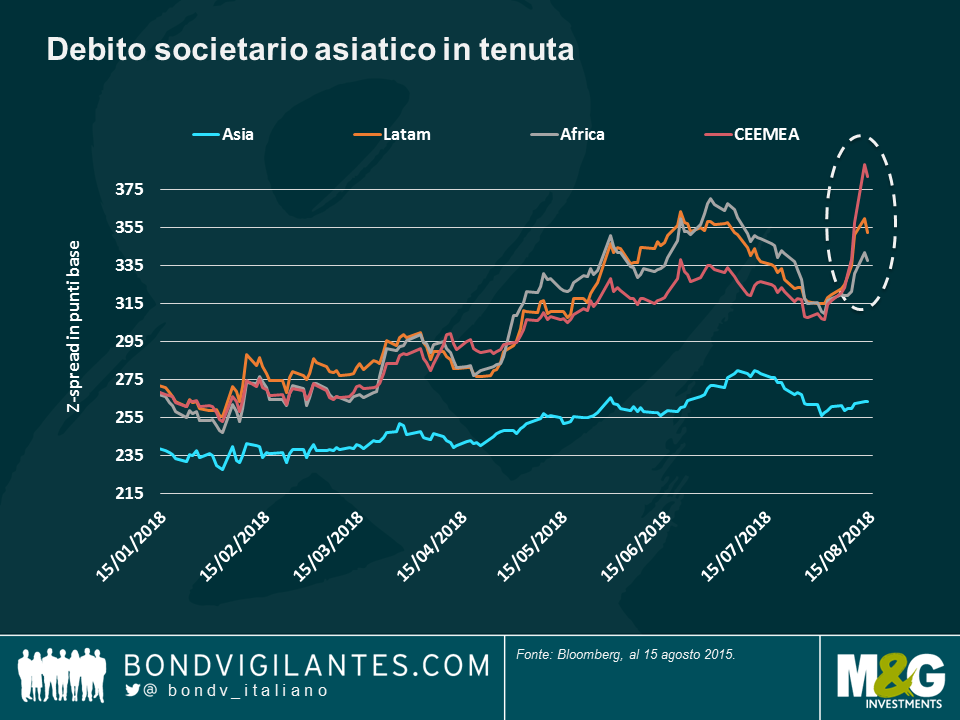

Societari asiatici – una buona crisi: Come spesso accade in fasi di turbolenza, le obbligazioni governative e societarie asiatiche hanno generato una performance migliore rispetto alla media EM, dati i loro fondamentali spesso più positivi: Dalla crisi valutaria del sud-est asiatico nel 1998, in parte provocata dai deficit delle partite correnti stratosferici, quasi tutti i Paesi EM asiatici hanno ricostruito le proprie economie, riducendo i deficit e concentrandosi sulla crescita interna. Il premio al rischio che gli investitori ricevono per detenere debito corporate asiatico rispetto a Treasury USA, già inferiore ai suoi equivalenti dell’est Europa, dell’America latina e dell’Africa, è cresciuto appena di 4 punti base negli ultimi cinque giorni di negoziazione, una cifra irrisoria rispetto al salto visto in altre regioni EM, come si evince dal grafico. L’ampliamento di spread è stato minimo nei Paesi concentrati su esportazioni o sui consumi interni, quali Cina e Corea del Sud, con eccezione dell’Indonesia, il cui deficit delle partite correnti in aumento rende il Paese più vulnerabile agli shock esterni. Con un rendimento del 5,12%, ben superiore al 2,8% offerto dai Treasury decennali, o i rendimenti negativi ancora prevalenti in Europa, gli investitori continuano ad essere attratti dal debito asiatico.

Obbligazioni – opzioni call alla ribalta: Nel mese di agosto, tradizionalmente caratterizzato da una modesta liquidità, gli investitori hanno cercato rifugio nei mercati dei future e delle opzioni, che permettono loro di negoziare il rischio, o la mancanza dello stesso, associato con un asset sottostante, senza la necessità di possedere l’obbligazione fisica. Le opzioni call per acquistare Treasury o bund sono state negoziate più di qualsiasi altra opzione sovrana, con i prezzi in aumento fino all’1,8%, nel caso dei Treasury, e fino all’1,4% per i bund. Ciò implica che gli investitori si aspettino un aumento futuro del prezzo dell’asset fisico. A quel punto avranno il diritto di acquistare l’obbligazione al prezzo stabilito oggi, vendendolo a un prezzo superiore in futuro.

EM – correzione indiscriminata? Quasi tutte le valute EM sono crollate e i rendimenti dei titoli di Stato si sono impennati negli ultimi cinque giorni di negoziazioni, riflettendo i crescenti timori degli investitori sull’asset class in seguito alla tensioni in Turchia e Russia. Il peso messicano, lo zloty polacco, il real brasiliano e il rand sudafricano hanno tutte perso oltre il 4% rispetto al dollaro USA in ascesa, anche se in alcuni casi non è successo nulla di specifico in questi Paesi. Tuttavia, e come si evince dal grafico, le valute dei Paesi con un surprlus delle partite correnti hanno sofferto un po’ meno di Argentina, Turchia e Sudafrica, tutti più dipendenti dal capitale estero. Nel caso della Russia, il rublo è scivolato in seguito alla proposta di nuove sanzioni USA sul Paese, ma con un surplus estero e dati gli attuali elevati prezzi petroliferi (la Russia è un grande esportatore) alcuni sostengono che l’effetto delle nuove restrizioni potrebbe non essere drammatico quanto la valuta sembra indicare: leggi il blog di Claudia Calich, gestore di fondi:La Russia può sopportare nuove sanzioni USA?

La Fed e Trump – opinioni divergenti: Durante una settimana in cui il presidente USA Trump ha annunciato nuove tariffe sui prodotti turchi e proposto nuove sanzioni alla Russia, un blog della Fed di New York ha reso noto che le tariffe sulle importazioni ridurranno probabilmente sia le importazioni che le esportazioni, mettendo in discussione i programmi di Trump di aumentare le tariffe per tagliare il deficit commerciale del Paese. Gli Stati Uniti hanno un deficit delle partite correnti pari al 2,3% del PIL. Stando alla Fed di NY, se da una parte i prezzi più elevati, derivati da un aumento delle tariffe, farebbero passare i consumatori a prodotti interni, un aumento dei costi di produzione renderebbe anche le esportazioni USA meno competitive, facendole diminuire di pari passo alle importazioni.

Le rinnovate tensioni politiche tra Stati Uniti, Turchia e Russia hanno aumentato le incertezze e provocato una correzione valutaria negli ultimi due Paesi. Gli asset rifugio tradizionali, come i Treasury USA e lo yen, hanno invece guadagnato terreno. Queste crisi ci dicono qualcosa dello stato dell’economia globale?

Cosa sta succedendo e perché?

La lira turca e il rublo russo sono crollati la scorsa settimana, in seguito a un’escalation delle tensioni diplomatiche tra i due Paesi e gli Stati Uniti. Nel caso della Turchia, la situazione è precipitata dopo che all’inizio di questa settimana è scaduto il termine per la Turchia per il rilascio di un pastore statunitense. E venerdì il presidente degli Stati Uniti Trump ha autorizzato il raddoppio dei dazi su alcuni metalli in Turchia. Nel caso della Russia, gli Stati Uniti hanno proposto nuove sanzioni vista la presunta ingerenza del Paese nelle elezioni USA. La lira turca è crollata ai minimi storici rispetto al dollaro statunitense, e il rublo ha toccato la minima da marzo 2016. Le tensioni sulla Turchia si sono acuite venerdì, dopo che il presidente Recep Tayyip Erdogan ha dichiarato che il suo Paese non si sarebbe piegato davanti ai conflitti economici.

Quali asset sono stati maggiormente reattivi?

Sui mercati è scattata la modalità di avversione al rischio, con la fuga degli investitori verso i titoli rifugio: il rendimento dei Treasury decennali di riferimento mondiale è sceso al 2,87%, dopo aver superato il 3% solo la scorsa settimana e, nonostante l’inflazione di fondo, ha registrato il suo maggiore guadagno dal 2008. Il dollaro statunitense e lo yen sono balzati in avanti. Scivolati anche quasi tutti i rendimenti sovrani europei, a parte quelli di Spagna, Italia, Portogallo e Grecia. In caduta i mercati emergenti e le loro valute, in particolare quelli con situazioni economiche e politiche vulnerabili: il peso argentino ha perso il 3,3% sul dollaro venerdì, mentre il rand sudafricano ha ceduto il 2,5%. Colpito anche chi in Europa ha elargito credito alla Turchia, in quanto la valuta deprezzata ostacola la capacità di rimborso dei debitori turchi. Gli spread delle obbligazioni convertibili contingenti delle banche italiane e spagnole si sono ampliati.

E adesso?

Gli investitori si aspettano che la Turchia agisca in fretta per contenere il crollo valutario, in quanto il deprezzamento rende i costi esteri più onerosi, in particolare perché il Paese importa gran parte del suo fabbisogno petrolifero. La Turchia sembra avere due alternative:

Queste crisi ci dicono qualcosa dello stato dell’economia globale?

Si dice spesso che simili turbolenze fungano da avvertimenti per imminenti crisi ben più gravi. Ma la Turchia è in difficoltà ormai da tempo e la Russia sembra avere riserve a sufficienza per poter assorbire potenziali nuove sanzioni, a condizione che i prezzi petroliferi non crollino. La Russia è sempre stata infatti fortemente dipendente dai prezzi del petrolio. In termini di crescita globale, Cina, Stati Uniti, Europa e Giappone esercitano un’influenza ben maggiore, e queste economie, pur lungi dall’essere a pieno regime, stanno ancora crescendo a un ritmo sostenuto.

Esistono rischi di contagio per altri Paesi emergenti o per i Paesi sviluppati?

Il rischio di contagio rappresenta sempre una minaccia e gli ultimi eventi potrebbero acuire la volatilità. Tuttavia, nel lungo periodo, i Paesi e gli asset sono fortemente determinati dai loro fondamentali. Come sempre, analisi approfondite e un’attenta selezione sono fondamentali prima di assumere qualsiasi decisione di investimento.

Nonostante una serie di riunioni delle banche centrali, che hanno lasciato le cose più o meno dove erano (ovvero, a sostegno della crescita economica ) i mercati obbligazionari globali hanno risentito delle guerre commerciali in corso, dell’aumento dei prezzi del petrolio e anche perché i dati degli Stati Uniti sono rimasti poco convincenti, trascinando verso il basso le aspettative di inflazione. Solo un quarto circa delle 100 classi di attività a reddito fisso seguite da Panoramic Weekly ha registrato risultati positivi negli ultimi 5 giorni di negoziazione, soprattutto grazie all’High Yield (HY) degli Stati Uniti, che ha beneficiato di una forte stagione degli utili e del suo tradizionale orientamento nazionale. L’asset class non ha risentito delle rinnovate minacce del presidente degli Stati Uniti Trump di imporre tariffe più elevate sulle importazioni cinesi, una mossa che ha continuato a trascinare il renminbi più in basso, fino a quando la Cina ha reso più costosa per gli investitori l’assunzione di posizioni corte sulla sua valuta, in parte contenendo il calo.

Le rinnovate tensioni hanno spinto al rialzo il dollaro USA, colpendo i mercati emergenti (EM) e le loro valute, in particolare quelle dei paesi che esportano in Cina, come il Cile, uno dei principali produttori di rame. La politica estera degli Stati Uniti ha avuto un impatto anche su altre nazioni, come la Russia, la cui valuta è crollata del 3,6% rispetto al dollaro dopo che un gruppo di senatori statunitensi ha introdotto nuove sanzioni a causa della presunta ingerenza del paese nelle elezioni americane. Altri EM hanno sofferto per conto proprio: La lira turca è affondata del 7% contro il dollaro e il suo rendimento sovrano a 10 anni è salito al 18% poiché, in aggiunta ai recenti disordini politici, la banca centrale ha dichiarato che non raggiungerà l’obiettivo del 5% di inflazione per altri tre anni. Alcuni EM sono andati meglio: I titoli di Stato messicani rappresentano l’asset class con i migliori risultati a cinque giorni su 100, con un incremento dell’1,5% e un rendimento a 1 mese del 4%. Gli investitori stanno favorendo le obbligazioni nella speranza che un nuovo accordo di libero scambio nordamericano (NAFTA) possa essere raggiunto presto.

La sterlina ha ceduto quasi il 2% rispetto al dollaro, raggiungendo la minima di un anno, nel timore che il Paese non raggiunga un accordo con l’Unione europea (UE) al fine di mettere in atto un’uscita ordinata l’anno prossimo. Nonostante i recenti sforzi diplomatici della premier britannica Theresa May in occasione del suo soggiorno nella residenza estiva del presidente francese, si ipotizza che i funzionari basati a Bruxelles avranno la stessa voce in capitolo dei capi di stato europei per quel che concerne la decisione finale. La prossima volta forse dovrà optare per Bruxelles invece che la Costa Azzurra.

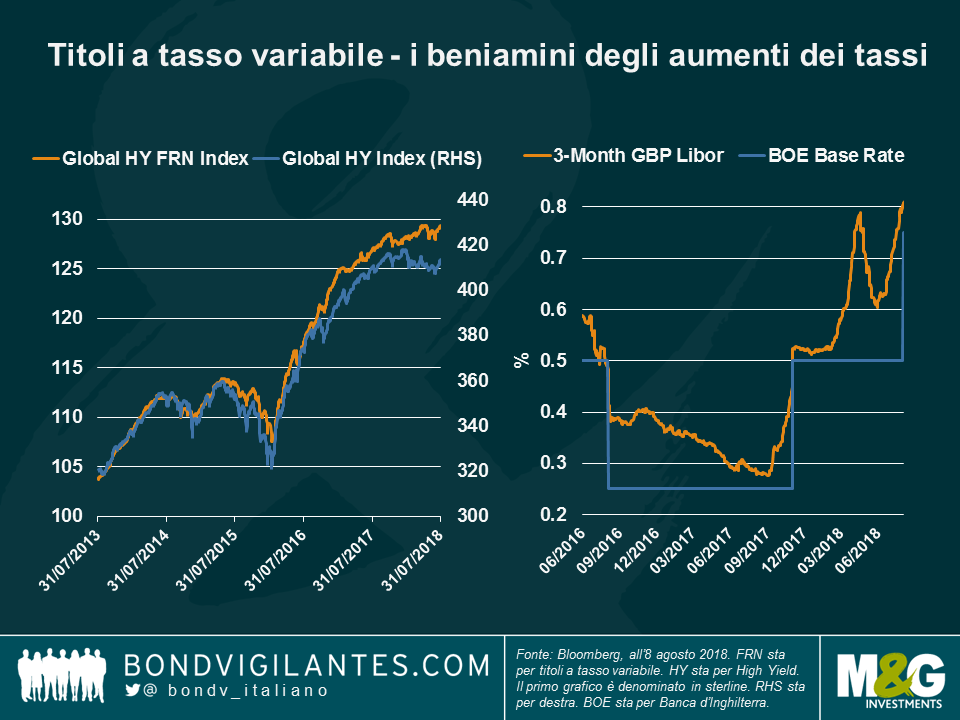

Titoli High Yield a tasso variabile (FRN): rialzo in vista? Dopo anni di ritardo, gli HY FRN hanno recuperato terreno e superato i loro amici HY a tasso fisso: finora quest’anno, gli HY FRN globali hanno restituito agli investitori l’1,3%, rispetto al calo dello 0,1% offerto dai titoli globali HY (entrambi denominati in sterline). Come si vede dal grafico, il disaccoppiamento tra i due si è acuito verso la fine dello scorso anno, quando più banche centrali, oltre alla Federal Reserve statunitense (Fed), hanno iniziato a segnalare la possibilità di eventuali aumenti dei tassi: la Banca Centrale Europea (BCE) ha presentato piani per contenere il proprio stimolo monetario, mentre la Banca del Giappone (BOJ) ha leggermente ampliato la fascia di negoziazione prevista per i rendimenti sovrani a 10 anni. I titoli FRN possono riscuotere grande successo in un contesto di tassi crescenti in quanto la loro cedola è legata a un benchmark di tasso, come il Libor, che tende a seguire il tasso di riferimento della banca centrale. Come si vede sul grafico, GBP-Libor è aumentato a seguito dell’aumento del tasso della Banca d’Inghilterra la scorsa settimana. Dato che le cedole vengono periodicamente adeguate al Libor, anche i titoli FRN presentano un rischio di tasso d’interesse inferiore, il che riduce le potenziali perdite di prezzo in caso di aumento dei tassi d’interesse. Inoltre, è più probabile che una cedola più elevata assorba eventuali cali di prezzo derivanti dall’aumento dei tassi. Per saperne di più sui titoli FRN e sulle conseguenze dell’ultimo aumento della Banca d’Inghilterra, guarda l’ultimo video del gestore di fondi M&G Matthew Russell e leggi il suo blog.

I nemici di Trump – Esportazioni in pieno boom: Nonostante i tentativi forti e diretti di Trump di ridurre il deficit commerciale degli Stati Uniti con i principali esportatori come Germania e Cina, le esportazioni dei due paesi continuano a crescere: In luglio le esportazioni cinesi sono aumentate del 6% su base annualizzata, più del previsto, mentre le importazioni sono aumentate del 21%, anch’esse più del previsto. Allo stesso tempo, l’avanzo delle partite correnti della Germania è aumentato per il terzo trimestre consecutivo, raggiungendo l’8,1% del prodotto interno lordo, uno dei più alti al mondo. La resilienza delle esportazioni di Germania e Cina solleva interrogativi circa l’effetto reale delle nuove tariffe statunitensi, che finora hanno colpito la valuta cinese e l’asset class EM in generale.

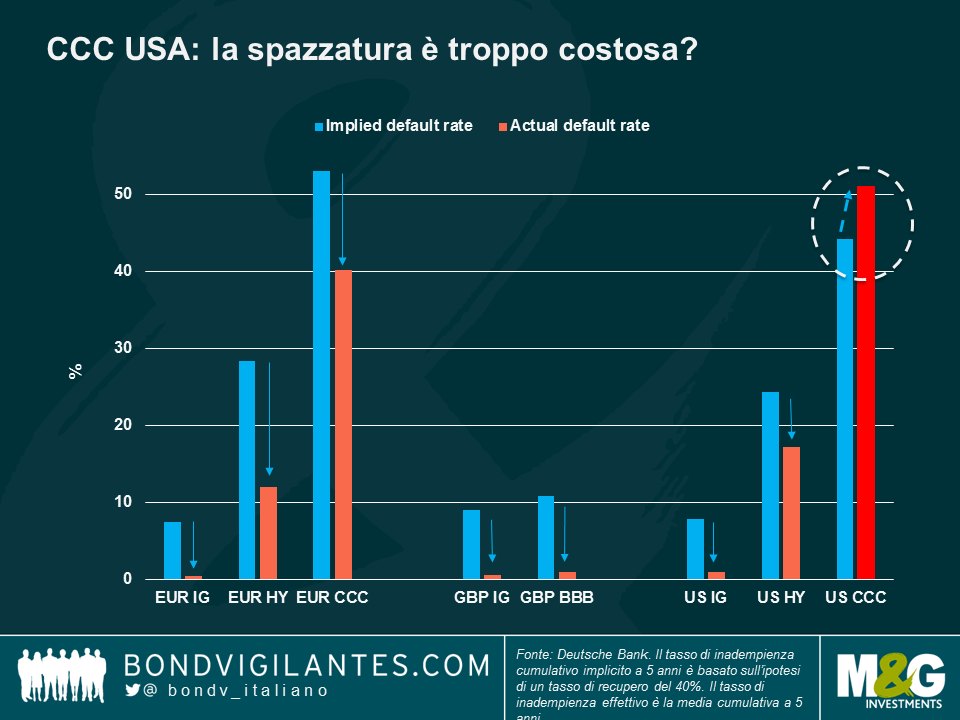

Titoli CCC statunitensi – pagare per i mercati spazzatura: Quest’anno la categoria con il rating più basso ha sovraperformato le altre categorie di rating HY, in quanto gli investitori affamati di rendite hanno acquistato l’asset class incoraggiati dal miglioramento dell’economia statunitense, da un mercato azionario in continua crescita e dall’aumento dei profitti delle imprese – forse prestando meno attenzione ai soliti campanelli d’allarme: Moody’s Investors Service definisce il debito con rating Caa “ad altissimo rischio di credito, di basso standing”. Tuttavia, gli investitori hanno continuato ad acquistare il debito junk-rated più basso degli Stati Uniti, attratti dalle sue alte cedole, dalla forte correlazione con la crescita economica e dal tradizionale orientamento interno, che lo rende meno esposto alle guerre commerciali internazionali. L’interesse, tuttavia, ha portato le valutazioni a un livello che implica un tasso di inadempienza cumulativo a 5 anni inferiore al tasso di inadempienza cumulativo a 5 anni effettivo: come si vede nel grafico, i prezzi correnti implicano che le obbligazioni statunitensi con rating CCC saranno inadempienti in misura inferiore rispetto al passato. Secondo alcuni osservatori di mercato, tale ottimismo è sostenuto da una forte economia statunitense; secondo altri, tale giudizio positivo è infondato, soprattutto perché i dati statunitensi non hanno mostrato piena trazione; pertanto, essi favoriscono altre classi di attività a prezzi più pessimistici, comprese alcune classi di HY con rating più elevato, in quanto offrono una qualità del credito più elevata e sono anche più convenienti, su base relativa. Quanto possono pagare gli investitori per la spazzatura?

Italia – dramma di bilancio: I titoli di Stato italiani hanno perso quasi il 2% negli ultimi cinque giorni di negoziazione, portando il rendimento a 10 anni al 2,8%, il più alto d’Europa e circa l’1,5% superiore a quello della Spagna. Gli investitori hanno venduto il debito del paese per timore che il governo di coalizione populista possa aumentare la spesa nel bilancio del mese prossimo, ampliando il suo attuale disavanzo del 2,3% (del PIL). Il debito del Paese è crollato dopo maggio, quando alcuni membri della coalizione di governo hanno messo in dubbio la presenza dell’Italia nell’area dell’euro. Mercoledì Il primo ministro Giuseppe Conte ha rassicurato gli investitori che il bilancio sarà serio e rigoroso. I rendimenti delle obbligazioni italiane hanno continuato a salire.

Il presidente statunitense Trump avrà anche fatto piani per costruire un muro sul confine messicano e innalzare barriere al commercio globale, ma l’asset class che una volta veniva considerata la più esposta a queste misure non solo è uscita vittoriosa dal mese di luglio, ma risulta tale anche dalle elezioni USA di novembre 2016. La regione emergente (EM) occupa infatti 9 delle prime 10 posizioni nella classifica delle asset class obbligazionarie con le migliori performance a luglio, dato che i fondamentali in miglioramento e la correzione recente hanno reso particolarmente attraenti alcune valutazioni e richiamato gli investitori verso questi strumenti. I mercati emergenti figurano anche tra le categorie più performanti dalla vittoria elettorale di Trump a novembre del 2016: i titoli di Stato messicani hanno reso il 21% da allora, classificandosi al secondo posto in un gruppo di 100 asset class obbligazionarie monitorate da Panoramic Weekly, subito dopo i titoli garantiti da mutui residenziali non emessi da enti pubblici statunitensi.

Il clima generalmente propenso al rischio visto a luglio è stato confermato negli ultimi cinque giorni di contrattazione fino al 2 agosto, grazie alle condizioni ancora favorevoli: le tensioni commerciali mondiali si sono attenuate dopo l’accordo raggiunto da Stati Uniti ed Eurozona per riportare le tariffe verso lo zero; la crescita economica statunitense nel secondo trimestre ha accelerato al 4,1%, il ritmo più rapido dal 2014, rimanendo però al di sotto delle aspettative in misura sufficiente a mantenere il dollaro USA piatto e tacitare le voci che invocavano una politica monetaria più rigida; sia la Banca centrale europea (BCE) che la Banca del Giappone (BoJ) hanno confermato i programmi di allentamento a sostegno dell’economia, favorendo gli asset di rischio tradizionali; infine, il prezzo del petrolio, bene di importazione cruciale e costoso per molti Paesi emergenti, è arretrato da 70 a 67 dollari al barile. Per contro, i titoli sovrani europei hanno sofferto a causa dell’inflazione salita al 2,1% nell’Eurozona, il livello più alto dal 2012.

HY asiatico:alla riscossa. I titoli high yield asiatici hanno guadagnato l’1,6% nei cinque giorni considerati, abbastanza da cancellare le perdite precedenti e portare il risultato su 12 mesi a un livello di pareggio. L’asset class ha subito un’ampia correzione quest’anno, soprattutto quando le tensioni commerciali tra Cina e Stati Uniti si sono intensificate, facendo temere che gli esportatori cinesi e i loro fornitori delle regioni vicine sarebbero stati colpiti dai nuovi dazi statunitensi sui beni prodotti in Cina. Verso fine luglio, la situazione sembrava aver raggiunto uno stallo, in particolare dopo l’accordo commerciale fra Stati Uniti e UE. I titoli HY asiatici denominati in dollari statunitensi hanno beneficiato anche della nuova serie di misure fiscali adottate in Cina a sostegno delle imprese, nello stesso momento in cui il governo sta cercando di mettere un freno all’avanzata del credito. Inoltre, la correzione recente ha portato le valutazioni a livelli attraenti: gli spread di alcuni titoli cinesi del comparto immobiliare hanno raggiunto anche 800 punti base sui Treasury – un livello ritenuto da molti totalmente slegato dai fondamentali – generando in alcuni casi performance a due cifre a luglio. Secondo la Banca mondiale, la Cina ha già superato gli Stati Uniti come prima economia mondiale, a parità di potere d’acquisto. Per un approfondimento sulla performance e le prospettive delle obbligazioni dell’area emergente, si rimanda a questa discussione con Claudia Calich, gestore di fondi EM.

Obbligazioni indiane: un buon rialzo. I titoli sovrani indiani denominati in valuta locale si sono apprezzati malgrado la decisione della banca centrale di innalzare il tasso di riferimento di 25 punti base al 6,5%. Al ritmo annualizzato del 5%, l’inflazione è più alta del livello obiettivo (4%), ma la banca centrale ha mantenuto l’atteggiamento neutrale, dissipando le ansie degli investitori preoccupati che il secondo rialzo di quest’anno potesse segnare l’inizio di un nuovo ciclo di contrazione. Questa misura ha fatto scendere il rendimento del debito sovrano decennale al 7,7%, che rappresenta il minimo trimestrale, e spinto la rupia a quota 68,4 contro il dollaro USA, il cambio più alto da giugno. Ciò non toglie che alcuni investitori continuino a temere le conseguenze del disavanzo pubblico del Paese, soprattutto in vista delle elezioni generali dell’anno prossimo.

Super retail USA: scegli i tuoi 501. A luglio il premio al rischio che gli investitori esigono per detenere obbligazioni del settore super retail statunitense anziché Treasury è aumentato, mentre per tutte le altre 16 categorie all’interno dell’asset class si è ridotto. Questo segmento del mercato USA è in fase calante da tre mesi, sotto i colpi di fattori come i canoni di locazione in aumento, la concorrenza online, il calo continuo del traffico nei centri commerciali e la difficoltà di attrarre i millennial incollati al computer o al cellulare. I compratori di tutte le età continuano a preferire la facilità di un clic del mouse all’idea di recarsi fisicamente in un negozio, a prescindere da quanto sia bello; a luglio l’elenco delle performance peggiori nell’area HY include una catena di negozi di alta moda e vari marchi di lingerie da donna. A tenere meglio sono stati invece i produttori di jeans più affermati, come Levi Strauss, le cui obbligazioni sono apparse più rispondenti alle esigenze degli investitori, con un extra rendimento dell’1,5% rispetto ai Treasury a luglio. Per un esame più approfondito della rivoluzione digitale nel settore retail, si rimanda al post di Stephen Wilson-Smith intitolato “Che fine hanno fatto i negozi?”

Yen in panne. Nei cinque giorni in esame, lo yen ha fatto segnare la performance peggiore contro il dollaro USA, fra le valute dei mercati sviluppati, dopo che la banca centrale ha confermato a inizio settimana l’impegno a mantenere la politica ultra-espansiva. Questa mossa ha smentito le voci secondo cui l’istituto era intenzionato a rimuovere l’attuale tetto ai rendimenti decennali, misura che avrebbe probabilmente fatto inclinare la curva dei rendimenti dando sostegno ai profitti delle banche e, di conseguenza, migliorando il flusso di credito nell’economia. Invece non è accaduto nulla di tutto ciò: l’inflazione rimane sottotono, tanto che la Banca del Giappone ha tagliato le previsioni al riguardo per l’anno in corso e anche per il 2019 e il 2020. Gli investitori dovranno attendere ancora un po’ per vedere dei cambiamenti.

Le voci secondo cui il Giappone, tradizionale bastione della stabilità dei mercati obbligazionari, potrebbe allontanarsi dalla politica monetaria ultra-espansiva ha spinto verso l’alto i rendimenti dei titoli governativi in quasi tutti i mercati sviluppati, nei cinque giorni di contrattazione fino al 26 luglio: i tassi più alti in Giappone potrebbero infatti ridurre la domanda di asset globali, con il rientro in patria dei miliardi di yen usciti dal Paese due anni fa a causa dei rendimenti negativi. La smentita della banca centrale non è bastata a bloccare la reazione, che ha spinto lo yen a +1,6% contro il dollaro statunitense e trasformato i Treasury USA a 30 anni nell’asset class più deludente fra le 34 monitorate da Panoramic Weekly.

Sui mercati obbligazionari hanno pesato anche le persistenti tensioni commerciali tra USA e Cina, ma anche tra USA ed Europa, con la conseguente flessione del biglietto verde e dello yuan: la valuta cinese ha sfiorato quota 6,8 per dollaro, il livello più basso da più di un anno. Nonostante la debolezza generale del dollaro, nella maggior parte dei casi gli indici dei mercati emergenti (EM) non hanno sfruttato l’apprezzamento delle valute locali nel clima ancora dominato dai timori di guerre commerciali. Gli afflussi netti nei fondi quotati (ETF) risultano negativi in America Latina, ma restano positivi nell’Asia del Pacifico nell’ultimo mese, mentre si attestano in territorio positivo da inizio anno in entrambe le regioni.

Quella dell’high yield (HY) è stata una delle poche asset class obbligazionarie a generare risultati soddisfacenti nel periodo considerato, principalmente negli Stati Uniti e in Asia. Gli utili delle società USA finora in prevalenza hanno superato le aspettative, mentre i default sono previsti in calo: secondo Moody’s Investors Service, il tasso di default nel segmento HY statunitense ed europeo è sceso al 2,9% nell’ultimo trimestre e potrebbe arrivare al 2,1% entro la fine dell’anno. Il clima positivo per i titoli societari HY asiatici è stato alimentato dalla nuova serie di misure fiscali annunciate in settimana dalla Cina a sostegno dell’economia.

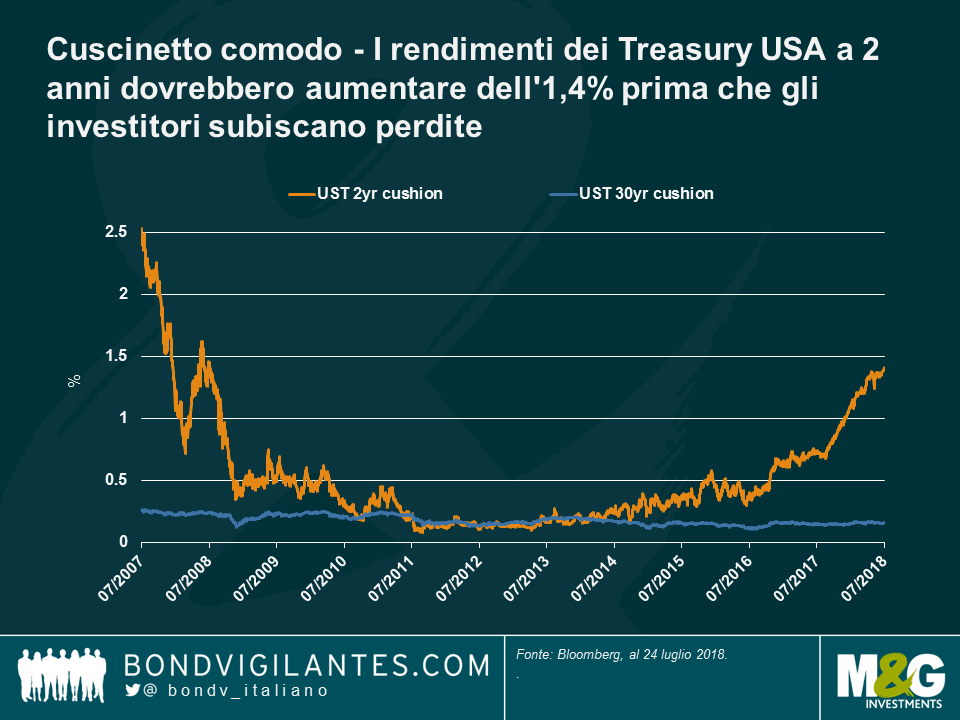

Rendimento dei Treasury a due anni: un cuscinetto comodo Gli utili societari robusti e una banca centrale decisa ad aumentare i tassi hanno spinto i rendimenti sui Treasury USA a 2 anni al 2,649%, il livello più alto degli ultimi dieci anni. Tenendo conto dell’effetto dei tassi più elevati sui prezzi obbligazionari, significa che i rendimenti a 2 anni dovrebbero aumentare di un altro 1,4% prima che gli investitori statunitensi comincino a subire perdite, pertanto il cuscinetto è ancora decisamente ampio. Come si vede nel grafico, la situazione è molto diversa rispetto a qualche anno fa, quando i rendimenti obbligazionari erano così bassi che anche un incremento minimo del costo del denaro avrebbe potuto azzerare i guadagni degli investitori. Non si può dire la stessa cosa per i detentori di Treasury USA trentennali: i cambiamenti strutturali nella crescita dell’inflazione, l’invecchiamento della popolazione e la forte domanda da parte degli investitori mondiali a caccia di rendite hanno tenuto a freno i rendimenti su questi strumenti a lungo termine, riducendo il margine di sicurezza. Non è quindi una sorpresa che all’ultima asta di Treasury a 2 anni, quotati a un rendimento del 2,657%, il rapporto fra domanda e offerta sia risultato il più alto da gennaio. Il quadro, però, potrebbe cambiare presto: secondo il gestore di M&G Richard Woolnough, è possibile la Federal Reserve statunitense punti sull’acquisto di Treasury a breve termine e la vendita di quelli a più lunga scadenza, come strategia volta a ridurre il rischio di duration nel proprio bilancio. Questa mossa produrrebbe anche un’inclinazione della curva dei rendimenti, incentivando le banche a intensificare l’attività di prestito – si rimanda all’articolo di Richard Woolnough intitolato “L’inversione dell’operazione Twist e le ramificazioni per la curva dei rendimenti”.

Brasile: finalmente buone notizie sul debito. Nei cinque giorni in esame, il real brasiliano si è apprezzato del 3,3% nei confronti del dollaro USA, più di qualsiasi altra valuta di rilievo, anche grazie ai commenti rassicuranti sul debito del Paese rilasciati dal ministro del Tesoro Mansueto Almeida. A dispetto della crescita costante ma lenta dopo la recessione del 2015-16, il Brasile è ben avviato per riuscire a evitare un incremento del debito per finanziare la spesa corrente l’anno prossimo, in modo da destinare i prestiti al finanziamento degli investimenti. Queste dichiarazioni hanno confortato gli investitori, le cui maggiori preoccupazioni includono il deficit di bilancio pari al 7,8% del PIL e le elezioni generali in programma a ottobre. Seguiranno aggiornamenti.

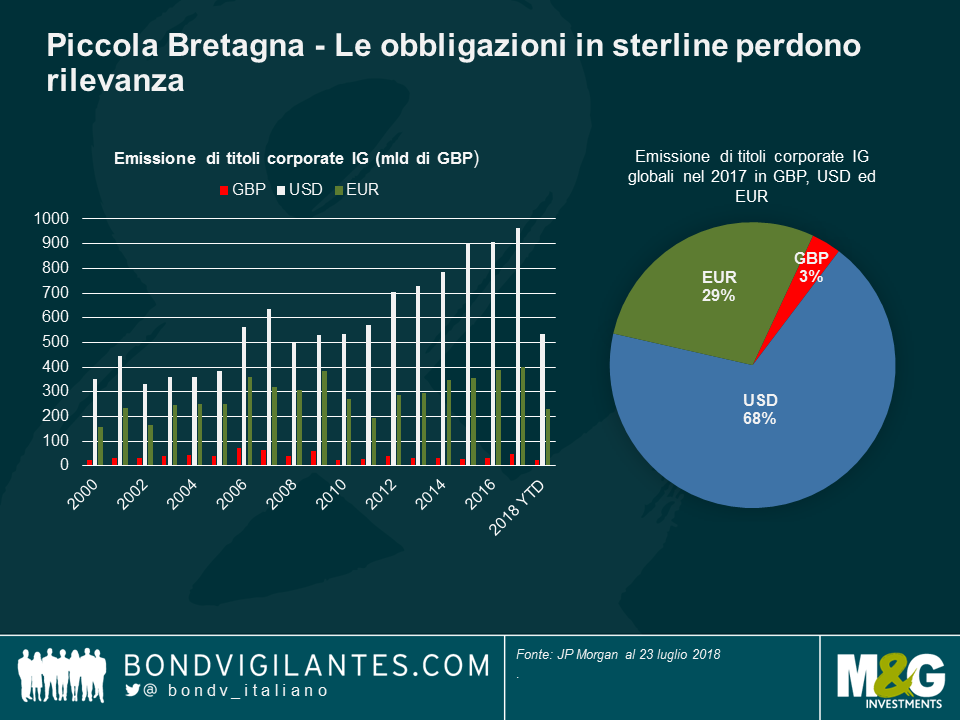

Piccola Bretagna. Le società globali in generale stanno lanciando emissioni in dollari e in euro, ma non in sterline. Finora quest’anno le aziende attive su scala mondiale hanno emesso debito investment grade (IG) per un valore di appena 24 miliardi di sterline: niente al confronto con le emissioni in euro e in dollari statunitensi, pari rispettivamente a 230 e 543 miliardi di sterline. Come si vede nel grafico, l’emissione IG in sterline rispetto alle due valute rivali è diminuita dai tempi della crisi finanziaria del 2007–08 e non si è più risollevata. La creazione dell’Eurozona e la globalizzazione della finanza hanno dato impulso alle emissioni in euro e in dollari, mentre l’incertezza che continua ad aleggiare intorno alla Brexit induce le società a pensarci due volte prima di emettere debito in sterline: l’uscita dall’UE senza un accordo potrebbe destabilizzare la valuta rendendo le obbligazioni in sterline meno appetibili per gli investitori. Nonostante questo scenario, i titoli IG britannici stanno offrendo un guadagno a 1 anno pari allo 0,4%, inferiore allo 0,8% generato dal debito IG dell’Eurozona, ma comunque più allettante della perdita dello 0,8% associata all’IG statunitense nello stesso periodo. Questo andamento si spiega, fra le altre cose, con il fatto che l’indice IG britannico non è necessariamente uno specchio dell’economia del Paese, essendo un benchmark di carattere internazionale, tanto quanto l’indice FTSE 100 per l’azionario, in cui quasi due terzi dei ricavi provengono dall’estero.

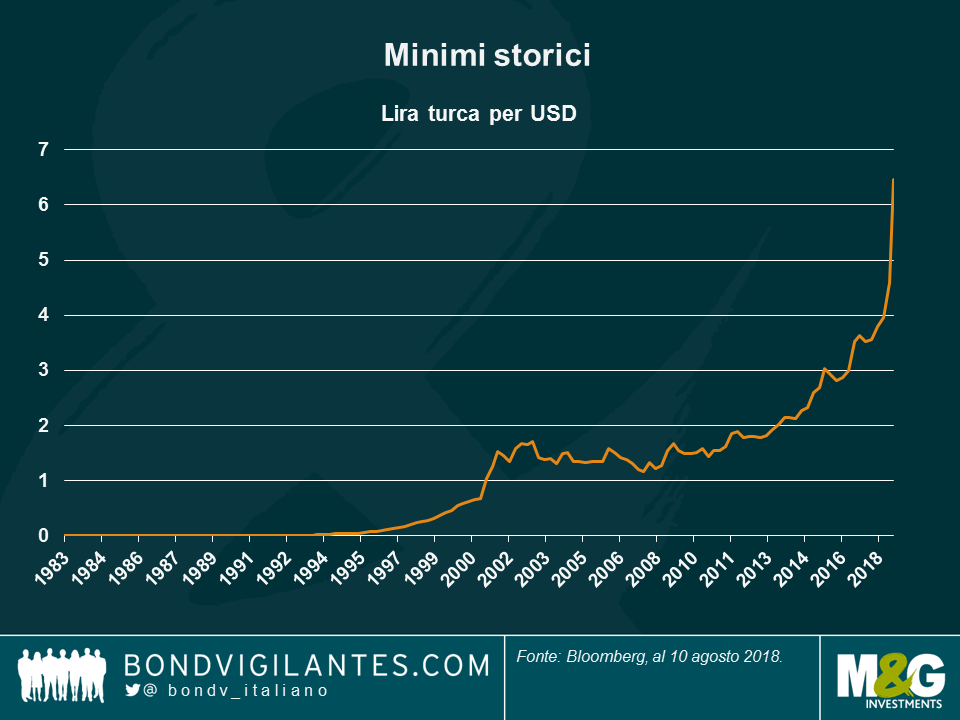

Lira turca: poco da stare allegri. Gli investitori in generale non amano le sorprese, e la Turchia lo sa bene. All’inizio della settimana in esame, la banca centrale del Paese ha lasciato invariato al 17,75% il tasso sulle operazioni pronti contro termine a una settimana, sorprendendo i mercati che si aspettavano un rialzo e, di conseguenza, la lira è scivolata fino a -3% contro il dollaro USA. Il presidente Recep Tayyip Erdogan, che ha acquisito un maggiore controllo sulla banca centrale, da anni è favorevole a politiche monetarie espansive per stimolare la crescita. Con l’inflazione che galoppa a un ritmo annualizzato del 23%, mai così alto dal 2003, gli investitori hanno spinto il rendimento sui titoli sovrani decennali al livello straordinario del 17%, esigendo una maggiore remunerazione.

Quasi tutte le obbligazioni societarie mondiali hanno visto un aumento dei prezzi nei cinque giorni di contrattazione fino al 19 luglio, quando i dati economici superiori alle aspettative negli Stati Uniti hanno dato impulso al dollaro e spinto l’azionario USA fino a nuovi massimi, mentre il Fondo monetario internazionale (FMI) ha confermato le prospettive di crescita del Paese, tagliando invece quelle dell’Eurozona, del Regno Unito e del Giappone. Il clima di ottimismo e propensione al rischio non ha coinvolto il debito dei mercati emergenti (EM), colpito dalle persistenti tensioni commerciali fra USA e Cina che hanno continuato a trascinare il renminbi verso il basso. Questo contesto ha penalizzato le commodity globali e le valute dei Paesi che le esportano, a cominciare dalla Cina.

La produzione industriale e le vendite al dettaglio particolarmente robuste negli Stati Uniti hanno fatto risalire al livello record del 92% le probabilità scontate dal mercato di un rialzo dei tassi a settembre, con conseguente aumento dei rendimenti a breve termine – e la differenza fra i rendimenti sui titoli governativi USA a 2 e a 10 anni si è ridotta ad appena 24 punti base, il minimo da agosto 2007. Al di là dei reiterati commenti sull’appiattimento protratto della curva dei rendimenti statunitense, gli osservatori di mercato, tra cui anche l’ex presidente della Federal Reserve Ben Bernanke, hanno ricordato che l’appiattimento non è un’inversione e la forma attuale della curva non segnala necessariamente una recessione alle porte – ossia, la curva potrebbe essere e restare piatta. Anche nel Regno Unito la curva dei rendimenti si è appiattita, ma riflette un quadro diverso: l’inflazione inferiore alle attese in giugno ha spinto verso il basso i rendimenti dei gilt a lungo termine, trascinando con sé le probabilità scontate dal mercato di un rialzo dei tassi in agosto (calate dal 91% di inizio settimana all’83%). Il petrolio è scivolato a 67 dollari al barile, dai 74 della settimana precedente, a seguito di un incremento inatteso delle scorte statunitensi.

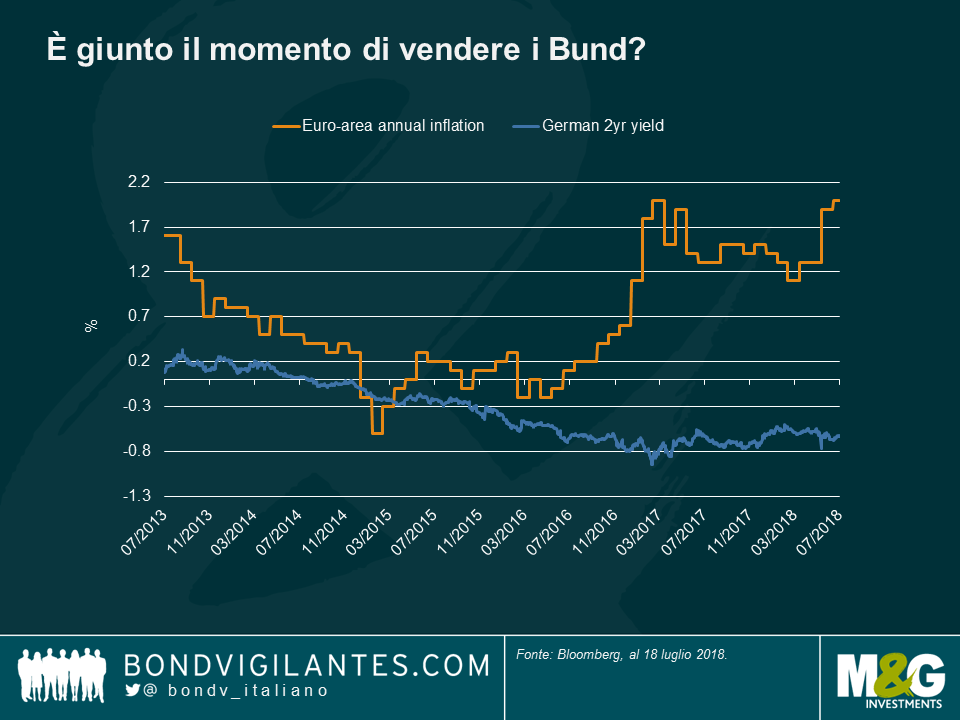

Bund e inflazione – le strade si separano. I rendimenti dei titoli governativi tedeschi hanno continuato a discostarsi dall’inflazione europea, creando qualche dubbio sul fatto che il rendimento di riferimento europeo rifletta in modo realistico i livelli futuri dei tassi d’interesse. Mentre l’inflazione dell’Eurozona è salita al 2% annualizzato – che rappresenta il livello obiettivo della Banca centrale europea (BCE), nonché il più alto da quasi un anno – i rendimenti offerti dai bund sono rimasti in territorio negativo e il divario fra i due dati si è ulteriormente ampliato, come si vede nel grafico. Secondo alcuni osservatori, come il gestore di M&G Wolfgang Bauer, l’inflazione e le prospettive di crescita positive in Europa, unite al previsto ritiro dello stimolo monetario della BCE, potrebbero determinare un riallineamento dei bund ai livelli di inflazione futuri – si rimanda al post di Bauer intitolato “È giunto il momento di vendere i Bund?” per maggiori dettagli.

CCC: caccia alla cedola comunque? Le obbligazioni statunitensi con il rating più basso in assoluto (CCC) hanno guadagnato lo 0,3% nel periodo considerato, più di qualsiasi altra fascia dei corporate USA, beneficiando soprattutto della caccia al rendimento ancora in corso su scala mondiale: il debito CCC statunitense offre in media una remunerazione dell’8,6%, superiore al tasso medio dei titoli non investment grade, pari al 6,4%, come pure al 4% ottenibile dal debito investment grade USA. Per contro, i titoli di Stato tedeschi e giapponesi a 10 anni rendono appena lo 0,3% e lo 0,03% rispettivamente. Anche lo scarso numero di inadempimenti ha contribuito a dare impulso all’asset class CCC: secondo Moody’s, nel segmento dei titoli speculativi statunitenti il tasso di default a 12 mesi è sceso dal 4,0% di marzo al 3,4% a giugno.

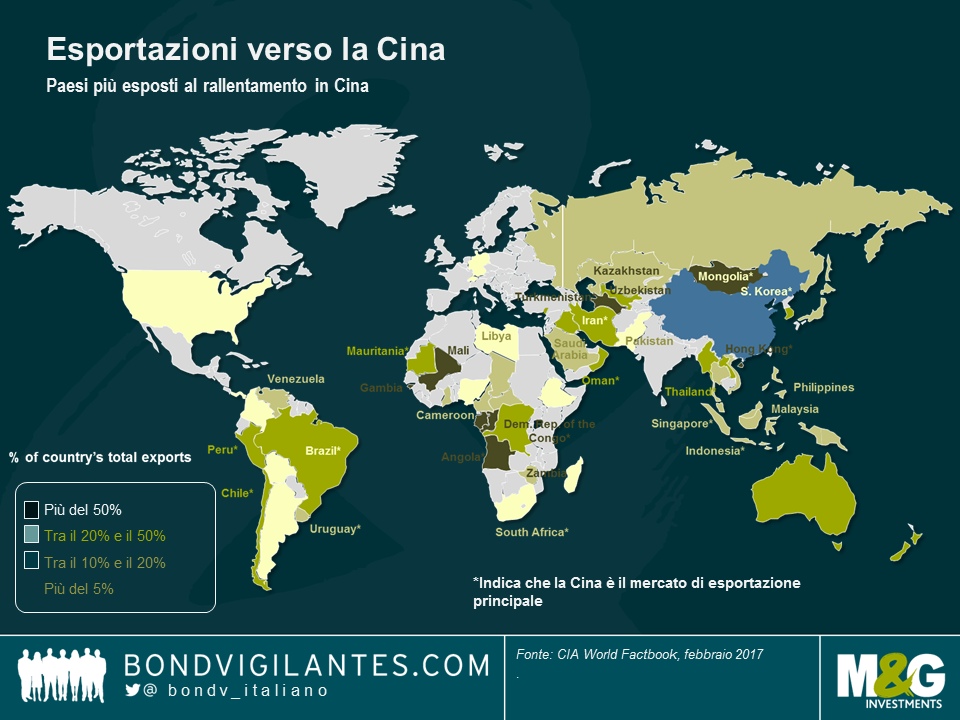

Renminbi, rame e peso – ferite di guerra. La valuta cinese ha ceduto 6,72 unità per dollaro USA scendendo al livello più basso da quasi un anno, a causa delle nuove tariffe all’importazione che gli Stati Uniti prevedono di adottare sui prodotti cinesi. Le tensioni commerciali sono diventate il nemico numero uno della crescita globale, che potrebbe subire un impatto dello 0,5%, secondo l’allarme lanciato in settimana dall’FMI. Un rallentamento in Cina rischia di penalizzare i principali esportatori verso il gigante asiatico, inclusi alcuni importanti produttori di commodity (si veda il grafico). Il rame, componente essenziale di motori e cavi, è crollato del 2,9% nel periodo in esame, portando la perdita a 1 mese al 12%. Da parte sua, il Cile, produttore leader di questo metallo, ha visto la valuta cedere l’1,6% con la terza peggiore performance rispetto al biglietto verde fra le divise della regione EM. Tuttavia, alcuni osservatori di mercato sostengono che l’impatto delle guerre commerciali sulla Cina potrebbe rivelarsi meno drammatico del previsto, dato che l’economia del Paese si sta spostando verso un modello incentrato sui consumi nazionali, da quello precedente trainato da produzione ed esportazioni. In ogni modo, nel secondo trimestre l’economia cinese è cresciuta al ritmo del 6,7%, in linea con le aspettative.

Sterlina: una storia di inflazione e trame a Westminster. La valuta britannica ha ceduto l’1,7% contro il dollaro USA, nei cinque giorni fino al 19 luglio, risentendo dell’inflazione inferiore alle aspettative a giugno e delle rinnovate tensioni politiche. Grazie al sostegno di un piccolo gruppo di deputati laburisti, all’inizio della settimana Theresa May è riuscita a strappare l’approvazione del Parlamento al suo piano per la Brexit. In questo contesto, i prezzi delle case a Londra sono scesi ancora facendo segnare un -0,4% a maggio, il quarto declino mensile consecutivo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.